Страховой бизнес это кратко

Обновлено: 04.07.2024

У людей, которые покупают страховые услуги, очень разный образ жизни. Одни берегут каждую копейку, живут в кредит и ни разу не были за границей, другие имеют собственное жилье и не считают деньги, третьи постоянно путешествуют на собственном автомобиле, предпочитают активный отдых. Каждому из этих типов клиентов нужен свой страховой продукт.

Обычно полис покрывает сразу несколько страховых случаев, но многие из них оказываются просто не нужны. Например, путешественникам, которые отправляются на море, вряд ли понадобится страховка от несчастного случая во время активного отдыха. Клиентам нужна персональная страховка, которую они соберут под себя, как конструктор. Думаю, это перспективное направление в страховом бизнесе.

Страховой агрегатор

Страховых компаний так много, что клиенту сложно выбрать для себя оптимальный вариант. В этом случае помогают сайты-агрегаторы. Они не только показывают предложения от разных страховых компаний и позволяют купить полис онлайн, но и простым языком объясняют, что входит в страховку.

Профильное страхование

15 топ-менеджеров , которые вывели свои компании на лидирующие позиции в рейтинге ESG.

Страховые консультации

Страховка – один из тех продуктов, в котором сложно разобраться непрофессионалу. По незнанию люди соглашаются на страхование кредита: часто клиент может оказаться в ситуации, когда компании навязывают ему свои полисы. В таких условиях потенциал есть у бизнеса, который помогает людям разобраться в этой теме и избежать ненужных трат.

Страховые консультанты помогут выбрать самую выгодную программу, человеческим языком объяснят, что покрывает страховка, а что нет, расскажут о порядке действий при наступлении страхового случая.

Думаю, что консультанты могли бы взять на себя еще одну важную функцию – популяризацию страхования. В нашей стране нет страховой культуры, и это мешает людям защитить себя и избежать финансовых потерь. Многие просто не знают, что можно застраховать, например, профессиональную ответственность специалиста или рабочее оборудование.

Страховой юрист

Услуги страховых юристов пользуются спросом, когда клиенты получают недостаточную выплату от страховщиков. Особенно часто это случается в случае автомобильной аварии. Одни страховые компании выплачивают клиентам компенсации, которых хватает на ремонт машины, а другие дают ничтожно малые суммы. От чего это зависит? Чаще всего только от компании.

Страховые юристы защищают интересы своих клиентов и помогают им оспорить сумму, которую предлагают страховщики.

Блокчейн-проекты

В России пока нет реализованных страховых блокчейн-проектов, но это не значит, что у этого направления нет перспектив. В Великобритании, Германии и других странах существуют подобные стартапы.

Технология блокчейн позволяет делать страхование прозрачным, что вызывает доверие клиентов. В нашей стране страховщикам не доверяют, и возможно, блокчейн помог бы решить эту проблему. Примеры блокчейн-проектов в области страхования: Fidential, B3i.

Технологичное страхование

Технологии постоянно меняют мир, но страховую отрасль в России они пока сильно не изменили. Разве что некоторые полисы теперь можно купить онлайн. Но это только пока, ведь технологии способны сделать страховки еще более полезными для клиентов и прибыльными для компаний.

Например, John Hancock, одна из крупнейших и старейших американских страховых компаний, будет продавать страхование жизни и здоровья на основании данных с фитнес-трекеров и смартфонов. Такое интерактивное страхование уже хорошо зарекомендовало себя в Южной Африке и Великобритании, а теперь становится все более популярным в США. Выигрывают все: страховка поощряет людей вести здоровый образ жизни, полисы становятся для них дешевле, а компании платят меньше, если клиенты реже обращаются к врачам.

Совсем другая страховка

Предлагаю взглянуть на страховой рынок по-новому и подумать, какая услуга может быть востребована в наше время. Например, после скандалов компаний с PR-специалистами и громких увольнений, пора задуматься о страховании репутации организаций. Испорченный имидж может стоить компании целого состояния. Для блогеров, селебрити и бизнеса актуальным стало бы страхование от кражи профиля в соцсетях.

Хотя в России рынок страхования не так развит, как, например, в Америке, у него огромный потенциал. Очень сложно изменить сознание людей и вызвать их доверие к страховым компаниям, но нет ничего невозможного. Никто же не говорил, что вести бизнес – это легко.

Любой человек стремится к уверенности в завтрашнем дне. В силу того что никто не может предугадать события, активно развивается такая сфера услуг как страхование. Порядок осуществления такого вида деятельности во многом определяется действующими законодательными актами.

Что представляет собой страхование и в соответствие с какими принципами оно работает?

Такое понятие как страхование подразумевает под собой документально оформленные отношения между сторонами (в качестве которых выступает страховая компания, или страховщик, и клиент, или страхователь). Их целью выступает обеспечение защиты интересов страхователя (в отношении его имущества, здоровья или других важных вещей) в случае наступления определенных событий, оговоренных заранее (которые носят название страховой случай) за счет денежных фондов, образовавшихся из страховых взносов.

Теория страхового дела гласит, что есть определенные принципы страхования, на которых базируется данный вид деятельности. К ним относятся следующие:

- эквивалентность – необходимость поддержания баланса между доходами компании и ее расходами, что достигается в силу того, что далеко не все лица, которые находятся в зоне того или иного риска, действительно оказываются в ситуации, которая считается страховым случаем;

- случайность – рассматривание в качестве страхового случая исключительно те события, которые обладают таким признаком как вероятность наступления (если имело место умышленное действие, ущерб не покрывается страховой компанией).

Только при наличии прибыли страховая компания имеет возможность осуществлять свою деятельность и совершать требуемые выплаты.

Субъекты, объекты и предмет страхования

Для того чтобы рассматриваемое отношение было оформлено, должно принять участие как минимум две стороны.

Согласно стандартной схеме, субъекты страхования включают в себя страховщика и страхователя. В качестве одной стороны выступает компания, которая оказывает услуги страхования. Она может иметь как государственную, так и частную форму собственности, или же представлять собой акционерное общество. Именно страховщик разрабатывает условия, на которых оказываются услуги, и выставляет их своим потенциальным клиентам (которыми могут быть как юридические, так и физические лица). В свою очередь, последние могут принять данные условия в том случае, если они им подходят. Тогда они подписывают соответствующий договор установленного образца со страховой компанией и становятся страхователями (выступают в качестве застрахованного лица). Однако кроме обеспечения гарантии защиты данный документ накладывает определенные обязательства в виде обязательной выплаты страховой премии. Она может быть как однократной, так и регулярной.

В качестве предмета страхования может выступать интерес совершенно различного плана. Клиент страхует то, что считает нужным: имущество и ценные вещи, жизнь и здоровье, ответственность, недвижимость, транспорт, финансовые или предпринимательские риски, грузы и так далее.

В свою очередь, объект страхования – это конкретная сумма, которая по условиям заключенного договора должна быть выплачена страхователю в том случае, если он получит ущерб при наступлении случая, относящегося к числу страховых событий.

Условия, на которых предоставляются услуги страхования в 2022 году

Для того чтобы узнать все особенности оказания услуг страхования, следует в первую очередь обратиться к договору.

- У каждой страховой компании разработан свой типовой документ, который определяет условия ее работы. По общему правилу клиент может оформить определенный полис в зависимости от того, что именно он желает застраховать.

- Стороны договариваются о периоде действия договора, а также о сумме выплат, которые необходимо будет перечислять страховой компании в установленные сроки.

- Если застрахованному лицу был нанесен ущерб (который может выражается как в денежной форме, так и в нематериальной) вследствие наступления страхового случая, компания выплачивает ему компенсацию и обеспечивает дополнительную помощь в соответствие с договором.

Однако стоит принимать во внимание то, что для получения возмещения от страховой компании необходимо доказать ей то, что ущерб действительно был получен при определенных обстоятельствах. Для этого потребуется во время обратиться к сотрудникам фирмы, а также собрать необходимый пакет документов. Всю необходимую информацию касательно конкретного случая можно найти в страховом договоре, который удостоверяет факт того, что стороны согласны взять на себя определенные обязательства.

Роль, которую играет страхование в современном мире

В современных реалиях рыночной экономики сложно переоценить роль страхования, которое стало полноценным звеном народного хозяйства. Оформленный страховой полис – часто единственное, что может дать гарантию возмещения ущерба для собственника. В масштабах национальной экономики страхование позволяет почувствовать стабильность населению и предприятиям, обеспечивает сохранность накоплений, а также представляет собой дополнительный стимул активизации инвестиционной деятельности за счет притока страховых взносов, которые можно использовать. Отдельно стоит отметить социальное страхование, которое призвано решать проблемы, важные для общества, среди которых выплата пенсий и различных пособий.

Отметим, что многообразие сферы страхования проявляется в том числе и в том, что на сегодняшний день не разработан единый подход к тому, какие отрасли страхования стоит выделять. В мировой практике большинство экспертов придерживаются позиции, что достаточно разделять его на два лагеря: страхование жизни и все остальные виды. Русскоязычная литература рассматривает этот вопрос более широко и имеет несколько различных классификаций. Согласно Гражданскому кодексу, страхование имеет две отрасли: имущественное и личное. Однако некоторые авторы отдельно выделяют страхование ответственности и страхование рисков.

![]()

18

9

1

![]()

3

4

В 2020 году в России насчитали более 150 действующих страховых компаний и почти треть из них прогнозирует технологические изменения. Но пока рынок страхования модернизируется, для многих людей актуальным остаётся другой вопрос — как работает страховая компания?

Зачем нужно страхование

Главная задача — финансовая защита клиента компанией в случае непредвиденных ситуаций, прописанных в страховом договоре.

Принципы страхования:

- страховой полис защищает имущество, жизнь, средства или другие страховые объекты, которые являются ценными для клиента;

- в обмен клиент регулярно платит определённую сумму (страховую премию).

Страховая премия — это оплата страховой компании за гарантию компенсации и защиты независимости клиента в непредвиденных ситуациях.

Страхование — это договор в виде полиса между клиентом и компанией. В договоре клиент указывает конкретный объект, а страховая компания — условия и риски, которые будут компенсированы в случае ущерба.

Страхование необходимо, когда есть риск, что имущество, здоровье или любая другая ценная часть нашей жизни может оказаться под угрозой, а денег или других средств в случае форс-мажора может не оказаться.

Обязательное страхование чаще всего относится к автомобилям, здоровью, ипотечному жилью или выплатам кредитным организациям. Необходимость иметь такую страховку — защита для второго участника процесса, если в случае непредвиденной ситуации клиент не сможет сделать выплату из своих средств.

Как устроена страховая компания

Страховая компания — это юридическое лицо, которое оказывает платные услуги в виде возмещения ущерба в случае наступления страхового случая.

Чтобы страховая компания могла осуществлять свою деятельность, она должна пройти несколько важных этапов. Без них она не сможет официально работать.

Страховая компания нацелена на прибыль, как и любые другие участники экономического рынка.

Когда клиент приходит в страховую компанию и заключает с ней договор, он становится страхователем. В договоре клиент вместе с компанией прописывают то, что будет финансово защищаться от страховых рисков и в каких случаях. Это будет объект страхования, а возможная непредвиденная ситуация, которая может с ним произойти, — это страховой случай. Но к такому случаю будет относиться только то, что было прописано в договоре.

Когда договор будет заключён и подписан обеими сторонами, он становится страховым полисом. Клиент в определённый период (часто месяц или год) выплачивает страховщику (компании) оговоренную сумму. Эта сумма будет страховым взносом.

У страховой компании есть определённое количество клиентов, которые регулярно платят компании страховой взнос. Все их средства образуют страховой фонд, из которого компания при несчастном случае у клиента берёт средства, чтобы покрыть ущерб.

Взносы клиентов, у которых не было страховых ситуаций, идут на выплаты клиентам, у которых они случились.

Такая ситуация может показаться невыгодной для компании, ведь теоретически неприятности могут приключиться почти у каждого клиента. Поэтому чтобы компания могла выполнять свои обязательства, она устанавливает определённые лимиты по выплатам и строгий список ситуаций, которые считаются страховым случаем. Именно поэтому при составлении договора нужно быть внимательным.

Петя захотел застраховать свою квартиру. При заключении договора он обратил внимание, что его жильё защищено от затоплений соседями, но если он сам забудет закрыть кран, страховая не будет оплачивать его ошибку.

Страховые случаи происходят с определённой частотой. Компания учитывает это, когда формирует цену страховки. Также туда закладывают и другие расходы, например, зарплату сотрудников.

Когда продукты компании популярны, продажей и заключением договоров может заниматься страховой агент. Страховой агент — это посредник, который имеет официальное разрешение от компании (агентский договор) на такую деятельность.

Вернёт ли страховая деньги, если ничего не произошло

Страховая компания платит средства, когда происходит страховой случай. Но что если кажется, будто страховка не окупает свою цену? Казалось бы, есть смысл попытаться вернуть свои средства.

Но это противоречит основному принципу работы страховой: она защищает клиента от возможных рисков, которые нельзя предугадать, а клиент платит за вероятность такого риска — ведь в его случае он получит компенсацию.

Наш герой Петя платит за страховку квартиры 300 рублей в течение трёх лет. За это время с его квартирой всё было в порядке. Петя задумывается, что траты неоправданные. Но на четвёртый год квартиру Пети заливают соседи и страховая покрывает ему весь ремонт на 500 тысяч рублей. Таким образом, Петя смог сохранить свои средства и остался в плюсе.

В случае если бы страховая возвращала средства клиентам при отсутствии рискованных ситуаций, у неё бы не было страхового фонда. Благодаря тому, что риск делится между всеми клиентами, компания имеет возможность создать резервы для выплаты при страховом случае.

От чего зависит стоимость страховки

Во-первых, страховая компания должна быть рентабельна, чтобы существовать. Поэтому даже фиксированная стоимость пересчитывается после определённого периода. Факторов много: инфляция, повышение расходов при потенциальных выплатах, повышение зарплат сотрудникам и т.д.

Во-вторых, у компании должны быть деньги на выплату в любой момент.

Потраченные средства компания сравнивает с собранными взносами — поэтому иногда полисы могут стать даже дешевле. Также учитывается франшиза — личный риск клиента и гибкость выбора лимитов. Часто длительная страховка дешевле ежемесячной, например.

Цифровые страховые — можно ли доверять?

Мы привыкли, что страховая чаще всего осуществляет все процессы тет-а-тет при личной встрече с клиентом. Но технологии развиваются, а пандемия заставляет людей все чаще обращаться к дистанционным возможностям.

По статистике ЦБ РФ уровень выплат Манго за 1 квартал 2020 года составил 85%

Бояться онлайн-страховых не нужно: их также легко можно проверить, как и обычную страховую компанию, а экономия на ресурсах и агентах может обеспечить более низкую цену страховок.

Какие ещё есть нюансы

При оформлении полиса нужно обратить внимание на правила страхования, лицензию, а также риски и лимиты выплат по ним.

Титульный лист (основной лист договора/полиса) включает основные положения страховки. Чтобы не оказаться разочарованным при неправильно подобранной страховке, нужно обязательно изучить полные правила страхования.

Страхование — вид экономических отношений, обеспечивающий денежную компенсацию при наступлении страхового случая, прописанного в договоре страхования.

Стархование — отношения между страховщиком и страхователем для защиты имущественных интересов физического или юридического лица.

Отрасли страхования

В этой сфере существует следующее разделение:

- Личное страхование. Здесь дело касается жизни и здоровья людей. Страховка может быть индивидуальной или оформленной на группу лиц. Предусматривается получение выплат, например, в связи с несчастным случаем или заболеванием.

- Имущественное страхование. В этом случае объектом страхования становятся вещи, недвижимость, денежный средства и прочее. Обычные граждане часто страхуют квартиры, домашнее имущество, транспорт. Юридические лица — промышленные здания, оборудование, взятые на хранение предметы.

- Страхование ответственности. Суть такой процедуры состоит в гарантии возмещения ущерба третьему лицу. Это значит, что если человек, заключивший договор страхования, причинит вред другому субъекту, то тот получит компенсационную выплату.

Рисковое и накопительное страхование

Заключаемые договоры рассматриваются и с этой позиции. Особенностью рискового страхования является то, что деньги выплачиваются только в ситуации, когда предполагаемое событие действительно реализуется. Если оно не произойдет, у клиента не будет возможности вернуть вложенные средства по окончании срока действия договора.

Страхование в этом случае касается повреждения имущества, проблем со здоровьем и прочих ситуаций. Накопительное страхование характеризуется тем, что по окончании обозначенного срока лицо, заключившее договор с организацией, гарантированно получает выплату. Объектом сделки может являться дожитие до каких-либо лет, например до пенсионного возраста, или до определенного события.

Обязательно страхование

Некоторые виды страховки не учитывают желания граждан, они являются обязательными по закону. Нример, страхование жизни или медицинское страхования тех, чья профессиональная деятельность связана с повышенной опасностью.

Евгений Маляр

- Понятия, связанные со страховым бизнесом

- Виды страхования

- Личное страхование

- Имущественное страхование

- Страхование ответственности

- Типы страховых организаций: какой бизнес реально открыть

- Компании

- Брокер

- Агентство

- Рентабельность страхового агентства

- Маркетинг и продвижение страхового агентства

- Заключение

Заниматься страхованием выгодно. Рейтинговое агентство АКРА опубликовало данные, свидетельствующие о том, что рентабельность капиталовложений в этой отрасли вдвое превышает средний показатель прибыльности по стране. Такая привлекательность, казалось бы, должна побуждать каждого инвестора и предпринимателя открыть страховой бизнес в Москве или другом крупном российском городе, и спокойно богатеть с каждым днем. Но не все так просто. Для начала следует разобраться в сути дела и рассмотреть разные варианты действий.

Понятия, связанные со страховым бизнесом

Основные бизнес-процессы страховой деятельности развиваются в четырех направлениях. Она одновременно может рассматриваться как:

- система общественно-экономических отношений;

- род деятельности;

- вид бизнеса;

- способ защиты финансово-имущественных интересов.

Наиболее часто встречающееся в различных источниках определение содержит ярко выраженную тавтологию:

Страховой бизнес — это деятельность по защите интересов (нивелированию рисков, компенсации возможных убытков и т. д.) субъектов, при которой используются методы страхования на договорной основе.

Эта формулировка уязвима с современной точки зрения. В ней учтена возможность осуществления деятельности только непосредственного страховщика, в то время, когда услугу оказывают и другие лица (брокеры, актуарии, агенты). В ряде случаев принципы организации страхового бизнеса не предполагают заключения специального договора. Действуют законодательные акты, автоматически устанавливающие обязательства по защите интересов потребителей от рисков (например, на транспорте).

Таким образом, понятие нуждается в расширенном толковании. В процесс вовлечены все заинтересованные участники, а сам он намного сложнее схемы, описанной в определении.

Характеристика и структура страхового бизнеса вписывается в сферу общественного производства, но обладает рядом особенностей:

Эти и другие особенности страховой организации задают условия ее успешного функционирования:

- Наличие специального фонда, служащего источником выплат.

- Создание системы компенсации последствий страховых случаев.

Наполнение страхового фонда осуществляется за счет взносов, уплачиваемых страхователями. При этом сумма возмещения, как правило, существенно превосходит стоимость полиса. Прибыльность деятельности зависит от соотношения поступающих и выплачиваемых средств.

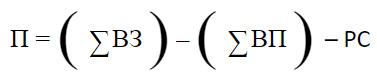

Суть страхового предпринимательства выражается формулой:

|

Где:

- П – прибыль страховщика до вычетов налогов;

- ВЗ – входящие взносы страхователей;

- ВП – исходящие выплаты возмещений;

- РС – расходы на содержание фирмы-страховщика.

Естественно, что чем больше будет выплат, тем меньшим окажется доход. В идеальном варианте страховые случаи не наступают, и издержки ограничиваются текущими расходами (арендой офиса, зарплатой сотрудников, ЖКХ и т. д.). Отрицательное значение П повлечет банкротство.

Взносы определяют риски страхового бизнеса. В основе подсчета лежат вероятностные показатели пожара, затопления, болезни, смерти и других безрадостных событий, указанных в договоре. Для их вычисления применяются сложные математические инструменты и данные статистики.

Виды страхования

Страховые услуги классифицируются по признакам добровольности и характера объекта. В целом, всех их можно разделить на три основные категории. Рассмотрим их.

Личное страхование

Объектами являются трудоспособность, здоровье и жизнь. Личное страхование выполняет две функции: сберегательную и рисковую. Может быть добровольным и обязательным (для отдельных групп граждан). Включает ряд особых условий: выплаты дополнительной пенсии, погашение неожиданных расходов на медицинское обслуживание и т. п.

Имущественное страхование

Страхуется движимое и недвижимое имущество физических и юридических лиц от повреждения и полного уничтожения, а также предпринимательские риски (убытки и недополученные доходы).

Страхование ответственности

Предметами страхования являются: гражданская и профессиональная ответственность, защита от снижения качества изготовляемой продукции по причинам, независящим от производителя, а также компенсация убытков третьих лиц, пострадавших вследствие воздействия этих факторов.

Типы страховых организаций: какой бизнес реально открыть

Страховой вид бизнеса в России существует в трех организационных формах:

Каждой из них свойственны свои преимущества, недостатки и ограничения для потенциальных операторов.

Компании

Компании представляют собой непосредственных страховщиков. Этим они отличаются от брокеров и агентов, выполняющих вспомогательные функции. Страховые компании (СК) являются главными выгодоприобретателями, но они несут и львиную долю расходов. Требования для лицензирования высоки: для открытия СК необходимо наличие минимального капитала, сумма которого зависит от характера страхуемых рисков.

| Страхуемый риск | Минимальная сумма уставного капитала, млн руб. |

| Жизнь | 450 |

| Здоровье | 120 |

Если же компания собирается заниматься перестрахованием, то есть брать на себя риски других страхователей, ей необходимо иметь на счете 600 млн руб.

Одно лишь это требование отсекает доступ огромного количества потенциальных участников рынка. Ограничение справедливое: компания, не обладающая достаточной финансовой мощью, имеет высокие шансы разориться при неблагоприятном развитии событий. Как следствие, наибольшая доля прибыли извлекается СК, учрежденными банками или аффилированными с ними (кэптивными).

Международная бизнес-модель страховой компании предполагает применение интересного подхода банков к клиентам. Решение о выдаче крупного кредита связывается со страхованием жизни. Таким путем финучреждения решают одновременно две задачи: гарантируют возвратность и зарабатывают дополнительную прибыль.

У банковских СК есть и другое преимущество: взносы размещаются на депозитах, включаются в оборот и приносят доход.

Самостоятельные компании, не аффилированные с банками, иногда используют франчайзинг. Покупка франшизы дает преимущества в виде рекламной поддержки торговой марки, мерчендайзинга и обучения персонала.

Брокер

Статус страхового брокера (СБ) доступнее, но порог входа в бизнес тоже высок. Для регистрации необходим собственный подтвержденный капитал или банковская гарантия, как минимум, на три миллиона рублей. Функции структуры этого типа:

- Помощь в выборе лучшего страховщика.

- Консультации по вопросам страховых продуктов и получения возмещения.

- Экспертная оценка рисков.

- Документальное оформление обязательств.

Брокер как бы находится между двух огней: он заинтересован в соблюдении интересов обеих договаривающихся сторон, которые нередко противоречат друг другу. Источником прибыли, в отличие от СК, для СБ служит не страховая премия, а комиссия, которую платит клиент.

Лицензирование брокерской деятельности является обязательным условием. Есть и другие требования, соответствовать которым непросто.

Для понимания сложностей, подстерегающих предпринимателя на этом пути, достаточно знать, что в Российской Федерации количество страховых брокерских контор исчисляется десятками.

Агентство

Рентабельность страхового агентства

Пример бизнес-плана страховой компании мы рассматривать не будем. Руководители банков и предприниматели, сумевшие заработать сотни миллионов на уставной капитал, и так знают вероятную доходность подобных структур. Опираясь на доступные данные, попробуем оценить рентабельность страхового агентства.

Отдельного внимания заслуживает оплата труда персонала. Желательно, чтобы агенты имели опыт работы в страховом бизнесе, но это не обязательно – можно научить. Вознаграждение состоит из двух неравных частей. Оклад обычно назначается небольшой, на уровне минимальной зарплаты или чуть выше. Основной упор делается на премию, составляющую приблизительно 20% от стоимости проданных полисов.

Маркетинг и продвижение страхового агентства

Доступность входа в страховой бизнес порождает высокую конкуренцию со стороны многих других агентств. Необходимо выделиться, для чего маркетологи рекомендуют использование нестандартных методов продвижения этого специфического продукта. По понятным причинам готовых рекомендаций нет, но есть направления, в которых целесообразно прилагать усилия. Преимущества необычных подходов в том, что они существенно снижают расходы и действуют более эффективно. Рассмотрим их:

Конечно, стандартные методы рекламы действуют надежнее, но эффект от необычных подходов может оказаться непредсказуемо сильным.

Заключение

Организация и развитие страхового бизнеса представляет собой сложную комплексную задачу. Его наиболее доступной формой является создание агентства, предоставляющего консультационные и посреднические услуги. Открытие страховой компании или брокерской конторы требует крупных инвестиций.

Читайте также: