Собственные средства страховщиков кратко

Обновлено: 04.07.2024

Федеральным законом от 23 июля 2013 г. N 234-ФЗ в наименование статьи 25 внесены изменения, вступающие в силу по истечении ста восьмидесяти дней после дня официального опубликования названного Федерального закона

Статья 25. Условия обеспечения финансовой устойчивости и платежеспособности страховщика

ГАРАНТ:

См. комментарии к статье 25 настоящего Закона

Информация об изменениях:

Федеральным законом от 28 ноября 2015 г. N 349-ФЗ в пункт 1 статьи 25 внесены изменения

1. Гарантиями обеспечения финансовой устойчивости и платежеспособности страховщика являются экономически обоснованные страховые тарифы; сформированные страховые резервы; средства страховых резервов, достаточные для исполнения обязательств по страхованию, сострахованию, перестрахованию, взаимному страхованию; собственные средства (капитал); перестрахование.

Информация об изменениях:

Информация об изменениях:

Пункт 2 изменен с 22 августа 2021 г. - Федеральный закон от 2 июля 2021 г. N 343-ФЗ

2. Величина собственных средств (капитала) страховой организации определяется в соответствии с методикой, установленной нормативным актом органа страхового надзора.

Страховые организации должны инвестировать собственные средства (капитал) на условиях диверсификации, ликвидности, возвратности и доходности. Орган страхового надзора устанавливает перечень разрешенных для инвестирования активов, требования к таким активам, а также порядок инвестирования собственных средств (капитала), предусматривающий в том числе требования к структуре активов, в которые допускается размещение собственных средств (капитала) страховой организации или их части.

Выдача страховыми организациями займов за счет собственных средств (капитала), за исключением случаев, установленных органом страхового надзора, запрещается.

Инвестирование собственных средств (капитала) осуществляется страховой организацией самостоятельно или путем передачи средств в доверительное управление управляющей компании частично или полностью.

Информация об изменениях:

Статья 25 дополнена пунктом 2.1 с 8 июня 2018 г. - Федеральный закон от 23 апреля 2018 г. N 87-ФЗ

2.1. В целях определения достоверности данных о собственных средствах (капитале) страховой организации орган страхового надзора проводит оценку ее активов и пассивов.

Орган страхового надзора выдает предписание об указании страховой организацией в отчетности данных, полученных органом страхового надзора на основании проведенной оценки.

На основании предписания органа страхового надзора об указании в отчетности данных, полученных органом страхового надзора на основании проведенной оценки, страховая организация отражает в своей бухгалтерской (финансовой) и иной отчетности величину собственных средств (капитала), стоимость активов и сумму пассивов, определенные органом страхового надзора на последнюю отчетную дату. Обжалование страховой организацией указанного предписания в судебном порядке не приостанавливает его исполнения.

При проведении оценки активов и пассивов страховой организации орган страхового надзора привлекает ответственного актуария за счет средств страховой организации, а также вправе привлекать независимого оценщика за счет средств органа страхового надзора.

Информация об изменениях:

Пункт 3 изменен с 22 августа 2021 г. - Федеральный закон от 2 июля 2021 г. N 343-ФЗ

ГАРАНТ:

Положения пункта 3 (в редакции Федерального закона от 29 июля 2018 г. N 251-ФЗ) применяются с учетом особенностей, предусмотренных частями 4 - 7 статьи 2 названного Федерального закона

3. Страховые организации должны обладать полностью оплаченным уставным капиталом, размер которого должен быть не ниже установленного настоящим Законом минимального размера уставного капитала. При оплате уставного капитала страховой организации должны быть внесены денежные средства в сумме не ниже минимального размера уставного капитала страховой организации, установленного настоящим Законом, а также соблюдены порядок и условия инвестирования собственных средств (капитала), установленные нормативными актами органа страхового надзора.

Минимальный размер уставного капитала страховой организации (за исключением страховой организации, осуществляющей обязательное медицинское страхование) определяется на основе базового размера ее уставного капитала, равного 300 миллионам рублей, и следующих коэффициентов:

1 - для осуществления страхования объектов, предусмотренных пунктами 2-6 статьи 4 настоящего Закона;

абзац утратил силу с 31 июля 2019 г. - Федеральный закон от 29 июля 2018 г. N 251-ФЗ

Информация об изменениях:

1,5 - для осуществления страхования объектов, предусмотренных пунктом 1 статьи 4 настоящего Закона;

абзац утратил силу с 31 июля 2019 г. - Федеральный закон от 29 июля 2018 г. N 251-ФЗ

Информация об изменениях:

2 - для осуществления перестрахования, а также страхования в сочетании с перестрахованием.

Минимальный размер уставного капитала страховой организации, осуществляющей обязательное медицинское страхование, устанавливается в сумме 120 миллионов рублей.

Изменение минимального размера уставного капитала страховой организации допускается только федеральным законом не чаще одного раза в два года при обязательном установлении переходного периода.

Внесение в уставный капитал страховой организации заемных средств и находящегося в залоге имущества не допускается.

Информация об изменениях:

Пункт 3.1 изменен с 22 августа 2021 г. - Федеральный закон от 2 июля 2021 г. N 343-ФЗ

3.1. Перечень документов, подтверждающих выполнение установленных настоящим Законом требований к уставному капиталу страховой организации, устанавливается органом страхового надзора.

Информация об изменениях:

Федеральным законом от 23 июля 2013 г. N 234-ФЗ пункт 4 статьи 25 изложен в новой редакции, вступающей в силу по истечении ста восьмидесяти дней после дня официального опубликования названного Федерального закона

4. Страховщики обязаны соблюдать требования финансовой устойчивости и платежеспособности в части формирования страховых резервов, порядка и условий инвестирования собственных средств (капитала) и средств страховых резервов, нормативного соотношения собственных средств (капитала) и принятых обязательств, а также иные требования, установленные настоящим Законом и нормативными актами органа страхового надзора.

Головная страховая организация страховой группы также обязана соблюдать требования, указанные в абзаце первом настоящего пункта, на консолидированной основе.

Информация об изменениях:

4.1. Орган страхового надзора устанавливает порядок расчета нормативного соотношения собственных средств (капитала) и принятых обязательств (в том числе порядок определения показателей, используемых для расчета такого соотношения), а также его минимально допустимое значение, за несоблюдение которого орган страхового надзора направляет страховой организации предписание об устранении нарушения.

Информация об изменениях:

4.2. Орган страхового надзора с учетом минимально допустимого значения нормативного соотношения собственных средств (капитала) и принятых обязательств устанавливает пороговое значение нормативного соотношения собственных средств (капитала) и принятых обязательств, в случае несоблюдения которого страховая организация обязана представить в орган страхового надзора план оздоровления финансового положения, требования к которому устанавливаются органом страхового надзора.

Информация об изменениях:

Пункт 4.3 изменен с 8 июня 2018 г. - Федеральный закон от 23 апреля 2018 г. N 87-ФЗ

4.3. При расчете нормативного соотношения собственных средств (капитала) и принятых обязательств страховая организация вправе учитывать полученные ею субординированные займы в размере, не превышающем одной четвертой величины ее собственных средств (капитала).

В целях настоящего Закона под субординированным займом понимается привлечение страховой организацией денежных средств по договору займа, содержащему следующие условия:

предоставление страховой организации денежных средств осуществляется на срок не менее чем пять лет без права истребования их займодавцем до истечения указанного срока;

предельная величина процентов, начисляемых на сумму займа, не может превышать действующую на дату заключения кредитного договора (договора займа) ключевую ставку Банка России, увеличенную в 1,2 раза.

При определении нормативного соотношения собственных средств (капитала) и принятых обязательств страховая организация не вправе учитывать субординированные займы, полученные от других страховых организаций. Настоящее положение не распространяется на страховые организации, которые являются дочерними обществами страховой организации - займодавца.

Суммы субординированных займов, выданных страховой организацией ее дочерним обществам, исключаются при расчете нормативного соотношения собственных средств (капитала) и принятых обязательств страховой организации, выдавшей эти субординированные займы.

О порядке инвестирования собственных средств (капитала) страховщика и перечне разрешенных для инвестирования активов

(с изменениями на 3 сентября 2018 года)

____________________________________________________________________

Утратило силу с 1 января 2022 года на основании

положения Банка России от 10 января 2020 года N 710-П

(с изменениями, внесенными указанием Банка России от 06.04.2021 N 5771-У)

____________________________________________________________________

Документ с изменениями, внесенными:

Настоящее Указание на основании статьи 25 Закона Российской Федерации от 27 ноября 1992 года N 4015-I "Об организации страхового дела в Российской Федерации" (Ведомости Съезда народных депутатов Российской Федерации и Верховного Совета Российской Федерации, 1993, N 2, ст.56; Собрание законодательства Российской Федерации, 1998, N 1, ст.4; 1999, N 47, ст.5622; 2002, N 12, ст.1093; N 18, ст.1721; 2003, N 50, ст.4855, ст.4858; 2004, N 30, ст.3085; 2005, N 10, ст.760; N 30, ст.3101, ст.3115; 2007, N 22, ст.2563; N 46, ст.5552; N 49, ст.6048; 2009, N 44, ст.5172; 2010, N 17, ст.1988; N 31, ст.4195; N 49, ст.6409; 2011, N 30, ст.4584; N 49, ст.7040; 2012, N 53, ст.7592; 2013, N 26, ст.3207; N 30, ст.4067; N 52, ст.6975; 2014, N 23, ст.2934; N 30, ст.4224; N 45, ст.6154; 2015, N 10, ст.1409; N 27, ст.3946, ст.4001; N 29, ст.4357, ст.4385; N 48, ст.6715; 2016, N 1, ст.52; N 22, ст.3094; N 26, ст.3863, ст.3891; N 27, ст.4225, ст.4294, ст.4296) (далее - Закон Российской Федерации "Об организации страхового дела в Российской Федерации") и в соответствии с решением Совета директоров Банка России (протокол заседания Совета директоров Банка России от 20 февраля 2017 года N 4) устанавливает перечень разрешенных для инвестирования активов и порядок инвестирования собственных средств (капитала) страховщика, предусматривающий требования к эмитентам ценных бумаг и (или) выпускам ценных бумаг в зависимости от присвоенных кредитных рейтингов, включения в котировальные списки организаторами торговли на рынке ценных бумаг, к структуре активов, в которые допускается размещение части собственных средств (капитала) страховщиков (в том числе требования, предусматривающие максимально разрешенный процент стоимости каждого вида активов или группы активов от размера собственных средств (капитала) страховщика или их части).

1. Общая стоимость активов, в которые инвестированы собственные средства (капитал) страховщика, должна быть равна суммарной величине собственных средств (капитала) страховщика.

2. Стоимость активов, в которые инвестированы собственные средства (капитал) страховщика, определяется на расчетную дату в оценке по данным бухгалтерского учета, если иное не установлено законодательством Российской Федерации.

По запросам Банка России или его территориальных учреждений информация об активах, в которые инвестированы собственные средства (капитал) страховщика, позволяющая проверить выполнение требований настоящего Указания, определяется на дату, указанную в запросах. Если для подтверждения выполнения структурных соотношений по указанному запросу невозможно рассчитать какой-либо из показателей, необходимых для такого расчета, он принимается равным его величине на ближайшую дату, на которую его возможно рассчитать.

3. Инвестирование собственных средств (капитала) страховщика в актив (часть актива), в который инвестированы средства страховых резервов, не допускается.

4. Активы, в которые инвестированы собственные средства (капитал) страховщика в размере, указанном в пункте 5 настоящего Указания, не могут являться предметом залога.

(Абзац в редакции, введенной в действие с 23 февраля 2018 года указанием Банка России от 9 января 2018 года N 4682-У. - См. предыдущую редакцию)

Собственные средства (капитал) страховой медицинской организации, осуществляющей исключительно обязательное медицинское страхование, инвестируются в виды активов, указанные в пункте 6 настоящего Указания, с учетом требований, установленных в пункте 7 настоящего Указания, в размере минимального уставного капитала, установленного Законом Российской Федерации "Об организации страхового дела в Российской Федерации".

6. Страховщики инвестируют собственные средства (капитал) в размере, указанном в пункте 5 настоящего Указания, в следующие виды активов с учетом требований, указанных в пункте 7 настоящего Указания.

6.1. Государственные ценные бумаги Российской Федерации и ценные бумаги, исполнение обязательств по которым гарантировано Российской Федерацией (в том числе путем гарантирования исполнения обязательств, вытекающих из банковских гарантий и (или) поручительств, обеспечивающих исполнение обязательств, вытекающих из указанных ценных бумаг).

6.2. Государственные ценные бумаги субъектов Российской Федерации.

6.3. Муниципальные ценные бумаги.

6.5. Облигации, не относящиеся к ценным бумагам, указанным в подпунктах 6.1-6.3, 6.10 настоящего пункта.

6.6. Денежные средства, размещенные в депозиты, в том числе удостоверенные депозитными сертификатами.

6.7. Остатки по обезличенным металлическим счетам.

6.8. Недвижимое имущество: здания, жилые и нежилые помещения, земельные участки.

6.9. Денежные средства на банковских счетах.

6.10. Облигации с ипотечным покрытием.

6.11. Непросроченная дебиторская задолженность юридических и физических лиц (в том числе индивидуальных предпринимателей).

6.12. Дебиторская задолженность страховщиков, возникшая в результате расчетов по прямому возмещению убытков в соответствии с законодательством Российской Федерации об обязательном страховании гражданской ответственности владельцев транспортных средств.

6.13. Отложенные налоговые активы.

6.14. Дебиторская задолженность по налогам и сборам (включая авансовые платежи и переплату по ним).

6.15. Дебиторская задолженность по причитающемуся к получению (начисленному) процентному (купонному, дисконтному и другому) доходу по активам, указанным в подпунктах 6.1-6.7, 6.9, 6.10 настоящего пункта.

6.16. Задолженность контрагентов перед страховщиком, возникающая в результате заключения страховщиком договоров репо, определенных статьей 51_3 Федерального закона от 22 апреля 1996 года N 39-ФЗ "О рынке ценных бумаг" (Собрание законодательства Российской Федерации, 1996, N 17, ст.1918; 2001, N 33, ст.3424; 2002, N 52, ст.5141; 2004, N 27, ст.2711; N 31, ст.3225; 2005, N 11, ст.900; N 25, ст.2426; 2006, N 1, ст.5; N 2, ст.172; N 17, ст.1780; N 31, ст.3437; N 43, ст.4412; 2007, N 1, ст.45; N 18, ст.2117; N 22, ст.2563; N 41, ст.4845; N 50, ст.6247; 2008; N 52, ст.6221; 2009, N 1, ст.28; N 18, ст.2154; N 23, ст.2770; N 29, ст.3642; N 48, ст.5731; N 52, ст.6428; 2010, N 17, ст.1988; N 31, ст.4193; N 41, ст.5193; 2011, N 7, ст.905; N 23, ст.3262; N 29, ст.4291; N 48, ст.6728; N 49, ст.7040; N 50, ст.7357; 2012, N 25, ст.3269; N 31, ст.4334; N 53, ст.7607; 2013, N 26, ст.3207; N 30, ст.4043, ст.4082, ст.4084; N 51, ст.6699; N 52, ст.6985; 2014, N 30, ст.4219; 2015, N 1, ст.13; N 14, ст.2022; N 27, ст.4001; N 29, ст.4348, ст.4357; 2016, N 1, ст.50, ст.81; N 27, ст.4225).

7. Активы, в которые инвестированы собственные средства (капитал) страховщика в размере, указанном в пункте 5 настоящего Указания, должны соответствовать следующим требованиям.

7.1. Ценные бумаги, указанные в подпунктах 6.2, 6.3, 6.5 пункта 6 настоящего Указания, относящиеся к активам, находящимся на территории Российской Федерации, должны соответствовать одному из следующих требований:

(Абзац в редакции, введенной в действие с 16 октября 2018 года указанием Банка России от 3 сентября 2018 года N 4897-У. - См. предыдущую редакцию)

эмитент (выпуск) ценной бумаги либо поручитель (гарант) по таким ценным бумагам имеет кредитный рейтинг не ниже уровня, установленного Советом директоров Банка России;

ценные бумаги включены в котировальный список первого (высшего) уровня хотя бы одним организатором торговли на рынке ценных бумаг в Российской Федерации (российской биржей).

7.2. Ценные бумаги, указанные в подпункте 6.5 пункта 6 настоящего Указания, не относящиеся к активам, находящимся на территории Российской Федерации (за исключением ценных бумаг, выпущенных международными финансовыми организациями), должны соответствовать одному из следующих требований:

эмитент (выпуск) ценной бумаги либо поручитель (гарант) по таким ценным бумагам имеет кредитный рейтинг не ниже уровня, установленного Советом директоров Банка России;

7.4. Ценные бумаги, указанные в подпункте 6.4 пункта 6 настоящего Указания, должны соответствовать следующим требованиям.

7.4.1. Ценные бумаги, относящиеся к активам, находящимся на территории Российской Федерации, должны быть включены в котировальный список первого (высшего) уровня хотя бы одним организатором торговли на рынке ценных бумаг в Российской Федерации (российской биржей).

7.4.2. Ценные бумаги, не относящиеся к активам, находящимся на территории Российской Федерации, должны быть включены (или в отношении ценных бумаг начата процедура листинга) в котировальный список первого (высшего) уровня хотя бы одним организатором торговли на рынке ценных бумаг в Российской Федерации (российской биржей) или в перечень листов (списков, рынков, сегментов) иностранных бирж, установленный Положением Банка России N 534-П, при включении в которые ценные бумаги могут включаться в первый (высший) котировальный список российских бирж.

7.5. Активы, указанные в подпунктах 6.6, 6.7, 6.9 пункта 6 настоящего Указания, должны быть размещены в кредитных организациях, имеющих кредитные рейтинги не ниже уровня, установленного Советом директоров Банка России.

(Абзац в редакции, введенной в действие с 23 февраля 2018 года указанием Банка России от 9 января 2018 года N 4682-У; в редакции, введенной в действие с 16 октября 2018 года указанием Банка России от 3 сентября 2018 года N 4897-У. - См. предыдущую редакцию)

7.6. Активы, указанные в подпункте 6.8 пункта 6 настоящего Указания, должны соответствовать следующим требованиям.

7.6.1. Рыночная стоимость объекта недвижимости должна подтверждаться независимым оценщиком с периодичностью не реже одного раза в год в соответствии с законодательством Российской Федерации.

7.6.2. Собственные средства (капитал) страховщика инвестируются в объекты недвижимости по стоимости, не превышающей их рыночную стоимость.

7.6.3. На объект недвижимости не наложены следующие ограничения (обременения):

запрет на продажу или иное отчуждение;

рента недвижимого имущества, находящегося в индивидуальной или общей долевой собственности граждан Российской Федерации.

7.7. Активы, указанные в подпункте 6.10 пункта 6 настоящего Указания, должны одновременно соответствовать требованиям, установленным абзацами вторым и третьим настоящего подпункта, и не менее чем одному из требований, установленных абзацами четвертым - шестым настоящего подпункта:

в состав ипотечного покрытия не должны входить объекты незавершенного строительства;

размер ипотечного покрытия на дату выпуска должен более чем в полтора раза превышать сумму обязательств по выплате номинальной стоимости выпуска (за исключением облигаций с ипотечным покрытием, эмитентом которых является кредитная организация);

эмитент (выпуск) ценной бумаги имеет кредитный рейтинг не ниже уровня, установленного Советом директоров Банка России;

ценные бумаги включены в котировальный список первого (высшего) уровня хотя бы одним организатором торговли на рынке ценных бумаг в Российской Федерации (российской биржей);

исполнение обязательств эмитента по выпуску ценных бумаг в полном объеме или частично обеспечено государственными гарантиями Российской Федерации или солидарным поручительством акционерного общества "Агентство по ипотечному жилищному кредитованию".

7.8. В отношении дебиторской задолженности страховщиков, указанной в подпункте 6.12 пункта 6 настоящего Указания, размер дебиторской задолженности, в которую инвестируются собственные средства (капитал) страховщика, должен определяться по одной из следующих формул:

ДЗ = (ДЗ - КЗ) при условии СТ = 0,

ДЗ = (ДЗ - КЗ) - СТ при условии (ДЗ - КЗ) > СТ,

ДЗ - дебиторская задолженность страховщиков, возникшая в результате расчетов по прямому возмещению убытков в соответствии с законодательством Российской Федерации об обязательном страховании гражданской ответственности владельцев транспортных средств, в которую инвестируются собственные средства (капитал) страховщика;

ДЗ - дебиторская задолженность страховщиков, возникшая в результате расчетов по прямому возмещению убытков в соответствии с законодательством Российской Федерации об обязательном страховании гражданской ответственности владельцев транспортных средств;

КЗ - кредиторская задолженность, возникшая в результате расчетов со страховщиками по прямому возмещению убытков в соответствии с законодательством Российской Федерации об обязательном страховании гражданской ответственности владельцев транспортных средств;

В случае если величина показателя ДЗ меньше 0, то в целях расчета она принимается равной 0.

Предпринимателям

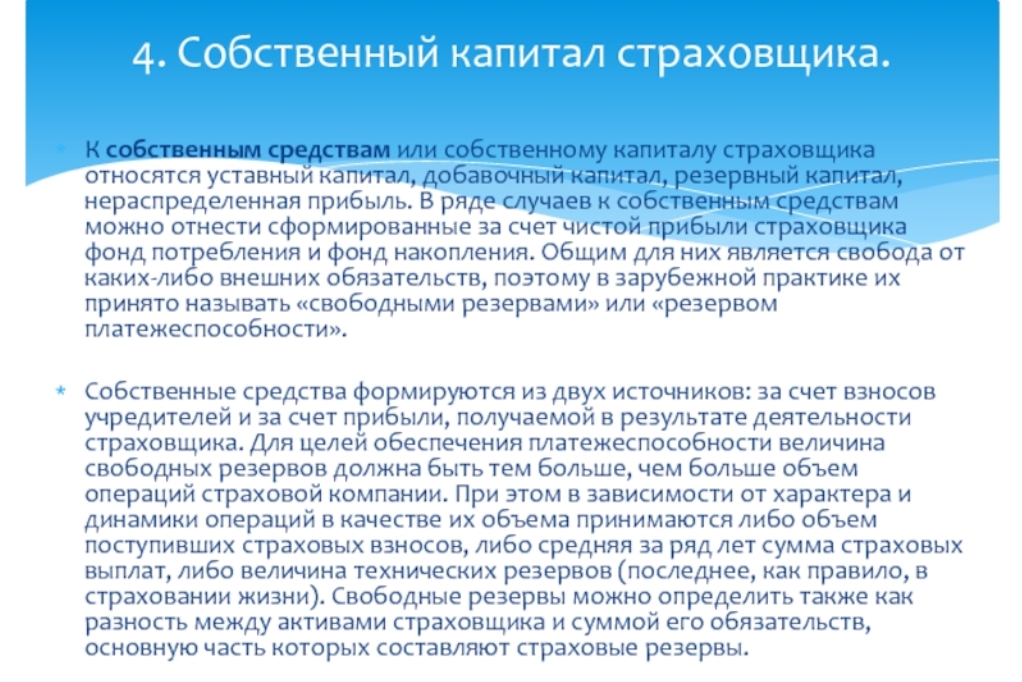

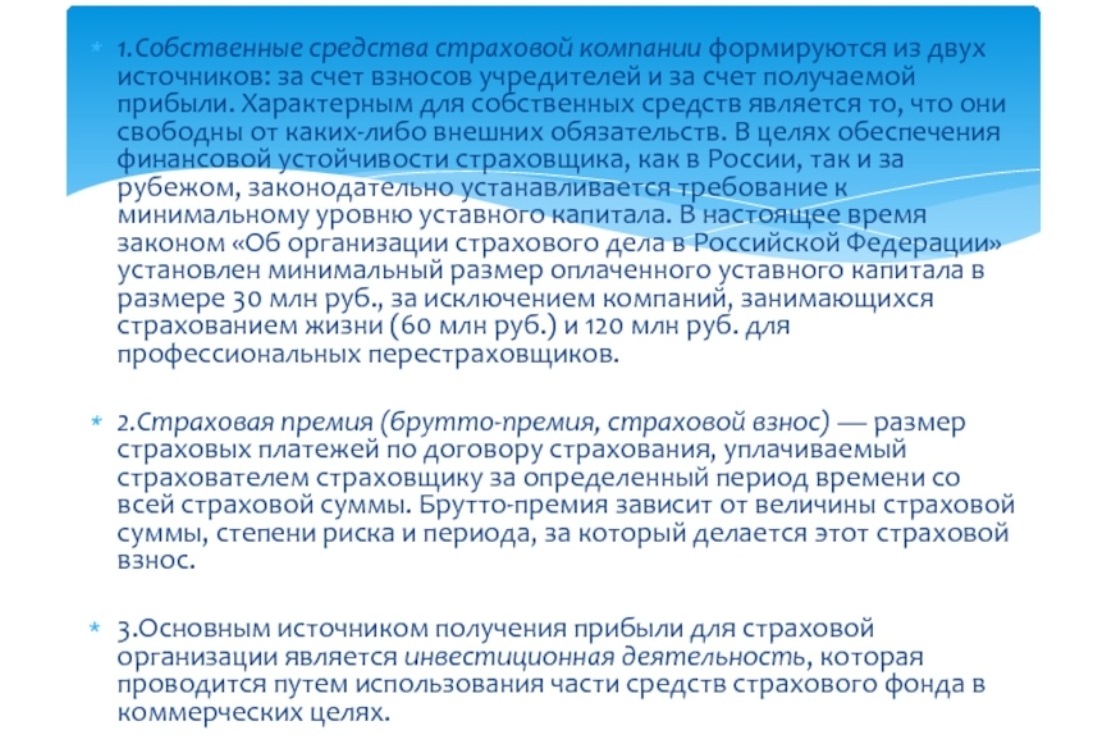

Любая страховая компания создается и функционирует с целью получения прибыли ее учредителями. Как в банкротстве, так и убытках не заинтересован никто. И важную роль в платежеспособности играют собственные средства страховщика, которые являются гарантией выполнения им своих обязательств перед государством, акционерами и клиентами.

Что включают в себя собственные средства страховщиков

Изначально для регистрации компании на ее счету должен быть уставной капитал, размер которого сегодня составляет 300 млн. руб. Данная сумма нужна для вхождения в рынок на первых порах и обеспечения выплат вкладчикам при отсутствии прибыли в начале деятельности. Однако, это чисто теоретический расчет, так как на практике этих средств всегда недостаточно. Сфера страхования довольно рискованная, и резервы здесь должны быть значительно больше регламентированных законодательством.

Для этого создается собственный капитал страховой организации, который включает в себя средства, позволяющие покрыть плановые, потенциальные и внезапные убытки. Собственные средства состоят из уставного, резервного, добавочного капитала и чистой прибыли, которой можно воспользоваться в любое время. Основным условием такого понятия является его безусловная независимость от любого рода внешних обстоятельств, таких как арест, изъятие, выплата премий и прочие теоретически возможные действия.

Обратите внимание! Довольно популярной мерой, в том числе и за границей, является создания свободного накопительного фонда с правом его безотлагательного использования.

Что есть собственным капиталом страховой организации

Под собственным капиталом понимаются средства, полученные путем продажи активов, нереализованных страховых договоров и чистой прибыли от ценных бумаг, депозитов и тому подобных вложений. Основной особенностью резерва платежеспособности является его полная независимость от каких-либо притязаний извне, отсутствие обязанности уплаты с него налогов, взносов и выплат.

По сути, собственные средства — это разница между активами и обязательствами компании на текущий момент. Согласно действующим правилам она должна быть равняться ей, а в условиях кризиса превышать на 30%. То есть, при любых обстоятельствах организация сможет погасить текущую и внеплановую задолженность.

Под понятием задолженности подразумевается совокупность страховых лимитов по договорам, средства кредиторов, оформленные в банках займы и кредиты.

Формирование капитала

В финансовой организации собственные средства страховщика формируются за счет таких поступлений:

- Целевые поступления от учредителей. В зависимости от принятой в компании политики они делаются разово, поэтапно, в равных или пропорциональных долях. В соответствии с размером вкладов распределяется доходная часть.

- Чистая прибыль, которая может иметь несколько источников происхождения. Первым и главным является результат правильной маркетинговой политики, когда размер выплат значительно меньше полученных премий. Во втором случае средства поступают за счет удачных вложений средств в инвестиции и депозиты.

Размер свободных средств не является величиной постоянной. В зависимости от объема проводимых компаний операций он может увеличиваться или уменьшаться, при сохранении установленного государством размера уставного капитала.

Таким образом, размер собственных средств компании является одним из показателей ее стабильности, надежности и платежеспособности. Этот аспект контролируется органами надзора ежеквартально, про что делается отчет в открытых средствах информации.

Видео по теме статьи

Подборка наиболее важных документов по запросу Собственные средства страховщика (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Формы документов: Собственные средства страховщика

Статьи, комментарии, ответы на вопросы: Собственные средства страховщика

Открыть документ в вашей системе КонсультантПлюс:

Вопрос: О налогообложении НДФЛ; об инвестировании средств пенсионных накоплений НПФ в облигации и акции российских эмитентов; об инвестировании страховщиками собственных средств и средств страховых резервов.

(Письмо Минфина России от 24.12.2019 N 03-04-05/101247) Вопрос: О налогообложении НДФЛ; об инвестировании средств пенсионных накоплений НПФ в облигации и акции российских эмитентов; об инвестировании страховщиками собственных средств и средств страховых резервов.

Нормативные акты: Собственные средства страховщика

Закон РФ от 27.11.1992 N 4015-1

(ред. от 02.07.2021)

"Об организации страхового дела в Российской Федерации"

(с изм. и доп., вступ. в силу с 10.09.2021) Статья 26.2. Учет и хранение ценных бумаг, принимаемых для покрытия страховых резервов и собственных средств (капитала) страховщика. Контроль за активами страховщика

Читайте также: