Расходы на здравоохранение сша кратко

Обновлено: 05.07.2024

Система здравоохранения США самая дорогая в мире. Здесь на нее тратится больше средств, чем в любой другой стране, как в абсолютных цифрах (почти 3 триллиона долларов в год – это 16% от ВВП государства), так и на душу населения – больше 15 тысяч долларов. Ожидается, что доля ВВП, выделяемого на здравоохранение, к 2017 году будет увеличена и составит 19,5%.

Основные законы, регулирующие отрасль, начали приниматься еще с президентства Линдона Джонсона (1863-1869). Джонсон значительно укрепил социальную политику страны, боролся с бедностью, расовой сегрегацией. Именно при нем была введена программа Medicare. Это государственная медицинская страховка, которая обеспечила качественной помощью пожилое население США.

В современной Америке нет системы ОМС, привычной нам. Там действуют совершенно другие правила медицинского страхования.

Система медицинского страхования Medicaid

Это вид страхования защищает права малоимущих еще с 1965 года. Для регистрации в этой программе человек должен:

- собрать документы, подтверждающие низкий уровень доходов

- заполнить ряд бумаг.

Система обеспечивает медицинской помощью многодетные семьи и инвалидов. Перечнь услуг, стоимость которых покрывается Medicaid, включает:

- консультации врачей

- пребывание в стационаре

- вакцинацию

- лекарства по рецепту врача

- превентивную помощь для детей

- долговременный уход и другие.

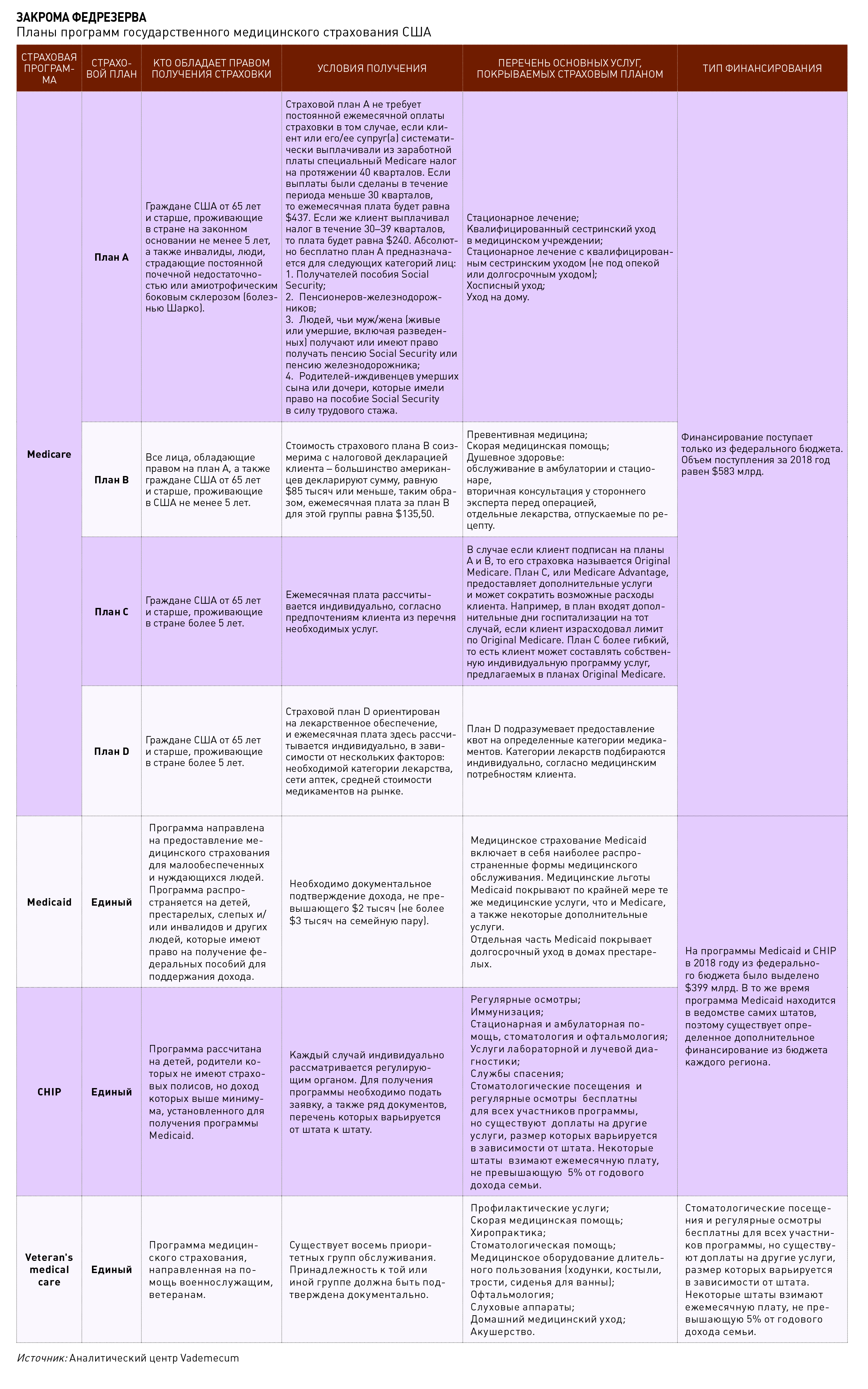

Система медицинского страхования Medicare

Medicare представляет собой особую федеральную программу медицинского страхования для людей старше 65 лет и для тех, кто страдает терминальной стадией почечной недостаточности, либо амиотрофическим латеральным склерозом.

По мере роста количества участников Medicare государство планирует повышать расходы на эту программу с нынешних 3% ВВП приблизительно до 6%.

Система Medicare требует разделения расходов. Но 90% участников имеют другие виды страховки – спонсируемую работодателем частную страховку, Medicaid или план Medigap.

Существует также план страхования Medicare Advantage. Он стоит участникам примерно на 12% дороже по сравнению с традиционным Medicare. Эта система дает гораздо больше опций лечения. Еще один тип — Medicare Part D, позволяет участникам получать назначенные врачом лекарства на льготных условиях.

Страхование здоровья детей SCHIP

Государственная детская программа страхования здоровья (SCHIP, State Children’s Health Insurance Program) – это совместная программа штатов и федерального правительства США. Программа позволяет обеспечить страхование детей из тех семей, которые зарабатывают:

- слишком много, чтобы присоединить их к Medicaid

- но недостаточно для покупки частной страховки.

Программы SCHIP ведут власти каждого штата в соответствии с требованиями, определяемыми Центрами Medicare и служб Medicaid (CMS). В этих рамках SCHIP может быть независимой программой страхования для детей, а может быть частью программы Medicaid.

Для страхования детей власти штатов получают дополнительные средства от федерального правительства США. Штат сам определяет, какие услуги будут получать дети в рамках этой программы. Но каждый штат обязан включать сюда:

- медосмотры детей

- иммунизацию

- пребывание в стационаре

- стоматологическую помощь

- лабораторные анализы и лучевую диагностику.

Система здравоохранения США: частное медицинское страхование

Частное страхование может быть индивидуальным или групповым (например, компания покупает страховку для своих сотрудников). Большинство американцев, имеющих частную медицинскую страховку, получают ее от своих работодателей. По данным USCB, около 60% граждан США имеют страховку, спонсируемую работодателем, и только 9% американцев приобретают ее лично.

Многие колледжи, профессиональные школы, университеты также предлагают учащимся медицинское страхование за счет учебного заведения. Некоторые школы даже требуют участвовать в спонсируемых ими программах страхования или предъявить доказательства того, что учащийся уже имеет сопоставимую медицинскую страховку.

COBRA — для тех, кто потерял работу

План COBRA (Consolidated Omnibus Budget Reconciliation Act) помогает американцам некоторое время оставаться в системе медицинского страхования в случае потери работы и источника дохода. Право на участие в такой программе определяется, в том числе, причиной ухода с работы.

В стране действуют и другие системы страхования. Например, для военнослужащих и ветеранов, а также система медицинского страхования для коренных индейцев.

Страхование при уже имеющихся заболеваниях

Система здравоохранения США: рынок медицинского страхования

Доля застрахованных американцев как минимум с середины 1990-х годов стабильно уменьшалась. Это означает, что миллионы человек какое-то время жили без страховки и уверенности в завтрашнем дне. Многие жители страны остаются без медицинского страхования и сейчас из-за нехватки средств на его оформление или наличия тяжелых заболеваний, существовавших еще до обращения за страховкой – это так называемые pre-existing conditions.

Из-за кризиса и вызванного им роста безработицы все больше граждан стали обращаться за государственным страхованием для малообеспеченных. Сегодня общественные программы страхования:

- покрывают более трети населения США

- отвечают почти за половину расходов на здравоохранение в стране.

Государственное страхование покрывает преимущественно уязвимые категории населения, которые не в состоянии приобрести частную страховку.

С 1 октября 2013 года американцы были включены в систему медицинского страхования через так называемый рынок медицинского страхования (Health Insurance Marketplace) своего штата. Рынок медицинского страхования – это новый способ помочь гражданам в поиске страховой компании и того страхового плана, который отвечает определенным потребностям и бюджету.

Каждый гражданин может:

- зарегистрироваться онлайн, по почте или по телефону

- или прийти лично к консультанту, который предоставит квалифицированную помощь.

При этом помощь в телефонном режиме или в режиме чата будет доступна 24/7.

Система здравоохранения США: медицинские учреждения

В США нет поликлинического звена в сфере здравоохранения. Там работает система семейных врачей (GP, или терапевтов). В случае недомогания обращаются к семейному доктору. Он проводит первичный осмотр и направляет к узкопрофильному специалисту или говорит, в какую больницу стоит обратиться.

В США существует 3 типа больниц:

Платить за медицинские услуги в США самостоятельно невыгодно — цены очень высокие. За флюорографию могут потребовать $700, за кардиограмму $800. Вызов скорой стоит около $500, роды могут обойтись почти в 30 тысяч долларов в зависимости от сложности и медицинского учреждения.

Фото: Bastiaan Slabbers / NurPhoto

СООБЩАЮЩИЕСЯ ССУДЫ

Миссис Викизер, 50‑летняя вдова из Норфолка, в одиночку воспитывающая двоих сыновей, попала в Sentara Norfolk Hospital с жалобами на головную боль и рвоту. Пациентке диагностировали субарахноидальное кровоизлияние, требующее незамедлительной операции, и срочно перебросили на вертолете в крупный госпиталь за 160 миль. Женщине оказали помощь, угроза летального исхода миновала, и она смогла благополучно вернуться домой. Практически сразу после выписки ей пришла серия счетов на общую сумму свыше $400 тысяч – за услуги Sentara Norfolk Hospital и второй клиники, санавиационный рейс, диагностику, покрытие расходов сторонних организаций, администрирующих работу операционной бригады.

Шестизначный счет был обусловлен отсутствием у миссис Викизер какой‑либо медицинской страховки. После смерти мужа она перебивалась случайными заработками, не подразумевающими оплату медпомощи работодателем. Государственная страховка Medicaid полагалась только ее детям. Миссис Викизер пыталась прибрести частную страховку, но из‑за регулярного приема антидепрессантов была отнесена страховщиками к группе высокого риска, подразумевающей ежемесячную выплату $800 страховой премии.

Несмотря на триллионные бюджеты индустрии, по разным оценкам, от 10% до 15% американцев не имеют никакой страховки и потому всячески избегают получения медицинской помощи. В ходе проведенного в 2016 году Kaiser Family Foundation опроса около четверти американцев в возрасте 18–64 лет сообщили о проблемах с оплатой медицинских счетов.

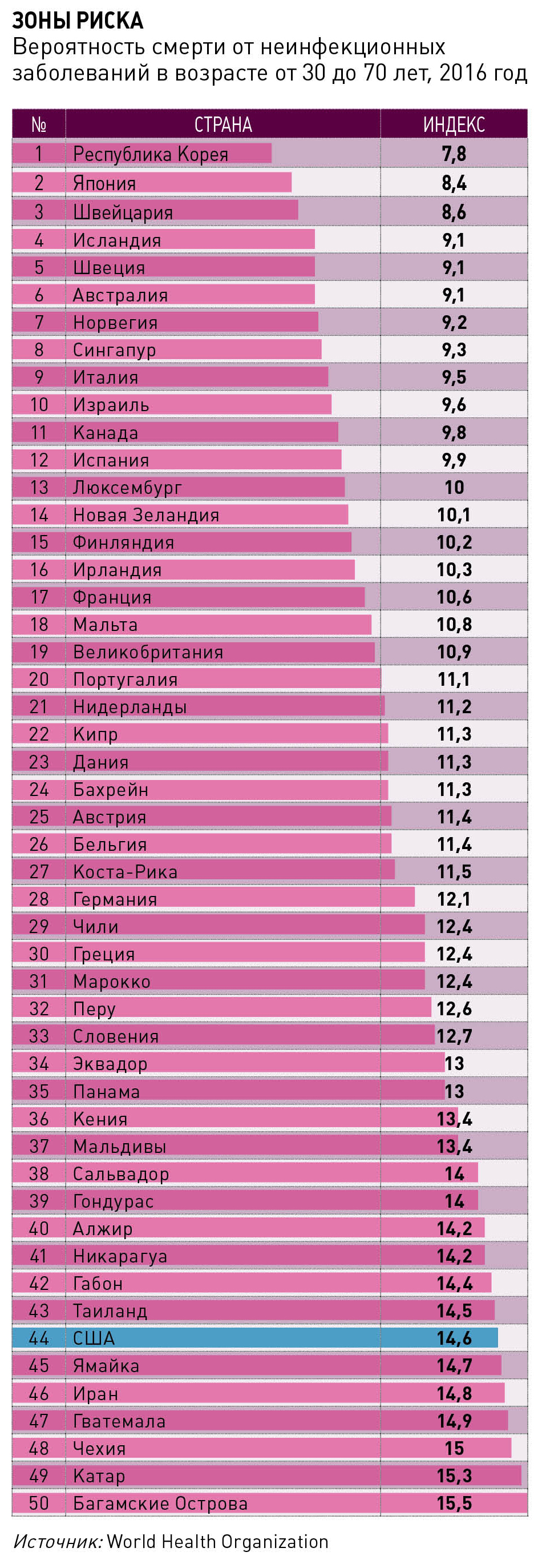

В рейтинге стран мира по эффективности национального здравоохранения The Most Efficient Health Care 2016, составленном агентством Bloomberg, США заняли лишь 50‑ю позицию с индексом 32.6/100. Россия в той же табели о рангах оказалась на 55‑й строчке с индексом 24.3/100. Оценки ВОЗ показывают, что выстроенная в США модель оказания медуслуг не позволяет успешно бороться со смертоносной эпидемией неинфекционных заболеваний.

Из опубликованного в 2018 году отчета ВОЗ, отражающего данные 2016 года, индекс смертности от неинфекционных заболеваний, рассчитываемый как вероятность летального исхода в результате любой из отнесенных к этой категории болезней населения в возрасте от 30 до 70 лет, составил для США 14,6%. Это значительно выше, чем показатели почти всех западноевропейских стран: в Швейцарии, например, индекс составляет 8,6%, в Великобритании – 10,9%. Но и некоторые соседи США по полушарию демонстрируют лучшие результаты: Чили – 12,4%, Коста‑Рика – 11,5%.

Почему же индустрия, накачанная деньгами и компетенциями, не выполняет своего основного предназначения – сбережения нации?

В отличие от многих европейских стран, в том числе России, американская модель оказания медицинской помощи формировалась в начале ХХ века исключительно на рыночных страховых принципах. Прообраз системы был создан в 1920‑е годы на базе Университетского медицинского центра в Далласе. Услугами этого госпиталя пользовались многие жители штата Техас, но часто не могли оплатить лечение. Местный адвокат Юстин Форд Кимбалл предложил техасскому профсоюзу преподавателей сделку: за $6 в год, или 50 центов в месяц, они получали оферту на 21‑дневное пребывание в больнице с полным покрытием всех расходов. Без страховки такая же медицинская помощь обошлась бы техасцам в $525.

Модель не только прижилась в Техасе, но и получила распространение по всей стране. К 1939 году 3 млн американцев были включены в аналогичные страховые программы, названные Blue Cross Plans – по имени крупнейшей компании‑страховщика, действующей в США и поныне. Целью организации этой страховой системы было заявлено не извлечение прибыли, а повышение доступности медицинской помощи для пациентов и регулярное финансовое обеспечение клиник.

В период с 1940 по 1955 год число обладателей медицинских страховок в стране выросло с 10% до 60%, что превращало медицинское страхование в перспективный рынок. Провайдеры принялись страховать более молодых и условно здоровых пациентов, тех, на которых они могли заработать. Следом появились градации стоимости программ, в зависимости от возраста и наличия болезней. Возникли мощные страховые компании, обозначились лидеры индустрии, такие как корпорации Blue Cross и Blue Shield. С другой стороны, для многочисленных групп населения медицинская помощь оказалась практически недоступной. Например, американцы старше 65 лет вынуждены были платить медстраховщикам премии, втрое превышающие среднюю по стране стоимость полиса.

Ответом на жесткие рыночные обстоятельства стало появление государственных страховых программ, в первую очередь Medicare. Социальный проект, утвержденный федеральным правительством в 1965 году, нацеливался на аудиторию американцев старше 65 лет и обеспечивал медпомощью около 60% возрастных пациентов. Следом появилась Medicaid, адресованная населению с уровнем дохода ниже среднего. Однако государственные страховые программы были вынуждены интегрироваться в сформировавшийся рынок, а значит, адаптироваться к ценам и правилам большой игры, без всякой возможности влиять на отрасль регуляторно. Так США остались одной из немногих в мире стран без системы всеобщего обязательного медицинского страхования.

ПЛАТИНА НОМЕР ШЕСТЬ

Госпрограмма Medicare с годовым бюджетом около $700 млрд (около 4% ВВП), обеспечиваемым федеральным правительством, в 2017 году обслуживала не более 18% населения, в том числе основную целевую аудиторию – 49 млн американцев старше 65 лет, а также 9 млн более молодых жителей страны, имеющих инвалидность.

Medicaid, ориентированная на население с доходом ниже среднего и финансируемая из федерального и регионального бюджетов, по данным Statista, охватывает не более 15% населения США – 48,855 млн человек. Наконец, аудитория госпрограммы Children’s Health Insurance Program (CHIP), разработанная для детей, чьи родители зарабатывают немного, но не подпадают под критерии Medicaid, не превышает 15 млн человек.

Еще ряд специализированных страховых госпрограмм адресованы узким группам населения: например, военная и ветеранская Veteran’s Health Administration, планы для госслужащих – Federal Employees Health Benefits Program, для представителей коренного населения континента – Indian Health Service. Таким образом, основная часть трудоспособного населения США, или более 60% жителей страны (195,42 млн человек), выключены из госпрограмм и пользуются корпоративными или частными страховыми планами.

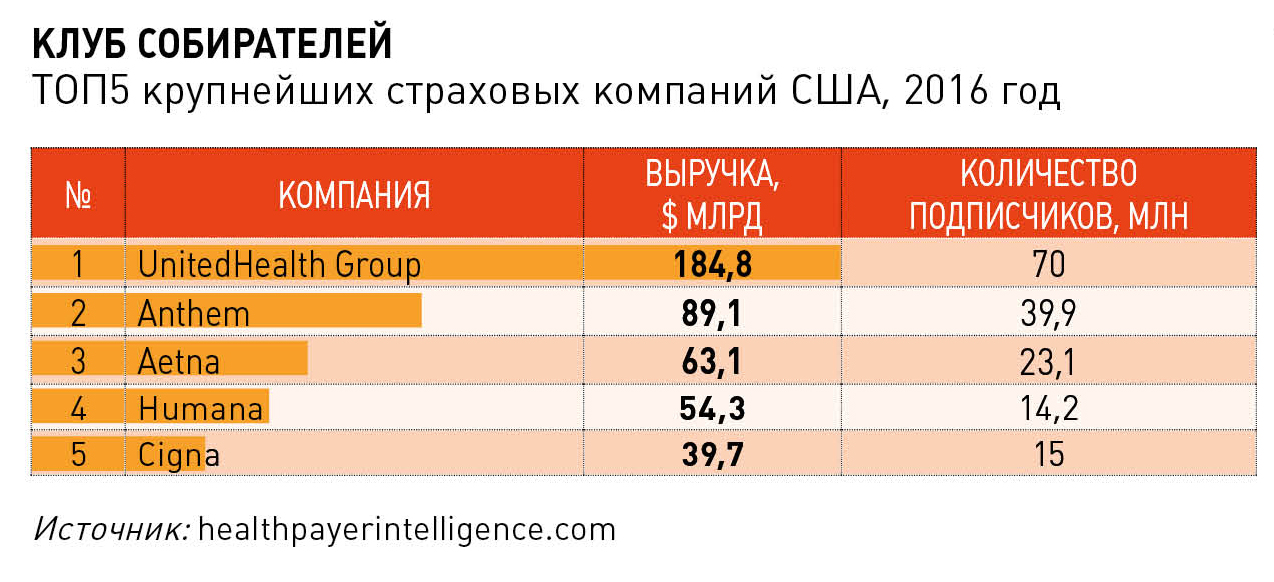

По данным факультета экономики Бостонского университета, в 2014 году (более свежие сведения недоступны) в США действовало более 1 200 страховых компаний, продававших десятки тысяч медицинских планов. Крупнейшие компании на этом рынке, по оценке Health Payer Intelligence, – United Health Group, с числом застрахованных 70 млн человек и капитализацией $184,8 млрд, и Anthem, имеющая 39,9 млн застрахованных и капитализацию $89,1 млрд. По данным Health Reform Monitoring Survey, в 2016 году 83% трудоспособного населения в возрасте от 18 до 64 лет пользовались корпоративными страховыми планами, оплачиваемыми работодателями (в США один человек может иметь сразу нескольких страховок).

Различаются страховые планы и по типу взаимодействия страховщика с клиентом. Например, модель co‑pay подразумевает, что застрахованный сам платит фиксированную сумму за каждую из услуг, а остальные расходы покрывает компания. Схема co‑insurance имеет схожую логику, но здесь пациент оплачивает определенный процент от стоимости услуги. Модель deductible обязывает клиента потратить определенную сумму для активации страхового покрытия. Наконец, out‑of‑pocket maximum предполагает индивидуально рассчитанную фиксированную сумму, которую пациент может потратить на медпомощь в течение года, затраты сверх установленного лимита покрываются страховщиком.

ЧТО В ЛОББИ, ЧТО ПО ЛБУ

В США получила распространение практика, когда врачи отдельных специальностей, например, хирурги или анестезиологи, не состоят в штате больницы, а объединяются в обособленные структуры, сотрудничают с клиникой на аутсорсинге. В случае привлечения таких специалистов больница выставляет пациенту или страховой компании счет за проведенные в госпитале дни, а кооператив врачей – собственно за проведенные манипуляции. И такое разделение счетов только препятствует оптимизации цен.

Росту совокупных затрат на здравоохранение способствует порой чрезмерное количество назначений, которые принято делать в американских клиниках. По данным Организации экономического сотрудничества и развития, в 2014 году врачи в США, по сравнению со своими коллегами из других развитых стран, в три раза чаще назначали маммограммы, в два с половиной раза – МРТ, проводили на 31% больше кесаревых сечений.

Генеральный директор The Doctors Company, компании – страховщика врачей, Ричард Андерсон рассказывал в интервью порталу ModernМedicine Network в 2016 году, что в силу особенностей действующей в медицинской сфере правовой системы при любой спорной ситуации врач несет прямую ответственность за любой отрицательный результат. И медики, стараясь минимизировать риски судебного преследования, направляют пациента на повторные исследования, даже если уверены в диагнозе.

Элизабет Розенталь называет еще одну причину избыточности назначений – KPI, которые клиники ставят специалистам. Критерием тут становится составной показатель RVU (Relative value units), включающий оценку работы врача, затрат медорганизации на проведенные им диагностику и лечение, а также расходов, понесенных в результате его халатности.

Самой масштабной в истории США попыткой реформировать здравоохранение был принятый 23 марта 2010 года Affordable Care Act (ACA), известный как Obamacare. Таких разворотов индустрия не знала с 60‑х годов, когда президентом США Линдоном Джонсоном были учреждены Medicare и Medicaid. Целью Obamacare называлось усиление государственного контроля и повышение доступности медицинской помощи для населения страны.

Модернизация предполагала расширение аудитории медицинского страхования, предусматривающее, с одной стороны, штрафы за игнорирование проекта, с другой – субсидии на покупку страховок для неимущих и представителей малого бизнеса, наказание страховщиков за отказ от выплат или дискриминацию клиентов по уровню дохода, половым признакам, показателям состояния здоровья и так далее.

Предполагалось создание бирж страховых планов для граждан и владельцев малых компаний. Страховщики должны были распределять не менее 80–85% собираемых ими премий непосредственно на оплату медуслуг, включать в страховые планы превентивные мероприятия.

Наконец, ACA настаивал на повышении прозрачности деятельности всех игроков рынка – публикации стоимости медуслуг, стандартизации страховых планов, их сопровождении потребительскими рейтингами и критериями оценки качества медпомощи, обоснования повышения страховых премий, раскрытия объемов платежей от производителей лекарств и оборудования медикам.

Obamacare была рассчитана на 10 лет и предварительно оценивалась в $900 млрд. Инициаторы реформы надеялись, что в перспективе программа должна сэкономить бюджету как минимум $4 трлн.

Положения Obamacare сразу встретили сопротивление страховщиков. Как пишет Элизабет Розенталь, особенно отчаянно страховые компании протестовали против нормы, обязывающей их тратить на оплату медпомощи не менее 80% премий. В 2010 году, по оценкам автора American Sickness, этот показатель составлял в среднем 64,4%, остальную часть сборов компании направляли на администрирование, маркетинг, лоббистские нужды и другие цели.

Однако кардинально повлиять на систему здравоохранения ACA не успел – в 2017 году федеральный акт был решением суда упразднен, хотя в ряде штатов продолжает действовать. Одним из основных нареканий со стороны критиков Obamacare стал довод об ограничении свободы американцев, которых ACA фактически обязывал приобретать страховку. Правительство Дональда Трампа пока не предложило альтернативу реформе Барака Обамы.

В то же время, по данным Committee for a Responsible Federal Budget, к 2028 году расходы только федерального бюджета на здравоохранение увеличатся почти в два раза – до $2,8 трлн, что заставляет аналитиков прогнозировать коллапс национальной финансовой системы, уже сегодня отягощенной $22 трлн внешнего долга.

Knoema, an Eldridge business, is the premier data platform and the most comprehensive source of global decision-making data in the world. Our revolutionary technology changes the way individuals and organizations discover, visualize, model, and present their data and the world's data to facilitate better decisions and better outcomes.

Knoema

Правовая информация

Newsletter

Политика конфиденциальности и политика Cookie

Принять "Мы используем файлы cookie, чтобы узнать о том, как вы используете наш сайт и понять, что мы можем улучшить. Файлы cookie начинают записываться, когда вы заходите на сайт. Вы можете изменить персональные настройки сбора файлов cookie в настройках вашего браузера."

Несмотря на это, США отстают от мировых лидеров по нескольким аспектам, включая ожидаемую продолжительность жизни и страховое покрытие. США — единственная промышленно развитая нация, которая не гарантирует своим гражданам универсальной и всеохватывающей системы медицинского страхования.

Несмотря на впечатляющие успехи американского здравоохранения и системы медицинских услуг, миллионам американцев они недоступны из-за чрезвычайного роста стоимости.

Для нуждающихся граждан страны правительство США предоставляет две специальные программы — Medicaid и Medicare. Тем не менее президент Трамп выступал против этих программ и в рамках своей предвыборной кампании пообещал избирателям отменить их.

Организация экономического сотрудничества и развития (сокр. ОЭСР, англ. Organisation for Economic Co-operation and Development, OECD) — международная экономическая организация развитых стран, признающих принципы представительной демократии и свободной рыночной экономики. Создана в 1948 году под названием Организация европейского экономического сотрудничества (англ. Organisation for European Economic Co-operation, OEEC) для координации проектов экономической реконструкции Европы в рамках плана Маршалла.

Во всех странах ОЭСР, кроме США, большая часть расходов на здравоохранение покрывается за счет государственного финансирования и средств обязательного страхования. В Дании, Швеции и Великобритании государственные расходы – центрального, регионального и местного уровня – составляют 80% и более всех расходов на здравоохранение. В Германии, Японии, Франции и Словакии более 75% расходов на здравоохранение оплачиваются за счет обязательного страхования. За счет добровольного страхования оплачивается сравнительно небольшая часть расходов на здравоохранение: от 0 в Норвегии, Турции, Исландии, Словакии, Чехии и Эстонии до 10-15% в Австралии, Израиле, Канаде, Франции и Словении. Заметное исключение составляют США, где средства добровольного страхования покрывают 35% всех текущих расходов на здравоохранение.

Про Россию.

В ближайшие три года расходы бюджета на здравоохранение вырастут почти на 100 млрд рублей — с 479,7 млрд в нынешнем году до 572,5 млрд руб. — в 2021-м. Об этом говорится в Проекте основных направлений бюджетной, налоговой и таможенно-тарифной политики, который размещен на сайте комитета Госдумы по бюджету и налогам.

При этом в 2019 году на здравоохранение планируется потратить 459,5 млрд руб., в 2020 году — 563,2 млрд руб., в 2021 году — 572,5 млрд руб. Расходы 2018 года на медицину составляют 479,7 млрд руб. Расходы консолидированного бюджета России на социальную политику будут основными в бюджетной системе страны в 2019-2021 годах и будут составлять около 12% ВВП ежегодно, отмечается в документе.

Про других.

Швейцария

Расходы на здравоохранение на душу населения: $6 935Основа швейцарского здравоохранения — обязательное медицинское страхование. Оно распространено на всей территории страны и обязательно для всех ее граждан. Страна занимает первое в мире место по количеству застрахованных жителей. Медицинское страхование здесь частное, но очень удобное и для государства, и для граждан. Оно дает четкие гарантии и предоставляет большие возможности в случае возникновения каких-либо проблем со здоровьем. Обязательным медицинским страхованием в Швейцарии занимаются около 130 страховых компаний (они называются больничными кассами), и конкуренция между ними очень высокая. Для работы в системе ОМС страховые компании должны соответствовать ряду необходимых требований и пройти регистрацию в Федеральном офисе социального страхования.

Германия

Расходы на здравоохранение на душу населения: $5 267Большая часть немецкого населения застрахована в государственных медицинских страховых компаниях. Государственное медицинское страхование в Германии, наряду с пенсионной страховкой, страховкой от несчастного случая, страховкой по безработице и страховкой по медицинскому уходу, является основной составной частью немецкой социальной страховой системы и одним из основных звеньев немецкой системы здравоохранения. Медицинское страхование в Германии является обязательным для всего работающего и других групп населения.

Медицинское страхование, при учёте определённых условий, может выбираться страхователем по своему желанию самостоятельно. Определённая группа населения Германии, например, руководители частных компаний, лица занимающие общественные должности, работающие в социальных государственных структурах и пр., имеет право на частное медицинское страхование. Доход этой части населения позволяет им отказаться от государственной обязательной страховки и перейти в частное медицинское страхование. Частное медицинское страхование предлагает более обширный спектр предоставляемых медицинских услуг, нежели государственное страхование. Спектр медицинских услуг может выбираться страхователем по желанию, в связи с чем в значительной степени варьирует и сумма страхового полиса. Размеры страховых взносов зависят так же от общего состояния здоровья застрахованного лица, пола и возраста страхователя.

Швеция

Расходы на здравоохранение на душу населения: $5 228В пользу высокого уровня здравоохранения в Швеции говорит один из самых высоких показателей в Европе по средней продолжительности жизни. Он не только достаточно высок, но и с каждым годом увеличивается, так для женщин на сегодняшний день этот показатель ровняется 83,5 года, а для мужчин — 78,8. Система здравоохранения Швеции финансируется налогоплательщиками, при этом основная часть расходов по медобслуживанию населения лежит на муниципалитетах и государстве, пациенты должны оплачивать лишь символическую часть медицинских расходов.

Читайте также: