Операционные доходы и расходы кратко

Обновлено: 04.07.2024

При этом сложить все эти показатели и получить полное представление о состоянии дел не получается. Разбираемся, как это сделать.

Как определять доходы и расходы для расчета

Прибыль — это разница между доходами и расходами бизнеса. Важно понимать, в какой момент возникают доходы или расходы, и как определить их сумму.

Многие бизнесмены, особенно начинающие, путают доходы и расходы с поступлениями денег и платежами, а прибылью считают остаток денег на счете на конец месяца. Это неверный подход.

Доходы — это увеличение экономических выгод компании, а расходы — уменьшение экономических выгод. Полученные доходы приводят к увеличению капитала компании, а произведенные расходы — уменьшают капитал. Такие определения содержатся в бухгалтерских нормативных документах. Звучит все равно запутано — разберемся на примере.

Mozilla/5.0 (X11; CrOS i686 3912.101.0) AppleWebKit/537.36 (KHTML, like Gecko) Chrome/27.0.1453.116 Safari/537.36

В общем смысле к операционной деятельности относятся все хозяйственные мероприятия компании, связанные с использованием принадлежащих ей активов и направленные на осуществление тех функций, ради которых она создавалась.

Что такое операционная деятельность

Помимо осуществления обычных видов работы, организация может:

- сдавать собственное имущество в аренду или продавать его;

- предоставлять права на использование своих объектов интеллектуальной собственности или патентов;

- предоставить займ и получать проценты от заемщика;

- принимать участие в других бизнесах, приобретая уставную долю.

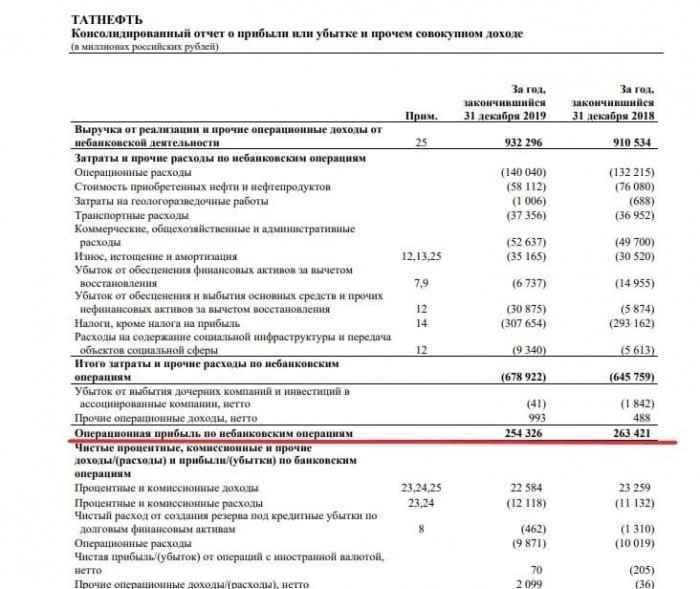

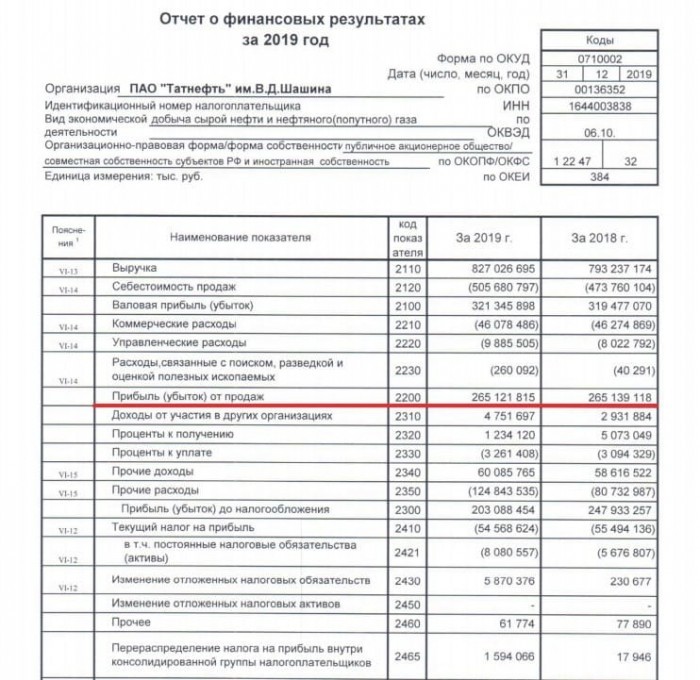

Такие хозяйственные события в отчете о прибылях и убытках отражаются обособленно от выручки по обычным хозяйственным процессам (строки 2310-2350 Отчета о финансовых результатах).

К издержкам от указанной деятельности относятся все мероприятия, связанные с извлечением доходов по ней.

В состав операционных расходов входят:

- процентные траты по заемным средствам;

- содержание имущества, переданного в аренду;

- издержки на участие в других компаниях;

- создание резервов по сомнительной задолженности.

Что относится к прочим операционным доходам и расходам

Компания может получать прибыль от владения ценными бумагами и продажи собственного имущества, компенсацию за причиненный ущерб. Такого рода хозяйственные события выделяют в прочие доходы и расходы.

Прочие операционные доходы включают в себя:

- поступления, связанные с продажей имущества;

- поступления, связанные со списанием имущества;

- выручку, связанную с иным выбытием имущества;

- положительные курсовые разницы;

- поступления по ценным бумагам.

Прочие операционные расходы включают в себя:

- остаточную стоимость проданных или списанных внеоборотных активов;

- издержки, связанные с продажей или списанием внеоборотных активов;

- балансовую стоимость и затраты на выбытие прочего имущества;

- затраты по содержанию законсервированных производств;

- отрицательные курсовые разницы;

- затраты на обслуживание ценных бумаг (консультации, посреднические, депозитарные).

Наличие таких доходов и расходов подразумевает понятие чистого операционного дохода (ЧОД). В отечественной бухгалтерской отчетности такой показатель отсутствует, его используют в основном при финансовом анализе. В наиболее распространенной трактовке чистый операционный доход — это разница между выручкой и издержками по операционной деятельности.

Чистый операционный доход, формула:

- ВП — валовая прибыль за анализируемый период;

- ОР — операционные расходы за тот же период.

2.1. Доходы и расходы кредитных организаций в зависимости от их характера и видов операций подразделяются на:

процентные доходы и процентные расходы;

операционные доходы и операционные расходы.

В зависимости от вида операции комиссионные доходы и комиссионные расходы могут относиться к процентным или операционным.

2.2. Под процентными доходами и процентными расходами понимаются доходы и расходы, признаваемые таковыми в соответствии с пунктом 1.6 настоящего Положения. Порядок признания и отражения в бухгалтерском учете процентных доходов и процентных расходов осуществляется в соответствии с главами 4 и 17 настоящего Положения соответственно.

2.3. Операционные доходы и операционные расходы включают:

доходы и расходы (кроме процентных) от операций с предоставленными кредитами и прочими размещенными средствами;

доходы и расходы (кроме процентных) от операций с приобретенными долговыми ценными бумагами;

доходы и расходы от операций с приобретенными долевыми ценными бумагами;

доходы и расходы (кроме процентных) от операций с полученными кредитами, а также с другими привлеченными средствами и выпущенными долговыми ценными бумагами;

абзац утратил силу с 1 января 2019 г. - Указание Банка России от 2 октября 2017 г. N 4556-У

Информация об изменениях:

доходы и расходы от операций с иностранной валютой и драгоценными металлами и их переоценки;

комиссионные и аналогичные доходы и расходы;

другие операционные доходы и расходы;

доходы и расходы, связанные с обеспечением деятельности кредитной организации, в том числе, носящие общеорганизационный характер и, в целях настоящего Положения, не идентифицируемые (не сопоставляемые) с каждой совершаемой операцией и (или) сделкой.

2.4. К доходам и расходам, связанным с обеспечением деятельности кредитной организации, в том числе, относятся доходы и расходы, возникшие вследствие нарушения условий, связанных с осуществлением кредитной организацией своей деятельности, например, несоблюдения требований законодательства Российской Федерации, договорной и трудовой дисциплины, обычаев делового оборота и тому подобного, а также расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества и тому подобное), в их числе:

неустойки (штрафы, пени) по прочим (хозяйственным) операциям;

доходы от безвозмездно полученного имущества;

поступления и платежи в возмещение причиненных убытков;

доходы и расходы от оприходования излишков и списания недостач;

другие доходы и расходы, относимые к прочим, в том числе носящие разовый, случайный характер.

2.5. Кредитные организации признают доходы и расходы процентными либо операционными исходя из их характера и видов операций, с учетом требований настоящего Положения.

2.6. В целях настоящего Положения под комиссионным доходом понимается полученное или причитающееся к получению кредитной организацией комиссионное вознаграждение (сбор) в виде:

платы за выполнение операций, сделок и оказание услуг;

платы за оказание посреднических услуг по брокерским договорам, договорам комиссии и поручения, по агентским договорам и другим подобным договорам.

2.7. В целях настоящего Положения под комиссионным расходом понимается уплаченное или причитающееся к уплате кредитной организацией комиссионное вознаграждение (сбор) в виде:

платы, взимаемой с кредитной организации за совершаемые операции, сделки, а также оказываемые ей услуги;

платы, взимаемой с кредитной организации за предоставление ей посреднических услуг по брокерским договорам, договорам комиссии и поручения, по агентским договорам и другим подобным договорам.

2.8. Бухгалтерский учет доходов и расходов ведется на лицевых счетах, открываемых на балансовых счетах второго порядка по учету доходов и расходов балансового счета первого порядка N 706 "Финансовый результат текущего года".

Лицевые счета открываются по символам ОФР. При этом количество лицевых счетов по каждому символу, которые предназначены для группировок доходов и расходов исходя из экономического содержания операций, определяется кредитной организацией.

2.9. В период составления годовой бухгалтерской (финансовой) отчетности доходы и расходы, относящиеся к текущему году, отражаются в бухгалтерском учете по балансовому счету N 706 "Финансовый результат текущего года", а относящиеся к прошлому отчетному году - по балансовому счету N 707 "Финансовый результат прошлого года" в соответствии с Указанием Банка России N 3054-У.

Операционная прибыль — одна из строчек в финансовом отчёте компании и важный показатель фундаментального анализа для потенциальных инвесторов. Разберёмся, что это такое, как рассчитывается и чем отличается от чистой и валовой прибыли.

Суть термина

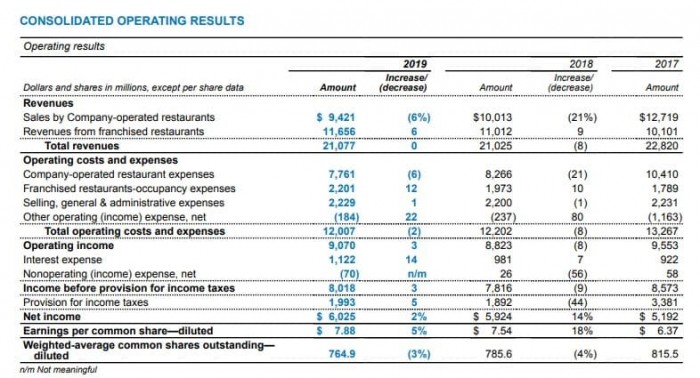

Чтобы узнать размер операционной прибыли компании, достаточно заглянуть в её финансовые отчёты. В сведениях по МСФО это выглядит так.

В отчётности иностранных эмитентов это значение фигурирует как operating income.

Рис. 3. Операционная прибыль в консолидированном финансовом отчёте McDonald’s. Источник: сайт компании

Часто встречается ситуация, когда за операционную прибыль принимают близкий по определению термин в отчётности иностранных компаний — Earnings Before Interest and Taxes (EBIT) — прибыль до вычета налогов и процентов. Фактически показатели не считаются аналогами, так как имеют разные формулы расчёта: операционная прибыль предприятия включает доходы только от основной деятельности эмитента, а EBIT — от всех направлений. Значения будут равны только в случае, если у компании нет дополнительных источников дохода.

Ещё один показатель, с которым иногда путают операционную прибыль, — Earnings Before Interest, Taxes, Depreciation and Amortization (EBITDA). Но это не идентичные значения, хотя коэффициент EBITDA часто используется инвесторами для сравнения рентабельности бизнеса. Он показывает прибыль компании до вычета налоговых обязательств, процентов по кредитам и амортизации по основным активам.

Как рассчитывается операционная прибыль

Формула расчёта операционной прибыли зависит от исходных данных. Основная выглядит так:

ОП = В — СС — КР — УР, где:

В — выручка — все денежные средства, которые эмитент получил в результате продажи своих продуктов и услуг;

СС — себестоимость — все затраты на производство конечного продукта;

КР — коммерческие расходы — средства, потраченные на реализацию продукта, например, упаковка и доставка;

УР — управленческие расходы — расходы, которые не относятся к производственным или коммерческим, например, командировки и услуги связи.

Отличия от чистой и валовой прибыли

Валовая прибыль — это доход компании, который остаётся от выручки после вычета себестоимости продукции. То есть операционная прибыль простыми словами — это разность между валовой прибылью и управленческими и коммерческими расходами.

Чистая прибыль — это сумма от дохода предприятия, которая остаётся после вычета всех обязательных платежей — налогов и прочих отчислений, которые подлежат уплате в бюджет. Размер чистой прибыли влияет на величину дивидендных выплат, если они предусмотрены политикой компании.

Для наглядности разберём пример — магазин по продаже сумок. Цена одной сумки — 5 тыс. руб., за месяц их продали 20 штук. Получается, что магазин получил:

20 * 5 тыс. = 100 тыс. руб. Это выручка.

У производителя торговая точка покупала сумки по 2 тыс. руб. за штуку, то есть себестоимость проданных сумок составляет:

20 * 2 тыс. = 40 тыс. руб.

Валовая прибыль — это разница между выручкой предприятия и себестоимостью выпущенной продукции. В нашем примере валовая прибыль составит:

Выручка 100 тыс. — Себестоимость 40 тыс. = 60 тыс. руб.

Хозяин магазина ежемесячно оплачивает аренду 10 тыс. руб. Зарплата продавца составляет ещё 20 тыс. руб. Нам нужно узнать, чему равна операционная прибыль. Формула будет следующей:

Операционная прибыль = Валовая прибыль — Аренда — Зарплата.

Или: 60 тыс. — 10 тыс. — 20 тыс. = 30 тыс. руб.

Чтобы вычислить размер чистой прибыли, нужно знать сумму обязательных платежей и налогов. Допустим, перечисления в бюджет по этим направлениям составят 10 тыс. руб. Тогда чистая прибыль магазина будет равна:

30 тыс. — 10 тыс. = 20 тыс. руб.

Операционная прибыль и инвестиции

Потенциальным акционерам наличие операционной прибыли говорит о том, что выручка компании полностью перекрывает расходы на производство и повседневную деятельность. В противном случае эмитенту приходится прибегать к заёмным средствам или снижению расходов, и, если он не наладит бизнес, это может привести к банкротству. Рост операционной прибыли указывает на то, что компания развивается, то есть она привлекательна для инвесторов.

При фундаментальном анализе компании часто оценивают не само значение, а рентабельность операционной прибыли (operating margin, операционная маржа) — её долю в объёме продаж. Чем выше этот коэффициент, тем эффективнее бизнес. Если показатель составляет 10% или меньше, предприятие находится на грани самоокупаемости.

Чтобы рассчитать коэффициент, размер операционной прибыли делят на сумму выручки и переводят в проценты:

Операционная маржа = (Операционная прибыль / Выручка) * 100%.

Рентабельность операционной прибыли удобно использовать при оценке разных эмитентов в одном секторе экономике. Динамика показателя за несколько лет и его отличие от среднего в отрасли позволяют сделать вывод об эффективности управления компанией.

Читайте также: