Обязательства по страхованию кратко

Обновлено: 02.07.2024

По договору страхования одна сторона (страховщик) обязуется за обусловленную договором плату (страховую премию) при наступлении предусмотренного в договоре события (страхового случая) выплатить другой стороне (страхователю) или иному лицу, в пользу которого заключен договор (выгодоприобретателю), страховое возмещение или страховую сумму.

По своей юридической природе договор страхования:

- консенсуальный (порождает гражданские права и обязанности с момента достижения сторонами соглашения; последующая передача вещи или совершение иных действий осуществляется уже с целью их исполнения);

- возмездный (встречное предоставление в виде платы);

- носит алеаторный (рисковый) характер.

- условие об объекте страхования: в имущественном страховании - об определенном имуществе либо ином имущественном интересе; в личном страховании - о застрахованном лице;

- условие о характере события, на случай наступления которого осуществляется страхование (страхового случая);

- условие о размере страховой суммы;

- условие о сроке действия договора.

- страховщик - юридическое лицо, имеющее разрешение (лицензию) на осуществление страхования соответствующего вида;

- страхователь - юридические лица и дееспособные физические лица, заключившие со страховщиками договоры страхования либо являющиеся страхователями в силу закона;

- выгодоприобретатель (факультативно) - третье лицо, в пользу которого заключен договор. Застрахованным лицом считается лицо, чьи жизнь, здоровье или ответственность застрахованы.

- добровольное (на основании договора, заключаемого по усмотрению страхователя);

- обязательное (в силу закона, обязывающего страхователя заключить договор страхования в соответствии с установленными им правилами - ст. 927 ГК РФ).

- из договоров имущественного страхования;

- из договоров личного страхования (является публичным договором).

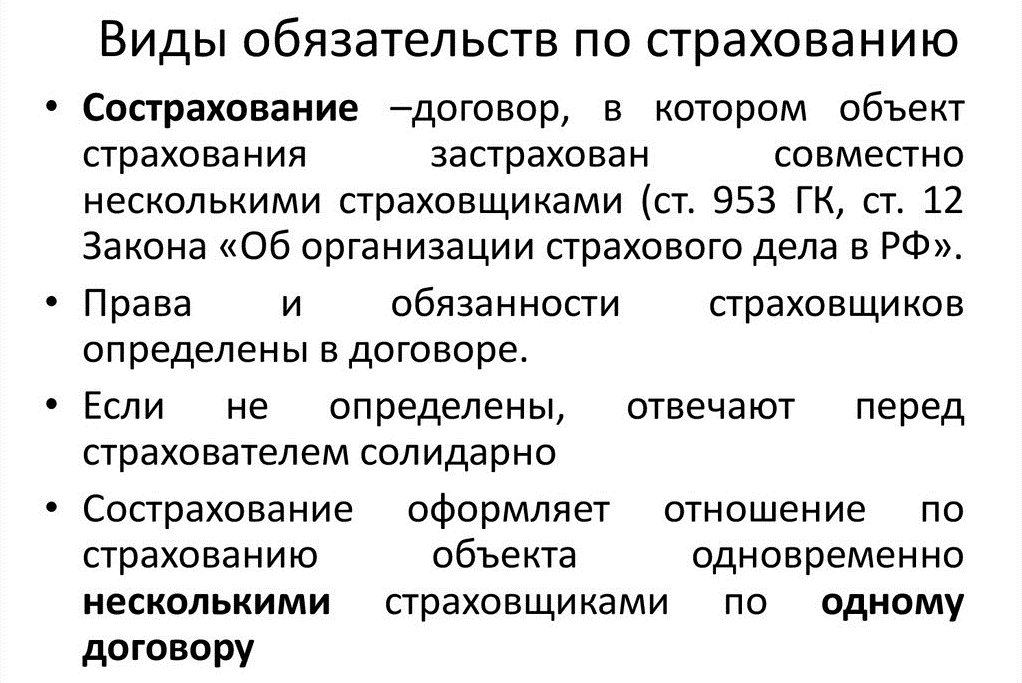

- сострахование - объект страхования застрахован по одному договору совместно несколькими страховщиками (ст. 953 ГК РФ); если права и обязанности каждого из состраховщиков не определены в самом договоре, они солидарно отвечают перед страхователем (выгодоприобретателем) за производство соответствующих страховых выплат;

- двойное страхование - страхование одного и того же объекта по двум или более договорам несколькими страховщикамии;

- перестрахование - полное или частичное страхование риска выплаты страхового возмещения или страховой суммы, принятого на себя страховщиком по договору страхования, у другого страховщика (страховщиков) по заключенному с последним договору..

- предоставление страховых выплат при наступлении страхового случая;

- оформление наступления страхового случая;

- соблюдение тайны страхования (т.е. обязанность неразглашения полученных им в результате своей профессиональной деятельности сведений о страхователе, застрахованном лице и выгодоприобретателе, состоянии их здоровья, а также об имущественном положении этих лиц).

- консенсуальный (порождает гражданские права и обязанности с момента достижения сторонами соглашения; последующая передача вещи или совершение иных действий осуществляется уже с целью их исполнения);

- возмездный (встречное предоставление в виде платы);

- носит алеаторный (рисковый) характер.

- условие об объекте страхования: в имущественном страховании - об определенном имуществе либо ином имущественном интересе; в личном страховании - о застрахованном лице;

- условие о характере события, на случай наступления которого осуществляется страхование (страхового случая);

- условие о размере страховой суммы;

- условие о сроке действия договора.

- страховщик - юридическое лицо, имеющее разрешение (лицензию) на осуществление страхования соответствующего вида;

- страхователь - юридические лица и дееспособные физические лица, заключившие со страховщиками договоры страхования либо являющиеся страхователями в силу закона;

- выгодоприобретатель (факультативно) - третье лицо, в пользу которого заключен договор. Застрахованным лицом считается лицо, чьи жизнь, здоровье или ответственность застрахованы.

- добровольное (на основании договора, заключаемого по усмотрению страхователя);

- обязательное (в силу закона, обязывающего страхователя заключить договор страхования в соответствии с установленными им правилами - ст. 927 ГК РФ).

- из договоров имущественного страхования;

- из договоров личного страхования (является публичным договором).

- сострахование - объект страхования застрахован по одному договору совместно несколькими страховщиками (ст. 953 ГК РФ); если права и обязанности каждого из состраховщиков не определены в самом договоре, они солидарно отвечают перед страхователем (выгодоприобретателем) за производство соответствующих страховых выплат;

- двойное страхование - страхование одного и того же объекта по двум или более договорам несколькими страховщикамии;

- перестрахование - полное или частичное страхование риска выплаты страхового возмещения или страховой суммы, принятого на себя страховщиком по договору страхования, у другого страховщика (страховщиков) по заключенному с последним договору..

- предоставление страховых выплат при наступлении страхового случая;

- оформление наступления страхового случая;

- соблюдение тайны страхования (т.е. обязанность неразглашения полученных им в результате своей профессиональной деятельности сведений о страхователе, застрахованном лице и выгодоприобретателе, состоянии их здоровья, а также об имущественном положении этих лиц).

- эквивалентность – необходимость поддержания баланса между доходами компании и ее расходами, что достигается в силу того, что далеко не все лица, которые находятся в зоне того или иного риска, действительно оказываются в ситуации, которая считается страховым случаем;

- случайность – рассматривание в качестве страхового случая исключительно те события, которые обладают таким признаком как вероятность наступления (если имело место умышленное действие, ущерб не покрывается страховой компанией).

- У каждой страховой компании разработан свой типовой документ, который определяет условия ее работы. По общему правилу клиент может оформить определенный полис в зависимости от того, что именно он желает застраховать.

- Стороны договариваются о периоде действия договора, а также о сумме выплат, которые необходимо будет перечислять страховой компании в установленные сроки.

- Если застрахованному лицу был нанесен ущерб (который может выражается как в денежной форме, так и в нематериальной) вследствие наступления страхового случая, компания выплачивает ему компенсацию и обеспечивает дополнительную помощь в соответствие с договором.

- Пункт 1 статьи 927 – обязательства по письменному договору.

- Статья 970 – обязательства, которые следуют из отдельных видов отношений. Они могут существовать как самостоятельные договоры, в которых описаны условия страхования (это защита иностранных вложений, покрытие некоммерческих рисков, медицинский полис и др.).

- Пункт 2 статьи 927 – это обязательства по договорам, подписание которых регламентировано законодательными актами, а не добровольным желанием сторон. Например, к этой группе относится ОСАГО и др.

- Консенсуальный (становится источником гражданских правоотношений с момента, когда стороны приходят к соглашению, а дальнейшая передача средств или другие действия реализуются для исполнения назначенных условий);

- Возмездный (стороны делают встречные предложения в форме платы);

- Алеаторного или рискового характера .

- выдачу страховой премии;

- уведомление компании обо всех серьезных факторах, которые способны изменить объем рисков;

- срочное оповещение страховщика о полученных сведениях, связанных с серьезными изменениями обстоятельств, если они произошли после заключения контракта и могут скорректировать объем рисков;

- быстрое уведомление компании или ее представителя о том, что имело место страховое событие;

- Принятие мер в целях снижения собственных расходов при наступлении случая, покрываемого договором.

- Назначить компенсацию, если наступило страховое событие.

- Оформить выплату в регламентированном случае.

- Блюсти тайну страхование (в этот пункт входит обязанность по сокрытию полученной при ведении деятельности информации о клиенте или других лицах – речь о состоянии здоровья, материальном положении или др.).

- Страховщик – компания, у которой имеется лицензия на предоставление соответствующих услуг;

- Страхователь – любое лицо, который заключил со страховщиком контракт или обладает правом на получение компенсации по другим причинам;

- Выгодоприобретатель – иное лицо, в пользу которого подписывается контракт.

- Соглашение было аннулировано, так как имело место завышение страховой суммы по причине предоставления клиентом подложной информации (учитывается объем, превышающий сумму назначенной страховой премии – пункт 3 статьи 951);

- Разрыв отношений из-за неисполнения клиентом в период действия контракта обязанности по быстрому уведомлению организации о факторах, которые могут сказаться на коэффициенте страхового риска или других условиях.

- Сострахование – покрытие рисков осуществляется сразу несколькими организациями. При этом объем обязательств может быть различен, в зависимости от условий соглашений. Если определенных норм не указано, то все страховщики отвечают перед клиентом в равной степени.

- Двойное страхование – на объект формируется сразу несколько договоров, покрывающих разные риски.

- Перестрахование – подразумевает покрытие больших рисков в промышленной или других отраслях. Отношения оформляется в виде договора, по которому одна организация берет на себя обязательности компенсировать выплаты в определенном объеме другой. Ответственность предполагается субсидиарная, а в остальном условия учитывают стандартные требования 48 главы ГК.

Исполнение страховщиком обязательств по договору осуществляется только при наступлении страхового случая, поэтому он производит страховые выплаты не по всем заключенным им договорам. С другой стороны, осуществляемые страховщиком выплаты могут значительно превысить уплаченные страхователем страховые взносы. Для страхователя риск состоит в том, что он уплатит страховую премию, но не получит страховой выплаты в связи с отсутствием страхового случая.

Договор считается заключенным с момента достижения сторонами соглашения по всем его существенным условиям. Однако действие договора страхования по общему правилу начинается в момент уплаты страховой премии или первого ее взноса, если в нем не предусмотрено иное. Таким образом, страхование по договору распространяется на страховые случаи, произошедшие после вступления договора страхования в силу (если в договоре не предусмотрен иной срок начала действия страхования).

Существенные условия договора страхования:

Отношения сторон договора страхования строятся на возмездной, хотя и не на эквивалентной основе.

Форма договора страхования:

Договор страхования должен заключаться в письменной форме, причем ее несоблюдение влечет недействительность договора, за исключением договора обязательного государственного страхования (п. 1 ст. 940 ГК РФ).

Письменная форма считается соблюденной не только при составлении одного документа, подписанного сторонами, но и в случаях вручения страховщиком страхователю страхового полиса (свидетельства, сертификата, квитанции), подписанного страховщиком.

Согласие страхователя заключить договор на условиях, предложенных страховщиком в страховом полисе, подтверждается принятием от страховщика соответствующего документа.

Стороны страховых обязательств:

Виды страховых обязательств

1) По признаку обязательности страхования:

2) По объекту страхования:

Особыми разновидностями страхования являются:

Содержание страхового обязательства

Обязанности страхователя:

Обязанности страховщика

По договору страхования одна сторона (страховщик) обязуется за обусловленную договором плату (страховую премию) при наступлении предусмотренного в договоре события (страхового случая) выплатить другой стороне (страхователю) или иному лицу, в пользу которого заключен договор (выгодоприобретателю), страховое возмещение или страховую сумму.

По своей юридической природе договор страхования:

Исполнение страховщиком обязательств по договору осуществляется только при наступлении страхового случая, поэтому он производит страховые выплаты не по всем заключенным им договорам. С другой стороны, осуществляемые страховщиком выплаты могут значительно превысить уплаченные страхователем страховые взносы. Для страхователя риск состоит в том, что он уплатит страховую премию, но не получит страховой выплаты в связи с отсутствием страхового случая.

Договор считается заключенным с момента достижения сторонами соглашения по всем его существенным условиям. Однако действие договора страхования по общему правилу начинается в момент уплаты страховой премии или первого ее взноса, если в нем не предусмотрено иное. Таким образом, страхование по договору распространяется на страховые случаи, произошедшие после вступления договора страхования в силу (если в договоре не предусмотрен иной срок начала действия страхования).

Существенные условия договора страхования:

Отношения сторон договора страхования строятся на возмездной, хотя и не на эквивалентной основе.

Форма договора страхования:

Договор страхования должен заключаться в письменной форме, причем ее несоблюдение влечет недействительность договора, за исключением договора обязательного государственного страхования (п. 1 ст. 940 ГК РФ).

Письменная форма считается соблюденной не только при составлении одного документа, подписанного сторонами, но и в случаях вручения страховщиком страхователю страхового полиса (свидетельства, сертификата, квитанции), подписанного страховщиком.

Согласие страхователя заключить договор на условиях, предложенных страховщиком в страховом полисе, подтверждается принятием от страховщика соответствующего документа.

Стороны страховых обязательств:

Виды страховых обязательств

1) По признаку обязательности страхования:

2) По объекту страхования:

Особыми разновидностями страхования являются:

Содержание страхового обязательства

Обязанности страхователя:

Обязанности страховщика

Механическое удерживание земляных масс: Механическое удерживание земляных масс на склоне обеспечивают контрфорсными сооружениями различных конструкций.

Поперечные профили набережных и береговой полосы: На городских территориях берегоукрепление проектируют с учетом технических и экономических требований, но особое значение придают эстетическим.

Формы обязательствпо страхованию представлены достаточно сложными и разнообразными видами.

Страхование может осуществляться в добровольной и обязательной формах.

Добровольное страхование осуществляется на основе договора между страхователем и страховщиком. Правила добровольного страхования, определяющие общие условия и порядок его проведения, устанавливаются страховщиком самостоятельно в соответствии с законодательством. Конкретные условия страхования определяются при заключении договора страхования.

Обязательным является страхование, осуществляемое в силу закона. Виды, условия и порядок проведения обязательного страхования определяются соответствующими законами Российской Федерации.

Особое место среди видовых разновидностей обязательств по страхованию занимают сострахование, двойное страхование и перестрахование.

Сострахование - это договор, в котором объект страхования застрахован совместно несколькими страховщиками (ст. 953 ГК РФ, ст. 12 ФЗ “О страховании”[60]). Права и обязанности каждого из состраховщиков могут быть определены в самом договоре; в противном случае они солидарно отвечают перед страхователем (выгодоприобретателем) за соответствующие страховые выплаты по договору имущественного или личного страхования (ст. 953 ГК РФ). Таким образом, сострахование является разновидностью обязательства со множественностью лиц (абз. 1 п.1 ст. 308 ГК РФ).

Сострахование не следует смешивать с двойным страхованием. Сострахование всегда оформляет отношение по страхованию объекта одновременно несколькими страховщиками одним договором.

При двойном страховании один и тот же объект застрахован по двум и более договорам несколькими страховщиками (абз. 1 п. 4 ст. 951 ГК РФ, ч.3 п.3 ст. 10 ФЗ “О страховании”). Кроме того, сострахование может быть использовано и для имущественного, и для личного страхования, тогда как двойное страхование допустимо лишь в договорах страхования имущества и предпринимательского риска (абз. 1 п. 1 ст. 951 ГК РФ).

ГК РФ устанавливает общее правило для двойного страхования: страховое возмещение для каждого страховщика определяется пропорционально отношению страховой суммы по заключённому им договору к общей сумме всех заключённых договоров по данному объекту (п. 4 ст. 951 ГК РФ, п.2 ст. 952; см. также ч.3 п.3 ст. 10 ФЗ “О страховании”).

Таким образом, общее возмещение, полученное страхователем (выгодоприобретателем), не может превышать страховую сумму, что тем самым исключает возможность их неосновательного обогащения. Превышение размера общей страховой суммы над страховой стоимостью допускается, лишь когда имущество и предпринимательский риск застрахованыы от разных страховых рисков как по одному, так и по отдельным договорам страхования, в том числе с разными страховщиками (п. 1 ст. 952 ГК РФ). Такое допущение объясняется практически ничтожной вероятностью одновременного наступления для одного и того же объекта страхования различных страховых случаев (например, природного стихийного бедствия и несчастного случая).

Обязательства по перестрахованию обеспечивают защиту от крупных (гигантских) или катастрофических рисков (авиационных, космических, промышленных и др.). Они опосредуют экономические отношения, связанные со страховым покрытием рисков одних страховщиков путём их передачи другим страховщикам (То есть отношения экономического механизма перераспределения рисков с целью создания финансово-экономических условий для устойчивого и рентабельного осуществления страховых операций).

Перестраховочные обязательства оформляются договором, к которому применяются правила Главы 48 ГК РФ в отношении страхования предпринимательского риска, поскольку договором перестрахования не предусмотрено иное (п.2 ст. 976 ГК РФ).

Договор перестрахования - договор о передаче одним страховщиком принятой им на себя обязанности по выплате страхового возмещения или страховой суммы (полностью или частично) страхователю (выгодоприобретателю, застрахованному лицу) на другого страховщика.

Передающий свои обязанности по страховым выплатам страховщик именуется перестрахователем или цедентом, страховщик, принимающий эти обязанности, - перестраховщиком или цессионарием.

При перестраховании страховщик по основному договору в отношении перестраховщика занимает положение страхователя, приобретая, таким образом, соответствующие права и обязанности. Тем не менее, перед страхователем по основному договору страхования ответственным по предоставлению страховых выплат остаётся страховщик по этому договору (п.3 ст. 967 ГК РФ, п.3 ст. 13 ФЗ “О страховании”).

Договор перестрахования служит формой передачи застрахованных рисков. Передаваемый риск именуется перестраховочным риском, а процесс его передачи - цедированием рискаилиперестраховочной цессией.

В страховой практике сложилось также специальное обозначение перечня принятых на страхование и подлежащих престрахованию рисков - бордеро (фр.-ведомость, резерв, опись).

Особенности цедирования риска лежат в основе классификации договоров перестрахования на договоры:

Þ факультативного перестрахования;

Þ облигаторного перестрахования;

Þ факультативно-облигаторного перестрахования.[61]

Договор факультативного перестрахования предоставляет страховщику (перестрахователю) право на передачу застрахованных им рисков, а перестраховщику - исключительную возможность принятия предложенных рисков или отказа от них. Договор факультативного перестрахования - исторически первая перестраховочная форма, конструкция которой (относительная независимость сторон) способствует её широкому распространению на национальном и зарубежных правовых рынках.

Договор облигаторного перестрахования - договор, взаимно обязывающий его стороны: страховщика (перестрахователя) - к передаче определённых долей во всех рисках, принимаемых им на страхование в установленный период времени, другому конкретному страховщику (перестраховщику), а перестраховщика - к их принятию. преимущества данного вида договора (автоматически гарантированное покрытие определённых рисков, сравнительно небольшие для обеих сторон расходы и др.) определяют его активное использование в практике международного перестрахования.

Факультативно-облигаторный договор (договор “открытого покрытия”)создаёт обязанность принимать предложенные доли рисков только для перестраховщика, оставляя на исключительное усмотрение страховщика (перестрахователя) их передачу или воздержание от неё.

В практике страхования сложились две системы участия перестраховщика в деятельности страховщика: пропорциональная (традиционная) и непропорциональная.

Пропорциональная система включает в себя три способа, опосредуемых договорами:

Непропорциональная система получила развитие в двух договорных типах перстрахования:

· договоре эксцидента убытка;

· договоре эксцидента убыточности.

Таким образом, подытоживая четвёртый вопрос, отметим, что существуют следующие две формы обязательств по страхованию: имущественное и личное. Особой разновидностью выступает обязательное страхование. Помимо этого, отдельное место среди видовых разновидностей обязательств по страхованию занимают сострахование, двойное страхование и перестрахование.

Формы обязательствпо страхованию представлены достаточно сложными и разнообразными видами.

Страхование может осуществляться в добровольной и обязательной формах.

Добровольное страхование осуществляется на основе договора между страхователем и страховщиком. Правила добровольного страхования, определяющие общие условия и порядок его проведения, устанавливаются страховщиком самостоятельно в соответствии с законодательством. Конкретные условия страхования определяются при заключении договора страхования.

Обязательным является страхование, осуществляемое в силу закона. Виды, условия и порядок проведения обязательного страхования определяются соответствующими законами Российской Федерации.

Особое место среди видовых разновидностей обязательств по страхованию занимают сострахование, двойное страхование и перестрахование.

Сострахование - это договор, в котором объект страхования застрахован совместно несколькими страховщиками (ст. 953 ГК РФ, ст. 12 ФЗ “О страховании”[60]). Права и обязанности каждого из состраховщиков могут быть определены в самом договоре; в противном случае они солидарно отвечают перед страхователем (выгодоприобретателем) за соответствующие страховые выплаты по договору имущественного или личного страхования (ст. 953 ГК РФ). Таким образом, сострахование является разновидностью обязательства со множественностью лиц (абз. 1 п.1 ст. 308 ГК РФ).

Сострахование не следует смешивать с двойным страхованием. Сострахование всегда оформляет отношение по страхованию объекта одновременно несколькими страховщиками одним договором.

При двойном страховании один и тот же объект застрахован по двум и более договорам несколькими страховщиками (абз. 1 п. 4 ст. 951 ГК РФ, ч.3 п.3 ст. 10 ФЗ “О страховании”). Кроме того, сострахование может быть использовано и для имущественного, и для личного страхования, тогда как двойное страхование допустимо лишь в договорах страхования имущества и предпринимательского риска (абз. 1 п. 1 ст. 951 ГК РФ).

ГК РФ устанавливает общее правило для двойного страхования: страховое возмещение для каждого страховщика определяется пропорционально отношению страховой суммы по заключённому им договору к общей сумме всех заключённых договоров по данному объекту (п. 4 ст. 951 ГК РФ, п.2 ст. 952; см. также ч.3 п.3 ст. 10 ФЗ “О страховании”).

Таким образом, общее возмещение, полученное страхователем (выгодоприобретателем), не может превышать страховую сумму, что тем самым исключает возможность их неосновательного обогащения. Превышение размера общей страховой суммы над страховой стоимостью допускается, лишь когда имущество и предпринимательский риск застрахованыы от разных страховых рисков как по одному, так и по отдельным договорам страхования, в том числе с разными страховщиками (п. 1 ст. 952 ГК РФ). Такое допущение объясняется практически ничтожной вероятностью одновременного наступления для одного и того же объекта страхования различных страховых случаев (например, природного стихийного бедствия и несчастного случая).

Обязательства по перестрахованию обеспечивают защиту от крупных (гигантских) или катастрофических рисков (авиационных, космических, промышленных и др.). Они опосредуют экономические отношения, связанные со страховым покрытием рисков одних страховщиков путём их передачи другим страховщикам (То есть отношения экономического механизма перераспределения рисков с целью создания финансово-экономических условий для устойчивого и рентабельного осуществления страховых операций).

Перестраховочные обязательства оформляются договором, к которому применяются правила Главы 48 ГК РФ в отношении страхования предпринимательского риска, поскольку договором перестрахования не предусмотрено иное (п.2 ст. 976 ГК РФ).

Договор перестрахования - договор о передаче одним страховщиком принятой им на себя обязанности по выплате страхового возмещения или страховой суммы (полностью или частично) страхователю (выгодоприобретателю, застрахованному лицу) на другого страховщика.

Передающий свои обязанности по страховым выплатам страховщик именуется перестрахователем или цедентом, страховщик, принимающий эти обязанности, - перестраховщиком или цессионарием.

При перестраховании страховщик по основному договору в отношении перестраховщика занимает положение страхователя, приобретая, таким образом, соответствующие права и обязанности. Тем не менее, перед страхователем по основному договору страхования ответственным по предоставлению страховых выплат остаётся страховщик по этому договору (п.3 ст. 967 ГК РФ, п.3 ст. 13 ФЗ “О страховании”).

Договор перестрахования служит формой передачи застрахованных рисков. Передаваемый риск именуется перестраховочным риском, а процесс его передачи - цедированием рискаилиперестраховочной цессией.

В страховой практике сложилось также специальное обозначение перечня принятых на страхование и подлежащих престрахованию рисков - бордеро (фр.-ведомость, резерв, опись).

Особенности цедирования риска лежат в основе классификации договоров перестрахования на договоры:

Þ факультативного перестрахования;

Þ облигаторного перестрахования;

Þ факультативно-облигаторного перестрахования.[61]

Договор факультативного перестрахования предоставляет страховщику (перестрахователю) право на передачу застрахованных им рисков, а перестраховщику - исключительную возможность принятия предложенных рисков или отказа от них. Договор факультативного перестрахования - исторически первая перестраховочная форма, конструкция которой (относительная независимость сторон) способствует её широкому распространению на национальном и зарубежных правовых рынках.

Договор облигаторного перестрахования - договор, взаимно обязывающий его стороны: страховщика (перестрахователя) - к передаче определённых долей во всех рисках, принимаемых им на страхование в установленный период времени, другому конкретному страховщику (перестраховщику), а перестраховщика - к их принятию. преимущества данного вида договора (автоматически гарантированное покрытие определённых рисков, сравнительно небольшие для обеих сторон расходы и др.) определяют его активное использование в практике международного перестрахования.

Факультативно-облигаторный договор (договор “открытого покрытия”)создаёт обязанность принимать предложенные доли рисков только для перестраховщика, оставляя на исключительное усмотрение страховщика (перестрахователя) их передачу или воздержание от неё.

В практике страхования сложились две системы участия перестраховщика в деятельности страховщика: пропорциональная (традиционная) и непропорциональная.

Пропорциональная система включает в себя три способа, опосредуемых договорами:

Непропорциональная система получила развитие в двух договорных типах перстрахования:

· договоре эксцидента убытка;

· договоре эксцидента убыточности.

Таким образом, подытоживая четвёртый вопрос, отметим, что существуют следующие две формы обязательств по страхованию: имущественное и личное. Особой разновидностью выступает обязательное страхование. Помимо этого, отдельное место среди видовых разновидностей обязательств по страхованию занимают сострахование, двойное страхование и перестрахование.

Любой человек стремится к уверенности в завтрашнем дне. В силу того что никто не может предугадать события, активно развивается такая сфера услуг как страхование. Порядок осуществления такого вида деятельности во многом определяется действующими законодательными актами.

Что представляет собой страхование и в соответствие с какими принципами оно работает?

Такое понятие как страхование подразумевает под собой документально оформленные отношения между сторонами (в качестве которых выступает страховая компания, или страховщик, и клиент, или страхователь). Их целью выступает обеспечение защиты интересов страхователя (в отношении его имущества, здоровья или других важных вещей) в случае наступления определенных событий, оговоренных заранее (которые носят название страховой случай) за счет денежных фондов, образовавшихся из страховых взносов.

Теория страхового дела гласит, что есть определенные принципы страхования, на которых базируется данный вид деятельности. К ним относятся следующие:

Только при наличии прибыли страховая компания имеет возможность осуществлять свою деятельность и совершать требуемые выплаты.

Субъекты, объекты и предмет страхования

Для того чтобы рассматриваемое отношение было оформлено, должно принять участие как минимум две стороны.

Согласно стандартной схеме, субъекты страхования включают в себя страховщика и страхователя. В качестве одной стороны выступает компания, которая оказывает услуги страхования. Она может иметь как государственную, так и частную форму собственности, или же представлять собой акционерное общество. Именно страховщик разрабатывает условия, на которых оказываются услуги, и выставляет их своим потенциальным клиентам (которыми могут быть как юридические, так и физические лица). В свою очередь, последние могут принять данные условия в том случае, если они им подходят. Тогда они подписывают соответствующий договор установленного образца со страховой компанией и становятся страхователями (выступают в качестве застрахованного лица). Однако кроме обеспечения гарантии защиты данный документ накладывает определенные обязательства в виде обязательной выплаты страховой премии. Она может быть как однократной, так и регулярной.

В качестве предмета страхования может выступать интерес совершенно различного плана. Клиент страхует то, что считает нужным: имущество и ценные вещи, жизнь и здоровье, ответственность, недвижимость, транспорт, финансовые или предпринимательские риски, грузы и так далее.

В свою очередь, объект страхования – это конкретная сумма, которая по условиям заключенного договора должна быть выплачена страхователю в том случае, если он получит ущерб при наступлении случая, относящегося к числу страховых событий.

Условия, на которых предоставляются услуги страхования в 2022 году

Для того чтобы узнать все особенности оказания услуг страхования, следует в первую очередь обратиться к договору.

Однако стоит принимать во внимание то, что для получения возмещения от страховой компании необходимо доказать ей то, что ущерб действительно был получен при определенных обстоятельствах. Для этого потребуется во время обратиться к сотрудникам фирмы, а также собрать необходимый пакет документов. Всю необходимую информацию касательно конкретного случая можно найти в страховом договоре, который удостоверяет факт того, что стороны согласны взять на себя определенные обязательства.

Роль, которую играет страхование в современном мире

В современных реалиях рыночной экономики сложно переоценить роль страхования, которое стало полноценным звеном народного хозяйства. Оформленный страховой полис – часто единственное, что может дать гарантию возмещения ущерба для собственника. В масштабах национальной экономики страхование позволяет почувствовать стабильность населению и предприятиям, обеспечивает сохранность накоплений, а также представляет собой дополнительный стимул активизации инвестиционной деятельности за счет притока страховых взносов, которые можно использовать. Отдельно стоит отметить социальное страхование, которое призвано решать проблемы, важные для общества, среди которых выплата пенсий и различных пособий.

Отметим, что многообразие сферы страхования проявляется в том числе и в том, что на сегодняшний день не разработан единый подход к тому, какие отрасли страхования стоит выделять. В мировой практике большинство экспертов придерживаются позиции, что достаточно разделять его на два лагеря: страхование жизни и все остальные виды. Русскоязычная литература рассматривает этот вопрос более широко и имеет несколько различных классификаций. Согласно Гражданскому кодексу, страхование имеет две отрасли: имущественное и личное. Однако некоторые авторы отдельно выделяют страхование ответственности и страхование рисков.

![]()

18

9

1

![]()

3

4

Система

Обязательства — это неотъемлемая часть системы страхования. Они регламентируют порядок отношений между сторонами и описываются в Гражданском Кодексе. Обязательства помогают структурировать и решить большую часть проблем отрасли.

Описание системы и понятие обязательств

Страховые обязательства – это самостоятельная форма гражданско-правовых обязательств, регламентирующих отношения по предоставлению финансовых услуг.

Согласно страховому порядку, одно лицо – страховщик – должно при наступлении в конкретный срок (или без срока, если так сказано в договоре) конкретных условий (страхового события) выплатить компенсацию другому лицу – страхователю. Также первая сторона вправе требовать у второй перевести страховые премии. В обязательства страхователя входит выплата этой самой премии. Также клиент может требовать назначения страховых выплат, если у него есть на то законные причины.

В главе 48 ГК описывается три категории обязательств:

Страховой договор

Согласно этому документу, страховщик обязуется за определенный взнос при наступлении регламентированного события выдать страхователю или другом лицу возмещение.

По юридической природе договоры бывают:

Страховщик обязуется реализовать условия только при наступлении страхового события. Потому выплаты назначаются не по всем подписанным им договором. Однако, предоставляемые компанией средства могут в несколько раз превышать взносы, предоставленные клиентом. Риск для страхователя в том, что он регулярно платит, но может не получить компенсацию, так как события не происходило.

Содержание

К обязанностям страхователя причисляют:

Стороны

В качестве сторон обязательств выступают:

Ответственность

Ответственность лиц наступает, если они не исполнили или исполнили не в полной мере обязанности, назначенные законодательством.

Например, страховщик отвечает перед клиентом. Однако этот момент часто связывают (как в теории, так и в практике) с обязанностью по назначению страховой выплаты. Подобное сравнение допускается, если учитывается не ответственность в общем смысле, а то, что компания должна перевести компенсацию по страховому случая и это является сутью договора.

Четкие варианты ответственности компании указаны в законодательных актах, регламентирующих отдельные направления, описаны в Правилах или перечислены в условиях договора. Например, в ФЗ от 1998 года об обязательной страховании военнослужащих сказано, на страхователя налагается штраф в размере 1% от всей суммы за каждые сутки простоя, если для нее не было достаточных оснований (пункт 1 статья 11).

Ответственность клиента отражается в недополучении или частичном получении страховой компенсации. Решение отказать в предоставлении услуг может быть принято компанией и оглашено страхователю в конкретный срок в письменном виде. В документе должна описываться мотивация и четкие причины. Основания для отрицательного вердикта в выплате описываются в главе 48 ГК (статьи 961, 963-964), также могут быть введены отдельным законом или указаны в индивидуальном соглашении.

Гражданский Кодекс утверждает ответственность для клиента в форме компенсации расходов компании, если имели место случаи:

Основания

На данный момент ГК впервые в российской практике регламентирования страховых отношений диктует четкие нормы о появлении обязательств по СД. Правило описано в статье 927.

Договор – это разновидность юридических отношений между лицами, который играет весомую обеспечительную роль для конкретного клиента, реализуя в такой форме социальную значимость услуг.

Кроме Гражданского Кодекса могут быть и другие основания образования обязательств между лицами. Например, страховые общества предоставляют услуги напрямую на базе членства. Эта норма описана в пункте 3 статьи 968 ГК.

Истоком образования обязательств в отрасли могут являться юридические факторы, напрямую перечисленные в законе или другом документе – для отношений по обязательному государственному сектору защиты здоровья, жизни и имущества госслужащих конкретных категорий (согласно пункту 2 статьи 969 ГК).

Стоит упомянуть о юридическом факте покупке конкретным гражданином определенного правового статуса, что и становится причиной для формирования обязательств. Этим реализуется защиты имущественных интересов, которые с максимальной полнотой и многогранностью могут быть обеспечены только государственно-властным регулированием (как одно из явлений публичной части страхового института).

Разновидности

Из форм обязательств можно отметить:

Страхование имущества

Объектом становится любое имущество, которое не противоречит законам и не относится к другим формами страхования. Сумма выплаты будет ограничена реальной ценой на рынке на момент заключения договора. Оспорить сведения стороны не могут, если не будет подтверждено, что клиент ввел компанию в заблуждение.

Если собственник имущества будет изменен, то новый владелец автоматически становится страхователем по имеющемуся договору. Если целевой объект будет взыскан в принудительном порядке по статье 235 ГК или хозяин откажется от него в рамках статьи 236 ГК, то отношения будут прекращены, а контракт аннулирован.

Передача прав страхователя предполагает быстро информирование об этом организации, предоставляющей услуги. Запрос на согласие для оформления сделки не нужен. Личные сведения выгодополучателя в контракте не обязательны к указанию, как сказано в статье 930 ГК.

Гражданская ответственность

Основной выступают материальные интересы, призванные возместить ущерб, причиненный другим лицам. Разновидность делится на страхование ответственности за нанесение вреда (размер возмещения может быть регламентирован законами) и договорные услуги (стороны самолично определяют размер премии и выплаты).

Первый вариант подразумевает покрытие финансовых и материальных трат, которые могут происходить из-за причинения вреда лицам или страхователю, привлеченному к ответственности (по ОСАГО или др.).

Второй вариант связан с вредом, который происходит из деликта. В договоре должны быть указаны данные о лице, чья ответственность аналогично застрахованы. Если подобного нет, то лицом признается лишь контрагент по контракту с организацией.

Получателем средств становится неопределенное лицо, которое может пострадать от действий или прочих факторов, вызванных страхователем. То есть, заблаговременно выгодоприобретатель неясен, но при наступлении страхового события он становится конкретным.

Предпринимательские риски

Обязательство подразумевает покрытие убытков, так как предпринимательство основывается на рисках. Недостаток прибыли может быть вызван несостоятельностью контрагентов или другими рыночными обстоятельствами.

Отрасль личного страхования

Подобные обязательства кроме покрытия рисков несут и сберегательную функцию, при котором заинтересованное лицо получит прибыль от инвестиций. Этот вид отношений подразумевает сложности. Они оформляются в письменном или другом виде, сочетая страховые, заемные или другие обязательства.

Страхование жизни

Учитывается достижение определенного возраста, смерть или другие события, сказывающиеся на здоровье лица. Под действие полиса может попасть не только сам страхователь, но и его родственники. Главное, чтобы дополнительные лица были описаны в документе.

Возмещение по договору может производиться разово или регулярно в определенных промежутков. Все условия указаны в соглашении, подписанном сторонами. Подвидом такого страхования является пенсионное покрытие.

Страхование от несчастных случаев и болезней

Подразумевает от компании компенсацию заранее оговоренной суммы или частичного, полного возмещения расходов, которые наступили в результате страхового события.

Такая форма страхования была образована на базе закона. Она не обязательна, но нужда для предоставления гарантированной медицинской помощи и снижения трат на обслуживание, диагностику и прочие процедуры.

Видео по теме статьи

Читайте также: