Наращение простых процентов кратко

Обновлено: 04.07.2024

Формула наращения по простым процентам

Под наращенной суммой ссуды (долга, депозита и т.д.) понимается первоначальная ее сумма вместе с начисленными на нее процентами к концу срока.

Пусть Р первоначальная сумма денег, i - ставка простых процентов. Начисленные проценты за один период равны Pi , а за п периодов - Pni .

Процесс изменения суммы долга с начисленными простыми процентами можно представить в виде арифметической прогрессии, членами которой являются величины

Р ; P + Pi = P(1 + i); P(1 + i) + Pi = P(1 + 2i) и т . д . до P(1 + ni).

Первый член этой прогрессии равен Р, разность Pi , тогда последний член является наращенной суммой

Формула (1) является формулой наращения по простым процентам или формулой простых процентов.

Множитель в формуле (1) называется множителем наращения. Он показывает во сколько раз наращенная сумма больше первоначальной суммы.

Наращенную сумму можно представить в виде двух слагаемых: первоначальной суммы Р и суммы процентов I

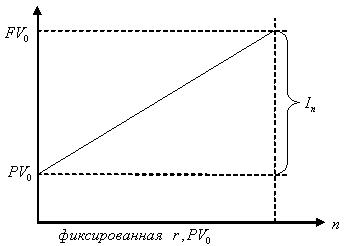

Процесс роста суммы долга по простым процентам представим графически (рис. 1 ). При начислении простых процентов по ставке i за базу берется первоначальная сумма долга. Наращенная сумма S изменяется линейно в зависимости от времени.

Определить сумму процентов и накопленного долга, если ссуда взята на 200 тыс. р. на срок 0,5 года при ставке простых процентов, равной 12% годовых.

I = Pni = 200 • 0,5 •0,12 = 12 тыс. р.

S = Р + I = 200 тыс. р. + 12 тыс. р. = 212 тыс. р.

Рассмотрим основные финансовые операции наращения и дисконтирования по простым ставкам.

Для простых процентов одна и та же ставка берется все время от базовой величины, в не зависимости от результата предыдущего временного периода, т.е. доход на любом периоде составляет одну и ту же долю базовой величины. Если базовая величина есть начальный капитал (PV), то ставку называют процентной, если же базовой величиной будет будущий капитал (FV), то ставку называют – учетной.

Рассмотрим операцию наращения по простой процентной ставке.

Самый распространенный пример такой операции это вложение некоторой суммы денег на банковский депозит.

Наращивать некоторый начальный капитал будем:

· простыми процентами;

· по процентной ставке;

· с целью получения по истечении срока депозита процентов – плата за использование банком денежных средств.

Таким образом, известны:

· величина начального капитала ;

· n – срок депозита;

· r - величина процентной ставки;

Найдем величину будущего или наращенного капитала –FV

Замечание.

1. В финансовых документах, как правило, используют годовые ставки, т.е. ставки, показывающие выраженную в процентном отношении величину дохода за год.

2. Значение ставки и срока финансовой операции должны быть согласованы. Поэтому если ставки используют годовые, то и срок операции должен быть выражен в годах. Если же ставка, например, ежемесячная, то и срок должен быть выражен в месяцах и т.д.

Определим формулу наращения по простой процентной ставке, считая, что срок финансовой операции выражен в годах и ставка годовая.

Наращенная сумма за 1 год: , где I - доход за 1 год

- есть плата за использование в течение года вложенного капитала в соответствии с указанной годовой процентной ставкой. Находится как процент от числа - начального капитала.

Т.о. наращенная за год сумма равна:

Наращенная сумма за 2 года: и т.д.

Тогда наращенная сумма за n лет: ,

доход за n лет составит:

Формула наращения простыми процентами за n лет по простой годовой процентной ставке:

(2.1.1.)

Доход или процентные деньги:

(2.1.2.)

Графически процесс наращения простыми процентами по простой годовой процентной ставке можно представить следующим образом рис. 1

Наращение простыми процентами по .

Угол наклона задается ставкой наращения -

Лекция 2.

Рассмотрим основные финансовые операции наращения и дисконтирования по простым ставкам.

Для простых процентов одна и та же ставка берется все время от базовой величины, в не зависимости от результата предыдущего временного периода, т.е. доход на любом периоде составляет одну и ту же долю базовой величины. Если базовая величина есть начальный капитал (PV), то ставку называют процентной, если же базовой величиной будет будущий капитал (FV), то ставку называют – учетной.

Рассмотрим операцию наращения по простой процентной ставке.

Самый распространенный пример такой операции это вложение некоторой суммы денег на банковский депозит.

Наращивать некоторый начальный капитал будем:

· простыми процентами;

· по процентной ставке;

· с целью получения по истечении срока депозита процентов – плата за использование банком денежных средств.

Таким образом, известны:

· величина начального капитала ;

· n – срок депозита;

· r - величина процентной ставки;

Найдем величину будущего или наращенного капитала –FV

Замечание.

1. В финансовых документах, как правило, используют годовые ставки, т.е. ставки, показывающие выраженную в процентном отношении величину дохода за год.

2. Значение ставки и срока финансовой операции должны быть согласованы. Поэтому если ставки используют годовые, то и срок операции должен быть выражен в годах. Если же ставка, например, ежемесячная, то и срок должен быть выражен в месяцах и т.д.

Определим формулу наращения по простой процентной ставке, считая, что срок финансовой операции выражен в годах и ставка годовая.

Наращенная сумма за 1 год: , где I - доход за 1 год

- есть плата за использование в течение года вложенного капитала в соответствии с указанной годовой процентной ставкой. Находится как процент от числа - начального капитала.

Т.о. наращенная за год сумма равна:

Наращенная сумма за 2 года: и т.д.

Тогда наращенная сумма за n лет: ,

доход за n лет составит:

Формула наращения простыми процентами за n лет по простой годовой процентной ставке:

(2.1.1.)

Доход или процентные деньги:

(2.1.2.)

Графически процесс наращения простыми процентами по простой годовой процентной ставке можно представить следующим образом рис. 1

Под наращенной суммой ссуды (долга, депозита, других видов выданных в долг или инвестированных денег) понимают первоначальную ее сумму с начисленными процентами к концу срока.

где P - первоначальная сумма,

i - ставка наращения (десятичная дробь).

В кредитных соглашениях иногда предусматриваются изменяющиеся во времени процентные ставки. При этом наращенная на конец срока сумма определяется по следующему уравнению:

где - ставка простых процентов в периоде t, t=1,2. m;

В практике при инвестировании средств в краткосрочные депозиты прибегают к последовательному неоднократному повторению наращения по простым процентам в пределах заданного общего срока т.е. реинвестированию полученных на каждом этапе наращения средств. В этом случае :

где m - количество реинвестиций.

Погашение задолженности частями

Необходимым условием финансовой или кредитной операции в любой форме является сбалансированность вложений и отдачи.

Краткосрочные обязательства иногда погашаются с помощью последовательности частичных платежей. В этом случае надо решить вопрос о том, какую сумму взять за базу для расчета процентов и каким путем определять остаток задолженности.

Первый метод , который применяется в основном в операциях со сроком более года, называется актуарным. Актуарный метод предполагает последовательное начисление процентов на фактические суммы долга. Частичный платеж идет в первую очередь на погашение процентов, начисленных на дату платежа. Если величина платежа превышает сумму начисленных процентов, то разница идет на погашение основной суммы долга. Непогашенный остаток долга служит базой для начисления процентов за следующий период и т.д. Если же частичный платеж меньше начисленных процентов, то никакие зачеты долга не делаются.

Второй метод назван правилом торговца. Он обычно применяется коммерческими фирмами в сделках со сроком не более года. Здесь возможны два варианта. Если срок ссуды не превышает год, то сумма долга с начисленными на весь срок процентами остается неизменной до полного погашения. В случае, когда срок превышает год, расчеты делаются для годового периода задолженности. В конце года из суммы задолженности вычитается наращенная сумма накопленных частичных платежей. Остаток погашается в следующем году.

где i - банковская процентная ставка;

S - остаток долга на конец срока или года;

D- наращенная сумма долга;

K - наращенная сумма платежей;

Rj - сумма частичного платежа;

n - общий срок ссуды;

tj - интервал времени от момента платежа до конца срока ссуды или года.

В потребительском кредите проценты, как правило, начисляются на всю сумму кредита и присоединяются к основному долгу уже в момент кредита. Такой метод называется разовым начислением процентов. Погашение долга с процентами производится частями (обычно равными суммами) на протяжении всего срока кредита:

где n - срок кредита; m - число платежей в году.

Термин дисконтирование употребляется как средство определения

любой стоимостной величины, относящейся к будущему, на некоторый, более ранний момент времени.

В финансовой практике часто сталкиваются с задачей, обратной наращению процентов: по заданной сумме S, которую следует уплатить через некоторое время n , необходимо определить сумму полученной ссуды P. Такая ситуация может возникнуть, например при разработке условий контракта. Расчет P по S необходим и тогда, когда проценты с суммы S удерживаются вперед, т.е. непосредственно при выдаче ссуды. В этом случае говорят, что сумма S дисконтируется или учитывается, сам процесс начисления процентов и их удержание называется учетом, а удержанные проценты - дисконтом. В зависимости от вида процентной ставки применяют два метода дисконтирования - математическое дисконтирование и банковский (коммерческий) учет. В первом случае используется ставка наращения, во втором - учетная ставка.

Математическое дисконтирование представляет собой формальное решение задачи, обратной наращению первоначальной суммы ссуды.

где D - дисконта.

Банк или иное финансовое учреждение до наступления срока платежа по векселю или иному платежному обязательству приобретает его у владельца по цене, которая меньше суммы, указанной на векселе, т.е. покупает (учитывает) его с дисконтом (т.е. со скидкой). Получив при наступлении срока векселя деньги, банк реализует дисконт. При учете векселя применяется банковский или коммерческий учет, согласно этому методу проценты за пользование ссудой в виде дисконта начисляются на сумму, подлежащую уплате в конце срока. При этом применяется учетная ставка d.

Для ставки наращения прямой задачей является определение наращенной суммы, обратной - дисконтирование. Для учетной ставки, наоборот, прямая задача заключается в дисконтировании, обратная - в наращении .

Ставка Прямая задача Обратная задача

Учетная ставка отражает фактор времени более жестко. Например, при d = 20 % уже 5-ти летний срок достаточен для того, чтобы владелец векселя ничего не получил при его учете.

Необходимые для расчета продолжительности ссуды в годах и днях по-

лучим, решив уравнения (3.1) и (3.8) относительно n:

По этим же уравнениям можно определить и процентные ставки:

3.2 Сложные проценты

В средне и долгосрочных финансово-кредитных операциях применяют сложные проценты. База для начисления сложных процентов (в отличие от простых) не остается постоянной - она увеличивается с каждым шагом во времени, абсолютная сумма начисляемых процентов возрастает, и процесс увеличения суммы долга происходит с ускорением. Присоединение начисленных процентов к сумме, которая послужила базой для их начисления, называют капитализацией процентов.

Наращенная сумма по сложным процентам вычисляется по уравнению:

где S - наращенная сумма;

P - первоначальный размер долга (ссуда, кредит и т.д.);

i - процентная ставка;

n - число лет наращения.

Пример : Какой величины достигнет долг, равный 1 млн. руб., через пять лет при росте по сложной ставке 15,5% годовых ?

Различия в последствиях применения простых и сложных процентов

наиболее наглядно проявляется при определении времени, необходимого для увеличения первоначальной суммы в N раз.

Для простых процентов:

Для сложных процентов:

Пример. Определим число лет, необходимого для увеличения первоначального капитала в пять раз, применяя сложные и простые % по ставке 15% годовых.

В современных условиях проценты капитализируются не один, а несколько раз в году - по полугодиям, кварталам и т.д. Некоторые зарубежные коммерческие банки практикуют даже ежедневные начисления процентов. При начислении % несколько раз в году можно воспользоваться формулой (3.16), параметр n в этих условиях будет означать число периодов начисления, а под ставкой i следует понимать ставку за соответствующий период. В контрактах фиксируется не ставка за период, а годовая ставка в % и указывается период начисления %.

Пусть годовая ставка равна j , а число периодов начисления в году равно m. Проценты начисляют по ставке j/m. Ставку j называют номинальной.

Формулу наращения можно представить следующим образом:

Пример: Какова сумма долга через 25 месяцев, если первоначальная

величина 500 тыс. руб., проценты сложные , ставка 20 % годовых, начисляются поквартально .

Эффективная ставка - это годовая ставка сложных процентов, которая дает тот же результат, что и m-разовое начисление процентов по ставке

При m>1, эффективная ставка ( i ) больше номинальной ( j ) при m=1; i=j.

Замена в договоре номинальной ставки j при m-разовом начислении процентов на эффективную ставку i не изменяет финансовых обязательств участвующих сторон т.е. обе ставки эквивалентны в финансовом отношении.

Пример. Какова эффективная ставка, если номинальная ставка равна 25 % при помесячном начислении процентов?

Для сторон в сделке безразлично : применить ставку 25 % (при помесячном начислении) или годовую ставку 28,0732 %.

При подготовке контрактов может возникнуть необходимость и в решении обратной задачи - в определении j по заданным значениям i и m. Находим:

Дисконтирование по сложной ставке процентов

Применим математическое дисконтирование по сложной ставке процента. На основе (3.16) получим:

Величину называют дисконтным множителем. Для случаев, когда проценты начисляются m раз в году, получим:

Величину Р , полученную дисконтированием S, называют современной стоимостью S. Разность S-P , в случае когда Р определено дисконтированием, называют дисконтом ( D ). ;

Пример. Сумма 5 млн. руб. выплачивается через 5 лет. Определить ее современную стоимость, при применении ставки сложных процентов, равных 12 % годовых. Дисконтный множитель для данных условий составит , т.е. сумма уменьшается (дисконтируется) почти на 44 %. Современная ее стоимость равна:

Современная величина суммы денег - одна из важнейших характеристик, применяемых в финансовом анализе.

В практике учетных операций иногда применяют сложную учетную ставку. Дисконтирование по сложной учетной ставке осуществляется по формуле: , (3.26)

где d- сложная учетная ставка.

Пример. Финансовый документ на сумму 5 млн. руб., срок платежа, по которому наступает через пять лет, продан с дисконтом по сложной учетной ставке 15 % годовых. Какова сумма дисконта?

D=S - P= 2761473,44 руб .

По аналогии с номинальной и эффективной ставкой процентов вводится понятие номинальной и эффективной учетной ставки:

где f - номинальная годовая учетная ставка.

Эффективная учетная ставка характеризует результат дисконтирования за год. Она находится из равенства

Для одних и тех же условий операций эффективная учетная ставка меньше номинальной.

Пример. По данным примера, приведенного выше, определим сумму, полученную при поквартальном дисконтировании по номинальной учетной ставке 15 % (f=0,15, m=4).

Эффективная учетная ставка составит

При использовании сложной учетной ставки:

Непрерывные наращение и дисконтирование - непрерывные проценты

В практических финансово-кредитных операциях непрерывное наращение, т.е. наращение за бесконечно малые отрезки времени, применяется крайне редко.

Существенно большее значение непрерывное наращение имеет в анализе сложных финансовых проблем, например, при обосновании и выборе инвестиционных решений, в финансовом проектировании.

При непрерывном наращении процентов применяют особый вид процентной ставки - силу роста. Сила роста характеризует относительный прирост наращенной суммы за бесконечно малый промежуток времени. Она может быть постоянной или изменяться во времени.

При дискретном начислении процентов m раз в году по номинальной ставке j наращенная сумма определяется по уравнению:

Для того, чтобы отличить непрерывную ставку от дискретной, силу роста обозначают, как , тогда:

Дискретные и непрерывные ставки наращения находятся в функциональной зависимости между собой. Из равенства множителей наращения следует:

Определение срока платежа и процентных ставок

При разработке условий финансовых операций часто бывает необходимо решить обратную задачу - определить продолжительность ссуды или определить уровень процентной ставки.

Срок платежа. Приведем формулы расчета n для различных условий наращения процентов и дисконтирования. При наращении по сложной годовой ставке i по номинальной ставке j , соответственно получим:

При дисконтировании по сложной годовой учётной ставке d и по номинальной учётной ставке f :

При наращении по постоянной силе роста и по изменяющейся с постоянным темпом силе роста:

Приведем формулы для расчета ставок i, j, f, для различных условий наращения процентов и дисконтирования.

При наращении по сложной годовой ставке процентов и по номинальной ставке m раз в году находим:

При дисконтировании по сложной учетной ставке и по номинальной учетной ставке,

При наращении по постоянной силе роста

При наращении по изменяющейся с постоянным шагом силе роста

Пример. Сберегательный сертификат куплен за 100 тыс. руб., выкупная его сумма - 300 тыс. руб., срок 2,5 года. Каков уровень доходности инвестиций в виде годовой ставки сложных процентов?

По уравнению (3.29) находим:

При начислении простых процентов

где - реально наращенная сумма,

g - ставка налога на %.

В долгосрочных операциях при начислении налога на сложные % возможны следующие варианты: налог начисляется на весь срок сразу или последовательно в конце каждого года. В первом случае:

Во втором случае налог определяется за каждый истекший год. Сумма налогов за весь срок не зависит от метода начисления.

Изменение покупательской способности денег за некоторый период измеряется с помощью индекса

Под темпом инфляции понимается относительный прирост цен за период (H), измеряется в %.

Например, если темп инфляции равен 130 % , то цены за этот период выросли в 2,3 раза.

Среднегодовые темп роста цен и темп инфляции (h) находятся на основе величины

Поскольку инфляция является цепным процессом (цены в текущем периоде, повышаются на % относительно уровня, сложившегося в предыдущий период), то индекс цен за несколько таких периодов равен произведению цепных индексов цен:

Если h - постоянный ожидаемый (или прогнозируемый) темп инфляции за период, то за n таких периодов получим:

Рассмотрим проблему обесценивания денег при их наращении. В общем случае:

При наращении по простой ставке, имеем:

Увеличение наращенной суммы с учетом сохранения покупательной способности денег имеет место тогда, когда .

При наращении по сложным процентам

Если h/100 происходит малый рост. Ставка по простым процентам, которая только компенсирует инфляцию, определяется по уравнению:

Для сложных процентов .

Ставку, превышающую , называют положительной ставкой процента .

3.3 Потоки платежей

Погашение задолженности в рассрочку, периодическое поступление доходов от инвестиций, выплата пенсий и т.д. - называют потоки платежей.

Потоки платежей могут быть регулярными и нерегулярными. В нерегулярном потоке платежей членами являются как положительные (поступления), так и отрицательные величины (выплаты), а соответствующие платежи могут производится через разные интервалы времени.

Поток платежей, все члены которого положительные величины, а временные интервалы между платежами одинаковы, называют финансовой рентой или просто рентой.

Рента характеризуется следующими параметрами: член ренты - размер отдельного платежа, период ренты - временной интервал между двумя последовательными платежами, срок ренты - время от начала первого периода ренты до конца последнего периода, процентная ставка.

По количеству выплат членов ренты на протяжении года, ренты делятся на годовые, P - срочные (P - количество выплат в году), непрерывные (много раз в году).

Анализ потока платежей предполагает расчет одной из двух обобщающих характеристик: наращенной суммы или современной стоимости.

Наращенная сумма - сумма всех членов потока платежей с начисленными на них к концу срока процентами.

Современная стоимость потока платежей - сумма всех его членов, дисконтированных на начало срока ренты или некоторый упреждающий момент времени.

Допустим, имеется ряд платежей , выплачиваемых спустя время после некоторого начального момента времени, общий срок выплат n лет. Необходимо определить наращенную на конец срока сумму потока платежей, если проценты начисляются раз в году по сложной ставке i , то:

Как видим, наращенную сумму в заданных условиях получают методом прямого счета. Современную стоимость такого потока найдем прямым счетом - как сумму дисконтированных платежей. Обозначив эту величину, как A, получим:

где - дисконтный множитель по ставке i .

Между величинами A и S существует функциональная зависимость:

Очень важным является различие рент по моменту выплат платежей в пределах периода. Если платежи осуществляются в конце периодов, то такие ренты называют обыкновенными или постнумерандо, если же платежи производятся в начале периодов, то их называют пренумерандо.

Годовая рента

В течении n лет в банк в конце каждого года вносится по R руб.

На взносы начисляются сложные проценты по ставке % годовых. Все члены ренты, кроме последнего, приносят проценты - на первый член ренты начисляются (n-1) год, на второй (n-2) и т.д.

Если переписать этот ряд в обратном порядке, то получим геометрическую прогрессию со знаменателем (1+ i ) и первым членом R .

При начислении процентов m раз в году:

Пусть рента выплачивается Р раз в году равными суммами, про-

центы начисляются один раз в конце года тогда:

Современная стоимость постоянной ренты постнумерандо

Рассмотрим годовую ренту постнумерандо, член которой равен R, срок ренты n, ежегодное дисконтирование. В этих условиях дисконтированная величина первого платежа равна , второго - ,

Множитель, на который умножается R, называется коэффициентом приведения ренты и обозначается

Расчет срока ренты

Кол-во Кол-во S A

При расчете срока ренты необходимо принять во внимание следующие моменты:

1. Расчетные значения срока будут дробные. Для годовой ренты в качестве n удобнее принять меньшее ближайшее число. У p-срочной ренты результат округляется до ближайшего целого числа периодов.

2. Если округление производится до меньшего целого числа, то наращенная сумма или современная стоимость ренты оказывается меньше заданной. Возникает необходимость в соответствующей компенсации. Например, если речь идет о погашении задолженности путем выплаты постоянной ренты, то компенсация может быть осуществлена соответствующими платежом в начале или конце срока или с повышением суммы члена ренты.

Расчет процентной ставки по остальным параметрам ренты не так прост, приходится применять итерационные методы (например, Ньютона - Рафсона).

Заметим, что проценты на уже начисленные проценты не начисляются независимо от срока хранения вклада. Поэтому имеет смысл начисленные простые проценты регулярно получать и использовать, например, для иных инвестиций. Поскольку приращение вклада при наращении простыми процентами растет линейно вместе со сроком его хранения, то величины /j и /2 можно найти, поделив / соответственно на 3 и на 12. [c.22]

Решение. Ситуация, описанная в условии примера, равносильна следующей на сумму 4 тыс. руб. в течение 5 лет осуществляется наращение простыми процентами по простой учетной [c.51]

Таким образом, ученая ставка 23,08% годовых обеспечивает за год такое же наращение простыми процентами, как и процентная ставка 30% годовых. [c.53]

На капитал в 10 тыс. руб. в течение 4 лет осуществляется наращение простыми процентами по учетной ставке 12% годовых. Найдите приращение первоначального капитала за каждый год и общую наращенную сумму. [c.62]

Наращенную сумму долга за 6 месяцев (0,5 года) находим по формуле наращения простыми процентами (10) [c.68]

Как влияет налог на проценты при наращении простыми процентами на процентную ставку [c.103]

Так как срок погашения первого векселя меньше даты приведения, то на сумму 3,5 тыс. руб. происходит наращение простыми процентами по учетной ставке в течение 88 (253 - 165) дней. По той же причине осуществляется наращение в течение 21 (253 - 232) дня на сумму 9 тыс. руб. Вексель на сумму 6 тыс. руб. учитывается за 25 (278 - 253) дней. [c.137]

Подобно тому как это делается при наращении простыми процентами, в условиях начисления сложных или непрерывных процентов для оценки наращенной суммы с учетом ее обесценения полученную величину делят на индекс инфляции за время осуществления наращения. [c.227]

Формула наращения простыми процентами F = Р( + пг), (9) [c.319]

Формула наращения простыми процентами по переменной процентной ставке [c.319]

Формула наращения простыми процентами с учетом уплаты налога [c.323]

Логика наращения простыми процентами. Обыкновенные и точные проценты три способа начисления простых процентов. [c.376]

Наращение по учетной ставке. Сравнение наращений простыми процентами по учетной и процентной ставкам. Способы наращения капитала и его учета. [c.376]

Рассмотрим основную формулу наращения простых процентов, когда наращенная сумма (/) рассчитывается с учетом того, что проценты на проценты не начисляются, а начисляются они на одну и ту же исходную сумму (5о). В этом случае алгоритм расчета наращенной суммы будет таким [c.54]

Заметим, что для простых процентов такие выводы недействительны. Одно из характерных свойств наращения по простым процентам заключается в том, что наращенная сумма не изменяется с увеличением частоты начислений простых процентов. Например, наращение простыми процентами ежегодно по ставке 10% годовых дает тот же результат, что и ежеквартальное наращение простыми процентами по ставке 2,5% за квартал. При наращении по сложным процентам ежеквартальное начисление приносит больший результат, чем ежегодное. [c.127]

Непосредственный расчет форвардных ставок зависит от того, простые или сложные проценты применяются на данном конкретном рынке. В случае сложных процентов расчет зависит также от того, применяется непрерывное или дискретное наращение. Простые проценты на финансовых рынках применяются к финансовым инструментам со сроком менее одного года. На рынках облигаций используется дискретное наращение, а для опционов облигаций — непрерывное наращение. [c.21]

Выражение (2.1) называют формулой наращения по простым процентам или кратко — формулой простых процентов, а множитель (1 + и/) — множителем наращения простых процентов. График роста по простым процентам представлен на рис. 2.1. [c.21]

Наращение простых процентов [c.22]

Основные термины — единичный промежуток начисления и ставка процента. Ставку процента обозначаем L Фиксируем какую-нибудь сумму Р. При наращении простых процентов по ставке (каждая следующая сумма больше предыдущей на долю i от начальной суммы Р, т.е. на iP. К концу единичного промежутка начисления сумма Р возрастет на iP и станет P =P+iP=P( +i), к концу 2-го промежутка начисления эта сумма возрастет еще на iP и станет P2=Pi+iP=P(l+i)+iP=P(i+2i) и т.д. К концу л-го промежутка начисления наращенная сумма станет Рп=Р(1+ш). Таким образом, последовательность наращенных сумм Р,Р[. Рп есть арифметическая прогрессия с начальным членом Р и разностью iP. [c.9]

Формула наращения простых процентов P=P(l+nf), выведенная для целых положительных п, вполне может применяться и для нецелых t. [c.9]

Наращение простых процентов с переменной ставкой. Пусть простые проценты за k -и год равны i. Найдите наращенную сумму через п лет. [c.17]

Решение. Обозначим учетную ставку d, ставку процентов I, тогда имеем уравнение l/(l—ar)==l+i, отсюда i=dl( —d). По данным примера получаем /=0,2/0,8=0,25. Итак, по своей доходности учетная ставка 20% эквивалентна наращению простых процентов по ставке 25%. [c.44]

Начисление простых процентов. Начисление на исходный капитал простых процентов (т. е. схема простых процентов) применяется при обслуживании сберегательных вкладов с ежемесячной выплатой процентов и в тех случаях, когда проценты не присоединяются к сумме долга, а периодически выплачиваются кредитору. Простые проценты используют при выдаче широко распространенных краткосрочных ссуд, предоставляемых на срок до одного года с однократным начислением процентов. Формула наращения простыми процентами имеет вид [c.444]

Вексель на сумму 30 тыс. руб., выданный 17 мая и сроком погашения 23 ноября этого же года, был учтен в банке 13 октября по учетной ставке 16% годовых. На номинальную стоимость векселя предусматривалось начисление простых процентов по ставке 12% годовых исходя из точных процентов и точного числа дней. Найти сумму, полученную векселедержателем. Год високосный. Поскольку на 30 тыс. руб. будут начислены простые проценты за 190 дней, то вначале по формуле наращения простыми процентами находим сумму, которая должна быть выплачена предъявителю векселя при его погашении [c.448]

Скорость наращения стоимости векселя зависит от уровня процентной ставки г, согласованной между векселедателем и векселедержателем. По мере приближения срока погашения векселя его теоретическая стоимость постоянно возрастает на сумму причитающихся за истекший период процентов, в момент учета векселя она составит величину Ps, которую можно рассчитать по формуле наращения простыми процентами. Учитывая вексель в банке, его владелец теоретически мог бы рассчитывать на сумму Ps. Однако совсем не очевидно, что заложенная в векселе доходность в размере ставки г будет привлекательной для банка. Предлагаемая банком сумма Р, которая рассчитывается по формуле коммерческого дисконтирования исходя из стоимости векселя к погашению и предлагаемой банком учетной ставки (в принципе не связанной со ставкой г) меньше теоретической стоимости векселя. Разность Дс = Ps — Р представляет собой сумму комиссионных, получаемых банком за услугу, оказываемую векселедержателю. С позиции последнего эта сумма есть плата за возможность более быстрого получения наличных. Помимо комиссионных, банк получает также проценты за период с момента учета до момента погашения векселя, сумма которых рассчитывается по формуле [c.449]

Для оценки наращенной суммы с учетом ее обесценения в условиях инфляции при начислении сложных или непрерывных процентов полученную величину делят на индекс инфляции за время осуществления наращения (подобно тому, как это делается при наращении простыми процентами). Если множитель наращения равен индексу инфляции, то соответствующее наращение лишь нейтрализует действие инфляции. [c.451]

Изменится ли величина наращенной суммы за несколько лет, если начисление простых процентов по данной процентной ставке будет осуществляться не каждый год, а чаще, например каждый месяц [c.20]

Решение. Полагая в формуле (9) Р = 10 тыс. руб., п - 3 года, г - 0,26, получим наращенную сумму через 3 года, если не происходят выплаты простых процентов [c.22]

Пример 1.2.11. Из какого капитала можно получить 24 тыс, руб. через два года наращением по простым процентам по процентной ставке 25% Чему равен дисконт [c.32]

Клиент поместил в банк свободные денежные средства под процентную ставку 30% годовых. Через 1 год и 8 месяцев клиент закрыл счет, получив 9 тыс. руб. Определите величину наращенной суммы, которая была в конце первого года, если банк начисляет простые проценты способом 360/360. Если бы клиент не закрыл счет, то через какое время он смог бы получить 9,6 тыс. руб. [c.41]

На сумму 200 тыс. руб. начисляются простые проценты по процентной ставке 35% годовых. Определите наращенную сумму на конец первого квартала, если ежемесячно проводится операция реинвестирования и начисляются обыкновенные проценты. Какова была бы наращенная сумма в случае непроведения операции реинвестирования [c.42]

Контрактом предусматриваются следующие процентные ставки на год за первый квартал — 30% годовых за второй квартал - 32% годовых за третий и четвертый кварталы - 25% годовых. Определите множитель наращения за год, если в течение года начисляются простые проценты. Какой одной простой годовой процентной ставкой можно заменить данные ставки [c.42]

Контрактом было предусмотрено, что после первого квартала годовая процентная ставка повысится на 3% после второго - еще на 5% и после третьего квартала - еще на 7%. Множитель наращения за год оказался равным 1,365. Определите величину первоначальной годовой процентной ставки, если в течение года начислялись простые проценты. [c.42]

Заключается финансовое соглашение на 3 года, в котором предусматривается схема начисления простых процентов по следующим годовым процентным ставкам за первый год -20% в каждые следующие два полугодия процентная ставка повышается на 5% в каждом последующем квартале годовая процентная ставка повышается на 1%. Определите множитель наращения за 3 года. [c.43]

На некоторую сумму в течение полугода начисляются простые проценты по следующим процентным ставкам за первые два месяца - 30% годовых за третий месяц - 32% годовых и за оставшиеся месяцы - 35% годовых. Определите множитель наращения за полгода, если а) первоначальная сумма, на которую начисляются проценты, не изменяется б) при каждом изменении процентной ставки происходит реинвестирование (капитализация процентов). [c.43]

Вкладчик поместил в банк 35 тыс. руб. на следующих условиях в первый год процентная ставка равна 28% годовых, каждые следующие полгода ставка повышается на 2%. Найдите наращенную сумму за три года, если начисляются простые проценты. При какой постоянной процентной ставке можно полу- [c.43]

Удержание простых процентов в момент предоставления ссуды можно рассматривать как соглашение между кредитором и должником о том, что наращение будет осуществляться по простой учетной ставке. Аналогичное соображение можно высказать и относительно операции учета векселя. [c.45]

Какие существуют способы наращения капитала простыми процентами [c.46]

Математическое дисконтирование является процессом, обратным к наращению первоначального капитала. При математическом дисконтировании решается задача нахождения такой величины капитала (называемой приведенной стоимостью), которая через заданное время при наращении простыми процентами по данной процентной ставке будет равна сумме, ожидаемой к получению (зтшате) через это заданное время. [c.19]

В обоих случаях наращение сложными процентами доставляет большую по величине сумму, чем наращение простыми процентами. С увеличением числа периодов начисления разница между этими наращенными суммами все больше растет. Заметим, однако, что если бы проценты начислялись за время, меньшее года, то наращение простыми процентами доставило бы ббльшую сумму, чем сложными. [c.149]

К наращению по простым процентам обычно прибегают при выдаче краткосрочных ссуд (на срок до 1 года) или в случаях, когда проценты не присоединяются к сумме долга, а периодически выплачиваются. Для записи формулы наращения простых процентов (simple interest) примем обозначения [c.20]

Основные термины - единичный промежуток начисления и ставка процента. Ставку процента обозначаем за /. Фиксируем какую-нибудь сумму Р0. При наращении простых процентов по ставке / каждая следующая сумма больше предыдущей на долю i от начальной суммы /J, т.е. на iP0. К концу единичного промежутка начисления сумма РО возрастет на iP0 и станет S, = Р0 + iP0 - P0(l + /), к концу 2-го промежутка начисления эта сумма возрастет еще на iP0 и станет [ S2 = PI +iP0 = /0(1 + 2/) и т.д. К концу и-го промежутка начисления наращенная сумма станет Sn =P0(l + n-i). Таким образом, последовательность наращенных сумм P0,Si,S2. Sn есть арифметическая npo-i грессия с начальным членом Р0 и разностью i Р0. Величина (1 + n-i) называется множителем наращения по простым процентам, а Sn = /о(1 + п I) - наращенной суммой по схеме простых процентов. [c.22]

Разность наращенной суммы и начальной называется процентными деньгами. При наращении простых процентов процентные деньги растут в арифметической прогрессии. Графически это показано на рис. 1, где Р - начальная сумма, отрезки Pkrk — наращенные суммы и отрезки / Мс — процентные деньги. [c.10]

В финансовой практике при расчете процента используют и такие величины, как дивизор ч процентное число. Дивизор - это отношение принятого числа дней в году к процентной ставке. Численно дивизор равен гакому количеству рублей, с которого при данной процентной ставке получается 1 руб. дохода в день. Процентным числом называется произведение величины капитала на время, в течение которого происходит наращение на капитал простых процентов (иногда это произведение еще делят на 100). [c.19]

Какова зависимость наращенной суммы от времени при начислении простых процентов по процентной ставке на инвестируемый капитал Каков вид ее iрафика [c.20]

Читайте также: