Изменение стоимости денег во времени кратко

Обновлено: 14.05.2024

Технически, это может быть одна и та же купюра, которая 20 лет пролежала у Вас под матрасом, и пролежит там еще столько же. Вы регулярно достаете ее оттуда, смотрите и снова прячете. Ну не знаю, по каким причинам) Не важно. Стоимость 100$будет отличаться во времени из за инфляции

Это важно осознать, чтобы понять в дальнейшем дисконтирование, NPV, расчет денежных потоков и многое другое

Почему это важно? Посмотрите на Теслу. Денег она не зарабатывает, а инвесторы ее покупают, ожидая, что будущий денежный поток компенсирует переплату в настоящем. Правы ли все эти инвесторы? Я не знаю, но понимая временную стоимость денег, Вы сможете это посчитать со временем сами

Два основных понятия в стоимости денег во времени это:

Настоящая стоимость: PV (Present Value)

Будущая стоимость: FV (Future Value)

Формула определения будущей стоимости выглядит так:

Зачем вообще формула, спросите Вы. Да любой элементарно посчитает стоимость денег. Например, Вы кладете в банк 500 тысяч рублей под 5% в год с ежегодной капитализацией процентов. Ну что тут сложного, взяли калькулятор, прибавили к 500 тысячам 5% ровно 5 раз, а именно: 500 000 + 5% + 5% + 5% + 5% + 5%

Окей, элементарно. А посчитайте-ка, если Вы положили 500 тысяч на 12 лет с ежемесячной капитализацией процентов на тех же условиях. Что нужно сделать? Годовую доходность (5%) делим на 12, получаем 0.416666 в месяц. И прибавляем к 500 тысячам 0.41666% сколько там, 144 раза. 12 лет * 12 месяцев = 144 периода. Ну окей, вперед)

И это простая задача. А посчитайте как настоящую справедливую стоимость облигаций в соотношении с ключевой ставкой?

Самое главное, что нужно понять: за любой формулой стоит логика. Если понять эту логику, то формулу легко запомнить и использовать

FV – это фьюча вэлью, будущая стоимость. Чтобы ее получить нужно взять настоящую стоимость и умножить на значение в скобках. А что в скобках?

i – это interest rate, т.е. %-я ставка. Это может быть ставка депозита в банке или уровень инфляции

n – это количество периодов. Т.е. если Вам нужно рассчитать % за 5 лет, то это будет 5 периодов. Если капитализация 2 раза в год, то это 10 периодов (5 лет умножить на 2)

Цифра 1 – это просто маркер, показывающий, что Вы со временем увеличиваете (приращиваете) стоимость, так как прибавляете % ставку к числу большее чем 1

В нашем примере про 500 тысяч и 12 лет с ежемесячной капитализацией

FV (будущая стоимость) = PV (500 000) * (1 + 0.004166) в степени 144

Как понять степень (n) на простом примере

Кладете в банк 1000 рублей под 5% годовых на 3 года

FV = 1000 + 5% + 5% + 5% (народный калькуляторный метод)

По формуле за 3 года это:

FV = 1000 * (1+0.05)3

Если разложить эту формулу по годам, что мы увидим:

FV (год 1) = 1000 * (1+0.05) в степени 1 //Первая степень здесь, так как период один, т.е. один год

С течением времени стоимость денег меняется. Согласно теории временной стоимости денег, несмотря на то, что деньги, удачно вложенные сегодня, в будущем обеспечат доход, эти самые деньги за определенный временной отрезок могут потерять первоначальную стоимость из-за инфляции, риск и склонность к ликвидности. Инфляция связана с общим повышением цен в стране. Когда растут цены, уменьшается стоимость денежной единицы. Учитывая, что в будущем цены будут расти, стоимость денежной единицы следующими периодами уменьшаться. Таким образом, нынешняя покупательная способность денежной единицы выше той, что будет через определенный час.

Риск или неуверенность в будущем также уменьшают стоимость денег. Из-за неуверенности в будущем риск со временем растет. Большинство инвесторов стремится избежать риска, поэтому выше ценит деньги, имеющиеся сегодня, чем те, которые должны быть в будущем. Те субъекты инвестирования, которые соглашаются отдать свои имеющиеся сегодня деньги в обмен на большее количество их в далеком будущем, требуют высшего компенсации в виде определенного вознаграждения за это риск.

Сумма, полученная сегодня, больше той же суммы, полученной завтра. авт. (Леонардо Пизанский (Фибоначчи) 1202 г. н. э.)

Согласно принципу временно́й ценности денег, сегодняшние поступления ценнее будущих. Отсюда вытекает, по крайней мере, два важных следствия:

необходимость учёта фактора времени при проведении финансовых операций;

некорректность (с точки зрения анализа долгосрочных финансовых операций) суммирования денежных величин, относящихся к разным периодам времени.

Дисконтированная (приведенная) стоимость — приведенная к сегодняшнему дню стоимость платежа или потока платежей, которые будут произведены в будущем.

Будущая стоимость — стоимость, которую предполагается получить в результате инвестирования денежных средств при определенных условиях (процентной ставке, временном периоде, условиях начисления процентов и др.) в будущем.

Пример 1. Представьте, что вы пришли в банк и решили сделать вклад в размере 1000 долларов. Ваши 1000 долларов, положенные в банк сегодня, при банковской ставке 10% будут стоить 1100 долларов завтра: нынешние 1000 долларов + проценты по вкладу 100 (=1000*10%). Итого через год вы сможете снять 1100 долларов. Если выразить этот результат через простую математическую формулу, то получим:

$1000*(1+10%) или $1000*(1,10) = $1100.

Через два года нынешние 1000 долларов превратятся в $1210 ($1000 плюс проценты за первый год $100 плюс проценты за второй год $110=1100*10%). Общая формула приращения вклада за два года:

С течением времени величина вклада будет расти и дальше. Чтобы узнать, какая сумма вам причитается от банка через год, два и т.д., надо сумму вклада умножить на множитель: (1+R) n

где R – ставка процента, выраженная в долях от единицы (10% = 0,1)

В данном примере 1000*(1,10) 2 = 1210. Из формулы очевидно (да и из жизни тоже), что сумма вклада через два года зависит от банковской ставки процента. Чем она больше, тем быстрее растет вклад. Если бы ставка банковского процента была другой, например, 12%, то через два года вы бы смогли снять с вклада примерно 1250 долларов, а если считать более точно 1000*(1,12) 2 = 1254.4

ПРИМЕР 2.

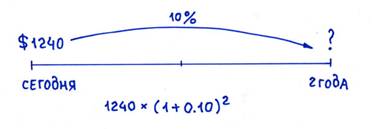

Допустим, через два года вам надо сделать платёж в сумме $1500. Чему эта сумма будет равноценна сегодня?

Чтобы рассчитать сегодняшнюю стоимость, нужно идти от обратного: 1500 долларов разделить на (1,10) 2 , что будет равно примерно 1240 долларам. Этот процесс и называется дисконтированием.

Если говорить простым языком, то дисконтирование – это определение сегодняшней стоимости будущей денежной суммы (или если говорить более правильно, будущего денежного потока).

Когда мы дисконтируем — мы идём от будущего к сегодняшнему дню.

Формула для расчета дисконтированной стоимости или формула дисконтирования для данного примера имеет вид:

1500 * 1/(1+R) n = 1240.

Математическая формула дисконтирования в общем случае будет такая:

Обычно её записывают в таком виде:

В данной формуле дисконтирования:

R – ставка процента,

N – число лет от даты в будущем до текущего момента.

Методы оценки, опирающиеся на сравнительный подход. Алгоритм действий по подготовке информации, выбор аналогов. Анализ и подготовка ценовой информации. Методы прямого сравнения и статистического моделирования цены.

Сравнительный подход к оценке предполагает, что стоимость объекта оценивается на основе прошлых цен продаж сопоставимых объектов.

Оценщик анализирует реальные рыночные сделкам и сравнивает объекты, по которым они проводились, с оцениваемым объектом. Этот подход основан на принципе замещения. Для разных объектов оценки, методы сравнительного подхода конкретизируются. При оценке недвижимости методами сравнительного подхода являются: метод сравнения продаж или метод сопоставимых продаж, метод валовой ренты. При оценке машин и оборудования: метод ценовых индексов, метод прямого сравнения продаж, метод расчета по удельным основным показателям, метод расчета по корреляционным моделям. При оценке предприятия (бизнеса): метод рынка капитала или метод компании аналога, метод сделок, метод отраслевых коэффициентов или отраслевых соотношений.

Этапы реализации сравнительного подхода:

1.Выявление недавних продаж сопоставимых объектов на соответствующем рынке.

2.Проверка информации по сделкам.

3.Выбор параметров сравнения (дата продажи, условия продажи, текущее использование ,размеры,форма, физические характеристики, месторасположение,социальные факторы, экономические характеристики, влияние государственного регулирования и др. в зависимости от особенностей объекта оценки).

4.Внесение поправок с учетом различий между оцениваемым и каждым из сопоставимых объектов.

5.Согласование данных по аналогам и получение стоимости объекта (среднее значение, медианное значение, наиболее часто встречающееся значение ).

Алгоритм действий по подготовке информации по аналогам и анализ и подготовку ценовой информации рассмотрим на оценке машин и оборудования. Результат оценки на основе сравнительного подхода во многом зависит от того, какие объекты взяты в качестве аналогов и соблюдено ли условие однородности выборки. Изделие может быть признано аналогом для оцениваемого изделия, если оно, во-первых, имеет то же функциональное назначение, что и оцениваемое, во-вторых, оба сравниваемых изделия по технико-эксплуатационным параметрам и характеристикам принадлежат к одному классификационному виду (типу, роду, классу) и, в-третьих, у них имеется сходство в принципе действия и конструкции.

Временная стоимость денег, цена денежных средств с учетом времени — концепция, которая основана на том, что финансы должны приносить проценты. Ценность сегодня отличается от ценности аналогичной суммы, получаемой позже.

Временная стоимость денег

Концепция временной стоимости денег - одна из основных концепций экономики. Ее фундаментом является понятие временной стоимости денег, по-другому аксиома, что одна сумма денежных средств в разный период может оцениваться не одинаково.

Иными словами, эта сумма в данный момент через год-два будет другой. Представители теории полагают, что стоимость средств со временем меняется с учетом дохода финансового рынка.

Концепция изменения временной стоимости денег

Чем объясняется снижение стоимости? Теория временной стоимости денег базируется на трех элементах: инфляция, риск недополучения дохода, особенность данного инструмента.

Если говорить о российском менталитете, то он также значительно влияет на снижение стоимости денег. Это может звучать странно, но следует посмотреть глубже. Практика России заставила людей бояться банковских и каких-либо других коммерческих учреждений. Большая часть населения предпочитает хранить денежные средства при себе. Даже обещанные проценты не завлекают. Деньги остаются дома, в то время как могли бы приносить доход. Инфляция со временем медленно, но верно поедает данные суммы. Временная стоимость денег падает. Хотя все могло быть по-другому.

Методы временной стоимости

Они применяются там, где нужно найти одно из неизвестных: уровень процентов, сумму платежей, количество периодов выплат, значение нынешнего и будущего уровня. При использовании данных методов значения переменных, которые используются в расчетах уровней, обычно должны быть известны.

Финансовые расчеты для целей оценки осуществляются на основе методов наращивания, дисконтирования и аннуитета.

Первый предполагает приведение суммы денег к будущему уровню. Для второго необходимо ожидаемую сумму уменьшить на доход, который нарастает за определенный срок. Третий метод основывается на приведении к будущему уровню совокупности денег, полученной как равномерные поступления в определенное число периодов.

Что влияет на стоимость денег?

Итак, основные факторы, влияющие на временную стоимость денег:

- доходность - получение прибыли от инвестиций, вложенных в производственные средства;

- темп инфляции - рост цен на протяжении отрезка времени;

- риск, сопряженный с инвестициями, - возможность невозврата вложенных денег.

Величина премии за риск определяется экспертным путем. При установлении ставки дисконтирования смотрят на процентную ставку банков и ставку доходности. Учетная ставка определяется как уровень доходности. Ее можно получить на основе разных инвестиционных возможностей.

Величина процентной ставки базируется, как правило, на отдаче, которую вложения могут принести их вкладчикам.

Концепция оценки денежных средств со временем основывается на том, что стоимость их постепенно варьируется с учетом нормы прибыли на рынке. При сравнении финансов используются два термина: будущая стоимость средств и приведенная стоимость.

Первый показатель представляет собой совокупность инвестированных в текущий момент средств, в которую они преобразуются через конкретный промежуток времени с учетом ставки процента.

Приведенной стоимостью называется будущая сумма поступлений денег, приведенных с учетом установленной ставки процента к текущему периоду.

Величина ставки зависит от доходности и характера инвестиций, темпа инфляции и риска, связанного с инвестиционными вложениями.

Понятие денежной массы

Денежная масса — запас денег в стране. Она обслуживает движение потоков средств, которые называются денежным обращением.

Сумма всех денег в конкретной стране у государства, фирм, кредитных организаций, населения, на счетах, в кошельках и т. д. составляет национальную денежную массу. Обращение средств подразделяется на наличное и безналичное. Страны с развитой рыночной экономикой имеют преобладающее безналичное обращение.

Понятие ликвидности употребляется в отношении и денежной системы, и кредитно-банковской, системы платежных балансов. Это свойство финансов быть использованными их владельцем для быстрого приобретения нужных благ. В зависимости от формы, в которой находятся денежные средства, усиливается или снижается ликвидность. Например, наличные деньги значительно ликвиднее безналичных.

Виды ликвидности

Ликвидность разных форм денежных средств по степени увеличения их ликвидности:

- деньги на банковских депозитах;

- деньги на счетах до востребования, чеки, векселя, кредитные карты;

- наличные деньги, ассигнации, разменные монеты, ценные бумаги.

Структура денежной массы

Денежная масса постоянно меняет свою структуру. В нынешней денежной системе существенно сократились темпы ее роста, и деньги стали лучше работать. В Российской Федерации минусом денежной системы является большая доля наличных денег (около 65 %), в то время как в развитых странах данный показатель едва достигает 10 %.

Соотношение между элементами денежной массы изменяется в зависимости от роста экономики.

На запас денежных средств влияют два фактора:

- изменение массы денежных средств;

- изменение скорости оборота.

Скорость обращения денег устанавливается при помощи косвенных методов. В кругообороте доходов данный показатель определяется делением ВВП на денежную массу. Полученная цифра раскрывает связь между экономическим ростом и обращением наличности.

Скорость оборота устанавливается делением прихода по прогнозу баланса кассовых оборотов на среднюю величину денежной массы в году.

Оборачиваемость денег (отражает скорость безналичных расчетов) определяется делением суммы средств на счетах в банке на среднегодовую величину массы денег в обращении.

Скорость оборота находится в зависимости от:

- общих экономических факторов, которые показывают, как происходит производство, как изменяется цикличность экономического развития, подъем цен, темпы роста важных отраслей экономики страны;

- монетарных факторов: структура платежного оборота (какое количество наличных и безналичных денег задействовано), усовершенствование кредитных операций, развитие расчетов, уровень ставки процента по кредитам;

- частоты выплат денежных средств и прибыли, уровня сбережений, равномерности траты финансов.

Таким образом, временная стоимость денег представляет собой изменение стоимости денежных средств с учетом дохода финансового рынка в течение определенного периода. А влияние инфляции на скорость обращения наличности можно объяснить тем, что покупатели умножают свои покупки, чтобы оградиться от экономических рисков вследствие снижения покупательной способности денег.

Если говорить простыми словами, то суть данной концепции можно выразить одним предложением: одна и та же сумма денег сегодня стоит дороже, чем завтра и в последующие дни (причем, чем больше промежуток времени, тем больше эта самая разница в стоимости).

Объясняется это также довольно просто, как с экономической, так и с чисто психологической точки зрения. С точки зрения человеческой психологии всегда приятнее получить деньги сегодня, нежели завтра, в следующем месяце или через год. А поэтому одна и та же сумма полученная, что называется, сей момент, всегда оценивается дороже.

Ну а с точки зрения экономики, временная стоимость денег объясняется (и, собственно, оценивается) теми процентами, которые деньги могут принести за конкретный рассматриваемый промежуток времени.

Взять, к примеру, простой вклад в банк. Если вы положили на свой банковский счёт 100000 рублей, а через год сняли с него уже 108000 рублей, то временная стоимость указанной суммы денег за этот период составила 8000 рублей (более корректно будет указать её в процентах – 8% годовых).

В общем и целом из рассматриваемой концепции вытекают два следующих важных принципа:

- В рамках проведения любых финансовых операций (с платежами, разнесёнными по срокам) следует обязательно учитывать фактор времени при взаиморасчётах;

- В плане анализа долгосрочных инвестиций (или финансовых операций) некорректно суммировать денежные величины, относящиеся к разным моментам времени (без учёта стоимости денег за рассматриваемые периоды).

Как рассчитать временную стоимость денег

Теперь давайте поговорим о том, как, собственно говоря, эту самую пресловутую стоимость рассчитать. Как уже понятно из вышесказанного, временная стоимость денег в численном выражении является не чем иным, как той прибылью, которую можно бы было извлечь из них (например, посредством инвестирования) за рассматриваемый период времени.

То есть в самом простом случае, например при инвестировании денег в облигации с годовой ставкой доходности в 8%, потерянная прибыль за год будет составлять эти самые 8%. Другими словами, сумма в 100000 рублей, через один год будет оцениваться уже в (100000 + 100000х0,08) = 108000 рублей. И наоборот, будущая сумма (через один год) в 100000 рублей, в настоящее время будет оценена в 100000/1,08 = 92592,59 рублей.

При проведении финансовых операций, все разнесённые во времени платежи приводят к единому моменту времени (дисконтируют). Таким образом и учитывается временная стоимость денег.

Принято различать два основных вида стоимости:

- Нынешняя стоимость денег (Present value, PV);

- Будущая стоимость денег (Future value, FV).

Нынешнюю стоимость денег PV ещё называют дисконтированной стоимостью. Для приведённого выше примера (100000 рублей и восьмипроцентных облигаций), нынешняя стоимость денег равна 100000 рублей, а будущая, соответственно, 108000 рублей.

В общем случае, при проведении финансовых расчётов все денежные суммы приводятся либо к PV, либо к FV (за заданный промежуток времени) и только после этого их суммируют (или проводят другие вычисления с ними).

Расчёты величин PV и FV могут проводиться как на основе простого, так и на основе сложного процента.

Напомним, что сложным процентом называется начисление прибыли с учётом реинвестирования. То есть, например, прибыль за пять лет при годовой ставке доходности в 5%, будет считаться с учётом того, что каждый год к инвестируемой сумме добавляются 5% прибыли.

В случае расчёта на основе простого процента, формулы нынешней и будущей стоимости денег будут иметь вид:

где R – процентная ставка (годовых);

T – срок в годах.

При расчёте на основе сложного процента, формулы примут вид:

А, например, для случая аннуитетных платежей со ставкой роста g и ставкой дисконтирования i, нынешнюю стоимость денег (PV) можно рассчитать по формуле:

Что оказывает влияние на временную стоимость денег

Если, что называется, копнуть чуть глубже, то можно сказать, что временная стоимость денег может зависеть как от внутренних, так и от внешних факторов. К внутренним факторам следует отнести такие, которые зависят главным образом от того, каким образом происходит распоряжение деньгами с течением времени. А именно:

- Уровень доходности (проценты от инвестиций денежных средств);

- Уровень риска сопряжённый с вышеупомянутыми инвестициями. Риск может заключаться как в неполучении дохода от инвестиций, так и в прямом убытке от них (вплоть до полного невозврата инвестированных средств).

К внешним же факторам относят те, которые не зависят от того каким образом управляются деньги, в какие финансовые инструменты они инвестируются и пр. Самым главным из них является инфляция. Чем выше уровень инфляции, тем больше обесцениваются деньги со временем и, следовательно, тем меньше становится их будущая стоимость (FV).

Для учёта всех этих факторов существуют сложные формулы, позволяющие максимально точно (насколько это вообще возможно) рассчитать временную стоимость денег. Точность таких расчётов во многом ограничена тем, что такие величины как уровень доходности, риск или инфляция берутся исходя из прогнозируемых значений (а любой прогноз имеет свою степень погрешности).

Мы же не стали вникать в такие премудрости и привели простые формулы для расчёта текущей (PV) и будущей (FV) стоимости денег на основе предполагаемого уровня доходности по ним (см. предыдущий раздел). Полагаю, что этого вполне достаточно для того, чтобы понять всю суть излагаемой здесь теории.

Ну а если сказать ещё проще, то с точки зрения простого трейдера или инвестора, рассматриваемая концепция временной стоимости денег может быть сведена к аксиоме: Деньги должны делать деньги.

Читайте также: