История появления кредитной карты кратко

Обновлено: 07.07.2024

Интересные факты

Сегодня кредитная карта – обычное дело. Она позволяет быстро оплачивать практически любые покупки и не надо носить с собой повсюду кошелек, пересчитывать монеты или купюры. До возникновения пластиковых карт люди успешно пользовались только наличными. Что же послужило причиной их изобретения и кому принадлежит эта идея?

Предшественники пластиковых карт

У пластиковых карт есть несколько предшественников. Например, в начале 20-го века крупные универмаги выдавали свои покупателям металлические жетоны. Велись специальные учетные книги, в которых напротив имени покупателя делался отпечаток жетона. Так можно было отслеживать покупки.

Покупатель, в свою очередь, должен был вернуть средства в оговоренный срок. Подобными услугами пользовались лишь местные, достаточно обеспеченные жители. Если человек получал жетон (позже – карту), это свидетельствовало о его высоком положении в обществе.

Предшественники кредитных карт

Почему вообще возникла подобная идея? Ведь для продавца было бы надежнее получать оплату наличными здесь и сейчас. Секрет в получении большей выгоды. Если у клиента не окажется денег, он уйдет из магазина ни с чем. Соответственно, деньги он потом потратит в другом месте, а потеря покупателя – удар для продавца. Это своего рода борьба за прибыль и постоянных клиентов.

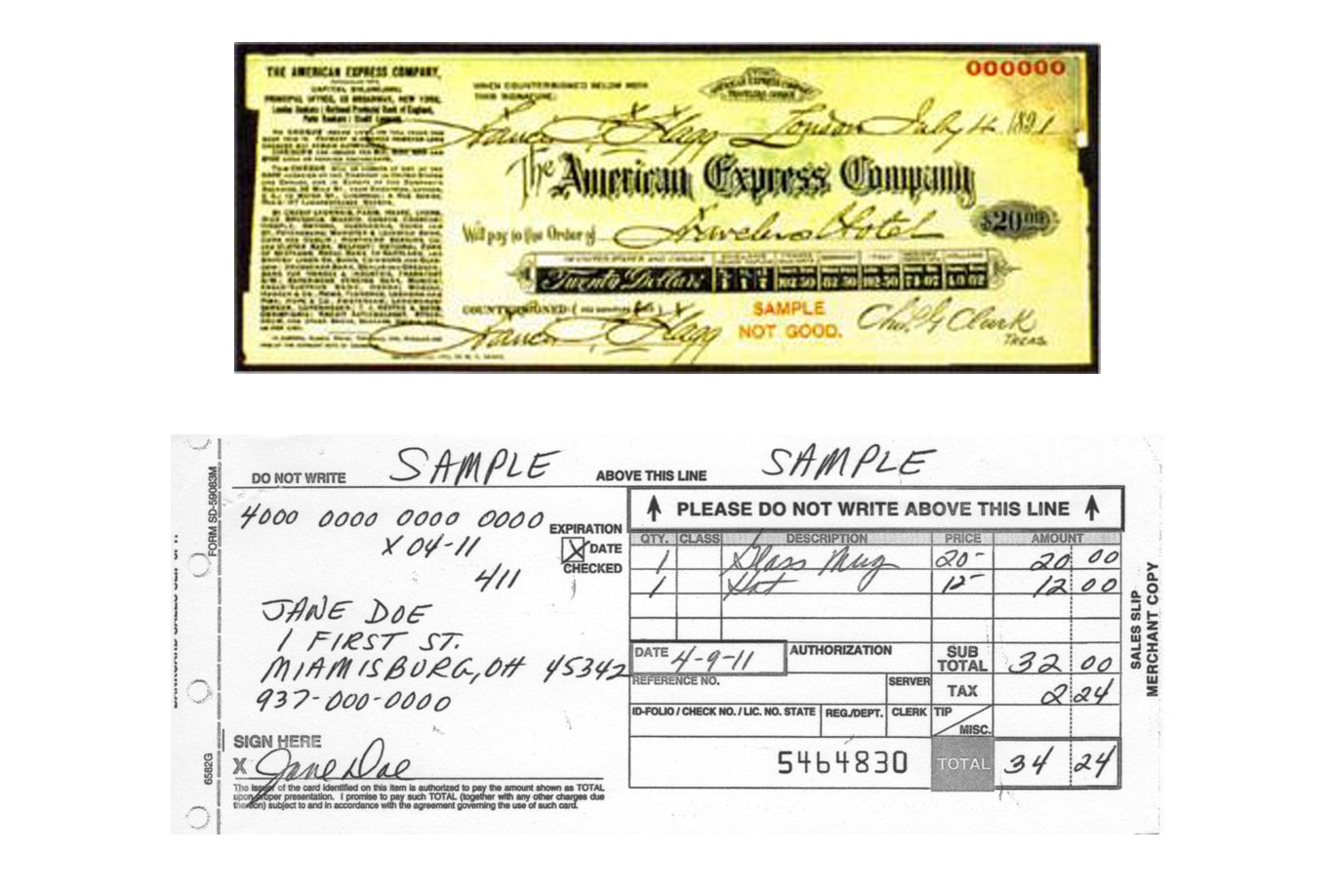

Недостаток местных жетонов или карт – невозможность использовать их вдали от города получения или в другой торговой точке. Компания American Express нашла выход из ситуации – изобрела дорожные чеки. Владелец чека мог расплатиться им где угодно. В случае потери или кражи достаточно обратиться в офис компании.

Дорожные чеки

Помимо магазинов, клиентские карты начали использовать на заправках. Но в этой отрасли бумага быстро приходила в негодность – так появились стальные пластины с тиснением, выпущенные компанией Farrington Manufacturing. Человек, принимающий оплату картой, делал у себя отпечаток данных, вытесненных на ней.

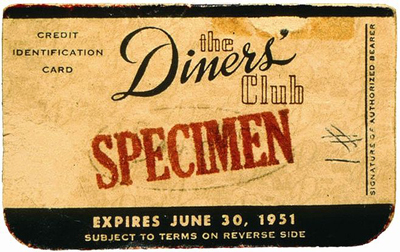

Diners Club

В 1950 году появилась компания Diners Club. Она успешно работает и сейчас под названием Diners Club International. У возникновения данной компании есть интересная предыстория.

Будущий основатель Diners Club, Фрэнк Макнамара, однажды обедал в ресторане и обнаружил, что забыл кошелек с деньгами. Ситуация оказалась неприятной – нечем было заплатить за обед. На этой почве у Фрэнка и возникла идея организовать клуб, клиенты которого смогут посещать развлекательные места, не беспокоясь о наличных средствах.

Суть работы Diners Club состоит в следующем. Клиент заключает договор с клубом, согласно которому Diners Club становится его кредитным поручителем. После этого можно пользоваться различными услугами партнеров клуба – все счета поступают к поручителю.

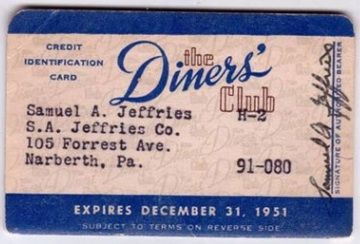

Diners Club регулярно отправляет клиенту выписки о расходах, а тот обязуется раз в месяц полностью погашать все траты. Первые карты в количестве 200 штук были выпущены в 1950, а уже в конце года их стало не менее 20 тысяч.

Карты Diners Club и первая карта BankAmericard

Первые банковские карты

Долгое время Diners Club работала без конкурентов. Но в 1958 году финансовое учреждение Bank of America выпустило свои кредитные карты с лимитом в 500 долларов – BankAmericard. Стоит отметить, что кредитки выпускались другими банками и раньше. Например, в 1951 году появилась первая банковская карта Long Island Bank. Однако именно BankAmericard распространились быстро и массово.

Интересный факт: Bank of America после успеха кредитных карт предложил сотрудничество другим банкам. Но ни одно учреждение не стремилось писать имя конкурента на своих картах. Так появилась единая отметка VISA – платежная система, которая до сих пор лидирует на рынке по количеству транзакций.

История кредитных карт началась с их упрощенных предшественников. В начале 20 века это были металлические жетоны, которые выдавались лишь постоянным покупателям определенных магазинов. Позже появились картонные карточки, на которых можно было делать пометки. Затем – карточки с тиснением, и так вплоть до более современных, пластиковых, с магнитными полосами и микросхемами. Первой универсальной кредиткой считается карта, выпущенная в 1950 году компанией Diners Club. Один из основателей компании однажды не смог расплатиться за обед в ресторане. Так у него возникла идея о создании кредитных карт.

Если Вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Последнее обновление:11 июля 2014

История возникновения кредитной карты начинается в конце первой половины 20 века. Удивительно, что кредитка, как и многие великие изобретения, была придумана случайно.

По легенде, нью-йоркский бизнесмен по имени Фрэнк Макнамара (глава финансовой компании Hamilton Credit Corporation) в 1949 году ужинал c компанией своих друзейв нью-йоркском ресторане. Сидя за столиком, они говорили о непростой финансовой ситуации одного из клиентов компании Фрэнка Макнамара. Этот человек был владельцем нескольких кредитных книжек магазинов, в которых у него был открыт кредит. Получилось так, что несколько его друзей попросили у него денег взаймы. Денег своим друзьям он не дал, но позволил им использовать свои кредитные книжки за определенный процент, который друзья должны были ему выплатить вместе с основным долгом. В результате, кредит на книжках значительно вырос, а должники по различным причинам оплатить свой долг не смогли. Эта неприятная ситуация заставила несчастливого обладателя кредитов занять денег в Hamilton Credit Corporation.

Начало истории кредитной карты

После ужина Фрэнк решил достать свой бумажник, но к своему сожалению, обнаружил, что забыл его дома. Ему пришлось звонить своей супруге и просить её привезти срочно необходимую сумму. Дальнейшее обдумывание этой нелепой ситуации и случая с его клиентом, привело к появлению на свет новой идеи – универсальной кредитной карты, с возможностью использования её не одним конкретным магазином, а многими торговыми учреждениями. Эта идея и легла в основу истории кредитных карт, таких, каких мы их видем в настоящее время.

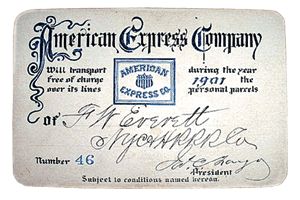

В начале 20 века, кредитные книжки и кредитные карточки, выпускаемые торговыми учреждениями, были весьма популярны. Это позволяло компаниям обеспечивать лояльность своих покупателей – должник в любом случае вернется в магазин, и, с большой долей вероятности, захочет купить что-нибудь еще. Кредитные карточки обычно выдавали постоянным платежеспособным клиентам. Для большого списка покупок в кредит нужно было использовать большое количество кредитных карт, по отдельной карте для каждого магазина. Для примера, в 1891 году компания American Express, известная, как надежная курьерская служба, перевозившая деньги между частными лицами, компаниями и банками, выпускает в обращение первый дорожный чек American Express.

Гениальность идеи Фрэнка Макнамары выражалась в том, что он придумал использовать только одну единственную универсальную кредитную карту для всех торговых мест. А к этому времени стали распространяться автомобили и стали доступнее авиаперелёты – люди начали путешествовать, и, идея универсальной кредитной карты была очень кстати. Новизна концепции расчётов по универсальной кредитной карте состояла в использовании компании-посредника между компаниями-продавцами и клиентами-покупателями.

Выпуск карты Diners Club

Макнамара обсудил свою идею с партнёрами (Альфредом Блумингдэйлом, внуком основателя знаменитого магазина Bloomingdales и адвокатом Ральфом Снайдером), и в 1950 году появилась компания Diners Club со стартовым капиталом в 75 000 долларов, открытие которой считается началом основания современной кредитной карты. Компания должна была стать посредником между клиентами и продавцами. Теперь не каждая компания индивидуально предлагала собственный кредит, а Diners Club, будучи посредником, давала возможность открыть кредит клиентам многих компаний. Та же Diners Club брала на себя обязательство сбора денег с должников, обладателей её кредитных карт, что сильно бы облегчило жизнь остальным компаниям, т.к. проблема невозврата кредитов и, попросту, мошенничества, была очень острой. Зарабатывать Diners Club планировала за счёт оплаты посреднеческих услуг. Было установлены следующие тарифы: компании будут платить 7% от каждой покупки, сделанной с помощью кредитной карты от Diners Club, а обладатели карт – ежегодный сбор в 3 доллара.

Предполагалось, что первыми клиентами Diners Club будут бизнесмены – частые посетители ресторанов, которые были людьми обеспеченными и проявили интерес к новой услуге. В результате около двухсот человек стали владельцами первых кредитных карт Diners Club, в основном они были друзьями и знакомыми владельцев компании. Собственно, этим и объясняется название компании Diners Club, которое, в переводе на русский можно прочитать, как "Обеденный клуб" или "Клуб завсегдатаев ресторана".

Карты первоначально принимались в нескольких десятках нью-йоркских ресторанах. Они печатались на прямоугольном листке плотной бумаги. На обратной стороне карты был список всех ресторанов, где можно было поесть в кредит. Постоянные клиенты ресторанов, владельцы карты Diners Club, предъявляли ее во многих ресторанных заведениях Нью-Йорка вместо наличных. Потом копии счетов передавались ресторанами в Diners Club, который ежемесячно выставлял клиенту общий счет. В результате клиент расплачивался с Diners Club, а тот с ресторанами. Подобная схема работает и в наше время.

В начале дела у компании шли не очень хорошо. Владельцев ресторанов не устраивали проценты за кредит и у них были опасения о возможной конкуренции карточек Diners Club со своими собственными кредитными книжками. Продавцы также не видели достаточного спроса на карты. В свою очередь, потенциальные клиенты не спешили приобретать карты Diners Club, пока ее не стали принимать во многих торговых учреждениях.

Еще одним препятствием для универсальных кредитных карт стало сопротивление со стороны различных крупных компаний (авиакомпании, нефтедобывающие компании и другие торговые фирмы), выпускавших свои карты. Они не желали платить посреднику и боялись, что новая карта ослабит их позиции на рынке и отношения с клиентами.

Несмотря на все эти трудности, уже в 1950 году около 20 тыс. ньюйоркцев расплачивались в ресторанах бумажными листочками от Diners Club. А во второй год своего существования компания получила прибыль в 60 тыс. долларов, что показало финансовый успех и предопределило дальнейшие перспективы нового предприятия.

Diners Club продолжал развиваться вне конкуренции до 1958 года, когда на горизонте американского карточного бизнеса появились новые игроки: American Express, Bank of America и другие крупные компании. В последствии Diners Club расширил сферу своей деятельности и стал предлагать свои кредитные услуги в отрасли развлечений и путешествий.

Примечательно, что все карты в самом начале своего существования позволяли их владельцам получать практически неограниченные кредиты от банков. Причина данного факта заключалась в том, что, наличие карты у человека автоматически отождествлялось с его состоятельностью, чем и стали пользоваться различные мошенники, которые брали в кредит большие деньги, а затем скрывались с ними в неизвестном направлении.

Постепенно инфраструктура кредитных карт развивалась, с развитием экономики и техники появлялись новые решения, что привело к тотальному распространению этого банковского продукта. Улучшилось удобство пользования картами, они стали более безопасными для проведения любых финансовых операций.

В современном мире, кредитки есть почти у каждого жителя процветающих стран. Благодаря своим преимуществам, они подарили людям невероятные, по сравнению с более ранними схемами финансово-кредитных взаимоотношений, возможности и приобретают всю большую популярность во всём мире с каждым днем.

Памятник кредитной карте

Памятник кредитной карте появился в Екатеринбурге в 2011 году на месте пересечения улицы Малышева с Банковским переулком. Сама скульптура выполнена в форме руки, держащей кредитную карту.

Идея такого памятника возникла у екатеринбургского "ВУЗ-банка" и была приурочена к 20-летию банка, о чем говорится на официальном портале этой кредитной организации.

Авторство проекта скульптуры принадлежит екатеринбургскому скульптору Сергею Беляеву. Размер композиции составляет примерно 4 квадратных метра. Рука с картой отлита из чугуна и имеет бронзовое покрытие. Сама "кредитная" карта весит более 100 кг. По замыслу банка, сюжет композиции задуман с целью привлечения финансового благосостояния.

На изображении карты есть имя ее владельца, которым выбран известный американский писатель-утопист Эдвард Беллами. Выбор скульптора объясняется тем, что именно Беллами в своем романе – антиутопии "Взгляд в прошлое", опубликованом в 1888 году, первым предсказал возникновение кредитных карт.

На карте также есть дата выпуска – 08.2011, и номер банковского счета: 1234 5678 9010 1112.

-

Альфа-Банка, 1 год без % на любые покупки! Совкомбанка, бесплатное обслуживание, беспроцентная рассрочка (в том числе на снятие наличных), кэшбэк до 6%!, процент на остаток до 12% банка Открытие, бесплатное обслуживание, кэшбэк 1,5% на все покупки!, льготный период 55 дней, погашение кредитки другого банка бесплатным переводом Хоум Кредит Банка, бесплатное обслуживание, 22% по накопительному счету

По словам пресс-секретаря банка, инициаторы установки скульптуры надеются, что их детище приживется в Екатеринбурге, и вокруг памятника могут возникнуть легенды и поверья. К примеру: если потрёшь карту, то это к деньгам.

Скульптура, установленная в Екатеринбурге – единственная в мире, установленная в честь платежного инструмента – банковской кредитной карты.

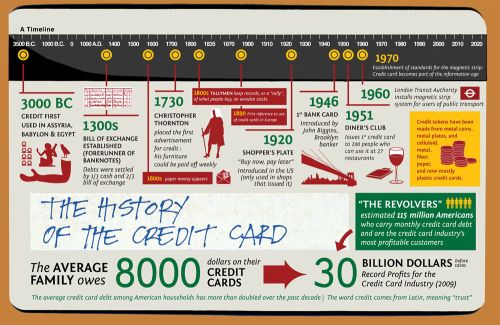

Дата рождения кредитной карты в конечном счете зависит от вашего определения продукта. Американские торговцы в 1800-х годах давали кредит доверенным клиентам, что позволило им заплатить позднее - часто приурочено к таким вещам, как урожайность. Монеты и маркеры были даже использованы в процессе, обычно отмечая номер счета потребителя и имя продавца.

Затем, в начале 1900-х годов, несколько американских универмагов и нефтяные компании начали выпускать собственные кредитные карты - сторонники современных карточек магазина, которые можно было использовать только в том бизнесе, который их выдал.

Наконец, в 1966 году Bank of America запустил первую кредитную карту общего назначения: BankAmericard - предшественник того, что сейчас является VISA (сегодня получить кредитную карту онлайн можно в любом банке).

История кредитных карт: аннотированная шкала времени

Кредитные карты имеют длинную и легендарную историю, как вы теперь знаете. Но приведенное выше просто представляет собой вид на 3000 футов ранних лет. Для полного ознакомления с основными вехами в истории кредитных карт ознакомьтесь со следующей шкалой времени.

Конец 1800-ых: Кредитные счета регулярно используются торговцами с доверенными клиентами. В начале 1900-х годов: нефтяные компании и универмаги используют кредитные карты первого магазина.

1946 год: Biggins Bank представляет карту Charg-It, которая будет использоваться у бруклинских торговцев.

1950: Фрэнк Макнамара запускает платную карточку Diners Club после того, как забыл свой кошелек, когда ел.

1958: American Express запускает свою первую кредитную карту.

1958: VISA основана под торговой маркой BankAmericard. 1959: Возобновляемые балансы кредитных карт разрешены.

1960: IBM вводит проверку магнитной полосы на кредитные карты. 1966: BankAmericard становится первой кредитной картой общего назначения. 1966: MasterCard основана как коллекция банков Калифорнии.

1968 год: Закон о праве на передачу прав вступает в силу, требуя, чтобы условия учетной записи были четко раскрыты стандартизированным образом.

1970 год: принят Закон о честной кредитной отчетности, реформирование сбора и использования данных кредитных отчетов.

1974 год: Закон о справедливом выставлении счетов вносит поправки в Закон о передаче правды, запрещающий некоторые недобросовестные биллинговые практики и позволяющие потребителям оспаривать ошибки расчетов.

1977 год. Закон о практике сбора взыскания на справедливую задолженность утвержден в качестве поправки к Закону о защите потребительских кредитов, запрещающей меры хищнического взыскания долгов и пересмотра закона о правах должника.

1977 год: Citibank объявляет карточку выбора - одну из первых карточек с возвратом наличных денег и без годовой платы.

1978 год. В Национальном банке Маркетт против Первого Омахи Верховный суд разрешает банкам, находящимся на национальной арене, предлагать процентные ставки, разрешенные местными законами в штатах, в которых они размещены в штаб-квартире для потребителей по всей стране, независимо от того, запрещают ли другие отдельные государства проценты например, выше определенной суммы.

1985: Discover основана как дочерняя компания Sears.

1996: Сергей Брин и Ларри Пейдж используют кредитную карту для первоначального финансирования Google.

1999: American Express запускает Blue Card - одну из первых кредитных карт со встроенным компьютерным чипом.

1999: Кай и Чарльз Хуан используют кредит для финансирования RedOctane, разработчика Guitar Hero.

2002: Сэм Джейн использует свою личную кредитную карту для финансирования Fareportal, оператора CheapOair.

2005 - 2006: до 94 миллионов номеров кредитных и дебетовых карт, украденных у TJX.

2008: CardHub запускает, явно меняя мир кредитных карт навсегда!

22 мая 2009 года: Барак Обама подписывает закон о кредитоспособности и ответственности за кредитную карточку от 2009 года (закон CARD).

22 февраля 2010 года: Закон о КАРТЕ вступает в силу, резко пересматривая Билль о правах потребителей.

Октябрь 2010: Поправка Дарбина вступает в силу, эффективно убивая награды по дебетовой карте и увеличивая долю на кредитных картах.

Ноябрь 2010: Федеральная резервная система закрывает заметные лазейки в Законе CARD.

2013 год: VISA и MasterCard достигают договоренности в размере 6 млрд. Долл. США с группой крупных розничных торговцев в связи с предполагаемым сговором при установлении платы за обмен.

Декабрь 2013: 40 миллионов номеров кредитных и дебетовых карт, украденных с Целевого

2014: 56 миллионов номеров кредитных и дебетовых карт, украденных у Home Depot

Октябрь 2014: Apple Pay станет первой основной технологией мобильных платежей.

Октябрь 2015: сроки перехода ответственности, установленные VISA и MasterCard, стимулируют переход на технологию оплаты EMV.

Предшественники кредитной карты: более внимательный взгляд на ранних предков пластика

Характер кредита, очевидно, значительно изменился с течением времени, от любезности, предлагаемой местными торговцами, клиентам, которых они хорошо знали для крупного бизнеса, с последствиями, которые трудно убежать. Ниже мы рассмотрим сторонников современной системы кредитных карт чуть более подробно.

Книжный кредит:

Самые ранние формы кредита использовались в гораздо меньших масштабах, чем даже медальоны, позднее выпущенные нефтяными компаниями и крупными универмагами, для которых требуются номера счетов и тщательно привитые металлические жетоны для подтверждения покупки.

Скорее, эти ранние формы кредитования включали операции, перечисленные в бухгалтерском учете, а затем выплачиваемые навалом, когда у клиента есть имеющиеся средства - часто приуроченная к сезонности нашей сельскохозяйственной экономики. Как и современные кредитные карты, эти кредитные счета имели ограничения на расходы, которые варьировались в соответствии с знакомством продавца с конкретным покровителем.

Платформы и монеты:

По мере того, как торговля в США становилась все более массовым, крупные компании с крупными клиентскими базами начали выпускать специальные металлические пластины и монеты, украшенные логотипом предприятия и номером счета клиента. Это значительно упростило учет компаний, использующих этот процесс.

Процедуры погашения, скорее всего, были более организованными, чем бухгалтерские кредитные счета, что, вероятно, требовало более последовательного погашения и меньшего освобождения для клиентов, которые опоздали с фондами.

Тюрьмы для должника:

В то время как судебной системе было поручено рассматривать дела о невыплаченных долгах, как это имеет место сегодня, в уголовной системе прошлых лет использовались так называемые тюрьмы должника, где люди фактически были заключены в тюрьму за причитающиеся суммы. Соединенные Штаты объявили вне закона тюрьмы для должника на федеральном уровне в 1833 году, и 12 государств сделали это между 1821 и 1849 годами.

И хотя многие люди предполагают, что тюрьмы для должника являются грубой реликвией более примитивных времен, они все еще существуют сегодня, несмотря на ряд важных решений Верховного суда, принимающих удар по их конституционности. В деле 1970 года Уильямс против Иллинойса установил, что установленные законом сроки тюремного заключения не могут быть продлены, поскольку обвиняемый не может выплатить штрафные санкции суда. Тейт против Коротки, в 1971 году, определил, что нельзя сажать в тюрьму просто потому, что они слишком бедны, чтобы заплатить штраф.

Затем, в 1983 году, судебное дело Берден против Грузии дало местным судьям право проводить различие между должниками, которые слишком бедны, чтобы платить штрафы и теми, у кого есть возможность сделать это, но отказаться.

Учитывая этот контекст, важно отметить, что обвиняемые во всех 50 штатах, а также в округе Колумбия теперь взимают плату за широкий спектр одноразовых услуг, многие из которых у нас есть в конституционном праве. Это, во многих случаях, включает в себя комнату и питание в тюрьме, мониторы на лодыжках, контроль над условно-досрочным освобождением и - в 43 штатах - общественный защитник. Неспособность погасить эти расходы, которые часто составляют тысячи долларов, может привести к расширенному лишению свободы. У правительства и финансовых учреждений есть ряд других видов оружия, которые можно использовать против людей, которые также должны платить деньги, включая налоги на заработную плату, налоговые залоги, и вы можете получить значительный кредитный балл.

Первые кредитные карты: Оглядываясь назад, чтобы увидеть, как далеко мы ушли

Возможно, наиболее заметными новостями на ранних рынках кредитных карт стали платная карта Diner's Club и кредитная карта BankAmericard общего пользования. Учитывая их историческое значение, мы почувствовали важность более пристального изучения этих предложений и посмотреть, как они сравниваются с картами, которые мы теперь имеем в наших кошельках.

Клуб Diner's Club: Diner's Club был запущен с инвестициями в размере 1,5 миллиона долларов, и его бумажные карточки были приняты в 27 ресторанах Нью-Йорка примерно 200 друзьями и членами семьи основателя Фрэнка Макнамары. В конце месяца пользователи должны были оплатить свой полный счет, чтобы продолжать использовать их, как и в случае с платежными картами - например, популярные предложения American Express.

К 1951 году Diners Club насчитывал около 42 000 членов и начал взимать гонорар в размере 5 долларов США. Diners Club предложил свою первую пластиковую кредитную карту в 1961 году и превзошел 1 миллион участников в начале 60-х годов. Компания была приобретена Citigroup в 1981 году и Discover Financial Services в 2008 году.

BankAmericard: В сентябре 1958 года Bank of America придумал массовую рассылку кредитных карт, отправив 60 000 незапрашиваемых активных карт потребителям в районе Фресно, штат Калифорния. В следующем году компания расширилась до рынков Сан-Франциско, Сакраменто и Лос-Анджелеса - в конечном счете, разогнав более двух миллионов карточек - более 20 000 продавцов - через государства.

Но в то время как Bank of America ожидал, что примерно 4% счетов окажется просроченным по оплате, фактический показатель был фактически около 22%. Это, в сочетании с общественным возмущением по поводу того, что держатели карт будут нести ответственность за несанкционированные платежи, в конечном итоге привело к тому, что компания потеряла около 20 миллионов долларов на этом первоначальном запуске.

Однако BankAmericard продолжал расширяться на национальном уровне посредством серии лицензионных соглашений и продолжал практику рассылки незатребованных карточек потребителям до тех пор, пока в 1970 году он не был запрещен.

Потребители и кредитные карты: внутри нашей любви

Кредитные карты не всегда были нашей де-факто формой оплаты. Тем не менее, они пользовались довольно стремительным ростом, так как они были впервые введены в качестве средства для высокопоставленных лиц, которым удобно оплачивать обеды, поездки и развлечения. Три аспекта отрасли кредитных карт, в частности, со временем значительно созревают: 1) использование банковских кредитных карт; 2) кредитные карты для групп с низким доходом; и 3) наша зависимость от долгов.

В то время как 51% домохозяйств имели кредитную карту в 1970 году, только 16% имели банковскую карту. И еще более низкий процент людей в группе с самым низким доходом (2%) в то время использовал банковские карты. Но общий уровень домохозяйств с кредитными картами вырос на 38% до 2007 года (70,2%). В течение следующих 28 лет владельцы банковских карт выросли более чем в три раза, а использование карт с низким доходом выросло в 13 раз.

Другими словами, ранний рынок кредитных карт характеризовался рядом несвязанных новых участников, обслуживающих конкретные ниши и географические местоположения. Только в BankAmericard стала первая кредитная карта общего назначения в 1966 году, и федеральное правительство в 70-е годы учредило ряд важных отраслевых гарантий, которые рынок действительно начал снимать.

Наше восприятие долга явно изменилось. Только 6% семей США имели кредитную карту, выпущенную банком, с возобновляемым балансом в 1970 году, но эта цифра в 1995 году, к сожалению, выросла на 37%, где она была относительно стабильной. Еще более тревожный, возобновляемый не-ипотечный долг (например, кредитные карты, автокредиты и студенческие ссуды) увеличился с поразительных 31,200% с 1968 по 2000 год. И, в частности, задолженность по кредитным картам выросла на 235% с 1990 по 2010 год.

Мы теперь обязаны более чем 831 млрд. Долл. США кредитным карточным компаниям или чуть более 7 000 долл. США на семью с кредитной картой. И у нас есть MasterCard - отец баланса возобновляемых кредитных карт - и простота современных платежных систем, чтобы поблагодарить за это, по крайней мере частично.

По данным Frank RG, на 2021 год в России насчитывается 43 млн активных кредитных карт. На одну семью в среднем приходится четыре банковские карты, и как минимум одна из них — кредитная. Причем если раньше кредитки пользовались большей популярностью среди людей с высшим образованием, то сегодня продукт популярен и у других категорий населения — ими пользуются 58% занятых в экономике россиян.

Отличие кредитной карты от дебетовой в том, что средства, которые хранятся на кредитке, принадлежат банку. Беспроцентный или льготный период кредитования — время, в течение которого можно вернуть средства банка без уплаты процентов. Внутри беспроцентного периода можно выделить еще два: расчетный период и платежный период. В течение расчетного периода учитываются все затраты; платежный период есть у клиента, чтобы погасить задолженность. Если клиент не вносит свою задолженность в полном объеме или хотя бы минимальный платеж, то банк выставляет проценты за весь период пользования кредитными средствами.

История возникновения кредитных карт

Первые аналоги кредиток стали появляться еще в начале XX века: это были кредитные книжки, которые выдавали клиентам конкретные магазины или рестораны для повышения лояльности.

В середине XX века американский бизнесмен Фрэнк МакНамара придумал универсальную кредитную карту после того, как забыл кошелек, когда ел. Ей можно было расплатиться в ресторане в кредит. Чуть позже компания МакНамары Diners Club стала выпускать пластиковые карты, а через восемь лет, в 1958, эту идею подхватили American Express и Bank of America. Ими стало можно расплачиваться везде.

Кредитные карты в привычном понимании появились в России в 1990-х годах. Первым держателем российской кредитной карты стал председатель правления Сбербанка СССР Александр Бурков.

Потребительский кредит и кредитная карта — в чем разница

Кредитная карта и потребительский кредит — это разные банковские продукты. Держатель кредитной карты платит банку проценты только на ту сумму, которую потратил, независимо от лимита карты. Это называется револьверный кредитный лимит — лимит средств, который восполняется на внесенную сумму и становится снова доступен держателю карты. Кроме того, у кредитной карты есть беспроцентный период — когда за пользование кредитными деньгами можно не платить проценты. Потребительский кредит нужно сначала получить в банке, причем его не всегда могут одобрить. Затем клиент платит проценты со всей суммы, независимо от того, сколько потрачено.

Как правило, банки указывают не точную процентную ставку, а ее диапазон. Ставка по кредитной карте зависит от нескольких компонентов:

- Стоимость ресурсов, по которой банк привлекает деньги (то есть, ключевая ставка Банка России).

- Риски, заложенные в стоимость банковского продукта.

- Ценовая политика банков.

Крупные покупки по кредитной карте лучше всего совершать в начале месяца, чтобы воспользоваться всей длительностью льготного периода. Так остается больше времени, чтобы вернуть деньги банку без процентов.

Лайфхаки: как пользоваться кредиткой, чтобы заработать

- Оплачивать кредиткой ежедневные покупки и размещать зарплату на накопительном счете и вкладе, чтобы получать проценты.

- Совершать покупки у партнеров банка и обменивать бонусные баллы на реальные скидки, мили и услуги.

- Реже использовать кредитную карту, чтобы снимать наличные и делать переводы, потому что эти операции не учитываются в льготном периоде.

Таким образом за год можно заработать около ₽10 тыс. на процентах и бонусах.

Использование мобильного приложения банка очень удобно. Кредитную карту можно оформить прямо в нем, сразу загрузить в электронный кошелек в мобильном телефоне и начинать расплачиваться ей, не дожидаясь выпуска пластиковой карты. Мобильные приложения банков помогают лучше контролировать личные финансы.

Несмотря на выгоду, пользоваться кредитной картой нужно осознанно. Чтобы максимально практично использовать кредитный лимит, не стоит тратить с кредитки больше месячного дохода или брать новые кредиты ради погашения старых. И лучше хотя бы периодически пользоваться беспроцентным периодом.

Прообразом первых банковских карт были карточки из картона, получившие распространение в Америке в 1914 году. Карты выдавались торговыми организациями и служили подтверждением, что у держателя открыта кредитная линия.

В 1936 году 1000 торговых организаций США заключили соглашение о совместном кредитовании своих клиентов с помощью карт. Идея создания банковских кредитных карт принадлежит Джону С. Биггинсу, который работал специалистом по потребительскому кредиту в Национальном банке Flatbush в Бруклине. В 1946 году по его инициативе была введена финансовая схема Charge-it, по которой покупку можно было оплатить с помощью расписки. Банк принимал расписку и списывал средства со счета клиента.

В 1949 году у Алфреда Блумингдейла, внука основателя крупного американского универмага, Фрэнсиса Макнамары, главы финансовой компании Hamilton Credit Corp., и юриста Фрэнсиса-Ральф Снайдера возникла идея создания платежной системы с использованием карт.

Обедая в ресторане Major’s Cabin Grill на Манхэттэне, они обсуждали клиента Макнамары из Бронкса, который разрешал соседям оплачивать покупки со своего счета за определенный процент. Схему, предусматривающую посредника, который финансирует покупателя, поддержал владелец ресторана, сказав, что за каждого такого клиента готов платить посреднику 7% от стоимости заказа. Созданная после разговора компания Diners Club использовала именно эту ставку. Уже в 1950 году компанией было выпущено более 35 тыс. карт, а в списке ее партнеров присутствовало 285 торговых и сервисных организаций. За обслуживание карт компания ежегодно брала с клиентов 3 доллара.

В 1951 году нью-йоркский банк Long Island Bank начал выпуск первых банковских кредитных карт. В 1958 году появились карты компании American Express, в 1960 году — банка Bank of America. В 1966 году организована Межбанковская карточная ассоциация, на основе которой затем была создана платежная система MasterCard.

В начале 60-х годов выпуск стартовал в европейских странах. В этот же период карты стали выпускать на пластиковых носителях, а с 1969 год — снабжать магнитной полосой.

Читайте также: