Использование регистров налогового учета для расчета сумм налогов и взносов конспект

Обновлено: 05.07.2024

Регистры налогового учета по налогу на прибыль помогают выяснить, корректно ли заполнена декларация по налогу на прибыль, поэтому налоговые органы любят запрашивать их при своих контрольных мероприятиях — камералке, встречке и иных проверках. Статья пояснит, как правильно заполнить налоговые регистры по налогу на прибыль (далее — НП).

Нормативы о регистрах налогового учета

Чтобы заполнить налоговую декларацию по НП, то есть высчитать налоговую базу по НП за определенный период, следует собрать сведения обо всех проведенных за этот период операциях, суммировать все количественные и денежные показатели по данным первичных документов и систематизировать эти сведения в зависимости от того, к какому разделу декларации они относятся. Вот эта система при правильном разделении сведений и составит вожделенную систему налоговых регистров по налогу на прибыль (ст. 313 НК РФ).

Систему налогового учета (далее — НУ) налогоплательщик разрабатывает самостоятельно и отражает ее в Учетной политике по НУ, регулярно внося в нее дополнения в связи с изменениями налогового законодательства.

Непосредственно регистрам НУ посвящена ст. 314 НК РФ. В ней говорится о том, что аналитические регистры НУ — это своды данных, которые могут быть в любой удобной для налогоплательщика форме: таблицах, справках, иных документах группировки сведений за период, без разнесения сведений по бухгалтерским счетам. Из системы этих форм должен раскрываться порядок формирования налоговой базы по НП.

Требования к налоговым регистрам

Эти формы должны быть утверждены в приложениях к учетной политике. Заполняются они непрерывно в хронологическом порядке. Могут быть в бумажном виде, в электронном формате, на отдельных информационных носителях, в специальной программе. Обязательно назначаются люди, ответственные за корректность ведения этих регистров.

В аналитических регистрах по налогу на прибыль, разработанных самостоятельно, должны присутствовать следующие реквизиты: наименование, период/дата составления, измерители операции в натуральном (при возможности) и денежном выражении, наименование хозоперации и подпись с расшифровкой ответственного за составление сотрудника.

Организации следует приложить все усилия к защите от несанкционированных вмешательств и исправлений регистров НУ.

Обнаруженную в регистре ошибку можно устранить путем ее исправления. Исправление обязательно подтверждается обоснованием (объяснением причины) с указанием даты и подписи ответственного лица.

Рекомендации МНС по регистрам НУ

Система НУ, предложенная в этом документе, выделяет 5 групп регистров:

- Промежуточных расчетов.

- Учета состояния единицы учета.

- Учета хозяйственных операций.

- Формирования отчетных данных.

- Учета целевых средств некоммерческих организаций.

- доходов от реализации за этот промежуток времени;

- расходов, относящихся к этим доходам;

- внереализационных доходов;

- внереализационных расходов;

- прибыли от реализации и от внереализационных операций.

Предлагаем рассмотреть разницу между бухгалтерскими и налоговыми регистрами на примерах.

Образец регистра НУ доходов

Компания N заполняет декларацию по НП за полугодие. В сформированной за этот период оборотке величина сальдо на конец периода Кт 90.1, т. е. выручка за отчетный период составляет 3 674 064 руб., включая НДС 18%, расходы, относящиеся к реализации (Дт 90.2) — 2 865 828, внереализационные доходы (Кт 91.1) — 595 250, внереализационные расходы (Дт 91.2) — 699 836 руб.

Декларация по НП заполняется без учета НДС, поэтому сделаем небольшой расчет:

3 674 064 / 118 × 100 = 3 113 613 — это доход за полугодие без учета НДС, именно эту сумму и показывают в декларации по НП.

Инспекторы ИФНС при камеральной проверке полученного отчета попросили представить им для сверки налоговые регистры за 2-й квартал.

Главный бухгалтер проверяет, правильно ли заполнены регистры НУ по оборотно-сальдовой ведомости за 2-й квартал.

Строка 010 отчета (выручка с НДС) проверяется по ОСВ счета 90.1 — там указан размер выручки за период.

Вот эта оборотка:

Регистр НУ по доходам от реализации был сформирован главным бухгалтером в момент заполнения отчетности.

Проведя повторные расчеты, главный бухгалтер компании N убедился в корректности составленных налогов: все требуемые налоговиками реквизиты в регистрах присутствуют и сумма строки 010 совпадает с результатами расчетов и регистра НУ.

Пример регистров НУ по внереализационным расходам

Бывает, что какие-то расходы невозможно принять к НУ — например, в организации применялись нормируемые рекламные расходы. С целью показать пример налогового регистра по налогу на прибыль в таком случае, продолжим предыдущий пример и проверим корректность размера внереализационных расходов, указанных в том самом отчете по НП компании N.

Для этого требуется оборотка счета 91.2 — по учету прочих расходов. На самом деле мы видим, что во 2-м квартале какие-то не принимаемые к НУ расходы были произведены в организации:

После этого мы можем посмотреть регистр НУ по внереализационным расходам, чтобы проверить, нет ли ошибки в них, не засчитаны ли такие непринимаемые расходы в сумме, показанной по строке 040 листа 02 декларации по НП:

Мы убедились, что налоговый регистр заполнен правильно: ненужных в НУ расходов в нем нет; указан период, наименование регистра, даты принятия к учету первичных документов, содержание и сумма операции. Подпись с расшифровкой ответственного за ведение регистра тоже присутствует.

Сроки хранения налоговых регистров

В требовании налоговиков о представлении документов часто стоит список регистров НУ по количеству заполненных строк декларации. Штраф за каждый непредставленный документ равен 200 рублям (ст. 126 НК РФ). Они вправе применить еще и ст. 120 НК РФ за грубое нарушение правил НУ.

Расходы можно применить для уменьшения доходов только при их обоснованности и наличии первичных документов для подтверждения (п. 1 ст. 252 НК РФ).

Соответственно, в течение 4 лет (3 года возможной выездной проверки + текущий год) нужно обеспечить сохранность документов, показывающих получение доходов, осуществление расходов и уплату налогов (подп. 6 п. 1 ст. 23 НК РФ).

Не так давно Минфин напомнил, что данный срок начинается по окончании периода, в котором данный документ применялся последний раз при составлении налоговой отчетности (письмо от 19.07.2017 № 03-07-11/45829).

Таким образом, документы, подтверждающие величину убытка, в случае его переноса с целью уменьшения налоговой базы на протяжении нескольких последующих лет (п. 4 ст. 283 НК РФ), хранятся после завершения переноса этого убытка в течение 4 лет (письмо Минфина РФ от 25.05.2012 № 03-03-06/1/278).

Документы, подтверждающие формирование первоначальной стоимости амортизируемого актива, начинают отсчитывать свой 4-летний срок хранения только после завершения начисления амортизации (письмо Минфина от 12.02.2016 № 03-03-06/1/7604).

Понятно, что соответствующие регистры НУ хранятся по таким же правилам.

Открыт набор на уникальный курс повышения квалификации по управленческому учету, в котором своим опытом делятся не один, а три преподавателя-практика.

Все без исключения формы налоговой отчетности формируются на основании данных налогового учета. Расчеты по начисленным и уплаченным страховым взносам также заполняются исходя из учетных данных.

В целях подтверждения данных налогового учета (учета операций по начислению и уплате страховых взносов) организация госсектора должна в полном объеме использовать возможности систематизации данных в регистрах бухгалтерского (бюджетного) учета - в эти регистры могут включаться дополнительные реквизиты (строки) (см. Методические рекомендации - Приложение N 5 к приказу Минфина России от 30.03.2015 N 52н; п. 19 Инструкции N 157н).

В случае, если использование регистров бухгалтерского (бюджетного) учета в целях организации налогового учета (в том числе по страховым взносам) невозможно или нецелесообразно, учреждение самостоятельно разрабатывает формы регистров, которые будут использоваться исключительно в целях систематизации данных налогового учета (учета по страховым взносам).

Уполномоченные органы могут рекомендовать налогоплательщикам (налоговым агентам, плательщикам страховых взносов) использовать в целях ведения налогового учета (учета по страховым взносам) ту или иную форму (см., например, письма Минфина России от 21.01.2010 N 03-04-08/4-6, от 20.07.2010 N 03-04-06/6-155, письмо ПФР и ФСС РФ от 09.12.2014 NN АД-30-26/16030, 17-03-10/08/47380).

Однако окончательное решение остается за налогоплательщиком (плательщиком страховых взносов) - формы регистров налогового учета (учета по страховым взносам) утверждаются учреждением самостоятельно при разработке локального стандарта учета ( учетной политики для целей налогообложения ).

Внимание

Регистры налогового учета (учета по страховым взносам) формируются в целях:

- обоснования законности определения суммы налогов (взносов), подлежащей уплате в бюджет или возврату из бюджета;

- оптимизации трудозатрат сотрудников бухгалтерской службы по формированию налоговой отчетности, расчетов по начисленным и уплаченным страховым взносам.

Соответственно, включение в регистр тех или иных реквизитов должно быть обусловлено необходимостью систематизации (накопления) данных, необходимых для заполнения определенной строки (графы) налогового отчета (расчета по страховым взносам).

Далее подробнее остановимся на вопросах применения учетных регистров в целях организации налогового учета по некоторым налогам.

Налог на прибыль

Одной из главных составляющих налогового учета в целях исчисления налога на прибыль являются налоговые регистры.

Налоговые и иные органы не вправе определять обязательные формы документов налогового учета (ст. 313 НК РФ).

Данные налогового учета должны отражать:

Данные налогового учета подтверждаются содержанием:

1) порядок формирования суммы доходов и расходов;

2) порядок определения доли расходов, учитываемых для целей налогообложения в текущем налоговом (отчетном) периоде;

3) сумму остатка расходов (убытков), подлежащую отнесению на расходы в следующих налоговых периодах;

4) порядок формирования сумм создаваемых резервов (если они создаются);

5) сумму задолженности по налогу

1) первичных учетных документов, включая Бухгалтерскую справку (ф. 0504833) ;

2) аналитических регистров налогового учета;

3) расчетов налоговой базы

Регистры налогового учета являются связующим элементом между первичными документами и расчетом налога на прибыль. Они предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных документах и представляют собой специально разработанные таблицы, справки бухгалтера, иные документы, группирующие информацию об объектах налогообложения (ст. 314 НК РФ).

Налоговым законодательством не предусмотрены какие-либо конкретные формы регистров налогового учета. В ст. 313 НК РФ перечислены только обязательные реквизиты, которые они должны содержать:

- период (дату) составления;

- измерители операции в натуральном (если это возможно) и в денежном выражении;

- наименование хозяйственных операций;

- подпись (расшифровку подписи) лица, ответственного за составление указанных регистров.

При разработке аналитических регистров налогового учета учреждение может воспользоваться рекомендациями по их составлению "Система налогового учета, рекомендуемая МНС России для исчисления прибыли в соответствии с нормами главы 25 Налогового кодекса Российской Федерации", изданными еще в 2001 г. Многие из них, конечно, уже устарели, но за основу для формирования своей системы налогового учета их взять можно. К тому же у учреждения регистров налогового учета будет не так много.

Перечень и тип налоговых регистров определяются в первую очередь тем, какую информацию бухгалтер собирается в них фиксировать - всю, имеющую отношение к налоговому учету, или только ту, которая касается различий между бухгалтерским и налоговым учетом.

Аналитические налоговые регистры могут формироваться по операциям, для которых установлен специфический порядок налогообложения (к таким операциям относится, например, распределение расходов между необлагаемой и облагаемой приносящей доход деятельностью). При этом информация об операциях, в отношении которых налоговая специфика отсутствует, может быть взята из данных бухгалтерского учета.

Внимание

В отличие от регистров бухгалтерского учета налоговые формы предназначены для систематизации данных без распределения (отражения) по счетам учета. Однако чтобы упростить сверку доходов (расходов) с данными бухгалтерского учета, в регистрах можно предусмотреть указание на соответствующие счета (коды) бухгалтерского учета доходов (расходов).

Итак, конкретные формы регистров налогового учета и порядок их применения учреждению необходимо разработать самостоятельно. При выборе (разработке) форм регистров, которые будут использоваться в целях подтверждения данных налогового учета, желательно действовать следующим образом.

Определяем, какая информация необходима для подтверждения обоснованности определения налоговой базы и (или) формирования определенного показателя налоговой отчетности.

Пример

При налогообложении прибыли организации в составе расходов могут учитываться суммы амортизации , начисленные различными методами по амортизируемому имуществу. Данные суммы подлежат отражению по строкам 131 - 134 Приложения N 2 к Листу 02 Декларации по налогу на прибыль организаций, форма и порядок заполнения которой утверждены приказом ФНС России от 19.10.2016 N ММВ-7-3/572@.

Отвечаем на вопрос: Достаточно ли для решения соответствующей задачи информации, содержащейся в применяемых регистрах бухгалтерского учета?

Положительный ответ на вопрос означает, что определенный регистр бухгалтерского учета одновременно является и регистром налогового учета.

Если в регистрах бухгалтерского учета содержится недостаточно информации для расчета налоговой базы, необходимо определить, целесообразно ли включать в эти регистры дополнительные реквизиты для решения задач налогового учета.

Дополняя соответствующими реквизитами регистры бухгалтерского учета, учреждение формирует регистры налогового учета.

Если в регистрах бухгалтерского учета содержится недостаточно информации, но дополнять их какими-либо реквизитами нецелесообразно, следует разработать самостоятельные регистры налогового учета.

Пример

Не все амортизационные отчисления, учтенные в бухгалтерском учете по коду вида деятельности 2 "Приносящая доход деятельность", признаются в налоговом учете.

Так, например, для целей исчисления налога на прибыль не начисляется амортизация по имуществу, полученному в качестве целевых поступлений или приобретенному за счет средств целевых поступлений, например в виде пожертвований или грантов (пп. 2 п. 2 ст. 256 НК РФ).

Кроме того, первоначальная стоимость амортизируемого имущества в бухгалтерском и налоговом учете может отличаться, так как при расчете налога на прибыль учреждение вправе применить так называемую "амортизационную премию" (п. 9 ст. 258 НК РФ).

Учитывая приведенные выше обстоятельства, в бюджетном (автономном) учреждении принято решение о ежемесячном формировании отдельного регистра налогового учета в целях обобщения и систематизации данных по начислению амортизации, учитываемой в расходах. Согласно учетной политике для целей налогового учета в учреждении применяется регистр налогового учета по следующей форме:

Регистр-расчет амортизации за месяц 20__ г.

Амортизационная группа, шифр

Первоначальная (восстановительная) стоимость

Сумма накопленной амортизации

Срок полезного использования

Амортизация за месяц

В соответствии со ст. 230 НК РФ организации госсектора обязаны вести учет доходов, полученных от них физическими лицами в налоговом периоде, предоставленных им налоговых вычетов, исчисленных и удержанных налогов в регистрах налогового учета. Форму такого документа учреждение также разрабатывает самостоятельно, но в этом налоговом регистре обязательно должна содержаться следующая информация:

- сведения, по которым можно будет идентифицировать человека (фамилия, имя, отчество, ИНН и т.д.);

- вид выплаченных доходов и вид предоставленных налоговых вычетов, а также расходов и сумм, уменьшающих налоговую базу, в соответствии с утвержденными кодами (приказ ФНС России от 10.09.2015 N ММВ-7-11/387@);

- дата выплаты дохода;

- статус налогоплательщика (резидент или нерезидент);

- даты удержания и перечисления налога в бюджет;

- реквизиты платежного документа, по которому налог был уплачен.

Глава 21 НК РФ не содержит упоминания о налоговых регистрах, однако положения этой главы содержат требования о ведении раздельного учета при осуществлении облагаемых и не облагаемых НДС операций (п. 4 ст. 149, п. 4 ст. 170 НК РФ). В качестве налоговых регистров по НДС могут быть использованы счета-фактуры, книги покупок и продаж, а также специальные расчеты и аналитические ведомости.

Актуальная версия заинтересовавшего Вас документа доступна только в коммерческой версии системы ГАРАНТ. Вы можете подать заявку на получение полного доступа к системе бесплатно на 3 дня.

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

Информационный блок " Бюджетная сфера: учет, отчетность, финконтроль " - это совокупность уникальных актуализируемых аналитических материалов по наиболее популярным вопросам, возникающим в деятельности организаций бюджетной сферы.

Материалы приводятся по состоянию на сентябрь 2021 года.

См. содержание Энциклопедии решений.

Материалы информационного блока помогут в короткие сроки и на высоком уровне решать задачи в области бухучета, использования бюджетной классификации, финансового контроля, а также правильно применять нормативные правовые акты в условиях совершенствования правового положения государственных (муниципальных) учреждений.

Каждый материал блока подкреплен ссылками на нормативные правовые акты, учитывает сложившуюся судебную практику и актуализируется по мере изменения законодательства.

Перечень сокращений, используемых в информационном блоке :

Закон N 402-ФЗ - Федеральный закон от 06.12.2011 N 402-ФЗ "О бухгалтерском учете"

Инструкция N 157н - Инструкция по применению Единого плана счетов бухгалтерского учета для государственных органов власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. приказом Минфина России от 01.12.2010 N 157н

Инструкция N 162н - Инструкция по применению Плана счетов бюджетного учета, утв. приказом Минфина России от 06.12.2010 N 162н

Инструкция N 174н - Инструкция по применению плана счетов бухгалтерского учета бюджетных учреждений, утв. приказом Минфина России от 16.12.2010 N 174н

Инструкция N 183н - Инструкция по применению плана счетов бухгалтерского учета автономных учреждений, утв. приказом Минфина России от 23.12.2010 N 183н

Указания N 65н - Указания о порядке применения бюджетной классификации Российской Федерации, утв. приказом Минфина России от 01.07.2013 N 65н

Порядок N 209н - Порядок применения классификации операций сектора государственного управления, утв. приказом Минфина России от 29.11.2017 N 209н

Порядок N 85н - Порядок формирования и применения кодов бюджетной классификации Российской Федерации, их структура и принципы назначения, утв. приказом Минфина России от 06.06.2019 N 85н

Порядок N 132н - Порядок формирования и применения кодов бюджетной классификации Российской Федерации, их структура и принципы назначения, утв. приказом Минфина России от 08.06.2018 N 132н

Приказ N 52н - Приказ Минфина России от 30.03.2015 N 52н "Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению"

Инструкция N 33н - Инструкция о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утв. приказом Минфина России от 25.03.2011 N 33н

Инструкция N 191н - Инструкция о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации, утв. приказом Минфина России от 28.12.2010 N 191н

КБК - коды бюджетной классификации

КОСГУ - Классификация операций сектора государственного управления

КФО - код вида финансового обеспечения (деятельности)

План ФХД - План финансово-хозяйственной деятельности

ГРБС - главный распорядитель бюджетных средств

ПБС - получатель бюджетных средств

Орган-учредитель - орган, осуществляющий функции и полномочия учредителя бюджетного или автономного учреждения

Специалисты министерств, ведомств и научных организаций, независимые эксперты:

С. Бычков, заместитель директора Департамента бюджетной методологии и финансовой отчетности в государственном секторе Минфина России

А. Семенюк, заместитель главного бухгалтера Федеральной таможенной службы (ФТС России), государственный советник РФ 3 класса

Ю. Крохина, заведующая кафедрой правовых дисциплин Высшей школы государственного аудита (факультет МГУ им. М.В. Ломоносова), доктор юридических наук, профессор

А. Кулаков, начальник отдела учета и отчетности ФГБУ "Главный военный клинический госпиталь им. академика Н.Н. Бурденко" Минобороны России, профессиональный бухгалтер

Г. Панкратова, главный бухгалтер медицинского учреждения, с 2013 по 2020 год - главный бухгалтер Министерства здравоохранения Камчатского края

Е. Янчарин, эксперт по внутреннему финансовому контролю, с 2016 по 2018 год - заместитель начальника Управления организации капстроительства ДТ МВД России

Д. Жуковский, начальник отдела автоматизации бюджетного учета, специалист по внедрению программных продуктов фирмы "1С" в организациях бюджетной сферы

Сотрудники направления "Бюджетная сфера" компании "Гарант":

В. Пименов, руководитель направления "Бюджетная сфера" компании "Гарант", эксперт Лаборатории анализа информационных ресурсов НИВЦ МГУ им. М.В. Ломоносова (МГУ)

А. Шершнева, заместитель руководителя направления (методология, редакция), советник государственной гражданской службы РФ 2 класса

А. Суховерхова, заместитель руководителя направления (консалтинг), член Союза развития государственных финансов

Т. Разрезова, шеф-редактор, государственный советник 1 класса

Н. Андреева, руководитель проекта, профессиональный бухгалтер, член ИПБ России

О. Левина, руководитель проекта, советник государственной гражданской службы 1 класса

О. Монако, руководитель проекта, аудитор

А. Кузьмина, руководитель проекта, кандидат юридических наук

Ю. Железнева, редактор-эксперт, профессиональный бухгалтер

Н. Старовойтова, консультант-эксперт

Э. Чевардина, консультант-эксперт

Направление "Бюджетная сфера" компании "Гарант" - центр компетенций (экспертизы) по вопросам бюджетной методологии

Направление осуществляет экспертную поддержку специалистов финансово-бюджетной сферы: бухгалтеров, экономистов, специалистов по налоговому учету, аудиторов (ревизоров), юристов, руководителей учреждений. В структуру направления входят Объединенная редакция "Бюджетная сфера" и Департамент бюджетной методологии .

К компетенции Объединенной редакции "Бюджетная сфера" относится:

Подготовка новостных и аналитических материалов (энциклопедий, пошаговых инструкций, обзоров изменений законодательства и судебной практики, путеводителей, калькуляторов), интернет-рассылок, статей, репортажей и интервью как в текстовом, так и в видеоформате для всех продуктов компании "Гарант", включая систему ГАРАНТ и портал ГАРАНТ.РУ.

К компетенции Департамента бюджетной методологии относится:

1. Разработка единых методологических подходов к применению бюджетного законодательства.

2. Взаимодействие с органами госуправления и крупнейшими учреждениями.

3. Предоставление устных и письменных консультаций по бухгалтерскому (бюджетному) учету и отчетности в секторе госуправления, бюджетному законодательству, финансовому контролю и аудиту, правовому положению государственных (муниципальных) учреждений.

4. Анализ бухгалтерской (бюджетной) отчетности, учетной политики и подготовка предложений по оптимизации и автоматизации учетных процессов.

5. Оказание поддержки при проверках финансово-хозяйственной деятельности.

6. Организация и проведение региональных семинаров и круглых столов.

7. Разработка проектов локальных актов, включая учетную политику.

8. Разработка программ повышения квалификации.

9. Осуществление исследований по изучению тенденций, технологий и лучших практик внедрения новых положений бюджетного законодательства на федеральном, региональном и муниципальном уровне ("Модели централизации учета, юридического и иного обслуживания учреждений"; "Практики организации внутреннего финансового контроля и аудита", "Модели налогового учета в учреждениях высшего образования", "Организация электронного документооборота при централизации бухгалтерского учета", "Сравнительные характеристики систем оплаты труда медицинских учреждений в различных регионах" и др.).

В составе направления работают специалисты, занимавшие должности главных бухгалтеров (начальников отделов сводной отчетности) региональных министерств, главных бухгалтеров крупнейших федеральных учреждений и учреждений города Москвы, имеющие опыт составления сводной (консолидированной) отчетности. Ряд специалистов направления имеет опыт контрольно-ревизионной работы в федеральных органах власти, а также опыт автоматизации учетных процессов в учреждениях и централизованных бухгалтериях, в том числе на базе 1С.

В программе 1С перечень и формы регистров налогового учета автоматически настроены в разделе Главное — Учетная политика — кнопка Печать — Регистры налогового учета .

Автоматически в УП включаются только регистры по налогу на прибыль и НДФЛ. Флажками следует отметить применяемые именно вами регистры. Если используете другие регистры, укажите это в УП вручную.

Рассмотрим подробнее, где найти эти и другие регистры налогового учета в 1С 8.3.

Регистры по налогу на прибыль

Все регистры по налогу на прибыль находятся в разделе Отчеты — Регистры налогового учета .

Здесь выводятся все присутствующие в программе регистры, независимо от утвержденных в УП. Регистрами можно пользоваться как для проверки налогового учета и декларации, так и для хранения и предоставления по запросу налоговых органов.

В качестве регистров налогового учета можно использовать также любой стандартный отчет или справку-расчет, где выводится информация по налоговому учету, например, Оборотно-сальдовая ведомость .

Регистры по НДФЛ

Регистр по расчету налога на доходы физлиц находится в разделе Зарплата и кадры — Отчеты по зарплате — Регистр налогового учета по НДФЛ .

Эта форма разработана с учетом требований налогового законодательства. Если будете разрабатывать собственный регистр, учтите все требования п. 1 ст. 230 НК РФ.

Регистры налогового учета по прочим налогам

По другим налогам можно использовать в качестве регистров следующие отчеты в одноименном разделе:

Также могут понадобиться дополнительные регистры, необходимые для раскрытия расчета налоговой базы, в зависимости от специфики деятельности налогоплательщика. Например, в случае раздельного учета НДС это могут быть:

-

— формируется вне программы;

- Анализ распределения НДС ( Операции — Регламентные операции по НДС — Распределение НДС ).

По имущественным налогам можно использовать Справки-расчеты из регламентной операции в процедуре Закрытие месяца.

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

.Рассмотрим особенности учета у налогового агента по НДС при приобретении..В отчете Регистр налогового учета по НДФЛ (Налоги и взносы.

Карточка публикации

Данную публикацию можно обсудить в комментариях ниже.

Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Налоговые агенты ведут учёт доходов, полученных от них физическими лицами в календарном году, предоставленных вычетов, исчисленных и удержанных налогов в регистрах налогового учёта.

Формы регистров налогового учёта и порядок отражения в них аналитических данных налогового учёта и данных первичных учётных документов разрабатываются налоговым агентом самостоятельно (п. 1 ст. 230 НК РФ).

Разработанные регистры должны содержать сведения:

-

позволяющие идентифицировать физлицо-налогоплательщика;

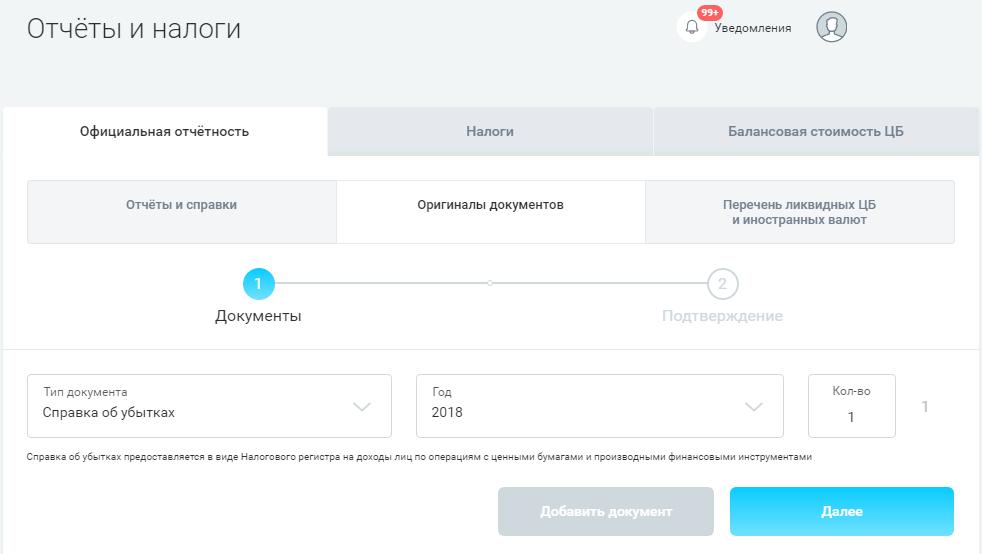

Поскольку налоговым периодом по НДФЛ является календарный год, то налоговые регистры формируются за данный период. Заказать оригинал документа можно через личный кабинет.

В зависимости от выбранного способа доставки получить оригиналы документов можно в ближайшем офисе брокера или по почте. Стоимость отправки документов на почтовый адрес — 50 руб.

За заказ одного экземпляра документа по стандартному периоду плата не взимается. Если требуется несколько экземпляров одного и того же документа или документ нужен за нестандартный период, то стоимость заказа составит 50 руб.

Читайте также: