Управление затратами на оплату труда кратко

Обновлено: 02.07.2024

Затраты в управленческом учете принято классифицировать по ряду признаков, среди которых основными являются следующие.

По экономическому содержанию выделяют следующие группировки: по элементам затрат и по статьям калькуляции. Для определения объемов используемых предприятием материальных, трудовых, финансовых ресурсов на всю производственно-хозяйственную деятельность независимо от их назначения и использования пользуются классификацией по экономическим элементам. Номенклатура элементов одинакова для всех предприятий.

Производственные затраты, образующие себестоимость продукции, состоят из следующих элементов:

− затраты на оплату труда;

− отчисления на социальные нужды;

− амортизация основных средств;

По статьям калькуляции группируют затраты для формирования себестоимости отдельных видов продукции. Перечень статей устанавливается для отдельных отраслей промышленности, исходя из особенностей технологии и организации производства. Примерные статьи калькуляции, отражающие затраты на производство продукции:

1) сырье и материалы;

2) возвратные отходы (вычитаются);

3) покупные изделия, полуфабрикаты, услуги производственного характера сторонних предприятий;

4) топливо и энергия на технологические нужды;

5) основная заработная плата производственных рабочих;

6) дополнительная заработная плата;

7) отчисления на социальные нужды;

8) расходы на подготовку и освоение производства;

9) расходы на содержание и эксплуатацию оборудования;

10) цеховые расходы (общепроизводственные);

11) общезаводские (общехозяйственные);

12) потери от брака;

13) прочие производственные расходы.

По степени однородности затраты бывают одноэлементными и комплексными. Одноэлементные затраты – те, которые на данном предприятии не могут быть разложены на слагаемые. Комплексные – состоят из нескольких экономических элементов. Например, цеховые (общепроизводственные), в которые входят почти все элементы.

Для расчета себестоимости единицы продукции по способу включения в себестоимость единицы продукции затраты делят на прямые и косвенные.

Прямые – прямые материальные, прямые трудовые, т.е. те, которые прямо относятся на готовый продукт. Прямые материальные – затраты основных материалов, которые становятся частью готовой продукции, их стоимость может прямо и экономично относить на определенное изделие.

Материалы могут быть основными и вспомогательными. Вспомогательные – гвозди для мебели, болты в автомобили, клей и т. д. – косвенные общепроизводственные.

Прямые трудовые – расходы по оплате труда основных производственных рабочих. Эти затраты можно снизить путем повышения эффективности (производительности труда). Остальные затраты труда, которые нельзя прямо и экономично отнести на определенный вид готовых изделий – косвенные. Это механики, контролеры и другие вспомогательные рабочие.

Косвенные (общепроизводственные) – нельзя отнести на готовый продукт прямо, они распределяются между отдельными изделиями согласно выбранной на предприятии методики (пропорционально основной заработной плате, количеству отработанных машино-часов, часов отработанного времени и т. п.). Они не зависят от объема производства.

По связи затрат с технологическим процессом затраты бывают основные и накладные. Основные – затраты всех видов ресурсов (сырье, материалы, полуфабрикаты, амортизация основных производственных фондов, заработная плата основных производственных рабочих), которые связаны с выпуском продукции. Это важнейшая часть затрат.

Накладные расходы делятся на две группы:

− накладные общепроизводственные – организация, обслуживание и управление производством;

− накладные общехозяйственные – организация и управление предприятием.

Общепроизводственные – 1) РСЭО – амортизация оборудования и транспортные средств, текущий уход и ремонт оборудования, энергозатраты на оборудование, услуги вспомогательных производств, заработная плата рабочих и пр.; 2) общецеховые – производственное управление, подготовка и организация производства, амортизация зданий, сооружений, производственного инвентаря, содержание аппарата управления производственного подразделения и т. д.

Общехозяйственные – административное управление, расходы по техническому, производственному управлению, расходы по управлению снабженческо-заготовительной, финансово-сбытовой деятельностью; на подготовку, набор, отбор, обучение персонала, оплату услуг внешних организаций (аудиторских) ремонт зданий, сооружений, инвентаря, налоги, сборы, платежи.

По сфере возникновения все затраты делят на производственные и внепроизводственные. Первая группа отражает расходы, связанные с производством продукции, а вторая – затраты, формируемые в процессе реализации.

Рассмотрим цели, алгоритм проведения и состав аналитических показателей основных видов анализа фонда оплаты труда как ключевого показателя затрат на персонал предприятия.

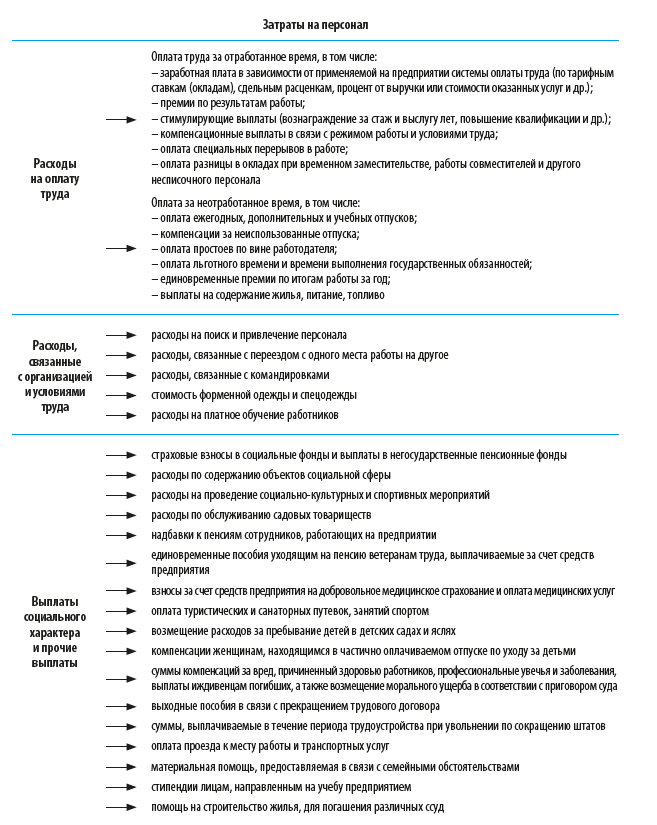

Классификация затрат на персонал

1. Расходы на оплату труда (фонд оплаты труда или фонд заработной платы).

2. Расходы, связанные с организацией и условиями труда.

3. Выплаты социального характера и прочие выплаты, не относящиеся к первым двум группам.

Рассмотрим, какие расходы входят в каждую из этих групп (рис. 1).

Для всех предприятий независимо от сферы, специфики и масштабов деятельности в структуре затрат на персонал наибольший вес имеют затраты первой группы — расходы на оплату труда.

Кроме того, расходы на оплату труда напрямую связаны с повышением эффективности использования трудовых ресурсов, а именно с повышением производительности труда персонала. В связи с этим рассмотрим порядок проведения анализа расходов на оплату труда персонала без учета затрат, связанных с организацией и условиями труда, и выплат социального характера.

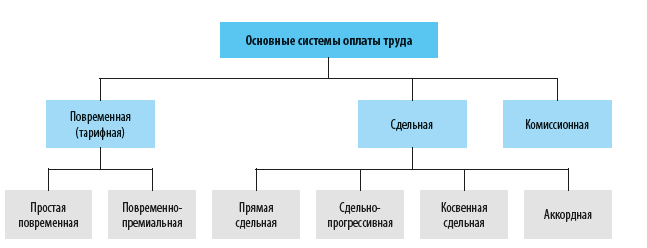

Системы оплаты труда

Алгоритм проведения и состав показателей анализа расходов на оплату труда напрямую зависит от применяемой на предприятии системы оплаты труда, под которой в общем виде понимается совокупность правил по установлению и осуществлению работодателем выплат работникам за их труд.

В связи с тем что коммерческие компании разрабатывают системы оплаты труда самостоятельно, сейчас есть много различных систем оплаты труда. Самые распространенные из них — повременная, сдельная и комиссионная.

Основные системы оплаты труда и их разновидности представлены на рис. 2.

Повременная (тарифная) система оплаты труда

При повременной (тарифной) системе оплате труда заработная плата работника рассчитывается исходя из двух составляющих:

1) фактически отработанного этим сотрудником времени;

2) тарифной ставки (оклада).

К сведению

Тарифная ставка (оклад) — это размер вознаграждения за труд определенной сложности, произведенный в единицу времени (месяц, день, час).

Тарифная система оплаты труда позволяет дифференцировать заработную плату всех работников предприятия в зависимости от их категорий на основе тарифной сетки.

Основные виды повременной (тарифной) системы оплаты труда:

Простая повременная система оплаты труда

При простой повременной системе оплаты труда размер заработной платы работника зависит от его должностного оклада (тарифной ставки) согласно штатному расписанию предприятия и количества фактически отработанного сотрудником времени.

Если в течение месяца работник отработал все рабочие дни, то размер его заработной платы будет равен его должностному окладу. В случае если сотрудник отработал не все рабочее время, оплата труда будет выплачена пропорционально фактически отработанному времени.

В качестве расчетного могут применяться разные периоды: месяц, день или час.

Должностной оклад начальника планово-экономического отдела — 70 тыс. руб. в месяц. В месяце выплаты заработной платы 22 рабочих дня, фактически отработано 20 дней.

Следовательно, заработная плата работника составит:

70 000 / 22 × 20 = 63 636 руб.

Повременно-премиальная система оплаты труда

При повременно-премиальной системе оплаты труда дополнительно к должностному окладу, рассчитываемому по вышеописанному правилу, начисляется и выплачивается премия. Как правило, размер премии устанавливается в процентах от должностного оклада (тарифной ставки) на основании разработанного в компании локального нормативного акта по труду (положение о премировании работников), либо коллективного договора, либо приказа (распоряжения) руководителя предприятия.

Начальнику планово-экономического отдела по итогам месяца положена премия — 30 % от должностного оклада (остальные данные берем из предыдущего примера).

Следовательно, заработная плата работника составит:

70 000 / 22 × 20 + (70 000 / 22 × 20) × 30 / 100 = 82 727 руб.

Сдельная система оплаты труда

При сдельной системе оплате труда заработная плата работника зависит от результатов его труда: чем больше изготовил продукции (выполнил работ. оказал услуг), тем больше заработная плата. Такой подход, безусловно, мотивирует сотрудников повышать производительность труда. Кроме того, при сдельной системе оплаты труда работодателю не нужно контролировать, как работники используют рабочее время: каждый сотрудник заинтересован в том, чтобы произвести максимальное количество продукции.

Заработная плата при сдельной системе оплате труда рассчитывается исходя из установленной работодателем сдельной расценки.

К сведению

Сдельная расценка — размер выплаты работнику за изготовление им единицы продукции или выполнение одной конкретной трудовой операции.

В зависимости от особенностей исчисления заработной платы сдельная система оплаты труда подразделяется на:

А. В. Миляев,

ведущий аналитик, канд. экон. наук

Целью настоящей работы является экономическое обоснование приоритетных направлений в области повышения эффективности затрат предприятия на оплату труда.

Достижение поставленной цели связано с решением следующих задач:

- уточнение причин и места возникновения затрат на оплату труда, а также рассмотрение принципов и функций управления ими с точки зрения взаимосвязей и взаимодействия при принятии управленческих решений в процессе функционирования предприятия;

- исследование основных существующих концептуальных подходов к управлению затратами на оплату труда;

- выявление основных факторов и резервов оптимизации затрат;

- разработка альтернативной системы оплаты труда на предприятии на основе изученного теоретического материала.

Содержание

Работа содержит 1 файл

Диплом управление затратами на оплату труда 2.doc

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

УРАЛЬСКИЙ ГУМАНИТАРНЫЙ ИНСТИТУТ

Допустить к защите:

______________ к.э.н., доц. А.Н. Нэпп

________ д.и.н., проф. М.Н.Денисевич

Тема: Управление затратами на оплату труда на

О.С. Дашкун, группа ФК-441 сфз

Научный руководитель

_________________________ П.В. Бочков

Рецензент ______________________________ ____

ГОСТ контроль ________________ Ж.Р.Скребкова

Решение экспертной комиссии УрГИ

1 Теоретические аспекты управления затратами на оплату труда предприятия 9

1.1 Понятие и состав затрат на оплату труда 9

1.2 Нормативно-правовое регулирование оплаты труда 11

1.3 Основные формы и системы оплаты труда 13

1.4 Методы управления затратами на предприятии 23

2.1 Характеристика предприятия 40

2.2 Анализ структуры и динамики фонда заработной платы 51

2.3 Факторный анализ фонда заработной платы 52

3 Разработка рекомендаций и мероприятий по управлению затратами на оплату труда 68

3.1 Разработка мероприятий, направленных на повышение эффективности управления затратами на оплату труда 68

3.2 Результат от внедрения экономических мероприятий, направленных на повышение эффективности управления затратами на оплату труда 76

Список использованных источников 87

Приложение 1 (иностранный источник) 92

Бюджет предприятия зависит от многих факторов. Доходы, расходы, всевозможные вынужденные и невынужденные издержки, налоги и сборы – все это формирует чистую прибыль организации, и максимизировать ее – задача каждого предпринимателя, который стремится к успеху. Самая простая схема максимизации прибыли выглядит следующим образом: увеличить доходы, оптимизировать издержки. Оптимизировать – не просто сократить, а сделать оптимальными для развития и процветания бизнеса.

Ни одна организация не может обойтись без сотрудников, которые выполняют те или иные функции. Успех деятельности фирмы в конечном итоге формируется из успеха деятельности каждого сотрудника в отдельности. Однако вряд ли найдется действительно хороший специалист, который будет работать бесплатно. Поэтому любому сотруднику необходимо платить заработную плату. Но какую заработную плату, в каком объеме, в какой форме, в какой валюте, в конце концов?

Так как же заставить рабочую силу работать наиболее эффективно? Ответ на этот вопрос лежит в основе любой кадровой политики. И на первом месте по важности среди факторов, влияющих на эффективность использования рабочей силы, стоит система оплаты труда. Именно заработная плата, а зачастую только она, является той причиной, которая приводит человека на его рабочее место. Значение данной проблемы трудно переоценить. Вопрос о том, как сделать оплату справедливой, волнует уже не один десяток лет и руководителей предприятий, и специалистов по управлению персоналом.

Актуальность выбранной темы обусловлена тем, что необходимость управления затратами вообще и затратами на оплату труда, в частности, обуславливается той ролью, которую они играют в экономике предприятия, а именно их прямым участием в формировании прибыли предприятия. Именно прибыль в конечном итоге выступает основным условием конкурентоспособности и жизнеспособности предприятия. В современных условиях управление затратами становится действенным, а зачастую чуть ли не единственным способом эффективного решения этой задачи.

Предметом исследования является совокупность теоретических, методических и практических вопросов, отвечающих задачам результативного управления затратами на оплату труда в организациях (предприятиях).

Целью настоящей работы является экономическое обоснование приоритетных направлений в области повышения эффективности затрат предприятия на оплату труда.

Достижение поставленной цели связано с решением следующих задач:

- уточнение причин и места возникновения затрат на оплату труда, а также рассмотрение принципов и функций управления ими с точки зрения взаимосвязей и взаимодействия при принятии управленческих решений в процессе функционирования предприятия;

- исследование основных существующих концептуальных подходов к управлению затратами на оплату труда;

- выявление основных факторов и резервов оптимизации затрат;

- разработка альтернативной системы оплаты труда на предприятии на основе изученного теоретического материала.

Рабочая гипотеза исследования состоит в том, что эффективное управление затратами предприятия на оплату труда невозможно без учета стратегических перспектив его функционирования, что требует формирования задач на стратегическом уровне и их дальнейшей декомпозиции от стратегического до оперативного уровня.

Новизна исследования заключается в разработке и обосновании комплекса организационно-управленческих мер, способствующих повышению эффективности деятельности предприятий за счет оптимизации системы оплаты труда

Степень и уровень разработанности проблемы. Разные аспекты управления затрат на оплату труда рассмотрены в работах отечественных авторов: Дроздова В.В., Кузнецова В.В., Бланк И.А., Флакиной В., Демьяненко В.И., Гончарука В.А., Т.А.Фроловой, Багиева Г.Л., Асаул А.Н.

Однако аналитический обзор представительного массива специальной литературы показал отсутствие актуальной идеи, которая послужила бы переходу предприятий с привычных систем оплаты труда на более эффективные. Теория и методология управления персоналом, а также затратами на оплату труда, должна уделять большое внимание проблеме оценки эффективности управления персоналом и затратами.

Эффективность означает результативность. Экономическая эффективность - это получение больших результатов при тех же затратах или снижение затрат при получении того же результата.

Любой, кто серьезно занимается бизнесом, обязательно видит существенную разницу между теоретическими построениями учебников и пособий и реальной практикой ведения дел. Немногие руководители могут похвастаться, что удачно применили стандартную схему, и не у всех из них дела обстоят так хорошо, как они об этом говорят.

Итак, что можно сказать о теории и практике в российском бизнесе? Теория полезна системностью подхода, многоаспектной проработкой моделей деятельности, учетом разнообразных существенных факторов. Системный подход – это фактически все, что может дать голая теория, но и это уже немало.

Практическую же пользу приносит внедрение теоретических положений с обязательной привязкой к конкретной ситуации на конкретном предприятии.

В процессе исследования применялись аналитические и экономико-статистические методы.

Предполагаемая практическая значимость дипломного проекта заключается в том, что его рекомендации носят целенаправленный характер в условиях рыночной экономики и позволяют повысить эффективность управления затратами на персонал на предприятии. Научная новизна проведенного исследования заключается в постановке, теоретическом обосновании и решении комплекса вопросов, связанных с управлением, контролем и рациональным использованием затрат на оплату труда.

Структура работы обусловлена ее целью и задачами, которые решались в процессе проведения исследования. Она состоит их введения, трех глав, заключения, списка использованной литературы и приложений. Во введении обосновывается актуальность темы, оценивается состояние изученности проблемы, формулируется цель и задачи исследования, определяются предмет и объект исследования, раскрываются методологические и теоретические основы решения поставленной проблемы, характеризуются элементы научной новизны в работе, их практическая значимость и направления использования; указываются положения, выносимые на защиту.

В третьей главе - РАЗРАБОТКА РЕКОМЕНДАЦИЙ ПО УПРАВЛЕНИЮ ЗАТРАТАМИ НА ОПЛАТУ ТРУДА даны практические рекомендации по решению проблем, выявленных в ходе исследования, рассчитан экономический эффект от внедрения данных мероприятий.

1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ ЗАТРАТАМИ НА ОПЛАТУ ТРУДА НА ПРЕДПРИЯТИИ

1.1 Понятие и состав затрат на оплату труда

Затраты на оплату труда – это любые начисления работникам в денежной и (или) натуральных формах, стимулирующие начисления и надбавки; компенсационные начисления, связанные с режимом работы или условиями труда; премии и единовременные поощрительные начисления; расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства Российской Федерации, трудовыми договорами (контрактами) и (или) коллективными договорами.

В этой статье пойдет речь о расходах на персонал. Разберемся, как правильно планировать и оптимизировать эти затраты.

Этот процесс является частью системы планирования затрат предприятия, и от него во многом зависит финансовая эффективность предприятия.

Следует учитывать, какой процент могут составлять расходы на персонал в главных финансовых показателях компании (прибыли, выручке), а также их окупаемость. Последнее подразумевает расчеты с целью выяснить, может ли предприятие позволить себе те или иные затраты.

Расходы на персонал тесно связаны с воспроизводством рабочей силы. Планирование по этой статье отражают в бюджете расходов на персонал предприятия.

Что собой представляют расходы на персонал

Перечень затрат на рабочую силу утвержден Международной организацией труда (МОТ) в Резолюции XI Международной конференции статистиков по труду. К ним относят траты на:

- прямую заработную плату и оклады;

- оплату неотработанных часов;

- денежные и премиальные вознаграждения;

- выплаты в натуральных измерителях;

- стоимость жилья персонала;

- социальное обеспечение работников;

- обучение персонала;

- культурно-бытовое обслуживание;

- налоги на использование труда наемного персонала;

- иное (возмещение оплаты проезда, стоимости рабочей одежды, компенсация трат на восстановление здоровья и т.д.).

В российском законодательстве тоже разъясняется, из каких компонентов состоят затраты на персонал (постановление Росстата от 28.11.2005 № 88):

- Плата за отработанные часы (в том числе заработная плата, выплачиваемая в денежной и иной формах, гонорары, комиссионные вознаграждения, доплаты и надбавки, премиальные и т.п.).

- Плата за неотработанные часы (ежегодные основные и дополнительные отпуска, учебные отпуска, за периоды простоя и др.).

- Однократные выплаты в качестве поощрений.

- Оплата питания и проживания, включаемая в зарплату.

- Помощь в обеспечении сотрудников жильем.

- Расходы на соцзащиту служащих (взносы на обязательное социальное страхование от несчастных случаев на производстве и т.п.).

- Траты на обучение персонала.

- Траты на культурно-бытовое обслуживание.

- Налоги и сборы (плата за привлечение иностранных работников, местные сборы и т.д.).

- Расходы, которые на предприятии не учитываются в качестве затрат на рабочую силу (доходы по акциям и иные выплаты от участия персонала в собственности организации, различные вознаграждения членам совета директоров и т.п.).

В современных условиях более жесткой конкуренции компании для выживания на рынке применяют новые методы работы с сотрудниками, требующие дополнительных затрат. Среди таких направлений выделяются:

- исследования и разработки по управлению человеческими ресурсами;

- оценка персонала;

- работа по повышению лояльности сотрудников к компании;

- создание привлекательного имиджа предприятия на рынке труда.

Из всего вышеизложенного можно выделить следующие основные элементы затрат на персонал.

Формулы для расчета

Расходы на сотрудников подсчитывают по специальным формулам. Обычно целью здесь выступает выявление экономии денежных средств, которая была достигнута оптимизацией затрат на рабочую силу. Например, часто используют показатель экономии, достигнутой за счет изменения должностного состава.

Расходы на содержание персонала, формула для расчета экономии, достигнутой за счет изменения должностного состава:

Эд = Ф1 – Ф2, где

Эд — экономия, достигнутая за счет изменения должностного состава,

Ф1 и Ф2 — годовой фонд заработной платы до и после пересмотра должностной структуры.

Как грамотно организовать расходы на оплату труда

Эти расходы прописывают в бюджете затрат на работников, который является частью общего бюджета предприятия. В процессе планирования важно учитывать взаимосвязь с другими элементами основного бюджета (например, прибылями и убытками), чтобы структура и уровень затрат на работников соответствовали возможностям организации.

В общем виде процесс организации расходов на оплату труда выглядит следующим образом:

- Подготовка и анализ важной информации (оценка деятельности текущего этапа и прогноз результатов). Проводят анализ планов отделов и их корректировку. Это выполняется для того, чтобы рост расходов на работника не опережал темпы производительности труда. К ограничениям бюджета относят нехватку средств для его исполнения, дефицит опытных кадров, невозможность покупки ресурсов по приемлемой стоимости, рост конкуренции.

- Постановка целей (основных показателей эффективности, качественных и количественных, которые будут применяться для оценки бюджета). Например, это может быть объем реализованной продукции на один рубль затрат на работников, соотношение темпов роста показателей реальной заработной платы и производительности труда и другое.

- Составление бюджета ресурсов (определение объектов затрат). Например, это может быть определение числа специалистов, которым требуется повышение квалификации.

- Перевод бюджета ресурсов в бюджет денежных затрат. Например, число сотрудников, которым нужно повысить квалификацию, умножают на среднюю стоимость обучения одного служащего. При этом отклонение не должно быть более 8–10% от факта.

- Анализ, контроль, внесение правок.

- Утверждение бюджета.

- Организация работ по выполнению бюджета.

- Выполнение бюджета.

Следует отметить, что статья расходов на оплату труда из всех статей затрат на персонал требует большего внимания, поскольку она самая значимая. Планируйте ее с учетом налогового и трудового законодательства РФ и предписаний МОТ.

Важнейшие принципы организации расходов на оплату труда касаются:

- Согласования темпов роста производительности труда и реальной заработной платы.

- Учета и прогнозирования влияния рынка труда.

- Простоты, доступности и логичности для работников алгоритма формирования затрат на оплату труда.

Как планировать расходы на обучение персонала

Первым шагом должна быть оценка потребности в обучении сотрудников. Сегодня с этой целью применяют такие методы, как:

- метод экспертных оценок (потребность в обучении выявляют на основе заявок от начальников подразделений);

- социологическое исследование (опрос менеджмента и сотрудников);

- оценка персонала (в том числе квалификации и др.).

Последний метод признается самым объективным, но он и самый затратный для организации. В процессе планирования расходов на обучение следует учесть число работников, которые нуждаются в обучении, методы и формы обучения (внутри компании, вне ее или дистанционно).

Крупные предприятия иногда создают собственные учебные центры. В этом случае в структуре затрат учитывают стоимость аренды помещения для учебного центра и расходы на его обслуживание, оснащение оргтехникой и аппаратурой, стоимость методических и обучающих материалов.

Как оптимизировать и сократить расходы на персонал

Оптимизация расходов на персонал производится по двум основным направлениям:

- Оптимизация численности (сокращение штата).

- Оптимизация рабочих процессов (изменение штатного расписания, усовершенствование системы организации труда, сокращение затрат на рабочие площади и т.д.).

Среди конкретных методов сокращения затрат можно выделить:

- Модернизацию оргструктуры. Это один из самых эффективных методов снижения издержек. Он включает ликвидацию ненужных должностей, обнаружение и устранение дублирующих обязанностей, отказ от направлений деятельности, не формирующих добавленной стоимости.

- Выведение служащих за штат. Речь идет об аутсорсинге или аутстаффинге и аналогичных методах. При грамотном подходе можно добиться существенной экономии.

- Оптимизация системы оплаты труда. Лучшим вариантом здесь станет создание максимальной зависимости зарплаты от результатов труда. Такие условия создают постепенно, снижая фиксированную часть дохода и повышая ее переменную составляющую. В итоге повышается мотивация персонала и производительность труда.

- Сокращение затрат на хозяйственные нужды. Этот метод предполагает отказ от лишних услуг, создание мобильных рабочих мест, внедрение посменного рабочего распорядка, оптимизацию рабочих площадей. Также организация может экономить и на мелочах (интернет-трафике, междугородних звонках и т.д.).

Как правильно вести бюджетирование расходов на персонал

Инструменты планирования и бюджетирования расходов на персонал, выступающие в качестве альтернативы сокращению штата:

Читайте также: