Страхование в современной россии кратко

Обновлено: 04.07.2024

Непредвиденные ситуации, приводящие к финансовым тратам, могут возникнуть в любую минуту. Как защитить себя от их последствий? Страхование это позволяет сделать довольно просто. При таком происшествии страховая компания компенсирует необходимые затраты. Рассмотрим подробнее, что из себя представляет данная сфера отношений и как она работает.

Что такое страхование

Обеспечивается такая защита за счет формируемых денежных фондов, которые аккумулируют средства, уплачиваемые в виде страховых взносов. Именно из них производятся выплаты в случае наступления неблагоприятных событий.

Какая это сфера деятельности

Страхование – это сфера финансовой деятельности, суть которой заключается в объединении средств множества людей для того, чтобы покрыть убытки любого из них при возникновении вероятностных событий. Посредником в данных отношениях, звеном, отвечающим за накопление денег и их выплату пострадавшим, является страховая компания.

Таким образом, страхование означает систему, позволяющую физическим лицам и организациям с помощью внесения платежей в страховые фонды, возместить понесенный ущерб в результате негативного воздействия внешних факторов.

ИНТЕРЕСНО! С помощью страхования индивидуальные риски переносятся на более широкий круг лиц, а страховые фирмы получают дополнительный доход от размещения собранных средств в различные инвестиционные проекты.

Зачем нужно страхование

В жизни каждого человека существует огромное количество рисков, вызывающих финансовые потери: встречаются разнообразные опасности, влияющие на жизнь, самочувствие, собственность. Привести к ним могут различные явления и их последствия, связанные или нет с деятельностью людей.

Вероятностная опасность связана с понятием риска. Риск выражает собой будущие отрицательные последствия любого события, которые могут обернуться одним из трех направлений:

- последствия события окажутся благоприятными;

- последствия события будут нулевыми (не приведут ни к какому результату);

- последствия окажутся негативными и приведут к убыткам.

Риск связывают именно с третьим направлением возникающих последствий любого события. Он приводит к появлению ущерба, который возможно измерить в материальном выражении (в отличие от риска).

Именно наличие разнообразных рисков и возникновение вероятности ущерба привели к появлению системы защиты от таких случайностей. Общество стало применять различные методы для прогнозирования рисков, что сделало возможным уменьшить их отрицательные последствия, а именно компенсировать ущерб. Одним из самых эффективных способов управления рисками является страхование.

Страхование дает возможность нести общую ответственность множества членов общества за ущерб, который может понести любой из них. Делается это за счет специального денежного фонда, который имеется у страховой организации и формируется за счет платежей всех участников.

- Рисковую. Страхование позволяет избежать финансовых потерь, возникающих в результате реализации рисков. Предприятие страхования берет ответственность за их происшествие в обмен на поступление страховых взносов.

- Предупреждающую. Страховые организации ведут деятельность по предупреждению и минимизации последствий негативных происшествий. С этой целью ими формируются специальные фонды предупредительных мероприятий.

- Контрольную. Данная функция проявляется в создании и использовании средств специальных фондов строго по целевым направлениям.

- Сберегательную. Такая функция реализуется благодаря существованию специальных накопительных страховых программ, позволяющих клиентам сохранить и приумножить их средства.

Разновидности страхования

В действующем законодательстве определены виды страхования , имеющие разнообразные основания для дифференциации. Наиболее часто можно встретить определения обязательного и добровольного страхования, а также классификацию в зависимости от объектов договоров:

- личное ;

- имущества ;

- ответственности;

- предпринимательских рисков .

Добровольное и обязательное страхование

Первый вид основывается на добровольном согласии всех сторон договора на его оформление. При этом имеется возможность самостоятельно выбрать перечень необходимых услуг и оговорить индивидуальные условия.

ВАЖНО! Организация не имеет права обязывать клиента в приобретении тех или иных услуг под предлогом отказа оформления договора.

Условия и обязанность обязательного страхования регламентируются положениями законодательных документов. Не заключение таких договоров может спровоцировать наступление ответственности. Примером такого страхования является ОСАГО, обязательное для всех автолюбителей.

Другие виды страхования

Классификация на основании объекта зависит от того, на что направлена страховка. В случае имущества – это материальные вещи. При страховании жизни – это жизнь и физическое состояние человека. Когда страхуется ответственность, снижаются риски за причиненный вред другим людям.

Личное страхование

В таком виде организация принимает на себя ответственность осуществить выплаты при наступлении событий, приведших к смерти или вреду состояния застрахованного.

Такими программами являются:

- жизни;

- от несчастных происшествий;

- врачебной помощи;

- обеспечения по достижению определенного возраста;

- на случай утраты работоспособности.

Страхование имущества

В такой ситуации происходит защита материальных ценностей от рисков:

- возгорания, потопа и других стихийных происшествий;

- проблем с инженерными системами домов;

- порчи ценностей другими людьми;

- кражи и др.

При этом застраховать свое имущество может любой человек или предприятие. А если произойдет событие, предусмотренное соглашением, компания-страховщик обязуется выплатить понесенный ущерб.

Договора ответственности

В данном случае происходит защита финансовых интересов лиц, связанная с необходимостью возмещения нанесенного ими ущерба другим людям. Если случится так, что вы нанесете непреднамеренный вред состоянию другого человека или его вещам, выплаты производит страховая компания.

Защита предпринимательских рисков

Такой вид предусматривает защиту от понесения убытков или неполучения доходов от ведения бизнеса при условии невыполнения другими сторонами своих обязательств или возникновения ситуаций, не зависящих от владельца.

Правовое регулирование страхования

Основными актами, регулирующими страховые отношения, являются ГК РФ и Закон РФ № 5015-1. Также в данной сфере имеют силу и другие нормативные акты, такие как:

Таким образом, сущность страхования заключается в защитите от воздействия разнообразных факторов, вызывающих негативные последствия. Ответственность за них берет на себя страховая организация.

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- Высшее экономическое образование.

- 15 лет работы в банке.

- Независимый эксперт.

- Финансовый аналитик.

- Обладает сертификатами от ЦБ РФ. . Facebook. .

Для регулирования страхового рынка и контроля за деятельностью его игроков, в РФ разработана и утверждена официальная классификация видов страхования. Компании-страховщики могут самостоятельно выбирать направления страхования и комплекса услуг, оказываемых населению. Помимо этого, предусматривается система обязательных требований, которые компании должны соблюдать в своей работе. Бробанк изучил данный вопрос.

- Подробнее о классификаторе видов страхования в России

- Какие существуют виды страхования

- Обязательное страхование в РФ

- Личное страхование пассажиров

- Страхование сотрудников ФНС

- Страхование военнослужащих (прочих приравненных к ним профессий)

- Автогражданская ответственность (ОСАГО)

- Ответственность перевозчика (воздушные суда)

- Страхование ОПО

- Медицинское страхование (ОМС)

- Виды добровольного страхования

- Добровольное медицинское страхование (ДМС)

- ДСАГО и КАСКО

- Страхование в банковской сфере

- Жизнь, здоровье, несчастные случаи

- Прочие виды добровольного страхования

Подробнее о классификаторе видов страхования в России

Это система направлений и видов страхования, которая имеет древовидное выражение. То есть, от одного основного вида страхования может исходить несколько дополнительных направлений. Периодически в классификатор добавляются новые пункты. Последнее обновление было в 2012, когда в систему вписали страхование ОПО (опасно производственных объектов).

Статистическими сборами и контролем за страховым рынком занимается главный регулятор — Центральный Банк Российской Федерации. Компании-страховщики не имеют права оказывать страховые услуги по направлениям, прямо не указанным в классификаторе. Также предусматриваются некоторые виды, которые должны оказываться страховыми компаниями обязательно.

Какие существуют виды страхования

Следует разделять систему страхования в России на два основных направления — обязательное и добровольное. К первому направлению относятся виды страхования, которые предусматриваются федеральным законодательством, и положены каждому гражданину РФ вне зависимости от его желания.

Ко второму направлению относятся услуги, которыми граждане и организации пользуются по необходимости, и только по своему желанию. Принуждать пользоваться такими услугами не имеют права ни государственные органы, ни сами компании-страховщики. Здесь все строго добровольно.

Обязательное страхование в РФ

В данном случае речь идет об отношениях между страхователем и страховщиком, которые возникают в силу действующего закона. Государство, вводя подобную обязанность в отношении граждан, контролирует правила оказания услуг, тарифы, страховые суммы. Также принято выделять социальное страхование, которое всегда рассматривалось отдельно. Здесь страховщиком выступает само государство в лице таких органов, как ФСС и ПФР.

Только законом определяется круг возможных выгодоприобретателей, страхователей, страховых объектов. У страховщиков в этом отношении практически не остается свободы выбора, так как они обязаны оказывать такие услуги также в силу закона. Всего законодательство различает 7 видов обязательного страхования, по которым компании-страховщики отчитываются перед главным регулятором.

Личное страхование пассажиров

Под данным видом понимается обязательное оформление страхового полиса на базовые медицинские услуги при выезде гражданина за пределы Российской Федерации. Туристические операторы обязаны оформлять договоры с физическими лицами только после их согласия на дополнительные услуги страхования. При этом предусматривается следующая система правил:

- Клиент вправе самостоятельно выбирать компанию-страховщика.

- Туроператор вправе предложить клиенту несколько вариантов по оформлению страховки.

- Страховой полис прикладывается к договору оказания туристических услуг.

Страхование сотрудников ФНС

Отдельным обязательным видом является оформление полиса на каждого сотрудника системы органов ФНС при поступлении на работу. УФНС контролирует, чтобы при заключении трудового соглашения с работником, на него параллельно оформлялась и страховка, охватывающая целый ряд случаев.

Обязательным требованием здесь является наступление события (случая) только при исполнении инспектором служебных обязанностей. Заключение соглашений с компаниями-страховщиками УФНС производит на основании государственного тендера (государственного торга).

Страхование военнослужащих (прочих приравненных к ним профессий)

Если деятельность государственного служащего связана с профессиональными рисками, федеральный закон обязывает управление ведомства или министерства обеспечить страховку каждой штатной единице. Под данное требование подпадают:

- Военнослужащие.

- Сотрудники системы МВД, включая органы миграционного контроля и вневедомственной охраны.

- Работники МЧС.

- Служащие в системе ФСИН.

- Таможенные служащие.

- Работники органов Прокуратуры и СК РФ.

- Сотрудники ФСБ.

- Служащие органов ФССП.

- Аппарат ФСО.

В список включаются все правоохранительные и силовые структуры РФ. Объектом страхования здесь выступает жизнь и здоровье страхователя, который ввиду своих служебных обязанностей сталкивается с потенциальной и реальной опасностью. Полисы выдаются сотрудникам указанных ведомств бесплатно.

Автогражданская ответственность (ОСАГО)

Самый “популярный” вид страхования в РФ, официально введенный действие в 2002 году. В соответствии с положениями одноименного федерального закона, на территории России ответственность каждого автовладельца должна быть застрахована в обязательном порядке.

Тарифы и правила оказания услуг компаниями-страховщиками регулируются федеральным законодательством. Цены на полисы зависят от ряда факторов, основным из которых является безаварийный водительский стаж потенциального страхователя. За отсутствие полиса предусматривается административная ответственность.

Ответственность перевозчика (воздушные суда)

Еще один вид обязательного страхования, объектом которого выступают риски пассажиров — клиентов авиакомпаний. Данный вид так же диктуется федеральным законодательством. В качестве потенциальных рисков признаются следующие:

- Любые негативные последствия, связанные с сохранностью пассажирского багажа или груза — утрата, повреждение, хищение.

- Причинение вреда здоровью пассажирам или наступление смерти.

- Причинение вреда здоровью или наступления смерти в результате физического контакта с корпусом воздушного судна или выпавшими из судна предметами.

Это одно из самых дорогих в плане страховых выплат видов страхования. В иных случаях совокупное возмещение здесь может превышать десятки миллионов рублей (или суммы в иностранной валюте).

Страхование ОПО

Один из самых “молодых” видов обязательного страхования. На законодательном уровне было принято решение обязать владельцев особо опасных объектов страховать свою ответственность, ввиду крайне повышенного уровня всевозможных рисков. В основном, в список ОПО включаются производственные объекты. Различается несколько уровней реальной и потенциальной опасности объекта:

- 1 класс — чрезвычайно высокая.

- 2 класс — высокая.

- 3 класс — средняя.

- 4 класс — низкая.

Класс опасности присваивается объекту при его государственной регистрации и внесении в Реестр. Занимаются страхованием непосредственно владельцы и управление данных объектов. За несоблюдение требований к обязательному страхованию предусматривается ответственность, суровость которой зависит от класса опасности объекта.

Медицинское страхование (ОМС)

Один из основных видов обязательного страхования, который предусматривается отдельным федеральным законом (N 326-ФЗ). Как и остальные виды, ОМС гарантируется государством каждому гражданину РФ и лицу, постоянно проживающему в пределах территории страны.

ОМС является бесплатным. Главным назначением этого федерального закона является обеспечение граждан бесплатными медицинскими услугами при соответствующей необходимости. Страхование производится на основе обязательного страхового полиса, который должен иметь каждый гражданин РФ. Полис выдается бесплатно аккредитованными страховыми компаниями, которые часто базируются непосредственно в лечебно-профилактических учреждениях.

ОМС состоит из базовой программы, в которую включаются болезни, травмы, увечья, подпадающие под бесплатную медицинскую помощь. По действующему законодательству в этот список включено большинство из распространенных человеческих болезней, за исключением тех, которые передаются половым путем. Также ОМС не распространяется на лечение ВИЧ, СПИДа, туберкулеза и некоторых других инфекционных заболеваний.

Виды добровольного страхования

В отличие от обязательного страхования, здесь намного больше направлений деятельности. Именно этот сегмент приносит страховщикам основную часть прибыли, так как не предполагает жестких законодательных рамок. Здесь у компаний есть полная свобода действий.

Вместе с этим, законодательная база все же имеется. В РФ действует ФЗ “О страховом деле”, который содержит основополагающие нормы и требования, которые компании должны соблюдать в процессе оказания страховых услуг. Далее будут описаны основные виды добровольного страхования, которые наиболее часто встречаются в практике.

Добровольное медицинское страхование (ДМС)

Это дополнительный в ОМС вид страхования, которым граждане пользуются по собственному желанию. Он включает в себя ряд платных медицинских услуг, которые оказываются лечебно-профилактическими учреждениями на платной основе. Как правило, сюда включаются услуги, которые не входят в ОМС, либо предполагают более качественное обслуживание.

Чаще всего ДМС используется в трудовых правоотношениях, когда работодатель предоставляет такую дополнительную преференцию своему сотруднику. В ДМС часто входит лечение в платных (частных) ЛПУ, а также отдых в санаториях и домах отдыха.

ДСАГО и КАСКО

Два добровольных вида автострахования, которыми граждане пользуются по своему усмотрению. Наиболее распространенная форма — КАСКО, которое представляет собой возмездное оказание услуг компаниями-страховщиками, с покрытием всех убытков, причиненных транспортному средству.

Ключевой момент: ОСАГО покрывает только часть убытков, которая устанавливается экспертами-оценщиками. В большинстве случаев средств на восстановление транспортного средства у страхователей попросту не хватает. Но этот вид страхования — обязательный, и стоимость полиса устанавливается федеральным законодательством.

Что касается КАСКО, то такой полис стоит в разы дороже, но в определенных случаях он покрывает все убытки, причиненные транспортному средству. Также он распространяется на те страховые случаи, которые не предусматриваются обязательным страхованием.

Страхование в банковской сфере

По определению данный вид страхования распространяется на ответственность заемщика по своим обязательствам перед кредитором. Банк заключает кредитный договор с клиентом, в котором заранее прописывается его обязанность застраховать свою ответственность. Используется услуга в следующих направлениях:

- Ипотека.

- Автострахование.

- Потребительское кредитование.

- Займы.

- Залоговое кредитование.

- Бизнес-сегмент.

- Банковские карты.

Если наступает страховой случай, и клиент не может далее выполнять свои кредитные обязательства, то все убытки перед банком покрывает страховая компания. Данный вид страхования получил широкое распространение в банковской сфере, особенно, когда речь заходит о крупных суммах кредита. Таким образом банки получают хорошие дополнительные гарантии.

Здесь же следует упомянуть о страховании вкладов и депозитов, которое пока имеет добровольный характер, но вскоре все кредитные организации станут участниками этой системы. Сейчас большинство банков уже подключены к этой опции.

Жизнь, здоровье, несчастные случаи

Не менее популярным видов является добровольное страхование жизни и здоровья. Каждый желающий может явиться в офис страховой компании, внести страховую премию и застраховать свою собственную жизнь. В случае смерти страхователя выгодоприобретателями будут те лица, которых он укажет в договоре с компанией.

Если происходит несчастный случай, и страхователь получает серьезное увечье, компания-страховщик полностью оплачивает ему лечение. Второй вариант — возмещение в денежном выражении, которое страхователь получает на руки.

Прочие виды добровольного страхования

В принципе, сегодня застраховать можно все, что угодно. Ограничений в этом отношении у компаний практически нет. Если деятельность компании-страховщика не вызывает вопросов у главного регулятора, то компании могут свободно оказывать услуги населению. Среди прочих видов добровольного страхования следует выделить следующие:

- Железнодорожного транспорта.

- Водного транспорта.

- Рисков стихийных явлений.

- Ответственности перед третьими лицами.

- Инвестиций и финансовых рисков.

- Судебных расходов.

- Выданных и принятых гарантий.

- Медицинских расходов.

Это неполный список всех услуг, которые оказываются страховыми компаниями. Отдельный страховщик может предложить клиенту индивидуальный набор опций за дополнительную плату. Полный список, как правило, вывешивается компаниями на собственных официальных сайтах.

Автор статьи проводит анализ правового регулирования страхования в современной России. Делается вывод о наличии проблем правового регулирования страхования в Российской Федерации.

Ключевые слова: страховое право, страховщик, страхователь, страховые правоотношения.

Страхование как экономическая категория может быть определено в виде особой системы экономических отношений, предполагающих формирование и последующее распределение целевых фондов денежных средств для возмещения убытков, возникающих у лиц, за счет взносов которых эти фонды сформированы и переданы в управление созданной для этого страховой организации. Для страховщика страхование является предпринимательской деятельностью. Его интерес заключается не только в получении и аккумулировании страховых премий, но и в извлечении инвестиционного дохода. Страховая деятельность страховщика возможна потому, что не каждый страхуемый по договору риск реализуется, но по каждому договору уплачивается страховая премия, позволяющая сформировать фонд для страховой выплаты, получить прибыль от использования этих привлеченных денежных средств [1].

Страхование словно социальный механизм, который обеспечивает материальное возмещение потерь, понесенных в результате неудачного стечения обстоятельств, когда денежные выплаты осуществляются из аккумулированных взносов всех участников страховых отношений. Страхование можно рассматривать как некий фонд, куда все страхователи уплачивают определенные взносы (страховые премии) и взамен при наступлении страхового случая страхователь может обратиться в данный фонд за денежной выплатой [2].

Развитие страхового дела в Российской Федерации осуществляется в рамках страховых институтов, имеющих развитую инфраструктуру. Следует отметить, что страховая деятельность в Российской Федерации находится под надзором государства. Подобная практика используется не только в Российской Федерации, но и по всему миру. Функции страховой деятельности, ее специфика обусловливают необходимость не только гражданско-правового, диспозитивного регулирования, но и государственного. Необходимость публичного вмешательства объясняется авторами рядом причин: возможностью оказывать существенное влияние на состояние финансового рынка в целом; выполнением важнейшей социальной функции — защиты страхователей от неблагоприятных последствий; участием в страховых правоотношениях непрофессионального субъекта — страхователя, который нуждается в повышенной защите; необходимостью обеспечения устойчивости страховщика, контроля выполнения обязательств ввиду длящегося характера страховых правоотношений [5].

Вместе с тем, страхование в России имеет ряд правовых недостатков. Так, И. В. Сарнаков утверждает, что мировая практика применения механизма страхования банковских вкладов разнообразна. И сравнительно молодая система страхования вкладов Российской Федерации нуждается в постепенном изменении и реформировании. Это касается увеличения гарантированного возмещения банковского вклада в случае наступления страхового случая, а также постепенного изменения субъектного состава, путем включения в систему страхования юридических лиц. Такие изменения помогут оживить банковский сектор и повысить уровень привлекательности национальной банковской системы [6].

Применение современной редакции Закона об ОСАГО порождает ряд проблем для участников страхового правоотношения, так как не предоставляет полной страховой защиты как потерпевшим, так и лицу, ответственность которого застрахована. Так, потерпевший сначала за счет собственных средств осуществляет не предусмотренную Законом об ОСАГО доплату ремонта в пользу СТО и далее предъявляет требование к причинителю вреда. Напомним, что обязательное натуральное возмещение предусмотрено для граждан-потребителей, которые являются экономически более слабыми участниками гражданского оборота. Причинителями вреда также, как правило, выступают граждане, не обладающие повышенной платежеспособностью. Поэтому даже наличие вступившего в силу судебного решения о взыскании рассматриваемой доплаты не гарантирует восстановления прав потерпевшего. В связи с вышеперечисленным считаем, что на сегодняшний день Закон об ОСАГО в полной мере не решает основную задачу по защите потерпевших [7].

В настоящее время серьезной проблемой правового регулирования обязательного государственного страхования военнослужащих является эффективность действующего финансово-правового механизма его проведения через коммерческие страховые компании. Спорным является утверждение о том, что существующий финансово-правовой механизм проведения обязательного государственного страхования, несмотря на его смешанный характер и сочетание государственного финансирования и рыночных механизмов функционирования страхования, тем не менее является актуальным и востребованным, поскольку в сложившихся социально-экономических условиях государство не справляется с решением проблем социальных гарантий, а рыночные отношения в области страхования являются гарантией реализации защитной функции. Безусловно, рыночные отношения в области страхования, в том числе обязательного государственного страхования военнослужащих, положительно сказываются на развитии тех или иных сегментов страхового рынка России, однако утверждение о том, что рыночный механизм является гарантией реализации принятых страховщиками на себя обязательств, достаточно дискуссионное [8].

Таким образом, страхование является одной из форм обеспечения финансовой безопасности всего общества в целом, а также отдельного индивида в частности. Вместе с тем, анализ современных реалий общественных отношений позволяет сделать вывод о наличии в правовом регулировании страхования ряда проблем, препятствующих эффективной реализации основного предназначения страхования.

2. Голева Е. В. Понятие и виды договора страхования по английскому праву // Бизнес, Менеджмент и Право. — 2018. — № 4. — С. 16–19.

3. Санникова Л. В. Проблемы защиты прав потребителей страховых услуг // Предпринимательское право. — 2020. — № 2. — С. 17–26.

4. Кулеева И. Ю. Проблемы гражданско-правового регулирования страхования в сфере туристической деятельности // Современное право. — 2018. — № 5. -С. 51–55.

5. Файзрахманова Л. М. Особенности осуществления надзора на рынке страховых услуг // Актуальные проблемы российского права. — 2019. — № 10. — С. 47–55.

6. Сарнаков И. В., Денисов А. В. Обязательное страхование банковских вкладов: проблемы и перспективы развития // Банковское право. — 2018. — № 2. — С. 37–42.

7. Каримуллина А. Э. Страховое возмещение в натуральной форме по договору ОСАГО: проблемы законодательства и правоприменительной практики // Транспортное право. — 2020. — № 2. — С. 9–12.

8. Галагуза Р. В. Правовые проблемы государственного финансового контроля в сфере обязательного государственного страхования военнослужащих // Финансовое право. — 2019. — № 11. — С. 32–38.

Основные термины (генерируются автоматически): Российская Федерация, обязательное государственное страхование, гарантия реализации, лицо, область страхования, отношение, постепенное изменение, правовое регулирование страхования, страховая выплата, страховая деятельность.

Впервые годы становления рыночных отношений в России страхование находилось на периферии экономической деятельности. Бизнес планировал операции на короткие сроки, и основную опасность представляли риски, от которых невозможно застраховаться: политическая и финансовая нестабильность, криминал, произвол чиновников и т. п. Начало восстановительного роста, относительная политическая стабилизация и упорядочение отношений собственности способствовали расширению горизонтов планирования, бизнес стал ориентироваться на стратегические цели, а страхуемые риски приобрели большую значимость для населения и предприятий. противоречивые.

Российский страховой рынок в своем становлении в условиях перехода к новым экономическим отношениям прошел несколько этапов. Условно их можно обозначить следующим образом:

1991-1996 гг. – период формирования страхового рынка, в котором были заложены законодательные основы его функционирования;

конец 1996 – август 1998 г. – принятие второй части ГК РФ, совершенствование законодательства в области страховой деятельности;

конец 1998 г. – наст. вр. – современный этап. Для его начала была характерна тенденция устойчивого сокращения числа и прибыли страховых организаций, но уже в 1999-2000 гг. она была успешно преодолена.

Спустя десятилетие количество страховых компаний может вновь уменьшится, в связи с изменением размеров уставного капитала.

С 1 января вступили в силу поправки, предусматривающие увеличение минимального размера уставного капитала страховых организаций.

Соответствующий закон был подписан Президентом РФ Дмитрием Медведевым весной 2010 г.

Устанавливается, что с 2012 г. минимальные уставные капиталы российских страховщиков увеличиваются в четыре раза по сравнению с ранее действовавшими нормативами.

В начале 90-х годов в Российской Федерации началось возрождение национального страхового рынка, которое продолжается в настоящее время. Законодательную базу правового регулирования национального страхового рынка заложил Закон РФ "О страховании" от 27 ноября 1992 г., вступивший в силу 12 января 1993 г. В это же время был создан Росстрахнадзор — Федеральная служба России по надзору за страховой деятельностью, которой были приданы контрольные функции за отечественным страховым рынком. В 1996 г. Росстрахнадзор был преобразован в Департамент страхового надзора Министерства финансов РФ.

В 1996 г. Правительством Российской Федерации было принято Постановление "О первоочередных мерах по развитию рынка страхования в Российской Федерации", которым предусмотрен ряд мер, направленных на совершенствование налогового законодательства, связанного со страховой деятельностью, а также участие международных финансовых организаций в финансировании мероприятий по развитию рынка страхования в России. В 1997 г. разрабатывается специальная целевая программа развития страхования и перестрахования рисков от крупных промышленных аварий, катастроф и стихийных бедствий. Совершенствование страхового рынка продолжается.

Страхование в России прошло несколько этапов развития. Крупные геополитические изменения, последовавшие в связи с распадом бывшего СССР, вызвали объективную необходимость возрождения национального страхового рынка в России, рассмотрим как страхование классифицируется для дальнейшего его анализа. Современный страховой рынок начал формироваться с 1991 года, большая часть компаний была создана с 1994 по 1996 годы — период либерализации экономики и становления новых рыночных институтов современного общества. Несомненно, развитие страхования в России в условиях первоначального накопления капитала не могло не сказаться на состоянии этого сектора. До сих пор российский страховой рынок далек от классических канонов, развивается медленно, особенно в части страхования физических лиц. Российский страховой рынок в настоящее время переживает период рецессии. В связи с мировым финансовым кризисом, многие страховые компании ожидают существенного снижения страховых взносов, а больше всего уже пострадали те виды страхования, что были связаны с кредитованием. Страховой бизнес каждой второй страховой компании сейчас убыточен. Если по данным за 1-ое полугодие 2008 года значение комбинированного коэффициента убыточности превышало стопроцентный уровень менее чем у трети российских страховых компаний, то в 1-ом полугодии 2009 года значение этого показателя приблизилось к 50%. Одновременно у каждой десятой страховой компании комбинированный коэффициент убыточности превысил 120%.

Кризис коснулся как крупных страховщиков федерального уровня (чей уход с рынка приведет к кризису доверия к страховым компаниям, еще большему падению добровольного спроса на страхование, росту страхового мошенничества), так и региональных страховых компаний. Они, в свою очередь, не выдерживают конкуренции с федеральными страховщиками на местах.

Также отмечается падение взносов на российском страховом рынке. Но, при этом, оно сопровождается высокими темпами роста объемов страховых выплат. В результате , к примеру, в 1-ом полугодии 2009 года уровень выплат на рынке личного страхования по сравнению с 1-ым полугодием 2008 года вырос на 12,1 п.п. (с 36,8% до 48,9%), на рынке страхования имущества – на 17,9% (с 33,9 до 51,7%).

Страховой рынок РФ в реальном исчислении не растет. К такому выводу пришел руководитель Центра стратегических исследований "Росгосстраха" Алексей Зубец, проанализировав статданные Федеральной службы по финансовым рынкам (ФСФР) по итогам трех кварталов 2011 года.

По его словам, доля страхования в ВВП практически не менялась по сравнению показателями аналогичных периодов прошлого года: в третьем квартале 2011 года она составила 1,12%, годом ранее - 1,14%. Такое изменение находится в пределах точности расчетов. "Так что можно утверждать, что в третьем квартале 2011 года реальный рост страхового рынка оказался нулевым. Роста страхового рынка в реальном исчислении не произошло", - отметил он, добавив, что в последний раз страховой рынок без учета обязательного медицинского страхования рос в реальном исчислении 2 года назад - в третьем квартале 2009 года.

В номинальном исчислении сборы страховой премии без учета ОМС за 9 месяцев 2011 года выросли на 17,5% по сравнению с аналогичным периодом прошлого года, в третьем квартале 2011 года рост составил 18% по сравнению с третьим кварталом 2010 года.

При этом аналитик видит позитивную динамику в развитии страхования за счет граждан. "Доля страхования за счет средств граждан в третьем квартале заметно увеличилась и составила 0,98% от доходов населения против 0,93% годом ранее. В наибольшей степени росту доли премии в доходах граждан способствовало увеличение расходов на страхование жизни (рост в третьем квартале на 58% по сравнению с третьим кварталом 2010 года), на страхование от несчастного случая (рост на 33%), а также на добровольное страхование гражданской ответственности автовладельцев (рост на 53%)", - сказал А.Зубец.

Основной рынок страхования за счет средств граждан - страхование каско автотранспорта - в третьем квартале вырос незначительно, всего на 12%, что ниже среднего роста по рынку в целом. Всего по этому виду страхования было собрано 34,2 млрд рублей. Во втором квартале 2011 года рост этого рынка был значительно большим - 24%. "Вероятно, здесь сказывается эффект высокой базы: в третьем квартале 2010 года рынок страхования автокаско оживился в связи с ростом продаж автотранспорта", - полагает специалист.

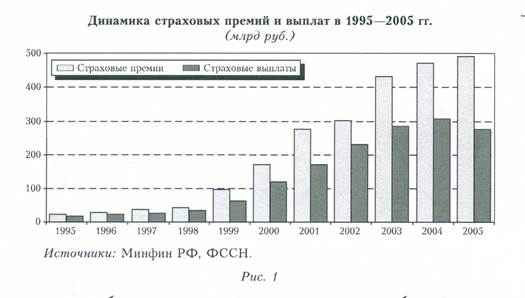

В период с 1995 – 2005 г.г. можно наблюдать увеличение страховых премий и выплат. Стоит заметить, что на протяжении данного десятилетия страховые премии всегда преобладали над выплатами и с 1999 года они стали стремительно набирать обороты.

Поквартальная динамика премий и выплат по страхованию жизни, 2004-2007 гг., млн. руб.

В период с 2004 – 2005 г.г. в личном страховании (в страховании жизни) выплаты преобладали над премиями, что является отрицательной динамикой для страховщиков. Данная тенденция продолжилась и до 2007 год, но имела незначительное различие в абсолютном выражении.

Данные 2011 года в области личного страхования свидетельствуют о том, что произошли серьезные изменения в объемах страховых премий и выплат.

Так страховые премии стали преобладать над выплатами, а именно 117,08 млрд. руб. против 60,24 млрд. руб. соответственно, что дает стимул страховщикам продолжать свою деятельность.

Страховые премии и выплаты по добровольному личному страхованию 2011 г.

Впервые годы становления рыночных отношений в России страхование находилось на периферии экономической деятельности. Бизнес планировал операции на короткие сроки, и основную опасность представляли риски, от которых невозможно застраховаться: политическая и финансовая нестабильность, криминал, произвол чиновников и т. п. Начало восстановительного роста, относительная политическая стабилизация и упорядочение отношений собственности способствовали расширению горизонтов планирования, бизнес стал ориентироваться на стратегические цели, а страхуемые риски приобрели большую значимость для населения и предприятий. противоречивые.

Российский страховой рынок в своем становлении в условиях перехода к новым экономическим отношениям прошел несколько этапов. Условно их можно обозначить следующим образом:

1991-1996 гг. – период формирования страхового рынка, в котором были заложены законодательные основы его функционирования;

конец 1996 – август 1998 г. – принятие второй части ГК РФ, совершенствование законодательства в области страховой деятельности;

конец 1998 г. – наст. вр. – современный этап. Для его начала была характерна тенденция устойчивого сокращения числа и прибыли страховых организаций, но уже в 1999-2000 гг. она была успешно преодолена.

Спустя десятилетие количество страховых компаний может вновь уменьшится, в связи с изменением размеров уставного капитала.

С 1 января вступили в силу поправки, предусматривающие увеличение минимального размера уставного капитала страховых организаций.

Соответствующий закон был подписан Президентом РФ Дмитрием Медведевым весной 2010 г.

Устанавливается, что с 2012 г. минимальные уставные капиталы российских страховщиков увеличиваются в четыре раза по сравнению с ранее действовавшими нормативами.

В начале 90-х годов в Российской Федерации началось возрождение национального страхового рынка, которое продолжается в настоящее время. Законодательную базу правового регулирования национального страхового рынка заложил Закон РФ "О страховании" от 27 ноября 1992 г., вступивший в силу 12 января 1993 г. В это же время был создан Росстрахнадзор — Федеральная служба России по надзору за страховой деятельностью, которой были приданы контрольные функции за отечественным страховым рынком. В 1996 г. Росстрахнадзор был преобразован в Департамент страхового надзора Министерства финансов РФ.

В 1996 г. Правительством Российской Федерации было принято Постановление "О первоочередных мерах по развитию рынка страхования в Российской Федерации", которым предусмотрен ряд мер, направленных на совершенствование налогового законодательства, связанного со страховой деятельностью, а также участие международных финансовых организаций в финансировании мероприятий по развитию рынка страхования в России. В 1997 г. разрабатывается специальная целевая программа развития страхования и перестрахования рисков от крупных промышленных аварий, катастроф и стихийных бедствий. Совершенствование страхового рынка продолжается.

Страхование в России прошло несколько этапов развития. Крупные геополитические изменения, последовавшие в связи с распадом бывшего СССР, вызвали объективную необходимость возрождения национального страхового рынка в России, рассмотрим как страхование классифицируется для дальнейшего его анализа. Современный страховой рынок начал формироваться с 1991 года, большая часть компаний была создана с 1994 по 1996 годы — период либерализации экономики и становления новых рыночных институтов современного общества. Несомненно, развитие страхования в России в условиях первоначального накопления капитала не могло не сказаться на состоянии этого сектора. До сих пор российский страховой рынок далек от классических канонов, развивается медленно, особенно в части страхования физических лиц. Российский страховой рынок в настоящее время переживает период рецессии. В связи с мировым финансовым кризисом, многие страховые компании ожидают существенного снижения страховых взносов, а больше всего уже пострадали те виды страхования, что были связаны с кредитованием. Страховой бизнес каждой второй страховой компании сейчас убыточен. Если по данным за 1-ое полугодие 2008 года значение комбинированного коэффициента убыточности превышало стопроцентный уровень менее чем у трети российских страховых компаний, то в 1-ом полугодии 2009 года значение этого показателя приблизилось к 50%. Одновременно у каждой десятой страховой компании комбинированный коэффициент убыточности превысил 120%.

Кризис коснулся как крупных страховщиков федерального уровня (чей уход с рынка приведет к кризису доверия к страховым компаниям, еще большему падению добровольного спроса на страхование, росту страхового мошенничества), так и региональных страховых компаний. Они, в свою очередь, не выдерживают конкуренции с федеральными страховщиками на местах.

Также отмечается падение взносов на российском страховом рынке. Но, при этом, оно сопровождается высокими темпами роста объемов страховых выплат. В результате , к примеру, в 1-ом полугодии 2009 года уровень выплат на рынке личного страхования по сравнению с 1-ым полугодием 2008 года вырос на 12,1 п.п. (с 36,8% до 48,9%), на рынке страхования имущества – на 17,9% (с 33,9 до 51,7%).

Страховой рынок РФ в реальном исчислении не растет. К такому выводу пришел руководитель Центра стратегических исследований "Росгосстраха" Алексей Зубец, проанализировав статданные Федеральной службы по финансовым рынкам (ФСФР) по итогам трех кварталов 2011 года.

По его словам, доля страхования в ВВП практически не менялась по сравнению показателями аналогичных периодов прошлого года: в третьем квартале 2011 года она составила 1,12%, годом ранее - 1,14%. Такое изменение находится в пределах точности расчетов. "Так что можно утверждать, что в третьем квартале 2011 года реальный рост страхового рынка оказался нулевым. Роста страхового рынка в реальном исчислении не произошло", - отметил он, добавив, что в последний раз страховой рынок без учета обязательного медицинского страхования рос в реальном исчислении 2 года назад - в третьем квартале 2009 года.

В номинальном исчислении сборы страховой премии без учета ОМС за 9 месяцев 2011 года выросли на 17,5% по сравнению с аналогичным периодом прошлого года, в третьем квартале 2011 года рост составил 18% по сравнению с третьим кварталом 2010 года.

При этом аналитик видит позитивную динамику в развитии страхования за счет граждан. "Доля страхования за счет средств граждан в третьем квартале заметно увеличилась и составила 0,98% от доходов населения против 0,93% годом ранее. В наибольшей степени росту доли премии в доходах граждан способствовало увеличение расходов на страхование жизни (рост в третьем квартале на 58% по сравнению с третьим кварталом 2010 года), на страхование от несчастного случая (рост на 33%), а также на добровольное страхование гражданской ответственности автовладельцев (рост на 53%)", - сказал А.Зубец.

Основной рынок страхования за счет средств граждан - страхование каско автотранспорта - в третьем квартале вырос незначительно, всего на 12%, что ниже среднего роста по рынку в целом. Всего по этому виду страхования было собрано 34,2 млрд рублей. Во втором квартале 2011 года рост этого рынка был значительно большим - 24%. "Вероятно, здесь сказывается эффект высокой базы: в третьем квартале 2010 года рынок страхования автокаско оживился в связи с ростом продаж автотранспорта", - полагает специалист.

В период с 1995 – 2005 г.г. можно наблюдать увеличение страховых премий и выплат. Стоит заметить, что на протяжении данного десятилетия страховые премии всегда преобладали над выплатами и с 1999 года они стали стремительно набирать обороты.

Поквартальная динамика премий и выплат по страхованию жизни, 2004-2007 гг., млн. руб.

В период с 2004 – 2005 г.г. в личном страховании (в страховании жизни) выплаты преобладали над премиями, что является отрицательной динамикой для страховщиков. Данная тенденция продолжилась и до 2007 год, но имела незначительное различие в абсолютном выражении.

Данные 2011 года в области личного страхования свидетельствуют о том, что произошли серьезные изменения в объемах страховых премий и выплат.

Так страховые премии стали преобладать над выплатами, а именно 117,08 млрд. руб. против 60,24 млрд. руб. соответственно, что дает стимул страховщикам продолжать свою деятельность.

Читайте также: