Статические методы оценки инвестиций кратко

Обновлено: 05.07.2024

Рассмотрим основные методы оценки эффективности инвестиционных проектов, более подробно и выясним их основные достоинства и недостатки.

Критерии и методы оценки инвестиционных проектов

Финансово-экономическая оценка инвестиционных проектов занимает центральное место в процессе обоснования и выбора возможных вариантов инвестирования в операции с реальными активами. В значительной степени она основывается на проектном анализе. Цель проектного анализа – определить результат (ценность) проекта. Как правило для этого применимо следующее выражение:

Результат проекта = Цена проекта - Затраты на проект

Прогнозная оценка проекта является достаточно сложной задачей, что подтверждается рядом факторов:

- инвестиционные расходы могут производиться или в разовом порядке, или на протяжении длительного времени;

- период достижения результатов реализации инвестиционного проекта может быть больше или равен расчетному периоду;

- проведение длительных операций приводит к росту неопределенности при оценке всех аспектов инвестиций, то есть к росту инвестиционного риска.

Эффективность инвестиционного проекта характеризуется системой показателей, отражающих соотношение затрат и результатов в зависимости от интересов его участников.

Оценка общей эффективности проекта для инвестора

Инвестиционные проекты могут быть как коммерческими, так и некоммерческими. Даже при некоммерческих проектах есть возможности потраченные, и есть возможности полученные.

Отличие инвестиционных проектов от операционной деятельности организации заключается в том, что затраты, предназначенные для однократного получения каких-то возможностей, не относятся к инвестициям. В этом случае, инвестор – это лицо, которое вкладывает свои возможности для многократного использования, заставляя их работать для создания новых возможностей.

Если для коммерческих проектов существуют способы оценки их эффективности, то как оценить эффективность проектов некоммерческих? Под эффективностью в общем случае понимается степень соответствия цели. Цель должна быть поставлена точно, детально и допускать только однозначный ответ – достигнута она или нет. При этом добиваться цели можно разными путями, а каждый путь имеет свои затраты.

Для решения по реализации коммерческого проекта проводится оценка его экономической эффективности. В случае некоммерческого проекта, если решено достигнуть цели, то выбор состоит в определении наиболее эффективного пути. При этом нефинансовые критерии должны иметь приоритет над финансовыми показателями. Но при этом цель должна быть достигнута наименее затратным способом.

Также при оценке некоммерческого проекта:

- следует учитывать устойчивость инвестора к реализации проекта – выдержит ли инвестор реализацию проекта;

- при определении альтернативных вариантов равного качества выбирается обычно наиболее дешевый вариант;

- желательно спланировать движение затрат (инвестиций) в динамике, чтобы заранее рассчитать силы, предусмотреть дефицит и позаботиться о привлечении дополнительных ресурсов, если это необходимо.

Оценка внешних эффектов проекта

2-ой нюанс оценки проектов состоит в том, будто проект будет иметь ценность не только в глазах инвестора. К примеру, вложения в образование неких людей принесет пользы больше не им самим, а сообществу в целом, которое потом использовало для своих нужд открытия и изобретения ученых.

Инвестиционные проекты коммерческих организаций на ряду с из коммерческой значимостью имеют также следующие эффекты:

1. Социальный эффект оценивается пользой проекта для общества, или живущего кругом места реализации плана, или работающего на проекте, и состоит:

- в повышении уровня зарплат;

- в развитии инфраструктуры и иных возможностей для населения вокруг места реализации проекта.

2. Налоговый эффект оценивается объемом прогнозируемых налоговых поступлений в бюджеты всех уровней (муниципальный, региональный, федеральный).

3. Бюджетный эффект оценивается в случае, если проект полностью или частично финансируется за счет бюджетных средств. Определяется, сколько денег после реализации проекта будет возвращено через налоговые платежи за определенный период времени.

4. Экологический эффект имеет место, если проект так или иначе затрагивает экологическую ситуацию.

Все результаты плана для остальных сторон существенны, так как фирма и проект пребывают в окружении сообщества, людей, государства, природы. Если от плана улучшается окружение, то наверное лучше и для коммерческой организации, которая реализует инвестиционный проект, так как в мире все взаимосвязано.

Общие подходы к определению эффективности инвестиционных проектов

В основе принятия решений инвестиционного характера лежит оценка экономической эффективности инвестиций. Рыночная экономика требует учета влияния на эффективность инвестиционной деятельности факторов внешней среды и фактора времени, которые не находят полной оценки в расчете указанных показателей.

В настоящее время приняты Методические рекомендации по оценке эффективности инвестиций и их отбору для финансирования (утверждены Минэкономики РФ, Минфином РФ и Госстроем России, 21 июня 1999 г. №ВК477).

В них достаточно полно нашли отражение результаты научных исследований отечественных и зарубежных экономистов в области методов оценки эффективности инвестиционных проектов.

Рассмотрим основные методы оценки эффективности инвестиционных проектов более подробно и выясним их основные достоинства и недостатки.

Статические методы оценки

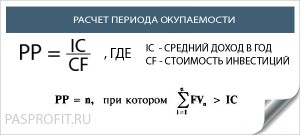

Срок окупаемости инвестиций (Payback period, PP)

Наиболее распространенным статическим показателем оценки инвестиционных проектов является срок окупаемости (Payback period, PP).

Под сроком окупаемости подразумевается период времени с момента начала реализации инвестпроекта до момента ввода в эксплуатацию объекта, когда доходы от текущей деятельности становятся равными первоначальным инвестициям (капитальные затраты и эксплуатационные расходы).

Данный показатель дает ответ на вопрос: когда произойдет полный возврат вложенного капитала? Экономический смысл показателя заключается в определении срока, за который инвестор может вернуть вложенный капитал.

Как измеритель критерий РР прост и легко понимаем. Однако он имеет свои недостатки, которые более подробно мы рассмотрим при анализе дисконтированного срока окупаемости (DPP), поскольку данные недостатки относятся как к статическому, так и динамическому показателям срока окупаемости. Основной недостаток этого коэффициента в том, что он не учитывает стоимость денежных средств во времени, то есть не делает различия между проектами с одинаковым сальдо потока доходов, но с разным распределением по годам.

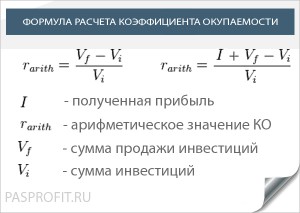

Коэффициент эффективности инвестиции (Account rate of return, ARR)

Коэффициент эффективности инвестиций (Account rate of return, или ARR) или учетная норма прибыли или коэффициент рентабельности проекта. Существует несколько алгоритмов исчисления данного показателя.

Первый вариант расчета основан на отношении среднегодовой величины прибыли (за минусом отчислений в бюджет) от реализации проекта за период к средней величине инвестиций:

Второй вариант определения коэффициента рентабельности проекта выглядит следующим образом:

Динамические методы оценки

Чистый дисконтированный доход (Net present value, NPV)

В вышеуказанных рекомендациях предложено официальное название данного критерия – чистый дисконтированный доход (ЧДД).

Величина NPV рассчитывается как разность дисконтированных денежных потоков доходов и расходов, производимых в процессе реализации инвестиции за прогнозный период. Суть критерия состоит в сравнении текущей стоимости будущих денежных поступлений от реализации проекта с инвестиционными расходами, необходимыми для его реализации.

Условия принятия инвестиционного решения на основе данного критерия сводятся к следующему:

если ЧДД > 0, то проект следует принять;

если ЧДД 1, то проект следует принять;

если PI CC, то проект следует принять;

если IRR 0, то IRR > CC(r); PI > 1;

если NPV PP.

Простейшие расчеты показывают, что такой прием в условиях низкой ставки дисконтирования, характерной для стабильной западной экономики, улучшает результат на неощутимую величину, но для значительно большей ставки дисконтирования, характерной для российской экономики, это дает значительное изменение расчетной величины срока окупаемости. Иными словами, проект, приемлемый по критерию PP, может оказаться неприемлемым по критерию DPP.

При использовании критериев PP и DPP в оценке инвестиционных проектов решения могут приниматься исходя из следующих условий:

- проект принимается, если окупаемость имеет место;

- проект принимается только в том случае, если срок окупаемости не превышает установленного для конкретной компании предельного срока.

Одним из существенных недостатков данного критерия заключается в том, что, в отличие от показателя NPV, он не обладает свойством аддитивности. В связи с этим при рассмотрении комбинации проектов с данным показателем необходимо обращаться осторожно, учитывая это его свойство.

В общем случае определение периода окупаемости носит вспомогательный характер относительно чистой текущей стоимости проекта или внутренней нормы рентабельности. Кроме того, недостаток такого показателя, как срок окупаемости, заключается в том, что он не учитывает последующих притоков денежных средств, а потому может служить неверным критерием привлекательности проекта.

Инвестиционные проекты различной сложности и рынков требуют от инвестора адекватной оценки в рамках определения того, насколько проект соответствует поставленным целям, срокам реализации, уровню риска и т.п.

В практике инвестиционного анализа существует множество способов определения эффективности вложенного капитала, начиная от простейших методов оценки рыночной конъектуры и вплоть до сложных и дорогостоящих моделей с использованием специальных программных комплексов и привлечения групп экспертов.

Однако также существует и такой подход в анализе инвестиций, когда требуется предварительная оценка вариантов вложения капитала на этапе подготовки проекта, когда необходимо произвести выбор из нескольких вариантов.

Для этого используется целая группа методов, которые состоят из двух главных направлений анализа и оценки:

- Первая группа включает модели, основанные на применении динамической составляющей работы инвестиционного капитала, т.е. зависимость его эффективности от временной стоимости денег — ставок процента или нормы дисконта. Эта методика является достаточно сложной и требует знания определенных условий, связанных с рыночными факторами, что не всегда может быть учтено при, например, проектах, финансирование которых происходит со значительными интервалами, из нескольких источников и т.п.

- Вторая группа включает в себя так называемые статистические методы оценки инвестиционных проектов, основой которых служит обработка информации фиксируемой на определенном моменте времени в прошлом.

В этой статье будет рассказано о том, что такое статистические методы оценки эффективности инвестиционных проектов, на каких принципах она построена и каким образом следует использовать эту методологию при анализе инвестиционных проектов на практике.

Статические методы оценки инвестиционного проекта — основные виды и их характеристика

В общем своем экономическом определении к статическим методам относятся методы сравнения альтернатив, основанные на расчетах за определенный период средних показателей, таких как затраты, прибыль, среднегодовая рентабельность, срок окупаемости инвестиций. Статические методы обоснования инвестиционных проектов используются в случаях, когда рассматривается только один период и предполагается, что инвестиционные расходы производятся в начале планового периода, а полезные результаты — в конце его.

Также статистическая оценка инвестиционного проекта применяется, когда долгосрочный проект может быть описан среднегодовыми показателями.

В рамках статических методов оценки наибольшее распространение получили следующие критерии сравнения:

- прибыль/затраты;

- средняя рентабельность;

- период окупаемости капитала.

Методика работы с такими инструментами анализа может происходить по следующим типовым алгоритмам:

- Если объем выручки за типичный период не меняется, т. е. не зависит от выбора объекта, то сравниваются затраты по каждому объекту, относящиеся к одному периоду.

- Альтернатива с меньшими полными затратами является более предпочтительной.

- Для альтернатив с различной производительностью рассчитываются сначала штучные затраты, если могут быть реализованы разные объемы продукции.

- Если инвестиционные альтернативы различаются как по затратам, так и по доходам, то рассчитывают среднюю за период прибыль по каждому варианту.

- Альтернатива с наибольшей средней прибылью является более предпочтительной.

- Сравнение альтернатив по критерию средней рентабельности. Инвестиционный проект принимается, если он обеспечивает приемлемый уровень рентабельности. Значение минимально допустимого уровня устанавливается исходя из рентабельно альтернативных инвестиций и прогнозов развития конъюнктуры.

- Если имеется несколько взаимоисключающих вариантов инвестирования, рентабельность которых удовлетворяет требованиям, то рекомендуется реализовывать тот проект, среднегодовая оценка рентабельности которого максимальна.

- Срок окупаемости капитала. Капиталовложение тем лучше, чем быстрее его можно вернуть за счет доходов, остающихся после вычетов текущих затрат.

Кроме абсолютных показателей оценки проекта инвестиций, также в рамках статистической методологии используются относительные показатели, или коэффициенты. Для большей наглядности эти коэффициенты и простые формулы их расчета приведены в таблице 1.

Где основными обозначениями являются: ЧП – чистая прибыль; П – проценты за кредиты; НП – ставка налога на прибыль; ОА – общие активы; ИК – инвестированный капитал; АК – акционерный капитал; СС – себестоимость продукции; ВР – выручка от реализации; ОК – оборотный капитал; ТА – текущие активы; ТП – текущие пассивы; ЛА – высоколиквидные активы; ОП – общие пассивы

Приводимый набор не является ни исчерпывающим, ни обязательным. Однако он может помочь оценить инвестиционный проект с достаточной точностью и в приемлемом для принятия решения объеме.

- Коэффициент рентабельности общих активов показывает, каким является уровень отдачи общих капиталовложений в проект за установленный период времени. Данный показатель обычно используется для оценки деятельности отдельных структурных подразделений крупной компании, например, акционерного холдинга, поскольку в данном случае менеджмент этих подразделений не имеет возможности контролировать структуру источников финансирования (осуществлять эмиссию ценных бумаг, брать кредиты и т. п.).

- Второй показатель – рентабельность инвестированного капитала – аналогичен первому. Исключение из знаменателя расчетной формулы краткосрочных обязательств призвано сгладить колебания, связанные с изменениями в текущей операционной деятельности. Показатель рентабельности акционерного капитала представляет наибольший интерес для владельцев (акционеров) проектируемого предприятия.

- Рентабельность продаж в некоторых академических источниках обозначается как норма прибыли (при ее расчете иногда используется балансовая прибыль проекта). Однако трактовать данный показатель в качестве критерия прибыльности проекта было бы неверно, так как при его расчете не учитываются капитальные вложения. Дополнением к последнему показателю является отношение полной себестоимости к величине выручки от реализации, которое может использоваться при анализе затратной политики.

Вторая группа финансовых коэффициентов – показатели использования инвестированного капитала, называемые иногда коэффициентами трансформации.

Так же, как и в случае с рентабельностью капитала, обычно рассматриваются три показателя оборачиваемости:

- для общих активов,

- для постоянного

- для акционерного капитала.

Показатели, входящие в две только что рассмотренные категории, отражают успешность предполагаемой к осуществлению производственной и маркетинговой политики. Третья группа включает в себя индикаторы устойчивости и кредитоспособности финансового состояния проекта.

Чтобы полнее уяснить, что такое статический метод оценки эффективности инвестиций на самом деле и как он работает на практике, можно рассмотреть несложный пример.

Задача — оценить проект создания совместного инфраструктурного проекта акционерной строительной компаний и государственного холдинга по проектированию и созданию портовых сооружений на новом участке линии грузопотока на границе с КНР.

Экономическая эффективность проекта рассчитывается следующим образом:

- ожидаемая суммарная цена портового комплекса, создание которого возможно на основе объединения научно — технических потенциалов государственного холдинга и инвестиционной компании (главная контрольная цифра для отслеживания фактической эффективности проекта) — 10 млрд. руб.;

- суммарные затраты на выполнение планируемых изыскательских, проектных и строительных работ -6 млрд. руб.;

- суммарная прибыль при реализации результатов проекта: П = 10 — 6 = 4 млрд. руб.

- результат проектных работ — 5 лет;

- среднегодовая дополнительная прибыль: П = 4/5 = 0, 8 млрд. руб.;

- капиталообразующие инвестиции по инфраструктурному проекту — 2, 5 млрд. руб.; — 0, 8/2, 5 = 0, 32. Подлежит сопоставлению со средней эффективностью капиталовложений в экономику, отражаемой, например, среднерыночной доходностью на фондовом рынке (около 15-20%); по реализации результатов проекта: Т = 1/0, 32 = 3, 16 года. Меньше срока рекомендуемого Министерством экономики РФ = 5, 5 года.

Заключение

В качестве заключения следует также отметить, что статическим методом оценки инвестиций является не только получение контрольных цифр и коэффициентов, указывающих на то, способен ли проект удовлетворять заданным инвестором условиям или нет. Этот метод служит также фундаментом создания информационной базы для расчета эффективности проекта с помощью других методик или даже просто для первоначального отбора наиболее подходящих вариантов.

Те методы анализа инвестиций, о которых пойдет речь ниже, относятся к числу наиболее старых, которые широко использовались еще до того, как концепция дисконтирования денежных поступлений и затрат приобрела всеобщее признание в качестве способа получения самой точной оценки приемлемости инвестиций.

Однако и по сей день эти методы остаются в арсенале разработчиков и аналитиков инвестиционных проектов. Причиной тому — возможность получения с помощью такого рода методов некоторой дополнительной информации. А это никогда не вредно при оценке инвестиционных проектов, так как позволяет снижать риск неудачного вложения денежных средств.

Метод расчета периода окупаемости инвестиций — РР (англ, payback period) инвестиций — состоит в определении того срока, который понадобится для возмещения суммы первоначальных инвестиций. Если величины денежных поступлений примерно равны по годам, формула расчета периода окупаемости имеет вид:

где РР — период окупаемости (лет); I0 — первоначальные инвестиции; CFt — среднегодовая сумма денежных поступлений от реализации инвестиционного проекта.

Пример 1. Если мы имеем дело с инвестиционным проектом, предполагающим инвестирование 600 млн руб. и получение затем в течение 8 лет денежных поступлений в размере 150 млн руб. ежегодно, то нетрудно подсчитать, что период окупаемости составит:

600 / 150 = 4 года.

Следовательно, сумма первоначальных инвестиций будет возмещена за 4 года, а потом еще 4 года инвестор будет получать чистый доход от такой инвестиции.

Если поток доходов неравномерный, расчет показателя РР предполагает определение величины денежных поступлений от реализации проекта нарастающим итогом, то есть как кумулятивной величины. Чтобы лучше понять это, вновь обратимся к примеру.

Пример 2. Возьмем тот же инвестиционный проект, что мы рассматривали выше, но предположим, что денежные поступления по нему существенно различаются, нарастая со временем, так что по годам они составляют:

1-й год — 50 млн руб.,

2-й год — 100 млн руб.,

3-й год — 200 млн руб.,

4-й год — 250 млн руб.,

5-й год — 300 млн руб. и т.д.

Тогда расчет периода окупаемости будет предполагать пошаговое (c шагом в год или иной расчетный период, принятый для анализа данного проекта инвестиций) суммирование годичных сумм денежных и поступлений до тех пор, пока результат не станет равным сумме инвестиций.

Так, в нашем примере нетрудно подсчитать, что период окупаемости инвестиций составит 4 года, так как именно за этот период денежные поступления (50 + 100 + 200 + 250) достигнут величины первоначальных инвестиций в 600 млн руб.

Если период окупаемости рассчитывается на основе нарастающей суммы денежных поступлений, то может возникнуть ситуация, когда срок накопления суммы, равной первоначальным инвестициям, не кратен целому числу лет (как удачно получилось в приведенном выше примере). Как определить длительность периода окупаемости в этом случае?

Допустим, например, что в том же рассмотренном нами выше проекте инвестирования денежные поступления по годам сложатся по-другому:

1-й год — 100 млн руб.,

2-й год — 150 млн руб.,

3-й год — 200 млн руб.,

4-й год — 300 млн руб.,

5-й год — 350 млн руб. и т.д.

Легко подсчитать, что в этом случае кумулятивная сумма денежных поступлений за 3 года меньше величины инвестиций, а за 4 года — больше. Чтобы определить в такой ситуации точный период окупаемости инвестиций, надо:

1) найти кумулятивную сумму денежных поступлений за целое число периодов, при котором такая сумма оказывается наиболее близкой к величине инвестиций, но меньше нее (в нашем примере это 3 года, так как сумма за 4 года больше величины инвестиций);

2) определить, какая часть суммы инвестиций осталась еще непокрытой денежными поступлениями (в нашем примере это будет 150 млн руб. [600 – (100 + 150 + 200)]);

3) поделить этот непокрытый остаток суммы инвестиций на величину денежных поступлений в следующем целом периоде, чтобы определить, какую часть остаток составляет от этой величины. Полученный результат будет характеризовать ту долю данного периода, которая в сумме с предыдущими целыми периодами и образует общую величину периода окупаемости.

Так, в нашем примере 150 млн руб. составляют 0,5 суммы денежных поступлений в 4-м году реализации инвестиционного проекта и, следовательно, общий срок окупаемости будет равен здесь трем с половиной годам.

Следует заметить, что некоторые экономисты при расчете показателя РРвсе же рекомендуют учитывать временной аспект. В этом случае в расчет принимаются денежные потоки, дисконтированные по показателю цены авансированного капитала. Очевидно, что срок окупаемости увеличивается.

Метод определения бухгалтерской рентабельности инвестиций. Показатель бухгалтерской рентабельности инвестиций ROI (англ, return on investment) иногда в литературе носит название средней нормы прибыли на инвестиции ARR (англ, average rate of return) или расчетной нормы прибыли ARR (англ, accounting rate of return). Но, как его ни называть, суть от этого не меняется: данный показатель ориентирован на оценку инвестиций на основе не денежных поступлений, а бухгалтерского показателя — дохода фирмы.

Как можно догадаться из самих его названий, этот показатель представляет собой отношение средней величины дохода фирмы по бухгалтерской отчетности к средней величине инвестиций. При этом расчет бухгалтерской рентабельности инвестиций ведется на основе дохода до процентных и налоговых платежей — EBIT (англ, earnings before interest and tax), или дохода после налоговых, но до процентных платежей, равного произведению EBIT и разности между единицей и ставкой налогообложения Н: EBIT(1 – Н).

Чаще, однако, используется величина дохода после налогообложения, так как она лучше характеризует ту выгоду, которую получают владельцы фирмы и инвесторы. Соответственно, используя ROI при подготовке или анализе инвестиционного проекта, необходимо оговаривать или выяснять, по какой методике этот показатель рассчитывается.

Что касается величины инвестиций, по отношению к которой определяется рентабельность, то ее находят как среднее между учетной стоимостью активов Ca на начало и конец рассматриваемого периода. Отсюда формула расчета бухгалтерской рентабельности инвестиций имеет вид:

Чтобы лучше понять процедуру расчета бухгалтерской рентабельности инвестиций, рассмотрим пример.

200 ∙ (1 – 0,40) = 120 млн руб.

Продажу линии по остаточной стоимости после истечения срока ее эксплуатации АО не планирует, а значит, за 10 лет ее стоимость должна быть полностью списана в амортизацию и, следовательно, конечная стоимость этих активов должна быть нами принята нулевой. Тогда ROI для данного проекта составит:

ROI = 120 / (1000 – 0) / 2 = 0,24 или 24%.

Применение показателя ROI основано на сопоставлении его расчетного уровня со стандартными для организации уровнями рентабельности, например, средним уровнем рентабельности к активам или стандартным уровнем рентабельности инвестиций (если организация для себя таковой установила в каком-либо программном документе). Соответственно рассматриваемый проект оценивается на основе ROI как приемлемый, если для него расчетный уровень этого показателя превышает величину рентабельности, принятую инвестором как стандарт.

Широкое использование ROI по сей день во многих организациях и странах мира объясняется рядом неоспоримых достоинств этого показателя.

Те методы анализа инвестиций, о которых пойдет речь ниже, относятся к числу наиболее старых, которые широко использовались еще до того, как концепция дисконтирования денежных поступлений и затрат приобрела всеобщее признание в качестве способа получения самой точной оценки приемлемости инвестиций.

Однако и по сей день эти методы остаются в арсенале разработчиков и аналитиков инвестиционных проектов. Причиной тому — возможность получения с помощью такого рода методов некоторой дополнительной информации. А это никогда не вредно при оценке инвестиционных проектов, так как позволяет снижать риск неудачного вложения денежных средств.

Метод расчета периода окупаемости инвестиций — РР (англ, payback period) инвестиций — состоит в определении того срока, который понадобится для возмещения суммы первоначальных инвестиций. Если величины денежных поступлений примерно равны по годам, формула расчета периода окупаемости имеет вид:

где РР — период окупаемости (лет); I0 — первоначальные инвестиции; CFt — среднегодовая сумма денежных поступлений от реализации инвестиционного проекта.

Пример 1. Если мы имеем дело с инвестиционным проектом, предполагающим инвестирование 600 млн руб. и получение затем в течение 8 лет денежных поступлений в размере 150 млн руб. ежегодно, то нетрудно подсчитать, что период окупаемости составит:

600 / 150 = 4 года.

Следовательно, сумма первоначальных инвестиций будет возмещена за 4 года, а потом еще 4 года инвестор будет получать чистый доход от такой инвестиции.

Если поток доходов неравномерный, расчет показателя РР предполагает определение величины денежных поступлений от реализации проекта нарастающим итогом, то есть как кумулятивной величины. Чтобы лучше понять это, вновь обратимся к примеру.

Пример 2. Возьмем тот же инвестиционный проект, что мы рассматривали выше, но предположим, что денежные поступления по нему существенно различаются, нарастая со временем, так что по годам они составляют:

1-й год — 50 млн руб.,

2-й год — 100 млн руб.,

3-й год — 200 млн руб.,

4-й год — 250 млн руб.,

5-й год — 300 млн руб. и т.д.

Тогда расчет периода окупаемости будет предполагать пошаговое (c шагом в год или иной расчетный период, принятый для анализа данного проекта инвестиций) суммирование годичных сумм денежных и поступлений до тех пор, пока результат не станет равным сумме инвестиций.

Так, в нашем примере нетрудно подсчитать, что период окупаемости инвестиций составит 4 года, так как именно за этот период денежные поступления (50 + 100 + 200 + 250) достигнут величины первоначальных инвестиций в 600 млн руб.

Если период окупаемости рассчитывается на основе нарастающей суммы денежных поступлений, то может возникнуть ситуация, когда срок накопления суммы, равной первоначальным инвестициям, не кратен целому числу лет (как удачно получилось в приведенном выше примере). Как определить длительность периода окупаемости в этом случае?

Допустим, например, что в том же рассмотренном нами выше проекте инвестирования денежные поступления по годам сложатся по-другому:

1-й год — 100 млн руб.,

2-й год — 150 млн руб.,

3-й год — 200 млн руб.,

4-й год — 300 млн руб.,

5-й год — 350 млн руб. и т.д.

Легко подсчитать, что в этом случае кумулятивная сумма денежных поступлений за 3 года меньше величины инвестиций, а за 4 года — больше. Чтобы определить в такой ситуации точный период окупаемости инвестиций, надо:

1) найти кумулятивную сумму денежных поступлений за целое число периодов, при котором такая сумма оказывается наиболее близкой к величине инвестиций, но меньше нее (в нашем примере это 3 года, так как сумма за 4 года больше величины инвестиций);

2) определить, какая часть суммы инвестиций осталась еще непокрытой денежными поступлениями (в нашем примере это будет 150 млн руб. [600 – (100 + 150 + 200)]);

3) поделить этот непокрытый остаток суммы инвестиций на величину денежных поступлений в следующем целом периоде, чтобы определить, какую часть остаток составляет от этой величины. Полученный результат будет характеризовать ту долю данного периода, которая в сумме с предыдущими целыми периодами и образует общую величину периода окупаемости.

Так, в нашем примере 150 млн руб. составляют 0,5 суммы денежных поступлений в 4-м году реализации инвестиционного проекта и, следовательно, общий срок окупаемости будет равен здесь трем с половиной годам.

Следует заметить, что некоторые экономисты при расчете показателя РРвсе же рекомендуют учитывать временной аспект. В этом случае в расчет принимаются денежные потоки, дисконтированные по показателю цены авансированного капитала. Очевидно, что срок окупаемости увеличивается.

Метод определения бухгалтерской рентабельности инвестиций. Показатель бухгалтерской рентабельности инвестиций ROI (англ, return on investment) иногда в литературе носит название средней нормы прибыли на инвестиции ARR (англ, average rate of return) или расчетной нормы прибыли ARR (англ, accounting rate of return). Но, как его ни называть, суть от этого не меняется: данный показатель ориентирован на оценку инвестиций на основе не денежных поступлений, а бухгалтерского показателя — дохода фирмы.

Как можно догадаться из самих его названий, этот показатель представляет собой отношение средней величины дохода фирмы по бухгалтерской отчетности к средней величине инвестиций. При этом расчет бухгалтерской рентабельности инвестиций ведется на основе дохода до процентных и налоговых платежей — EBIT (англ, earnings before interest and tax), или дохода после налоговых, но до процентных платежей, равного произведению EBIT и разности между единицей и ставкой налогообложения Н: EBIT(1 – Н).

Чаще, однако, используется величина дохода после налогообложения, так как она лучше характеризует ту выгоду, которую получают владельцы фирмы и инвесторы. Соответственно, используя ROI при подготовке или анализе инвестиционного проекта, необходимо оговаривать или выяснять, по какой методике этот показатель рассчитывается.

Что касается величины инвестиций, по отношению к которой определяется рентабельность, то ее находят как среднее между учетной стоимостью активов Ca на начало и конец рассматриваемого периода. Отсюда формула расчета бухгалтерской рентабельности инвестиций имеет вид:

Чтобы лучше понять процедуру расчета бухгалтерской рентабельности инвестиций, рассмотрим пример.

200 ∙ (1 – 0,40) = 120 млн руб.

Продажу линии по остаточной стоимости после истечения срока ее эксплуатации АО не планирует, а значит, за 10 лет ее стоимость должна быть полностью списана в амортизацию и, следовательно, конечная стоимость этих активов должна быть нами принята нулевой. Тогда ROI для данного проекта составит:

ROI = 120 / (1000 – 0) / 2 = 0,24 или 24%.

Применение показателя ROI основано на сопоставлении его расчетного уровня со стандартными для организации уровнями рентабельности, например, средним уровнем рентабельности к активам или стандартным уровнем рентабельности инвестиций (если организация для себя таковой установила в каком-либо программном документе). Соответственно рассматриваемый проект оценивается на основе ROI как приемлемый, если для него расчетный уровень этого показателя превышает величину рентабельности, принятую инвестором как стандарт.

Широкое использование ROI по сей день во многих организациях и странах мира объясняется рядом неоспоримых достоинств этого показателя.

Инвестиционная деятельность – это огромная часть финансового функционала любого хозяйства, будь то обычное домохозяйство или огромная корпорация. Для того чтобы понять, насколько рентабельны вложения, нужно знать современные методы оценки эффективности инвестиций и уметь ими пользоваться.

1 Методология оценки результатов инвестирования

Разнообразные методы оценки результативности капиталовложений появились из-за наличия большого количества факторов, влияющих на конечное суждение. Чем большее количество факторов вовлечено в процесс реализации инвестиционного проекта, тем большая неопределенность возникает в расчетах, и тем большее количество переменных появляется в формулах. Методики оценки принято разделять на два типа: статические и динамические.

В большинстве случаев применяются динамические методы, которые позволяют учесть большее количество переменных. Для краткосрочных единоразовых вложений в абсолютном большинстве случаев подходят статические методы, которые позволяют инвестору понять, эффективным ли было размещение капитала или нет. Частному инвестору, обладающему небольшим капиталом, этого достаточно.

Частные инвесторы также размещают деньги, коллективно или индивидуально, в депозитах, на ПАММ-счетах и в ПИФах, вкладывают деньги в валюту, золото и недвижимость. Очень часто для того, чтобы увидеть насколько были убыточными и прибыльными такие капиталовложения, достаточно использовать статические методы.

Крупные компании, фонды и держатели крупных капиталов инвестируют в более сложные по своей сути инвестиционные проекты, которые зависят от экономической ситуации на рынке. Часто в расчете потенциальной прибыли участвуют сотни переменных: налоговая нагрузка, амортизационные отчисления, сезонные изменения цен на рынках, человеческий фактор и многие другие.

Огромный набор переменных влияет на результаты расчета эффективности вложений. При использовании статических методов добиться точной картины происходящего с финансами инвестора практически невозможно. К причинам возникновения широкого разнообразия методик оценки инвестиций можно отнести:

- периодичность расходов;

- длительность процесса реализации инвестиций;

- неопределенность из-за риска возникновения непредвиденных факторов, влияющих на результат расчетов.

Некоторое время назад было принято использовать аннуитеты (года) в качестве стандартных расчетных периодов. Сегодня интернет-инвестирование и общее ускорение финансового оборота привело к необходимости сокращения периодов дисконтирования, которые в некоторых случаях могут составлять недели. Впрочем, это зависит от методики расчета.

Если взглянуть на наши отчеты о прибыли, то можно заметить еженедельное обновление данных. Статистические показатели можно использовать для оценки будущих инвестиций, приняв за расчетный период одну неделю и добавив в качестве еще одного фактора ежемесячные отчисления управляющему при необходимости. Мы поговорим об этом подробнее. Сейчас остановимся на разных методах оценки инвестиций и их эффективности.

2 Статические методы оценки инвестиций

В нынешней экономической системе частные инвестиции играют огромную роль. Для расчета прибыльности своих вложений гражданам также нужно применять определенные методы оценки результативности размещения капитала. Статические методы не учитывают множество факторов и переменных, именно поэтому их и принято называть статическими (толкование – связанный, неподвижный).

Среди наиболее распространенных методик необходимо выделить две:

- Вычисление недисконтированного периода окупаемости;

- Вычисление рентабельности инвестиций или ROR (англ. Rate of Return).

Для оценки экономической целесообразности размещения средств нужно представлять себе период окупаемости проекта. Для расчета данного показателя можно использовать относительно простую формулу, в которой участвует всего несколько переменных. Необходимо понимать, что в данном случае используются недисконтированные суммы, которые могут искажать реальную суть экономической картины вокруг инвестиционного инструмента.

Пример 1. Изначально вложенная сумма инвестиций – $1000. Доходы: 1 месяц – $200, 2 месяц – $300, 3 месяц – $600, 4 месяц – $200. Сумма недисконтированных доходов, превосходящая изначальные инвестиции – $1100 за 3 месяца. Вычисляем сумму доходов, необходимую для достижения окупаемости в третьем месяце (из-за наличия излишка) – $500. Если представить себе, что каждый день вы получали примерно одинаковую прибыль в 3 месяце, то из пропорции станет видно, что для достижения окупаемости нужно: 500/(600/30)=25. Период окупаемости для нашего примера: 2 месяца и 25 дней.

В нашем случае мы оперируем только статическими данными и недисконтированными суммами. При расчете не учитывается изменение стоимости самих денег (инфляция), налоговая нагрузка, амортизационные отчисления и другие важные факторы дисконтирования. Впрочем, для оценки эффективности вложений в ПАММ-счет, к примеру, данный вариант расчета PP (англ. Payback Period) подходит самым наилучшим образом.

Вторым статическим методом является расчет рентабельности инвестиций. Есть два способа расчета этого показателя экономической эффективности вложений:

- Метод вычисления бухгалтерской рентабельности (Simple Rate of Return);

- Метод вычисления учетной доходности проекта (Accounting Rate of Return).

По данному методу вычисляется и показатель ROI или коэффициент рентабельности инвестиций. Формула SSR выглядят следующим образом.

Пример 2. Вычислим SSR (ROIx100%) для ПАММ-счета "N". Сумма первоначальных инвестиций – 1000$. Выведенные из системы средства в конце расчетного периода – 1250$. SSR=((1250-1000)/1000)*100=25%. ROI=0,25.

В нашем случае опять не учитываются внешние факторы, влияющие на стоимость денег, а потому метод малоэффективен для оценки долгосрочных вложений, но прекрасно подходит для мгновенной оценки инвестиционного инструмента, который находится в распоряжении инвестора. В более длительных по своей структуре проектах для расчета ROR используется более сложный механизм.

Пример 3. Вычислим ARR для предприятия "N". Показатели для данного предприятия указаны ниже в таблице. В предприятие "N" изначально вложено 10 000$, оно работает в течение 5 лет и закрывается при остаточной стоимости активов 8 000$. Среднегодовая прибыль – 900$. Среднегодовые издержки – 460$. Разница между остаточной стоимостью и первоначальными вложениями – 2000$. ARR=((900-460)/2000)*100=22%. ROI=0.22.

Плюсами статических методов можно считать достоверность информации и относительно простую математическую модель.

Среди минусов методик необходимо выделить:

- Неточность данных для расчета;

- Игнорирование дисконтируемости сумм;

- Используются только статистические данные;

- Сложность проведения сравнительного анализа разных проектов с использованием результатов статической оценки эффективности инвестиций.

3 Динамические методы оценки инвестиций

Характерными минусами статических методов является полное игнорирование изменений условий реализации проекта на протяжении всего срока инвестирования. Для расчета не используются ставки дисконтирования, к которым относятся всевозможные модификаторы, включая не только амортизационные отчисления, инфляцию и поправки, но и другие факторы, которые финансист может включать или не включать в формулы расчета финансовых показателей.

Динамические методы отличаются большей сложностью и необходимостью учитывать различные аспекты и временные периоды реализации проекта. Для частных инвесторов, работающих с доверительным управлением, драгоценными вкладами и валютой, такие методы покажутся чрезмерно перегруженными дополнительными переменными. Данные методы используются при оценке инвестиционных проектов, обладающих большой длительностью (несколько лет) и требующих дополнительных инвестиционных вложений по ходу реализации.

К методам относят:

- Вычисление NPV (англ. Net Present Value) или чистой приведенной стоимости инвестиций;

- Вычисление PI (англ. Profitability Index) или индекса рентабельности;

- Вычисление IRR (англ. Internal Rate of Return) или внутренней нормы доходности;

- Вычисление MIRR (англ. Modified Internal Rate of Return) или модифицированной внутренней нормы доходности.

Последний метод является более комплексным способом расчета IRR с учетом ставки дисконтирования по отношению к будущим затратам предприятия, тогда как сам IRR использует текущую ставку дисконтирования. Мы не будем останавливаться на MIRR и подробно разберем на примере IRR.

Важной составляющей вычисления данных значений является поиск ставок дисконтирования, которые позволяют привести доходы и расходы к значениям, приближенным к реальным для выбранного периода времени. При выборе ставки дисконтирования финансист должен учитывать влияние различных факторов:

- Изменяющейся стоимости денег (инфляции);

- Стоимости всех источников средств для инвестиций и их компенсаций;

- Возможные показатели рисков инвестиций.

Существует два основных метода расчета ставки дисконтирования – CAPM (англ. Capital Asset Pricing Model) и WACC (англ. Weighted Average Cost of Capital). Первый является кумулятивной методикой. Проще говоря, ставки рисков, инфляции и другие ставки просто суммируются. Полученное значение используется для оценки экономической эффективности путем определения NPV. WACC – это пропорциональное значение между CAPM каждого источника инвестиций.

Мы будем использовать CAPM в размере 25 % для простоты вычислений в будущих примерах. Это ставка, которая сформирована из показателей инфляции в 10 %, поправки на неликвидность (5 %), безрисковой ставки (5 %) и упрощенной ставки риска (5 %).

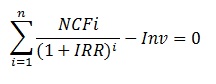

4 Вычисление NPV, PI и IRR

Для определения чистой приведенной стоимости проекта нужно воспользоваться следующей формулой.

Данная формула позволяет инвестору решить, стоит ли вкладывать в проект деньги или нет. Сам показатель при этом является фактическим, а не относительным, это не коэффициент или процентная вероятность, это четкая сумма денег, которую предположительно получит инвестор с учетом всех рисков. В нашем примере мы постараемся учесть не только ставку дисконтирования, но и изменяющуюся налоговую систему. Представим, что каждый год налоговая ставка для подоходного налога возрастает на 1 % и изначально составляет 10 %. Новая ставка будет вычисляться по формуле r=1,1+0,01 для каждого годового NCFi.

Чтобы несколько упростить ход вычислений, мы составили таблицу дисконтированных сумм за каждый год. Формула получилась бы очень длинной и непонятной для обычного читателя.

Вычисление PI производится по формуле:

В данном случае вычисляется относительное значение эффективности вложенных средств. Мы описывали смысл вычисления индекса рентабельности в статье о вычислении экономической эффективности инвестиций. В этой статье мы разберем простой пример на основе предыдущих вычислений. Как видно из формулы, PI является отношением дисконтированных прибылей проекта к его изначальной стоимости, и вычислить его после определения NPV не составляет никакой сложности.

Пример 5. Инвестиционный инструмент "N" с изначальной стоимостью в 10 000$ за 5 лет принес дисконтированную прибыль в размере 8169$. Каков индекс рентабельности без учета продажи инвестиционного инструмента? PI=8169/10000=0.82.

Из примера видно, что инвестиционный проект стоит отклонить. Если бы в конце периода ожидалась продажа предприятия по рыночной цене с учетом инфляции, то расчеты несколько изменились бы: PI=(8169+6209)/10000=1.48. Индекс больше единицы, что значит, инвестиции оказались бы прибыльными, пожелай инвестор извлечь капитал полностью в конце анализируемого периода.

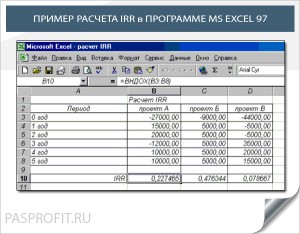

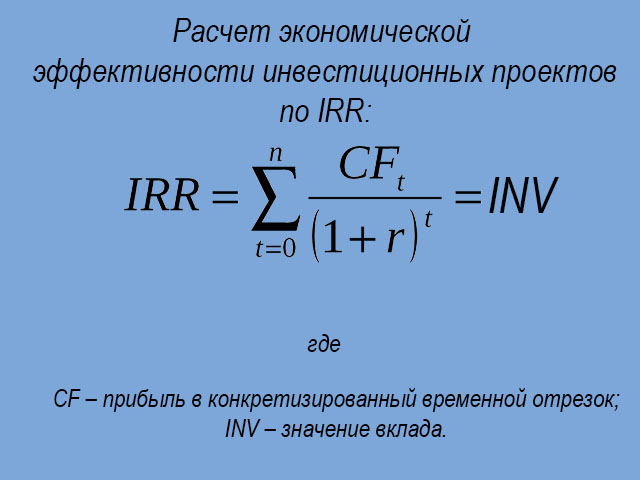

Значение IRR можно определить по формуле:

Данное значение на примере рассчитать уже труднее. Необходимо знать средние нормы доходности, вычислить среднее значение между ними. В программе MS Excel есть специальная функция ВНДОХ (не путать с ЧИСТВНДОХ и ВСД), с использованием которой можно рассчитать IRR для инвестиционного проекта. Оператор ВНДОХ был добавлен еще в первой версии MS Excel и с тех пор ни разу не изменялся.

Данный показатель также позволяет финансисту оценить потенциальную рентабельность инвестиционного инструмента и его экономической целесообразности с учетом изменения ситуации на рынке.

5 Методы оценки эффективности инвестиций для частного инвестора

Частным держателям капитала в большинстве случаев можно пренебречь факторами, которые учитывают финансисты при оценке экономической целесообразности проекта. Для расчета рентабельности частному инвестору, работающему преимущественно с ПАММ-счетами, ПИФами, банковскими депозитами, валютой и драгоценными металлами, достаточно использовать статические методы оценки.

Связано это с тем, что расчетный период обычно составляет менее года, а потому многие составляющие ставок дисконтирования можно игнорировать или не использовать ставку вовсе. Возьмем в качестве примера инвестиции в ПАММ-счет. Расчетные периоды могут составлять месяцы, недели и даже дни, а потому необходимо четко представлять себе эффект от вложений на коротких отрезках времени.

Многие переменные вообще не применимы к расчету прибыльности инвестиций, вложенных в ПАММ-компании и ПИФ.

Показатели риска здесь тоже волатильные, они имеют широкую амплитуду и зависят от различных факторов. Именно поэтому опытные инвесторы стараются максимально диверсифицировать свои вложения, работать с разными трейдерами и регулярно оценивать свои вложения, основываясь на фактической информации. Подобный анализ позволяет инвестору объективно оценивать собственную деятельность и более осторожно выбирать объекты для инвестирования.

Высокий уровень инфляции и ежегодное обесценивание денег приводят к необходимости разумных вложений и инвестиций для сохранения сбережений . Инвестиционные проекты выглядят привлекательно на этапе поиска инвесторов , но на деле многие не принесут обещанную прибыль , и даже потеряют вложенные деньги . Как заранее оценить проект и принять верное решение , попробуем сегодня разобраться .

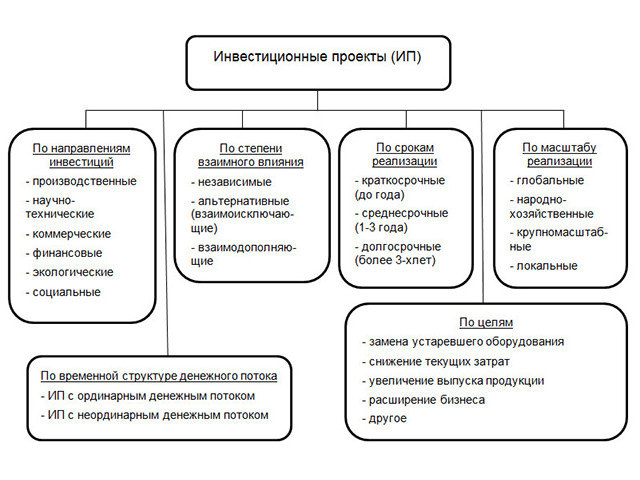

Инвестиционный проект

Основной принцип финансовых инвестиций — вложение денег в другие деньги, то есть инвестирование в ценные бумаги: акции, облигации, паи, банковские вклады. Сюда же можно отнести займы для бизнеса, набирающий популярность краунфандинг и высокорискованные вложения в сети.

Инвестиции могут быть частными, государственными и корпоративными. Также вложения разделяют на краткосрочные — 1-3 года, среднесрочные — 3-5 лет, долгосрочные — выше 5 лет. Но говоря о классическом инвестировании, это всегда долгий процесс и занимает свыше 10 лет. С другой стороны, в России очень часто меняются правила игры, поэтому и бизнес, и частные инвесторы хотят получить проекты с коротким сроком возврата денег.

Что такое — инвестиционный проект

- производственные;

- финансовые;

- коммерческие;

- научно-технические и другие.

Если смотреть еще шире, то сегодня инвестициями называют любые вложения денежных средств, в первую очередь, в недвижимость, акции, облигации, драгоценные металлы, валюту, покупку бизнеса, стартапы и высокодоходные рискованные инструменты. Встречается даже инвестирование в себя, что не может подходить под формальное определение инвест проекта.

Каждый проект подразумевает временные рамки, необходимые затраты, запланированные результаты. На их основании оценивается разумность вложений в целом.

Оценка инвестиционных проектов

Перед принятием решения следует проанализировать и оценить необходимость инвестиций. Оценка инвестиционного проекта — многогранное мероприятие. Нужно оценить все составляющие комплексно. Критерии и методы оценки инвестиционных проектов различаются, поэтому после краткого анализа нужно подобрать подходящие. В основном, нужно правильно рассчитать будущий доход и затраты на получение этого дохода.

Принципы оценки инвестиционных проектов

Принципы разделяются на три большие группы:

- методологические;

- методические;

- операциональные.

Применение принципов и методов оценки инвестиционных проектов позволяет оценить их единообразно, помогает при сравнении нескольких вариантов. Всего насчитывается 30 принципов, по 10 в каждой группе. Самыми значимыми являются: уникальность, выгодность, платность ресурсов, структура капитала, увязка с политикой государства.

Критерии оценки инвестиционных проектов

Как это ни банально, базовый критерий — сможет ли инвестор вернуть себе деньги, когда и сколько. Все остальное в принципе неважно. Такой критерий также может выражаться в процентном соотношении и показывать норму доходности вложений.

Если рассматривать критерии оценки инвестиционного проекта более широко, то следует для каждого проекта разработать собственную шкалу критериев, основываясь на объекте инвестирования и типе инвестиций.

Виды и методы оценки инвестиционных проектов

В экономической литературе предлагаются множественные критерии и методы оценки инвестиционных проектов. Подбор подходящего должен базироваться на стратегической цели, а также виде инвестиций: реальные или финансовые. Источник финансирования на выбор не влияет, но должен учитываться при анализе и интерпретации результатов. Лучше руководствоваться несколькими методами для полного анализа. Экономическая наука предлагает динамические и статистические методы оценки инвестиционных проектов. Статические методы оценки инвестиционных проектов опираются на законы совершенного рынка. Динамические методы оценки инвестиционных проектов анализируют развитие проекта в динамике. Они включают в себя разные расчеты.

Основные методы оценки

Не все методы стоит использовать, осуществляя анализ и оценку инвестиционных проектов. Часть из них подходят для определения стратегической деятельности предприятия. В организациях, особенно крупных, такими расчетами занимаются планово-экономический отдел, финансовый директор или советники, за их неимением — главный бухгалтер. Частного инвестора норма капитализации совершенно не интересует. Ему следует опираться на другие, более простые, но не менее подходящие оценочные методы.

Метод расчета срока окупаемости

Самый популярный способ оценить инвест проект — рассчитать срок окупаемости. Он определяется на основе суммы инвестиций и суммы прибыли за каждый год. Основной расчет выглядит так:

- Инвестиции / годовая чистая прибыль = срок окупаемости.

Важно: Метод не учитывает возможные изменения и риски проекта, расчет очень упрощен. Подходит для предварительной оценки вложений в проект.

Метод расчета чистой дисконтированной ценности

Еще один важный показатель — чистая дисконтированная ценность (NPV). Рассчитывается как разница между дисконтированной суммой ожидаемых доходов и издержками на инвестиции.

Дисконтированная сумма ожидаемых доходов — издержки = чистая дисконтированная ценность

Ликбез: Дисконтирование — способ сравнения сегодняшней и будущей ценности денег.

Прием дисконтирования позволяет сравнить затраты, которые мы производим сейчас, и доходы, которые мы должны получить в будущем. С одной стороны, деньги постоянно обесцениваются из-за инфляции, с другой стороны, деньги растут в стоимости при вложении капитала в рост. Для сравнения стоимости денег сегодня и, к примеру, через 5 лет, нужно взять сумму и уменьшить ее на сумму процентов, которые могли бы быть начислены за 5 лет. Такие проценты и есть ставка дисконтирования. Ее выбор основывается на опыте и субъективных знаниях эксперта, который оценивает инвестиционный проект. Самый простой способ — взять за основу ставку рефинансирования ЦБ России.

Ликбез: Ставка рефинансирования — инструмент денежно-кредитной политики Центробанка; ставка, по которой Центробанк кредитует другие банки в России.

- Метод расчета внутренней нормы доходности (IRR)

Показатель IRR отражает ставку дисконта, при которой дисконтированные будущие доходы инвест проекта должны быть равны издержкам. IRR отображает подходящую ставку дисконта, позволяющую вкладывать средства без убытка. Он всегда связан с чистой дисконтированной ценностью. Сочетание их показывает привлекательность инвестиций.

В зависимости от сравнения показателей IRR, NPV и r, где r — реальная ставка дохода в процентах, принимается решение о вложении в проект. Возможны три варианта:

- Первый этап начинается с отбора подходящих инвест проектов;

- Оценить стоимость вложения в каждый и оставить только соответствующие инвестируемой сумме;

- Изучить материалы проекта, описание, расчеты, финансовые показатели, обещания;

- Отобрать критерии оценки;

- Рассчитать срок окупаемости;

- Рассчитать показатели доходности;

- При необходимости рассчитать рентабельность проекта;

- Сравнить показатели оценки между собой;

- Оценить значимость и перспективность проекта;

- Оцениваются риски вложения.

Важно: Оценивая документы, показатели и расчеты, указанные в них, не считайте априори правдивыми и достоверными. Подвергайте сомнению приведенные данные и доверяйте своему опыту и мнению экспертов.

После подбора достойных проектов следует задать себе серьезный вопрос: нужно ли участвовать в проекте? Постарайтесь ответить на три основных вопроса:

- Обеспечена ли в проекте возможность получения прибыли для каждого инвестора?

- Должен ли проект быть эффективным для каждого участника?

- Подходит ли организационно-экономический механизм для всех участников?

Важно: оценивая инвестиционный проект, разделяйте оценку самого проекта и оценку вашего участия в нем.

Оценка рисков

Инвестиционный проект будет реализовываться в условиях риска и неопределенности. Необходимо правильно оценить степень риска, от чего он будет зависеть.

На риск влияют множество факторов.

- инвестиционная политика государства, принятие законов и нормативных актов, регулирующих сферу деятельности инвест проекта;

- конкуренция, рейдерство;

- отсутствие спроса, непредсказуемость рынка;

- форс-мажорные обстоятельства и другие.

К внутренним факторам риска можно отнести:

- конфликт инвесторов;

- неверный экономический расчет;

- проблемы с персоналом (недостаточная квалификация, саботаж, массовые увольнения) и многое другое.

Предусмотреть все риски невозможно. Некоторые из них можно застраховать. Страхование — способ снизить возможные издержки и потери. К сожалению, институт страхования предпринимательских и инвестиционных рисков плохо развит в России, но тем не менее — какие-то отдельные аспекты бизнеса застраховать можно, тем самым снизив риск потерь.

Правила инвестирования

Для приблизительной оценки необходимости вложения можно опираться на базовые правила:

- Инвестиции, в основном, реальные — это долгосрочные проекты, срок окупаемости которых составляет 10-30 лет. При вложении в ценные бумаги срок инвестиций может быть короче, особенно, если инвестор играет на повышении и понижении цены, но если отбросить спекулятивную стратегию, то вложения в те же акции рекомендуется делать также на срок от 5 лет. Поэтому помните: в долгосрочные проекты нужно вкладывать долгосрочные средства. Если проект на 10 лет, то и вкладывать нужно сумму, которая не понадобится в течение 10 лет. Обычно вернуть деньги раньше не получится или получится, но с большими убытками;

- Сбалансированность рисков. Проекты могут быть высокорискованными и низкорискованными, но и их доходность должна соответствовать уровню рисков. Нет смысла сильно рисковать сбережениями при доходности банковского депозита. Проанализируйте, сколько вы сможете заработать, и какова вероятность все потерять, рискуйте — только если доходность также высока.

Важно: в высокорискованные инвестиционные проекты вкладывайте только собственные средства. Здесь нельзя рисковать заемными деньгами!

- Рентабельность инвестиций. Одно из основных понятий при расчете доходности вложений. При выборе проекта рассчитайте рентабельность каждого и выберите с максимальной.

Ликбез: Рентабельность — экономический показатель для определения эффективности. Рассчитывается как соотношение выручки и издержек.

- Учет потребностей рынка — проект должен быть в рынке, продукция или услуга такого проекта должны быть востребованы, иначе он может не окупиться;

- Платежеспособность — при вложении денежных средств платежеспособность организации не должна пострадать. Если говорить о частных инвестициях, то, соответственно, нужно учесть собственную зависимость от вкладываемых денег: насколько можно позволить себе прожить без данных сбережений.

Ликбез: Платежеспособность — возможность субъекта своевременно и в полном размере выполнять свои финансовые обязательства.

Резюме

Выбор инвестиционного проекта — серьезное решение. Необходимо беспристрастно и объективно его оценить. Выбор метода оценки зависит от:

- вида инвестиций: реальные или финансовые;

- источника инвестиций: государственные, корпоративные или частные;

- срока инвестиций: краткосрочные, среднесрочные или долгосрочные.

Для предварительной оценки инвест проекта элементарным и эффективным методом является расчет срока окупаемости. Это позволит определить, как быстро вернутся вложенные средства, если события будут развиваться точно по прогнозируемому сценарию.

Для более детального анализа инвестиционного проекта и принятия верного решения следует определить ставку дисконтирования и рассчитать чистую дисконтированную ценность и внутреннюю норму доходности.

Важно: если трудно правильно проанализировать проект, лучше обратиться к независимому финансовому аналитику. Даже высокая стоимость консультации не сравнится с гипотетической возможностью потерять все вложенные сбережения.

Когда расчеты показывают надежность и эффективность инвестиций, оцените, насколько инвест проект подходит лично вам, сможете ли вы лично получить хороший профит от вложений. Иногда интересы инвесторов вступают в конфликт между собой или с другими участниками проекта. Вы должны быть уверены, что сможете заработать лично.

Читайте также: