Сформулируйте два правила отношения к семейному бюджету и кратко поясните

Обновлено: 04.07.2024

Чтобы управлять денежными потоками, жить по средствам и чувствовать себя уверенно, нужно видеть реальную финансовую картину, которая отображает все движения денег. Разумный шаг к безопасному финансовому будущему семьи — это планирование.

Грамотно составленный план дает возможность распоряжаться своими финансами, понимать, как упорядочить свои расходы и распределить доходы, а также сберегать средства для достижения намеченных целей.

Главные правила ведения бюджета

Приступая к составлению финансового плана семьи, следует придерживаться основных правил, которые помогут научиться эффективно управлять личными финансами.

Фиксируйте все расходы и доходы

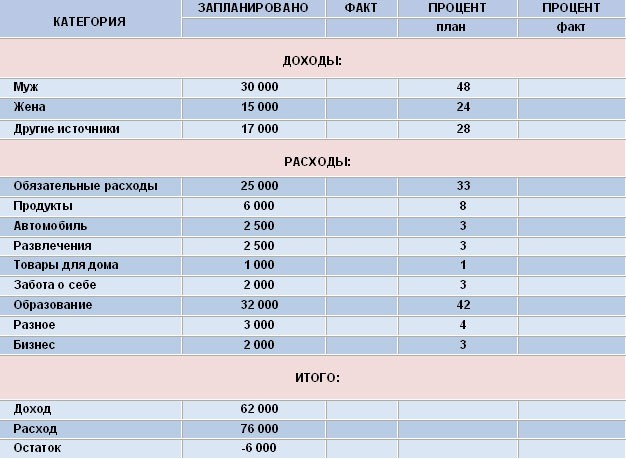

Учет поможет стать более дисциплинированным, кроме того, вы научитесь планировать расходы на крупные покупки, а также прогнозировать свое финансовое положение. Для подсчета расходов, доходов и отслеживания движения денег, можно использовать таблицу Excel или мобильные приложения.

В семье наших родителей мы впервые получаем навыки обращения с деньгами, а потом с ними и выходим во взрослую жизнь. Иногда эти навыки или правила совсем нас не устраивают, но мы не понимаем, как это сделать, пока однажды не сядем и посмотрим, что было хорошо, а что не очень.

Многие из нас могут вспомнить, что папа приносил зарплату, все отдавал маме, мама все распределяла, но почему-то деньги заканчивались всегда за неделю до следующей зарплаты.

Времена 90-х годов были сложными в плане работы, но вот в 70-е годы была относительная стабильность. В каких-то семьях были деньги, какие-то накопления, а в некоторых не было никаких накоплений, и денег не хватало.

Значит, кто-то все-таки умел этот бюджет составлять, а кто-то – нет. И это тоже навык или определенные правила, по которым стоит составлять бюджет.

Всем в семье необходимо не только то, что помогает нам жить: еда, обязательные платежи, но и всегда хочется каких-то маленьких радостей. Кому-то в кино сходить, а кому-то на хоккей, и эти траты тоже должны быть в семейном бюджете.

Стоит заниматься распределением бюджета совместно со всеми членами семьи, чтобы учитывать интересы всех членов семьи. К большому сожалению этого нет во многих семьях и бюджет становится предметом больших ссор и даже разводов.

Итак, какие основные правила, которые стоит учитывать при составлении бюджета.

Правило первое – это разумное распределение бюджета . Можно зарабатывать миллионы, и все равно этих денег может не хватать, если осознанно не подойти к этому вопросу и не составить бюджет доходов и расходов.

Правило второе – изучите все азы финансовой грамотности . Узнайте, что такое депозит, ипотека, лизинг, инвестиции, финансовая подушка. Пусть это первоначально будет только чтение статей из интернета.

Но потом вы сможете записаться на курс получения знаний по инвестированию, например, на сайте Сбербанка, которые доходчиво объясняют, как заниматься инвестированием, имея даже небольшую сумму денег.

Правило третье – определите совместно какой бюджет для вас предпочтителен совместный или раздельный. Многие женятся уже в зрелом возрасте, уже став самодостаточными и самостоятельными личностями со своими системами распределения денег.

Например, муж работает финансовым директором, а жена начальником отдела продаж, они сами вполне готовы себя обеспечивать и предпочитают раздельный бюджет, выделяя некоторую сумму на общие траты.

Но и в этом варианте есть некоторые подводные камни. Если бюджет совместный, то можно быстрее проконтролировать траты и ошибки, обсудить и прийти к какому-то единому мнению. Здесь все общее, и даже если у кого-то есть проблемы в родительской семье, то и здесь совместный бюджет поможет решить этот вопрос. Семья всегда более сплочена, а момент каких-то проблем и сообща за общие деньги можно все быстрее решить.

В семье есть два подхода в отношении денег:

✔ Все мое и его

Правило четвертое - учитесь откладывать деньги на что-то общее обязательно. Создав финансовую подушку в размере не менее шестимесячного дохода, вам не придется занимать деньги, если вдруг кто-то потеряет работу, а может на время декретного отпуска будет меньше приносить денег в семью, а траты вырастут, а может просто заболеет или захочет сменить место работы, вы будете чувствовать спокойно и надежно, особенно если кто-то один из вас некоторое время будет пополнять семейный бюджет.

Правило пятое – стоит иметь бюджет доходов и расходов, но не только его иметь, но и вести его, записывая и помечая тщательным образом все ваши траты или список плановых покупок . Освоив и привыкнув это делать с первого дня совместной жизни вы сможете не только создать накопления, но быстрее реализовывать ваши планы. Купить квартиру, машину, поехать отдыхать, запланировать походы на фитнес, небольшие путешествия.

Возьмите эти правила себе на вооружение, когда вы начинаете семейный бюджет, это сохранит ваши нервы и время, а также поможет понять сможете ли вы найти понимание в отношении семейного бюджета друг с другом.

Если вести семейный бюджет, то это может помочь значительно сэкономить денежные средства. У каждой семьи есть свои определенные статьи расходов, на которые будет уходить почти вся зарплата. Как же правильно вести семейный бюджет, чтобы на все необходимое хватало средств и еще что – то осталось? Важно соблюдать некоторые правила в этом деле:

- Планировать и вести бюджет всегда должен только один человек.

- Отдельно стоит выделять графу, куда входят непредвиденные расходы, дни рождения или затраты в случае болезни. Именно на эти пункты будет уходить наибольшее количество ваших денег. Так, откладывая некую определенную сумму, можно не бояться, что жизнь заставит врасплох.

- Собирать чеки. Можно вклеивать их в специально отведенную тетрадь, а через месяц или два посчитать, на какие нужды больше всего тратятся ваши деньги.

- Планировать бюджет своей семьи. Регулярное планирование покупок и прочих трат позволяет сэкономить деньги.

- Попробовать расписать собственный семейный бюджет. В каждой семье свои определенные расходы и поэтому отталкиваться нужно от каждого конкретного случая.

- Считать свои доходы, учитывать дополнительные заработки, долги, кредиты, подарки.

- Каждые 2 месяца анализировать бюджет.

Существует большое количество вариантов ведения бюджета семьи. Рассмотрим самые основные:

- Бумажный метод ведения бюджета. Этот вариант известен каждому и ведется по старинке. Необходимо взять обычную тетрадку и расчертить несколько основных граф: доходы и расходы (несколько категорий). В конце каждой недели по итогам нужно подсчитывать сумму, которая тратится. Примерно за месяц можно увидеть, на чем есть возможность сэкономить и распланировать бюджет уже на следующий месяц или два.

- Метод конвертов. Выбрать сферы, на которые семья тратит деньги каждый месяц, и выделить каждой из них по конвертику. В конверты положить определенную сумму и постараться пользоваться только ей, не добавляя больше денег.

- Компьютерный метод. Очень удобно вести бюджет своей семьи в компьютерной программе Excel. Этот метод схож с методом ведения тетрадки, за одним исключением. Преимуществом этого метода является то, что в электронной таблице сумму можно посчитать автоматически, а через месяц составить диаграмму наиболее популярных расходов.

- Современные методы. К ним относятся различные приложения для компьютера, банковские приложения. С их помощью удобно отследить движение денег. Существуют различные бесплатные программы для компьютера, планшета и телефона.

Вести семейный бюджет очень важно. С помощью бюджета можно четко подсчитать свои доходы и расходы. Когда вы четко понимаете и видите, как распределяются ваши деньги, то учитесь экономить, копить и разумно их тратить.

Правила семейного бюджета

1. Не перекладывайте всю ответственность на мужчину

Но вот компанию мужа приобретает новый собственник, зарплаты урезаются вдвое, и теперь более 50% дохода идет на кредиты, у мужа на работе начались сокращения, а жена после почти 7-летнего перерыва не может найти нормальную работу. Если бы жена была финансово грамотной, она бы не допустила такого — она бы создавала накопления на будущее, досрочно гасила кредиты, занималась самообразованием, чтобы не потерять себя как специалиста, зная, что у них один источник дохода, который подвержен ряду рисков.

2. Договоритесь о том, как составляется бюджет

Для начала, прежде чем говорить о семейном бюджете, хочу обратить ваше внимание на то, как обычно он составляется и как им управляют супруги. Давайте посмотрим на существующие варианты семейного бюджета и разберем плюсы и минусы каждого. Я выделяю три основных варианта:

Раздельный. У мужа — свои доходы, которые он часто стремится скрыть от жены. У жены — свои доходы и свои расходы. Если появляются общие расходы, они на них скидываются в пропорции 50/50 или какой-то иной (например, на совместный отпуск, на оплату обучения ребенка ). Есть случаи, когда пары даже берут в долг друг у друга на личные расходы и потом возвращают.

3. Подумайте о брачном договоре

Есть прекрасный способ упорядочить финансовые вопросы внутри семьи — заключить брачный контракт. В нем можно прописать все имущественные права и обязанности. Однако на такой шаг решаются сейчас только около 5% российских семей. В нашей стране традиционно считается неприличным обсуждать меркантильные вопросы между влюбленными, да и имущества на первых порах особого нет. Но когда вы много лет живете вместе, приобретаете квартиру, дачу, а может быть, даже начинаете общий бизнес, есть смысл все же подписать документ. Сделать это можно, даже если вы уже много лет находитесь в браке. Кроме того, с течением времени вносить в договор поправки и дополнения. Ведь ситуация или приоритеты супругов могут измениться.

4. Четко определяйте ваши финансовые цели

Давайте признаемся: большинство семейных неурядиц напрямую связано с финансами. Поэтому очень важно достичь взаимопонимания с мужем о том, как должны решаться те или иные денежные вопросы и — самое главное — определиться с финансовыми целями на будущее.

5. Осуждайте, обсуждайте и еще раз обсуждайте

Большая часть денежных конфликтов возникает из-за того, что один из супругов в одиночку принимает решение, которое совершенно не устраивает другого. Чтобы этого не случилось, договоритесь о некой генеральной линии. Если вы ведете общий бюджет, раз и навсегда договоритесь принимать важные финансовые решения сообща. Можно даже определить ценовой порог: к примеру, все, что стоит меньше 10 тыс. руб., вы можете купить без одобрения второй половинки. Все, что стоит дороже 10 тысяч, подлежит обсуждению на семейном совете.

6. У вас общий бюджет? Выбирайте главного бухгалтера

Если один из супругов более ответственно относится к деньгам или просто обладает экономическим образованием, а у другого нет желания вникать в финансовые тонкости, попробуйте распределить роли. В этом случае более ответственный супруг становится главным бухгалтером семьи и будет вести учет, составлять семейный бюджет на месяц и распоряжаться общими финансами. Такой подход поможет вам избежать лишних конфликтов из-за того, кто должен следить за своевременной оплатой счетов, погашения кредитов и бронированием отелей для отпуска. Планирование и учет — главные правила экономии семейного бюджета.

7. Планируйте общие расходы вместе

Даже если в вашей семье принято раздельное ведение семейного бюджета, будут появляться общие расходы, к числу которых относятся: отпуск, расходы на ребенка, на ремонт Эти траты необходимы вам обоим, а значит, и решения стоит принимать вместе.

8. Создавайте накопления

9. Живете в гражданском браке? Будьте внимательны при оформлении недвижимости

В гражданском браке на имущество может претендовать только тот, на кого оно оформлено. Покупаете что-то на общие деньги? Оформляйте собственность в равных долях. Многие пытаются отсудить половину собственности при разводе, но судебная практика показывает, что сделать это очень трудно.

Правила отличные! Для тех кто только начинает вставать на грабли ) просто готовая инструкция. Если ничего не упустила, то все правила успешно претворяются в жизнь. Правда идея домашней бухгалтерии никак не приживается. Во первых это время, а во вторых экономить анализируя расходы все равно не получается (просто удивляешься, мол ничего себе, а дальше дело не идет)Было бы здорово еслиб была программадля совсем занятых или ленивых - фотогрфируешь чек и оно само все записывается куда надо))) Вообще женщины любят все держать под контролем и временно умывают руки от дел финансовых часто по причине рождения ребенка. Но это временнло! И тут главное чтоб за это время отсутствия женского ока дела не "покосились". А вот женщины, призвание которых - вести дом (что заслуживает огромного уважения и очень недешево ценится например на рынке труда) часто оказываются не у дел. Отчасти из-за тотальной занятости, а отчасти (и я сама такая же, вот оно наполовину советское воспитание) потому что вроде как чиво это я буду командовать незаработаными мною финансами. Есть уже перевоспитавшиеся на новый лад дамы и их не мало. Примкнем же к их числу! :)

Молодые пары часто задаются вопросом, а как вести семейный бюджет? Многие, находясь в отношениях или в браке, не понимают, кто именно должен быть ответственным и как правильно тратить деньги. Чтобы разобраться, необходимо ознакомиться со статьей и постепенно внедрять рекомендации в жизнь. Сначала будет непривычно, даже тяжело, но в перспективе это сэкономит вам деньги и увеличит семейный капитал. Основы ведения семейного бюджета просты: ведите учет и планирование, откладывайте сбережения, сделайте расчет бюджета на день, ставьте четкие цели, будьте дисциплинированны и избегайте спонтанных покупок.

Содержание

Что такое семейный бюджет

Семейный бюджет – план трат и доходов семьи на определённый временной промежуток, обычно на месяц. Чтобы не было проблем внутри отношений и споров насчет денег, необходимо определиться с целями и причинами ведения семейного бюджета и назначить ответственного.

5 причин вести семейный бюджет:

- Деньги находятся под контролем и не тратятся на ерунду. Вы всегда будете знать, куда и зачем потратились заработанные средства, проследите за лишними тратами, сделаете корректировку плана и избавитесь от спонтанных и бесполезных покупок.

- Сможете добиться общих целей. Допустим, решили приобрести квартиру и необходимо накопить на первоначальный взнос по ипотеке. Подобную сумму за пару месяцев не накопишь, поэтому необходимо постепенно двигаться к цели и здесь поможет дисциплина и ведение учета расходов и доходов.

- Появятся накопления, всегда будет подушка безопасности, если что-то случится. Жизнь непредсказуема, поэтому лучше всегда иметь деньги в запасе. Сломается техника, понадобятся лекарства или срочные поездки – семейный бюджет поможет всегда иметь сбережения на такой случай.

- Сможете не только сократить ненужные траты, но и увеличить капитал. Можно не только откладывать на сбережения, но и начать инвестировать: ценные бумаги, стартапы или собственный бизнес. Ведение семейного бюджета позволит увидеть точные данные доходов и найти дополнительные источники привлечения прибыли.

- Многие пары ссорятся из-за денег в отношениях, чтобы избежать конфликтов и находиться в доверительных, гармоничных взаимоотношениях, договоритесь о ведении бюджета. Так любой из пары может посмотреть цифры доходов, расходов и оба будут заинтересованы в экономии.

Поговорим о разновидностях ведения семейного бюджета. Все отношения разные и нет идеального варианта для всех, но существует три вида ведения семейного бюджета, один из них точно подойдет. Сядьте и обсудите с партнёром или партнёршей все варианты, чтобы всем было удобно.

- Совместный семейный бюджет. Из названия понятно, что ответственны оба партнера. Крупные покупки и важные решения должны обсуждаться вместе. Заработанные деньги кладутся в одно место, откуда любой может взять на личные расходы. Лучше всего вести учет, чтобы в конце месяца подводить итоги вместе, без секретов и утаек.

- Раздельный семейный бюджет. Каждый тратит то, что зарабатывает, не отчитывается перед партнером. Учетом, планирование и анализом все занимаются самостоятельно и не обсуждают покупки друг с другом. Общие расходы: оплата за квартиру, коммунальные услуги, счета, плата за ребенка делятся пополам.

- Единоличный семейный бюджет. Один человек распоряжается заработанными средствами обоих партнёров. Подходит для пар, где партнер или партнёрша не умеют распоряжаться деньгами, много тратят и не хотят вникать в тонкости финансовой грамотности. Но стоит быть осторожным, такая разновидность держится на полном доверии. Если партнер склонен к тирании, лучше не доверять ему свои деньги, чтобы не оказаться в финансовой зависимости.

Где записывать учет расходов и доходов

Начнем с первого принципа успешного ведения семейного бюджета – учет расходов и доходов.

Для начала надо составить таблицу данных и записать:

- все доступные источники дохода (зарплата жены, мужа, любые пособия);

- распределить расходы по категориям и подкатегориям, исходя из приоритетов и срочности;

- не забываем оставлять деньги на сбережения;

- в конце месяца проводим анализ.

Категории трат лучше начинать со счетов: оплата квартиры, коммунальных услуг, интернета, денег на телефон и прочее.

Допустим, муж и жена зарабатывают по 50 тысяч рублей, общий бюджет составляет 100 тысяч рублей. Квартира стоит – 30 тысяч рублей, коммунальные платежи – 5 тысяч рублей, остальное по мелочи – 2 тысяч рублей, сбережения – 10 тысяч рублей. Остается 53 тысячи рублей. Они пойдут на покупку еды, проезд и личные расходы.

Вести учет расходов и доходов можно письменно в тетради, на ноутбуке или компьютере в Excel или с помощью мобильных приложений:

- CoinKeeper;

- Monefy;

- Money Lover;

- ДзенМани;

- Spendee.

Записывайте любые траты, чтобы анализировать и выявлять ненужные покупки, искать способы сократить расходы и оптимизировать доходы.

Откладывайте на сбережения

Обязательно, независимо от суммы заработка, откладывайте 10% на сбережения. Можно открыть депозит в банке или хранить деньги в сейфе в различных валютах, но делайте это ежемесячно. 10% — это не так много, но в будущем сильно поможет вам.

На эти деньги можно путешествовать, покупать дорогую технику, исполнять мечты, лечиться, оплатить ребенку университет.

Когда сбережения превратятся во внушительную сумму, можно часть из них инвестировать в ценные бумаги, стартапы, собственный бизнес, драгоценные металлы.

Чтобы выгодно купить акции и облигации, необходимо обзавестись финансовым консультантом и брокером.

Стартапы тоже рисковое вложение, если не разобраться и не изучить все варианты. Выбрать прибыльный стартап поможет анализ бизнес-планов и рынка, но здесь тоже лучше обратиться к специалисту.

Собственный бизнес – одна из лучших инвестиций, если грамотно все устроить. Конечно, ведение бизнеса требует немалых затрат и терпения, но потом вы сможете отбить вложенные средства и начать получать прибыль. Можно купить франшизу или воплотить собственную уникальную идею.

Ставьте общие цели и задачи

Чтобы не бросить ведение семейного бюджета через пару недель, необходимо сесть вместе и поставить общие и личные цели на год. Они могут быть краткосрочными и долгосрочными, важна их ценность для вас.

Запишите цели на бумагу и повесьте на видное место, к примеру, на холодильник, так сможете напоминать себе о них ежедневно и не отступать от намеченного пути. К тому же, заявление друг другу о своих планах замотивирует их выполнить, ведь неудобно уже будет перед партнером или партнершей.

Цель должна быть:

Составьте подробный финансовый план

Чтобы не потратить деньги в никуда, лучше заранее в начале месяца составить финансовый план, удовлетворяющий потребности обоих партнеров.

Исходя из намеченных целей, потребностей, увлечений и обязательных трат, сядьте вдвоем и составьте план действий:

- оплатить квартиру;

- коммуналку;

- интернет;

- деньги на телефон;

- еда;

- проезд;

- курсы жене;

- скалолазание мужу;

- купить мультиварку или другую необходимую технику;

- сбережения.

Внесите любые пункты, важные для вас обоих и не отступайте от плана. Стоит учитывать погрешности, ведь цены растут и меняются, но не превышайте допустимый лимит.

Своевременно оплачивайте счета и долги

Помните, что важно платить вовремя: счета, кредиты, рассрочки, долги друзьям. Если хотите чистую кредитную историю, избежать огромных штрафов и позора, лучше не затягивайте с этим и первым делом оплачивайте счета и долги.

Лучше всего не брать долгов совсем, но в реальности далеко не всегда это удается сделать. Если срочно понадобилась техника, мебель или другая дорогостоящая вещь, где без кредита никак, лучше ознакомиться с предложениями разных банков, а не брать сразу без анализа.

Посчитайте допустимый максимум на день

Чтобы было легче держать себя под контролем и избегать лишних трат, рассчитайте заранее бюджет на день. Для этого возьмите сумму, отнимите обязательные платежи и оставшуюся часть разделите на 30 дней. Допустим, получилось 1000 рублей в день, тогда будете знать, что превышая сегодня лимит, завтра придется отказаться от покупок или потратить меньше.

Подобный лайфхак упрощает жизнь и помогает сэкономить. Старайтесь ежедневно тратить меньше установленного лимита, таким образом, можно сэкономленную сумму оставить на следующий месяц или отложить на сбережения.

Подготовьтесь перед походом в магазин

Чтобы не пропадать в магазине часами, не забывать о важных покупках и не вестись на маркетинговые уловки, всегда составляйте список покупок заранее. Это поможет избежать лишних трат.

Разделите список на категории: мясо, овощи, фрукты, крупы, напитки, молочка. Берите только то, что действительно необходимо. В магазинах любят вешать яркие ценники и предлагать лишнее, но будьте сильнее соблазнов. Составили список и придерживайтесь его.

Список покупок можно написать на листке, воспользоваться заметками на смартфоне или Google Keep.

Покупайте с выгодой для себя

Не упускайте возможность закупиться по акции. Подпишитесь на уведомления от супермаркетов и любимых магазинов одежды, следите за объявлениями в социальных сетях. Часто магазины устраивают распродажи, когда остается прошлая коллекция или наступает не сезон. Вы можете купить новые, качественные вещи в два раза дешевле, чем в обычное время. Особенно выгодно покупать зимние вещи весной и летом, а летние – зимой и осенью.

Можете отложить денег на ежегодную распродажу под названием Черная пятница. Все магазины по всему миру устраивают масштабные скидки.

Отличный способ сэкономить – закупаться в секонд-хендах. Одежда там не новая, но зачастую хорошего качества и в нормальном состоянии. В подобных магазинах можно приобрести брендовые вещи и обувь совсем за малую плату.

Советы

Если хотите успешно вести семейный бюджет, прочитайте и постепенно применяйте в жизни следующие рекомендации:

- Не покупайте постоянно на кассе пакеты, лучше приобретите шоппер — тканевую сумку для покупок. Так сэкономите за год кругленькую сумму и не будете засорять планету.

- Сделайте генеральную уборку, чтобы найти старые вещи на продажу. Дома станет просторно, чисто, а вещи принесут прибыль. Старая гитара, обувь в хорошем состоянии, ненужная мебель, ковры, ненужная техника – все это можно и нужно продать.

- Старайтесь избегать покупок в инстаграм-шоурумах. Большинство из них закупаются на Алиэкспресс и делают накрутку в 5-10 раз. Лучше зайдите на Алиэкспресс самостоятельно и закажите, что понравится.

- Свидания – это замечательно, но для романтической обстановки не обязательно идти в дорогой ресторан. Можете устроить ужин при свечах дома или пойти на пикник. Включите фантазию и проводите время интересно, без банальных и непомерно дорогих мест.

- Ежемесячно анализируйте расходы и корректируйте финансовый план. Обсуждайте вместе потребности, желания и цели друг друга, чтобы помочь их воплотить.

Вывод

Семейный бюджет – план действия по распоряжению общими деньгами. Чтобы вести семейный бюджет, необходимо поставить цели, записывать доходы и расходы, составить финансовый план, отказаться от спонтанных покупок, копить и инвестировать. Семейный бюджет бывает трех разновидностей: общий, единоличный и раздельный. Идеального варианта нет, каждая пара выбирает, что им удобно.

А как вы ведете бюджет с любимым человеком? Делитесь лайфхаками и советами в комментариях и не забудьте оценить статью.

Читайте также: