Риски в антикризисном управлении кратко

Обновлено: 02.07.2024

Проблематика. Что такое риск и каковы его основные признаки? Часто ли управление бывает рискованным? Какую роль риск играет в антикризисном управлении? Следует ли избегать рискованных управленческих решений? Как можно оценить вероятность риска?

1. Природа и классификация управленческих рисков

2. Классификация рисков в антикризисном управлении

3. Управление риском: возможности, средства, факторы

1. Природа и классификация управленческих рисков

Согласно математическим определениям неопределенность проявляется в том случае, когда результатом действия является набор возможных альтернатив, вероятность которых неизвестна. Риск имеет место, если действие приводит к набору альтернатив, причем вероятность осуществления каждой из них известна. Отсюда следует, что риск есть неопределенность, которую можно квалифицировать. Понятия риска и неопределенности, широко используемые в теории игр и динамическом программировании, нашли не менее широкое использование в экономике, политике, теории управления и менеджмента, в области права и страхования.

Формирование рыночных отношений в России активизировало процесс исследования предпринимательского риска, в том числе инвестиционного, страхового и банковского, что нашло отражение в издании ряда работ.

Вместе с тем проблема рисков остается мало исследованной, нет достаточно ясных понятий о сущности предпринимательского риска, его разновидностях, областях использования, средствах управления им. Риски и неопределенность — неотъемлемые черты хозяйственной деятельности и процессов управления. Неопределенность рассматривается как условие ситуации, в которой нельзя оценить вероятность потенциального результата. Часто такая ситуация возникает, когда воздействующие на ситуацию факторы новы и о них нельзя получить достоверную информацию. Поэтому последствия принятия управленческого решения трудно предусмотреть, например, в быстро меняющихся условиях (наукоемкая и нововведенческая сферы, ценовая и рыночная конъюнктура). Обычно менеджер, сталкиваясь с неопределенностью, пытается получить дополнительную информацию и при помощи экспертных методов (а чаще интуиции) определить вероятность достижения результата.

Размер потерь организации как результата деятельности в условиях неопределенности представляет собой цену риска, а величина успеха (дополнительной прибыли) - плату за риск. Риск проявляется в процессе реализации продукции производственно-хозяйственной системы или услуги и выступает одним из конечных результатов деятельности. Сущность, содержание, характер проявления риска в деятельности организации позволяют определить природу риска как экономическую.

В практике менеджмента используются следующие характеристики риска:

размер вероятного ущерба (потерь) или величина ожидаемого дополнительного дохода (прибыли) как результат деятельности в риск-ситуации;

вероятность риска — степень свершения источника риска (события), измеряемая в пределах значений от 0 до 1. Иначе говоря, каждый вид риска имеет нижние и верхние (от 0 до 1) границы вероятности;

уровень риска — отношение величины ущерба (потерь) к затратам на подготовку и реализацию рискованного решения, изменяющийся от нуля до 1, выше которого риск не оправдан;

степень риска — качественная характеристика величины риска и его вероятности. Различают высокую, среднюю, низкую и нулевую степени;

приемлемость риска — вероятность потерь и вероятность того, что эти потери не превысят определенный уровень (рубеж);

правомерность риска — вероятность риска, находящаяся в пределах нормативного уровня (стандарта) для данной сферы деятельности, который нельзя превысить без правовых нарушений.

В кризисных условиях велика вероятность того, что предприятие окажется банкротом, в связи с чем персоналу требуется умение в риск ситуациях, с одной стороны, избегать неоправданных потерь, а с другой стороны, действовать смело и инициативно. Менеджер должен уметь рисковать, т.е. взвешенно, не преувеличивая опасности, добиваться намеченных целей — конечно, при решении проблем границ правомерности риска.

Иногда выбирается вариант небольшого результата, но при отсутствии риска, что может привести к снижению результативности и конкурентоспособности организации. При принятии решения с максимальным результатом, но и с высоким уровнем риска используется критерий максимакса. В таких случаях надо сопоставить ожидаемую экономическую выгоду и возможные потери в связи с рисковыми действиями. Если потери превышают выгоду, такое решение не оправдано. Очевидно, что в сложных ситуациях требуется использовать совокупность критериев, при выборе которых важен комплексный подход, позволяющий оценить ситуацию с учетом разнонаправленных факторов.

Приступая к анализу рисковой ситуации и разработке решений, в первую очередь следует установить, какие виды рисков ожидают менеджера в процессе управления. В значительной степени это можно определить на основе методологической систематизации рисков и их классификации, которая отражает многофакторную природу риска.

Существует взаимосвязь и взаимодействие внешних и внутренних (системных) факторов или источников риска применительно к менеджменту производственно-хозяйственных организаций. Внешние факторы риска связаны с кризисом социально-экономического развития страны и отдельных регионов, это также рыночные источники, связанные с нарушением надежности или трудностями формирования новых связей с потребителями, поставщиками, связанные с проблемами обеспеченности финансовыми, трудовыми, материальными и другими видами ресурсов.

Внутренние признаки факторов — это функциональные особенности рисковой деятельности (производственной, финансовой, маркетинговой и др.). Важным признаком классификации рисков является и их содержание как результата рисковой деятельности: экономический, социальный, организационный, правовой, инновационный риски. Последствиями реализации результатов риск решений являются экологические, социальные, политические риски.

Интеграционные факторы, или факторы взаимодействия, свойственные менеджменту, обеспечивают управление риском как процессом выявления его источников, определения вероятности его проявления в ходе производственного процесса и его воздействия на результат и последствия производственно-хозяйственной деятельности организации.

При использовании средств управления менеджер рискует, выбирая цели, стратегии развития, системы мотивации деятельности персонала и другие средства управления.

Антикризисный менеджмент в значительной части решаемых проблем является рисковым. Управленческий риск как многофакторная категория менеджмента исследуется в динамике целенаправленного циклического процесса управления, имеющего информационные, временные, организационные, экономические, социальные и правовые параметры.

Исходя из математического исследования неопределенность проявляется только в том случае, когда происходит поиск альтернативных явлений, исход которых заранее определен. Риски и неопределенность взаимосвязаны, они составляют хозяйственную деятельность процесса управления на предприятии.

Понятие риска наиболее распространено при применении теории игр и при применении программирования. Также риск нашел свое отношение в области экономики, политики, менеджмента, права и страхования.

Классификация управленческих рисков при антикризисном управлении проводится по различным признакам, составляющим структуру риска.

Можно выделить следующие виды рисков при антикризисном управлении:

1) в зависимости от назначения риска: риск, предполагающий потери; риск, предполагающий выгоду;

2) в зависимости от функциональных особенностей риск-процесса: маркетинговый; инновационный; инвестиционный; производственный; страховой; финансовый;

3) в зависимости от содержания: риск-результата: экономический; социальный; правовой; организационный; инновационный; психологический; имиджевый;

4) в зависимости от последствий реализации риск-решения: социальные; политические; экологические; демографические;

5) в зависимости от уровня внешних факторов (источников) риска: международный; макроэкономический; региональный;

6) в зависимости от рыночных факторов риска: конкурентный; конъюнктурным; ценовой; коммуникационный;

7) в зависимости от рынков факторов производства как источники риска: человеческих ресурсов; информационных ресурсов; финансовых ресурсов; материальных ресурсов; временных ресурсов;

8) в зависимости от средств воздействия: целевой; стратегический; тактический; прогнозируемый; планируемый; концептуальный; мо-тивационный; стимулирующий; структурный;

9) в зависимости от характера проявления: субъективный; объективный; неправомерный (правомерный); оправданный (неоправданный); криминогенный;

10) в зависимости от метода (методологии): экспертный; экономико-математический; риск дисконтирования; статистический; интуитивный.

Приведем отдельные примеры управленческого риска.

– Маркетинговый риск конкурентной стратегии развития фирмы может быть выражен в потере доли рынка, в снижении объема продаж и размера прибыли, а также в величине вероятности проявления негативных изменений во внешней среде, например роста цен на энергоносители, повышения процентных ставок по кредитам.

– Финансовый риск – риск финансовой стратегии фирмы может быть выражен в величине потерь доходности ценных бумаг вследствие финансового кризиса и падения валютного курса и в вероятности возникновения такой ситуации. Следует отметить, что финансовые риски наиболее подвижны и разнообразны. Среди них выделяют риски: процентный, кредитный, валютный, неплатежеспособности, ликвидности, рыночный, инфляционный, финансовых злоупотреблений.

– Производственный риск – превышение текущих расходов предприятия в сравнении с бизнес-планом из-за непредвиденных ситуаций: простоев оборудования, недопоставки материалов. Вероятность возникновения таких ситуаций непосредственно связана со снижением уровня организации управления на предприятии из-за внешних и внутренних факторов.

– Инвестиционный риск – риск неопределенности возврата вложенных средств и получения дохода. Например, риск вложения средств в проект связан с неопределенностью его реализации, в связи с неполнотой и погрешностью исходных данных об условиях реализации, о величине затрат и результатов, с возникновением негативных ситуаций при проектировании (изменение конъюнктуры рынка), а также с воздействием факторов технического, коммерческого, политического характера.

Антикризисный менеджмент в значительной части решаемых проблем является рисковым. Управленческий риск как многофакторная категория менеджмента исследуется в динамике целенаправленного циклического процесса управления, имеющего информационные, временные, организационные, экономические, социальные и правовые параметры.

Исходя из математического исследования неопределенность проявляется только в том случае, когда происходит поиск альтернативных явлений, исход которых заранее определен. Риски и неопределенность взаимосвязаны, они составляют хозяйственную деятельность процесса управления на предприятии.

Понятие риска наиболее распространено при применении теории игр и при применении программирования. Также риск нашел свое отношение в области экономики, политики, менеджмента, права и страхования.

Классификация управленческих рисков при антикризисном управлении проводится по различным признакам, составляющим структуру риска.

Можно выделить следующие виды рисков при антикризисном управлении:

1) в зависимости от назначения риска: риск, предполагающий потери; риск, предполагающий выгоду;

2) в зависимости от функциональных особенностей риск-процесса: маркетинговый; инновационный; инвестиционный; производственный; страховой; финансовый;

3) в зависимости от содержания: риск-результата: экономический; социальный; правовой; организационный; инновационный; психологический; имиджевый;

4) в зависимости от последствий реализации риск-решения: социальные; политические; экологические; демографические;

5) в зависимости от уровня внешних факторов (источников) риска: международный; макроэкономический; региональный;

6) в зависимости от рыночных факторов риска: конкурентный; конъюнктурным; ценовой; коммуникационный;

7) в зависимости от рынков факторов производства как источники риска: человеческих ресурсов; информационных ресурсов; финансовых ресурсов; материальных ресурсов; временных ресурсов;

8) в зависимости от средств воздействия: целевой; стратегический; тактический; прогнозируемый; планируемый; концептуальный; мо-тивационный; стимулирующий; структурный;

9) в зависимости от характера проявления: субъективный; объективный; неправомерный (правомерный); оправданный (неоправданный); криминогенный;

10) в зависимости от метода (методологии): экспертный; экономико-математический; риск дисконтирования; статистический; интуитивный.

Приведем отдельные примеры управленческого риска.

– Маркетинговый риск конкурентной стратегии развития фирмы может быть выражен в потере доли рынка, в снижении объема продаж и размера прибыли, а также в величине вероятности проявления негативных изменений во внешней среде, например роста цен на энергоносители, повышения процентных ставок по кредитам.

– Финансовый риск – риск финансовой стратегии фирмы может быть выражен в величине потерь доходности ценных бумаг вследствие финансового кризиса и падения валютного курса и в вероятности возникновения такой ситуации. Следует отметить, что финансовые риски наиболее подвижны и разнообразны. Среди них выделяют риски: процентный, кредитный, валютный, неплатежеспособности, ликвидности, рыночный, инфляционный, финансовых злоупотреблений.

– Производственный риск – превышение текущих расходов предприятия в сравнении с бизнес-планом из-за непредвиденных ситуаций: простоев оборудования, недопоставки материалов. Вероятность возникновения таких ситуаций непосредственно связана со снижением уровня организации управления на предприятии из-за внешних и внутренних факторов.

– Инвестиционный риск – риск неопределенности возврата вложенных средств и получения дохода. Например, риск вложения средств в проект связан с неопределенностью его реализации, в связи с неполнотой и погрешностью исходных данных об условиях реализации, о величине затрат и результатов, с возникновением негативных ситуаций при проектировании (изменение конъюнктуры рынка), а также с воздействием факторов технического, коммерческого, политического характера.

Управление рисками организации – тип стратегии управления бизнес-процессами. Она направлена на выявление, понимание и подготовку к видам угроз, опасностей и других потенциальных отклонений от стандартных операционных процедур, которые могут быть восприняты как риски.

Управление рисками организации: основные направления

Процессы управления рисками охватывают 4 основные области:

- Управление рисками угроз

- Внутренний контроль

- Внутренний аудит

- Соответствие регуляторным требованиям

Управление рисками угроз

Для оценки угроз, риск менеджеры следуют следующим пяти шагам:

- Определение вероятности риска

- Оценка частоты и серьезности последствий

- Определение альтернативных подходов, включая оптимизацию бизнес-процессов, которые приведут к снижению вероятности и/или последствий риска

- Выбор и реализация действий, определенных на предыдущем этапе

- Контроль реализации действий и их корректировка, по мере необходимости

Этот процесс ориентирован на превентивное и на антикризисное управление рисками.

В управлении рисками следует различать понятия риска, угрозы и воздействия:

- Риск — негативное или позитивное явление, которое может произойти и оказать влияние на процесс / проект

- Угроза — возможная опасность, которую несет в себе риск

- Воздействие — величина последствий, которые происходят, в случае наступления риска

- Величина риска = вероятность возникновения риска * воздействие

Внутренний контроль

Внутренний контроль — механизм обеспечения выполнения бизнес-процессов, в соответствии с требованиями, которые обеспечивают снижение вероятности и тяжести последствий рисков.

Процессы внутреннего контроля позволяет повысить эффективность бизнес-процессов в общем и, в частности, процессов связанных с отчетностью, и обеспечением выполнения требований регуляторов.

Крупные организации, особенно действующие в строго регулируемых областях, часто имеют обширную систему внутреннего контроля.

Внутренний аудит

Как бы парадоксально это не было, но внутренний аудит — надсмотрщик за надсмотрщиком. Основанная задача внутреннего аудита заключается в том, чтобы убедиться, что процессы внутреннего контроля работают должным образом. Что важнее, функция внутреннего аудита имеет и другой уровень. Именно внутренний аудит отвечает за стоимость, эффективность и результативность процессов системы управления рисками организации.

Внутренний аудит оценивает как, фактически, осуществляется практическое управление рисками в организации и насколько управление соответствует документированным политикам и процедурам. Естественно, при обнаружении расхождения, задача внутреннего аудита определить что и как нужно поменять: процессы или документацию.

Внутренние аудиторы следят за операционной деятельностью компании, последовательностью управления и соблюдением требований системы управления рисками.

Соответствие регуляторным требованиям

Компании должны следовать определенным правилам и требованиям регулирующих органов. Данная область управления рисками организации концентрируется именно на этих вопросах.

Регуляторы выдвигают требования к безопасности объектов, учету персональных данных, экологической политике, социальной ответственности, финансовой отчетности и так далее.

Как правило, в компаниях существуют специализированные подразделения, комплаенс службы, которые занимаются интерпретацией требований регуляторов, разрабатывают процессы и процедуры, проводят обучение, дают рекомендации и осуществляют консультационную поддержку сотрудников компании. Часто комплаенс служба состоит буквально из одного — двух сотрудников, которые, также, выполняют функции внутреннего контроля.

Примеры подходов к управлению рисками организации

В процессе эволюции подходов к управлению рисками организации, были разработаны соответствующие стандарты. Каждый из стандартов описывает разные походы к выявлению, анализу, реагированию и общему управлению рисками и возможностями. Далее приведены наиболее популярные стандарты управления рисками организации.

ISO 31000

ISO 31000 относится к семейству стандартов управления рисками, определенных Международной организацией по стандартизации.

Наряду с более широким семейством стандартов, ISO 31000 относится к конкретному стандарту в рамках этого семейства. ISO 31000:2018 является самой последней версией на момент написания статьи.

ISO 31000: 2018 содержит набор руководящих принципов по управлению рисками для организаций. Это не набор требований и соблюдение данных принципов не позволяет пройти сертификацию, в отличие от других стандартов ISO, таких, как ISO 9001.

Другие стандарты семейства, например IEC/FDIS 31010, включают описание и рекомендации по конкретным методам управления рисками организации.

Casualty Actuary Society (CAS) – это общество профессионалов специализирующихся на страховании имущества и несчастных случаев.

В 2003 году Комитет по управлению корпоративными рисками общества определил ERM, используя два понятия: тип риска и процессы управления рисками.

О ERM они сказали следующее:

…дисциплина, с помощью которой любая организация оценивает, контролирует, эксплуатирует, финансирует и отслеживает риски из всех источников с целью повышения краткосрочной и долгосрочной ценности организации для ее заинтересованных сторон. – Комитет CAS ERM, из Overview of Enterprise Risk Management

Примеры типов рисков

- Угрозы: стихийные бедствия, материальный ущерб и прочее.

- Финансовые риски: например, риски активов, ценных бумаг или фиатных валют

- Стратегические риски: конкуренция, тенденции бизнеса и так далее.

- Операционные риски:удовлетворенность клиентов, целостность бренда, репутация, неисправности и отказы продукта

Процессы управления рисками

- Создание контекста: внутренний и внешний охват организации, а также охват системы ERM

- Определение рисков: поскольку они связаны с целями организации, они должны быть хорошо документированы и включать соответствующий потенциал для получения конкурентных преимуществ, в результате совершенствования процесса

- Анализ серьезности рисков: для каждого из выявленных рисков оцените (и, если возможно, оцените количественно) серьезность каждого риска

- Интеграция рисков: на основе результатов предыдущего анализа рисков агрегируйте все распределения рисков и приведите анализ в соответствие с влиянием на ключевые показатели эффективности

- Определение приоритетов рисков: определите ранжированный порядок приоритетов для каждого из выявленных рисков

- Стратегии управления рисками: включает в себя стратегии разрешения и использования выявленных рисков

- Мониторинг и анализ результатов: постоянное совершенствование процесса управления рисками путем мониторинга и оценки среды рисков. Это оценка того, что работает, а что нет.

COSO – это совместная американская инициатива, созданная в 1985 году для предотвращения корпоративного мошенничества. В их книге Enterprise Risk Management: Integrating with Strategy and Performance (2017 Edition) говорится:

Управление рисками организации – это не функция или отдел. Это культура, возможности и практика, которую организации интегрируют со стратегией. ERM применяют при осуществлении стратегии, с целью управления рисками при создании, сохранении и реализации ценности. – Enterprise Risk Management: Integrating with Strategy and Performance

COSO акцентирует внимание на пяти компонентах системы управления рисками организации:

- Руководство и культура и постановка целей

- Производительность

- Анализ и пересмотр

- Информация, коммуникации и отчетность

Руководство и культура

Управление рисками организации не может быть успешным, если организация не стремится полностью интегрировать его в свою культуру.

Это касается этики, лежащей в основе обязанностей работников, кодексов поведения и правильного понимания рисков, а также всех связанных с ними управленческих программ и решений.

Стратегия и постановка целей

Фундаментальной частью системы управления рисками организации является обеспечение соответствия стратегий управления рисками основным целям и более широким бизнес-стратегиям.

Бизнес-цели являются основой для планирования и реализации стратегий, одновременно служа стартовой площадкой для выявления, оценки и реагирования на риски.

Производительность

Оценка того, как определенные риски могут повлиять на эффективность ключевых процессов, важна для определения приоритетов работы с рисками.

В этом контексте риски распределяются по приоритетам в порядке серьезности их последствий.

После этого меры реагирования на риски отбираются на основе оценки выявленного потенциала риска. Результаты этой части процесса доводятся до сведения ключевых заинтересованных сторон.

Анализ и пересмотр

Анализируя эффективность процессов управления рисками, организации могут определить, насколько хорошо работает программа ERM, включая необходимость внесения изменений.

Информация, коммуникация и отчетность

ERM – это не единый контрольный список или фиксированный набор шагов; это непрерывный процесс сбора и оценки информации из внутренних и внешних источников во всех подразделениях организации.

Пять вышеприведенных компонентов поддерживаются дополнительным набором принципов. Эти принципы носят широкий характер и охватывают все – от корпоративного руководства программой ERM до методов мониторинга рисков.

Каждый из принципов является кратким и лаконичным. В таком виде они приводятся в Enterprise Risk Management: Integrating with Strategy and Performance (издание 2017 года):

Организации могут использовать эти принципы в качестве ориентира для определения контекста и подтверждения своих усилий по пониманию и созданию программы управления рисками организации, согласованной с их стратегией и бизнес-целями.

Процесс управления рисками организации

Процесс управления рисками организации состоит из пяти элементов:

Определение целей и обеспечение согласованности ERM со стратегией бизнеса

В основе структуры COSO ERM лежит идея использования корпоративного управления рисками для достижения успеха в реализации бизнес-целей.

Само по себе, определение рисков не будет реализовывать бизнес-цели. Скорее плоды комплексной программы ERM жизненно важны для разработки стратегии достижения бизнес-целей.

Использование структуры ERM помогает гарантировать, что бизнес способен согласовать цели с миссией, видением и основными ценностями.

Идентификация и документирование рисков

Риски следует рассматривать как все, что потенциально может повлиять на успешное достижение бизнес-целей. Все риски должны быть четко определены и хорошо документированы.

Речь идет обо всех рисках, начиная от крупных, более значительных рисков, вплоть до небольших рисков, на уровне отдельных проектов или процессов.

Для успешного выявления рисков необходим четко определенный процесс систематической оценки каждой области деятельности.

Оценка документированных рисков

Простого определения рисков недостаточно. Должна быть понятна вероятность возникновения риска и степень его последствий, в случае наступления.

После того как значительные риски были должным образом задокументированы, следующая задача состоит в том, чтобы оценить их с точки зрения вероятности и предполагаемой значимости.

Иногда трудно или невозможно точно предсказать вероятность, или временные рамки определенных рисков, например, стихийных бедствий. Тем не менее это упражнение должно выполняться в меру возможностей организации и на всех уровнях.

Эта задача особенно важна для того, чтобы убедиться, что все документированные риски имеют существенную достоверность. Нестандартные предположения, записанные в ходе групповых мозговых штурмов, могут выглядеть разумно, но потребовать дальнейшего изучения и уточнения. Качественный и прогностический анализ поможет рассортировать риски по степени значимости.

Существуют различные методы оценки документированных рисков, от простых качественных подходов, таких как матрица приоритетов, до более глубоких математических моделей.

Суть этой задачи состоит в том, чтобы помочь руководству определить, какие риски заслуживают самого пристального внимания.

Другой вариант – создать тепловую карту значимости риска. Цель тепловой карты состоит в том, чтобы подкрепить результаты оценки риска иллюстрацией, дополняющей активный диалог о том, как эти результаты соотносятся с текущим аппетитом организации к риску, и определить срочные решения, которые могут потребовать внедрения.

Ниже приведен упрощенный пример тепловой карты обзора приоритетов рисков:

Ответ на риск

Ответ на риск предназначен для того, чтобы выяснить, как реагировать на высокоприоритетные риски.

Руководство несет ответственность за тщательный анализ вероятностей и предполагаемых последствий каждого риска, а также за учет всех связанных с этим затрат и выгод при разработке соответствующей стратегии реагирования на риск.

Ответ на риск подразделяется на четыре собственные категории:

Уклонение

Как ясно следует из названия, этот тип реагирования на риск включает в себя просто “уход” от риска.

Например, компания может принять решение о переезде, исходя из рисков, связанных с определенной геополитической напряженностью, или полностью отказаться от продукта или услуги, которые оказались особенно рискованными.

Иногда может быть слишком поздно уклоняться от рисков, потому что ущерб уже нанесен и понесены издержки.

Вот почему профилактические меры и адекватный анализ потенциальных рисков так важны – чтобы держать реакцию уклонения на контроле.

Снижение

Часто риски могут быть снижены различными способами.

Диверсификация продуктовой линейки может снизить риск, связанный с изменением тенденций или сезонными покупками, использование нескольких временных решений для обеспечения отказоустойчивости, таких как автономное резервное копирование и несколько операционных центров, снизит риск стихийных бедствий, автоматизация определенных задач в процессе снизит риск человеческой ошибки и т. д.

Простые изменения в стандартных операционных процедурах, даже кажущиеся обыденными изменения, такие как обеспечение надлежащего информирования сотрудников о политике компании, иногда могут привести к значительному снижению риска.

Разделение

Разделение рисков – это принцип приобретения страховки для хеджирования или компенсации своих рисков.

На финансовом примере концепция коротких опционов и длинных опционов позволяет инвесторам хеджировать свои ставки на движение цен.

Соглашения о совместном предприятии также могут означать, что компании разделяют потенциальные риски и выгоды.

По сути, разделение рисков – это идея переложить часть риска на другую сторону с пониманием того, что вы заменяете воспринимаемую “ценность” этого риска более ощутимыми денежными затратами.

Принятие

Принять риск это значит не предпринимать никаких действий.

Вместо того чтобы покупать страховой полис, бизнес может решить “выполнить самострахование”. Это может принять форму выделения ресурсов для борьбы с определенными рисками, если они проявятся.

Мониторинг рисков

Идентификация рисков – это не то, что делается один раз. Как и совершенствование бизнес-процессов, это непрерывный процесс.

Контекст, в котором выявляются определенные риски, постоянно меняется, и поэтому такие риски необходимо отслеживать, чтобы постоянно определять их значимость.

Иногда изменение обстоятельств может привести к тому, что риск станет еще больше. Яркий пример тому – геополитические волнения. Организации нуждаются в надлежащих системах мониторинга и реагирования на изменения обстоятельств и адекватного определения того, представляют ли выявленные риски все еще угрозу.

Практически каждая компаний периодически сталкивается с кризисными явлениями в процессе хозяйственной деятельности, но многие начинают бороться с кризисом только тогда, когда его негативное влияние на результаты бизнеса становится достаточно заметным.

В результате управленческие решения по минимизации последствий кризиса принимаются в авральном режиме, антикризисные мероприятия не учитывают влияние конкретных факторов, а компания в итоге выходит из кризиса с неоправданно большими потерями.

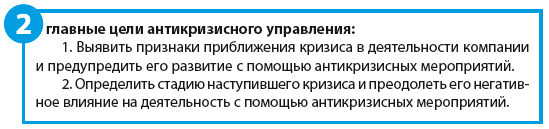

Всего этого можно избежать, используя систему антикризисного управления, которая включает в себя мониторинг состояния предприятия, диагностику степени проявлений кризиса, разработку антикризисных мероприятий и контроль над их выполнением.

Изучим методику построения эффективно работающей системы антикризисного управления предприятием и поговорим о том, как повысить эффективность работы компании с помощью режима антикризисного управления. Для этого:

- пронализируем данные, которые позволяют сделать вывод о наличии и степени кризиса в деятельности компании;

- найдем внутренние резервы повышения эффективности деятельности компании;

- разработаем план антикризисных мероприятий и расскажем, как его реализовать.

Выявление признаков кризиса в деятельности компании

Своевременная диагностика наличия и определение степени проявлений кризиса — гарантия своевременных и эффективных антикризисных решений. Единственно верная основа для разработки таких решений — анализ динамики показателей хозяйственной деятельности и выявление на его основе факторов, которые привели к проявлениям кризиса. От набора этих факторов зависит перечень мероприятий, которые помогут компании преодолеть его.

С экономической точки зрения предприятия постоянно рискуют оказаться подвержены трем видам кризиса:

- Кризис сбыта возникает как за счет внешних факторов (недостаточная конкурентоспособность продукции или услуг компании, падение платежеспособности покупателей, действия конкурентов и т. п.), так и по внутренним причинам (неэффективная маркетинговая политика, неправильный выбор сбытовой и ценовой модели реализации продукции или услуг). Как следствием — падение объемов продаж до уровня, который не обеспечивает покрытие переменных и постоянных издержек компании.

- Кризис издержек в первую очередь вызывают такие внутренние факторы, как неэффективная структура бизнес-процессов, слабый контроль за динамикой переменных расходов, неоправданно высокий рост постоянных расходов, низкая производительность труда и т. д. Кризис издержек влечет за собой необходимость повышения цены реализации на продукцию или услуги компании для того, чтобы избежать убыточности бизнеса.

- Кризис финансов также в основном обусловлен внутренними факторами, таких как отсутствие эффективной системы управления денежными средствами, несоблюдение баланса задолженностей и неадекватная кредитная политика компании. Проявляется в нехватке денежных средств для обеспечения хозяйственной деятельности и своевременного погашения обязательств перед кредиторами компании.

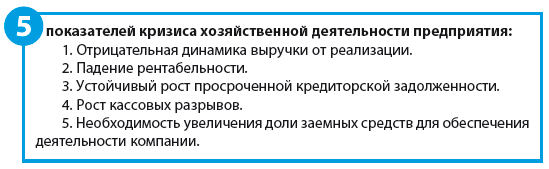

Отметим, что кризисы в деятельности компаний не возникают одномоментно — они развиваются постепенно, в несколько этапов:

1. Предкризисное состояние: падает выручка, снижается рентабельность, учащаются кассовые разрывы в операционном денежном потоке, растет просроченная дебиторская задолженность.

2. Вхождение в состояние кризиса: деятельность компании становится минимально рентабельной, наблюдается положительная динамика роста заемных средств и кассовых разрывов, компания начинает испытывать постоянные трудности в погашении обязательств перед своими кредиторами.

3. Кризисное состояние: выражается в убыточности хозяйственной деятельности, постоянных кассовых разрывах, низком уровне платежеспособности и проблемах с привлечением внешнего финансирования. Просроченная кредиторская задолженность растет опережающими темпами по сравнению с текущей.

4. Банкротство: компания не в состоянии вести хозяйственную деятельность и не способна погасить обязательства перед кредиторами.

Исходя из вышесказанного, понятно, что для борьбы с кризисами предприятию необходим управленческий инструмент, который позволил бы ему, во-первых, своевременно диагностировать наличие негативных явлений в хозяйственной деятельности, во-вторых — эффективно предупреждать или устранять их последствия. Таким инструментом выступает режим антикризисного управления.

Анализируем эффективность деятельности предприятия

Чтобы определить, есть ли в деятельности компании признаки кризиса, руководитель экономической службы может сделать следующее:

1. Проанализировать динамику основных экономических показателей хозяйственной деятельности компании за прошедшие отчетные периоды.

2. Проанализировать эффективность работы компании за прошедшие отчетные периоды.

3. Проанализировать изменения состояния компании за прошедшие отчетные периоды через систему финансовых коэффициентов.

4. Провести факторный анализ деятельности компании за прошедшие отчетные периоды.

Экономические показатели хозяйственной деятельности для расчетов и анализа можно взять из данных финансовой отчетности (например, отчета о прибылях и убытках). В ней содержатся сведения о динамике выручки, себестоимости реализации, коммерческих и управленческих расходах, а также конечном финансовом результате (прибыли или убытке) деятельности компании.

Пример 1

Таблица 1

Показатели деятельности

1 квартал

2 квартал

3 квартал

4 квартал

Год

Выручка от реализации 2015 г.

Выручка от реализации 2016 г.

Отклонения в выручке

5000

–10 000

–10 000

5000

–10 000

Себестоимость реализации 2015 г.

Себестоимость реализации 2016 г.

Отклонения в себестоимости

2000

–7000

–5000

3000

–7000

Доход от продаж 2015 г.

Доход от продаж 2016 г.

Отклонения в доходах

3000

–3000

–5000

2000

–3000

Коммерческие расходы 2015 г.

Коммерческие расходы 2016 г.

Отклонения в расходах

1000

500

–1000

500

1000

Управленческие расходы 2015 г.

Управленческие расходы 2016 г.

Отклонения в расходах

500

300

300

–100

1000

Операционная прибыль 2015 г.

Операционная прибыль 2016 г.

Отклонения в прибыли

1500

–3800

–4300

1600

–5000

Как видим, все основные показатели, формирующие операционную прибыль компании, в анализируемом году меньше, чем в предыдущем. Так, за 2016 г. выручка от реализации продукции на 10 000 тыс. руб., а доход от продаж — на 3000 руб. меньше показателей 2015 г.

Коммерческие и управленческие расходы за 2016 г., наоборот, увеличились по сравнению с предыдущим годом на 1000 руб. по каждой из групп.

Совокупное влияние динамики показателей доходов и расходов привело к тому, что операционная прибыль 2016 г. уменьшилась в сравнении с 2015 г. на 5000 тыс. руб.

Однако для того чтобы сделать вывод о наличии кризисных явлений в работе компании, простого сопоставления экономических показателей деятельности компании недостаточно — надо дополнительно проанализировать динамику показателей эффективности хозяйственной деятельности (рентабельность бизнеса, удельный вес переменных затрат, темпы роста, запас прочности и т. д.).

Сначала надо рассчитать выбранные показатели, а затем сравнить полученные значения в динамике прошедших периодов.

Таблица 2

Показатели деятельности

1 квартал

2 квартал

3 квартал

4 квартал

Год

Доходность продаж 2015 г.

Доходность продаж 2016 г.

Отклонения в доходности

2,8 %

-1,6 %

–2,9 %

1,6 %

–0,4 %

Рентабельность бизнеса 2015 г.

Рентабельность бизнеса 2016 г.

Отклонения в рентабельности

1,7 %

–3,4 %

–3,2 %

1,7 %

–1,2 %

Уровень коммерческих затрат 2015 г.

Уровень коммерческих затрат 2016 г.

Отклонения в уровне коммерческих затрат

0,6 %

1,3 %

–0,1 %

0,1 %

0,5 %

Доля ФОТ в себестоимости 2015 г.

Доля ФОТ в себестоимости 2016 г.

Отклонения в доле ФОТ производства

–1,9 %

3,0 %

1,7 %

–1,2 %

0,6 %

Так, в анализируемом периоде по сравнению с предыдущим годом доходность продаж уменьшилась на 0,4 %, рентабельность бизнеса — на 1,2 %. При этом коммерческие расходы по отношению к объему продаж увеличились на 0,5 %. Это свидетельствует о снижении эффективности сбытовой политики компании.

Рост доли фонда оплаты труда производственного персонала в общей структуре себестоимости выпуска продукции говорит о снижении производительности труда на производстве.

После того как в работе компании выявлены кризисные явления, необходимо определить его степень для того, чтобы выработать адекватные управленческие решения в рамках антикризисного управления.

На практике для этого проводят анализ изменения состояния компании, данные о котором содержатся в основных финансовых отчетах — балансе и отчете о финансовых результатах деятельности: рассчитывают финансовые коэффициенты по каждой из основных групп (ликвидность, платежеспособность, финансовая устойчивость, деловая активность) и на основе полученных значений определяется степень вероятности или наличия кризиса компании.

Пример 2

Таблица 3

Показатели баланса

01.01.2016

01.04.2016

01.10.2016

31.12.2016

Итого внеоборотные активы

Запасы и материалы

Итого оборотные активы

Итого прочие активы

Уставной и добавочный капитал

Фонды и резервы

Итого капитал и резервы

Итого долгосрочные обязательства

Задолженность по зарплате

Задолженность по налогам и сборам

Прочие краткосрочные обязательства

Итого краткосрочные обязательства

В набор финансовых показателей для расчета руководитель экономической службы включил:

- коэффициент быстрой ликвидности;

- коэффициент текущей ликвидности;

- коэффициент автономии;

- коэффициент соотношения заемного и собственного капитала;

- чистый оборотный капитал;

- оборачиваемость ТМЦ;

- оборачиваемость дебиторской задолженности;

- оборачиваемость кредиторской задолженности;

- баланс задолженностей.

Результаты расчетов — в табл. 4.

Таблица 4

Показатели

01.01.2016

01.04.2016

01.10.2016

31.12.2016

Коэффициент быстрой ликвидности

Коэффициент текущей ликвидности

Коэффициент соотношения заемного и собственного капитала

Чистый оборотный капитал

Оборачиваемость дебиторской задолженности

Оборачиваемость кредиторской задолженности

Коэффициенты ликвидности находятся гораздо ниже нормативных значений: срочная ликвидность на конец года равна 0,4 при нормативе от 0,5 до 1,5, а текущая — 0,51 при нормативе от 1 до 2.

Кроме того, в динамике за 2016 г. эти коэффициенты постоянно снижались.

Коэффициент автономии хотя за год и не изменился, также находится на уровне гораздо ниже нормативного, а коэффициент соотношения заемного и собственного капитала вырос за год в полтора раза и при нормативе в 0,7–1 составил 9,77. Это говорит о крайне низкой финансовой устойчивости компании.

Чистый оборотный капитал имеет отрицательное значение, которое к концу анализируемого года тоже значительно выросло.

Оборачиваемость кредиторской задолженности в два раза ниже оборачиваемости дебиторской задолженности.

Вывод

Полученные данные подтверждают наличие кризисных явлений, а значит, необходимо разрабатывать антикризисные мероприятия.

Факторный анализ различных аспектов деятельности компании показывает, за счет каких именно факторов образовались негативные тенденции в работе компании.

Этот вид анализа является наиболее трудоемким, однако он позволяет разработать эффективные антикризисные решения.

Факторный анализ, как правило, проводится в случае, когда данные предыдущих мероприятий по мониторингу состояния компании свидетельствуют о вхождении компании в стадию кризиса и необходимо разрабатывать план антикризисных мероприятий.

Как антикризисное управление помогает повысить эффективность деятельности компании?

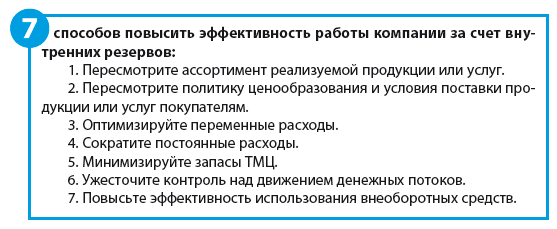

После того как экономическая служба проанализировала текущее состояние компании и выявила признаки кризисной ситуации, необходимо попытаться найти внутренние резервы повышения эффективности деятельности и составить перечень антикризисных мероприятий.

Конечно, для каждой конкретной компании варианты выхода из кризисных ситуаций будут отличаться своей спецификой, однако можно выделить наиболее действенные пути антикризисных решений, которые подойдут предприятиям всех отраслей.

Пример 3

В то же время деятельность компании рентабельна, и можно сделать вывод, что она находится в стадии вхождения в кризис и жестких мер по экономии средств пока не надо. Поэтому решили:

1) увеличить отсрочку платежа ключевым покупателям на 14 календарных дней, что позволит увеличить отгрузки продукции примерно на 3 %;

2) вывести из ассортиментной линейки продукцию наиболее низкого покупательского спроса и увеличить выпуск продукции высокого спроса. Ожидаемый рост выручки от этого мероприятия — 2 %;

3) пересмотреть ценовую политику и уменьшить размер скидок для отдельных категорий покупателей, которые не являются приоритетными для компании. В результате прогнозируется увеличение средней торговой наценки в размере не менее 1 %;

4) пересмотреть мотивационные модели фонда оплаты труда производственных сотрудников, чтобы доля фиксированных выплат уменьшилась, а доля премий за достижение установленных показателей выросла. Кроме того, можно отменить доплаты и премии, которые не связаны с результатами работы подразделений и компании. Предполагается, что это позволит уменьшить фонд оплаты труда производства на 3 %;

5) оптимизировать коммерческие расходы, сократив затраты на акции и бонусы покупателям, которые не обеспечивают необходимый рост продаж. По расчетам, это позволит снизить коммерческие расходы на 3 %;

6) провести ревизию кредитного портфеля компании и рассмотреть возможность заключения новых и перезаключения уже действующих кредитных договоров на более выгодных для компании условиях. В результате средняя стоимость кредитного портфеля должна уменьшиться не менее чем на 2 %;

7) уменьшить затраты на связь (постоянные расходы) примерно на 15 %, что по итогам года составит около 75 тыс. руб.;

8) заключить договор со специализированным охранным предприятием и сократить собственную службу охраны, экономия — 80 тыс. руб. за год.

Совокупный результат предложенных мероприятий — в табл. 5.

Таблица 5

Понятие, классификация, управление и методы оценки управленческих рисков. Сущность антикризисного управления риском и его классификация. Стратегия и тактика антикризисного управления фирмой, снижение воздействия рисков до минимально возможного уровня.

| Рубрика | Менеджмент и трудовые отношения |

| Вид | реферат |

| Язык | русский |

| Дата добавления | 24.02.2017 |

| Размер файла | 21,4 K |

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

По дисциплине "Антикризисное управление"

На тему: "Риски в антикризисном управлении"

Исполнитель: студентка гр. ИСМ-14

Преподаватель: к.п.н., доцент

Риск присущ любой сфере человеческой деятельности, что связано с множеством условий и факторов, влияющих на положительный исход принимаемых решений. Фактор риска может возникнуть и оказывать свое воздействие на любое предприятие, независимо от степени его устойчивости на рынке. Это воздействие, как правило, носит негативный характер и может довести предприятие до кризиса.

Однако, ситуация осложняется во много раз, когда риски возникают на предприятии уже находящемся в кризисе. В кризисных условиях у предприятия велика вероятность оказаться банкротом; отсутствуют условия и возможности для нормального производства, сбытовой деятельности, финансовых операций и других важнейших аспектов работы любого промышленного предприятия.

При таком положении дел на предприятии, характеризующемся кризисом, возникает множество рисков разнообразных по содержанию, источнику проявления, величине вероятности и размеру возможных потерь и негативных последствий для данного предприятия.

В ситуации, подобной вышеописанной, традиционные методы менеджмента, как оказалось, не дают реального эффекта, поскольку ориентированы на нормально функционирующие, на рынке предприятия.

В обстановке, когда множество предприятий не просто испытывают временные затруднения, но давно и постоянно находятся в кризисе, который осложняется воздействием различных видов рисков, стандартные инструменты менеджмента уже не помогают.

Поэтому столь важна, стала проблема поиска и внедрения в широкую практику таких форм и методов антикризисного управления рисками, которые позволили бы осуществлять эффективное управление рисками и снижение их воздействия до минимально возможного уровня, способное в свою очередь вывести предприятие из кризиса.

Антикризисное управление в значительной части решаемых проблем является рисковым. В кризисных ситуациях возникает множество рисков разнообразных по содержанию, источнику проявления, величине вероятности и размеру возможных потерь и негативных последствий для данного бизнеса, а иногда и экономики в целом.

Все это обусловливает потребность создания системы управления риском с привлечением квалифицированных “рисковых менеджеров” - специалистов по управлению в рисковых ситуациях.

Кризис и риск, обусловленный неопределённостью внутренней среды предприятия и внешней среды, неразрывно связаны друг с другом.

Кроме этого, существует прямая зависимость между состоянием экономики и уровнем воздействия фактора риска на предпринимателя. Как только ухудшаются экономико-политические условия, тут же возникает опасность рисковых воздействий, на хозяйствующих субъектов. Надо сказать, что воздействие фактора риска нельзя избежать полностью, а надо стремиться снижать его до возможно меньшего уровня.

1. Определение кризиса, риска и неопределённости

Первоочередным и важнейшим шагом, приступая к исследованию поставленной задачи, является необходимость дать определение главным понятиям, используемым в работе - понятиям кризиса, риска и неопределённости.

Кризис представляет из себя крайнее обострение противоречий в социально-экономической системе (организации), угрожающее её жизнестойкости в окружающей среде.

Объективно кризис характеризуется множеством взаимосвязанных ситуаций, повышающих сложность и риск управления.

Кризисные ситуации, для которых не было принято соответствующих профилактических мер, могут привести к чрезмерному разбалансированию экономического организма предприятия с соответствующей неспособностью продолжения финансового обеспечения производственного процесса, что квалифицируется как банкротство предприятия.

Хотя кризисы не обязательно являются разрушительными и могут протекать с определенной степенью остроты, в целом они крайне негативно воздействуют на предприятие и снижают возможность эффективного управления таким предприятием. Опасность кризиса существует всегда и его необходимо предвидеть и прогнозировать.

Кризис и риск, обусловленный неопределённостью внутренней среды предприятия и внешней среды, неразрывно связаны друг с другом. Управление рисками и снижение их воздействия до минимально возможного уровня, способно вывести предприятие из кризиса.

М.Г. Лапуста, известный исследователь в этой области, говорит, что категория "риск" характеризует такую ситуацию, когда наступление неизвестных событий весьма вероятно и может быть оценено количественно, а категория "неопределенность" - когда вероятность наступления таких событий оценить заранее невозможно.

Вообще же понятие риска используется в целом ряде наук. Право рассматривает риск в связи с его правомерностью. Теория катастроф применяет данный термин для описания аварий и стихийных бедствий. Исследования по анализу риска и неопределенности можно найти в литературе по психологии, медицине, философии.

Такое многообразие направлений исследования риска объясняется многоаспектностью этого явления. Этой же многоаспектностью, возможно, объясняется, что среди исследователей нет единого мнения относительно определения категории "риск".

Анализируя многочисленные определения риска, можно выделить следующие основные моменты, которые являются характерными для рисковой ситуации:

случайный характер события;

наличие альтернативных решений;

- известны или можно определить вероятности исходов и ожидаемые результаты;

вероятность возникновения убытков;

вероятность получения дополнительной прибыли.

Таким образом, категория "риск" определяется как угроза того, что фирма понесет потери в виде дополнительных расходов или получит доходы ниже тех, на которые она рассчитывала. Или по-другому можно сказать, что риск есть опасность потенциально возможной, вероятной потери ресурсов или не до получения доходов по сравнению с вариантом, который рассчитан на рациональное использование ресурсов.

2. Сущность антикризисного управления риском

Антикризисное управление в значительной части решаемых проблем является рисковым. В кризисных ситуациях возникает множество рисков разнообразных по содержанию, источнику проявления, величине вероятности и размеру возможных потерь и негативных последствий для данного бизнеса, а иногда и экономики в целом. Все это обусловливает потребность создания системы управления риском с привлечением квалифицированных “рисковых менеджеров” - специалистов по управлению в рисковых ситуациях. Управление риском наиболее наглядно можно рассмотреть на методологической основе процесса выработки и реализации рисковых управленческих решений. Рисковыми, как уже отмечалось ранее, являются решения, принимаемые в условиях неопределенности, если известна вероятность достижения результата. Надо отметить, что целенаправленный процесс управления предполагает выполнение в логической последовательности взаимосвязанных управленческих функций (управленческих работ) по решению конкретной проблемы с использованием управленческих средств и методов воздействия на персонал, занятый в совместной производственно-хозяйственной деятельности. Поэтому результаты процесса управления материализуются в продукте и отражаются в итоговых показателях и социальных последствиях деятельности производственно-хозяйственной системы.

Управленческий риск как многофакторная категория менеджмента исследуется в динамике целенаправленного циклического процесса управления, имеющего информационные, временные, организационные, экономические, социальные и правовые параметры. Информационный аспект процесса управления риском представляет собой преобразование информации о факторах и источниках неопределенности в информацию об уровнях вероятности осуществления условий неопределенности в процессах производства и реализации продукции, которая затем преобразуется в информацию о показателях уровня эффективности или неэффективности результатов деятельности в условиях риска и о негативном воздействии деятельности на экологические и социальные условия жизни.

Профессионализм в управлении риск-ситуациями в антикризисном менеджменте приобретает исключительное и решающее значение. Уровень риска зависит не только от объективных факторов развития экономики и рынка, но и в значительной степени от субъективного восприятия ситуации менеджером, принимающим решение, от его опыта, знаний, интуиции. Для успешного управления риском необходимы управленческое образование персонала, профессиональные навыки и система информационного обеспечения, адекватная мировым тенденциям развития информационных технологий.

Информация о потенциальном партнере, о конкуренте или клиенте должна содержать сведения о возможных рисках во взаимоотношениях. В зарубежной практике такая информация содержится в бизнес-справках, предоставляемых рынком информационных услуг. Для оценки риска взаимоотношений представляют интерес неформальные контакты, "встречи без галстука", которые позволяют иметь более полную информацию о потенциальном партнере и своевременно разработать стратегию поведения с минимизацией риска.

Такова сущность антикризисного управления риском, которого нельзя полностью избежать, а надо стремиться снижать его до возможно меньшего уровня.

3. Классификация рисков в антикризисном управлении

Значительная доля риска заключена и в выборе методов и критериев измерения и оценки вероятностей и его величин, например при проведении экспертизы, исследовании статистических данных или определении коэффициента дисконтирования при приведении стоимости будущих доходов к настоящему времени.

Приведем отдельные примеры управленческого риска:

Маркетинговый риск конкурентной стратегии развития фирмы может быть выражен в потере доли рынка, снижении объема продаж и размера прибыли, а также в величине вероятности проявления негативных изменений во внешней среде, например, роста цен на энергоносители, повышения процентных ставок по кредитам.

Финансовый риск - риск финансовой стратегии фирмы, который может быть выражен в величине потерь доходности ценных бумаг вследствие финансового кризиса и падения валютного курса и в вероятности возникновения такой ситуации. Финансовые риски наиболее подвижны и разнообразны. Среди них выделяют следующие риски: процентный, кредитный, валютный, неплатежеспособности, ликвидности, рыночный, инфляционный, риск финансовых злоупотреблений.

Производственный риск - превышение текущих расходов предприятия по сравнению с бизнес-планом из-за непредвиденных ситуаций (простои оборудования, недопоставки материалов). Вероятность возникновения таких ситуаций непосредственно связана со снижением уровня организации управления на предприятии из-за внешних и внутренних факторов.

Инвестиционный риск - это риск неопределенности возврата вложенных средств и получения дохода. Например, риск вложения.

Читайте также: