Принципы управленческого учета кратко

Обновлено: 05.07.2024

Что такое управленческий учет? Управленческий учет – это направление учета предприятия, которое информационно поддерживает систему управления его предпринимательской деятельности. Предметом выступают анализ, учет и планирование, которые необходимы для повышения результативности работы предприятия. К объектам управленческого учета относятся: расходы центров ответственности; доходы центров ответственности; результаты центров ответственности. В свою очередь объекты имеют свое подразделение, а именно: 1. Ресурсы производства, которые обеспечиваю целесообразные труд работников в процессе деятельности предприятия: основной фонд – это средства производства (оборудование, производственные помещения и т.д.), их использование и состояние; нематериальные активы – это объекты вложения средств на долгосрочный период (аренда земли, лицензии, стандарты и т.д.); материальные ресурсы – это непосредственные предметы труда, которые предназначены для обработки при помощи средств труда в процессе производства; трудовые ресурсы – это объем живого труда, которым располагает предприятие, использование его в процессе деятельности и результат труда. 2. Хозяйственные процессы и результаты этих процессов, которые в совокупности составляют производственную деятельность. Принципы управленческого учета Управленческий учет базируется на следующих принципах: быстрота предоставления информации (предполагает снижение требований к полноте предоставляемой информации в пользу оперативности); конфиденциальность информации (предполагает отдельное ведение управленческой бухгалтерии); полезность предоставленной информации (предполагает использование тех методов планирования, анализа и учета, которые дают возможность получить полезную информацию. Причем выбор методик зависит от решаемых задач в сфере управления.); гибкость системы учета (предполагает приспособленность системы к особенностям организации, совершенствование ее в случае изменений в направлении предпринимательской деятельности); прогнозируемость системы учета (направленность системы учета на улучшение результатов деятельности предприятия путем прогнозирования доходов и расходов); экономичность представленной информации (в управленческий учет должна входить только та информация и отчетность, которые необходимы для реализации целей управления); делегирование мотивации и ответственности исполнителей (данный принцип предполагает перераспределение ответственности между руководством различных уровней, а так же определение критериев оценки деятельности, которые бы максимально способствовали мотивации); управление отклонениями (отчетность предприятия должна в себя включать сведения об отклонения реальных показателей от плановых. Это дает возможность установить ответственность за возникшие отклонения и быстро устранить причины их возникновения.); контролируемость показателей внутренней отчетности (подразумевает раздельное составление отчетов руководителем сегмента предпринимательской деятельности предприятия по контролируемым и неконтролируемым показателям); своевременность предоставления информации (иногда полнота и документальная обоснованность хозяйственных операций может игнорироваться для обеспечения своевременного предоставления информации). Функции управленческого учета Принципы управленческого учета обеспечивают его функции: оперативный учет, анализ, контроль, планирование и прогнозирование деятельности центров ответственности; создание механизмов мотивации, которые позволяют гармонизировать цели и интересы сегментов со стратегическими и тактическими целями предприятия; обеспечение информационной поддержки при принятии управленческих решений, которые направлены на получение максимальной прибыли при условии сохранения капитала предприятия. Составляющие метода управленческого учета 1. Документация – первичные документы, которые отражают хозяйственную деятельность предприятия. Первичный учет – основной источник информации для управленческого учета. 2. Инвентаризация – это способ определения состояния объекта на данный момент. 3. Обобщение информации и ее группировка эффективно применяются при принятии стратегических решений (см.также - стратегическое управление). 4. Контрольные счета – это записи по итоговым суммам операций определенного периода, которые помогают установить достоверность учетных записей. 5. Планирование – это непрерывный процесс, который сопоставляет условия рынка и возможности предприятия. 6. Нормирование – это расчет норм, который направлен на превращение затрат в продукт. 7. Лимитирование – это осуществление контроля за материальными издержками. 8. Анализ. Данному элементу должна подвергаться как деятельность предприятия в целом, так и его подразделений в отдельности. По итогам проведения анализа определяются отклонения и их причины. 9. Контроль – это завершающий процесс планирования, который позволяет устранить возникшие отклонения. Больше материала на эту тему (статья, практический опыт компаний) вы можете найти в разделе Управленческий учет библиотеки портала.

Что такое управленческий учет?

Управленческий учет – это направление учета предприятия, которое информационно поддерживает систему управления его предпринимательской деятельности.

Предметом выступают анализ, учет и планирование, которые необходимы для повышения результативности работы предприятия.

К объектам управленческого учета относятся:

- расходы центров ответственности;

- доходы центров ответственности;

- результаты центров ответственности.

В свою очередь объекты имеют свое подразделение, а именно:

1. Ресурсы производства, которые обеспечиваю целесообразные труд работников в процессе деятельности предприятия:

- основной фонд – это средства производства (оборудование, производственные помещения и т.д.), их использование и состояние;

- нематериальные активы – это объекты вложения средств на долгосрочный период (аренда земли, лицензии, стандарты и т.д.);

- материальные ресурсы – это непосредственные предметы труда, которые предназначены для обработки при помощи средств труда в процессе производства;

- трудовые ресурсы – это объем живого труда, которым располагает предприятие, использование его в процессе деятельности и результат труда.

2. Хозяйственные процессы и результаты этих процессов, которые в совокупности составляют производственную деятельность.

Принципы управленческого учета

Управленческий учет базируется на следующих принципах:

- быстрота предоставления информации (предполагает снижение требований к полноте предоставляемой информации в пользу оперативности);

- конфиденциальность информации (предполагает отдельное ведение управленческой бухгалтерии);

- полезность предоставленной информации (предполагает использование тех методов планирования, анализа и учета, которые дают возможность получить полезную информацию. Причем выбор методик зависит от решаемых задач в сфере управления.);

- гибкость системы учета (предполагает приспособленность системы к особенностям организации, совершенствование ее в случае изменений в направлении предпринимательской деятельности);

- прогнозируемость системы учета (направленность системы учета на улучшение результатов деятельности предприятия путем прогнозирования доходов и расходов);

- экономичность представленной информации (в управленческий учет должна входить только та информация и отчетность, которые необходимы для реализации целей управления);

- делегирование мотивации и ответственности исполнителей (данный принцип предполагает перераспределение ответственности между руководством различных уровней, а так же определение критериев оценки деятельности, которые бы максимально способствовали мотивации);

- управление отклонениями (отчетность предприятия должна в себя включать сведения об отклонения реальных показателей от плановых. Это дает возможность установить ответственность за возникшие отклонения и быстро устранить причины их возникновения.);

- контролируемость показателей внутренней отчетности (подразумевает раздельное составление отчетов руководителем сегмента предпринимательской деятельности предприятия по контролируемым и неконтролируемым показателям);

- своевременность предоставления информации (иногда полнота и документальная обоснованность хозяйственных операций может игнорироваться для обеспечения своевременного предоставления информации).

Функции управленческого учета

Принципы управленческого учета обеспечивают его функции:

- оперативный учет, анализ, контроль, планирование и прогнозирование деятельности центров ответственности;

- создание механизмов мотивации, которые позволяют гармонизировать цели и интересы сегментов со стратегическими и тактическими целями предприятия;

- обеспечение информационной поддержки при принятии управленческих решений, которые направлены на получение максимальной прибыли при условии сохранения капитала предприятия.

Составляющие метода управленческого учета

1. Документация – первичные документы, которые отражают хозяйственную деятельность предприятия. Первичный учет – основной источник информации для управленческого учета.

2. Инвентаризация – это способ определения состояния объекта на данный момент.

3. Обобщение информации и ее группировка эффективно применяются при принятии стратегических решений (см.также - стратегическое управление).

4. Контрольные счета – это записи по итоговым суммам операций определенного периода, которые помогают установить достоверность учетных записей.

5. Планирование – это непрерывный процесс, который сопоставляет условия рынка и возможности предприятия.

6. Нормирование – это расчет норм, который направлен на превращение затрат в продукт.

7. Лимитирование – это осуществление контроля за материальными издержками.

8. Анализ. Данному элементу должна подвергаться как деятельность предприятия в целом, так и его подразделений в отдельности. По итогам проведения анализа определяются отклонения и их причины.

9. Контроль – это завершающий процесс планирования, который позволяет устранить возникшие отклонения.

Больше материала на эту тему (статья, практический опыт компаний) вы можете найти в разделе Управленческий учет библиотеки портала.

Постановка управленческого учета является внутренним делом самой организации. В отличие от финансового учета, ведение управленческого учета не является обязательным для организации. Система управленческого учета служит лишь интересам эффективного управления. Поэтому решение о целесообразности ее ведения руководитель организации принимает исходя из того, как он оценивает затраты и выгоды от ее функционирования.

Система управленческого учета является эффективной, если она позволяет облегчить достижение целей организации с наименьшими затратами на создание и функционирование самой системы.

Цель управленческого учета — обеспечение информацией, необходимой для принятия управленческих решений.

Управленческий учет в значительной мере имеет дело с текущими фактами хозяйственной деятельности, по которым можно оперативно принять необходимые управленческие решения для совершенствования процесса производства. Данные управленческого учета носят строго конфиденциальный характер, составляют коммерческую тайну. Управленческий учет обязательно должен фокусировать внимание на будущем и на том, что можно сделать, чтобы повлиять на ход событий.

В современных условиях ведение управленческого учета является одним из важнейших условий, позволяющих руководству предприятия принимать правильные управленческие решения. Поскольку каждая организация самостоятельно выбирает направления развития, виды выпускаемой продукции, объемы производства, возникает объективная необходимость накапливать по всем этим параметрам информацию, получать необходимые учетные данные.

Эффективность управленческого учета зависит от выбора методики его ведения (подходов к оценке активов, способов обработки финансовой информации с учетом фактора времени, способов калькулирования затрат и др.) Методы ведения управленческого учета должны быть отражены в документах организационного характера (приказах, распоряжениях руководства).

Принципы управленческого учета

1. Принцип обособленности. Требует рассмотрения каждого экономического субъекта отдельно от других. В управленческом учете при решении специфических задач обособленно рассматривается предприятие не только в целом, но и отдельные его подразделения.

2. Принцип непрерывности. Подразумевает необходимость формирования информационного поля учетных данных постоянно, а не время от времени.

3. Принцип полноты. Информация, которая касается учетно-управленческой проблемы, должна быть максимально полной для того, чтобы решения, принятые на основе этой информации, были максимально эффективными. С принципом полноты тесно перекликается принцип надежности, который требует, чтобы информация, используемая при принятии решений, была обоснованной.

4. Принцип своевременности. Информация должна быть представлена тогда, когда она необходима.

5. Принцип сопоставимости. Одинаковые показатели за разные периоды времени должны быть сформированы в соответствии с одними и теми же принципами.

6. Принцип понятности. Информация, представленная в любом учетном документе, должна быть понятна пользователю этого документа. В случае управленческого учета можно сказать, что информация, подготовленная для менеджера, который будет принимать по ней какие-либо решения, должна быть представлена в такой форме, чтобы менеджер понял, что содержит в себе документ. Информация должна быть уместной, т.е. должна относиться к интересующей менеджера проблеме и не быть перегружена лишними деталями.

7. Принцип периодичности. Совершенно очевидный принцип, хотя фактически выдержать его сложнее, чем при подготовке внешней финансовой отчетности, там этот принцип поддерживается законодательным требованием представления периодической отчетности. Однако и внутренний оборот информации, и внутренние отчеты желательно также строить с учетом этого принципа.

8. Принцип экономичности. Данный принцип никогда не обсуждается относительно финансового учета, поскольку в силу своей жесткой внешней регламентированности ведения финансового учета он обязателен для организации. Затраты на поддержание системы управленческого учета должны быть существенно меньше затрат на ее функционирование. Информационный обмен учетно-управленческими данными должен приносить организации пользу в виде снижения трансанкционных и прочих затрат.

Соблюдение перечисленных выше принципов позволяет построить такую систему управленческого учета, чтобы она максимально соответствовала главной цели этого вида деятельности.

Приступая к внедрению управленческого учета, первым делом необходимо определить, кто возглавит эту работу.Наиболее целесообразно поручить ее финансовому директору предприятия и возложить на него решение следующих задач:

- разработать динамический метод расчета себестоимости и в дальнейшем применять его на практике;

- разработать систему классификации ассортимента и подсчета затрат. Эта задача потребует провести инспектирование всех производственных подразделений предприятия, чтобы изучить механизмы образования затрат на каждом участке, оценить их целесообразность и обоснованность;

- создать компьютерную систему учета и анализа данных о деятельности предприятия. При этом очень важен квалифицированный взгляд со стороны.

- функции, обеспечивающие организацию информационных потоков;

- функции, определяющие содержание информационных потоков.

- разработка и (или) внедрение систем обмена информацией между различными сегментами организации и представления информации (подготовка разного рода внутренних управленческих отчетов);

- анализ информации;

- планирование деятельности.

- координация деятельности подразделений, сегментов организации или отдельных сотрудников;

- мотивация персонала;

- контроль за выполнением планов.

Можно сформулировать множество задач, решаемых в системе управленческого учета в организации. Во всех случаях выбор индивидуален и зависит от целей и задач самой организации, от того, какая ситуация сложилась в ее бизнес-среде, какой рыночной стратегии и тактики придерживается ее руководство и насколько формализованы и стандартизированы учетно-аналитические процедуры и процесс принятия решений в самой организации.

В качестве основных задач, решаемых в системе управленческого учета большинства организаций, в рамках названных функций можно выделить следующие:

1) представление информации:

- оценка запасов;

- обоснование продажных цен;

- исчисление прибыли;

- формирование информационных файлов о доходах и затратах;

- разработка и представление руководству организации различных внутренних отчетов.

- определение путей наиболее эффективного использования ресурсов, в том числе ограниченных;

- выявление возможности роста финансовой результативности (внутренних резервов) и межпериодная оптимизация финансового результата;

- подготовка информации для принятия решений о структуре и объемах выпуска продукции;

- подготовка информации для принятия решений о способах финансирования различных проектов, сегментов, видов деятельности и т. д.;

- разработка вариантов инвестирования.

- прогнозирование будущих значений показателей;

- разработка оперативных и тактических планов;

- подготовка информации для принятия решений о системе и краткосрочных или долгосрочных целей и задач организации.

- мотивация сотрудников и менеджеров;

- разработка способов участия сотрудников и менеджеров в прибыли компании;

- разграничение сфер ответственности менеджеров;

- разработка способов оценки эффективности работы подразделений и менеджеров.

- координация деятельности различных сегментов бизнеса;

- оптимизация структуры бизнеса;

- выработка политики в области распределения накладных расходов между подразделениями организации и (или) продуктами;

- организация текущего обмена информацией между подразделениями и менеджерами;

- организация внутреннего финансового контроля;

- организация внутреннего аудита;

- сравнение фактически достигнутых с плановыми показателями и разработка рекомендаций руководству по устранению или недопущению выявленных отклонений в будущем.

Цель существования любого предприятия – максимальное получение прибыли при минимизированных затратах. Поэтому все виды деятельности на предприятии. Даже если они непосредственно не приносят дохода, направлены на достижение этой цели косвенным образом. Учет и отчетность несут, прежде всего информационные и управленческие функции, что влияет на систему планирования, контроля и анализа затрат, а значит, и на оптимизацию финансовых результатов функционирования фирмы.

Рассмотрим, что представляет собой управленческий учет, для каких целей он применяется, и в чем состоят нюансы его организации на предприятии.

Что такое управленческий учет

Управленческий учет изначально является частью бухучета, которая помогает держать под контролем информацию, касающуюся руководящего звена. В дальнейшем развитие этого направления выходит за рамки бухгалтерии, поскольку данные учета финансовых операций, которые уже свершились и зафиксированы в соответствующих документах, являются недостаточными для оперативного планирования и контроля управления бизнесом.

Для оперативного руководства любой организацией и особенно принятия финансовых решений нужно не только обладать всей полнотой информации, но и получать ее своевременно и систематически обновлять, то есть упорядочить этот процесс. Именно на это направлена система управленческого учета.

Управленческий учет можно определить как регламентированную систему всех процессов, затрагивающих управление организацией (выявление, анализ, оценка, регистрация, планирование, контроль и т.п.) путем использования возможностей учета и отчетности.

СПРАВКА! Результатом управленческого учета должна стать такая система получения информации, которая в любой момент времени дает полную картину относительно следующих позиций:

- в каком финансовом состоянии находится предпринимательство;

- какие средства можно использовать для повышения прибыли и минимизации затрат;

- как именно распорядиться имеющимися в его расположении ресурсами.

Для кого предназначена информация управленческого учета

Информация, владение которой предоставляет возможности для управления организацией, не может быть общедоступной. Оперативное принятие решений, напрямую регламентирующих функционирование бизнес-структуры, доступно только руководящему звену. Поэтому основные адресаты данных, полученных в ходе управленческого учета – это:

- непосредственное руководство различных уровней;

- представители финансовых должностей в фирме;

- некоторые внутренние пользователи.

В подавляющем большинстве случаев управленческая информация не предназначена для внешних контрагентов организации (партнеров, кредиторов, инвесторов, акционеров и т.п.). Часто она составляет понятие коммерческой тайны и охраняется от разглашения законом.

Чем оперирует управленческий учет

Предметом данного вида учета является система данных и возможных прогнозов. Требования к информации, которая должна явиться результатом такого учета, довольно строгие:

- достаточность – данных, полученных ответственным лицом, должно хватать для принятия того или иного бизнес-решения;

- краткость – излишний объем затрудняет процесс анализа и выбора оптимального пути;

- оперативность – своевременность информирования даже важнее, нежели абсолютная точность данных (например, если речь идет о немедленных принятиях мер в случае убытка, то не так уж важно, 12 или 15% они составили, гораздо значимее то, что об этом факторе было сообщено вовремя);

- достоверность – в отличие от точности, обязательное условие, так как судьбоносные для организации решения не должны строиться на ложных посылках и ошибочных данных.

Выбор оптимального метода управленческого учета

Каким образом организовать систему информирования, на каждом предприятии решается индивидуально. В отличие от финансового или бухгалтерского учета, закон не так жестко регламентирует процедуру управленческого анализа бизнес-процессов на предприятии.

Методы определяются задачами, которые ставятся перед управленческим учетом, главной из которых является определение себестоимости (для снижения затрат и одновременного повышения прибыли). Для этого можно выбирать из различных способов те, что наиболее подходят к особенностям функционирования данного предприятия и дают наиболее полную картину без излишних помех самой работе.

ВАЖНО! Управленческий учет не тождественен бухгалтерскому и финансовому. Для полноты информации используются не только данные о денежном состоянии фирмы, но и различные факторы, не относящиеся напрямую к финансам, которые составляют лишь основную базу управленческого учета.

Принципы управленческого учета

Разработаны на основе опыта англо-американских и французских управленческих систем.

- Коммуникативность. Только общение на всех уровнях позволяет руководителям получать системную картину данных об организации.

- Релевантность. Руководство должно быть обеспечено информацией, соответствующей запросу, то есть данные должны отвечать актуальным потребностям управленческого звена.

- Анализ. Мало получить нужные данные, нужно их правильно интерпретировать и сделать выводы, то есть претворить информацию в конкретные управленческие решения, а также спргонозировать их возможные последствия.

- Доверительность. Поскольку управленческая информация представляет собой закрытые от широкого круга сведения, оперирование ею невозможно без определенного уровня доверительных отношений и защиты получаемых данных.

Как построить управленческий учет

Если компания в рамках повышения эффективности управления хочет внедрить у себя систему управленческого учета, ей придется пройти ряд последовательных этапов.

Начать придется с определения основы управленческих данных, то есть конкретной финансовой базы. В отечественных компаниях первичность управленческого учета – явление достаточно редкое, поэтому чаще всего его приходится строить на основе уже функционирующей системы финансового учета. В таких случаях необходимо:

- четко констатировать текущую ситуацию (количество отчетов, их информативность, особенности аналитики, оперативность формирования информации и т.п.);

- спрогнозировать планируемую организацию учета (отчеты по руководящим потребностям вместо типовых, изменение системы оценочных показателей, оптимизация информирования, оперирование не только прошлыми данными, но и прогнозами).

Перспективы внедрения

Система, доказавшая свою эффективность на предпринимательском уровне, может быть успешно реализована и на государственном. На современном этапе развития отечественного предпринимательства ее внедрение характерно лишь для крупных организаций, особенно с иностранным инвестированием. Затратность и неразработанность процесса внедрения управленческого учета иногда отпугивают средний и малый бизнес.

Тем не менее, система, доказавшая свою эффективность на предпринимательском уровне, может быть успешно реализована и на государственном. Для этого нужно решить ряд первичных задач:

В этой статье мы разберемся, кто осуществляет управленческий учет на предприятии, как это правильно делать и для чего. Только благодаря использованию этой системы удается анализировать текущее финансовое состояние компании и спрогнозировать будущее, верно распределить ресурсы, оптимизировать затраты. Все это делается с определенными целями — улучшить экономику фирмы, вывести ее на новый уровень и научиться ставить корректные задачи. Это одинаково нужно маленькому бизнесу и огромным корпорациям, ведь с первого взгляда невозможно выявить проблемы развития и устранить параметры, тормозящие увеличение прибыли.

Что это такое

Обязательный управленческий учет на предприятии в системе бухгалтерского и финансового — это форма сбора, фиксации, представления и изучения деятельности организации с целью всесторонне увеличивать эффективность и решать различные сложности предпринимательства.

С его помощью руководство видит реальную картину происходящего, внутреннее и внешнее состояние предприятия и всех объектов, ставит цели и прописывает план мероприятий по его достижению. Поэтому важно, чтобы он был регулярным, а не одноразовым.

Ведение финансового и бухгалтерского учета обязательно в отличие от управленческого. Но желательно этим заниматься несмотря на отсутствие государственного регулирования, ведь это отличный способ увеличить прибыль и решить препятствующие развитию нюансы.

Так как нет госконтроля, то не разработана структура и функции. Все приходится продумывать самостоятельно и сопрягать с другими системами. В разных компаниях они похожи, поэтому можно воспользоваться многолетним опытом и сложившейся практикой. С их помощью можно создавать автоматизированные решения для организации и оптимизации бизнеса.

Ведение задается учетной политикой и специальным сводом правил. Согласно ему сотрудники регулярно фиксируют все хозяйственные операции для создания и будущего анализа отчетности, а затем — для подготовки мероприятий по повышению эффективности.

При правильной реализации формируется системность координат и ценностей. Если она будет формализованной и периодически обновляемой, то пользоваться ею можно годами, а также использовать в качестве основы для принятия стратегических решений.

Задача управленческого учета состоит в том, чтобы выбирать корректны вектор движения для предприятия. Без него все действия будут предприниматься по факту свершившихся событий. Без планово-предупредительных мер компания обречена оставаться позади всех конкурентов.

Что можно рассчитать:

- распределение маржинальной прибыли по видам;

- деление накладных расходов;

- изменения рентабельности по типам выпускаемой продукции;

- точку безубыточности и рычаг.

Формирование основных задач управленческого учета: в чем состоят и что ими не является, способы их реализации

Если ввести и регулярно использовать этот метод изучения состояния фирмы, можно упростить принятие самых разных решений:

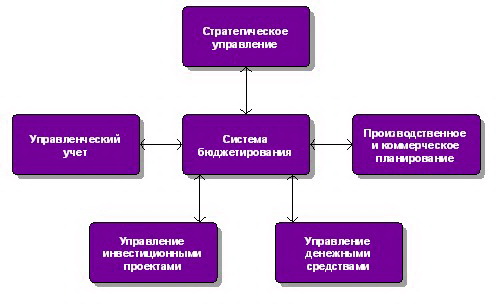

- ведение хозяйственной деятельности через бюджетирование;

- контроль и оптимизация всех расходов, так как информация поступает оперативно;

- проверка целевых показателей и анализ причин отклонения от них на основании отчетности.

Все начинается с изучения 3 видов документов:

- бюджет по доходам и расходам;

- отчет по движению денежных средств;

- плановый прогноз.

Они составляются по окончании каждого периода. Важно их правильно составить, а затем разобраться в значениях.

Читайте также: