Правило большого пальца в экономике кратко и понятно

Обновлено: 04.07.2024

Формулу Пиндайка и Рубинфельда

называют правилом "Большого пальца" для ценообразования: если

известна эластичность спроса по цене и предельные издержки, то можно подсчитать

ориентировочную цену продукта монополии.

MR=P(1+1/Ed) - предельный доход фирмы зависит от цены и коэффициента

ценовой эластичности спроса на продукцию фирмы.

MC=MR — условие максимизации прибыли.

Левая часть уравнения (P-MC)/P показывает степень влияния фирмы на

рыночные цены, или монопольную власть фирмы, и определяется относительным

превышением рыночной цены фирмы ее предельных издержек.

Правило "Большого пальца" осуществляется путём установки

желаемой цены монополистом, при этом монополист никогда не будет действовать в условиях

малоэластичного спроса. Довольно часто в ценообразовании используется стратегия

"ценового лидерства", когда фирма, доминирующая в отрасли или на определенном

рыночном сегменте, устанавливает свою цену, а остальные следуют за ней. Однако

этот вариант ценовой стратегии сегодня используется только в совокупности с

другими видами (стратегией высоких цен, низких цен, льготных цен,

психологического ценообразования) .

Ориентир 10% не следует использовать для достижения более срочных финансовых целей с более короткими сроками, например, накопления на автомобиль или отпуск.

Вот почему правило 10% не работает для более коротких временных горизонтов. Если вы не собираетесь инвестировать на длительный срок, лучше выбрать менее волатильные (менее подверженные резким колебаниям рынка) и более консервативные инвестиции, чтобы гарантировать, что они будут там, когда они вам понадобятся, что обычно означает более низкую долгосрочную доходность.

Дрю Кавано, CFP и вице-президент консультационной фирмы Odyssey Group Wealth, привел пример: “Молодые родители могут взять на себя больше риска на ранних этапах жизни своих детей, когда они откладывают деньги на колледж”, – сказал он. “Но по мере приближения счета за обучение они хотят быть уверены, что их сбережения не так подвержены диким колебаниям рынка”.

Требовательность к риску

“Покупать и держать” в данном контексте не означает, что вы не можете перераспределять свой портфель по мере необходимости. Скорее, это означает, что вы продолжаете инвестировать в рынок, несмотря на подъемы и спады.

Чем выше ваша толерантность к риску, тем легче вам будет переносить сильные колебания рынка и не поддаваться желанию продавать. Однако, если вы менее терпимы к риску, так что большие потери могут не давать вам спать по ночам или побудить вас ликвидировать свои активы, то более консервативное распределение портфеля имеет больше смысла – то есть такое, которое в идеале является более безопасным и предназначено не для крупных потерь (или прибылей). Этого можно добиться, добавив в портфель инвестиции с фиксированным доходом, такие как облигации и фонды облигаций, компакт-диски и фонды денежного рынка.

Но если вы добавляете в свой портфель инвестиции с фиксированным доходом, вам необходимо скорректировать свои ожидания в сторону уменьшения относительно ожидаемой доходности. Например, “сбалансированный” портфель, состоящий из 50% акций и 50% инвестиций с фиксированным доходом, имеет среднегодовую доходность 8,3% с 1926 года.

Налоги

В зависимости от типа вашего счета, а также от того, как долго вы держите отдельные инвестиции, налоги могут снизить стоимость вашего дохода. Если у вас налогооблагаемый брокерский счет, вы будете платить обычный подоходный налог на прибыль от инвестиций, которые вы держите менее года – это так называемый краткосрочный прирост капитала. Но если инвестиции хранятся дольше года, то при продаже вы будете платить более низкую долгосрочную ставку налога на прирост капитала – от 0% до 20%, в зависимости от вашей налоговой группы.

Например, предположим, что вы заработали 100 долларов, продав акции, которые вы купили за 1000 долларов и держали меньше года. Если вы находитесь в 22%-ной налоговой группе, вы можете заплатить $22 с краткосрочной прибыли, тем самым уменьшив чистую прибыль до $78, а чистую доходность по этой акции с 10% до 7,8% за этот год. Если бы вместо этого прибыль была долгосрочной (вы продали акцию через год), вы бы заплатили $15, если ваша ставка налога на долгосрочный прирост капитала составляет 15%, что уменьшит вашу чистую прибыль до 8,5%.

Вот почему лучше всего использовать счета с льготным налогообложением, такие как IRA и/или пенсионный план на работе, например 401(k), если вы копите на долгосрочную цель, такую как выход на пенсию. На этих счетах доходы не облагаются налогом, что позволяет им накапливаться и получать “безналоговую” прибыль, которая может лучше приближаться к 10%-ной прибыли.

Хотя доходы на традиционных счетах IRA и 401(k) не облагаются налогом, при снятии средств вы будете платить обычный подоходный налог. Счета Roth, с другой стороны, не облагаются налогом на квалифицированное снятие средств, но вы делаете взносы из средств после уплаты налогов.

Плата

Если вы платите кому-то за управление вашим портфелем, то, как и налоги, комиссионные, которые вы платите, также уменьшают вашу доходность. Плата за управление варьируется в зависимости от типа необходимых вам услуг и фирмы, услугами которой вы пользуетесь.

Но даже если вы сами управляете своим портфелем, вы, вероятно, платите коэффициенты расходов взаимных фондов, которые представляют собой плату взаимных фондов за управление фондами и администрирование, маркетинг и распространение. В 2019 году средний коэффициент расходов взаимных фондов составил 0,45%.

Чтобы дать вам представление о том, как даже небольшие сборы могут снизить ожидаемую доходность, рассмотрим инвестиции взаимного фонда в размере $10 000 на пенсионном счете с льготным налогообложением. Предположим, что коэффициент расходов фонда составляет 0,45%, а ваша среднегодовая рыночная доходность – 10%. Через 30 лет эти инвестиции вырастут до $154 302. Однако если фонд, скажем, ETF с коэффициентом расходов 0,10%, то те же инвестиции через 30 лет будут стоить $169 797 – на $15 495 больше.

Если советник берет больше, это не значит, что вы получите лучшее обслуживание. Прежде чем выбрать советника для работы, пройдитесь по магазинам.

Зерна соли

Даже если вы инвестируете в 100% акций на счете с отложенным налогом в течение как минимум 10 лет и держите инвестиции с очень низкими комиссионными, ваши результаты все равно могут отличаться от 10-процентной базовой доходности. Почему? Есть несколько причин.

Различные секторы рынка и акции имеют разную доходность

Например, 10-летняя среднегодовая доходность индексов S&P 500 Consumer Discretionary Index и S&P 500 Energy Index составляет 17,02% и -1,67% соответственно.

Временные параметры рынка влияют на вашу доходность

Ваша доходность зависит от того, когда вы входите в акции или фонд и как долго вы инвестируете.

Допустим, вы агрессивный инвестор с высокой толерантностью к риску.

Вы решили инвестировать в фонд, отслеживающий индекс MSCI Emerging Markets, который включает 27 крупных и средних компаний из 27 стран “развивающегося рынка”. Если бы фонд, в который вы инвестируете, в точности повторял этот индекс и вы вложились в него в 2009 году, вы бы получили среднегодовую доходность в размере 12,35% до 2020 года (без учета комиссии за управление). Но вместо этого предположим, что вы вошли в фонд двумя годами позже, в 2011 году. Тогда ваш среднегодовой доход был бы в два раза меньше – 5,07%.

Инфляция съедает стоимость вашего дохода

Инфляция влияет на покупательную способность ваших доходов. Со временем то, что вы можете купить на один доллар, обычно становится меньше, чем сегодня. Например, если скорректировать доходность фондового рынка в 10% с учетом инфляции в 3%, то реальная доходность составит 7%.

Неопределенность может способствовать принятию более консервативных инвестиционных решений

Также важно помнить старую пословицу о том, что прошлые показатели не гарантируют будущих результатов. В связи с этим финансовые консультанты могут использовать более консервативные предположения в процессе планирования.

“Если мы переоценим доходность рынка и недооценим расходы на жизнь или инфляцию, это может резко повлиять на жизнь клиента”, – говорит Кавано. “Я не хочу быть тем, кто скажет клиенту, что ему придется найти работу на пенсии, потому что наши оценки были слишком радужными”.

Консервативный подход может потребовать более высоких взносов, но он может предотвратить дефицит средств, если рынок не оправдает свои прошлые доходы.

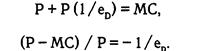

При объеме производства, максимизирующем прибыль, исходя из формулы (7.1), можно записать:

Так как целью фирмы является максимизация прибыли, мы можем приравнять предельный доход к предельным издержкам:

|

| или |

| (7.3) |

Например, если эластичность спроса равняется -5, а предельные издержки 10 ден. ед. на единицу продукции, цена должна составить:

10 / (1-1/5) = 10/0,8 = 12,5 ден. ед.

Таким образом, если в условиях совершенной конкуренции цена равна предельным издержкам, то монополист назначает цену, превышающую предельные издержки на величину, обратно пропорциональную эластичности спроса.

Следовательно, способом измерениямонопольной власти является величина, на которую цена, максимизирующая прибыль, превышает предельные издержки.

С помощью уравнения (7.4) можно рассчитать цену как простую накидку над предельными издержками. Это универсальное правило ценообразования для любой фирмы с монопольной властью, если учитывать, что еD является коэффициентом эластичности спроса для фирмы, а не рыночного спроса.

При объеме производства, максимизирующем прибыль, исходя из формулы (7.1), можно записать:

Так как целью фирмы является максимизация прибыли, мы можем приравнять предельный доход к предельным издержкам:

| |

| или |

| (7.3) |

Например, если эластичность спроса равняется -5, а предельные издержки 10 ден. ед. на единицу продукции, цена должна составить:

10 / (1-1/5) = 10/0,8 = 12,5 ден. ед.

Таким образом, если в условиях совершенной конкуренции цена равна предельным издержкам, то монополист назначает цену, превышающую предельные издержки на величину, обратно пропорциональную эластичности спроса.

Следовательно, способом измерениямонопольной власти является величина, на которую цена, максимизирующая прибыль, превышает предельные издержки.

С помощью уравнения (7.4) можно рассчитать цену как простую накидку над предельными издержками. Это универсальное правило ценообразования для любой фирмы с монопольной властью, если учитывать, что еD является коэффициентом эластичности спроса для фирмы, а не рыночного спроса.

Calling All Cars: Body in the Mine / Twenty Keys to Death / Verduga Hills Murder (Март 2022).

Каков наилучший способ для среднего инвестора сбалансировать риск и потенциальную награду?

Собственный возраст в облигациях (OYAIB) говорит, что процент облигаций в вашем портфеле должен быть равен вашему возрасту. Если вам 25, только 25 процентов ваших денег должны быть в облигациях. Если вам 60, тогда 60 процентов ваших активов должны быть облигациями. OYAIB основан на представлении о том, что по мере приближения к выходу на пенсию мы хотим заменить потенциал роста и риск акций относительной предсказуемостью качественных облигаций.

Учитывая изменения инвестиционного ландшафта, я считаю, что пришло время для нового руководства заменить OYAIB.

И рассмотрим сегодняшние долгожители. Сегодня не редкость, когда кто-то уходит на пенсию в течение 25 или 30 лет. Плата за эти годы, вероятно, потребует от вас большего риска в отставке, чем ваши родители. Это означает наличие большего количества акций, которые предлагают потенциал для роста и более высокую волатильность.

Если у вас есть хотя бы умеренная толерантность к риску, забудьте о OYAIB и реализуйте то, что я называю Правилом запаса 15/50.

Если вы считаете, что на Земле у вас более 15 лет, ваш портфель должен состоять из не менее 50 процентов акций, а оставшийся остаток - в облигациях и наличных деньгах. Этот подход помогает поддерживать баланс между риском и вознаграждением.

Это действительно не новая идея. Идея портфеля 50/50 существует уже несколько десятилетий.

Профессор Колумбийской бизнес-школы Бенджамин Грэм, который был наставником Уоррена Баффета, отстаивал эту философию, как и основатель Vanguard Джон Богл.

Запасы в вашем портфеле 15/50 могут быть либо дивиденд-плательщиками (мои предпочтения), либо прирост запасов. Следите за тем, чтобы ваши ассигнования были тесно связаны и перераспределялись по мере необходимости, чтобы предотвратить проникновение акций за пределы 50 процентов. Как пояснил Бенджамин Грэхем, «когда изменения на рыночном уровне подняли компонент обыкновенных акций, скажем, на 55 процентов, баланс будет восстановлен путем продажи одного одиннадцатого портфеля акций и передачи поступлений в облигации. И наоборот, падение доли обыкновенных акций до 45 процентов потребует использования одного одиннадцатого фонда облигаций для покупки дополнительных акций.«

Портфель 15/50 Stock Rule требует большей устойчивости к риску, чем один, основанный на OYAIB, особенно если вы находитесь в возрасте 70 лет. Но по причинам, которые я изложил, я считаю, что философия обеспечивает лучший баланс риска и вознаграждения сейчас и в ближайшие годы.

Долгосрочные инвестиции эксперты живут многими инвестиционными правилами. Но это одно правило, которое большинство инвесторов должны избегать, чтобы делать деньги.

Как много дома вы можете себе позволить? Ипотечное правило большого пальца

Правило большого пальца 50/30/20 для бюджетирования

Сколько вы должны тратить на продукты? Твой дом? Ваш отпуск во Францию? Бюджет 50/30/20 может помочь вам разобраться, слишком ли много тратите.

В предыдущем разделе мы видели, как взаимосвязь цены, предельных издержек и эластичности спроса может использоваться монополистом как правило "большого пальца" при ценообразовании. С помощью уравнения (2) можно рассчитать цену как простую накидку над предельными издержками:

Данное уравнение представляет собой универсальное правило ценообразования для любой фирмы с монопольной властью, если учитывать, что Еd является коэффициентом эластичности спроса для фирмы, а не рыночного спроса.

Труднее определить эластичность спроса для фирмы, чем для рынка, потому что фирма должна принять в расчет реакцию своих конкурентов на изменение цены. В основном руководитель должен рассчитать процентное изменение в сбыте продукции фирмы, которое, вероятно, произойдет от изменения фирмой цены на 1%. Этот расчет может основываться на математической модели или же на интуиции и опыте руководителя.

Рассчитав эластичность спроса для фирмы, руководитель может определить соответствующую накидку. Если эластичность спроса для фирмы велика, данная накидка будет минимальной (и мы можем сказать, что у фирмы небольшая монопольная власть). Если эластичность спроса для фирмы невелика, данная накидка будет большой (фирма обладает значительной монопольной властью). Рис.5а и 5b иллюстрируют эти два крайних случая.

Ценообразование по принципу "издержки плюс накидка": универсамы и джинсы с наклейкой дизайнера.

Три примера помогут понять применение универсального правила ценообразования "издержки плюс накидка". Рассмотрим сеть универсамов розничной торговли. Хотя эластичность рыночного спроса на продовольствие невелика (около - 1), несколько универсамов обычно обслуживают большую часть районов, и поэтому ни один из них не может значительно поднять свои цены без потери множества потребителей, которые перейдут в другие магазины. В итоге эластичность спроса для любого универсама нередко доходит до - 10. Подставляя это значение вместо Еd в уравнении (2), мы получаем P = MC/(1 -0,1) = MC/(0,9) = (1,11)MC. Другими словами, руководитель типичного универсама должен установить цену примерно на 11% выше предельных издержек. Для различных объемов производства (при которых размер магазина и число служащих останутся постоянными) предельные издержки включают стоимость закупки продуктов питания оптом, издержки на их хранение, расстановку на полках и т.д. Для большинства универсамов накидка, несомненно, составит 10-11%.

Маленькие продовольственные магазины самообслуживания, которые обычно работают в воскресные дни или круглые сутки, как правило, назначают более высокую цену, чем универсамы. Почему? Потому, что у них менее эластичная кривая спроса. Посетители таких магазинов в целом меньше реагируют на цену. Им может потребоваться ночью пакет молока или батон хлеба или они посчитают неудобным ехать в универсам. Эластичность спроса для таких магазинчиков составляет -5, и поэтому согласно универсальному правилу цены в них должны быть выше предельных издержек на 25%, что обычно и бывает.

Коэффициент Лернера (Р - МС)/Р свидетельствует о том, что у маленьких продовольственных магазинов больше монопольной власти. Но больше ли у них прибыль? Нет. Так как их объем реализации значительно меньше, а средние постоянные издержки больше, они обычно получают значительно меньшую прибыль, чем крупный универсам, несмотря на более высокую накидку.

3. ИСТОЧНИКИ МОНОПОЛЬНОЙ ВЛАСТИ

Почему некоторые фирмы обладают большой монопольной властью, а другие незначительной или вовсе никакой? Монопольная власть заключается в способности устанавливать цену выше предельных издержек (причем величина, на которую цена превышает предельные издержки, обратно пропорциональна эластичности спроса для фирмы). Уравнение (3) показывает, что чем менее эластичен спрос для фирмы, тем большей монопольной властью обладает данная фирма. Конечной причиной монопольной власти является, следовательно, эластичность спроса для фирмы. Вопрос заключается в том, почему некоторые фирмы (например, ряд универсамов) сталкиваются с более эластичной кривой спроса, тогда как другие (например, производители одежды с наклейкой фирменного дизайна, пример с которыми был приведен в предыдущей главе) - с менее эластичной кривой спроса.

Три фактора определяют эластичность спроса для фирмы. Первый фактор заключается в эластичности рыночного спроса. Собственный спрос фирмы будет по крайней мере столь же эластичен, как и рыночный спрос, и поэтому эластичность рыночного спроса ограничивает потенциал монопольной власти. Второй фактор - число фирм на рынке. Если на нем много фирм, причем они не сильно отличаются друг от друга по размерам, то маловероятно, что одна из фирм будет способна существенно повлиять на цену. Третий фактор заключается во взаимодействии между фирмами. Даже если на рынке имеются лишь две или три фирмы, ни одна из них не сможет увеличить цену во много раз, если соперничество между ними носит агрессивный характер, когда каждая фирма старается захватить львиную долю рынка. Рассмотрим каждый из этих трех факторов, определяющих монопольную власть.

Читайте также: