Поощрительные системы оплаты труда кратко

Обновлено: 30.06.2024

Расходы на оплату труда производственных рабочих — крупная категория в составе себестоимости изготовления продукции, поэтому проблематике установления наиболее рациональной формы оплаты, а также удержанию или сокращению уровня данных расходов уделяют особое внимание.

Вопрос оплаты труда имеет важное значение не только для руководства с точки зрения расходов предприятия, но и для его работников. Для них уровень получаемой заработной платы вызывает наивысший интерес.

Кроме того, при внедрении эффективно работающей системы оплаты труда гарантирована высокая мотивация работников для выполнения своих функциональных задач, отвечающих как количественным, так и качественным показателям.

Размер заработной платы определяется в зависимости от занимаемой должности, категории работающего, его квалификации, типа подразделения, профессионального уровня и личного вклада работника в выполнение поставленных задач.

Каждое предприятие вправе применять свою систему оплаты труда, то есть порядок исчисления размеров заработной платы, подлежащей выплате работникам в соответствии с выполняемыми трудовыми функциями и результатами труда, включая размеры тарифных ставок, окладов (должностных окладов), доплат и надбавок компенсационного характера. При этом на предприятие возлагается обязательство по учету времени, фактически отработанного каждым работником.

Со стороны трудового законодательства предусмотрен ряд гарантий работникам, в том числе по вопросам оплаты труда. Например, устанавливается минимальный размер оплаты труда (МРОТ), который не может быть ниже величины прожиточного минимума трудоспособного населения. Если работник полностью отработал за период норму рабочего времени и выполнил нормы труда, его месячная заработная плата не может быть ниже МРОТ.

Представим основные блоки, которые входят в состав оплаты труда работников предприятия:

- тарифная ставка/должностной оклад;

- компенсационные выплаты;

- стимуоирующие выплаты.

Тарифная ставка представляет собой фиксированный размер оплаты труда работника за выполнение нормы труда определенной сложности (квалификации) за единицу времени без учета компенсационных, стимулирующих и социальных выплат (ст. 129 Трудового кодекса РФ; далее — ТК РФ).

Оклад — фиксированный размер оплаты труда.

ОСНОВНЫЕ ФОРМЫ ОПЛАТЫ ТРУДА

Существуют две основные формы оплаты труда — повременная и сдельная.

Повременная форма оплаты труда

По этой системе заработную плату работнику начисляют исходя из фактически отработанного времени и его тарифной ставки или должностного оклада.

Повременная форма оплаты труда не учитывает количественные показатели деятельности каждого работника.

Чаще всего ее применяют для оплаты труда руководителей, административно-управленческого аппарата и специалистов.

Что касается основных производственных рабочих, которые имеют непосредственное влияние на количество и качество выпущенной продукции, то для оплаты их труда иногда прибегают к повременной форме.

Это обусловлено тремя основными причинами:

- простота расчета заработной платы;

- невозможно определить нормы времени для оплаты труда или иной количественной нормы измерения (деталь, продукция, конкретная операция или ее часть и т. д.);

- недостаточность количественной нормы измерения труда.

Для основных производственных рабочих повременная форма оплаты труда не обладает должной мотивационной составляющей. Ведь рабочие знают, что вне зависимости от количества выполненных работ (выпущенной продукции) они получат свой оклад, прописанный в штатном расписании (или зарплата будет определена путем умножения фактически отработанных часов на часовую тарифную ставку).

В таком случае мотивировать работников нужно другими инструментами.

ПРИМЕР 1

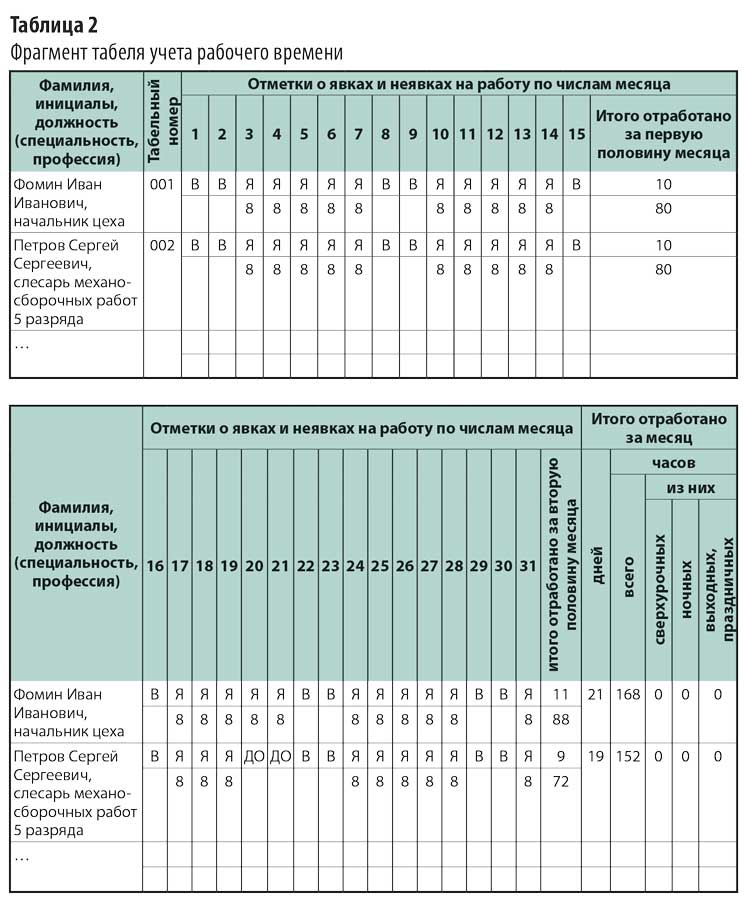

Фомин И. И. занимает должность начальника цеха, Петров С. С. — слесарь механосборочных работ 5 разряда.

В соответствии с Положением об оплате труда работников на предприятии установлены следующие виды начислений повременной формы оплаты труда:

«При повременной оплате труда заработок работнику начисляется по присвоенной ему тарифной ставке или окладу за фактически отработанное время.

Размеры уровня оплаты труда прописаны в трудовых договорах работников.

Эти сведения можно увидеть и в штатном расписании предприятия (табл. 1).

Как видно из штатного расписания, месячный должностной оклад начальника цеха — 70 000 руб., часовая тарифная ставка слесаря механосборочных работ 5 разряда — 280,20 руб.

Зная размер оплаты труда (в данном случае — должностной оклад для начальника цеха и размер часовой тарифной ставки для слесаря механосборочных работ 5-го разряда), нужно определить фактически отработанное время. Данную информацию следует взять из табеля учета рабочего времени (табл. 2).

Из табеля учета рабочего времени видно, сколько фактически отработал каждый сотрудник:

На основании имеющейся информации рассчитаем зарплату работников за месяц.

1. Поскольку начальник цеха Фомин И. И. отработал полный рабочий месяц, о чем свидетельствует табель учета рабочего времени, ему полагается к начислению вся сумма должностного оклада — 70 000 руб.

70 000 руб. – 13 % = 60 900 руб.

2. По данным табеля учета рабочего времени, Петров С. С. отработал неполный рабочий месяц — 152 ч. Согласно штатному расписанию часовая тарифная ставка слесаря механосборочных работ 5 разряда — 280,20 руб. Отсюда доход Петрова С. С.:

152 ч × 280,20 руб. = 42 590,40 руб.

42 590,40 руб. – 13 % = 37 053,65 руб.

Сдельная форма оплаты труда

Данная система оплаты труда основана на количественных и качественных показателях результата труда, применяется одновременно с нормированием труда и установлением норм времени, норм выработки и т. д. Работники получают заработную плату в зависимости от количества выпущенной продукции (выполненной работы или оказанной услуги) по утвержденным внутри предприятия сдельным расценкам за единицу выпущенной продукции (работы, услуги).

Сдельную оплату труда наиболее часто устанавливают для основных производственных рабочих, которые имеют непосредственное влияние на количество выпускаемой продукции. Это обусловлено в первую очередь зависимостью количества и качества продукции от вклада каждого работника. Чем больше продукции выпустило предприятие (изготовила бригада или конкретный работник), тем выше уровень заработной платы работника.

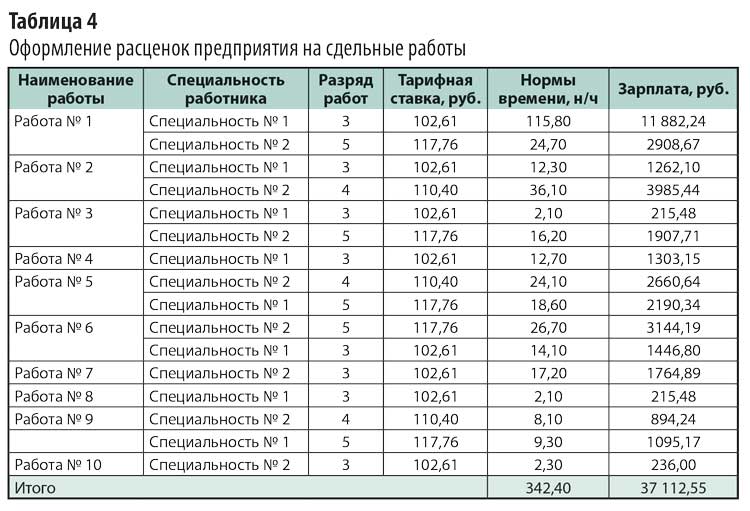

Для оплаты труда рабочих-сдельщиков должна быть разработана тарифная сетка (например, шестиразрядная). На каждый календарный год предприятие устанавливает единые часовые тарифные ставки для рабочих с учетом индексации заработной платы. Пример оформления единых часовых тарифных ставок — в табл. 3.

Чтобы определить уровень заработной платы, помимо часовых тарифных ставок нужна информация о расценке за каждый вид работы (процедуры или за отдельную деталь). Для этого на предприятиях утверждают нормы времени (нормативы трудоемкости, расценки за выпущенную продукцию и т. д.).

Рассмотрим вариант, при котором оплата сдельщиков осуществляется за нормируемое время с учетом разряда выполняемых работ.

Нормируемое время устанавливается для каждого вида работ (продукции или услуги) производственного предприятия. Его разрабатывает инженер по нормированию, утверждает руководитель предприятия.

Пример оформления расценок предприятия на сдельные работы приведен в табл. 4.

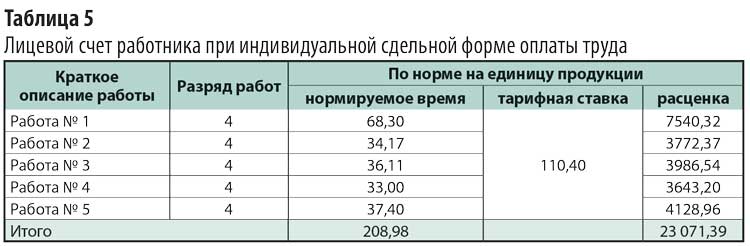

При индивидуальной сдельной форме оплаты труда на каждого работника оформляют индивидуальный лицевой счет, рабочую карточку, наряд на работы или иной документ, установленный локальным актом предприятия, в котором отображается, сколько и каких работ он выполнил в месяце, за который нужно рассчитать его заработную плату.

Рассмотрим пример оформления документа для расчета фактической заработной платы работника при индивидуальной сдельной форме оплаты труда (табл. 5).

Согласно табл. 5 работник за фактически отработанный месяц получит 23 071,39 руб. (без учета надбавок и премий, если таковые предусмотрены).

Определим его индивидуальную выработку, то есть показатель производительности труда (разница между нормируемым и фактическим временем). Фактическое время определяют по табелю отработанного за месяц времени (предположим, 168 ч), нормируемое — по лицевому счету (208,98 ч). Отсюда выработка норм времени работника — 40,98 ч, или 124 %.

КОМПЕНСАЦИОННЫЕ ВЫПЛАТЫ

Компенсационные выплаты призваны компенсировать работу в условиях, отклоняющихся от нормальных. К компенсационным выплатам относят:

- выплаты работникам, занятым на тяжелых работах, работах с вредными, опасными и иными особыми условиями труда;

- за работу в местностях с особыми климатическими условиями;

- за работу в условиях, отклоняющихся от нормальных (при сверхурочной работе, работе в ночное время, совмещении профессий, расширении зон обслуживания, увеличении объема работы или исполнении обязанностей временно отсутствующего работника без освобождения от работы, определенной трудовым договором, за работу в выходные и нерабочие праздничные дни и при выполнении работ в других условиях, отклоняющихся от нормальных).

Согласно ст. 147 ТК РФ оплата труда работников, занятых на работах с вредными и (или) опасными условиями труда, устанавливается в повышенном размере. Минимальный размер повышения оплаты труда работникам, занятым на работах с вредными и (или) опасными условиями труда, составляет 4 % тарифной ставки (оклада), установленной для различных видов работ с нормальными условиями труда. Конкретные размеры повышения оплаты труда устанавливаются работодателем с учетом мнения представительного органа работников.

Оплата труда на работах в местностях с особыми климатическими условиями производится в порядке и размерах не ниже установленных трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

Согласно ст. 150 ТК РФ при выполнении работником с повременной оплатой труда работ различной квалификации его труд оплачивается по работе более высокой квалификации.

Если работник со сдельной оплатой труда выполняет работы различной квалификации, его труд оплачивается по расценкам выполняемой им работы.

В случаях, когда с учетом характера производства работникам со сдельной оплатой труда поручают выполнение работ, тарифицируемых ниже присвоенных им разрядов, работодатель обязан выплатить им межразрядную разницу.

С письменного согласия работника ему может быть поручено выполнение в течение рабочего дня (смены) наряду с работой, определенной трудовым договором, дополнительной работы по другой или такой же профессии (должности) за дополнительную оплату.

Условия оплаты оговорены ст. 151 ТК РФ, однако конкретный уровень доплаты не регламентирован, поэтому предприятие в лице руководства может самостоятельно установить размер доплаты: как в фиксированном виде, так и в процентах к тарифной ставке или должностному окладу.

Выполнение работы временно отсутствующего работника (служебная командировка, больничный, отпуск и др.) и получение дополнительной платы за выполнение работ, дополнительных к основным должностным обязанностям, могут быть не только переданы временно одному человеку, но и распределены между несколькими сотрудниками.

Работникам, выполняющим обязанности временно отсутствующих сотрудников, рекомендуется устанавливать такую доплату, чтобы суммарно она не превышала уровень заработной платы временно отсутствующего работника. В противном случае совмещение становится экономически нецелесообразным.

В табеле учета рабочего времени не ведется учет по совмещаемым должностям, поэтому для установления фактически отработанного времени по совмещаемой профессии берут данные по основной профессии работника.

Кадровые службы должны внимательно изучать должностные инструкции. В инструкциях может быть указано, что заместитель начальника какого-либо отдела исполняет обязанности начальника отдела во время его отсутствия. В таком случае доплаты не обязательны к применению, окончательное решение по ним принимает руководитель предприятия.

ПРИМЕР 2

Инженер Иванов И. И. (оклад — 35 000 руб.) на протяжении полного рабочего месяца выполнял дополнительные работы по совмещению должности временно отсутствующего инженера Петрова Н. С., которому установлен оклад в 35 000 руб.

За выполнение дополнительной работы по совмещению Иванову установлена доплата в размере 30 % от должностного оклада инженера Петрова.

С учетом доплаты заработная плата Иванова И. И. составит:

35 000 руб. + (35 000 руб. × 30 %) = 45 500 руб.

ПРИМЕР 3

Инженер Иванов И. И. с установленным окладом 35 000 руб. на протяжении неполного рабочего месяца выполнял дополнительные работы по совмещению должности временно отсутствующего инженера Петрова Н. С. с установленным окладом (35 000 руб.). Его привлекли к выполнению работ с 15-го числа.

За выполнение дополнительной работы по совмещению Иванову установлена доплата в размере 30 % от должностного оклада инженера Петрова.

- количество рабочих дней в месяце — 22;

- количество дней, фактически отработанных по совмещаемой должности, — 11 (по данным табеля учета рабочего времени).

Работник Иванов И. И. получит следующую заработную плату с учетом доплаты:

35 000 руб. + (35 000 руб. / 22 дн. × 11 дн. × 30 %) = 40 250 руб.

Оплата сверхурочной работы

Сверхурочная работа оплачивается за первые два часа работы не менее чем в полуторном размере, за последующие часы — не менее чем в двойном размере (ст. 152 ТК РФ). Конкретные размеры оплаты за сверхурочную работу могут быть установлены коллективным и трудовым договором, локальными нормативными актами.

По желанию работника сверхурочная работа вместо повышенной оплаты может компенсироваться предоставлением дополнительного времени отдыха, но не менее времени, отработанного сверхурочно.

ПРИМЕР 4

- количество рабочих дней в месяце — 22;

- количество фактически отработанных часов — 184 ч, в том числе сверхурочно 8 ч (данные табеля учета рабочего времени).

Рассчитаем зарплату Иванова С. И.

1. Оплата труда без учета сверхурочных работ:

(184 ч – 8 ч) × 250 руб. = 44 000 руб.

2. Оплата сверхурочных работ (согласно внутреннему нормативному акту предприятия и ТК РФ: первые два часа — в полуторном размере; последующие — в двойном):

(2 ч × 250 руб. × 1,5) × 2 дн. + (2 ч × 250 руб. × 2) × 2 дн. = 3500 руб.;

3. Сумма к начислению:

44 000 руб. + 3500 руб. = 47 500 руб.

СТИМУЛИРУЮЩИЕ ВЫПЛАТЫ

Стимулирующие выплаты представляют собой доплаты и надбавки стимулирующего характера, в также премии и другие поощрительные выплаты. Для наибольшей мотивации труда работников на предприятиях разрабатывают соответствующие премиальные положения (особенности предоставления стимулирующих и поощрительных выплат могут быть прописаны в коллективном договоре или положении об оплате труда).

Нормы предоставления или размеры выплат не регламентированы на законодательном уровне, поэтому предприятие вправе самостоятельно устанавливать соответствующие доплаты (фиксированная денежная форма/процент от должностного оклада или тарифной ставки).

Именно поэтому и в целях повышения стимулирующего значения оплаты труда сдельная и повременная системы заработной платы применяются в сочетании с премированием работников за выполнение и перевыполнение показателей их работы (сдельно-премиальная, повременно-премиальная).

Премиальным положением могут быть предусмотрены иные единоразовые выплаты:

- в связи с государственными или профессиональными праздниками, знаменательными или юбилейными датами;

- за высокие индивидуальные достижения в труде, активное участие в деятельности организации и др.

Поскольку ограничения по материальному стимулированию работников законодательством не предусмотрены, премиальным положением могут быть установлены:

- индивидуальные надбавки к тарифным ставкам или должностным окладам (за высокие достижения в труде, высокую квалификацию и т. д.);

- надбавки за обучение вновь принятых на работу сотрудников или за непрерывный стаж работы в организации.

Чтобы не допустить негатива со стороны трудового коллектива в случае невыплаты премии по причинам отсутствия возможности у предприятия, стоит прописать в соответствующем разделе премиального положения следующее: "Премирование работников организации осуществляется при наличии свободных денежных средств, которые могут быть израсходованы на материальное стимулирование без ущерба для основной деятельности организации.

ЗАКЛЮЧЕНИЕ

Для оплаты труда основных производственных рабочих в большинстве случаев используют сдельную форму оплаты труда, которая максимально отражает фактически выполненные сотрудником работы в размере его заработной платы, что обеспечивает наилучшую мотивацию труда.

Для оплаты труда инженерного состава производственных работников и руководства производственных цехов (групп, бригад) чаще используют повременную форму, предполагающую зависимость уровня оплаты труда от установленного должностного оклада (тарифной ставки) и фактически отработанного времени.

Если нужно упростить учет и расчеты по оплате труда или нет возможности применить сдельную форму, предприятия используют повременную оплату труда и для основных производственных рабочих.

Голый оклад или тарифная ставка не будут обладать должной мотивацией к труду без применения иных выплат и доплат. Компенсационные выплаты можно назвать обязательными к выплате, особенно в случае отклонения условий работы от нормальных. Поощрительные выплаты назначают по усмотрению руководства предприятия,

Mozilla/5.0 (X11; OpenBSD i386) AppleWebKit/537.36 (KHTML, like Gecko) Chrome/36.0.1985.125 Safari/537.36

Ст. 191 Трудового кодекса предусматривает, что за добросовестное исполнение трудовых обязанностей работодатель может поощрять своих работников. Как в этом случае все правильно оформить?

О том, какие премии выплачиваются в компании, работник должен узнать при приеме на работу. Причем это касается не только производственных премий, которые могут быть положены за выполнение каких-то обязательств, но и разовых премий — к свадьбе, рождению ребенка, окончанию вуза и другим событиям.

В ст. 68 ТК РФ говорится, что до подписания трудового договора работодатель обязан ознакомить работника под роспись с Правилами внутреннего распорядка, иными локальными нормативными актами, непосредственно связанными с его трудовой деятельностью, коллективным договором, в котором, помимо всего прочего, может содержаться информация и о премировании.

Работник должен знать, как считается премия и что ему необходимо сделать, чтобы ее получить. Это важно, поскольку в ст. 252 НК РФ сказано, что все начисления принимаются в качестве расходов в том случае, если они отражены в трудовых и (или) коллективных договорах.

Работодатель должен отразить премирование одним из способов:

- непосредственно в трудовом договоре;

- сделать в трудовом договоре отсылку на коллективный договор, где говорится о премировании;

- сделать в трудовом договоре отсылку к Положению о премировании;

- написать в трудовом договоре, что нужно смотреть коллективный договор, а в коллективном договоре сделать отсылку к Положению о премировании.

В любом случае действует один принцип: взяв в руки коллективный договор, мы должны через Положение о премировании или через коллективный договор выйти на порядок начисления премий.

Иногда организация прописывает в трудовом договоре, что премия начисляется по решению руководителя. Однако этот вариант — рискованный, и он не является гарантией того, что налоговый эксперт лояльно отнесется к такой формулировке.

Виды премий

Можно выделить два вида премий:

1. Премии, которые предусмотрены системой оплаты труда на основании конкретных показателей и условий премирования, разработанных в компании.

Такие премии — часть материальной мотивации работников, они обладают стимулирующим характером. Выплачиваются с периодичностью (ежемесячная, годовая, квартальная и др.) и обычно устанавливаются в определенном размере.

2. Разовые премии, которые не входят в систему оплаты труда.

Выплачиваются сотруднику за определенные достижения, многолетнюю добросовестную работу, выполнение срочного и важного задания или к знаменательным событиям (например, к юбилеям и профессиональным праздникам).

Выплата разовой премии осуществляется по одностороннему усмотрению работодателя. Основанием является Приказ руководителя.

Удобное и безошибочное ведение кадрового учета в веб-сервисе

Приказ на премию

Приказ руководителя оформляется по унифицированным формам, утвержденным Постановлением Госкомстата РФ от 05.01.2004 № 1: Форма Т-11 или Форма Т-11А (для премирования группы работников).

В Указаниях по применению и заполнению форм говорится, что Форма Т-11 и Форма Т-11А:

- применяются для оформления и учета поощрений за успехи в работе;

- составляются на основании представления руководителя структурного подразделения организации, в котором работает сотрудник;

- подписываются руководителем или уполномоченным лицом;

- объявляются работнику под расписку.

На основании приказа вносится запись в личную карточку работника (Форма Т-2 или Форма Т-2ГС (МС)) и его трудовую книжку.

При заполнении Формы Т-11 указываются ФИО, структурное подразделение, вид поощрения (благодарность, ценный подарок, премия и т.д.). Если речь идет о материальной помощи и ценных подарках как элементах премирования, то, согласно п. 28 ст. 217 НК РФ, НДФЛ не исчисляется, если материальная помощь не достигла 4 000 руб. в год, а если достигла, то НДФЛ начисляется только с превышения и отдельно льготируется, тоже в размере 4 000 руб., нарастающем с начала года, подарок.

Арбитражная практика показывает, что подарок — это не деньги, а вещь. Тем не менее иногда налоговая расценивает как подарок и деньги. Поэтому нужно быть готовыми к неоднозначному подходу налоговой к подобным ситуациям.

Алгоритм премирования сотрудников

Если с работником заключается трудовой договор, то нужно учитывать несколько важных деталей. Согласно ст. 57 ТК РФ, условия оплаты труда, в том числе надбавки, доплаты и поощрительные выплаты, являются обязательными для включения в трудовой договор.

Трудовой договор должен ясно давать понять, при каких условиях и в каком размере будет выплачиваться премия.

Правильно обозначить в трудовом договоре условия о премировании можно следующими способами:

Такой вариант используется редко, так как не дает возможности при необходимости изменить текст трудового договора. Работодатель может это сделать только в том случае, если точно будет уверен в готовности работника подписать измененный вариант.

Если работодатель все же принимает решение включить премию в трудовой договор, то он должен указать ее размер: сумму или порядок ее определения — формулу. Это может быть сумма, которая умножается на определенные коэффициенты, зависящие от того, какие работы выполняются сотрудником, где он работает (допустим, на Крайнем Севере).

Если премия прописана в трудовом договоре, то не выплатить её компания не имеет право. В противном случае работник может обратиться в суд.

- Прописать в трудовом договоре, что премии выплачиваются в соответствии с коллективным договором.

При этом в коллективном договоре указывается, кто, как и за что премируется. Однако внести изменения в коллективный договор еще сложнее, чем в трудовой договор. Поэтому большинство организаций выбирают третий вариант.

Документ удобен тем, что не является двусторонним и подписывается одним лицом. Но в трудовом договоре обязательно должна быть ссылка на Положение.

Положение о премировании

Положение о премировании пишется на всю организацию, соответственно, распространяется на всех работников. При этом в одной организации может быть несколько Положений о премировании. Так, например, можно разработать документ для каждого филиала компании.

Содержание Положения о премировании:

- общие положения (кто имеет право на получение премий, по каким правилам они распределяются и др.);

- источники премирования (если премии выплачиваются за счет средств специального назначения или целевых поступлений, то указывать источники премирования необходимо, так как такие премии не учитываются в расходах для целей исчисления налога на прибыль (п. 22 ст. 270 НК РФ);

- показатели премирования;

- круг премируемых лиц (бухгалтерия, отдел сбыта, филиал в Самаре, ремонтное подразделение и др.);

- периодичность премирования (у разных кругов премируемых лиц могут быть разные периоды начисления премии — ежемесячные, ежеквартальные и т.д.);

- сумма премии или процент;

- условия снижения и невыплаты премии (опоздание, невыполнение должностной инструкции, нарушение техники безопасности и др.).

Лишение премии за нарушение дисциплины

В Информации Роструда от 10.12.2018 уточняется, что при начислении премии работодатель вправе установить условия ее полного лишения или снижения ее размера. Одним из таких условий может быть дисциплинарный проступок.

В то же время суд может взыскать невыплаченную премию, если будет доказано, что к дисциплинарной ответственности работник привлечен незаконно.

Как учитываются премии при расчете среднего заработка

Расчет среднего заработка определяется ст. 139 ТК РФ и Постановление Правительства от 24.12.2007 № 922. Этот вопрос, в частности, детализируется в п. 15 Постановления.

Постановление определяет не больничные, а отпускные и командировочные, поскольку во время командировок начисляется средняя заработная плата. Поэтому п. 15 пункт относится к этим двум случаям.

В п. 15 сказано, что при определении среднего заработка учитываются:

- ежемесячные премии, фактически начисленные в расчетном периоде, но не более одной выплаты за каждый показатель за каждый месяц расчетного периода

Если в расчетном периоде было начислено несколько премий за один показатель, то включается какая-то одна премия. Допустим, у менеджеров по продажам в зависимости от продаж начисляются три премии: 1 % с объема продаж, 0,5 % от продаж как поощрение особо успешных менеджеров и 5 % от продаж из фонда премирования. Соответственно, в данном случае будет включаться в расчет только одна премия, так как все перечисленные премии выплачиваются по одному и тому же основанию.

Если у вас одна премия начисляется за продажи, а вторая — за выход на работу в выходные, тогда включать нужно обе премии, потому что эти выплаты идут по разным показателям.

- премии за период работы, превышающий один месяц (например, квартальные), но не более расчетного периода (одного года)

Такие премии включаются, если были начислены за какой-то период больше месяца, но не больше расчетного периода. Включаются по одной за каждый показатель (например, если выплачивалась премия по итогам работы за квартал и еще была премия отдельным сотрудникам за выполнение срочных заданий).

Такие премии включаются в расчет в размере месячной части за каждый показатель за каждый месяц расчетного периода.

Например, это может быть премия по окончании большого проекта, который длился несколько лет. В этом случае за год расчет будет включен в размере 1/3.

Как правило, такая премия начисляется в феврале. В связи с этим нередко возникает вопрос: что делать, если сотрудник уволился в конце января? Нужно ли начислять ему премию в этом случае? Ответ на вопрос содержится во внутренних документах компании. Если в них прописано, что премия выплачивается по итогам года, то работник, отработавший 12 месяцев и уволившийся по окончании года, должен ее получить.

Если же во внутренних документах прописано, что работник, который уволился до начисления премии, не имеет права на нее, то работник не вправе претендовать на выплату. Законодательство по этому вопросу не дает указаний.

Согласно Постановлению № 922, вознаграждение по итогам работы за год, начисленное за предшествующий событию календарный год, учитывается независимо от времени его начисления.

Нужно ли платить годовую премию работнику, уволившемуся в октябре?

В Апелляционном определении Верховного суда Республики Карелия от 25.09.2018 № 33-3344/2018 рассматривается ситуация, когда работодатель, издав приказ о годовой премии, которая выплачивалась с учетом отработанного времени, не внес в списки сотрудника, уволившегося за два месяца до окончания года.

Суд посчитал, что такие действия имеют дискриминационный характер (сотрудника поставили в неравное положение с остальными) и взыскал с компании премию.

Подпишитесь на наш канал в Telegram , чтобы вовремя узнавать о самых важных изменениях для бизнеса.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Цель, задачи: Эффективное использование персонала предприятия тесно связано с использованием экономически обоснованной формы и системы оплаты труда, мотивацией работников и повышением его заинтересованности в результатах трудовой деятельности. В теме рассматриваются вопросы путей повышения заинтересованности работника в результатах трудовой деятельности, а также формы и системы оплаты его труда.

Оглавление

5.1. Мотивация, нормирование и оплата труда персонала

Важным условием эффективного использования персонала предприятия является его мотивация. Она представляет процесс побуждения работников к деятельности по достижению целей предприятия путем удовлетворения потребностей самих работников. В основе этого процесса лежит совокупность мотивов, включающих материальные, моральные, социально-психологические, духовные, творческие и т. д. Существуют разные подходы к классификации видов мотивации.

В одном случае выделяют мотивацию прямую, властную (принудительную), опосредованную (стимулирование). Прямая мотивация представляет собой непосредственное влияние на личность работника и его систему ценностей путем убеждения, внушения, психологического воздействия, агитации, демонстрации примера и т. д. Властная (принудительная) мотивация основана на угрозе ухудшения удовлетворения определенных потребностей работника при невыполнении им установленных заданий. Стимулирование предполагает право выбора работником варианта поведения в соответствии с его интересами.

Другой подход к мотивации, основанный на психологии, включает внутреннюю и внешнюю мотивацию. Внутренняя мотивация основывается на интересе к деятельности работника, осознание значимости, выполняемых трудовых заданий, свободой выбора действий, возможностью самореализации в трудовом процессе. Внешняя мотивация включает условия оплаты труда, социальные гарантии, возможности продвижения по служебной лестнице, похвалу и наказания руководителя и т. д. Сочетание внешней и внутренней мотивации делает процесс мотивирования более эффективным.

Другим важным инструментом повышения отдачи от труда работника является нормирование труда. Это определение необходимых затрат рабочего времени на выполнение конкретного объема работ в конкретных организационно-технических условиях. Нормирование труда на предприятии позволяет:

- определить плановую трудоемкость изготовления деталей, изделий;

- рассчитать численность работников для выполнения производственной программы;

- оценить результаты труда, определить фонд оплаты и меры материального поощрения.

В процессе нормирования труда используют нормы времени, выработки, обслуживания, численности, управляемости.

При установлении норм применяют хронометраж, фотографию рабочего дня, фотохронометраж.

Оплата труда выступает основным средством материального стимулирования труда работника. Заработная плата для наемных работников выступает в форме факторного дохода в обмен за предоставляемые работодателю свои способности к труду. Заработная плата выполняет ряд функций: воспроизводственную, стимулирующую, социальную, учетную. Воспроизводственная функция состоит в создании условий для воспроизводства способностей к труду, стимулирующая – повышает интерес работника в более полном выполнении заданий, социальная – способствует осуществлению принципа социальной справедливости, учетная – позволяет определить меру участия живого труда в образовании цены продукта, долю его в издержках производства.

Уровень оплаты труда на предприятии зависит от следующих факторов:

- результатов хозяйственной деятельности предприятия;

- кадровой политики руководства предприятия;

- стоимости жизни;

- уровня безработицы в данном регионе;

- роли профсоюзов, конкурентов, государства и т. д.

Рациональная организация оплаты труда на предприятии позволяет сформировать эффективную мотивацию труда работников. Она отражает соответствие между мерой труда и мерой потребления.

5.2. Основные системы оплаты труда. Тарифные и бестарифные системы оплаты труда

На разных предприятиях действуют свои системы оплаты и стимулирования труда. Но при всем их разнообразии получили распространение две формы оплаты труда: сдельная и повременная.

Применение той или иной формы оплаты труда зависит от ряда условий. Сдельную оплату труда используют, если имеет место:

- возможность количественно измерить непосредственный вклад работника в трудовом процессе;

- возможность точно учесть объем выполненной работы;

- возможность повысить выработку работника;

- возможность технического нормирования труда.

Сдельная форма оплаты труда подразделяется на следующие системы: прямая сдельная, сдельно-премиальная, сдельно-прогрессивная, косвенная сдельная, аккордная.

Прямая сдельная система оплаты основывается на заранее установленных расценках за единицу изготовленной продукции.

Сдельно-премиальная система сочетает оплату по сдельным расценкам с доплатами в виде премии за количество и качество в выполненной работе.

Сдельно-прогрессивная система осуществляется по сдельным расценкам в пределах нормы задания, а перевыполнение норм оплачивается по повышенным расценкам.

Косвенная сдельная система строится на зависимости оплаты труда данного работника от результатов труда обслуживаемых им рабочих-сдельщиков.

Аккордно-сдельная система оплаты труда основывается на расценке, установленной на весь объем выполненной работы, а не за одну деталь (изделие).

Повременную оплату труда применяют, если:

- возможен учет фактически отработанного времени с выделением времени простоев;

- обоснованно присвоен тарифный разряд рабочему-повременщику, а специалисту – должностной оклад соответствует должностным обязанностям;

- обоснованны нормы обслуживания, нормы заданий и норма численности каждой категории работников.

Различают простую повременную и повременно-премиальную системы заработной платы. В основе начисления заработной платы по этим системам лежит часовая тарифная ставка работника соответствующей квалификации и фактически отработанное время.

Тарифные и бестарифные системы оплаты труда.

Тарифная система оплаты труда включает следующие элементы:

- формирование фонда оплаты труда;

- нормирование труда;

- установление тарифной системы;

- выбор рациональной формы и системы заработной платы.

Фонд оплаты труда представляет собой источник средств для оплаты труда работников предприятия. Нормирование труда позволяет учесть качество труда и индивидуальный вклад работника в общий результат трудовой деятельности персонала. Тарифная сетка обеспечивает соизмерение труда разной сложности и вида, осуществить редукцию труда. Она включает: тарифную сетку, тарифную ставку, тарифно-квалификационный справочник, районные коэффициенты к заработной плате и доплаты к тарифным ставкам и надбавки за совмещение, работу в праздничные дни и т. д.

Бестарифная система оплаты труда представляет такую форму организации оплаты труда, в основе которой лежит распределительный принцип оплаты труда. То есть индивидуальный заработок отдельного работника представляет собой долю в общем фонде заработной платы коллектива (бригады). Эту систему отличают следующие признаки:

- высокая зависимость уровня оплаты труда работника от фонда заработной платы, начисляемого по коллективным результатам работы;

- определение для каждого работника коэффициента квалификационного уровня выполняемой им работы;

- определение коэффициента трудового участия (КТУ) каждого работника трудового коллектива (бригады).

Другим вариантом бестарифной системы оплаты труда является контрактная система оплаты, когда работодатель договаривается с работником об определенной сумме оплаты за выполненную работу

5.3. Определение фонда оплаты труда

Фонд заработной платы представляет собой общую сумму денежных выплат, стоимость натуральной оплаты за работу, выполненную работниками по трудовому договору (контракту). В состав фонда оплаты труда рабочих на предприятии входят:

Читайте также: