Перспективы развития дмс в россии эссе кратко

Обновлено: 02.07.2024

Наиболее критичный среди факторов, тормозящих развитие рынка добровольного медицинского страхования, - фактор легитимности, иными словами, проблемы с налоговым законодательством в этой сфере. Одним из наиболее действенных механизмов стимулирования развития ДМС могло бы стать увеличение размера вычета из налогооблагаемой базы при расчете налога на прибыль на сумму страховых взносов, уплаченных по договорам ДМС. Также среди перспективных инструментов налогового стимулирования специалисты отмечают освобождение от налогообложения средств, направляемых страховыми организациями на формирование резерва предупредительных мероприятий по ДМС, и освобождение от налогообложения доходов, полученных гражданами в виде оплаты страховой компанией санаторно-курортных путевок. В то время как решение многих проблем, сдерживающих развитие ДМС, - вопрос длительного времени, приведение налогового законодательства в сфере медицинского страхования в соответствие с современными потребностями экономики позволило бы дать значительный импульс развитию ДМС в очень короткие сроки.

Краткий обзор состояния рынка ДМС показал, что данная сфера страхования требует изменений. Можно выделить три наиболее важных стратегии поддержки развития ДМС:

· четкое разделение систем ОМС и ДМС;

· обновление продуктовой линейки и стандартизация договоров ДМС;

· упрощение применения налоговых льгот.

Конечно, маловероятно, что это вопрос ближайшего будущего, но решение указанных, проблем позволит дать значительный импульс развитию ДМС [13].

Делись добром ;)

Похожие главы из других работ:

3. Проблемы и перспективы развития страхового рынка России

По оценкам итогов 2011 г., выставленных различными экспертами, страховой рынок вырастет в сравнении с 2010 г. на 16,5-20%. Совокупная величина страховой премии (без учета ОМС) достигнет 650 млрд. руб.

2.3 Проблемы и перспективы развития Банковской системы России

Рассмотрим в этом плане некоторые актуальные проблемы российской банковской системы [12, c. 43]. 1. Ожидаемое вступление России в ВТО будет для российской банковской системы очень серьезным испытанием. Известно, например.

5. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ФЬЮЧЕРСНЫХ ОПЕРАЦИЙ В РОССИИ

Финансовый кризис внес существенные изменения в сложившуюся до недавнего времени ситуацию на российском валютном рынке. Причем речь идет не только о существенных сдвигах в курсовой динамике, но и о принципиальных изменениях в объемах рынка.

2.2 Проблемы и перспективы развития биржевой деятельности в России

Развитие фондового рынка Российской Федерации на протяжении последнего десятилетия осуществляется в условиях глобализации, роста интернационализации рынков ценных бумаг.

2. Проблемы и перспективы развития кредита в России

3. Проблемы и перспективы развития кредитной кооперации в России

3.2 Проблемы и перспективы развития ОМС в России

С 2006 по 2011 годы вклад России в решение проблем, связанных с распространением инфекционных болезней, составило более 450 млн. долларов США. Около половины этой суммы (217 млн. долларов США) идет на возмещение Глобальному фонду для борьбы со СПИДом.

3.3 Проблемы и перспективы развития ДМС в России

Часто развитию ДМС препятствуют лечебные учреждения. Низкая конкуренция на рынке приводит к росту цен на медицинское обслуживание, при этом медучреждений, способных полноценно обслуживать такого рода программы, постоянно не хватает. Во многих.

2.2 Проблемы и перспективы развития межбанковского кредитования в России

Становление рынка межбанковского кредитования в России началось в 1989 г., когда появились прямые банковские связи.

2.2 Проблемы и перспективы развития банковской системы России

Прошедший межбанковский кризис показал, что российская банковская система все еще слаба. Хотя о кризисе уже можно говорить в прошедшем времени, но это не меняет существующего положения вещей в финансовой сфере.

3. Проблемы и перспективы развития Сберегательного банка России

Цель и основные задачи в сфере развития банка. Целью развития Сберегательного банка Российской Федерации является обеспечение роста инвестиционной привлекательности.

3. Проблемы и перспективы развития системы страхования вкладов в России (на примере ОАО "Сбербанк России")

Исторически сложилось, что наша система страхования вкладов, которая изначально была создана как "платежная касса", с течением времени стала выполнять еще две важные функции. В августе 2004 г.

1.3 Проблемы и перспективы развития лизинговых отношений в России

Становление лизинга в России можно отнести к началу 90-х годов 20 века, когда рыночная переориентация экономики и внедрение новых форм хозяйствования позволили расширить виды предпринимательской деятельности.

1.5.2 Проблемы и перспективы развития кредитной системы России

Прежде чем говорить о перспективах развития кредитной системы, необходимо выделить проблемы, которые характерны сейчас для российской кредитной системы.

В настоящее время добровольное медицинское страхование (ДМС) играет важную роль в системе охраны здоровья граждан Российской Федерации. Оно занимает третье место по объему финансирования системы здравоохранения после обязательного медицинского страхования (ОМС) и страхования личных средств граждан.

В соответствии с правилами добровольного медицинского страхования страховая организация (страховщик) заключает договоры страхования, по условиям которых гарантирует оказание и финансирование медицинских услуг определенного перечня и качества в объеме страховой медицинской программы.

По сравнению с обязательным, добровольное медицинское страхование имеет множество плюсов. Во-первых, страхователь имеет право выбора и может самостоятельно составить желаемую страховую программу, выбрать соответствующее медицинское учреждение из предложенных. На протяжении всего процесса страховщик консультирует клиента по всем вопросам, помогает сделать правильный, наиболее оптимальный выбор. Во-вторых, важную роль играют комфортные условия лечения, когда клиники оснащены современным медицинским оборудованием, запись на прием к специалисту возможна без обязательного посещения терапевта, отсутствуют очереди, а особое внимательное отношение персонала снимает напряжение у людей. ДМС значительно экономит время по сравнению с программой ОМС – не нужно искать подходящее медучреждение или сидеть в бесконечных очередях.

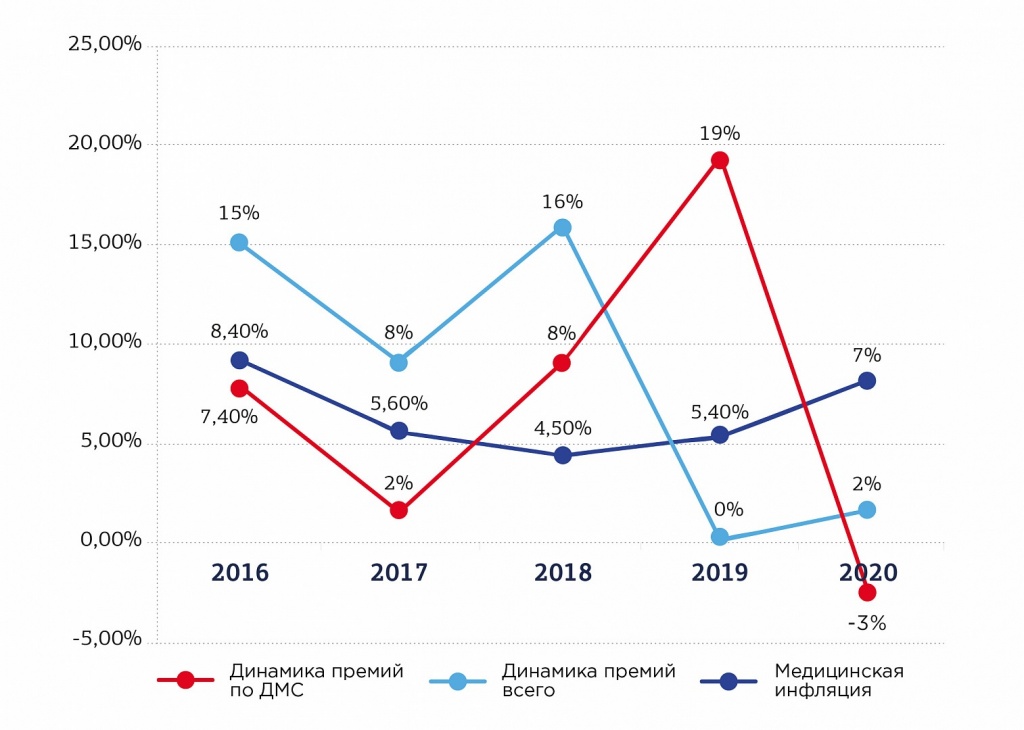

Развитие ДМС на российском страховом рынке

Изменение роли ДМС на российском страховом рынке началось с 2018 года, когда темп роста премий обогнал медицинскую инфляцию. В 2019 году в условиях отсутствия иных источников роста ДМС стало одним из драйверов рынка по объему премий.

Рис. 1. Динамика объема премий за 2016 – 2020 гг., %

Источник: данные ЦБ РФ и Росстата

Влияние пандемии COVID-19 на динамику премий сегмента ДМС

Пандемия COVID-19 повлияла на структуру премий, состав программ страхования и динамику выплат сегмента ДМС. Объем начисленных премий за 9 месяцев 2020 года сократился на 1,9% по сравнению с аналогичным периодом прошлого года (147,6 млрд рублей против 150 млрд рублей). При этом объем премий по договорам, не относящимся к страхованию выезжающих за рубеж, показал противоположную динамику - +3%.

Основную часть денежных потоков страховщиков ДМС составляют премии по договорам страхования крупных корпоративных клиентов. Сезонность заключения таких договоров (основная часть приходится на I квартал) и более высокая устойчивость крупных компаний в кризисный период способствовали сохранению объемов премий этой категории клиентов. Однако страхование индивидуальных предпринимателей, мелких и средних предприятий показало отрицательную динамику.

Снижение объема премий, связанное с оттоком трудовых мигрантов (около 0,5 млн человек, по данным МВД) и почти 4-кратным сокращением туристического потока за рубеж, составит около 10 млрд рублей по итогам года.

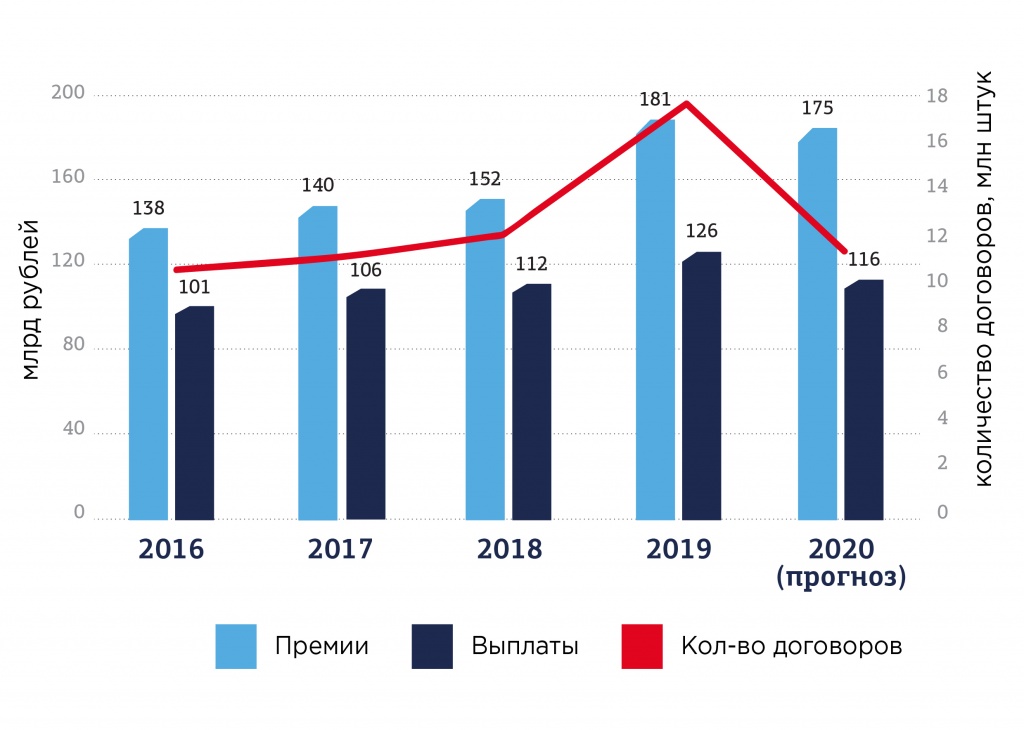

По прогнозу экспертов, объем начисленных премий по итогам 2020 года снизится примерно на 3% и составит порядка 175 млрд рублей. При этом объем премий по договорам, заключенным в 2020 году, сократится примерно на 15%.

Рис. 2. Объем премий, выплат и количества договоров по ДМС, 2016-2020 гг.

Источник: данные ЦБ РФ

Адаптация медицинских программ страхования к новой экономической реальности

Основным запросом всех категорий клиентов в условиях кризиса является экономия затрат на страхование. Несмотря на медицинскую инфляцию, экспертами наблюдается снижение средней стоимости полиса в расчете на 1 застрахованного по итогам 9 месяцев 2020 года по сравнению с прошлым годом. Такая динамика обусловлена изменениями программ страхования, введением франшиз, распространением дистанционных медицинских консультаций.

Программы страхования адаптируются под существующие условия: в них могут быть добавлены услуги тестирования на коронавирус, психологической помощи, реабилитации после перенесенного COVID-19.

Практически во всех классических программах теперь присутствует услуга телемедицины. Благодаря пандемии телемедицина завоевала рынок, хотя развитие этого сегмента началось еще до эпидемии. Использование дистанционных медицинских консультаций позволяет страховщикам снизить объем выплат, а клиентам – получать ответы в режиме 24/7 без ограничения по количеству обращений. Если будут изменены законодательные нормы, не позволяющие ставить первоначальный диагноз и выписывать рецепты и больничные листы без очного осмотра, у страховщиков будет возможность трансформировать программы страхования с приоритетом телемедицинских обращений. Первые шаги к таким изменениям уже сделаны: приказом Минздрава утвержден временный регламент оказания консультационной телемедицинской помощи для больных легкой формой коронавируса, гриппа, внебольничной пневмонии, ОРВИ.

Услуги ДМС в регионах России

Популярность телемедицины объясняется также сложностями при получении плановой медицинской помощи по ОМС, особенно в регионах. При этом рынок розничного ДМС довольно ограничен по территориальному признаку.

Почти 66% договоров и 80% премий приходится на 2 города – Москву и Санкт-Петербург. Количество договоров, заключенных физическими лицами, в расчете на 10 тыс. человек населения только в 9 регионах по итогам 2019 года превышало 1 000, в 11 регионах это количество было меньше 100. Это объясняется низким уровнем жизни в сочетании с высокой долей сельского населения, а также небольшим количеством медицинских учреждений, подходящих для оказания помощи по программам ДМС. 5 из 11 таких регионов находятся в Северо-Кавказском федеральном округе.

Таблица 1. Субъекты РФ с максимальным распространением розничного ДМС

Кол-во договоров с ФЛ на 10 000 населения

Ямало-Ненецкий автономный округ (Тюменская область)

Источник: данные ЦБ РФ и Росстата

Таблица 2. Субъекты РФ с минимальным распространением розничного ДМС

Кол-во договоров с ФЛ на 10000 населения

Республика Марий Эл

Чукотский автономный округ

Республика Северная Осетия-Алания

Ненецкий автономный округ (Архангельская область)

Источник: данные ЦБ РФ и Росстата

Крупнейшие страховые организации в сегменте ДМС

Таблица 3. Основные показатели ТОП-10 страховщиков ДМС, 9 месяцев 2020 года

Премии по ДМС, тыс. руб.

Динамика объема премий, %

Выплаты по ДМС, тыс. руб.

Динамика объема выплат, %

САО "РЕСО- Гарантия"

АО "Альфа Страхование”

ПАО СК "Росгосстрах"

ОООСК "Альянс Жизнь"

АО "Группа Ренессанс Страхование"

ООО "СК "Согласие"

ООО СК "ВТБ Страхование"

Источник: данные ЦБ РФ

Таблица 4. Основные показатели ТОП-10 страховщиков ДМС без учета медицинского страхования выезжающих за рубеж, 9 месяцев 2020 года

Премии по ДМС без учета взр, тыс. руб.

Динамика премий без учета взр

Выплаты по ДМС без учета взр, тыс. руб.

Динамика выплат без учета взр

Кол-во договоров без учета взр

Кол-во застрахованных без учета взр

Динамик а кол-ва застрахованных без учета взр

САО "РЕСО- Г арантия"

ООО СК "Альянс Жизнь"

АО "Группа Ренессанс Страхование"

ООО "СК "Согласие”

ООО СК "ВТБ Страхование"

Источник: данные ЦБ РФ

Динамика продаж услуг добровольного медицинского страхования

Для сегмента характерна высокая доля прямых продаж (около 58,5% по итогам 9 месяцев со снижением до 53%-56% по итогам 2020-го). В 2019 году росту розничного ДМС способствовали продажи коробочных продуктов через банки. Из-за действовавших ограничений доля посредников-кредитных организаций снизилась примерно на 7% за 9 месяцев 2020 года и осталась на этом же уровне до конца года.

Из-за снижения продаж полисов страхования выезжающих за рубеж до 0,25% сократилась доля интернет-канала. Сложности с удаленной идентификацией клиента и ограничения по сумме премии в 15 000 рублей не дают возможность использовать этот канала для классического ДМС. Пока через Интернет можно купить недорогие коробочные продукты.

Потенциал развития имеет недорогой для страховщиков брокерский канал. Услугами брокеров в сегменте ДМС пользуются только 24 страховые организации, на 5 из них по итогам 9 месяцев 2020 года приходятся 87% премий, полученных через брокеров. Однако малое число страховых брокеров, имеющих профессиональные компетенции в этом сегменте (около 15 компаний), ограничивает развитие этого канала.

Пандемия коронавируса не привела к росту убыточности в 2020 году, но окажет негативное влияние на динамику выплат в следующие годы. Введение ограничений во II квартале способствовало снижению количества обращений в медицинские учреждения, а также снижению объема выплат по итогам 9 месяцев на 11%. Количество заявленных убытков сократилось на 3 млн по сравнению с 9 месяцами прошлого года. В III квартале заболеваемость традиционно снижается из-за сезонного фактора, а в IV квартале действуют очередные ограничения, связанные со 2 волной распространения коронавируса. В результате по итогам года комбинированный коэффициент убыточности может снизиться до 94-95%.

В 2021 году можно ожидать роста объема выплат, связанного с повышением стоимости медицинских услуг и лекарств, а также со снижением доступности медицинской помощи по программе ОМС. Включение в программы страхования тестирования на коронавирусную инфекцию и затрат на реабилитацию после перенесенного заболевания является одним из факторов потенциального роста объема выплат.

Факторы развития рынка ДМС

Развитие добровольного медицинского страхования в 2021 году будет зависеть от экономической ситуации, продолжительности ограничений, связанных с коронавирусом, а также от сохранения условий использования телемедицины. При благоприятном сценарии, предполагающем снижение заболеваемости COVID-19 и отмену запретов в I квартале, ожидается рост объема премий на 5-7%. При этом средняя премия на 1 застрахованного для юридических лиц останется на прежнем уровне, а для физических лиц – увеличится.

Неблагоприятный сценарий, предполагающий сохранение ограничений в течение всего 2021 года, может привести к снижению объема премий на 5-7%. Рост объема выплат при обоих сценариях может составить до 10%.

Сегмент ожидает и качественное развитие:

расширение функционала мобильных приложений и личного кабинета;

рост возможностей цифровых решений для взаимодействия с медицинскими учреждениями и корпоративными клиентами;

добавление в программы страхования дополнительных опций (тестирование на COVID-19, психологическая поддержка и иное).

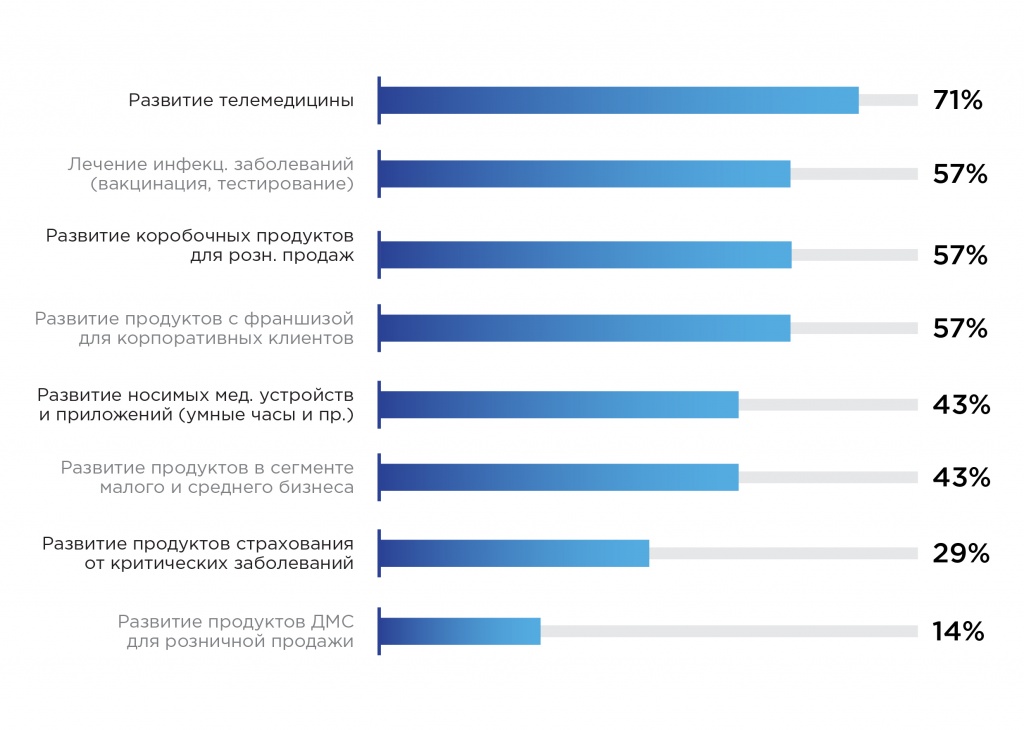

Рис. 3. Основные потенциальные драйверы роста рынка ДМС, начиная с 2021 г.

Применение франшиз на рынке ДМС

Таким образом, рост рынка ДМС в долгосрочной перспективе эксперты связывают с дальнейшим развитием телемедицины. Среди прочих потенциальных драйверов – развитие продуктов с франшизой для корпоративных клиентов, коробочных продуктов для розничных продаж, а также продуктов, связанных с лечением и профилактикой инфекционных заболеваний.

В частности, полисы ДМС с франшизами становятся популярными, аналогичная практика захватила рынок автокаско в России за последние 5 лет, когда шли поиски вариантов снижения цены страховой защиты. Франшизы могут выглядеть как участие в оплате премии по полису ДМС самих сотрудников компаний или, что более эффективно, требовать частичного участия застрахованных в оплате выставленных за конкретные оказанные услуги счетов медучреждений, сочетание подходов не встречается. Величина франшизы может быть различной, и чем она выше, тем ниже стоимость годового полиса. Чаще применяется фиксированный процент от стоимости услуги.

По мнению специалистов Росгосстраха, практика применения франшиз – действенный инструмент сокращения бюджетов страхователя. Франшизы, как правило, применяются в отношении услуг в дорогостоящих лечебных учреждениях, а их уровень колеблется в среднем в диапазоне 10-20% от стоимости услуги.

Основные тенденции ДМС на российском страховом рынке

В целом, коронавирус оказал ограниченное влияние на сегмент ДМС в части объема премий, так как их основная доля приходится на договоры с крупными корпоративными клиентами, наименее пострадавшими от экономического кризиса. Формирование бюджетов на ДМС этой категории клиентов будет оказывать влияние на динамику объема премий в целом по сегменту и в 2021 году.

Снижение спроса со стороны клиентов-индивидуальных предпринимателей и представителей малого и среднего бизнеса частично компенсировано ростом премий по недорогим коробочным продуктам, в том числе краткосрочным. По итогам 9 месяцев 2020 года объем премий без учета медицинского страхования выезжающих за рубеж вырос на 3%.

Отток рабочей силы из ближнего зарубежья и закрытие границ привели к резко отрицательной динамике премий по медицинскому страхованию мигрантов и выезжающих за рубеж. По оценке НРА, уменьшение объема премий в этих сегментах составит около 10 млрд рублей по итогам 2020 года.

Средняя премия в расчете на 1 застрахованного снизилась по всем сегментам: страхованию выезжающих за рубеж, страхованию работников за счет работодателей, страхованию иных граждан (по сравнению с 9 месяцами 2019 года).

Развитие розничного ДМС в регионах сдерживается низким уровнем жизни, ограниченной доступностью медицинских учреждений, работающих по программам ДМС. Только в 9 субъектах РФ на 10 тыс. человек населения приходится более 1000 договоров. Основная часть застрахованных проживает в Москве и Санкт-Петербурге. В 11 регионах РФ полис розничного ДМС имеют менее 1% населения.

Пандемия не привела к росту убыточности этого сегмента в 2020 году, но окажет негативное влияние на динамику выплат в 2021-м. Ограничения, вызванные распространением коронавируса, способствовали снижению количества обращений в медицинские учреждения по программам ДМС в 2020 году, а лечение COVID-19 как особо опасного заболевания производится за счет средств обязательного медицинского страхования. Рост цен на медицинские услуги и лекарства, включение в программы страхования тестирования на коронавирус, а также сложность восстановления после перенесенного заболевания COVID-19 приведут, вероятно, к росту выплат в 2021 году.

Дальнейшее развитие ДМС будет зависеть от сроков окончания пандемии и восстановления экономики. Объем премий в 2021 году в случае благоприятного сценария ожидается на уровне 190-200 млрд рублей. При неблагоприятном сценарии объем премий может сократиться на 5-7%.

Повышение требований клиентов к объему и качеству медицинской помощи на фоне экономии бюджетов на ДМС будет способствовать усилению ценовой конкуренции и индивидуализации программ страхования за счет добавления дополнительных сервисов. Структура сегмента будет меняться в сторону роста доли застрахованных по специализированным программам (услуги телемедицины, от конкретных заболеваний, диспансеризации).

Целью настоящей курсовой работы является анализ текущего положения добровольного медицинского страхования в России и поиск направлений повышения его эффективности.

В соответствии с целью дипломной работы поставлены следующие задачи:

- представить теоретические аспекты страхования: понятие, значение, виды ДМС, правила добровольного медицинского страхования;

- проанализировать современное состояние рынка добровольного медицинского страхования в России;

- рассмотреть проблемы добровольного медицинского страхования в России;

- предложить направления и перспективы развития ДМС в России.

Содержание

Введение…………………………………………………………….3

1 Основные понятия добровольного медицинского страхования……………………………………………………………….5

1.1 Социально-экономическое содержание ДМС ………………………… 5

1.2 Назначение и виды ДМС…………………………………………………6

1.3 Правила и программы ДМС………………………..………………. …10

2 Анализ современного состояния добровольного медицинского страхования в России…………………………………………………. 17

2.1 Особенности ДМС в России……………………………………………17

2.2 Выбор страховки и страховой компании……………………………. 24

3 Перспективы развития добровольного медицинского страхования в России…………………………………………………..30

Заключение………………………………………………………..32

Список использованных источников………………………… 34

Вложенные файлы: 1 файл

Работа по страхованию.docx

1 Основные понятия добровольного медицинского страхования………………………………………………… …………….5

1.1 Социально-экономическое содержание ДМС ………………………… 5

1.2 Назначение и виды ДМС…………………………………………………6

1.3 Правила и программы ДМС………………………..………………. …10

2 Анализ современного состояния добровольного медицинского страхования в России…………………………………………………. 17

2.1 Особенности ДМС в России…………………………………………… 17

2.2 Выбор страховки и страховой компании……………………………. 24

3 Перспективы развития добровольного медицинского страхования в России…………………………………………………..30

Список использованных источников………………………… 34

Добровольное медицинское страхование аналогично обязательному медицинскому страхованию и преследует такую же социальную цель – предоставление гражданам гарантии получения медицинской помощи путем страхового финансирования. Но эта цель достигается двумя системами разными средствами.

Добровольное частное медицинское страхование в большей или меньшей мере присутствует почти во всех странах, занимая ведущие места на национальных страховых рынках. Это объясняется тем, что государственных или обязательных страховых финансовых ресурсов, направляемых на развитие медицины, в настоящее время недостаточно для оказания населению медицинской помощи на уровне наиболее современных медицинских стандартов.

Актуальность работы обусловлена ролью медицинского страхования в современном обществе, которое является составной частью сложнейшей инфраструктуры страхования, являющегося, в свою очередь, частью макроэкономической системы государства. Появились большие потребности в страховых услугах.

Целью настоящей курсовой работы является анализ текущего положения добровольного медицинского страхования в России и поиск направлений повышения его эффективности.

В соответствии с целью дипломной работы поставлены следующие задачи:

- представить теоретические аспекты страхования: понятие, значение, виды ДМС, правила добровольного медицинского страхования;

- проанализировать современное состояние рынка добровольного медицинского страхования в России;

- рассмотреть проблемы добровольного медицинского страхования в России;

- предложить направления и перспективы развития ДМС в России.

Объектом исследования выступает рынок добровольного медицинского страхования в России.

Курсовая работа состоит из введения, трех глав, заключения и списка использованных источников.

В первой главе рассматривается социальное и экономическое содержание добровольного медицинского страхования, а также назначение и виды ДМС, правила и программы добровольного медицинского страхования.

Во второй главе раскрывается состояние современного добровольного медицинского страхования в России, проводится анализ рынка ДМС, также освещаются проблемы выбора страховой компании.

В третьей главе представлены некоторые проблемы и пути их решения в области добровольного медицинского страхования.

В заключении отражены выводы по проведенному исследованию.

1 Основные понятия добровольного медицинского страхования

1.1 Социально-экономическое содержание ДМС

Государство гарантирует получение необходимой медицинской помощи. Это входит в программу обязательного медицинского страхования (ОМС). Однако многие виды дополнительных услуг, диагностических и профилактических мероприятий, реабилитационное лечение, консультации высококлассных специалистов требуют дополнительных усилий и затрат.

Дополнением к системе обязательного медицинского страхования является добровольное медицинское страхование (ДМС), которое позволяет полностью или частично компенсировать расходы на платное медицинское обслуживание, связанные с наступлением болезни или несчастного случая.

Основной идеей добровольного медицинского страхования является разовая уплата страхового взноса, дающего право в течение срока действия полиса получать высококачественное медицинское обслуживание по выбранной вами программе без внесения дополнительной платы.

Программа добровольного медицинского страхования - это перечень медицинских услуг в рамках договора страхования с указанием общей страховой суммы и/или отдельных страховых сумм по каждому виду помощи, а также медицинских учреждений, где застрахованный может получить помощь. Стоимость полиса зависит от ассортимента указанных в договоре услуг, от списка заболеваний, подлежащих лечению, от лечебных учреждений, за которыми будет закреплен застрахованный. Выделяют стандартные и индивидуальные страховые программы.

Отличительной особенностью программ ДМС является их исключительная гибкость (лечебные учреждения, объем и виды медицинских услуг обычно подбираются индивидуально для каждого клиента).

Приведем ряд отличий обязательного и добровольного медицинского страхования.

Во-первых, ДМС, в отличие от ОМС, является отраслью не социального, а коммерческого страхования. ДМС наряду со страхование жизни и страхованием от несчастных случаев относится к сфере личного страхования.

Во-вторых, это дополнение к ОМС, обеспечивающее гражданам возможность получения медицинских услуг, сверх установленных в программах обязательного медицинского страхования или гарантированных в рамках государственной бюджетной медицины.

В-третьих, несмотря на то, что и та, и другая системы страховые, ОМС использует принцип страховой солидарности, а ДМС – принцип страховой эквивалентности. По договору ДМС застрахованный получает те виды медицинских услуг и в тех размерах, за которые была уплачена страховая премия.

В-четвертых, участие в программах ДМС не регламентируется государством и реализует потребности и возможности каждого отдельного гражданина или профессионального коллектива.

1.2 Назначение и виды ДМС

Исходя из общей цели, можно выделить несколько частных задач.

- охрана здоровья населения;

- обеспечение воспроизводства населения;

- развитие сферы медицинского обслуживания.

- финансирование здравоохранения, улучшение его материальной базы;

- защита доходов граждан и их семей;

- перераспределение средств, идущих на оплату медицинских услуг, между различными группами населения.

Социально-экономическое значение ДМС заключатся в том, что оно дополняет гарантии, предоставляемые в рамках социального обеспечения и социального страхования, до максимально возможных в современных условиях стандартов. Это касается в первую очередь проведения дорогостоящих видов лечения и диагностики; применения наиболее современных медицинских технологий; обеспечения комфортных условий лечения.

Основные виды ДМС. Виды ДМС различают в зависимости от последствий наступления болезни, как экономического, так и медико-реабилитационного характера, объема страхового покрытия, типа страхового тарифа, степени дополнения системы ОМС.

По экономическим последствиям для человека выделяют два вида ДМС:

- страхование затрат, связанных с лечением, восстановлением здоровья;

- страхование потерь дохода, вызванных наступлением заболевания.

По медико-реабилитационным последствиям виды страхования различают в зависимости от типа и методов необходимого лечения. Обычно выделяют следующие виды страхования расходов по оказанию медицинской помощи:

- амбулаторное лечение и домашний (семейный) врач;

- специализированная диагностика заболеваний;

- приобретение очков, контактных линз;

- расходы, связанные с беременностью и родами;

- затраты по уходу за больным.

Набор гарантий по ДМС различен в отдельных страховых компаниях. Он расширяется или сужается в зависимости от того, по каким программам ДМС они работают. Поэтому принято выделять основные виды медицинского страхования и дополнительные виды (опционы).

К первым относят страхование расходов на амбулаторное и стационарное медицинское обслуживание. Эти гарантии компенсируют затраты на лечение, необходимое по жизненным показаниям.

Ко вторым относят виды страхования, покрывающие расходы на сопутствующие лечению услуги или специализированную медицинскую помощь, например, стоматологию, родовспоможение, протезирование и некоторые другие.

В зависимости от объема страхового покрытия различают:

- полное страхование медицинских расходов;

- частичное страхование медицинских расходов;

- страхование расходов только по одному риску.

Полное медицинское страхование предоставляет гарантию покрытия расходов как на амбулаторное, так и стационарное лечение. Частичное страхование покрывает затраты либо на амбулаторное лечение, либо на стационарное, либо специализированное лечение (стоматология, санаторно-курортное лечение, родовспоможение и т.п.) по выбору страхователя.

По типам применяемых страховых тарифов медицинское страхование классифицируют следующим образом:

- по полному (комбинированному) тарифу;

- по тарифу с собственным участием страхователя;

- по тарифу с лимитом ответственности страховщика;

- с динамическими тарифами.

Страхование по полному тарифу предполагает оплату страхователем премии за гарантию покрытия всех расходов по амбулаторному и/или стационарному лечению с включением дополнительной оплаты за выбранные опционы.

Страхование по принципу собственного участия страхователя предполагает франшизу, в зависимости от которой медицинские расходы покрывают либо начиная с оговоренной в договоре суммы, либо начиная с определенного дня потери трудоспособности, либо при каждом страховом случае страхователь самостоятельно оплачивает согласованную страховщиком часть произведенных затрат на лечение.

Тарифы с лимитом ответственности позволяют страховщику ограничить свое участие в покрытии медицинских расходов страхователя в пределах суммы, за которую страхователь в состоянии заплатить премию и которая соответствует его потребностям. Лимит ответственности может устанавливаться тремя способами:

- согласовывается сумма страхового покрытия за год, в пределах которой страховщик производит оплату медицинских расходов страхователя;

- устанавливаются предельные суммы покрытий для определенных видов медицинских услуг;

- определяется доля участия страховщика в покрытии медицинских расходов страхователя.

В зависимости от того, происходит ли наложение двух видов медицинского страхования — обязательного и добровольного на один и тот же страховой риск, можно выделить:

- дополнительное частное медицинское страхование;

- самостоятельное частное медицинское страхование.

В условиях, когда системой ОМС охвачена основная часть населения, страховщики предлагают такие виды ДМС, которые позволяют гражданам, участвующим в ОМС, с помощью частного страхования полностью покрывать расходы на те медицинские услуги, которые оплачиваются программой ОМС частично, или улучшать условия своего медицинского обслуживания по ОМС. Дополнительное ДМС предоставляет покрытие расходов на дорогостоящие операции, на привлечение ведущих врачей — специалистов, выбор больницы и врача, обеспечение комфортных условий лечения, ухода и некоторые другие.

Самостоятельное ДМС предлагает медицинские полисы: гражданам, которые не охвачены ОМС; отдельным группам населения, имеющим особенности лечения (дети, женщины и некоторые другие); для лечения в частных клиниках и у частнопрактикующих врачей; для обеспечения медицинской страховкой при выезде за рубеж.

Известно, что каждый гражданин России имеет право на бесплатное обслуживание в государственных медицинских центрах. Однако многие недовольны качеством государственной медицины и хотели бы получать лечение другого уровня. В этом случае добровольное медицинское страхование (ДМС) – отличный выход из ситуации. Ведь при наличии такого полиса вы всегда можете получить доступ к самым современным центрам и лучшим специалистам. При этом все расходы по оказанию медуслуг берет на себя страховая организация.

Перспективы развития ДМС в России? Индивидуальное и корпоративное страхование

Объемы индивидуального и корпоративного ДМС в России ежегодно растут. При этом потенциал развития такого рынка у нас еще далеко не исчерпан, особенно если ориентироваться на западные страны.

Доля корпоративных клиентов в ДМС превышает долю частных лиц. Дело в том, что бизнес умеет считать деньги. Долгое нахождение сотрудника на больничном – это простои и потери для компании. С одной стороны, если благодаря своевременной диагностике и консультации у профильного врача можно значительно сократить это время, то этим стоит воспользоваться. С другой стороны, ДМС как часть социального пакета компании сильно повышает имидж компании в глазах персонала. С помощью усиленного соцпакета можно привлечь и удержать ценных специалистов. Таким образом, данный вид страхования становится важным инструментом корпоративной культуры, который позволяет управлять лояльностью сотрудников.

Что касается индивидуального ДМС, то в нем заинтересованы те лица, у которых уже есть определенные трудности со здоровьем. Процент таких людей в корпоративном страховании значительно ниже. Стоимость подобного медицинского страхования для физических лиц несколько выше, нежели для корпоративных клиентов, где дают скидку за количество человек.

По каким направлениям медицины оказывают услуги по ДМС?

Среди наиболее актуальных медуслуг на сегодняшний день числятся такие, как диагностика, лечебно-профилактическая помощь и медикаментозное лечение. Здесь можно выделить лабораторные услуги, УЗИ-диагностику, консультации терапевтов и гинекологию. Стоматология из-за высокой стоимости, к сожалению, еще не так часто входит в перечень возможных процедур. Хотя данный вид услуг является весьма востребованным у клиентов. Как правило, список врачей в медполисе включает в себя консультацию следующих специалистов: терапевта, невролога, эндокринолога, уролога или гинеколога, кардиолога, офтальмолога и т.д. В среднем около 30 профильных врачей. Все зависит от той страховой программы, которую вы выберете.

Главными потребителями ДМС в России являются клиенты в возрасте 30-50 лет. Как правило, это работающие люди, которые являются менеджерами среднего или высшего звена. Очень юные молодые специалисты в силу своего возраста и крепкого здоровья, как правило, менее заинтересованы в пользовании подобными услугами.

Где в России более всего развито добровольное медицинское страхование?

Конечно, в крупных городах созданы все условия для развития страхового дела, ведь здесь больше всего развита инфраструктура. Это Санкт-Петербург, Москва, Новосибирск, Екатеринбург, Красноярск. Здесь много платных медицинских центров, есть представительства различных страховых компаний и брокеров. В регионах, к сожалению, перспективы менее радужные. Создавать здесь филиальную сеть – слишком дорого из-за низкого спроса и отсутствия достаточного числа профильных врачей.

Какие факторы сдерживают развитие ДМС в России?

Чтобы добровольное медицинское страхование, наконец, получило должное развитие в России, необходимы коренные изменения не только в самой страховой системе, но и в психологии людей. Нам жизненно необходимо развивать более ответственный подход к своему здоровью.

Известны случаи конфликта между страховой организацией и медицинским учреждением. Дело в том, что последние, в интересах увеличения своих доходов, могут предлагать клиентам излишние услуги, против которых борются страховщики.

Приходится констатировать тот факт, что относительно невысокий уровень благосостояния российских граждан отрицательно сказывается на развитии страховой отрасли в целом, в частности ДМС в России.

Читайте также: