Перспективы развития бюджетной системы россии кратко

Обновлено: 04.07.2024

Данная работа направлена на исследование этапов становления бюджетной системы Российской Федерации и определения её перспектив развития.

Актуальность данной темы заключается в том, что бюджетная система является основным звеном финансовой системы страны, а также основным инструментом деятельности всех государственных органов власти, административно-территориальных образований, бюджетных государственных и муниципальных учреждений и фондов. С помощью бюджета и бюджетной системы перераспределяется валовой внутренний продукт между всеми субъектами экономики страны. Соответственно, из этого следует, что бюджетная система есть неотъемлемая часть жизни всех людей, независимо от их социального положения. В связи с этим условием встаёт вопрос об определении перспектив бюджетной системы на будущее.

Основные задачи моей курсовой работы заключаются в следующем: сбор информации о всей истории бюджетной системы Российской Федерации с целью выяснения этапов становления, рассмотрения теоретического базиса и практических уровней и прогнозирования направления будущих процессов.

Целями работы являются:

- Состав бюджетной системы Российской Федерации и принципы её построения, в том числе: понятие, цели и задачи бюджетной системы

- Рассмотрение становления бюджетной системы Российской Федерации

- Анализ основных факторов, тенденций и проблем бюджетной системы Российской Федерации

- Исследование перспективы и эффективности развития бюджетной системы Российской Федерации

Предмет исследования: история бюджетной системы Российской Федерации

Объект изучения: бюджетная система Российской Федерации

Структура данной работы следующая: введение, две главы, заключение и список литературы.

Глава 1. Теоретические аспекты бюджетной системы Российской Федерации

1.1. Понятие, функции и задачи бюджетной системы Российской Федерации

Бюджетная система – это одна из самых важных институтов государственного устройства, регулирующая все звенья политических, экономических и социальных процессов. Финансовые ресурсы государства, которые мобилизуются в бюджетную систему, обеспечивают государству и территориальным органам власти исполнение данных им функций. Бюджетная система действует в соответствии с законодательными актами и правовыми нормами, и тем самым правильно осуществляет регулирование экономических и социальных процессов в обществе.

Бюджетная система Российской Федерации включает в себя:

- Федеральный бюджет и бюджеты государственных внебюджетных фондов Российской Федерации

- Бюджеты субъектов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов;

- Местные бюджеты, в том числе:

- Бюджеты муниципальных районов и городских округов

- Бюджеты городских и сельских поселений

- В материальном аспекте

- В экономическом аспекте

- В правовом аспекте

Таблица 1

3 аспекта бюджета

Аспект

Механизм

Совокупность экономических отношений в связи с формированием, распределением и использованием централизованных денежных фондов публично-правовых образований

Централизованный в масштабах определенного публично-правового образования денежный фонд, предназначенный для обеспечения публичных задач и функций

Правовой акт, которым утверждается финансовый план публично-правового образования на соответствующий период

Бюджет выполняет следующие функции:

- Перераспределения полученных средств НД и ВВП;

- Регулирования и стимулирования различных сфер экономики государства;

- Формирование централизованного фонда денежных средств с помощью налогов и займов;

- Расходование средств централизованного фонда;

- Контроль за поступлением и расходованием бюджетных средств;

- Распределение процессов в народном хозяйстве;

- Регулирование отраслей хозяйства и учреждений непроизводственной сферы.

С помощью бюджета государственные и территориальные власти получают финансовые ресурсы для содержания аппарата управления, армии, осуществления социальных мероприятий, реализации экономических задач, т.е. для выполнения возложенных на них функций.

Вся финансовая система государства функционирует в непосредственной взаимосвязи с бюджетом. Бюджет определяет, на решение каких задач направлено внимание государства в определённый промежуток времени. Именно бюджетом определяется экономическая политика страны.

Распределительная функция бюджета проявляется через формирование и использование централизованных фондов денежных средств по уровням государственной и территориальной власти и управления. В развитых странах через бюджеты разных уровней перераспределяется от 30 до 50 % национального дохода. С помощью бюджета государство регулирует хозяйственную жизнь страны, экономические отношения, направляя бюджетные средства на поддержку или развитие отраслей, регионов. Регулируя таким образом экономические отношения, государство способно целенаправленно ускорять или сдерживать темпы производства, рост капиталов и частных сбережений, изменять структуру спроса и потребления.

В ходе формирования доходов бюджета и использования бюджетных средств решаются задачи государственного регулирования экономических и социальных процессов в стране.

Доходы бюджета – это экономические отношения между государством, с одной стороны, и хозяйствующими субъектами и гражданами – с другой. Одновременно с этим доходы бюджета – это денежные средства, поступающие в распоряжение органов государственной власти и местного самоуправления.

В процессе образования доходов бюджета происходит императивное изъятие в пользу государства части национального дохода. На этой основе возникают финансовые взаимоотношения государства с предприятиями и населением.

Расходы бюджета – это экономические отношения, возникающие между государством, с одной стороны, организациями учреждениями и гражданами – с другой, в ходе использования централизованных фондов денежных средств.

Путем централизации в бюджете части финансовых ресурсов государство получает возможность обеспечивать денежными средствами общегосударственные потребности – ускоренное развитие прогрессивных отраслей народного хозяйства, воспроизводство квалифицированной рабочей силы, развитие науки и техники, обеспечение обороноспособности страны.

В то же время бюджет правомерно рассматривать как экономическую категорию, которая выражает определенные экономические отношения. Государство использует бюджет в качестве одного и основных инструментов обеспечения непосредственно своей деятельности, а также важнейшего инструмента проведения экономической и социальной политики.

1.2. Становление и развитие бюджетной системы Российской Федерации

Год рождения бюджетной системы Российской Федерации признаётся 1327 год, так как в этом году Орда дала ярлык на великое княжение Ивану Калите вместе с правом собирать дань с русских княжеств. По оценкам специалистов в казну Орды попадала лишь одна пятая часть из всей собранной дани. И данный факт сыграл решающую роль в становлении Москвы в финансовый центр Северо-Восточной Руси того времени.

Первая смета государственных расходов и доходов в царской России составлена в XVII веке в 1645 году. Помещики и дворяне всегда находились в прямой зависимости от царской власти и были её опорой. Данная система действовала до петровских реформ.

В 1802 году создались министерство внутренних дел, министерство финансов и другие функциональные министерства.

Реформы 60-ых годов XIX века внесли определённые изменения в налоговую систему: ввёлся промысловый налог, поземельный доход, акциз на производство алкоголя.

Местные бюджеты не входили в состав государственного бюджета России. Таким образом, в России действовала двухзвенная бюджетная система унитарного государства.

Бюджетная система СССР существовала на протяжении более 70 лет. При Советской власти в России полугодовые и годовые бюджеты устанавливались вместе. Данная централизованность бюджетной системы исходила из критической ситуации в стране, как в экономической, так и в политической сфер.

Образование СССР в 92 году XX века стало началом нового этапа развития бюджетной системы государства. В нее вошла широко разветвленная сеть бюджетов местных Советов, которая была наделена собственными источниками доходов, получала надбавки, дотации на покрытие разницы в доходах и расходах, а также субвенции при долевом участии собственных средств. Организация различных видов бюджетов и порядок их составления регулировались законодательными актами государства. Бюджетное устройство, состоящее из союзного бюджета, финансирующего общегосударственные потребности, бюджетов союзных республик и местных бюджетов, зафиксированное в первой Конституции СССР 1924 г., было коренным образом изменено только в 1991г. Особое значение в тот период имели взаимоотношения между союзным бюджетом и бюджетами союзных республик. Большую роль в развитии народного хозяйства и бюджетной системы СССР сыграла налоговая реформа 1930-1932 гг. Она заложила основы налоговой системы, главные элементы которой существуют и в настоящее время. В ходе реформы было унифицировано 86 действовавших ранее платежей в бюджет, устранена многократность обложения налогоплательщиков, укреплен финансовый контроль за хозяйственной деятельностью предприятий. Около 60 налогов и сборов были объединены в основные платежи — налог с оборота, отчисления от прибыли государственных предприятий и подоходный налог для кооперативных предприятий.

Окончательное формирование бюджетной системы СССР связано с Конституцией 1936 г. Усиление централизации в управлении народным хозяйством и финансами государства нашло отражение в статье 14 Конституции СССР, где было зафиксировано, что к ведению союзных органов власти относилось не только утверждение государственного бюджета СССР и отчета о его исполнении, но и установление налогов, поступающих в союзный бюджет, бюджеты союзных республик и местные бюджеты.

Тенденция к централизации проявилась и в Постановлении СНК СССР от 10 июля 1938 г., в соответствии с которым в государственный бюджет СССР были включены местные бюджеты. В 1938 г. в государственный бюджет СССР также был включен бюджет государственного социального страхования. Такой состав бюджетной системы просуществовал вплоть до 1991г.

Начавшийся в 1965 перевод народного хозяйства на новую систему планирования и экономического стимулирования существенно повысил роль экономических методов управления народным хозяйством. Были внесены изменения в систему формирования доходов государственного бюджета. Взамен отчислений от прибыли введены: плата за основные производственные фонды и нормируемые оборотные средства, фиксированные (рентные) платежи, взносы свободного остатка прибыли. Для предприятий, не переведённых на новую систему, сохранялись отчисления от прибыли. Продолжает взиматься налог с оборота. На предприятиях и в объединениях созданы фонды: материального поощрения, социально-культурных мероприятий и жилищного строительства, развития производства.

Государственный бюджет СССР — основной финансовый план образования и использования общегосударственного фонда денежных средств Советского государства. Государственный бюджет СССР составляется в соответствии с планом развития народного хозяйства в целом по СССР и по союзным республикам.

Говоря о современном состоянии бюджетной системы необходимо иметь ввиду двоякость ее строения. Одно – внешнее – проявляется в уровнях бюджетной системы и финансовых взаимоотношениях между ними, основанных на федеральном законодательстве (вертикальные финансовые потоки). Другое – внутреннее – представляет собой многочисленные, друг с другом не координируемые, зачастую встречные финансовые потоки, выражающие межрегиональные, всероссийские и даже международные интересы органов власти субъектов федерации и муниципалитетов (горизонтальные финансовые потоки).

Глава 2. Анализ и перспективы развития бюджетной системы РФ

2.1. Анализ бюджетной системы Российской Федерации

Сбалансированность доходов и расходов федерального бюджета оказывает существенное влияние на стабильность страны в целом. При этом, вопрос о соотношении доходной и расходной части бюджета является особенно актуальным на сегодняшний день. Рассматривая динамику бюджетной системы Российской Федерации на 2016 год, можно заметить постепенное снижение доли доходов федерального бюджета по отношению к ВВП — с 20,9% в 2013 году до 17,5% в 2016 году, а также сокращением общего объема расходов федерального бюджета до 20,5% относительно ВВП.

Таблица 2

Основные показатели федерального бюджета за 2013-2017 годы, млрд. руб.

Юдин Иван Петрович – студент юридического факультета Государственного гуманитарно-технологического университета.

Аннотация: В статье анализируются проблемные аспекты, присущие национальной бюджетной системе на современном этапе. Низкий уровень бюджетно-финансовой обеспеченности подавляющего количества субъектов РФ ставит под угрозу будущее экономическое развитие, создает почву для социально-политических волнений и в целом несет опасность для национальной безопасности государства. Предлагается ряд мер, в т.ч. правового характера, которые будут способствовать минимизации рисков.

Ключевые слова: Бюджет, бюджетная система, бюджетное устройство, межбюджетные трансферты, выравнивающая политика.

Бюджет – один из главных индикаторов, прежде всего, экономического здоровья государственной и общественной систем. Он служит финансовой опорой для всех процессов, которые связаны с оборотом денежных средств и другого имущества. При грамотном управленческом подходе бюджет становится эффективным инструментом защиты экономики, а также сферы частных и публичных финансов. Через механизмы бюджетной политики происходит перераспределение финансовых ресурсов, как между звеньями бюджетной системы, так и вне ее пределов, когда из бюджета юридические и физические лица получают субсидии, бюджетные кредиты и иные выплаты с целью удовлетворения потребностей в денежной форме.

Бюджет как правовая категория это:

- общегосударственный фонд денежных средств, создаваемый для покрытия государственных расходов;

- основной финансовый план государства, показывающий доходы и расходы;

- универсальный акт, охватывающий практически все сферы социально-экономического развития и координирующий показатели других финансовых планов.

Эти характеристики показывают его первостепенную важность для устойчивости экономической системы, повышения качества жизни общественных слоев и политического курса в целом.

Включение определенного бюджета в бюджетную систему является одним из главных условий полноценного бюджетного процесса. Организация бюджетной системы, основанная на принципах ее построения, называется бюджетным устройством.

Современная бюджетная система Российской Федерации характеризуется неравномерностью (диспропорцией) экономического развития. Опасность бюджетно-финансового коллапса может грозить практически всем без исключения субъектам Российской Федерации в виду существования негативных социально-экономических тенденций.

Проблеме бюджетно-финансовой обеспеченности административно-территориальных единиц нашего государства свойственны следующие тенденции: дифференциация в уровне валового регионального продукта (далее - ВРП), поляризация субъектов по имущественному критерию (бедные и богатые), наличие развитых и стагнирующих регионов, миграция экономически активных, наиболее мобильных и образованных жителей в крупные агломерации, дотационность большинства субъектов Федерации, разный уровень их налогового потенциала, чрезмерная централизация управления, малоэффективная выравнивающая политика в рамках распределения межбюджетных средств на основе сырьевой ренты.

Вышеназванные черты создают реальную угрозу национальной безопасности России не только в долгосрочной, но и в среднесрочной перспективе, что может выражаться в усилении сепаратистских настроений в каждом из субъектов с последующим расколом на политические автономии, с обособленными друг от друга хозяйственными системами.

Экономическое развитие регионов в текущей, кризисной стадии рыночного цикла усугубляется тем, что топливно-энергетический сектор (ТЭК) с большой вероятностью не сможет полностью удовлетворять денежные потребности трехуровневой бюджетной системы. Средства Фонда национального благосостояния, объем которого достиг11,3% ВВП (12,85 трлн. руб.по состоянию на 1.04.2020 г.), в нынешних условиях должны активно применяться для обеспечения баланса федерального бюджета при низких ценах на энергоресурсы и отсутствии приемлемого спроса на них.

Межбюджетные трансферты, средства которых в большей степени имеют нефтегазовую природу, за последнее десятилетие не показали устойчивой динамики. Во время прошлого мирового экономического кризиса в 2009 г. доля трансфертов достигала максимума (27% доходов консолидированных бюджетов регионов), что оказало серьезную поддержку бюджетам регионов, которые тогда получили чуть больше необходимого. В 2010 - 2011 гг. объем межбюджетных трансфертов рос и достиг максимальных значений. Но в 2012 г. стали сокращаться и объемы федеральной помощи, и ее доля в доходах консолидированных бюджетов регионов.

В период с 2001 г. по 2012 г. экономический разрыв между регионами России подушевому ВРП в целом увеличился. Дифференциацию по уровню ВРП удалось незначительно сократить лишь во время перераспределения максимальных доходов от сырьевой ренты (с 2005 г. по 2011 г.). Межрегиональное неравенство по доходам населения показало более уверенное снижение (2002- 2013 гг.).

Одна из основных проблем национальной бюджетной системы в том, что главную роль в пополнении доходной части бюджетов субъектов Российской Федерации играют именно трансферты, а не внутренние ресурсы. Безусловно, финансовая помощь регионам должна обеспечиваться всеми возможными инструментами бюджетной политики, но излишние денежные вливания ставят слаборазвитые административно-территориальные единицы в тяжелое положение, их экономика приобретает дотационную зависимость, а стимулы к развитию сокращаются.

В 2019 г. доходы консолидированных бюджетов регионов на 17% были сформированы благодаря дотациям, субсидиям, субвенциями иным межбюджетным трансфертам в пользу слаборазвитых территорий (Ингушетия – 83%, Чечня – 81%, Тыва – 75%, Алтай – 70%, Карачаево-Черкесия – 69%, Дагестан – 67%) и Крым (67%)

В 2020 г. 72 из 85 административно-территориальных образований включены в перечень субъектов Федерации, являющихся получателями дотаций на выравнивание бюджетной обеспеченности, а остальные 13 регионов являются донорами, т.е. имеют достаточный уровень поступлений в доходную часть собственных бюджетов самофинансирования и денежной помощи другим. Лидерами в получении бюджетной помощи являются Республика Дагестан (72,8 млрд.руб.), Республика Саха (Якутия) (51,5 млрд.руб.), Камчатский край (41,1 млрд.руб.) и Чеченская Республика (33,4 млрд.руб.). Количество бюджетообразующих регионов (доноров) снизилось в 2001 - 2020 гг. с 25 до 13 Несмотря на рекордное сокращение государственного долга российских регионов до 2,1 трлн. руб. по состоянию на 1.01. 2020 г.), аналитики агентства Национальные кредитные рейтинги (НКР) прогнозируют разворот обратно, т.е. рост долговых обязательств.

Назрела острая необходимость смещать вектор с выравнивающей перераспределительной политики на масштабное внедрение стимулирующих мер. Приоритетом социально-экономического развития должны стать инвестиции в муниципальную инфраструктуру, промышленность и человеческий капитал. Без прямого размещения капиталов со стороны зарубежных инвесторов, для которых вложения в российские активы отличаются высоким риском, невозможно обновлять материально - техническую базу предприятий, наращивать внутренний спрос и предложение, формировать финансовые накопления у государства, бизнеса и домохозяйств, поддерживать обороноспособность страны и безопасность границ. По данным на конец 2019 г. вложения в основной капитал по сравнению с 2018 г. выросли незначительно (на 1.7%), однако темпы инвестирования снизились (в 2018 г. объем капиталовложений составил 5.4%)

Вследствие этого может наступить свертывание большинства социальных программ, прекращение выполнения финансовых обязательств, что повлечет за собой сбой в работе необходимой для жизни инфраструктуры и всплеск общественного возмущения. Фискальные меры как способ наполнения бюджетной системы необходимым объемом денежных средств показывают лишь краткосрочный эффект. На фоне низкой оплаты труда, падающих реально располагаемых доходах населения, низкой рентабельности предприятий несырьевого сектора, продолжительной стагнации промышленности, а также усиления налоговой нагрузки на предпринимателей и граждан использование старых подходов стимулирования субъектов экономической деятельности не приведет к положительным результатам в ближайшем будущем.

Отдельного внимания требует внутренняя трудовая миграция, которая оказывает непосредственное влияние на бюджетно-финансовую устойчивость наименее обеспеченных территориальных образований. Происходит отток наиболее мобильных, квалифицированных работников в крупные агломерации. Исследование Росстата межрегиональной трудовой миграции за 2018 г. показало, что в среднем 3 млн. человек работали за пределами родного субъекта, а средний возраст составил 38,7 лет.

Для решения сложившейся ситуации требуется комплекс мер не только финансово-экономического характера, но и правового, касающегося разграничения налоговых полномочий между звеньями бюджетной системы.

В январе 2020 г. ФНС России отчиталась о результатах за прошлый год. Собираемость по НДС выросла в 1,3. раза (+32,4 млрд. рублей), по НДПИ на 4,2%(15, 2 млрд. рублей), НДФЛ оказал прирост на 8,2% (+6,2 млрд. руб.). Если сравнивать общие суммы поступлений от этих налоговых доходов, то ранжировать их можно в следующей последовательности: НДПИ (373,6 млрд. рублей.), НДС (129,3 млрд. руб.), НДФЛ (81,7 млрд. рублей).

Учитывая эти данные было бы рациональным внести изменения в действующий Бюджетный кодекс Российской Федерации в части уменьшения доли поступлений в федеральный бюджет от налога на добычу полезных ископаемых (НДПИ), налога на добавленную стоимость (НДС), чтобы позволить субъектам Федерации и муниципалитетам получать дополнительные средства в качестве налоговых доходов по определенным пропорциям. На текущий момент налоговые доходы от НДС И НДПИ полностью идут в федеральный бюджет по ставке 100% (ст. 50 БК РФ). Данная законодательная мера позволит снизить зависимость от федеральной помощи, минимизировать отрицательный эффект от модели централизованного управления финансовыми ресурсами и сделает межбюджетные отношения более справедливыми. В дополнение к этому следовало бы сократить разрыв по налогу на доходы физических лиц (НДФЛ), подавляющий процент которого наполняет региональные бюджеты, а муниципальным образованиям достается малая часть.

В заключение следует сказать, что в результате таких шагов удастся сгладить негативный экономический эффект от трудовой миграции и выравнивающей политики, а также усилить финансово-экономическую устойчивость отстающих территорий.

Данная работа направлена на исследование этапов становления бюджетной системы Российской Федерации и определения её перспектив развития.

Актуальность данной темы заключается в том, что бюджетная система является основным звеном финансовой системы страны, а также основным инструментом деятельности всех государственных органов власти, административно-территориальных образований, бюджетных государственных и муниципальных учреждений и фондов. С помощью бюджета и бюджетной системы перераспределяется валовой внутренний продукт между всеми субъектами экономики страны. Соответственно, из этого следует, что бюджетная система есть неотъемлемая часть жизни всех людей, независимо от их социального положения. В связи с этим условием встаёт вопрос об определении перспектив бюджетной системы на будущее.

Основные задачи моей курсовой работы заключаются в следующем: сбор информации о всей истории бюджетной системы Российской Федерации с целью выяснения этапов становления, рассмотрения теоретического базиса и практических уровней и прогнозирования направления будущих процессов.

Целями работы являются:

- Состав бюджетной системы Российской Федерации и принципы её построения, в том числе: понятие, цели и задачи бюджетной системы

- Рассмотрение становления бюджетной системы Российской Федерации

- Анализ основных факторов, тенденций и проблем бюджетной системы Российской Федерации

- Исследование перспективы и эффективности развития бюджетной системы Российской Федерации

Предмет исследования: история бюджетной системы Российской Федерации

Объект изучения: бюджетная система Российской Федерации

Структура данной работы следующая: введение, две главы, заключение и список литературы.

Глава 1. Теоретические аспекты бюджетной системы Российской Федерации

1.1. Понятие, функции и задачи бюджетной системы Российской Федерации

Бюджетная система – это одна из самых важных институтов государственного устройства, регулирующая все звенья политических, экономических и социальных процессов. Финансовые ресурсы государства, которые мобилизуются в бюджетную систему, обеспечивают государству и территориальным органам власти исполнение данных им функций. Бюджетная система действует в соответствии с законодательными актами и правовыми нормами, и тем самым правильно осуществляет регулирование экономических и социальных процессов в обществе.

Бюджетная система Российской Федерации включает в себя:

- Федеральный бюджет и бюджеты государственных внебюджетных фондов Российской Федерации

- Бюджеты субъектов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов;

- Местные бюджеты, в том числе:

- Бюджеты муниципальных районов и городских округов

- Бюджеты городских и сельских поселений

- В материальном аспекте

- В экономическом аспекте

- В правовом аспекте

Таблица 1

3 аспекта бюджета

Аспект

Механизм

Совокупность экономических отношений в связи с формированием, распределением и использованием централизованных денежных фондов публично-правовых образований

Централизованный в масштабах определенного публично-правового образования денежный фонд, предназначенный для обеспечения публичных задач и функций

Правовой акт, которым утверждается финансовый план публично-правового образования на соответствующий период

Бюджет выполняет следующие функции:

- Перераспределения полученных средств НД и ВВП;

- Регулирования и стимулирования различных сфер экономики государства;

- Формирование централизованного фонда денежных средств с помощью налогов и займов;

- Расходование средств централизованного фонда;

- Контроль за поступлением и расходованием бюджетных средств;

- Распределение процессов в народном хозяйстве;

- Регулирование отраслей хозяйства и учреждений непроизводственной сферы.

С помощью бюджета государственные и территориальные власти получают финансовые ресурсы для содержания аппарата управления, армии, осуществления социальных мероприятий, реализации экономических задач, т.е. для выполнения возложенных на них функций.

Вся финансовая система государства функционирует в непосредственной взаимосвязи с бюджетом. Бюджет определяет, на решение каких задач направлено внимание государства в определённый промежуток времени. Именно бюджетом определяется экономическая политика страны.

Распределительная функция бюджета проявляется через формирование и использование централизованных фондов денежных средств по уровням государственной и территориальной власти и управления. В развитых странах через бюджеты разных уровней перераспределяется от 30 до 50 % национального дохода. С помощью бюджета государство регулирует хозяйственную жизнь страны, экономические отношения, направляя бюджетные средства на поддержку или развитие отраслей, регионов. Регулируя таким образом экономические отношения, государство способно целенаправленно ускорять или сдерживать темпы производства, рост капиталов и частных сбережений, изменять структуру спроса и потребления.

В ходе формирования доходов бюджета и использования бюджетных средств решаются задачи государственного регулирования экономических и социальных процессов в стране.

Доходы бюджета – это экономические отношения между государством, с одной стороны, и хозяйствующими субъектами и гражданами – с другой. Одновременно с этим доходы бюджета – это денежные средства, поступающие в распоряжение органов государственной власти и местного самоуправления.

В процессе образования доходов бюджета происходит императивное изъятие в пользу государства части национального дохода. На этой основе возникают финансовые взаимоотношения государства с предприятиями и населением.

Расходы бюджета – это экономические отношения, возникающие между государством, с одной стороны, организациями учреждениями и гражданами – с другой, в ходе использования централизованных фондов денежных средств.

Путем централизации в бюджете части финансовых ресурсов государство получает возможность обеспечивать денежными средствами общегосударственные потребности – ускоренное развитие прогрессивных отраслей народного хозяйства, воспроизводство квалифицированной рабочей силы, развитие науки и техники, обеспечение обороноспособности страны.

В то же время бюджет правомерно рассматривать как экономическую категорию, которая выражает определенные экономические отношения. Государство использует бюджет в качестве одного и основных инструментов обеспечения непосредственно своей деятельности, а также важнейшего инструмента проведения экономической и социальной политики.

1.2. Становление и развитие бюджетной системы Российской Федерации

Год рождения бюджетной системы Российской Федерации признаётся 1327 год, так как в этом году Орда дала ярлык на великое княжение Ивану Калите вместе с правом собирать дань с русских княжеств. По оценкам специалистов в казну Орды попадала лишь одна пятая часть из всей собранной дани. И данный факт сыграл решающую роль в становлении Москвы в финансовый центр Северо-Восточной Руси того времени.

Первая смета государственных расходов и доходов в царской России составлена в XVII веке в 1645 году. Помещики и дворяне всегда находились в прямой зависимости от царской власти и были её опорой. Данная система действовала до петровских реформ.

В 1802 году создались министерство внутренних дел, министерство финансов и другие функциональные министерства.

Реформы 60-ых годов XIX века внесли определённые изменения в налоговую систему: ввёлся промысловый налог, поземельный доход, акциз на производство алкоголя.

Местные бюджеты не входили в состав государственного бюджета России. Таким образом, в России действовала двухзвенная бюджетная система унитарного государства.

Бюджетная система СССР существовала на протяжении более 70 лет. При Советской власти в России полугодовые и годовые бюджеты устанавливались вместе. Данная централизованность бюджетной системы исходила из критической ситуации в стране, как в экономической, так и в политической сфер.

Образование СССР в 92 году XX века стало началом нового этапа развития бюджетной системы государства. В нее вошла широко разветвленная сеть бюджетов местных Советов, которая была наделена собственными источниками доходов, получала надбавки, дотации на покрытие разницы в доходах и расходах, а также субвенции при долевом участии собственных средств. Организация различных видов бюджетов и порядок их составления регулировались законодательными актами государства. Бюджетное устройство, состоящее из союзного бюджета, финансирующего общегосударственные потребности, бюджетов союзных республик и местных бюджетов, зафиксированное в первой Конституции СССР 1924 г., было коренным образом изменено только в 1991г. Особое значение в тот период имели взаимоотношения между союзным бюджетом и бюджетами союзных республик. Большую роль в развитии народного хозяйства и бюджетной системы СССР сыграла налоговая реформа 1930-1932 гг. Она заложила основы налоговой системы, главные элементы которой существуют и в настоящее время. В ходе реформы было унифицировано 86 действовавших ранее платежей в бюджет, устранена многократность обложения налогоплательщиков, укреплен финансовый контроль за хозяйственной деятельностью предприятий. Около 60 налогов и сборов были объединены в основные платежи — налог с оборота, отчисления от прибыли государственных предприятий и подоходный налог для кооперативных предприятий.

Окончательное формирование бюджетной системы СССР связано с Конституцией 1936 г. Усиление централизации в управлении народным хозяйством и финансами государства нашло отражение в статье 14 Конституции СССР, где было зафиксировано, что к ведению союзных органов власти относилось не только утверждение государственного бюджета СССР и отчета о его исполнении, но и установление налогов, поступающих в союзный бюджет, бюджеты союзных республик и местные бюджеты.

Тенденция к централизации проявилась и в Постановлении СНК СССР от 10 июля 1938 г., в соответствии с которым в государственный бюджет СССР были включены местные бюджеты. В 1938 г. в государственный бюджет СССР также был включен бюджет государственного социального страхования. Такой состав бюджетной системы просуществовал вплоть до 1991г.

Начавшийся в 1965 перевод народного хозяйства на новую систему планирования и экономического стимулирования существенно повысил роль экономических методов управления народным хозяйством. Были внесены изменения в систему формирования доходов государственного бюджета. Взамен отчислений от прибыли введены: плата за основные производственные фонды и нормируемые оборотные средства, фиксированные (рентные) платежи, взносы свободного остатка прибыли. Для предприятий, не переведённых на новую систему, сохранялись отчисления от прибыли. Продолжает взиматься налог с оборота. На предприятиях и в объединениях созданы фонды: материального поощрения, социально-культурных мероприятий и жилищного строительства, развития производства.

Государственный бюджет СССР — основной финансовый план образования и использования общегосударственного фонда денежных средств Советского государства. Государственный бюджет СССР составляется в соответствии с планом развития народного хозяйства в целом по СССР и по союзным республикам.

Говоря о современном состоянии бюджетной системы необходимо иметь ввиду двоякость ее строения. Одно – внешнее – проявляется в уровнях бюджетной системы и финансовых взаимоотношениях между ними, основанных на федеральном законодательстве (вертикальные финансовые потоки). Другое – внутреннее – представляет собой многочисленные, друг с другом не координируемые, зачастую встречные финансовые потоки, выражающие межрегиональные, всероссийские и даже международные интересы органов власти субъектов федерации и муниципалитетов (горизонтальные финансовые потоки).

Глава 2. Анализ и перспективы развития бюджетной системы РФ

2.1. Анализ бюджетной системы Российской Федерации

Сбалансированность доходов и расходов федерального бюджета оказывает существенное влияние на стабильность страны в целом. При этом, вопрос о соотношении доходной и расходной части бюджета является особенно актуальным на сегодняшний день. Рассматривая динамику бюджетной системы Российской Федерации на 2016 год, можно заметить постепенное снижение доли доходов федерального бюджета по отношению к ВВП — с 20,9% в 2013 году до 17,5% в 2016 году, а также сокращением общего объема расходов федерального бюджета до 20,5% относительно ВВП.

Таблица 2

Основные показатели федерального бюджета за 2013-2017 годы, млрд. руб.

Вы можете изучить и скачать доклад-презентацию на тему П роблемы и перспективы развития бюджетной системы РФ. Презентация на заданную тему содержит 10 слайдов. Для просмотра воспользуйтесь проигрывателем, если материал оказался полезным для Вас - поделитесь им с друзьями с помощью социальных кнопок и добавьте наш сайт презентаций в закладки!

Проблемы и перспективы развития бюджетной системы РФ Выполнила студентка 4 курса: Петухова К.С. Э054 Работу проверил: Кэн.,доц. Домбровская И.А.

Недостатки бюджетной системы Российской Федерации Основой формирования и реализации бюджетной политики РФ является повышение уровня и качества жизни населения. В сфере его прямой ответственности - удовлетворение потребностей граждан в качественном и доступном жилье, услугах образования, здравоохранения, культурном и духовном развитии, информации, досуге, безусловное выполнение всех законодательно установленных социальных гарантий, в том числе - пенсионное и социальное обеспечение, социальная защита граждан, нуждающихся в государственной помощи.

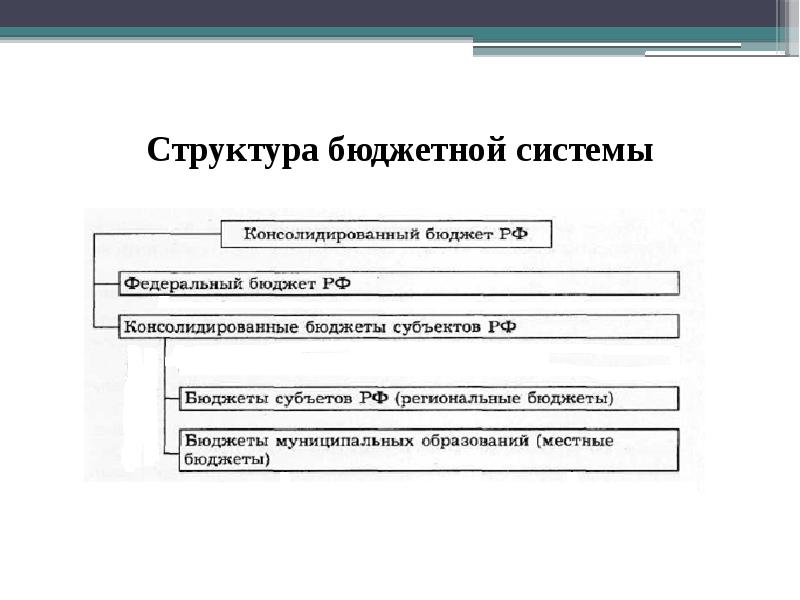

Структура бюджетной системы РФ Бюджетная система РФ состоит из бюджетов трех уровней: • первый уровень — федеральный бюджет РФ и бюджеты государственных внебюджетных фондов; • второй уровень — бюджеты субъектов РФ (по Конституции РФ в бюджетную систему входят — 81 бюджетов, из них: 21 республиканский бюджет, 7 краевых и 48 областных бюджетов, 9 окружных бюджетов автономных округов, бюджет автономной Еврейской области, городские бюджеты Москвы и Санкт-Петербурга) [З] и бюджеты территориальных государственных внебюджетных фондов; • третий уровень — местные бюджеты (около 24 тысяч городских, районных, поселковых и сельских бюджетов).

Принципы бюджетной системы РФ Бюджетная система функционирует на основе принципов, изложенных в БК РФ [2]. Перечислим перечень этих принципов: · Принцип единства бюджетной системы РФ, означает единство бюджетного законодательства, принципов организации и функционирования бюджетной системы, форм бюджетной документации и отчетности, бюджетной классификации бюджетной системы, санкций за нарушение бюджетного законодательства, единый порядок установления и исполнения расходных обязательств, формирования доходов и осуществления расходов бюджетов бюджетной системы, ведения бюджетного учета и отчетности бюджетов бюджетной системы и бюджетных учреждений, единство порядка исполнения судебных актов по обращению взыскания на средства бюджетов бюджетной системы РФ. · Принцип разграничения доходов и расходов между бюджетами разных уровней означает закрепление в соответствии с законодательством РФ доходов и расходов за бюджетами бюджетной системы РФ, а также определение полномочий органов государственной власти (органов местного самоуправления) по формированию доходов, установлению и исполнению расходных обязательств. · Принцип самостоятельности бюджетов означает: право и обязанность органов государственной власти и органов местного самоуправления самостоятельно обеспечивать сбалансированность соответствующих бюджетов и эффективность использования бюджетных средств и самостоятельно осуществлять бюджетный процесс, а также устанавливать в соответствии с законодательством о налогах и сборах налоги и сборы, подлежащие зачислению в бюджеты соответствующего уровня бюджетной системы РФ; определять формы и направления расходования средств бюджетов (за исключением расходов, финансовое обеспечение которых осуществляется за счет субсидий и субвенций из бюджетов других уровней). Принцип самостоятельности бюджетов предполагает недопустимость: установления расходных обязательств, подлежащих исполнению одновременно за счет средств бюджетов двух и более уровней бюджетной системы РФ, или за счет средств консолидированных бюджетов, или без определения бюджета, за счет средств которого должно осуществляться исполнение соответствующих расходных обязательств; непосредственного исполнения расходных обязательств органов государственной власти и органов местного самоуправления за счет средств бюджетов других уровней; введения в действие в течение финансового года органами государственной власти и органами местного самоуправления решений и изменений бюджетного законодательства и (или) законодательства о налогах и сборах; изъятия в течение финансового года дополнительных доходов, экономии по расходам бюджетов, полученных в результате эффективного исполнения бюджетов.

Принципы · Принцип равенства бюджетных прав субъектов РФ и муниципальных образований означает определение бюджетных полномочий органов государственной власти субъектов РФ и органов местного самоуправления, установление и исполнение расходных обязательств, формирование налоговых и неналоговых доходов бюджетов субъектов РФ и местных бюджетов, определение объема, форм и порядка предоставления межбюджетных трансфертов. · Принцип полноты отражения доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов означает, что все доходы и расходы бюджетов, бюджетов государственных внебюджетных фондов и иные обязательные поступления, определенные налоговым и бюджетным законодательством РФ, законами о государственных внебюджетных фондах, подлежат отражению в бюджетах, бюджетах государственных внебюджетных фондов в обязательном порядке и в полном объеме. Все государственные и муниципальные расходы подлежат финансированию за счет бюджетных средств, средств государственных внебюджетных фондов, аккумулированных в бюджетной системе России. Налоговые кредиты, отсрочки и рассрочки по уплате налогов и иных обязательных платежей полностью учитываются отдельно по доходам бюджетов, бюджетов государственных внебюджетных фондов и по расходам бюджетов, бюджетов государственных внебюджетных фондов, за исключением отсрочек и рассрочек по уплате налогов и иных обязательных платежей, предоставляемых в пределах текущего финансового года. · Принцип сбалансированности бюджета означает, что объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений из источников финансирования его дефицита. При составлении, утверждении и исполнении бюджета уполномоченные органы должны исходить из необходимости минимизации размера дефицита бюджета. · Принцип эффективности и экономности использования бюджетных средств означает, что при составлении и исполнении бюджетов уполномоченные органы и получатели бюджетных средств должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств или достижения наилучшего результата с использованием определенного бюджетом объема средств. · Принцип общего (совокупного) покрытия расходов означает, что все расходы бюджета должны покрываться общей суммой доходов бюджета и поступлений из источников финансирования его дефицита. Доходы бюджета и поступления из источников финансирования его дефицита не могут быть увязаны с определенными расходами бюджета, за исключением доходов целевых бюджетных фондов, средств целевых иностранных кредитов, а также в случае централизации средств из бюджетов других уровней бюджетной системы РФ. · Принцип прозрачности (открытости) означает: обязательное опубликование в средствах массовой информации утвержденных бюджетов и отчетов об их исполнении, полноту представления информации о ходе исполнения бюджетов, а также доступность иных сведений о бюджетах по решению законодательных (представительных) органов государственной власти, представительных органов муниципальных образований; обязательную открытость для общества и средств массовой информации проектов бюджетов, внесенных в законодательные (представительные) органы государственной власти (представительные органы муниципальных образований), процедур рассмотрения и принятия решений по проектам бюджетов, в том числе по вопросам, вызывающим разногласия либо внутри законодательного (представительного) органа государственной власти (представительного органа муниципального образования), либо между законодательным (представительным) органом государственной власти (представительным органом муниципального образования) и исполнительным органом государственной власти (местной администрацией); стабильность и (или) преемственность бюджетной классификации РФ, а также обеспечение сопоставимости показателей бюджета отчетного, текущего и очередного финансового года (очередного финансового года и планового периода). Секретные статьи могут утверждаться только в составе федерального бюджета. · Принцип достоверности бюджета означает надежность показателей прогноза социально-экономического развития соответствующей территории и реалистичность расчета доходов и расходов бюджета. · Принцип адресности и целевого характера бюджетных средств означает, что бюджетные средства выделяются в распоряжение конкретных получателей бюджетных средств с обозначением направления их на финансирование конкретных целей. Любые действия, приводящие к нарушению адресности предусмотренных бюджетом средств либо к направлению их на цели, не обозначенные в бюджете при выделении конкретных сумм средств, являются нарушением бюджетного законодательства РФ. · Принцип подведомственности расходов бюджетов означает, что получатели бюджетных средств вправе получать бюджетные ассигнования и лимиты бюджетных обязательств только от главного распорядителя (распорядителя) бюджетных средств, в ведении которого они находятся.

Сущность бюджетного федерализма К основным принципам бюджетного федерализма относят: • единство общегосударственных интересов и интересов населения, проживающего на территории страны; • сочетание интересов народов многонациональной федерации при формировании и осуществлении бюджетной политики государства; • сочетание централизма и демократизма при разграничении бюджетно-налоговых полномочий, распределении расходов и доходов в процессе бюджетного регулирования; • высокую степень самостоятельности органов власти каждого уровня в организации бюджетного процесса; • участие субъектов федерации в формировании и реализации бюджетно-налоговой политики государства, включая межбюджетные отношения. Межбюджетные отношения представляют собой совокупность отношений между федеральными органами РФ, органами государственной власти субъектов РФ и местного самоуправления по поводу регулирования бюджетных правоотношений, организации и осуществления бюджетного процесса.

Анализ движения денежных средств федерального бюджета В экономике РФ в настоящее время проявились определенные позитивные тенденции, ряд ее секторов демонстрирует признаки роста, бесперебойно функционируют финансовая и банковская системы. Это во многом стало результатом последовательных антикризисных действий государства, направленных на сохранение стабильности бюджетной и финансовой системы, поддержку наиболее пострадавших от кризиса отраслей экономики. В итоге, удалось сохранить социальную стабильность, смягчить социальные последствия кризиса, обеспечить даже в сложных экономических условиях реальный рост объемов государственной поддержки наименее защищенных категорий граждан, прежде всего пенсионеров. Реализация активных мероприятий на рынке труда позволила стабилизировать уровень безработицы. Кризис высветил главную проблему, делающую российскую экономику уязвимой к колебаниям на мировых рынках, вообще к изменениям мировой экономической конъюнктуры. Экономика страны по-прежнему зависима от конъюнктуры сырьевых рынков. Пока не созданы достаточные условия и стимулы для внедрения и развития современных технологий, повышения энергетической и экологической эффективности экономики и производительности труда, для развития отраслей экономики и производств, выпускающих продукцию с высокой долей добавленной стоимости, для реализации инновационных проектов, и в целом – для модернизации социально-экономической системы страны. Эти особенности российской экономики обусловливают широкий спектр вызовов и рисков для ее дальнейшего развития.

Заключение Бюджетная политика, осуществляемая Правительством России в настоящее время, предполагает стимулирование экономического роста через сокращение государственных расходов и обеспечение профицита бюджета. Проектирование бюджета производится с учетом динамики макроэкономических показателей, что позволяет не допускать перерасхода бюджетных средств и создавать дополнительные денежные резервы. При этом основными проблемами российского бюджета продолжают оставаться его высокая зависимость от мировых цен на энергоносители и значительная долговая нагрузка. Доходная база бюджета тесно связана с уровнем мировых цен на нефть. Приоритетными направлениями совершенствования государственного бюджета являются проведение налоговой политики, повышение эффективности управления государственной собственностью, финансирование социальной сферы, правоохранительной деятельности и безопасности государства. Предполагается, что экономика РФ в ближайшие годы будет функционировать в условиях относительно благоприятной ситуации на мировых рынках сырья и капитала, сопровождаться ростом доходов населения, инвестиционных программ естественных монополий и улучшением ситуации с банковским кредитованием. Уже начиная со второго полугодия 2015года, во многом благодаря проводимым антикризисным мерам происходит постепенное восстановление российской экономики. Кроме того, восстановлению способствует улучшение конъюнктуры мирового рынка сырья и капитала.

Читайте также:

- Проверочная работа по рассказу носова телефон 3 класс школа россии с ответами

- Особенности развития естествознания в античном мире кратко

- Техническое задание на установку охранной сигнализации в школе образец заполнения

- Степин философия науки и техники краткое содержание

- Укажите технологии изготовление клавиатур кратко