Ответственность сторон за нарушение условий кредитного договора кратко

Обновлено: 02.07.2024

Подборка наиболее важных документов по запросу Ответственность по кредитному договору (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Формы документов: Ответственность по кредитному договору

Судебная практика: Ответственность по кредитному договору

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2020 год: Статья 110 "Распределение взысканных денежных средств" Федерального закона от 02.10.2007 N 229-ФЗ "Об исполнительном производстве" "Доводы апелляционной жалобы о том, что обращение взыскания на транспортное средство является несоразмерной ответственностью за последствия неисполнения требований кредитного договора, поскольку рыночная стоимость автомобиля превышает размер задолженности перед банком, судебной коллегией отклоняются, поскольку положениями ч. 12 ст. 87 и ч. 6 ст. 110 Федерального закона "Об исполнительном производстве" предусмотрена возможность выплаты должнику суммы разницы между сумму, вырученной от реализации имущества, и сумму задолженности по исполнительному производству."

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2020 год: Статья 87 "Реализация имущества должника" Федерального закона от 02.10.2007 N 229-ФЗ "Об исполнительном производстве" "Доводы апелляционной жалобы о том, что обращение взыскания на транспортное средство является несоразмерной ответственностью за последствия неисполнения требований кредитного договора, поскольку рыночная стоимость автомобиля превышает размер задолженности перед банком, судебной коллегией отклоняются, поскольку положениями ч. 12 ст. 87 и ч. 6 ст. 110 Федерального закона "Об исполнительном производстве" предусмотрена возможность выплаты должнику суммы разницы между сумму, вырученной от реализации имущества, и сумму задолженности по исполнительному производству."

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- Высшее образование.

- Работал в банках 3 года.

- Журналист на ТВ.

- Финансовый аналитик. . .

Взятые заемщиком на себя обязательства по кредиту должны исполняться должным образом и в срок. Перед заключением договора заемщик внимательно изучает предложенные кредитором условия, оценивает свои текущие финансовые возможности, и только потом берется за подписание соглашения.

- Последствия при нарушении условий кредитного договора

- Обращение кредитора в суд

- 1. Наложение взыскания на имущество

- 2. Арест счетов и вкладов заемщика

- 3. Оплата неустойки и возмещение судебных расходов взыскателя

- 4. Уголовная ответственность

- 5. Негативное влияние на кредитную историю

Указывать на неподъемность условий, изменение финансового положения и прочие причины неоплаты нет смысла. Если гражданин не может объявить себя банкротом, то обязательства должны исполняться. При их неисполнении возможно наступление неблагоприятных обстоятельств.

Последствия при нарушении условий кредитного договора

Кредитный договор — разновидность гражданско-правовой сделки, по условиям которой стороны имеют определенные права и несут обязанности. Банк выполнил свои обязанности — предоставил заемщику необходимую сумму, обеспечил обслуживание и информационное обеспечение. Со своей стороны заемщик должен своевременно выплачивать задолженность — тело кредита с начисленными на него процентами.

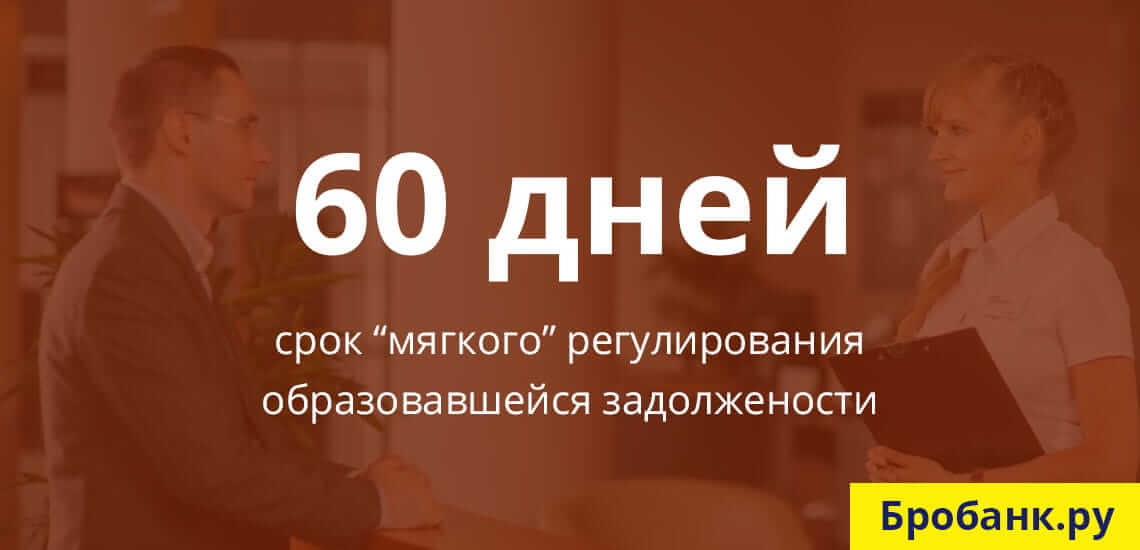

Если оплата не поступает вовремя, банк извещает заемщика о допущенной просрочке. На начальном этапе (Soft-collection), который может достигать до 60 дней просрочки, в адрес заемщика поступают звонки и уведомления. На этой стадии взысканием просроченной задолженности занимается собственный (внутренний) отдел кредитной организации.

При просрочке более, чем 60 дней (Hard-collection) банк может воспользоваться своим правом на использование услуг специализированных долговых / коллекторских организаций. Работая в рамках правового поля, эти компании стараются решить вопрос без участия судебных органов. В некоторых случаях их работа приносит результаты.

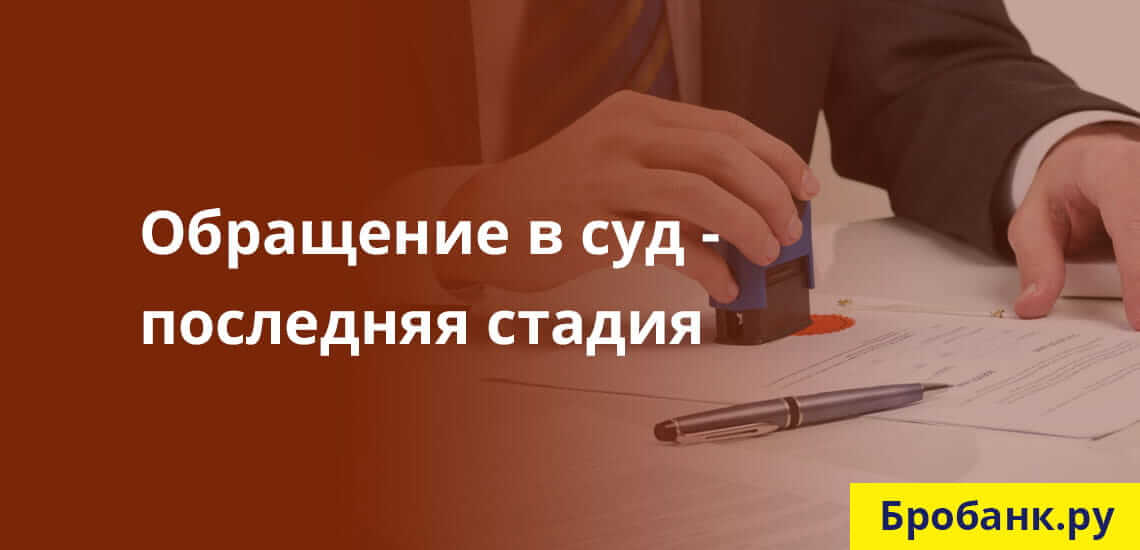

Если обращение к третьим лицам не приведет к оплате долга, у банка остается единственный вариант вернуть всю сумму – обратиться в суд. Только через решение суда в отношении заемщика могут налагаться санкции в виде изъятия имущества, оплаты всего долга целиком, и даже уголовного наказания.

Обращение кредитора в суд

Выдержка трех стадий взыскания задолженности не является обязательной. Банк, по сути, может обратиться в суд уже через несколько дней просрочки заемщиков обязательств. Но так кредиторы не поступают по следующим причинам:

- Любой судебный процесс отнимает время и предполагает расходы – даже на получение судебного приказа и его передачу судебным приставам может уйти больше месяца.

- Обращение в суд не гарантирует получение всех вмененных заемщику процентов.

- Большинство проблемных кредитов взыскивается на досудебной стадии.

Срок, по истечении которого банк может обратиться в суд, невозможно установить. У каждой кредитной организации на этот счет свои правила. В большинстве случаев на обращение в суд у банка уходят годы. В течение всего этого времени задолженность заемщика растет.

Следовательно, главным неблагоприятным последствием для заемщиков, не оплачивающих кредиты, является обращение банка в суд. И если раньше кредитор использовал различные психологические приемы для возврата долга, то теперь взыскание будет производиться по закону. Именно от обращения банка в суд исходят все остальные 5 наиболее неблагоприятных последствий.

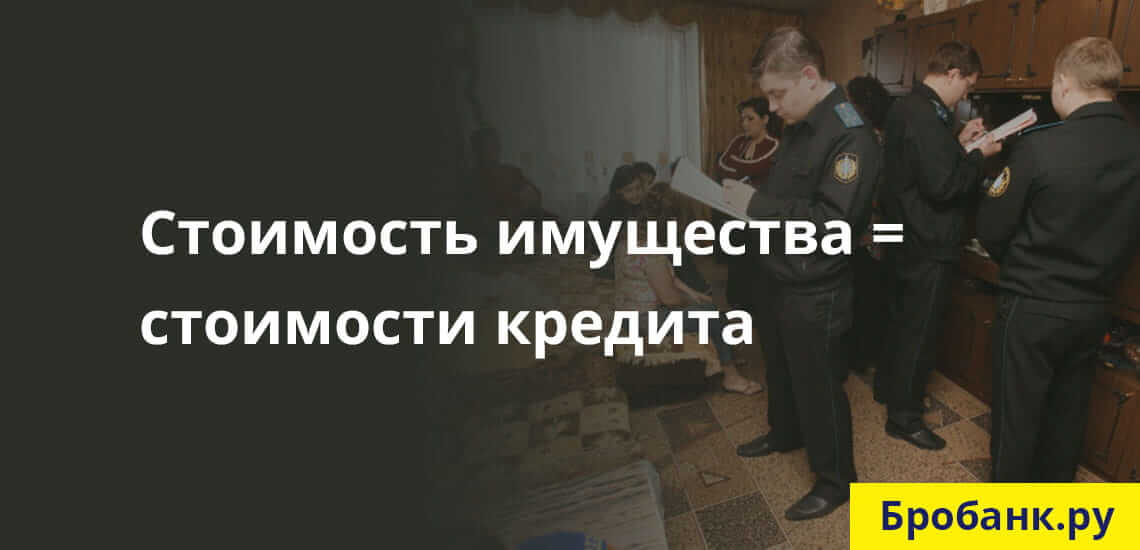

1. Наложение взыскания на имущество

Такие санкции применяются не только по залоговым кредитам или кредитам с обеспечением. Наложить взыскание на имущество должника суд может по любым кредитным обязательствам, соразмерным по размеру со стоимостью этого самого имущества.

Если суд принимает сторону банка, как и происходит в большинстве случаев, то ликвидное имущество должника может быть взыскано по исполнительному листу. Инициатором взыскания практически всегда выступает кредитор (банк). Процедура взыскания организовывается силами сотрудников ФССП.

В 446 ГК РФ дан список объектов, предметов и прочих имущественных благ, на которые не может быть наложено взыскание. Во всех остальных случаях проштрафившийся заемщик должен быть готов к тому, что его движимое и недвижимое имущество может быть взыскано в рамках исполнения судебного решения.

2. Арест счетов и вкладов заемщика

По решению суда все финансовые счета заемщика могут быть арестованы или заблокированы судебными приставами. Делается это в целях списания суммы долга в пользу кредитора в процессе обеспечения исполнения судебного решения.

При этом блокироваться могут не только депозитные и расчетные счета заемщика, но и карточные и зарплатные счета. Если суммы для списания долга не будет хватать на указанных счетах, то она будет списываться частями – по мере поступления начислений.

3. Оплата неустойки и возмещение судебных расходов взыскателя

В соответствии со ст. 330 ГК РФ заемщик, допустивший просрочку, обязуется возвратить не только всю сумму с процентами, но еще и неустойку. Размер неустойки оговаривается сторонами в соглашении или устанавливается законом.

Что касается возмещения судебных расходов, то на заемщика (в данном случае – на ответчика) могут лечь дополнительные материальные расход в виде возмещения банку расходов на юридические услуги и подготовку к разбирательству. В этой части суд отталкивается от общей суммы иска (совокупной суммы долга), размера неустойки, материального положения ответчика.

Возмещение производится в процентом соотношении – до 100% от произведенных банком затрат. Без заявления истца суд не станет рассчитывать размер такого возмещения.

4. Уголовная ответственность

Лишение свободы, которым кредиторы часто запугивают своих должников, в рамках законодательства РФ действительно предусматривается. В соответствии со ст. 177 действующего УК РФ, при доказательстве злостного уклонения от оплаты задолженности, заемщику грозит до 2-х лет лишения свободы. И речь здесь идет о вполне реальных сроках.

Неправильная трактовка положения статьи и правовая неграмотность большинства заемщиков, становятся причинами спекуляции и подмены терминов. Чтобы речь шла об уголовном преследовании, необходимо наличие следующих факторов:

- Злостного уклонения – когда заемщик имеет возможность платить по обязательствам, но не делает этого, даже при наличии судебного решения.

- Совокупная сумма долга составляет более 2 250 000 рублей – если сумма долга меньше, то ни о каком уголовном преследовании не может быть и речи.

Следовательно, уголовная ответственность за невыплату кредита теоретически может наступить, но только при доказанном факте злостного уклонения от исполнения обязательств. Отсутствие возможностей по оплате долга полностью исключает уголовную ответственность.

Число обвинительных приговоров по рассматриваемой статье в РФ настолько мизерно, что даже примерную статистику привести ради примера крайне сложно. Дело здесь не только в сложном доказывании вины заемщика, а еще в большом количестве альтернативных санкций, применение которых в отношении гражданина более уместно.

5. Негативное влияние на кредитную историю

Любая просрочка всегда фиксируется в кредитной истории. Банки обязаны передавать эту информацию хотя бы в одно БКИ. При наличии длительных просрочек, если даже к моменту обращения за новым кредитом они закрыты, оформление соглашения будет связано с некоторыми трудностями.

Комментарии: 13

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Здравствуйте! У меня тоже вопрос по исковой давности. В 2009 я брал кредит в 40 000р. Выплатил примерно половину. Затем допустил просрочку, пени, проценты и т.д. как у многих. В 2015 г был суд, присудили к выплате по требованиям банка 40 000. Я это узнал когда уже было открыто исполнительное производство и арестованы счета, карты и т.д. Деньги понемногу списывались с карты и в 2017 была списана вся сумма, счета разблокировали. Сейчас стали поступать звонки от коллекторов на сумму 117 тыс. Аргументируют тем, что банк выставил не всю сумму требований, начислил проценты и продал долг коллекторам. Как такое может быть и насколько законны такие требования?

Уважаемый Алексей, ситуация выглядит неоднозначно. Получается, что выплаченный вами кредит не был закрыт и по нему формировалась новая задолженность. Более того, вызывает вопросы исковая давность по указанным обязательствам. Обратитесь к коллекторам письменно, укажите в своих возражениях несогласие с наличием задолженности и СИД. Получив ответную аргументацию взыскателя, можно будет оценить правомерность их действий и определиться с дальнейшими дейтсвиями.

Здравствуйте если уже все этапы пройдены суд, приставы взыскание по картам и Тд. Что ещё ждать уже 2 года гонятся за мной! Когда же спишутся эти долги? И сколько по времени будут отправлять в БКИ мои данные о неуплате, после списание с меня долго сроковой давности 3 года.?

Уважаемый Михаил, а какие к вам сейчас выдвигаются требования? Что касается данных в БКИ, то информация будет нивелирована по прошествии десяти лет после внесения последних изменений в кредитную историю.

Здравствуйте . Был взят кредит целевой на ИП для пополнения оборотных средств сроком на три года . Спустя пол года ИП ликвидировали . Пришли в банк закрывать счёт но нам отказали аргументируя что платить за кредит можно только через этот счёт либо с нас взыскают всю сумму сразу 1 400 000 . Мы согласились и продолжаем платить, просрочек нет . Но пришло время продлевать страховку на кредит и страховая отказалась это делать. Так как ИП ликвидированно . После чего нам позвонили из банка и сказали что будут обращаться в суд для взыскания долга целиком за нарушения кредитного договора . Чего нам ждать от банка

Уважаемая Валерия, в вашей ситуации необходимо сверяться с положениями договора целевого кредитования. В том случае, когда существенным условием договора выступает функционирование ИП, снятие его с учета может повлечь вынесение требования о досрочном полном погашении задолженности.

Какие варианты развития событий могут быть, если у должника нет имущества, нет официального места работы и при составлении договора не было поручителей?

Уважаемый Сергей, в данном случае займодатель может обратиться в суд. В дальнейшем все будет зависеть от судебного решения.

Мужчина временно работал, брал в кредит 300000 с лишним рублей,спился.Многодетный,но развелся. Что грозит ему?

Уважаемая София, есть несколько вариантов развития событий: от просьб банка погасить кредит или передачи долга коллекторам до обращения кредиторов в суд. После чего судебные приставы будут принудительно взыскивать средства должника в счёт займодателей.

В какие сроки долг по не выплате кредита передаётся коллекторам и что они могут сделать с заёмщиков?

Уважаемая Галина, долг может быть продан коллекторам в любой момент после формирования задолженности. Возможности законного взаимодействия коллектора с должником изложены в 230-ФЗ.

Под гражданскоправовой ответственностью понимаются неблагоприятные имущественные последствия для лица, допустившего гражданское правонарушение, выразившиеся в утрате таким лицом части имущества. Таким образом, гражданско-правовая ответственность всегда носит имущественный характер. Она может выступать в форме возмещения убытков (вреда, в том числе морального вреда), уплаты неустойки, потери задатка. Меры ответственности устанавливаются в правовых нормах, реализация которых обеспечивается принудительной силой государства. Ответственность выполняет следующие функции: предупредительно-воспитательную, репрессивную, компенсационную и сигнализационную.

Различают долевую, солидарную и субсидиарную ответственность. Долевая ответственность предполагает, что каждый из должников отвечает в определенной доле. Солидарная ответственность состоит в том, что каждый из солидарных должников обязан по требованию потерпевшей стороны принять на себя бремя ответственности в том объеме, в каком она возлагается на себя потерпевшей стороной. Субсидиарной ответственностью называется ответственность, когда наряду с основным должником появляется дополнительный.

Всякое неисполнение или ненадлежащее исполнение должником обязательства, в том числе и кредитного договора, должно негативным образом отразиться на его имуществе. В этом и состоит суть определяемых законодательством или договором последствий нарушения договорного обязательства. Применение гражданско-правовой ответственности - лишь одно из таких последствий. Иные последствия, хотя и носят характер санкций, не являются гражданско-правовой ответственностью.

В случае неисполнения или ненадлежащего исполнения кредитного договора стороны несут ответственность в соответствии с действующим законодательством РФ и договором. Ответственность по кредитному договору может быть возложена как на заемщика, так и на кредитора. Заемщик несет ответственность перед кредитором за нарушение сроков возврата кредита, нецелевое использование кредита, утраты обеспечения своего обязательства, одностороннего отказа от договора кредита и т.д.; кредитор же привлекается к ответственности в случае немотивированного отказа от предоставления кредита и его несвоевременного представления заемщику, снижения (утрату) ценности обеспечения кредита и др.

Наряду с уплатой неустойки (процентов) виновная сторона должна полностью возместить другой стороне убытки, вызванные неисполнением или ненадлежащим исполнением кредитного договора. В целом ответственность кредитора и заемщика за неисполнение или ненадлежащее исполнение своих обязательств предусматривается общими положениями о гражданско-правовой ответственности за нарушение договорных обязательств. Такая ответственность закреплена в ст. 393 ГК РФ - возместить убытки и ст. 330, 394 ГК РФ - уплатить неустойку.

При ненадлежащем исполнении или неисполнении заемщиком обязанностей по выплате кредита и процентов самой распространенной формой ответственности заемщика является неустойка. Кредитор вправе взыскать с заемщика неустойку, которая должна быть соразмерна последствиям неисполнения последним своих обязательств. Ст. 333 ГК РФ закрепляет право суда уменьшить размер неустойки в случае, если подлежащая уплате неустойка явно несоразмерна последствиям нарушения обязательства.

При отказе от предоставления кредита, предусмотренного кредитным договором, заемщик вправе начислять на сумму долга проценты за неисполнение денежного обязательства (п. 1 ст. 395 ГК РФ) и требовать возмещения убытков в сумме, не покрытой процентами (п. 2 ст. 395 ГК РФ). Другой формой гражданско-правовой ответственности за нарушение условий кредитного договора, как уже отмечалось, является неустойка. Неустойкой признается денежная сумма, которую должник обязан уплатить кредитору в случае неисполнения либо ненадлежащего исполнения обязательства.

П. 1 ст. 811 ГК РФ предусматривается законная неустойка, размер которой определяется по правилам п. 1 ст. 395 ГК РФ. Однако это не мешает сторонам установить в договоре больший размер процентов, взимаемых за нарушение кредитного обязательства. Неустойка может быть установлена в виде пени, процентов, твердой денежной сумме.

Как уже было отмечено, к кредитному договору применяются правила договора займа, в том числе и правила, касающиеся ответственности сторон за неисполнение или ненадлежащее исполнение договора. Заемщик отвечает по правилам ст. 811 ГК, если иное не установлено законодательством или кредитным договором. Согласно указанной статье, если заемщик не возвращает в срок сумму займа, на эту сумму подлежат уплате проценты в размере, предусмотренном пунктом 1 статьи 395 ГК, со дня, когда она должна была быть возвращена, до дня ее возврата заимодавцу независимо от уплаты процентов, предусмотренных пунктом 1 статьи 809 ГК.

Однако следует иметь в виду, что обычно в кредитных договорах указываются проценты, которые должен уплатить заемщик в случае просрочки, поэтому прибегать к правилам ст. 395 ГК нет необходимости. При этом суд вправе на основании ст. 333 ГК уменьшить сумму повышенных процентов, предусмотренных договором за нарушение сроков возврата денежных средств, если сумма процентов, подлежащая уплате, несоразмерна последствиям просрочки заемных сумм (см. Постановление Президиума ВАС РФ от 29 августа 2000г №352/96).

Если договором займа предусмотрено возвращение займа по частям (в рассрочку), то при нарушении заемщиком срока, установленного для возврата очередной части займа, заимодавец вправе потребовать досрочного возврата всей оставшейся суммы займа вместе с причитающимися процентами. Из содержания п. 2 ст. 811 не ясно, должен ли заемщик вернуть проценты за весь срок, установленный договором, либо лишь за период, в течение которого он пользовался заемными средствами. По общему правилу проценты начисляются за период пользования кредитными средствами. Однако судебная практика идет по пути начисления процентов в случаях, установленных п. 2 ст. 811, ст. 813, п. 2 ст. 814 ГК, до дня, когда сумма займа должна быть возвращена.

Таким образом, ответственность заемщика в данном случае состоит в дополнительном денежном обременении, связанном с уплатой повышенных процентов по просроченному кредиту.

Вопрос о том, что из себя представляют повышенные проценты, является дискуссионным. В кредитном договоре очень часто предусматривается взимание банком повышенных процентов за нарушение сроков возврата кредита. Поэтому представляет интерес правовая природа данных процентов. По этому вопросу в литературе высказывались следующие суждения.

Во-первых, повышенные проценты можно рассматривать как неустойку за нарушение срока возврата предоставленного кредита.

Во-вторых, повышенные проценты можно рассматривать как сложный правовой институт. Можно считать, что они состоят из обычных процентов, которые являются вознаграждением за предоставленный банком кредит, и неустойки за нарушение срока возврата кредита в части, превышающей обычные проценты.

В-третьих, повышенные проценты можно рассматривать как вознаграждение банка за предоставленный кредит, которые заемщик обязан уплачивать после истечения срока возврата кредита.

В случае если стороны не воспользовались правом определить в кредитном договоре правовую природу повышенных процентов, Ефимова предлагает рассматривать их как правовое образование, имеющее сложный характер, то есть состоящее из обычных процентов и неустойки 1 . Свой вывод она основывает на том, что в случае невозврата в срок кредита клиент продолжает пользоваться заемными средствами, что свидетельствует о фактическом продолжении кредитования. Помимо этого он нарушил обязательство вернуть в срок средства банка, за это он должен уплатить неустойку.

1 Ефимова Л.Г. Банковское право. Учебное и практическое пособие. М.: Изд-во БЕК, 1994. С. 199.

Другой позиции придерживается В.Н. Белов. Он считает, что повышенные проценты по своему характеру являются установленной договором платой за пользование заемными средствами, а не неустойкой. При этом плата может быть повышенной, а может быть льготной. 2

2 Белов В.Н. Финансовые договоры. М.: Финансы и статистика, 1997. С. 29.

Таким образом, представляется, что существует четыре возможных варианта решения вопроса о природе повышенных процентов за пользование банковским кредитом:

- можно рассмотреть повышенные проценты как неустойку за нарушение срока возврата кредита;

- их допустимо квалифицировать как разновидность процентов за неисполнение или ненадлежащее исполнение денежного обязательства;

- можно рассмотреть повышенные проценты как вознаграждение за предоставленные клиенту заемные средства, которые он обязан уплатить после истечения срока возврата кредита;

- допустимо представить повышенные проценты как сложный правовой институт, который состоит из процентов, являющихся вознаграждением за пользование средствами банка, и неустойки за нарушение срока возврата кредита в части, превышающей проценты за пользование кредитом.

Если кредитный договор не содержит условия, предусматривающего ограничительный характер ответственности обеих сторон, ответственность заемщика и банка является полной, то есть виновная сторона обязана возместить своему контрагенту убытки в полном объеме. Возмещение в полном объеме предполагает возмещение двух видов убытков: реального ущерба и упущенной выгоды (ст. 15 ГК РФ).

Как отмечалось выше, заемщик, при нарушении срока возврата суммы кредита, может быть привлечен к ответственности в виде начисления процентов по п. 1 ст. 811 ГК РФ за неправомерное пользование чужими денежными средствами. Размер таких процентов, по диспозитивным нормам ГК РФ, определяется в месте нахождения кредитора учетной ставкой банковского процента на день исполнения денежного обязательства или его соответствующей части (при взыскании в судебном порядке - из учета ставки банковского процента на день предъявления иска или день вынесения решения), договором же могут быть предусмотрены другой размер и порядок определения процентов. Также в договоре может быть предусмотрена и другая ответственность заемщика в случае несвоевременного возвращения денежных средств, выраженная в уплате пени или повышенных процентах.

Проценты, уплачиваемые в порядке, предусмотренном п. 1 ст. 811, по сути своей являются неустойкой. Причем, так как неустойка определена в законе, то есть является законной, она подлежит уплате в случае неисполнения или ненадлежащего исполнения обязательства независимо от того, предусмотрена она кредитным договором или нет. Как отмечалось выше, заемщик при нарушении срока возврата суммы кредита может быть привлечен к ответственности в виде начисления процентов по п. 1 ст. 811 ГК РФ за неправомерное пользование чужими денежными средствами.

Помимо этого размер процентов, определяемый в соответствии со ст. 395 ГК РФ, уплачиваемых при неисполнении либо ненадлежащем исполнении денежного обязательства, может быть уменьшен в соответствии со ст. 333 ГК РФ, как и размер неустойки.

Взыскание как неустойки, так и повышенных процентов должно осуществляться по день фактического возврата кредита. Причем не допускается одновременного взыскания повышенных процентов, которые являются мерой гражданско-правовой ответственности, и неустойки.

Меры оперативного воздействия

Меры оперативного воздействия, предусмотренные ГК РФ или договором на случай неисполнения либо ненадлежащего исполнения обязательства должника, не рассматриваются в качестве формы ответственности, хотя и влекут для нарушителя определенные неблагоприятные последствия. Так, кредитор может приостановить выдачу кредита при нарушении заемщиком условий кредитного договора. К этой группе можно отнести и право кредитора, предусмотренное п. 1 ст. 821 ГК РФ, не предоставлять кредит в случае признания заемщика неплатежеспособным или при наличии доказательств, свидетельствующих о том, что заемщик не сможет вернуть в установленный срок предоставленную сумму.

Отдельные авторы предлагают специфические формы ответственности за нарушение условий кредитного договора. Например, Р.И. Каримуллин пишет, что в случае неисполнения банком-кредитором обязательства по предоставлению кредита заемщик может обратиться в другой банк с кредитной заявкой и привлечь не предоставивший кредит банк к ответственности в соответствии со ст. 397 ГК РФ, которая закрепляет право кредитора (в данном случае это заемщик) поручить выполнение обязательства третьим лицам за разумную цену, если иное не вытекает из закона, иных правовых актов, договора или существа обязательства, и потребовать от должника (в данном случае это кредитор) возместить расходы и убытки. То есть в таком случае на кредитную организацию, отказавшуюся кредитовать, могла бы быть возложена обязанность по возмещению убытков в виде фактически понесенных расходов (разница в процентах по первоначальному и полученному взамен кредиту) и упущенной вследствие неисполнения кредитной организации выгоды 3 .

3 Каримуллин Р.И. Цит. раб. С. 48

Однако правила ст. 397 ГК РФ рассчитаны на выполнение обязательства третьими лицами за счет должника по изготовлению и передаче вещей кредитору, выполнению для него работ или оказанию услуг и не могут применяться в данном случае.

При ненадлежащем исполнении или неисполнении кредитором обязательства выдать кредит заемщик вправе взыскать с банка убытки, вызванные таким нарушением. Некоторые авторы, полагая, что обязательство банка выдать кредит носит денежный характер, предлагают применение не только неустойки, но и взыскания процентов с банка-кредитора за пользование чужими денежными средствами, что регулирует п. 1 ст. 395 ГК РФ, при этом убытки подлежат взысканию в сумме, непокрытой процентами (п. 2 ст. 395 ГК РФ).

Поскольку предоставление кредитором денежной суммы заемщику не является долговым денежным обязательством, данная норма применяться не может, о чем свидетельствует судебно-арбитражная практика (п. 1 Постановления Пленумов ВС и ВАС РФ от 8 октября 1998г №13/14 разъясняет, что положения статьи 395 ГК РФ не применяются к отношениям сторон, если они не связаны с использованием денег в качестве средства платежа, средства погашения денежного долга. Следовательно, в данном случае будут применяться только положения о неустойке).

Кредитным договором может быть предусмотрена ответственность банка за непредоставление или несвоевременное предоставление кредита заемщику в форме неустойки. В таком случае заемщику не нужно доказывать наличие, размер убытков и причинную связь между этими убытками и нарушением договора кредитором.

Говоря об ответственности сторон за нарушение условий кредитного договора, нужно помнить и о том, что к виновной стороне в определенных случаях может быть применена уголовная ответственность. Так, заемщик - физическое лицо либо должностное лицо заемщика - юридического лица может быть привлечен к уголовной ответственности за незаконное получение кредита (ст. 176 УК РФ) и злостное уклонение от погашения кредиторской задолженности (ст. 177 УК РФ). Эти статьи рассчитаны на случаи, если отношения между кредитором и должником не могут регулироваться только гражданским законодательством и применение гражданско- правовой ответственности является недостаточным.

Ответственность сторон за нарушение условий прописана в любом договоре. Не выступают исключением и договоры кредитования. В большинстве случаев санкции за нарушения достаточно стереотипны и предусматривают несколько видов наказания: штрафы за просрочку платежей, изъятие предмета залога (при его наличии, требования о залоге также должны быть прописаны в договоре) в случае вопиющих нарушений, требование выполнить договор досрочно, угроза расторжения договора кредитором в одностороннем порядке.

Однако, последствия могут быть и серьезнее — вплоть до уголовной ответственности. В каких случаях заемщику стоит волноваться о последствиях всерьез? А в каких ситуациях его страхи преувеличены, и что реально злостному должнику могут сделать за неуплату кредита в нашей стране — читайте в статье.

Финансовая ответственность

Для начала рассмотрим, к каким финансовым санкциям может прибегнуть кредитор. К таковым относятся:

- начисление штрафов на сумму просроченного платежа;

- включение условия повышения ставки кредитования (чаще всего, по закону, это может быть применено к кредитам с плавающей ставкой, например, по кредитным картам или по кредитам, привязанным к общепринятым российским ставкам, например, MosPrime — но сейчас такие кредиты встречаются редко);

- требование погасить остаток кредита единовременно.

Финансовые санкции — это наиболее распространенная форма воздействия, с помощью которой кредитные организации пытаются призвать заемщика соблюдать условия договора.

Штрафы начисляются на сумму пропущенного платежа и обычно составляют незначительную долю процента (в большинстве банков от 0,01 до 0,1% от ежемесячного взноса). Правда здесь следует помнить, что в данном случае эти сотые или десятые доли процента начисляются за каждый день просрочки.

Просрочка при этом начинает отсчитываться с первого дня после несостоявшегося платежа.

Однако в любом случае, законодательством предусмотрено, что общий размер начисленных штрафов не может превышать:

- 20% годовых, если в период просрочки на сумму займа начисляются проценты;

- 0,1% от суммы просроченной задолженности, если такие проценты не начисляются.

При этом в обоих случаях пени рассчитываются только от суммы просрочки, а не всей непогашенной суммы кредита.

Если просрочка вызвана случайными причинами или краткосрочными проблемами, например, должник запамятовал о дате платежа, или у него случился разовый дефицит средств, то больших проблем быть не должно. Клиент уплатит сумму с учетом просрочки, деньги поступят на счет, и после этого банк спишет сначала набежавший штраф, затем проценты по кредиту, а уж затем — оставшуюся сумму взноса.

Этот порядок прописан непосредственно в кредитном договоре, поэтому любому заемщику необходимо читать договор внимательно.

Как правильно читать договор с банком?

Обратитесь за консультацией к специалисту

Если же клиент уклоняется от выплат больше трех месяцев (иногда — полугода), или категорически не идет на контакт, тогда вполне возможен вариант, что банк продаст проблемный долг коллекторам. Или подаст на нерадивого заемщика в суд: сначала — заявление на выдачу судебного приказа. А потом, если должник этот приказ отменит, и полноценный иск.

Имущественная ответственность

Это вид гражданско-правовой ответственности. Она распространяется на широкий круг отношений между физическими и юридическими лицами. В случае финансовых отношений речь можно вестись о кредитах, подкрепленных залогом (например, в качестве залога выступает автомобиль).

В этом случае кредиторы обратят свое взыскание на него. Помимо изъятия заложенного имущества может быть наложен арест и на имеющиеся банковские счета должника.

Есть ли предел суммы для списания средств

приставами с банковских карт должника?

Спросите юриста

А приставы, в свою очередь, смогут сделать следующее:

-

должника (до 50%, а в некоторых случаях до 70%);

- официально изъять имеющиеся у должника в доме (или по месту работы) наличные средства;

- списывать деньги с банковского счета; или ценности;

- инициировать взыскание долга за счет заложенного по кредитному договору имущества (как движимого, так и недвижимого).

Административная ответственность

К административной ответственности косвенно можно отнести и запрет на выезд должника за границу. Несмотря на то, что напрямую этот вид наказания не предусматривается КоАП, он может применяться в рамках использования закона об исполнительном производстве.

За неисполнение своих кредитных обязательств должника можно привлечь к нескольким видам ответственности

Речь идет о финансовой, административной или уголовной ответственности. Тем не менее, вне зависимости от того, какие именно причины привели к образованию задолженности, не стоит уклоняться от общения с компанией-кредитором. А если самостоятельно делать этого не хочется, то будет полезно поручить общение с кредиторами профессиональным юристам.

Уголовная ответственность

Самые тяжелые последствия, которые могут наступить для недобросовестного заемщика — привлечение его к уголовной ответственности. В каких случаях против него могут завести уголовное дело? Законодательством России предусмотрено несколько оснований: мошенничество с кредитами и злостное уклонение от погашения долга.

Это тот случай, когда гражданин изначально не собирается возвращать долг и при этом сознательно вводит финансовую организацию в заблуждение. Например, получает кредит по чужому паспорту. За подобное мошенничество предусмотрены несколько видов наказания: от штрафа до ограничения свободы (до двух лет) и даже ареста (до четырех месяцев).

Если же преступление совершено с отягчающими обстоятельствами, то санкции за это действие серьезно возрастают. В самом серьезном случае (это — когда преступление совершено группой лиц по предварительному сговору и в особо крупных размерах) — вплоть до лишения свободы на срок до 10 лет.

Это более тяжкое преступление, поэтому наказание за него может доходить до 5 лет лишения свободы.

Чем физ. лицо отличается от индивидуального

предпринимателя в вопросе о получении

кредита в банке?

Еще одним преступлением, связанным с кредитами, является злостное уклонение от погашения кредиторской задолженности. Это преступление предусмотрено статьей 177 Уголовного кодекса.

В большинстве случаев таковым поведением считается ситуация, когда деньги у заемщика имеются, но он категорически не желает гасить кредит. Важным отличием от мошенничества здесь является то обстоятельство, что хотя бы один платеж по кредиту был клиентом совершен.

Данная статья предусматривает как штрафы, так и ограничение и даже лишение свободы сроком до двух лет.

Таким образом, можно сказать, что уголовная ответственность за кредит — это реально существующий вариант наказания для недобросовестного заемщика. Однако посадить человека в тюрьму просто за невозврат кредита не так-то просто. Для этого нужно доказать в суде, что должник изначально не собирался возвращать деньги или злостно уклонялся от их возращения, имея при этом средства для возврата займа и возможность его погасить.

Кредиторы или коллекторы называют вас

мошенником и пугают тюрьмой? Обратитесь

за защитой к нашим специалистам!

Как избежать наказания

Что делать заемщику? В зависимости от того, к какому виду ответственности привлекается должник, у него есть несколько вариантов поведения.

В первую очередь — не избегать общения с кредитором

В случае финансовых или имущественных санкций надо обращаться в банк и искать компромиссные решения. В этом случае банк пригласит вас на обсуждение проблемы и для поиска компромисса.

Однако не стоит ждать, что кредитор пойдет на полное списание средств кредита. На это можно рассчитывать только в том случае, если вы пройдете процедуру личного банкротства. А для того, чтобы лучше понять порядок своих действий, и увереннее чувствовать себя в общении с банком, лучше всего заручиться юридической помощью профессионалов .

Договориться об отсрочке можно и при попытках забрать имущество. Если заемщик попался на административном правонарушении, но не согласен с решением суда и наложенным на него штрафом — решение можно оспорить.

Как просить о рассрочке исполнения

решения суда о взыскании долга?

Спросите юриста

Не убегать от приставов

Но поймите — сопротивляться решениям приставов в вашем деле сложно. Тем более, когда решение уже вынес суд. А до вынесения решения суда никто не имеет права описать, а уж подавно — и изымать ваше имущество.

Если же дело уже дошло до суда, тогда стоит рассматривать варианты заключения мирового соглашения. Но для этого опять же придется находить общий язык с кредиторами.

Подать на банкротство

Наконец, должник может запустить в отношении себя процедуру банкротства. После правильного прохождения всей процедуры должнику спишут все заявленные им долги (за исключением ряда выплат, которые вытекают из социальных отношений, например накопленных алиментов или заработной платы работникам).

Впрочем, если процедура банкротства будет осуществляться через арбитражный суд (а это любая процедура, если сумма долгов превышает 500 тысяч рублей), то будет назначен финансовый управляющий — специалист, который возьмет под контроль имущество и финансовые потоки клиента. А это уже тоже можно рассматривать в качестве имущественной ответственности.

Читайте также: