Методы уклонения от риска кратко

Обновлено: 04.07.2024

Наряду с собственными средствами кооператива и создаваемыми в их структуре целевыми сметными резервами, источниками финансирования рисков могут быть текущие доходы, дополнительно формируемые пайщиками паенакопления и заемные средства. Частным методом финансирования риска является его перенос (передача) третьим лицам.

- Перенос (передача) рискатретьим лицам применяется в случаях, когда кооператив разделяет с третьими лицами испытываемые им риски, либо не в состоянии их обеспечивать самостоятельно. Наиболее вероятными формами финансирования риска является страхование ответственности кооператива за нарушение обязательств по договорам привлечения денежных средств 1 , привлечение независимой гарантии исполнения пайщиками, участвующими в целевых программах, своих обязательств по предоставленным кооперативом займам, уступка прав (требований) по договорам займа, факторинг, в порядке универсального правопреемства при реорганизации кооператива путем разделения или присоединения и т.д.

- Уклонение от риска (избегание риска) –применяется при превышении предельно допустимого уровня риска, когда применение иных методов реагирования на риск невозможно или нецелесообразно. Закономерными способами уклонения от риска (избегания риска) являются исправление ошибок в документах, оформляющих деятельность кооператива, совершенствование применяемых процедур, ограничение или прекращение осуществляемых кооперативом программ и предоставляемых им продуктов, риск которых превысил или близок к превышению предельно допустимого уровня.

- Применительно к каждому из идентифицированных рисков, кооператив применяет следующие методы управления:

А. Финансовые риски.

7.5.1.Сберегательный риск. Основываясь социально значимой цели деятельности кооператива, главным методом управления сберегательным риском закономерно является уклонение от риска. Этот метод основан на возможно более обширной профилактике сберегательного риска, но предусматривает и меры реагирования на риск, в случае его наступления.

Условия такой реструктуризации не могут быть приняты кооперативом в одностороннем порядке, а должны быть согласованы с пайщиком. При отказе от предложенных условий пайщик вправе обратиться в суд за защитой своих имущественных интересов, что создает дополнительные угрозы репутационного и правового рисков.

Профилактика возникновения операционного риска обеспечивается проводимой Председателем правления политикой бюджетирования, предполагающей сокращение расходов на оплату труда за счет совмещения функций сотрудниками, иные способы минимизации текущих операционных расходов.

В случае, если сметные расходы по какой-либо статье превысят запланированные, Председатель правления анализирует причины такого превышения и, если установит их объективный характер, направляет в Правление мотивированное предложение покрыть образовавшийся дефицит за счет перераспределения ресурсов из других статей сметы или за счет сформированных сметных резервов.

Принимая такое решение о принятии и финансировании операционного риска, Правление впоследствии включает его в отчет об исполнении сметы, представляемый на утверждение общим собранием.

Если кооператив не располагает сметными ресурсами для финансирования операционного риска, такой риск признается Правлением неприемлемым. В целях минимизации операционного риска председателю правления предлагается ограничить операционные расходы, в т.ч. путем сокращения персонала, приостановки или прекращения деятельности кооператива.

При превышении допустимых пределов операционного риска в связи с:

- Увеличением доли дебиторской задолженности в активах на 10% и более, Председатель правления незамедлительно сообщает об этом правлению и предлагает план сокращения отдельных статей или объемов сметных расходов с тем, чтобы избежать потери существенной доли активов. После принятия правлением соответствующего решения об ограничении сметных расходов Правление осуществляет текущий контроль исполнения сметы по регулярно представляемым председателем правления отчетам. Режим представления таких отчетов устанавливается Правлением. Правление может принять решение об ограничении отдельных направлений и (или) объемов сметных расходов, которые могут быть произведены только с разрешения Правления.

- Превышением доли свободных средств в активе на 30% и более, председатель правления инициирует вопрос о приостановке привлечения личных сбережений в целом по осуществляемым кооперативом программам или по отдельным продуктам и об активизации кредитной политики с тем, чтобы повысить степень утилизации привлеченных средств в обороте фонда финансовой взаимопомощи.

Очевидными мерами дестимулирования сберегательной политики могут быть снижение ставок дохода (компенсации) за использование личных сбережений, ужесточение правил довнесения или досрочного возврата сбережений. Аналогично, мотивационными факторами кредитной политики являются снижение ставок по займам, разработка и внедрение новых кредитных продуктов, пользующихся спросом на рынке.

Эта диспропорция может также регулироваться ограничением или полным прекращением приема личных сбережений, профилактикой просрочек, ограничениями политики предоставления кредитных продуктов, характеризующихся повышенным уровнем риска и т.д.

Текущий кредитный риск контролируется Председателем правления на основе ежедневного мониторинга просрочек в погашении предоставленных кооперативом займов. Мониторинг проводится сотрудниками, непосредственно взаимодействующими с активными пайщиками-заемщиками (пайщиками, имеющими непогашенную задолженность по предоставленным им займам). В случае, если доля просроченных займов в портфеле, сформированного одним и тем же продуктом, территориальным подразделением, группой однородных пайщиков, превысит 15-20%, такой сотрудник незамедлительно сообщает об этом председателю правления.

Меры по управлению кредитным риском в отношении каждого отдельного пайщика, допустившего просрочки в погашении займов принимает взаимодействующий с таким пайщиком сотрудник в соответствии с принятым в кооперативе алгоритмом работы с проблемной задолженностью на досудебной стадии (приложение 2).

При достижении 12 месячного периода просрочки в погашении, взаимодействующий с пайщиком сотрудник направляет информацию Председателю правления о том, что все меры досудебного взаимодействия с пайщиком исчерпаны и кооперативу следует заявить иск в суд о понуждении пайщика исполнить обязательства по полученному займу. Если, несмотря на продолжительный период просрочки, пайщик сохраняет лояльность к кооперативу и продолжает – пусть и не в полной мере – исполнять обязательства по займу, кооператив может продолжить взаимодействие с таким пайщиком, не прибегая к судебной процедуре истребования долга, независимо от длящегося периода просрочки.

При превышении доли проблемной задолженности в общем портфеле займов 15-20% уровня кредитная политика может быть продолжена, но при повышенной осмотрительности. Например, может быть ограничена или полностью прекращена практика предоставления отдельных кредитных продуктов, предоставления займов отдельным пайщикам или ограничение кредитной политики в отдельных регионах. При превышении доли просроченных займов 40% порога кооператив должен свернуть кредитную практику и сосредоточиться на погашении дебиторской задолженности по предоставленным займам. Такое решение принимается Правлением по представлению председателя правления.

Остаточный кредитный риск, возникающий в частности, при невозможности реализовать или при недостаточной для полного покрытия обязательств цене реализации принятого обеспечения, ограничения ответственности поручителей, компенсируется за счет собственных средств кооператива.

- При возникновении процентного риска председатель правления совместно с сотрудниками аналитического блока оценивает дефицит сметных поступлений и принимает компенсирующие меры по ограничению сметных расходов.

В случае, если процентный риск возник в результате не подтверждения судом исковых требований кооператива и напротив, подтверждения претензий пайщиков к кооперативу, Председатель правления совместно со специалистами юридического блока, анализируют причины связанного процентного риска и корректируют документацию, оформляющую отношения с пайщиками.

Если процентный риск возник вследствие неэффективности исполнительного производства, Председатель правления совместно с сотрудниками юридического блока принимает меры по активизации взаимодействия с судебными приставами, предусмотренные принятым в кооперативе протоколом (приложение 3).

Председатель правления незамедлительно информирует правление обо всех случаях превышения процентного риска сверх установленных лимитов и мерах, принятых для его снижения.

- При возникновении угрозы рыночного риска, вызванного нестабильностью на внешних финансовых рисках, Председатель правления и сотрудники, взаимодействующие с пайщиками, предусматривают меры реагирования на возможные связанные угрозы сберегательного и кредитного рисков.

Применительно к сберегательному риску такие меры могут включать:

- Ограничение кредитной политики: приостановку предоставления займов с целью формирования дополнительных ресурсов ликвидности для удовлетворения требований пайщиков о досрочном возврате переданных ими сбережений.

- Модификацию сберегательной политики: реструктурирование условий исполнения обязательств по возврату личных сбережений, расчет приемлемых графиков погашения личных сбережений, разработка политики квотирования и очередности погашения обязательств.

- Активизацию разъяснительной работы, направленной на купирование панических настроений пайщиков.

В целях ограничения кредитных рисков кооператив разрабатывает приемлемые условия реструктуризации займов, для пайщиков, которые в связи с наступлением рыночного риска испытывают объективные затруднения в исполнении обязательств по займам на первоначальных условиях.

- Управление риском инсайдеров основано на недопустимости такого риска и сводится к соблюдению установленных в кооперативе режимов ограничения доступа к конфиденциальной служебной информации, защиты такой информации от утраты и иного неправомерного использования. Ответственность за соблюдение режимов информационной безопасности лежит на председателей правления.

Кредитные и сберегательные риски инсайдеров ограничиваются соблюдением финансовых нормативов ФН2 и ФН3, а также соблюдением законодательно установленных ограничений. В целях ограничения рисков инсайдеров Председатель правления оценивает все заявки сотрудников на участие в финансовой взаимопомощи и организует мониторинг их участия в таких программах, с тем, чтобы оперативно отреагировать на любые проявления неправомерной инсайдерской деятельности.

- Кооператив анализирует угрозу наступления риска ликвидности ежедневно и на различных временных интервалах. При этом оцениваются как уровень ликвидных активов, так и степень устойчивости пассивов (портфеля привлеченных от пайщиков сбережений

При возникновении угрозы потери ликвидности принимает меры по увеличению доли ликвидных активов, обеспечивающих ресурсы исполнения обязательств. В частности, для увеличения ресурсов ликвидности могут быть предприняты меры по:

- Ускорению оборачиваемости портфеля займов, в т.ч. и за счет снижения уровня просроченных займов и повышения эффективности исполнительного производства.

- Уменьшению доли непродуктивных активов, повышению степени утилизации привлеченных средств в портфеле займов.

- Ограничения сбережений, привлекаемых на срок до одного года с применением мер, стимулирующих пайщиков передавать кооперативу сбережения на длительные сроки.

Привлечение новых сбережений исключительно для исполнения обязательств по ранее заключенным договорам недопустимо.

Эти и другие меры осуществляются председателем правления в рамках своей компетенции, а в определенных случаях – по решению правления, принятого по представлению председателя.

- Если риск ликвидности сопряжен с нарушениями финансовых нормативов и такие нарушения носят длящийся характер, он переходит в риск утраты платежеспособности.

В. Нефинансовые риски.

7.6. Методы управления нефинансовыми рисками идентичны и сводятся к:

Кооператив мотивирует сотрудников своевременно применять и обеспечивать эффективность мер управления рисками, увязывая размер получаемого вознаграждения с качеством обслуживаемого ими портфеля займов.

Какие риски существуют в жизни предприятия?

Чтобы управлять рисками, их вначале выявляют и измеряют. Для каждой организации набор присущих ей угроз отличается зависимо от рода деятельности, окружающей обстановки. Необходимо их идентифицировать, проанализировать, а потом подбирать подходящие методы борьбы с ними.

![методы управления рисками в организации]()

В зависимости от последствий выделяют 2 группы рисков:

- Чистые — приводят к убыткам в бизнесе.

- Спекулятивные — могут привести к убыткам или дополнительной финансовой прибыли.

В деятельности предприятия зачастую встречаются следующие угрозы:

- Производственные — невыполнение производственного плана в силу неблагоприятных внутренних или внешних обстоятельств;

- Кадровые — возникают при подборе персонала не отвечающего целям организации, потере ключевых сотрудников, приводят к утечке информации, ухудшению репутации, финансовым потерям;

- Коммерческие — возможные потери при закупке/реализации продукции;

- Финансовые — неосуществление организацией своих финансовых обязательств из-за задолженностей, инфляции, изменения курса валют или по каким-либо другим причинам.

- Инвестиционные — упущенные возможности, снижение сумм дивидендов, прямые убытки из-за неправильных решений, падения конъюнктуры, ненадежных должников.

Это лишь краткий перечень опасностей, которые угрожают бизнесу. В каждой сфере хозяйствования присутствуют свои специфические. Нужно знать, как их оценить и разработать стратегию реагирования.

Хотите получить навыки построения карты рисков, анализа способов реагирования на риски?

Записывайтесь на курс и пройдите обучение по собственному графику!

Общие методы управления рисками

Методы риск-менеджмента — это направленные действия по снижению степени существующих угроз и возможных убытков. Они работают только тогда, когда выбраны правильно. По механизму все методы делятся на 4 большие группы.

![основные методы управления рисками]()

1. Уклонение: преимущества и недостатки метода

Из названия понятно, что метод уклонения предполагает избегание опасных ситуаций:

- не заключать сделки с партнерами с сомнительной репутацией;

- отказываться от сотрудничества с непроверенными организациями;

- не внедрять инновационные проекты, если существует хоть малейшая возможность неудачи.

Такая стратегия, возможно, избавит от множества непредвиденных опасностей, но она будет тормозить развитие компании и станет причиной упущения многих выгодных инвестиционных решений.

Страхование — один из популярных методов уклонения, когда ответственность за возмещение убытков передается страховой компании. Он позволяет решить вопрос неопределенности и финансовой устойчивости компании. Но у этого защитного механизма есть свои недостатки:

- невозможно застраховаться от всех угроз;

- страховые платежи вносятся, даже если опасная ситуация никогда не наступит;

- влиятельность страховых компаний ограничена, поэтому они не могут предоставить полную защиту от всех угроз.

2. Локализация: при каких условиях используется

Метод локализации применяется только для угроз, которые легко предугадать и можно в какой-то степени изолировать. Отдельные высокоопасные этапы, участки работы передаются подразделениям, где над ними устанавливается жесткий контроль. На практике применяются следующие механизмы:

- Создается небольшая дочерняя фирма, которая берет на себя разработку и реализацию инновационных проектов. Опасные проекты изолируются от основной деятельности компании.

- Для реализации рискованного проекта заключается сделка между несколькими компаниями. Его разработкой занимается специально сформированная обособленная команда специалистов.

3. Рассеивание (диссипация): гибкий инструмент управления

Диссипация или рассеивание предполагает распределение существующих угроз между бизнес-партнерами. При этом создаются концерны, акционерные общества, другие формы кооперации.

Популярной формой метода диссипации является диверсификация — снижение концентрации опасностей за счет расширения линейки продукции, сфер деятельности, рынков продажи, списка поставщиков. Если по какому-нибудь направлению предприятие понесет потери, оно сможет компенсировать их за счет других.

4. Методы компенсации: разработка механизмов предупреждения убытков

Методы компенсации самые многочисленные и часто применяемые, но требуют глубокого анализа, тщательного планирования деятельности предприятия. Они позволяют предупредить опасные ситуации и смягчить финансовые потери.

![методы риск менеджмента]()

Также к методам компенсации относится хеджирование — заключение сделок, контрактов с учетом возможных изменений в курсе валют и ценовой политике. Такой подход позволяет застраховаться, сделать доходы и убытки предсказуемей, но при этом размер возможной прибыли снижается.

Для примера рассмотрим аграрную компанию. Она заключает контракт на поставку пшеницы, но самого урожая еще нет. Есть угроза срыва сделки и, чтобы застраховаться, компания приобретает опцион на точно такую же партию пшеницы.

Кадровые риски: сложно предсказать, еще сложнее управлять

Кадровые риски сложно прогнозируемы и сильно влияют на благополучие организации. В условиях современной, основанной на знаниях, экономики квалификация и опыт персонала отыгрывают одну из ключевых ролей в развитии компании. Человеческие ресурсы наиболее непредсказуемы. В отличие от остальных активов они могут в один момент уйти, унося за собой ценные знания и умения.

Главная сложность состоит в том, что в поведении людей всегда присутствует фактор иррациональности. Поэтому объективную картину опасностей сформировать сложно. Важно также учесть вероятность, размер возможных убытков каждой из них.

![методы управления кадровыми рисками]()

Оптимизация управления кадровыми опасностями предполагает:

- планирование персонала;

- создание резервов под компенсации, льготные выплаты;

- разработку программ мотивации сотрудников;

- контроль уровня квалификации персонала;

- организацию обучения персонала.

Перечисленные меры работают на предупреждение и используются для управляемых угроз. Но на некоторые повлиять практически невозможно. Для них предусмотрены следующие механизмы защиты:

- самострахование — создание финансового резерва под форс-мажорные ситуации;

- аутсорсинг, аутстаффинг — создание кадрового резерва;

- страхование здоровья, жизни сотрудников.

Управление рисками — ключ к финансовой стабильности компании

Проверьте себя. Какой метод управления рисками может негативно сказаться на инвестиционной деятельности компании?

В статье изложены проблемы внедрения риск-менеджмента в России с точки зрения развития процессов стандартизации в области управления рисками и становления профессии риск-менеджера Рассмотрены ключевые принципы и этапы управления финансовыми рисками, предложена их классификация с точки зрения внешних и внутренних факторов. Проанализированы виды рисков с различных точек зрения

Ключевые слова

СТРАТЕГИЧЕСКИЕ РИСКИ, МЕТОДЫ УКЛОНЕНИЯ ОТ РИСКА, СИСТЕМА УПРАВЛЕНИЯ ФИНАНСОВЫМИ РИСКАМИ, КОМПЛЕКСНЫЙ РИСК-МЕНЕДЖМЕНТ, СТРАХОВЫЕ РИСКИ, ФИНАНСОВЫЕ РИСКИ

Текст научной работы

Этот человек явно испытывает на себе риск меньше, чем стандартный рабочий, который работает в одном из тысяч градообразующих предприятий, которые постоянно разоряются. А часто случается так, что если градообразующее предприятия разорилось, то работы в этом населенном пункте попросту не остается. Бывшему рабочему становится негде работать, не на что кормить свою семью и существовать самому.

А с какими риски имеют дело мелкие предприниматели и небольшие фирмы? Люди полностью отдают себя и все свои средства своему делу, максимально в него вкладываясь, а завтра рискуют стать банкротами из-за какой-нибудь новой санкции или очередного повышения налогов?

В этой работе мы будем рассматривать риски именно со стороны предпринимателей, фирм, компаний – одним словом, хозяйствующих субъектов. Мы попытаемся разобраться, как же уклониться от рисков, свести их к минимуму, обезопасить себя и своё дело.

Риск — это возможность возникновения неблагоприятной ситуации или неудачного исхода производственно-хозяйственной или какой-либо другой деятельности. [9, с.27].

При этом неудачным исходом или неблагоприятной ситуацией могут быть:

- упущенная выгода;

- убыток (потеря собственных средств);

- отсутствие результатов деятельности (прибыли и убытка);

- неоптимальное получение прибыли;

- событие, приводящее к расходам или недополучению доходов в долгосрочной перспективе.

Любой хозяйствующий субъект так или иначе имеет дело с риском. Риск всегда лежит в основе принятия абсолютно любых управленческих решений. [4,с.24].

Виды рисков по сферам проявления:

- Политические риски — это риски прямых убытков и потерь или недополучения прибыли из-за неблагоприятных изменений политической ситуации в государстве или в мире.

- Социальные риски — это риски, связанные с различными социальными кризисами.

- Экологические риски — это риски, связанные с вероятностью наступления гражданской ответственности за нанесение ущерба окружающей среде, а также жизни и здоровью третьих лиц. [6,с.24].

- Коммерческие риски — это риски экономических потерь, возникающие в любой коммерческой, производственно-хозяйственной деятельности. В состав коммерческих рисков включают финансовые и производственные риски.

- Профессиональные риски — это риски, связанные с выполнением профессиональных обязанностей (например, риски, связанные с профессиональной деятельностью работников различных сфер, которые напрямую имеют дело с рисками). [3,с.242].

Виды рисков по возможности предвидения:

- Прогнозируемые риски — риски, связанные с циклическим экономическим развитием, предсказуемым обострением конкуренции и т.д. Предсказуемость таких рисков имеет относительный характер, так как прогнозирование со стопроцентной точностью исключает анализируемое явление из категории рисков. Например, инфляционный риск, процентный риск и другие их виды.

- Непрогнозируемые риски — риски, которые отличаются полной непредсказуемостью. Например, форс-мажорные, налоговые риски и другие.

Прогнозируемые риски должны максимально исследоваться предприятием, чтобы как можно сильнее снизить их вероятность или минимизировать ущерб от них, если они непредотвратимы. Обычно анализом таких рисков и занимаются риск-менеджеры. [16,с.279].

Непрогнозируемые риски предотвратить невозможно, однако, ничто не мешает предприятию иметь специальные резервные фонды как раз на случай возникновения таких рисков, чтобы хотя бы косвенно снизить ущерб от них, чтобы выстоять в новых условиях, иметь время на перегруппировку и на переосмысление новый моделей бизнеса. [10;11].

Виды рисков по источникам возникновения:

- Внешний (систематический или рыночный) риск — это риск, который не зависит от деятельности компании. Этот риск появляется при смене отдельных этапов экономического цикла, изменении конъюнктуры финансового рынка и в других случаях, на которые компания в своей деятельности повлиять не может. К этой группе рисков могут быть отнесены инфляционный риск, процентный риск, валютный риск, налоговый риски некоторые другие их виды. [14;15].

- Внутренний риск — это риск, который зависит от деятельности конкретного предприятия. Он может быть связан с неправильным финансовым менеджментом, неэффективной структурой активов и капитала, чрезмерной приверженностью к рисковым операциям с высокой нормой прибыли, недооценкой хозяйственных партнёров и другими факторами, отрицательные последствия которых в значительной мере можно предотвратить за счёт эффективного управления рисками. [17].

Управление рисками - это процессы, связанные с идентификацией, анализом рисков и принятием решений, которые включают максимизацию положительных и минимизацию отрицательных последствий наступления рисковых событий. [8,с.121].

Управление рисками подразделяется на 2 категории:

К передаче рисков относится метод уклонения, к сохранению – методы локализации, диссипации и компенсации рисков.

Передачу рисков, как и метод уклонения, часто рассматривают как самый надежный способ, объясняя это тем, что затраты, связанные с передачей собственных рисков, легко оценить и определить. [7,с.19]. Передача рисков будет выгодна для обеих сторон, если будут соблюдаться следующие условия:

- потери, которые могут быть огромны для стороны, которая передает риск, могут оказаться незначительными для стороны, которая риск принимает;

- сторона, принимающая риск, может находиться в лучшем положении для снижения потерь или контроля за хозяйственным риском, чем сторона, которая передает риск.

Такие условия часто встречаются в следующих ситуациях:

- договоры строительного подряда. Все риски, связанные со строительством, берет на себя строительная фирма. В соответствии со ст. 741 ГК РФ риск случайной гибели или повреждения объекта до его приемки заказчиком несет подрядчик;

- Лизинг автомобилей, техники, машин, оборудования. При лизинге часть рисков при передаче объекта лизинга остается у собственника имущества (увеличение ставки налога на имущество, моральный и физический износ);

- контракты на хранение и перевозку грузов. Объем передаваемых рисков зависит от статуса сторон и условий договора. Обычно передаются обязательственные срочные риски. Предметом передачи в данном случае являются финансовые риски, связанные с порчей или потерей имущества в процессе их транспортировки или проведения погрузо-разгрузочных работ. Потери, связанные со снижением рыночной цены продукции, несет само предприятие, даже если это снижение вызвано задержкой в доставке груза;

- контракты продажи, обслуживания, снабжения;

- договор факторинга (финансирование под уступку денежного требования) связан с передачей риска безнадежной дебиторской задолженности. Предметом передачи является кредитный риск предпринимательской фирмы, который передается коммерческому банку или специализированной факторинговой компании за определенную плату. [5, с.75].

Теперь перейдем конкретно к методу уклонения от рисков. Существуют следующие методы уклонения:

- Отказ от ненадежных партнеров

- Отказ от рискованных проектов

- Отказ от хозяйственных рисков

- Страхование рисков

- Поиск гарантов

Отказ от ненадежных партнеров подразумевает под собой стремление работать исключительно с надежными и проверенными людьми, отказываться работать с конкретной компанией, если она её деятельность вызывает какие-либо сомнения, брать своё не количеством партнеров, а их качеством. Конечно, никогда нельзя быть уверенным в человеке или компании на сто процентов, однако, существует множество критериев, по которым в современном мире возможно отличить надежных партнеров от ненадежных. [18,с.27].

Отказ от рискованных проектов подразумевает отказ от участия в инвестиционных, инновационных и любых других проектах, реализуемость, рентабельность и эффективность которых находятся под сомнением. [13,с.49].

Отказ от хозяйственных рисков подразумевает отказ от ненадежных управленческих решений, от решений, в которых есть сомнения. С другой стороны, для получения максимальной прибыли придется брать на себя много хозяйственных рисков, однако их непосредственно значение во многом зависит от предпринимателя и его знаний о своей нише, о политической ситуации в стране и мире и других немаловажных вещах. [12,с.275].

Страхование вероятных потерь является не только хорошей защитой от неверных решений, но заставляет всех лиц, принимающих различных решения, быть более ответственными, серьезнее относиться к процессу принятия решений, регулярно проводить различные защитные процедуры в соответствии с контрактами.

При поиске гарантов, как и при страховании рисков, основной задачей является перенос собственного риска на иное лицо. Обязанности гаранта выполняют государственные органы, различные фонды и предприятия при условии взаимной выгоды.

Список литературы

Цитировать

В современных условиях высокой рыночной конкуренции и постоянно меняющихся покупательских предпочтений трудно представить себе успешно развивающуюся компанию, в которой не налажен процесс управления рисками.

Управление рисками прежде всего необходимо для принятия управленческих решений в условиях, требующих выбора одного из нескольких вариантов при отсутствии определенности и однозначности преимуществ какого-либо решения.

![]()

Многие руководители считают, что они и без специальных технологий управления прекрасно видят возможные риски для компании и смогут вовремя их устранить, основываясь на собственном опыте и интуиции. Они ошибаются, и мы видим огромное количество примеров, когда крупные корпорации испытывают большие трудности в бизнесе или приходят к банкротству именно из-за ошибочных действий руководства.

Даже суперпрофессиональный руководитель не может контролировать качество всех бизнес-процессов и технологических операций компании без выделения управления рисками в отдельный процесс и вовлечения в него всех ключевых менеджеров компании. А если говорить о небольшом бизнесе, то по статистике в течение первого года работы закрываются около 90 % вновь созданных предприятий, и большинство из них — именно по причине некачественного управления предпринимательскими рисками.

ЦЕЛИ И НАЗНАЧЕНИЕ ПРОЦЕССА УПРАВЛЕНИЯ РИСКАМИ НА ПРЕДПРИЯТИИ

По общепринятой в менеджменте рисков классификации под риском подразумевается событие или стечение обстоятельств, которое в случае его реализации может существенным образом повлиять на достижение стратегических целей и текущих задач компании. Влияние риска может оказаться как негативным, т. е. несущим угрозы бизнесу, так и позитивным, предоставляющим возможности для его развития. Именно поэтому процесс управления рисками можно назвать искусством различать, что представляет собой выявленный риск — опасность для деятельности компании или наоборот, шанс ее улучшить.

Система управления рисками — это процесс, осуществляемый как руководством компании, так и ее сотрудниками. Цель этого процесса — выявить потенциальные события, которые могут повлиять на результаты деятельности компании — как положительно, так и отрицательно, и обеспечить приемлемые для компании уровень угроз или степень реализации возможностей.

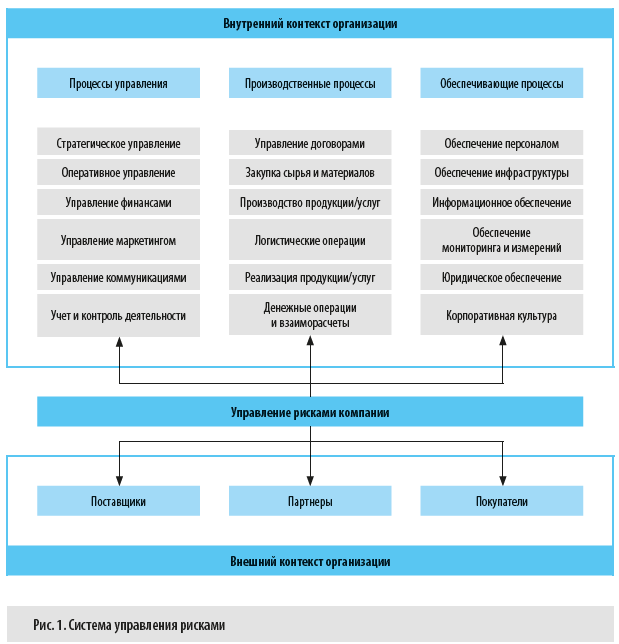

Специфическая особенность данного процесса состоит в том, что он охватывает все без исключения бизнес-процессы компании и реализуется в рамках как внешнего, так и внутреннего контекстов бизнеса (рис. 1).

![]()

Основные принципы управления рисками:

1. Управление рисками — неотъемлемая часть ежедневного процесса управления, которая предполагает, что каждый сотрудник обязан выявлять и оценивать риски для наиболее эффективного принятия управленческих решений.

2. Все риски, которые возникают по внешним или внутренним причинам и могут значительно повлиять на достижение целей предприятия, должны идентифицироваться, оцениваться и документироваться, а на основе этой информации — разрабатываться мероприятия по рискам.

3. Процесс управления рисками подразумевает применение единого и стандартизированного подхода к выявлению, оценке и работе с рисками.

4. Руководители всех уровней несут ответственность за своевременное выявление рисков, их оценку, разработку мероприятий по управлению рисками и информирование всех заинтересованных сторон, в том числе работников, о рисках, влияющих на достижение поставленных перед ними целей, а также за накопление знаний о рисках и анализ реализовавшихся рисков.

5. В процессе управления рисками необходим разумный баланс издержек на управление риском и величины возможного ущерба или выгоды от наступления рискового события: если уровень риска приемлемый, а затраты на управление риском превышают возможный эффект, дополнительные мероприятия по работе с этим риском не нужны.

Методы управления рисками (рис. 2):

1. Снижение риска подразумевает воздействие на риск путем снижения вероятности реализации риска или уменьшения негативных/усиления позитивных последствий в случае реализации риска в будущем.

2. Перенос риска предполагает передачу риска (в том числе частичную) другой стороне (например, заключаются договоры страхования, хеджирования, аутсорсинга и др.) — это позволяет уменьшить негативное или усилить позитивное влияние риска на достижение целей компании.

3. Принятие риска допускает возможное наступление последствий риска с определением конкретных источников покрытия ущерба от негативных последствий.

4. Уклонение от риска означает отказ от совершения действий/мероприятий/целей, характеризующихся высокой степенью риска.

![]()

Теперь поговорим о том, как управлять рисками.

МЕТОДИКА ОПРЕДЕЛЕНИЯ УГРОЗ И ВОЗМОЖНОСТЕЙ ДЛЯ ЦЕЛЕЙ ПРЕДПРИЯТИЯ

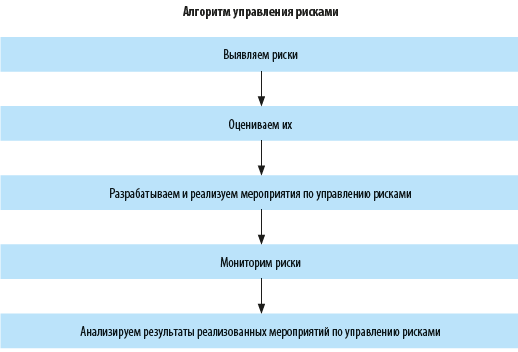

Алгоритм процесса управления рисками представляет собой последовательную цепочку процедур, которые помогают руководству компании эффективно минимизировать угрозы и использовать возможности для достижения целей предприятия (см. схему).

![]()

Рассмотрим эти этапы подробнее.

1. Выявляем риски.

На этом этапе определяем внутренние или внешние события, реализация которых может негативно или позитивно отразиться на достижении целей компании.

Как выявлять риски?

В первую очередь риски выявляют:

• в рамках ежегодного цикла планирования;

• в ходе анализа деятельности компании и пересмотра ее целей и бюджета;

• в текущем режиме анализа эффективности процессов компании;

• в ходе производственных совещаний и индивидуальных бесед с сотрудниками компании.

По итогам процедуры выявления рисков формируется классификатор рисков компании и назначаются ответственные по каждому из рисков.

2. Оцениваем риски.

Главная цель оценки рисков — определить уровень рисков и выделить наиболее значимые (критические) риски, которые могут негативно или позитивно влиять на деятельность компании и достижение ее стратегических целей.

Читайте также: