Методом сравнения продаж по методике rs means square foot costs кратко

Обновлено: 04.07.2024

Предположим, что ожидаемое время выполнения проекта нас не устраивает и мы хотели бы его уменьшить. Сокращение времени выполнения проекта, как правило, связано с использованием дополнительных ресурсов, таких, как увеличение количества рабочих, организация работы в сверхурочное время. Следовательно, при сокращении срока выполнения проекта увеличиваются затраты на его реализацию. В результате требуется искать компромисс между сокращением времени выполнения той или иной работы и экономией дополнительных затрат на проект. Для расчета минимальных затрат, необходимых для сокращения времени реализации проекта, может быть использована модель линейного программирования.

Для планирования затрат, составления графика расходования средств и осуществления контроля за этим расходованием может быть использован метод анализа затрат PERT/COST. Конечная цель применения метода PERT/COST состоит в том, чтобы затраты на реализуемый проект соответствовали принятой смете, Составление сметы расходов на реализацию проекта обычно предполагает выявление всех затрат на проект и дальнейшее их распределение во времени. На этапах выполнения проекта фактические затраты можно сравнить с планируемыми (или сметными). Если фактические затраты превышают планируемые, можно предпринять необходимые действия, направленные на то, чтобы привести фактическую сумму затрат на проект в соответствие с планом.

Применение метода минимизации затрат и метода PERT/COSTпозволяет получить ответы на следующие вопросы:

1. При каких минимальных затратах можно уменьшить время выполнения проекта до заданной величины?

2. На сколько следует сократить продолжительность времени выполнения каждой работы проекта?

3. Соответствуют ли фактические затраты на выполнение проекта сметным затратам?

4. Соответствуют ли фактические затраты запланированному сроку реализации проекта?

После того как вы выполните задания, предлагаемые в этой вопросе, вы будете уметь определять и использовать для экономического анализа:

• затраты на выполнение работы в нормальных условиях и в условиях максимального сокращения ее продолжительности;

• нормальную продолжительность работы;

• продолжительность работы при максимально возможном ее сокращении;

• величину сокращения времени выполнения работы и проекта в целом;

• затраты на сокращение времени выполнения проекта.

Постановка анализа затрат на реализацию проекта и ее цель

Предположим, что ожидаемое время выполнения проекта нас не устраивает и мы хотели бы его уменьшить. Сокращение времени выполнения проекта, как правило, связано с использованием дополнительных ресурсов, таких, как увеличение количества рабочих, организация работы в сверхурочное время. Следовательно, при сокращении срока выполнения проекта увеличиваются затраты на его реализацию. В результате требуется искать компромисс между сокращением времени выполнения той или иной работы и экономией дополнительных затрат на проект. Для расчета минимальных затрат, необходимых для сокращения времени реализации проекта, может быть использована модель линейного программирования.

Для планирования затрат, составления графика расходования средств и осуществления контроля за этим расходованием может быть использован метод анализа затрат PERT/COST. Конечная цель применения метода PERT/COST состоит в том, чтобы затраты на реализуемый проект соответствовали принятой смете, Составление сметы расходов на реализацию проекта обычно предполагает выявление всех затрат на проект и дальнейшее их распределение во времени. На этапах выполнения проекта фактические затраты можно сравнить с планируемыми (или сметными). Если фактические затраты превышают планируемые, можно предпринять необходимые действия, направленные на то, чтобы привести фактическую сумму затрат на проект в соответствие с планом.

Применение метода минимизации затрат и метода PERT/COSTпозволяет получить ответы на следующие вопросы:

1. При каких минимальных затратах можно уменьшить время выполнения проекта до заданной величины?

2. На сколько следует сократить продолжительность времени выполнения каждой работы проекта?

3. Соответствуют ли фактические затраты на выполнение проекта сметным затратам?

4. Соответствуют ли фактические затраты запланированному сроку реализации проекта?

После того как вы выполните задания, предлагаемые в этой вопросе, вы будете уметь определять и использовать для экономического анализа:

• затраты на выполнение работы в нормальных условиях и в условиях максимального сокращения ее продолжительности;

• нормальную продолжительность работы;

• продолжительность работы при максимально возможном ее сокращении;

• величину сокращения времени выполнения работы и проекта в целом;

• затраты на сокращение времени выполнения проекта.

Постановка анализа затрат на реализацию проекта и ее цель

RSMeans Cost Data, Student Edition provides a thorough introduction to cost estimating in a self-contained print and online package. With clear explanations and a hands-on, example-driven approach, it is the ideal reference for students and new professionals who need to learn how to perform cost estimating for building construction. Features include: Commercial and residential construction cost data in print and online formats Complete how-to guidance on the essentials of cost estimating A supplemental website with plans, specifications, problem sets, and a full sample estimate With more than 930 Location Factors in the United States and Canada, the data includes up-to-date system prices for more than 100 standard assemblies and in-place costs for thousands of alternates—making it easy to customize budget estimates and compare system costs. UNIT PRICES (organized in MasterFormat 2010) 1 General Requirements 2 Existing Conditions 3 Concrete 4 Masonry 5 Metals 6 Woods, Plastics & Composites 7 Thermal & Moisture Protection 8 Openings 9 Finishes 10 Specialties 11 Equipment 12 Furnishings 13 Special Construction 14 Conveying Equipment 21 Fire Suppression 22 Plumbing 23 Heating, Ventilating & Air Conditioning 26 Electrical 27 Communications 28 Electronic Safety & Security 31 Earthwork 32 Exterior Improvements 33 Utilities ASSEMBLIES A Substructure B Shell C Interiors D Services E Equipment & Furnishings F Special Construction G Building Site Work REFERENCE INFORMATION Equipment Rental Costs Crews Cost Indexes Reference Tables Square Foot Costs

Стандартная гауссова статистика работает на основе следующих предположений. Центральная предельная теорема утверждает, что при увеличении числа испытаний, предельное распределение случайной системы будет нормальным распределением. События должны быть независимыми и идентично распределены (т.е. не должны влиять друг на друга и должны иметь одинаковую вероятность наступления). При исследовании крупных комплексных систем обычно предполагают гипотезу о нормальности системы, чтобы далее мог быть применен стандартный статистический анализ.

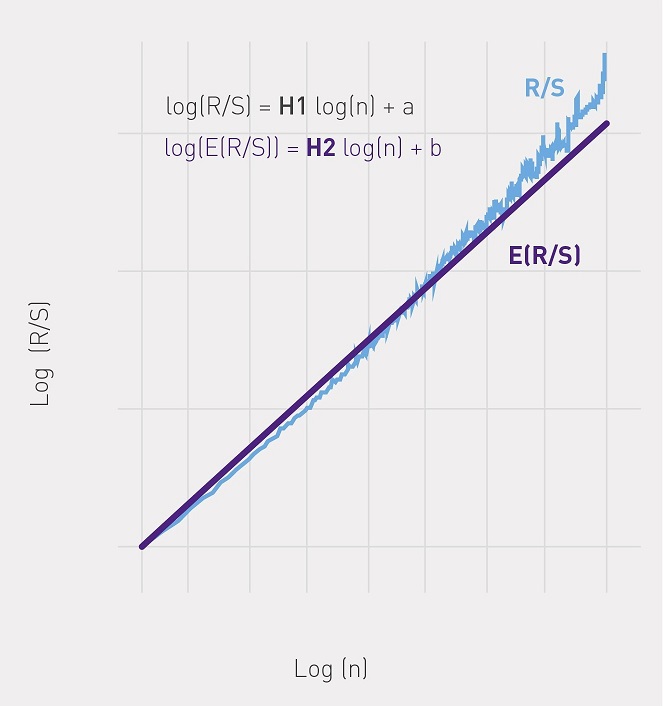

Часто на практике изучаемые системы (от солнечных пятен, среднегодовых значений выпадения осадков и до финансовых рынков, временных рядов экономических показателей) не являются нормально-распределенными или близкими к ней. Для анализа таких систем Херстом [1] был предложен метод Нормированного размаха (RS-анализ). Главным образом данный метод позволяет различить случайный и фрактальный временные ряды, а также делать выводы о наличии непериодических циклов, долговременной памяти и т.д.

Алгоритм RS-анализа

Проверка значимости

Далее проверяем полученный результат на значимость. Для этого проверяем гипотезу о том, что анализируемая структура является нормально-распределенной. R/S являются случайными переменными, нормально распределенными, тогда можно предположить, что H также распределены нормально. Асимптотическим пределом для независимого процесса является показатель Херста равный 0.5. Энис и Ллойд [2], а также Петерс [3] предложили использовать следующие ожидаемые показатели R/S:

Для n наблюдений находим ожидаемый показатель Херста: .

Ожидаемая дисперсия будет следующей: , где T — количество наблюдений в выборке.

Выборочная статистика: .

Сравниваем ее с критическим значением нормированного нормального распределения.

Если выборочное значение меньше критического, то гипотезу о нормальном распределении системы не отвергаем на данном уровне значимости. Структура случайна и имеет нормальный закон распределения.

Ценообразование на основе затрат (англ. Cost-based Pricing) предполагает определение цены продажи на основе производственных и сбытовых затрат. В данном случае они задают минимальный уровень цены, по которой компания может позволить себе продавать продукцию. Кроме того, компания обычно добавляет справедливую норму прибыли для компенсации своих усилий и рисков. Эту модель ценообразования обычно используют компании, которые в своих отраслях позиционируют себя в дешевом ценовом сегменте. Стратегия постоянного снижение затрат при появляющихся возможностях позволяет устанавливать более низкие цены, чем у конкурентов. С одной стороны, это ведет к снижению маржинальной прибыли, но, с другой стороны, это ведет к увеличению объема продаж и прибыли компании. Модель ценообразования на основе затрат также может использоваться и компаниями, позиционирующими себя в среднем и высоком ценовых сегментах. Однако они обычно намеренно генерируют более высокие затраты, чтобы обосновать для потребителей более высокие цены и маржинальную прибыль.

Типы затрат

Прежде чем продолжить исследование методов ценообразования на основе затрат, необходимо дать классификацию затрат, на которой они базируются. Согласно этого подхода, затраты компании могут быть классифицированы на два вида: постоянные (англ. Fixed Cost) и переменные (англ. Variable Cost). Постоянные затраты, которые также известны как накладные расходы (англ. Overhead Costs), не зависят от объема производства или продаж. Переменные затраты, напротив, напрямую зависят от уровня производства или продаж. При этом величина постоянных затрат на единицу продукции снижается пропорционально увеличению объему производства или продаж и наоборот, а переменные затраты на единицу продукции остаются постоянными при любом уровне деловой активности. Наконец, общие затраты (англ. Total Cost) представляют собой сумму постоянных и переменных затрат для любого заданного уровня производства или продаж.

Возвращаясь к модели ценообразования на основе затрат, мы видим, что общие затраты на единицу продукции для заданного уровня производства или продаж наиболее важны, поскольку компания рассчитывает получить цену, которая, по крайней мере, позволит покрыть их.

Контроль над затратами является одной из важнейших задач особенно на рынках с высокой конкуренцией. Если затраты компании на производство и реализацию определенного вида продукции выше, чем для аналогов у ее конкурентов, менеджмент будет вынужден либо сохранять цену, что приведет к снижению маржинальной прибыли, либо поднимать цену для сохранения маржинальной прибыли, что скорее всего приведет к снижению объема продаж и прибыли.

Формула

Определить цену реализации для заданного объема продаж можно воспользовавшись следующей формулой:

При этом общие затраты на единицу продукции (TC) можно рассчитать по формуле:

где VC – переменные затраты на единицу продукции, FC – постоянные затраты, Q – ожидаемый объем продаж.

Пример

Рассчитаем общие затраты на единицу продукции цену реализации, которая позволит выйти на желаемый уровень рентабельности продаж.

TC = 290 + 910 000 ÷ 7 000 = $420

Цена = 420 ÷ (1 – 0,3) = $600

Преимущества и недостатки

Главным преимуществом данного метода является его простота в применение. Однако он мало применим на практике, поскольку при определении цены реализации игнорируются такие важные факторы как спрос и цены на аналоги у конкурентов.

Формула

Данный подход предполагает расчет двух параметров: безубыточный объем реализации (BEP) и целевой объем реализации (TPV).

где FC – постоянные затраты, P – ожидаемая цена, VC – переменные затраты на единицу продукции.

где TP – сумма целевой прибыли.

Следует отметить, что при прочих равных, безубыточный и целевой объем продаж будет варьироваться в зависимости от ожидаемой цены реализации, что лучше рассмотреть на примере.

Пример

BEP1 = 910 000 ÷ (600 – 290) = 2 935 ед.

TPV1 = (910 000 + 250 000) ÷ (600 – 290) = 3 742 ед.

Это означает, что при цене реализации $600 необходимо реализовать по крайней мере 2 935 кофейных машин, чтобы покрыть постоянные и переменные затраты, или реализовать 3 742 кофейные машины, чтобы выйти на целевую прибыль $250 000.

BEP2 = 910 000 ÷ (500 – 290) = 4 333 ед.

TPV2 = (910 000 + 250 000) ÷ (500 – 290) = 5 524 ед.

Итак, при снижении цены до $500 для покрытия затрат будет необходимо реализовать 4 333 кофейных машин, а для выхода на целевую сумму прибыли 5 524 ед.

Графически это выглядит следующим образом.

Стратегии определения цены реализации

После проведения анализа безубыточности, который позволяет определить минимально приемлемый уровень цен для заданного объема реализации, необходимо определиться со стратегией установления цены реализации, которая должна учитывать и прочие факторы. Примерами таких стратегий являются:

- Установление высоких цен для получения высокой прибыли на начальном этапе . Эта стратегия используется для возмещения высоких расходов на исследование или разработки, либо для максимизации прибыли, если продукция выходит раньше, чем аналоги конкурентов.

- Установление низкой цены на продукт . Такая стратегия используется для быстрого увеличения объема продаж, при этом полученный денежный поток может направляться на разработку новых продуктов.

- Установление цены для выхода на целевой уровень прибыли или рентабельности . Данная стратегия предполагает увязывание объема продаж и цены реализации, которые позволят достичь поставленной цели.

Выводы

Помните, что ценообразование на основе ощущаемой ценности для потребителя (англ. Value-based Pricing) считается более эффективным подходом, чем ценообразование на основе затрат. Причина заключается в том, что последнее полностью игнорирует оценку ценности продукта в глазах потребителей и, как правило, не учитывает цены на аналогичный продукт у конкурентов.

Читайте также: