Метод капитализации дохода кратко

Обновлено: 06.07.2024

1. Предпосылки применения, преимущества и недостатки метода капитализации доходов в оценке бизнеса

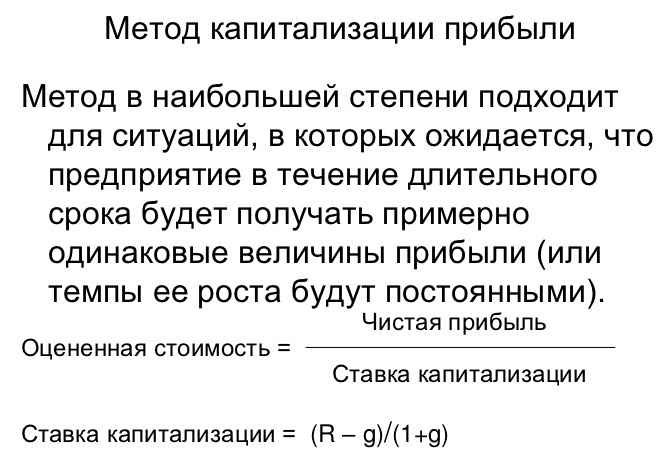

Метод капитализации доходов в оценке бизнеса применяется при стабильности ожидаемых от функционирования бизнеса доходов без осуществления дополнительных инвестиций, когда ожидается неизменность величины доходов или незначительные темпы их роста. Реально указанные предпосылки существуют крайне редко: например, по методу капитализации можно определить стоимость привилегированных акций с гарантированными постоянными дивидендами при условии, что срок обращения акций не ограничен. Поэтому чаще всего стоимость бизнеса по доходному подходу оценивается методом дисконтированных денежных потоков.

Метод капитализации доходов неприменим, если бизнес убыточен, недавно создан, а также если он активно развивается, вкладывая инвестиции, расширяя (изменяя) направления деятельности, сегменты рынка и т.д.

Поэтому метод капитализации доходов обоснованно применять:

- для предварительной экспресс-оценки бизнеса,

- для оценки предприятий малого и среднего бизнеса в сфере торговли, услуг (сдача в аренду, гостиничный бизнес) с использованием информации о сопоставимых объектах.

Оценка стоимости бизнеса методом капитализации дохода возможна при наличии большого объема ретроспективной информации, в результате анализа которой можно сделать вывод о стабильности доходов оцениваемого бизнеса.

Основное преимущество метода капитализации – в простоте расчетов, недостатки — в узкой области применения метода и высокой чувствительности стоимости к изменению коэффициента капитализации, что определяет необходимость детального обоснования его величины.

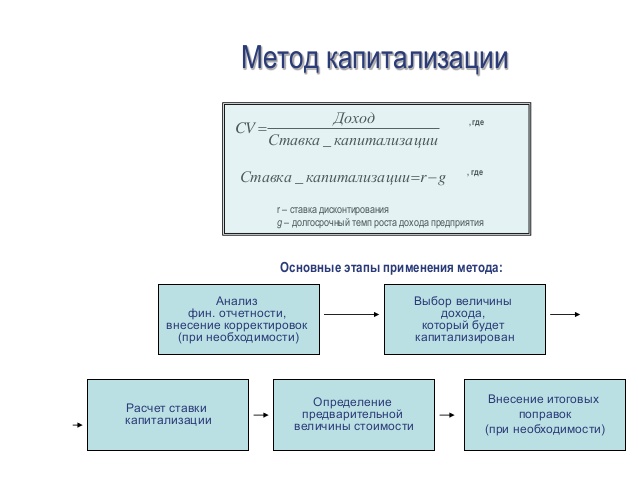

2. Этапы применения метода капитализации доходов в оценке бизнеса

Стоимость предприятия (бизнеса) по методу капитализации доходов (I) определяется делением капитализируемой базы, величины дохода, генерируемого бизнесом (V), на коэффициент капитализации (R) по следующей формуле: V= I : R.

В процессе применения метода капитализации доходов реализуются следующие основные этапы:

- 1. обоснование вида и величины показателя, используемого в качестве капитализируемой базы;

- 2. расчет коэффициента капитализации;

- 3. определение предварительной величины стоимости бизнеса путем деления капитализируемой базы на коэффициент капитализации;

- 4. выведение итоговой величины стоимости путем внесения поправок, корректировок.

3. Расчет капитализируемой базы в оценке бизнеса

В рамках первого этапа необходимо подчеркнуть, что в качестве капитализируемой базы теоретически возможно использование различных показателей дохода: показателей прибыли (чистая прибыль, прибыль после налогообложения, прибыль до налогообложения), дивидендов, выручки от реализации продукции, денежного потока.

Выбор вида показателя, используемого в качестве капитализируемой базы, тесно связан с результатами анализа информации о ценах сделок (предложений) по продаже аналогичных компаний. В случае, если такие сделки (предложения) оценщиком выявлены, то (при условии доступности информации о величине основных показателей дохода аналогичных компаний) представляется обоснованным использовать указанные данные в процедуре расчета как коэффициента капитализации, так и капитализируемой базы. В остальных случаях в качестве капитализируемой базы обычно используют чистую прибыль.

Например, при оценке небольшого предприятия по продаже питьевой воды было выявлено несколько предложений о продаже аналогичных готовых предприятий; по некоторым предложениям приводились также данные о годовой величине выручки от реализации продукции предприятий-аналогов. В такой ситуации после подтверждения сопоставимости оцениваемого предприятий и предприятий-аналогов обоснованно рассчитывать коэффициент капитализации на основании рыночных данных (см. второй этап рассматриваемого метода) с одновременным выбором соответствующего показателя (выручки от реализации продукции) в качестве капитализируемой базы.

Способы расчета величины капитализируемой базы рассмотрим на примере чистой прибыли как наиболее распространенного показателя, используемого в методе капитализации доходов. Капитализируемая база может быть рассчитана одним из следующих способов:

- на основе ретроспективных значений чистой прибыли оцениваемой компании; например, на уровне чистой прибыли последнего отчетного года, или на уровне средней (средневзвешенной) прибыли за последние три-пять лет. Для использования фактической чистой прибыли при обосновании капитализируемой базы необходимо провести процедуру ее нормализации – т.е. выявления типичных доходов и расходов, характерных для аналогичного нормального функционирующего бизнеса. Возможно также проведение инфляционной корректировки фактических величин чистой прибыли;

- на основе прогнозируемой чистой прибыли оцениваемой компании; например, на уровне прибыли первого года прогнозного периода; при этом прогнозные величины могут быть рассчитаны на основе фактических ретроспективных данных путем построения тренда с учетом прогнозов развития предприятия по планам его менеджмента/ собственников;

- путем комбинации данных о фактических значениях чистой прибыли за несколько периодов в прошлом и прогнозных данных на ближайшее будущее. Например, для оценки бизнеса на 01.01.2016г. капитализируемая база может быть рассчитана как средняя (средневзвешенная) следующих пяти величин: чистой прибыли за 2014-2015гг. и прогнозной чистой прибыли на 2016-2017гт. Данный способ хорош тем, что обеспечивает наглядное подтверждение стабильности доходов оцениваемого бизнеса. Перейдите по следующей активной ссылке и ознакомьтесь с практикой расчета капитализируемой базы путем комбинации данных о фактических и прогнозных величинах чистой прибыли.

4. Методы расчета коэффициента капитализации в оценке бизнеса

На втором этапе для расчета коэффициента капитализации может быть использован один из двух методов — метод рыночной экстракции или расчетный метод.

Метод рыночной экстракции (метод рыночной выжимки) основан на рыночных данных о ценах сделок (предложений) по продаже аналогичных компаний. Как отмечалось выше (см. 1-й этап), если такие сделки (предложения) выявлены, при условии доступности информации о величине основных показателей дохода аналогичных компаний обоснованно использовать указанные данные в процедуре расчета как коэффициента капитализации, так и капитализируемой базы.

Коэффициент капитализации методом рыночной экстракции рассчитывается по следующей формуле:

- где R – коэффициент капитализации;

- V– предварительная величина стоимости предприятия по методу капитализации доходов;

- IAi – величина определенного показателя дохода, генерируемого i-той аналогичной компанией (чистая прибыль, выручка от реализации и др.);

- VAi – цена сделки (предложения) по продаже i-той аналогичной компании;

- wi – удельный вес результата применения информации по i-той аналогичной компании.

Метод рыночной экстракции имеет ограниченную область применения, используется преимущественно для оценки мелких, средних компаний в сфере торговли, услуг. Однако при наличии предпосылок применения метода рыночной экстракции его использование целесообразно.

Расчетный метод определения коэффициента капитализации применяется чаще.

В настоящее время в большинстве источников предлагается применение расчетного метода, как правило, на базе ставки дисконта. По данному методу коэффициент капитализации может быть рассчитан по одной из следующих формул:

- где R – коэффициент капитализации;

- d– ставка дисконта;

- q– стабильные долгосрочные темпы роста показателя дохода, выбранного в качестве капитализируемой базы.

Первая из приведенных формул применяется в случае, когда капитализируемая база рассчитана на основе прогнозируемой величины показателя дохода (как правило, чистой прибыли); соответственно, вторая формула применима при обосновании капитализируемой базы на основе ретроспективных значений показателя дохода.

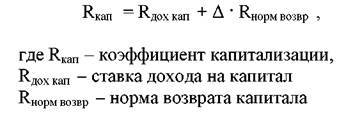

Наряду с этим, в рамках расчетного метода существует подход к обоснованию коэффициента капитализации в оценке бизнеса путем суммирования ставки дохода на вложенные инвестиции (on) и нормы возврата вложенных инвестиций (of) или ее части. Применение такого подхода является обоснованным в случае, если в течение определенного периода ожидается полная или частичная потеря стоимости бизнеса. В этом случае ставка возврата (of) предназначена для накопления средств в течение указанного определенного периода с целью возмещения потери первоначально вложенных в приобретение бизнеса инвестиций.

Однако возникновение такой ситуации представляется маловероятной при выполнении основной предпосылки применения метода капитализации доходов — получения стабильных доходов от функционирования бизнеса без дополнительных вложений в течение длительного периода времени.

Выделение в составе коэффициента капитализации ставки дохода на инвестиции (on) и нормы возврата инвестиций (of) распространено в оценке недвижимости; в этой связи применение данного подхода может быть обоснованным в оценке соответствующих видов бизнеса – например, бизнеса объектов коммерческой недвижимости (небольших магазинов и др.) Для расчета ставки дохода на инвестиции (on) используются методы обоснования ставки дисконта; норма возврата инвестиций (of) может быть рассчитана одним из следующих методов, широко применяемых в оценке недвижимости: методом Ринга, методом Хоскольда или методом Инвуда.

5. Расчет итоговой величины стоимости бизнеса методом капитализации доходов

На третьем этапе применения метода капитализации доходов рассчитывается предварительная величина стоимости бизнеса (V) путем деления капитализируемой базы (I)на коэффициент капитализации (R).

На четвертом этапе рассчитанная выше предварительная величина стоимости в случае необходимости корректируется, в результате получают итоговую величину стоимости предприятия по методу капитализации доходов.

Корректировки предварительной величины стоимости осуществляются путем прибавления к ней стоимости избыточных и нефункционирующих активов, которые не принимают участия в формировании капитализированных потоков доходов. В качестве таких активов может выступать неустановленное оборудование, неиспользуемые объекты недвижимости и т.д.

Наряду с этим, если компания на дату оценки имеет избыточный собственный оборотный капитал, его величину следует прибавить к стоимости действующего предприятия. В случае недостатка собственного оборотного капитала стоимость предприятия необходимо уменьшить на эту величину.

Как правило, результаты расчета по методу капитализации доходов представляют собой стоимость предприятия в целом при наличии 100%-го контроля для единоличного владельца. В том случае, если необходимо определить стоимость меньшей доли, то необходимо сделать соответствующую скидку на недостаток прав контроля над бизнесом. При необходимости также может быть сделана скидка на недостаточную ликвидность оцениваемой доли.

Метод капитализации доходов – подход оценки стоимости бизнеса или инвестиционного проекта на основе приведения доходов к единой стоимости. Метод применяется для экспресс оценки стоимости бизнеса, инвестиционных проектов и недвижимости, а также для проведения сравнения о определения более инвестиционно привлекательных объектов. В данной статье мы сделаем акцент на разбор метода капитализации доходов для оценки бизнеса или уже существующего инвестиционного проекта.

Преимущества и недостатки метода капитализации доходов

Рассмотрим преимущества и недостатки метода оценки бизнеса на основе капитализации его доходов в таблице ниже ↓.

| Преимущества | Недостатки |

| Позволяет сравнить на основе доходов инвестиционную привлекательность бизнеса или инвестиционного проекта |

Простота проведения расчета

Не подходит для оценки венчурных проектов и стартапов, которые не имеют денежных потоков совсем, еще не создали устойчивую сбытовую сеть и равномерные поступления доходов

Объекты оценки находятся на модернизации и реконструкции

Не походит для оценки бизнеса с убытками

Из-за того что на практике сложно получить постоянные финансовые данные, поэтому в оценке чаще применяют метод дисконтирования денежных потоков.

Следует заметить, что метод капитализации доходов для оценки бизнеса является разновидностью метода дисконтирования денежных потоков с условием того, что темп роста доходов постоянный.

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Формула расчета стоимости компании методом капитализации

Формула расчета капитализации доходов имеет следующий вид:

V (англ. value) – стоимость бизнеса (проекта);

R – ставка капитализации.

В таблице ниже более подробно описано как рассчитать показатели модели ↓.

Рассчитывается на основе показателей отчета о финансовых результатах (форма №2). Доход может быть следующих видов:

· Выручка от реализации продукции / услуг

· Чистая прибыль компании (стр. 2400)

· Прибыль до уплаты налогов (стр. 2300)

· Размер дивидендных выплат

Как видно из таблицы, для проведения оценки необходимо определить какой будет выбран доход для капитализации: чистая прибыль, прибыль до уплаты налогов или прибыль от дивидендных выплат. На следующем этапе необходимо выбрать метод расчета ставки капитализации и получить ее оценку.

Какой вид дохода выбрать для оценки?

Выбор того или иного вида дохода зависит от того с каким другим бизнесом проводится сравнение и какая финансовая отчетность имеется. Если предприятия располагают только

выручкой от продаж, то данный показатель берется за капитализируемую базу. Можно выделить, что в оценке может использоваться различные виды данных ↓.

Какой показатель дохода использовать в модели для расчета базы?

Рассмотрим, какие показатели дохода выбираются для оценки бизнеса.

Выручка применяется, как правило, для оценки предприятий в сфере услуг.

Чистая прибыль используется для оценки крупных компаний.

Прибыль до уплаты налогов применяется для небольших предприятий, чтобы исключить влияние федеральных и региональных льгот и субсидий в формирование дохода.

Доходы в виде дивидендных выплат применяются для оценки компании с обыкновенными акциями на фондовом рынке.

Денежные потоки используются для расчета капитализированной базы для компаний, у которых преобладают основные средства. При этом может быть использован поток только от собственного капитала или инвестиционного (собственный + заемный).

После выбора дохода необходимо его скорректировать – на текущие цены, для этого может использовать изменения значения потребительских цен из статистики Росстат, и также необходимо исключить доходы и расходы от активов, которые имели разовый характер и в будущем не будут повторяться.

- Доходы / расходы полученные от продажи / покупки основного актива.

- Внереализационные доходы / расходы: страховые выплаты , потери от заморозки производства, штрафы и пени по судебным искам и т.д.

- Доходы от активов не относящиеся к основной деятельности компании.

Методы расчета ставки капитализации

Ставка капитализации – текущая норма доходности капитала бизнеса. Ставка капитализации представляет собой стоимость капитала (имущества) на момент оценки.

Расчет по методу рыночной экстракции

Данный метод применяется для расчета стоимости бизнеса на основе существующих сделок на рынке по продаже / покупке таких же видов бизнеса. При этом необходимо знать показатели дохода у продаваемых бизнесов или проектов. Способ применяется для тиражируемого бизнеса, например для франшизы.

Коэффициент капитализации рассчитывается по следующей формуле:

R – ставка капитализации;

V – стоимость компании;

Iai – размер дохода созданный i-й компанией аналогом;

Vai – стоимость продажи на рынке i-й компании;

n – количество аналогичных компаний.

Расчет коэффициента как среднерыночная цена проданных компаний довольно трудоемкий процесс и часто может быть нехватка финансовых данных по доходам или объему сделок аналогичных предприятий. Второй способ расчета на основе ставки дисконтирования более распространен на практике.

Расчетный метод определения коэффициента капитализации

R – ставка капитализации ;

r – ставка дисконтирования (норма прибыли);

R – ставка капитализации ;

r – ставка дисконтирования (норма прибыли);

Наиболее часто применимы следующие методы оценки ставки дисконтирования:

-

(CAPM, модель Шарпа) и ее модификации. .

- Метод кумулятивного построения.

Какое отличия ставки капитализации и ставки дисконтирования?

В таблице ниже представлены различия между понятиями ставки дисконтирования и ставки капитализации ↓.

| Ставка дисконтирования | Ставка капитализации |

| Оценивает и показывает будущую норму прибыли (доходность) капитала компании | Оценивает текущую норму прибыли (доходности) капитала компании без учета темпа роста компании |

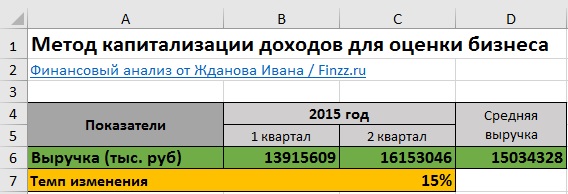

Темп изменения выручки (g) = LN(C6/B6)

Средний размер выручки =СРЗНАЧ(B6:C6)

Финансовый словарь - включает наиболее часто употребляемые термины современной финансовой и банковской практики. Особое внимание уделено терминологии финансового анализа, а также финансового менеджмента. Финансовый словарь рассчитана на широкий круг читателей, работающих в разных сферах бизнеса, студентов, учащихся и преподавателей. Он окажется полезной всем, кто стремится расширить свои представления о современных финансах и желает чувствовать себя уверенно в профессиональной деловой жизни.

Метод капитализации - один из вариантов расчета в доходном подходе, позволяющий с максимальной точностью вычислить цену недвижимости. Как и в ряде других способов, метод капитализации основан на следующем принципе: цена имущества (собственности) эквивалентна текущей стоимости будущих затрат на ее содержание.

Метод капитализации - способ вычисления цены имущества, суть которого в превращении чистого операционного дохода в стоимость. Операции по расчету производятся путем простой формулы - ЧОД делится на коэффициент капитализации.

Метод капитализации: сущность, плюсы и минусы

При оценке бизнеса (имущества) все чаще применяется метод капитализации, как один из способов доходного подхода. Такой вид расчета актуален только при наличии всех необходимых данных, а также при условии, что ожидаемая прибыль будет стабильной или же сохранит незначительные темпы роста. Эти условия напрямую касаются, к примеру, арендного бизнеса, когда основной вид дохода - это плата за аренду помещения.

Текущая цена имущества зависит от изменений коэффициента капитализации, поэтому применение описываемого метода подразумевает четкое обоснование параметра. Сама капитализация - преобразование финансового потока в цену (стоимость) посредством деления расчетного параметра на мультипликатор (коэффициент капитализации). Всю суть метода можно выразить в простой формуле:

Vm = Прибыль/К (или V) = М*Д,

где К - коэффициент капитализации,

Д - прибыль;

М - мультипликатор,

Vm - стоимость оценки объекта.

Сущность метода капитализации - в вычислении объема ежегодной прибыли с учетом ставки капитализации, на базе которой и производится расчет стоимости компании. Применение этой методики позволяет специалисту решить несколько задач:

- вычислить продолжительность периода, в который производится анализ;

- вычислить капитализируемую базу;

- рассчитать коэффициент капитализации;

- произвести расчет рыночной цены.

На сегодня есть несколько методик капитализации компании. Они различаются в зависимости от видов прибыли, а также параметров, которые выступают в качестве делителей (множителей) при выполнении расчетов. Так, можно выделить капитализацию:

- фактических (реальных) дивидендов;

- чистой прибыли до момента выплаты налогов;

- чистой прибыли уже после выплаты налогов;

- потенциальных дивидендов и так далее.

Расчет чистой прибыли должен выполняться в определенный срок. Анализ можно произвести для трех периодов в прошлом или же использоваться три временных промежутка (два периода до момента расчета, один - на текущий момент и два - в будущем). Важный момент - сопоставить полученные параметры.

К преимуществам метода капитализации стоит отнести :

- простоту вычисления;

- возможность оценить реальную рыночную конъюнктуру.

Недостатки метода капитализации заключаются в невозможности его применения в следующих случаях :

- при отсутствии необходимых данных о рыночных операциях;

- когда предприятие находится еще на этапе становления;

- объект оценки нуждается в проведении серьезных работ по реструктуризации.

Метод капитализации: основные этапы применения и оценки

В процессе использования метода задача оценщика состоит в следующем:

1. Выполнить все шаги по подготовке финансового отчета за определенный промежуток времени (чаще всего расчет производится за последние пять лет).

3. Выполнить расчет (перерасчет) налогов (федеральных и местных) на нормализованную прибыль (еще до момента вычета налогов). В результате можно получить чистую прибыль с учетом корректировки.

4. В ситуации когда в роли капитализируемой прибыли выступает денежный поток, не обойтись без дополнительной корректировки чистой прибыли (была рассчитана на предыдущем этапе). Такой расчет позволяет получить чистый или валовой финансовый поток.

5. Вычислить коэффициент капитализации. В роли объекта для расчетов должен выступать тот поток, который нуждается в капитализации. Как правило, в качестве этого потока выступает чистый доход, рассчитанный в шаге 3. Но в ряде случаев в роли измерителя может выступать как чистый, так и валовой денежный поток (шаг 4).

6. Рассчитать срок деятельности предприятия, который будет основой для капитализации. Как правило, в качестве такого периода берется последний год работы. Для получения более точных результатов может быть выполнен расчет с учетом показателя за последние несколько лет.

7. Рассчитать операционную цену компании. Для этого чистая прибыль (ее расчет выполнен на шаге 3) делится на коэффициент капитализации.

9. Если на втором шаге были откорректированы данные финансовой отчетности и появились недействующие или излишние активы, то их необходимо добавить к показателю, рассчитанному в седьмом шаге.

10. Принять решение, есть ли необходимость в корректировке полученной на девятом шаге цены для учета скидки по бесконтрольному пакету ценных бумаг или скидки за ликвидность.

Упрощенная расчетная часть метода капитализации имеет три этапа:

1. Определяется средняя ожидаемая прибыль компании за год. В расчет принимается тот доход, который возможен при самом эффективном использовании ресурсов предприятия.

2. Производится расчет ставки капитализации.

3. Вычисляется общая цена объекта (имущества) с учетом ранее рассчитанного ЧОД и капитализационного коэффициента.

На начальном этапе оценщик принимает во внимание несколько уровней дохода - потенциальный и действительный валовой, денежные поступления, операционный доход.

Потенциальный валовой доход непосредственным образом зависит от платы за аренду и площади помещения. Сама формула выглядит следующим образом:

где Ca - плата за объект, который предоставляется в аренду, кв. метр;

- S - площадь объекта, который сдается в аренду, кв. метр.

Метод капитализации хорош в том случае, когда в соглашении прописана фиксированная ставка по аренде. В остальных вариантах более предпочтительна методика дисконтирования денежных потоков.

Конечный вариант формулы выглядит таким образом:

ДВД = ПВД + Прочая прибыл - Потери.

Если для расчета потерь недостаточно информации, то оценщик может выполнить расчет коэффициента недозагрузки. При этом производится подробный анализ двух видов информации - текущей и ретроспективной. Особое внимание уделяется таким данным, как количество и содержание арендных соглашений, сроки их действия, частота перезаключения и так далее.

Расчет коэффициента недозагрузки:

На - количество периодов, в которых объект недвижимости сдавался в аренду;

Дп - доля единиц имущества (недвижимости), по которым происходит перезаключение договоров;

Тс - средний срок, в течение которого конкретный объект недвижимости не сдавался в аренду.

Расчетный коэффициент недозагрузки необходимо корректировать с учетом вероятной загрузки в будущем. Это, в свою очередь, зависит от нескольких параметров - перспектив развития региона, ситуации в экономике, стадии в рыночном цикле, отношения спроса и предложения.

Чистый операционный доход может быть вычислен путем вычитания из действительной валовой прибыли операционных затрат. За расчетный период берется срок в один год. В процессе вычисления амортизационные отчисления в учет не берутся. Сама формула такова:

Последний параметр в формуле (операционные затраты) - средства, которые необходимы для поддержания нормальной работоспособности объекта недвижимости. Их можно разделить на условно постоянные, эксплуатационные и резервы.

Следующий этап - расчет коэффициента капитализации , который может выполняться несколькими методами:

1. С учетом корректировки на изменение цены актива. Здесь коэффициент состоит из пары элементов - нормы возврата средств (капитала) и ставки доходности.

2. По методу рыночной выжимки формула будет иметь следующий вид:

Здесь Сi - это цена, за которую был продан i-й объект;

ЧОДi - чистая операционная прибыль для любого из i-ых объектов аналога.

Самая большая проблема в данной методике - это поиск информации по ЧОД (она является скрытой).

3. По методу связанных инвестиций. В случае когда покупка недвижимости производится за кредитные или личные средства, важно, чтобы коэффициент капитализации удовлетворять двум видам инвестиций:

Читайте также: