Контрольная функция бюджета кратко

Обновлено: 02.07.2024

Сущность государственного бюджета как экономической категории реализуется через распределительную (регулирующую), контрольную и фискальную функции.

С помощью распределительной функции бюджета происходит распределение средств на производственную и непроизводственную сферы, межтерриториальное и межотраслевое распределение финансовых ресурсов, формируются фонды специального целевого назначения, происходит концентрация денежных средств в руках государства и их использование с целью удовлетворения общегосударственных потребностей.

Непроизводственная сфера не участвует в создании национального дохода, но является активным его потребителем. Из бюджета работникам этих отраслей выделяются средства на заработную плату, техническое оснащение и содержание учреждений непроизводственной сферы (здравоохранение, просвещение и др.).

Через расходы и налоги государственный бюджет выступает важным инструментом распределения и стимулирования экономики и инвестиций, повышения эффективности производства. Через бюджет оказывается государственная поддержка отдельным отраслям экономики – авиастроению, космическим программам, атомной, угольной промышленностям и некоторым другим. Для регулирования экономики используются налоги.

При распределении финансовых средств через бюджет, важное значение имеет социальная направленность бюджетных средств. В социальной политике основными приоритетами являются поддержка наименее защищенных слоев населения (пенсионеров, инвалидов, студентов, малообеспеченных семей), поддержка учреждений здравоохранения, образования и культуры, а также решение жилищной проблемы.

Контрольная функция заключается в том, что бюджет объективно через количественные характеристики формирования и использования фондов денежных средств государства отображает экономические процессы, протекающие в структурных звеньях экономики.

Таким образом, контрольная функция бюджета не носит ни запретительного, ни ограничительного характера, она позволяет лишь контролировать степень и формы разумного косвенного воздействия государства на воспроизводственный процесс.

Фискальная функция бюджета предполагает, с одной стороны, обеспечение финансовыми ресурсами выполнение государством своих прямых управленческих, оборонных, внешнеполитических и социальных задач, т.е. тех государственных услуг, которые на него возложены обществом.

С другой стороны, фискальная функция не ограничивается только предоставлением государственных услуг. Для того чтобы повышалась эффективность государственных услуг необходимо создание в равной степени условий для эффективного размещения и использования всех имеющихся в государстве ресурсов и поддержание определенного уровня экономической активности. Поэтому фискальная функция непосредственно связана с распределительной функцией бюджета. Однако она имеет свои специфические формы реализации, ибо фискальная политика государства – это политика поддержания бюджетного дефицита на уровне, соответствующем таким макроэкономическим целям, как контроль за инфляцией, повышение инвестиционной активности всех финансовых ресурсов, рост общего экономического потенциала общества, что в свою очередь обеспечивает прирост доходной базы бюджета и, соответственно, увеличение объема предоставляемых государством услуг. Только в этом случае услуги власти приобретают смысл платного служения всему обществу [9].

Через государственный бюджет перераспределяется около 50% валового внутреннего продукта. Бюджет широко используется для межотраслевого и территориального перераспределения финансовых ресурсов с учетом требований наиболее рационального размещения производительных сил, подъема экономики и культуры регионов РФ. В современных условиях наиболее приоритетными выступают агропромышленный, топливно-энергетический, военно-промышленный комплексы и транспорт.

Бюджет способствует формированию рациональной структуры общественного производства, улучшению пропорций, более эффективному использованию бюджетных средств. В процессе бюджетного планирования устанавливается наиболее целесообразное соотношение между централизованными и нецентрализованными фондами денежных средств.

Через государственный бюджет перераспределяется, как известно, не весь чистый доход, создаваемый на предприятиях различных форм собственности сферы материального производства.

В процессе бюджетного планирования устанавливается наиболее целесообразное, оптимальное соотношение между централизованными и нецентрализованными фондами денежных средств, определяются размеры финансовых ресурсов, концентрируемых в предприятиях, и степень участия предприятий в формировании доходов бюджетной системы.

Бюджет с помощью налогов выступает важным инструментом распределения и вместе с тем стимулирования экономики и повышения эффективности производства.

В отношения с государственным бюджетом вступают почти все участники общественного производства. Объектом бюджетного перераспределения является чистый доход, однако это не исключает возможности перераспределения через бюджет и части стоимости необходимого продукта [6].

Сущность государственного бюджета как экономической категории реализуется через распределительную (регулирующую), контрольную и фискальную функции.

С помощью распределительной функции бюджета происходит распределение средств на производственную и непроизводственную сферы, межтерриториальное и межотраслевое распределение финансовых ресурсов, формируются фонды специального целевого назначения, происходит концентрация денежных средств в руках государства и их использование с целью удовлетворения общегосударственных потребностей.

Непроизводственная сфера не участвует в создании национального дохода, но является активным его потребителем. Из бюджета работникам этих отраслей выделяются средства на заработную плату, техническое оснащение и содержание учреждений непроизводственной сферы (здравоохранение, просвещение и др.).

Через расходы и налоги государственный бюджет выступает важным инструментом распределения и стимулирования экономики и инвестиций, повышения эффективности производства. Через бюджет оказывается государственная поддержка отдельным отраслям экономики – авиастроению, космическим программам, атомной, угольной промышленностям и некоторым другим. Для регулирования экономики используются налоги.

При распределении финансовых средств через бюджет, важное значение имеет социальная направленность бюджетных средств. В социальной политике основными приоритетами являются поддержка наименее защищенных слоев населения (пенсионеров, инвалидов, студентов, малообеспеченных семей), поддержка учреждений здравоохранения, образования и культуры, а также решение жилищной проблемы.

Контрольная функция заключается в том, что бюджет объективно через количественные характеристики формирования и использования фондов денежных средств государства отображает экономические процессы, протекающие в структурных звеньях экономики.

Таким образом, контрольная функция бюджета не носит ни запретительного, ни ограничительного характера, она позволяет лишь контролировать степень и формы разумного косвенного воздействия государства на воспроизводственный процесс.

Фискальная функция бюджета предполагает, с одной стороны, обеспечение финансовыми ресурсами выполнение государством своих прямых управленческих, оборонных, внешнеполитических и социальных задач, т.е. тех государственных услуг, которые на него возложены обществом.

С другой стороны, фискальная функция не ограничивается только предоставлением государственных услуг. Для того чтобы повышалась эффективность государственных услуг необходимо создание в равной степени условий для эффективного размещения и использования всех имеющихся в государстве ресурсов и поддержание определенного уровня экономической активности. Поэтому фискальная функция непосредственно связана с распределительной функцией бюджета. Однако она имеет свои специфические формы реализации, ибо фискальная политика государства – это политика поддержания бюджетного дефицита на уровне, соответствующем таким макроэкономическим целям, как контроль за инфляцией, повышение инвестиционной активности всех финансовых ресурсов, рост общего экономического потенциала общества, что в свою очередь обеспечивает прирост доходной базы бюджета и, соответственно, увеличение объема предоставляемых государством услуг. Только в этом случае услуги власти приобретают смысл платного служения всему обществу [9].

Через государственный бюджет перераспределяется около 50% валового внутреннего продукта. Бюджет широко используется для межотраслевого и территориального перераспределения финансовых ресурсов с учетом требований наиболее рационального размещения производительных сил, подъема экономики и культуры регионов РФ. В современных условиях наиболее приоритетными выступают агропромышленный, топливно-энергетический, военно-промышленный комплексы и транспорт.

Бюджет способствует формированию рациональной структуры общественного производства, улучшению пропорций, более эффективному использованию бюджетных средств. В процессе бюджетного планирования устанавливается наиболее целесообразное соотношение между централизованными и нецентрализованными фондами денежных средств.

Через государственный бюджет перераспределяется, как известно, не весь чистый доход, создаваемый на предприятиях различных форм собственности сферы материального производства.

В процессе бюджетного планирования устанавливается наиболее целесообразное, оптимальное соотношение между централизованными и нецентрализованными фондами денежных средств, определяются размеры финансовых ресурсов, концентрируемых в предприятиях, и степень участия предприятий в формировании доходов бюджетной системы.

Бюджет с помощью налогов выступает важным инструментом распределения и вместе с тем стимулирования экономики и повышения эффективности производства.

В отношения с государственным бюджетом вступают почти все участники общественного производства. Объектом бюджетного перераспределения является чистый доход, однако это не исключает возможности перераспределения через бюджет и части стоимости необходимого продукта [6].

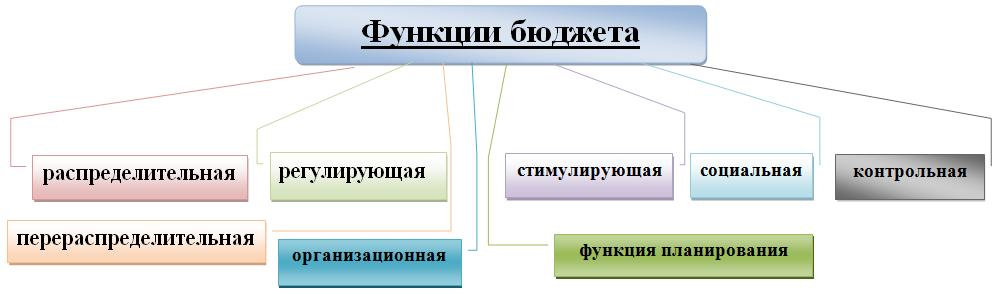

Функции бюджетов заложены в их сущности, которые проявляются через их свойства.

Основными функциями бюджетов являются:

— распределительная функция бюджета;

— перераспределительная функция ВВП;

Рис. 1. Функции бюджета

Распределительная функция бюджета проявляется непосредственно через формирование и использование централизованных фондов денежных средств по уровням органов власти государственного и местного управления. Важное значение в распределении бюджетных средств отводится фондам: резервному, развития, поддержки субъектов РФ.

С помощью бюджетов и фондов государство регулирует хозяйственную жизнь страны, экономическое развитие территорий и отраслей производства, социальную сферу. Регулируя экономическую сферу и отношения в ней, государство целенаправленно усиливает или сдерживает темпы роста производства, ускоряет или снижает рост капиталов и частных сбережений, изменяет структуру спроса и предложения, регулирует социальное обеспечение членов общества.

Перераспределительная функция бюджета национального дохода и ВВП проявляется непосредственно на стадиях образования доходов бюджетов и распределения бюджетных ресурсов. В процессе формирования доходов бюджетов происходит принудительное изъятие в пользу государства части ВВП, созданного в процессе общественного воспроизводства. Через федеральный бюджет перераспределяется около 20% ВВП.

Средства государственного бюджета в первую очередь направляются на финансирование структурной перестройки экономической сферы, комплексных целевых программ, наращивание научно-технического потенциала и мероприятий социальной защищенности наименее обеспеченных слоев населения.

Доходы бюджетов всех уровней бюджетной системы существенно различаются по их плательщикам, объектам обложения, методам изъятия доходов и срокам уплаты. Вместе с тем они объединены единством, так как преследуют единую цель — формирование доходной части бюджетов различных уровней. Доходы бюджетов могут носить налоговый и неналоговый характер.

Через бюджетные расходы финансируются бюджетополучатели — организации производственной и непроизводственной сфер. В бюджетах любого уровня бюджетной системы определены только размеры бюджетных расходов по статьям затрат, а непосредственными процессами расходования бюджетных ресурсов занимаются бюджетополучатели. За счет расходов бюджета происходит перераспределение бюджетных ресурсов по уровням бюджетной системы через систему дотаций, субсидий, субвенций и ссуд.

Расходы бюджета в основном носят безвозвратный характер. На возвратной основе работают только кредиты и ссуды. Структура бюджетных расходов ежегодно устанавливается бюджетным планом (сметой) и зависит, как и бюджетные доходы, от экономической ситуации и приоритетов государства.

Регулирующая и стимулирующая функции бюджетов проявляются непосредственно через налоговые доходы и расходы бюджетов. То есть налоговые доходы и бюджетные расходы выступают в качестве инструмента регулирования и стимулирования экономики и инвестиций, повышая эффективность производства, в первую очередь наиболее важные отрасли народного хозяйства, атомной энергетики, машиностроения, агропромышленного комплекса, жилищного строительства.

Социальная функция бюджета заключается в том, что бюджетные средства содержат социальную направленность, проявляющуюся в непосредственной поддержке членов общества, в первую очередь, в поддержке наименее защищенных слоев населения, учреждений здравоохранения, образования, культуры, жилищно-коммунального хозяйства.

Функция планирования бюджетов предполагает:

— определение бюджетной политики, целей, задач и выбора путей их достижения;

— разграничение полномочий и предметов ведения между органами власти всех уровней бюджетной системы;

— определение потребности денежных средств в целях финансового обеспечения функций, возложенных на органы власти, и решения задач, стоящих перед обществом и государством;

— разработку и обоснование оптимальных путей развития бюджетов с целью выработки предложений по укреплению бюджетов на основе прогнозных (расчетных) данных;

— разработку и обоснование проектов бюджетов, их доходной и расходной частей применительно к бюджетной политике, определенной в Послании Президента РФ федеральному Собранию РФ на очередной финансовый год;

— разработку конкретных мероприятий, обеспечивающих исполнение бюджета в интересах реализации бюджетной политики на очередной финансовый год.

Функция организации бюджетов предполагает:

— определение бюджетного устройства и бюджетной классификации;

— определение порядка составления, рассмотрения, утверждения и исполнения бюджетов;

— выбор кредитных организаций, обеспечивающих бюджетный процесс с позиций обеспечения бюджетов финансовыми средствами;

— разграничение полномочий законодательных и исполнительных органов власти всех звеньев бюджетной системы;

— определение органов ответственных за разработку критериев и нормативов, определяющих структуру и объемы бюджетов и соответствующих потребностям и задачам бюджетной политики;

— определение структуры контрольных органов, ответственных за формирование и исполнение бюджетов.

Контрольная функция бюджетов действует одновременно с распределительной и предполагает возможность и обязательность органов государственного и местного контроля за поступлением и использованием бюджетных средств.

Контрольная функция бюджета имеет конкретную форму проявления и реализуется по следующим направлениям:

— контроль за правильным и своевременным перечислением доходов в бюджеты и внебюджетные фонды;

— контроль за целевым, экономным и эффективным использованием бюджетных ресурсов и средств внебюджетных фондов.

Приведённый ознакомительный фрагмент книги Бюджетная система России. Шпаргалка предоставлен нашим книжным партнёром — компанией ЛитРес.

Государственный бюджет — один из важнейших элементов финансовой системы государства. С помощью бюджета происходит централизация финансовых средств государства и их перераспределение на необходимые цели.

Бюджет выполняет следующие функции:

1) перераспределение полученных средств национального дохода и ВВП;

2) регулирование и стимулирование различных сфер экономики государства;

3) формирование централизованного фонда денежных средств с помощью налогов и займов;

4) расходование средств централизованного фонда;

5) контроль за поступлением и расходованием бюджетных средств;

6) направление социального расходования средств;

7) распределение процессов в народном хозяйстве;

8) регулирование отраслей хозяйства и учреждений непроизводственной сферы.

Государственный бюджет оказывает существенное воздействие на развитие социально-экономической сферы страны. Он служит для формирования централизованного фонда денежных средств и эффективного его распределения в соответствии с бюджетной и налоговой политикой государства.

Распределительная функция бюджета реализуется посредством распределения части национального дохода, которая в нем концентрируется.

Контрольная функция бюджета реализуется посредством осуществления контроля за движением его доходной и расходной частей.

Распределительная и контрольная функции государственного бюджета свидетельствуют о том, что бюджет является важной экономической категорией. Таким образом, государственный бюджет — это система экономических отношений, на основе которых осуществляются доходы и расходы государства.

Средства государственного бюджета позволяют функционировать также и органам государственного управления. При этом бюджет мобилизует средства всех отраслей экономики для проведения мер государственной внешней и внутренней политики.

При формировании доходной и расходной частей государственного бюджета отражаются финансовые взаимоотношения государства с плательщиками средств (налоговых и неналоговых), а также с получателями бюджетных средств. Иными словами, так характеризуются взаимоотношения государства и населения, а также хозяйствующих субъектов.

С помощью средств государственного бюджета финансируются общегосударственные и муниципальные программы, а также расходы на управление, социальную защиту, государственную оборону, экологию, общественную безопасность граждан. Распределение бюджетных средств — важнейший фактор реструктуризации экономики в целом, ее отдельных отраслей, а также реализации целевых и научно-технических государственных программ.

Государственный бюджет, являясь главным звеном финансовой системы, выполняет две основные функции.

— Распределительная функция предполагает концентрацию денежных средств в государстве через различные каналы поступления и их использование для выполнения государственных целей и функций. Эту функцию выполняет государственное казначейство через свои органы.

— Контрольная функция проявляется в проведении контрольных мер за процессом формирования и использования денежных средств в различных структурных звеньях экономики. Ее осуществляют налоговые инспекции и налоговая полиция, государственные казначейства, Центральный банк и другие органы.

Сущность любой экономической категории, в том числе и бюджета, проявляется в ее функциях. Поскольку бюджет является наиболее объемной и базовой финансовой категорией, то ему принадлежат и все основные функции финансов: перераспределение ВВП; государственное регулирование и стимулирование экономики; финансовое обеспечение бюджетной сферы и осуществление социальной политики; контроль рублем за образованием и использованием централизованных фондов денежных средств.

Регулируя, таким образом, экономические отношения, государство способно целенаправленно усиливать или сдерживать темпы производства, ускорять или ослаблять рост капиталов и частных сбережений, изменять структуру спроса и потребления.

Бюджет выполняет и ряд других функций. К их числу относятся:

— Информационная функция. Бюджет – это индикатор текущего состояния экономики страны, социальной сферы, политической ситуации. Структура его доходной и расходной части позволяет судить о приоритетах государственной политики, масштабах влияния на нее отдельных групп интересов. Более того, поскольку закон о бюджете на очередной год составляется как плановый документ, он выступает как прогноз будущей экономической ситуации. Его разработка сопровождается прогнозными расчетами основных показателей развития страны, на которые ориентируются не только государственные учреждения, но и организации негосударственного сектора экономики, а также простые граждане. Закладываемые в закон о бюджете планово-прогнозные показатели формируют в обществе определенные ожидания, которые могут быть как позитивными, так и негативными.

— Институционализация общественных предпочтений. В демократических государствах принятию закона о бюджете обязательно предшествует его рассмотрение в парламенте. На этом этапе в составленный правительством законопроект вносятся корректировки с учетом мнений депутатов, представляющих интересы своих избирателей. Таким образом, структура бюджета отражает общественные предпочтения в отношении государственной политики. Посредством механизмов представительной демократии эти предпочтения воплощаются в конкретных цифрах доходных или расходных статей.

Данная функция бюджета в разных странах реализуется по-разному. Она зависит от того, насколько развиты процедуры участия граждан и их представителей в разработке закона о бюджете и контроле за его исполнением. Важное значение имеет установленный порядок бюджетного процесса, степень реального участия в нем органов представительной власти, а также контроль избирателей за действиями выборных органов.

— Регулирующая функция. В условиях рыночной экономики основным инструментом государственного регулирования

является финансовая система, центральным звеном которой является бюджет. Любые значимые решения в области экономической политики должны иметь финансовое обеспечение, поэтому они подкрепляются соответствующими бюджетными расходами.

Влияние бюджета не ограничивается государственным сектором экономики и выходит далеко за его пределы. Регулирующее влияние оказывают не только бюджетные расходы, но и налоги, стимулирующие или сдерживающие развитие отдельных отраслей или сфер деятельности.

Читайте также: