Контроль и оперативное управление кратко

Обновлено: 05.07.2024

Как бы ни был хорош первоначальный план проекта, в ходе его реализации жизнь все равно внесет в него свои коррективы. Поэтому, как уже было сказано, контроль за выполнением работ (трекинг) является обязательным условием успешного завершения проекта.

Постоянный контроль гарантирует не только объективную оценку текущего состояния проекта, но и возможность своевременной модификации исходного (или, как его еще называют, базового) плана.

В случае необходимости корректировки разрабатывается новый календарный план оставшейся части проекта.

Выбор метода контроля зависит от специфики конкретного проекта, технической (в смысле компьютерной) оснащенности организации, принятой в ней технологической дисциплины и т, д. Однако в любом случае при выборе метода следует учитывать три основных фактора.

2. Доступность инструментальных средств трекинга. Если в реализаций проекта участвует достаточно большое число исполнителей, и (или) они разнесены территориально, одним из наиболее эффективных способов сбора информации о состоянии работ является электронная почта. Если имеющиеся инструментальные средства не поддерживают работу с электронной почтой, информацию по проекту придется, скорее всего, вводить вручную.

Замечание

Ход выполнения проекта важно отображать не только на календарном плане, во и на сетевом графике. Объясняется это тем, что календарный план позволяет лишь оценить своевременность выполнения работ, но влияние задержки на другие работы наиболее четко прослеживается на сетевом графике.

Если в результате контроля было выявлено отклонение реального состояния дел от исходного плана, то в некоторых случаях это может потребовать разработки нового плана для оставшейся части проекта. Чтобы сделать это с наименьшими издержками, целесообразно придерживаться следующей методики.

1. Приписать нулевые значения продолжительности завершенным работам.

2. Для частично выполненных работ установить продолжительности, соответствующие их незавершенному объему.

3. Внести в сетевой график структурные изменения с целью исключения тех работ, от выполнения которых следует отказаться, а также добавить работы, не предусмотренные ранее.. Произвести повторный расчет критического пути, после чего выполнить еще раз календарное планирование проекта.

Несмотря на то что с математической точки зрения расчет параметров календарного плана не очень сложен, при большом числе входящих в проект работ и используемых ресурсов выбор наиболее подходящего варианта вручную потребовал бы значительных затрат времени и сил. Именно поэтому метод PERT-CPM практически с первых дней своего существования был ориентирован на реализацию с помощью вычислительных средств.

Стоимость срочной программы

Рассмотрим возможность сокращения продолжительности проекта. На практике этого иногда можно достигнуть за счет использования дополнительных ресурсов, например рабочей силы или внеурочного времени, и отсюда вытекают дополнительные расходы. Такие расходы называются стоимостью срочной программы, а процесс сокращения продолжительности называется авралом.

Рассмотрим следующий пример.

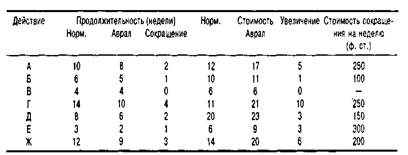

Далее в таблице приведена нормальная и авральная продолжительность каждого действия, а также соответствующие расходы. (Обратите внимание, что расходы — это общие расходы по каждому действию, а не расходы за неделю.)

Во-первых, нарисуем сетевой график этих действий при условии нормальной продолжительности (см. рис. 1, где также указано самое раннее и позднее время событий)

Из графика видно, что:

• Общая продолжительность проекта составляет

30 недель.

• Критический путь есть А, Д, Ж

График Ганта по этим действиям приведен на рис. 2.

А теперь рассмотрим задачу сокращения продолжительности этого проекта. Так, если мы хотим завершить проект за 28 недель, то как можно это сделать с минимальными дополнительными затратами?

Рассмотрим стоимость ускорения каждого из этих действий. Например, действие А можно завершить не за 10 недель при стоимости 1200 ф. ст., а за 8 при стоимости 1700 ф. ст.

Итак, сокращение продолжительности на 2 недели влечет за собой дополнительные расходы в 500 ф. ст. Отсюда следует, что если взглянуть на эту задачу упрощенно, то можно сделать вывод о том, что сокращение сроков действия А на одну неделю обойдется в 250 ф. ст.

На практике же стоимость срочной программы может и не находиться в прямой пропорции с общим периодом сокращения.

Далее в таблице показаны затраты по сокращению сроков каждого из действий.

В последней колонке дана стоимость сокращения продолжительности действия на одну неделю, которая рассчитана как результат деления увеличения стоимости на количество сокращаемых недель.

Для того чтобы сократить общую продолжительность проекта, необходимо сократить продолжительность одного или более критических действий.

Сокращение продолжительности не критических действий не окажет влияния на общую продолжительность проекта.

Из таблицы видно, что дешевле всего сократить продолжительность действия Д. Итак, мы принимаем решение сократить продолжительность действия Д до 7 недель при дополнительных расходах в 150 ф. ст.

По этим новым данным составляем новый сетевой график (см. рис. 3). Из графика видно, что продолжительность проекта сокращена до 29 недель

Рис. 3. Сетевой график при сокращенной продолжительности действия Д

Обратите внимание, что действия В и Е также становятся критическими.

Оперативное управление — ограниченное вещное право.

Гражданский кодекс РФ предусматривает, что имущество на праве оперативного управления может передаваться казенному предприятию и учреждению.

Так, согласно п. 1 ст. 296 ГК РФ учреждение и казенное предприятие, за которыми имущество закреплено на праве оперативного управления, владеют, пользуются и распоряжаются этим имуществом в пределах, установленных законом, в соответствии с целями своей деятельности, назначением этого имущества и, если иное не предусмотрено законом, распоряжаются данным имуществом с согласия его собственника.

Таким образом, право оперативного управления это ограниченное вещное право, которое предоставляет казенному предприятию, учреждению в отношении закрепленного за ними имущества возможность осуществлять в пределах, установленных законом, права владения, пользования и распоряжения имуществом (в соответствии с целями своей деятельности, заданиями собственника и назначением имущества).

Субъекты права оперативного управления

По действующему законодательству субъектами права оперативного управления являются казенные предприятия, а также финансируемые собственником учреждения.

Казенные предприятия создаются на базе государственной и муниципальной собственности (федеральное казенное предприятие, казенное предприятие субъекта РФ, муниципальное казенное предприятие).

Учреждения: могут создаваться субъектами любой формы собственности (государственной, муниципальной, частной).

Объекты права оперативного управления

К объектам права оперативного управления относятся:

1) сами предприятия, рассматриваемые как имущественные комплексы. Также к объектам права оперативного управления относятся входящее в состав этих имущественных комплексов имущество, необходимое для осуществления деятельности предприятий (например, здания, сооружения, оборудование, инвентарь и т.д.);

2) денежные средства.

Содержание права оперативного управления

1) Собственник определяет в учредительных документах цель деятельности создаваемого казенного предприятия, учреждения, предназначение передаваемого ему имущества. Кроме этого собственник дает указания по управлению закрепленным за ними имуществом и единолично решает вопрос о распределении доходов казенного предприятия.

2) Собственник не имеет права изымать имущество, закрепленное за казенным предприятием, учреждением. При этом собственник может изъять излишнее, неиспользуемое, используемое не по назначению имущество и распорядиться им по своему усмотрению;

3) Ограничения права субъекта оперативного управления распоряжаться закрепленным за ним имуществом:

а) Казенное предприятие может самостоятельно решать только вопросы реализации произведенной продукции (работ, услуг) при условии. Во всех остальных случаях отчуждение, распоряжение закрепленным за казенным предприятием имуществом возможно только при наличии согласия собственника этого имущества;

б) Учреждение вообще не вправе отчуждать, иным способом распоряжаться закрепленным за ним имуществом и имуществом, приобретенным за счет средств, поступивших учреждению по смете.

Денежные средства, которые учреждение получило от собственника в рамках финансирования, учреждение вправе расходовать только в соответствии со сметой, утвержденной собственником;

4) Казенное предприятие, учреждение несут самостоятельную ответственность по своим обязательствам. При этом казенное предприятие отвечает по своим долгам всем своим имуществом, а учреждение отвечает по своим долгам только в пределах находящихся в его распоряжении денежных средств;

5) Собственник несет субсидиарную ответственность по обязательствам казенного предприятия в случае нехватки имущества у казенного предприятия. Субсидиарная ответственность собственника по долгам учреждения наступает в случае нехватки денежных средств у учреждения, необходимых для погашения задолженности.

Момент возникновения права оперативного управления имуществом

При этом право оперативного управления имуществом, в отношении которого собственник принял решение о закреплении за учреждением, возникает у последнего с момента передачи имущества, если иное не установлено законом и другими правовыми актами или решением собственника (п. 1 ст. 299 ГК РФ).

Так, право оперативного управления на недвижимое имущество возникает с момента его государственной регистрации.

Отметим, что право оперативного управления имеет вещный характер и не только предоставляет его субъектам правомочия по владению и пользованию имуществом, но и возлагает на них обязанности по содержанию имущества.

Момент прекращения права оперативного управления имуществом

Право оперативного управления имуществом прекращаются по основаниям и в порядке, предусмотренным ГК, другими законами и иными правовыми актами для прекращения права собственности, а также в случаях правомерного изъятия имущества у предприятия или учреждения по решению собственника.

Так, собственник имущества вправе: изъять излишнее, неиспользуемое или используемое не по назначению имущество, закреплённое им за казённым предприятием или учреждением либо приобретённое казённым предприятием или учреждением за счёт средств, выделенных ему собственником на приобретение этого имущества.

При этом имуществом, изъятым у казённого предприятия или учреждения, собственник этого имущества вправе распорядиться по своему усмотрению.

Переход права собственности на имущественный комплекс или на учреждение

При переходе права собственности на государственное или муниципальное предприятие как имущественный комплекс к другому собственнику государственного или муниципального имущества такое предприятие сохраняет право оперативного управления на принадлежащее ему имущество.

При переходе права собственности на учреждение к другому лицу это учреждение сохраняет право оперативного управления на принадлежащее ему имущество.

Плоды, продукция и доходы

Если в соответствии с учредительными документами учреждению предоставлено право осуществлять приносящую доходы деятельность, то доходы, полученные от такой деятельности, и приобретенное за счет этих доходов имущество поступают в самостоятельное распоряжение учреждения и учитываются на отдельном балансе.

Плоды, продукция и доходы от использования имущества, находящегося в оперативном управлении, а также имущество, приобретенное унитарным предприятием или учреждением по договору или иным основаниям, поступают в оперативное управление предприятия или учреждения в порядке, установленном ГК РФ, другими законами и иными правовыми актами для приобретения права собственности.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

. года. До момента регистрации права оперативного управления учет объекта учреждением-получателем ведется . : при передаче имущества между обладателями права оперативного управления (федеральными учреждениями) (Письмо Минфина . соответствующих документов, подтверждающих государственную регистрацию права оперативного управления (правоустанавливающих документов), принимающая сторона . с приложением документов, подтверждающих прекращение права оперативного управления в отношении имущества на отчетную .

. , в том числе при прекращении права оперативного управления (изъятии из оперативного управления) 0 . , в том числе при прекращении права оперативного управления (изъятии из оперативного управления) 0 . ), в том числе при прекращении права оперативного управления (изъятии из оперативного управления) (п .

. статье. Право оперативного управления. Подавляющая часть имущества автономных учреждений принадлежит им на праве оперативного управления. То . имущества, закрепленного за учреждением на праве оперативного управления, действующим федеральным законодательством не регламентированы . за учреждением. При прекращении права оперативного управления на имущество последнее продолжает находиться . собственником имущества отказа учреждения от права оперативного управления на спорный объект Постановление .

. является унитарным предприятием, основанным на праве оперативного управления. Учредителем унитарного предприятия, в . на праве оперативного управления. Находящиеся на балансе у государственных или муниципальных организаций на праве оперативного управления . объектов недвижимого имущества, закрепленных на праве оперативного управления за муниципальным казенным предприятием, учредителем . имущества, которое принадлежит организации на праве оперативного управления, действует общее правило: недвижимость, .

. которое закреплено за ними на праве оперативного управления, в пределах, установленных законом . , передав учреждению имущество на праве оперативного управления, не вправе распоряжаться таким . прокуратура пресекает попытки замены права оперативного управления (пусть и на основании . , что размер закрепляемой на праве оперативного управления площади под административные цели исчисляется . платной деятельности; 5) избегать замены права оперативного управления безвозмездным пользованием имуществом. [1] .

. .; получено свидетельство государственной регистрации права оперативного управления от 28.02.2019; . государственном кадастровом учете порядке. Право оперативного управления недвижимой вещью, к которой . вложения, но не получено право оперативного управления, предназначен забалансовый счет 01 . до даты государственной регистрации права оперативного управления 01 50 000 Передача . свидетельства о государственной регистрации права оперативного управления: по актуализированной кадастровой стоимости .

. и государственным бюджетным учреждениям на праве оперативного управления. Объект концессионного соглашения и иное .

. имущество, находящееся у него на праве оперативного управления, за исключением недвижимого и особо . , собственник, передав имущество учреждению на праве оперативного управления, не вправе распоряжаться таким имуществом .

. В части основных средств Закреплено право оперативного управления на объекты основных средств 4 . , в том числе при прекращении права оперативного управления (изъятии из оперативного управления) 0 . , в том числе при прекращении права оперативного управления (изъятии из оперативного управления) 0 . В части материальных запасов Закреплено право оперативного управления объектом материальных запасов 4 105 .

. находится у учреждений культуры на праве оперативного управления, согласно ст. 1 Закона № 40 . государственному (муниципальному) имуществу, находящемуся на праве оперативного управления у получателей бюджетных средств, при .

. учреждение может эксплуатировать имущество на праве оперативного управления, безвозмездного пользования, аренды. При всех . учреждение может эксплуатировать имущество на праве оперативного управления, безвозмездного пользования, аренды. При всех . учреждений, которые владеют им на праве оперативного управления. По мнению автора, наиболее соответствует . договора; лицо, владеющее имуществом на праве оперативного управления; лицо, пользующееся имуществом на основе .

. соответствии с законодательством РФ прекращение права оперативного управления имуществом. Комплекс действий учреждения при .

. предприятия (унитарного предприятия, основанного на праве оперативного управления) вправе среди прочего изымать у . казенным предприятием или учреждением на праве оперативного управления. Добровольный отказ унитарного предприятия от .

. государственных (муниципальных) учреждений без прекращения права оперативного управления на счете 0 106 90 .

. недвижимого имущества, принадлежащих учреждению на праве оперативного управления, налог на имущество организаций уплачивается .

Те, кто впервые слышит слово “контроллинг”, как правило, представляют себе контроль за чем-либо, но на самом деле это совершенно не так. Контроллинг на предприятии – это сложная система, которая направлена на усовершенствование финансовых, кадровых, технологических процессов с целью достижения эффективного функционирования организации в целом. В отличие от контроля, который предназначен для выявления проблем и ошибок, допущенных в прошлом, контроллинг стремится к построению системы управления процессами в фирме, которые фокусируются на текущих и будущих делах. Почему это так важно?

Служба контроллинга на предприятии является важным элементом, так как его работники могут минимизировать потери ресурсов, сделать анализ текущих и будущих планов, а также выявить возможные ошибки, то есть те, которые могут быть допущены в ходе деятельности компании. Однако для того, чтобы понять, что представляет собой этот вид деятельности, важно подробнее изучить его особенности и ключевые моменты. В данной статье будут рассмотрены основные понятия, цели и задачи контроллинга, а также его концепции, инструментарий и функции.

Понятия и определения

Контроллинг – это новое направление в системе менеджмента, поэтому сегодня нет однозначного определения данного понятия. Однако существует несколько определений, которые пользуются наибольшей популярностью и отображают суть данного термина.

Его происхождение связано с английским глаголом to control. В переводе “контроллинг” – это “руководство, наблюдение, контроль, управление, регулирование”. Однако такого описания мало для того, чтобы понять суть данного явления, поэтому стоит рассмотреть два следующих более точных определения.

Контроллинг является обособленным направлением деятельности в организациях, которое связано с осуществлением экономической функции и направлено на принятие правильных стратегических и оперативных решений руководящим персоналом.

Контроллинг – это комплекс действий, направленных на сопровождение всех процессов необходимым информационно-аналитическим обеспечением для принятия правильных управленческих решений. Чаще всего они нацелены на увеличение прибыли в организации.

Современный контроллинг на предприятии обязательно должен включать в себя систему менеджмента качества, управление рисками и системой ключевых показателей, а также управление процессами при реализации любого вида планирования.

Цели и задачи

Исходя из основных понятий, можно сделать вывод, что главной целью контроллинга на предприятии является ориентация всех процессов управления на достижение определенных поставленных целей, которые могут выражаться в усовершенствовании продукции, достижение должного уровня конкурентоспособности и так далее. Другими словами, цель – это поддержание эффективного управления организацией. Каково же его назначение?

Исходя из цели, выделяют следующие основные задачи контроллинга при управлении компанией:

- разработка методологии планирования и его организация;

- учет, включающий сбор информации и ее обработку;

- контроль;

- организация мероприятий по специальной системе наблюдений.

Данные задачи, изложенные в кратком виде, имеют своеобразные подзадачи, которые должны выполняться службой или отделом, на который возложена функция контроллинга. Разработка методологии планирования и его организации включает в себя следующее:

- обеспечение создания нормативной базы, которая поможет осуществлять прогнозы развития компании;

- оказание консультативной помощи лицам, которые разрабатывают стратегические планы;

- выполнение координационной работы при составлении различных планов, при определении главных целей фирмы и составлении бюджетов;

- принятие участия в обсуждениях и определениях параметров (качественных и количественных) работы.

Задача учета включает в себя следующее:

- разработка структуры передачи и получения информации;

- создание системы информационного обеспечения для предоставления справок, сведений и отчетов лицам, ответственным за определенный процесс в управлении компанией;

- определение потребности в снабжении необходимой информацией менеджеров или других ответственных лиц;

- сопоставление планов и отчетов и составление промежуточной отчетной документации, которая отображает ход выполнения планов;

- анализ отклонений от планов, выявление возможных причин и разработка предложений по предотвращению влияния негативных факторов, которые повлекли сбои в работе.

Задача контроля включает в себя:

- отслеживание выполнения планов, направленных на достижение стратегических целей;

- отслеживание состояния условий внешней среды, взаимосвязанных с отработкой стратегических планов;

- контроль за слабыми местами, которые были выявлены при планировании или анализе хода выполнения программ.

Задача по организации мероприятий по специальной системе наблюдений предусматривает следующее:

- разработка нормативной базы для получения и предоставления информации внутри организации;

- разработка мероприятий, предусматривающих дополнительное информационное и аналитическое обеспечение.

Особое место в системе контроллинга финансов, персонала и ресурсов занимает ведение отчетности. Как правило, традиционная отчетность подразумевает ориентацию на прошлое и изложение фактических данных о прошедших процессах и явлениях, а отчетность в контроллинге ориентирована в будущее.

Таким образом, можно увидеть, что организация контроллинга на предприятии способствует созданию текущего контроля за процессами с целью определения последствий тех или иных управленческих решений. А также можно сказать, что внедрение контроллинга позволяет уберечь руководство компании от принятия необдуманных или нерентабельных решений, влекущих за собой расход ресурсов.

Методы

Для выполнения всех поставленных задач при управлении организацией контроллинг предусматривает применение следующих общенаучных методов:

- анализ;

- дедукция;

- индукция;

- конкретизация;

- абстрагирование;

- синтез;

- аналогия;

- моделирование.

После того как были рассмотрены цели, задачи и методы данного направления деятельности, крайне важно остановиться и на его функциях.

Функции

Система контроллинга на предприятии включает в себя такие основные функции, как:

- информационная;

- учетно-контрольная;

- аналитическая;

- функция планирования.

А также условно можно выделить три функции, которые будут являться совокупностью вышеперечисленных – сервисную, комментирующую и управленческую.

Причины возникновения контроллинга

На стыке девятнадцатого и двадцатого веков многие американские руководители в процессе управления организациями столкнулись с острой необходимостью улучшения методов хозяйственного учета и финансового контроля. Первые попытки улучшения учетной системы выглядели таким образом – руководители предприятий возлагали на главного финансиста и секретаря фирмы задачи по предоставлению аналитической информации по вопросам экономической и хозяйственной части. Таким образом формировалась тесная рабочая взаимосвязь между финансовой службой и человеком, который ассистирует главному руководителю. Впоследствии было установлено, что из-за многообразия информации и потребности ее детализации целесообразнее возложить данную задачу на отдельных должностных лиц. Таким образом и произошло внедрение контроллинга на предприятии.

Можно выделить следующие предпосылки возникновения контроллинга:

- всемирный экономический кризис;

- усложнение и ужесточение для предпринимателей системы налогообложения;

- усложнение форм финансирования.

Развитие контроллинга как отрасли экономической науки обусловлено следующими причинами:

- интернационализации и дифференциации компаний;

- сменой технологий, задействованных в производственных сферах;

- усложнение системы управления предприятием; осложнение внешней среды;

- усложнение коммуникативных процессов для принятия управленческих решений, что повлекло за собой острую потребность в компетентных кадрах в сфере системотехники и организации.

Сегодня многие руководители зарубежных предприятий отмечают, что после создания отделов контроллинга на предприятии, к примеру, увеличились доходы фирмы, использование финансовых, человеческих и других видов ресурсов стало более правильным и удалось значительным образом сократить издержки.

Перед службой контроллинга в организации стоит очень серьезная задача – обеспечивать оперативный сбор и составление детального анализа информации по всем имеющимся затратам в целях управления предприятием. Директор предприятия, начальник финансовой службы и начальники производственных отделов должны своевременно и регулярно получать информацию, чтобы в случае возможных отклонений успеть принять правильные меры и скорректировать работу всего предприятия.

Концепции

На сегодняшний день в экономической литературе выделяют немецкую и американскую концепцию контроллинга. В целом данные концепции очень похожи друг на друга, однако основным их отличием является то, что первая более ориентирована на рассмотрение проблем внутреннего учета и анализа внутренней среды организации, а вторая – проблем внешней среды, с которой тесно взаимосвязана компания.

Стоит отметить, что немецкая концепция получила более широкое признание. Согласно данной концепции, центральной задачей является решение проблем внутреннего учета в плановой, контрольной и документальной форме.

Американская концепция также ставит на передний план решение вопросов, связанных с плановой, контрольной и документальной формой внутреннего учета, однако здесь центральное место отведено еще и решению задач оценки внешней среды и ее детального анализа.

Инструменты

Инструменты контроллинга – это некоторый набор действий, который позволяет выполнять определенные функции и задачи. Данный инструментарий можно классифицировать по таким критериям:

- период действия (стратегический или оперативный);

- область применения (зависит от поставленных задач).

Для того чтобы четко понять, какие основные инструменты используются в контроллинге и при каких обстоятельствах их лучше всего применять, следует рассмотреть нижеприведенную таблицу.

Анализ точки безубыточности ABC-анализ

Анализ слабых мест фирмы

Анализ инвестиционных проектов Анализ скидок

Анализ сбыта и структуры потребления

Оценка рентабельности запуска производства сырья для изготовления собственной продукции

Оценка кривой обучаемости

Оценка потенциала фирмы SWOT-анализ

Оценка качества обслуживания График Гантта

Расчет уровня запасов Планирование работы мощностей Ценообразование

Анализ барьеров входа

Анализ соответствия показателей (плановых и фактических)

К вопросу выбора инструментария в контроллинге необходимо подходить крайне осторожно. К примеру, организации, которая ведет свою деятельность в условиях рынка олигополии или монополии, абсолютно нет смысла использовать анализ конкурентов.

Вышеперечисленные инструменты в контроллинге финансов позволяют значительно упростить процедуру экономического развития и составления плановой и отчетной документации.

Стратегический и оперативный контроллинг

Существует два вида контроллинга, которые отличаются периодом своего действия, а также задачами и способами их решения.

Стратегический контроллинг направлен на выполнение долгосрочных программ, стратегий. Его цель – формирование четкой системы планирования, которая позволит надежно управлять компанией, что приведет к увеличению прибыли.

А. Гэльвайтер (ученый-экономист) в своих трудах выделил восемь направлений, которые должен охватывать стратегический контроллинг, а именно:

- Определение полноты планов компании, а также их формальное и финансовое содержание.

- Контроль за нестабильными условиями внутри организации и во внешней среде, которые тесто связаны с реализацией стратегических планов фирмы.

- Контроль за принятием важных решений и их исполнением, исходя из аспекта сроков.

- Отслеживание выполнения планов, особенно на сложных или важных этапах его осуществления.

- Своевременное реагирование на неблагоприятные внешние и внутренние условия, которые могут причинить финансовый вред организации или дать побочный результат деятельности.

- Отслеживание стратегической ситуации фирмы на основе регулярных анализов.

- Проверка разграничения стратегических единиц предприятия.

- Контроль соблюдения определяющих принципов предприятия, которые были определены ранее.

Можно выделить такие задачи этого вида контроллинга:

- определение количественных и качественных целей;

- ответственность за планирование;

- проработка системы альтернативных стратегий;

- определение критических точек во внутренней и внешней среде для системы альтернативных стратегий;

- определение слабых мест организации и управление ими;

- формирование системы показателей;

- управление отклонением и их показателями;

- управление мотивацией в учреждении;

- управление экономическим потенциалом.

Оперативный контроллинг на предприятии отличается от стратегического тем, что он направлен на оказание помощи управляющим в достижении результатов краткосрочных целей. Стоит отметить, что его главная задача состоит в том, чтобы не допустить кризисного состояния в организации и отследить текущий процесс выполнения запланированных мероприятий.

Для того чтобы понять отличительные черты этих двух видов, следует рассмотреть нижеприведенную таблицу.

| Признаки | Стратегический контроллинг | Оперативный контроллинг |

| Ориентация | Внутренняя среда Внешняя среда | Рентабельность Экономическая эффективность |

| Уровень управления | Стратегический (долгосрочный) | Тактический и оперативный |

| Цели | Создание условий для выживания Проведение антикризисных мероприятий Поддержание успешного потенциала | Обеспечение ликвидности и прибыльности |

| Главные задачи | Определение количественных и качественных целей Ответственность за планирование Проработка системы альтернативных стратегий Определение критических точек во внутренней и внешней среде для системы альтернативных стратегий Определение слабых мест организации и управление ими Анализ экономической эффективности | Методическая помощь при разработке бюджета Поиск слабых мест для осуществления тактического управления Определение совокупности подконтрольных показателей в соответствии с текущими целями Сравнение плановых и фактических показателей Определение влияния отклонений на исполнение текущих планов Мотивация |

Взаимосвязь оперативного и стратегического контроллинга

Данные два вида контроллинга являются неотъемлемыми частями друг друга. Самой главной задачей стратегического контроллинга является обеспечение длительного существования конкретного предприятия, а оперативного – текущее планирование и реализация определенных планов для получения прибыли.

Взаимосвязь этих двух видов можно представить в виде таких изречений:

- “делать правильное дело” – это стратегический контроллинг;

- “делать дело правильно” – это оперативный.

Таким образом, можно сделать вывод, что оперативный контроллинг является составной частью реализации стратегического.

Внедрение и организация работы службы

Если руководитель предприятия принял решение о внедрении системы контроллинга, то ему понадобится в первую очередь внести изменения в организационную структуру и создать службу (отдел), которая обязательно должна быть в прямом подчинении у генерального директора или главного руководителя. Служба контроллинга может включать в себя следующих специалистов:

- начальник службы;

- контроллер-куратор цехов (подразделений/участков/отделов);

- специалист по управленческому учету;

- специалист по информационным системам.

Если объемы производства или размер организации небольшой, то можно объединить функции данных направлений и исключить одну должность.

Для надлежащей организации работы при внедрении такой системы следует прописать каждому специалисту должностные инструкции, функционал которых будет определен исходя из потребностей предприятия.

Каждый руководитель, особенно тех предприятий, которые расположены на постсоветских территориях, должен помнить, что внедрение инновационных методов управления может вызвать у персонала критику, а в некоторых случаях и полное отторжение. Поэтому перед запуском работы службы контроллинга необходимо презентовать нововведения и донести до сведения всех сотрудников главные задачи, цели и основные функции, которые будет выполнять данное структурное подразделение.

Также стоит отметить, что внедрение такой службы должно быть поэтапным и включать в себя подготовительную стадию, на которой изучается состояние предприятия, затем само внедрение, и в заключение осуществляется этап автоматизации, если в этом есть необходимость.

Заключение

В целом контроллинг отображает в себе огромнейший спектр научных экономических и управленческих дисциплин — менеджмент, стратегическое планирование, кибернетика, экономическая теория и так далее. Благодаря этому профессиональный менеджер или команда из нескольких специалистов, на которых возложена функция контроллинга, способны решать производственно-экономические и кадровые вопросы, учитывая многоплановость и широкий спектр проблематики данной деятельности. Именно поэтому наличие налаженной системы контроллинга на предприятии позволяет решать, а зачастую и предвидеть проблемы, что, в свою очередь, приводит к своевременному реагированию и минимизации различных издержек и серьезных финансовых потерь.

ГК РФ Статья 296. Право оперативного управления

(в ред. Федерального закона от 03.11.2006 N 175-ФЗ)

(см. текст в предыдущей редакции)

1. Учреждение и казенное предприятие, за которыми имущество закреплено на праве оперативного управления, владеют, пользуются этим имуществом в пределах, установленных законом, в соответствии с целями своей деятельности, назначением этого имущества и, если иное не установлено законом, распоряжаются этим имуществом с согласия собственника этого имущества.

(п. 1 в ред. Федерального закона от 08.05.2010 N 83-ФЗ)

(см. текст в предыдущей редакции)

2. Собственник имущества вправе изъять излишнее, неиспользуемое или используемое не по назначению имущество, закрепленное им за учреждением или казенным предприятием либо приобретенное учреждением или казенным предприятием за счет средств, выделенных ему собственником на приобретение этого имущества. Имуществом, изъятым у учреждения или казенного предприятия, собственник этого имущества вправе распорядиться по своему усмотрению.

Читайте также: