История развития аудита в россии кратко презентация

Обновлено: 02.07.2024

1 ПОНЯТИЕ И СУЩНОСТЬ АУДИТА ВИДЫ АУДИТА

3 СТАНОВЛЕНИЕ АУДИТА В РОССИИ Первая стадия (1987 – 1991 годы) - стадия директивного внедрения аудита. Была предпринята попытка создания предприятий аудиторского типа по инициативе государства. Директивное создание института аудиторства в стране было предпринято в период перестройки советской административно - командной экономики

6 Аудитор – физическое лицо, отвечающее квалификационным требованиям, установленным уполномоченным федеральным органом, и имеющее квалификационный аттестат аудитора. Цель аудита – проведение аудиторской проверки и выражение на основе полученной информации мнения о достоверности финансовой (бухгалтерской) отчетности экономических субъектов и соответствии порядка ведения бухгалтерского учета законодательству Российской Федерации ПОНЯТИЕ И СУЩНОСТЬ АУДИТА

8 НЕЗАВИСИМЫЙ АУДИТ ФИНАНСОВОЙ ОТЧЕТНОСТИ: обязательный аудит инициативный аудит ПРОЧИЕ УСЛУГИ, СВЯЗАННЫЕ С АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТЬЮ: Услуги в области бухгалтерского учета Консультативные услуги Образовательные услуги Услуги в области информационных технологий Другие услуги в соответствии с законом НАПРАВЛЕНИЯ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ

9 внешний внутренний по отношению к пользователям информации обязательный (по закону) инициативный (добровольный по отношению к требованиям законодательства общий банковский страховой (страховых организаций) бирж, внебюджетных фондов и инвестиционных институтов по объектам (видам деятельности организации) финансовой отчетности управленческий на соответствие требованиям хозяйственной деятельности специальный по назначению первоначальный согласованный оперативный по времени осуществления подтверждающий системно-ориентированный базирующийся на риске по характеру проверки

Вы можете изучить и скачать доклад-презентацию на тему История развития аудита. Презентация на заданную тему содержит 8 слайдов. Для просмотра воспользуйтесь проигрывателем, если материал оказался полезным для Вас - поделитесь им с друзьями с помощью социальных кнопок и добавьте наш сайт презентаций в закладки!

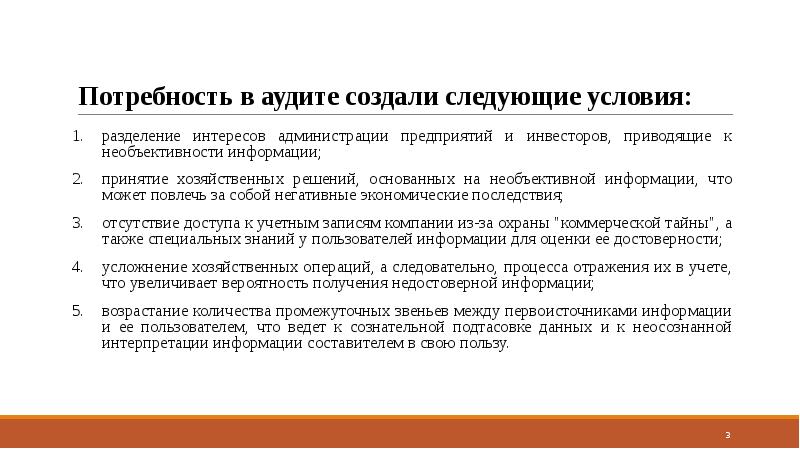

Потребность в аудите создали следующие условия: разделение интересов администрации предприятий и инвесторов, приводящие к необъективности информации; принятие хозяйственных решений, основанных на необъективной информации, что может повлечь за собой негативные экономические последствия; отсутствие доступа к учетным записям компании из-за охраны "коммерческой тайны", а также специальных знаний у пользователей информации для оценки ее достоверности; усложнение хозяйственных операций, а следовательно, процесса отражения их в учете, что увеличивает вероятность получения недостоверной информации; возрастание количества промежуточных звеньев между первоисточниками информации и ее пользователем, что ведет к сознательной подтасовке данных и к неосознанной интерпретации информации составителем в свою пользу.

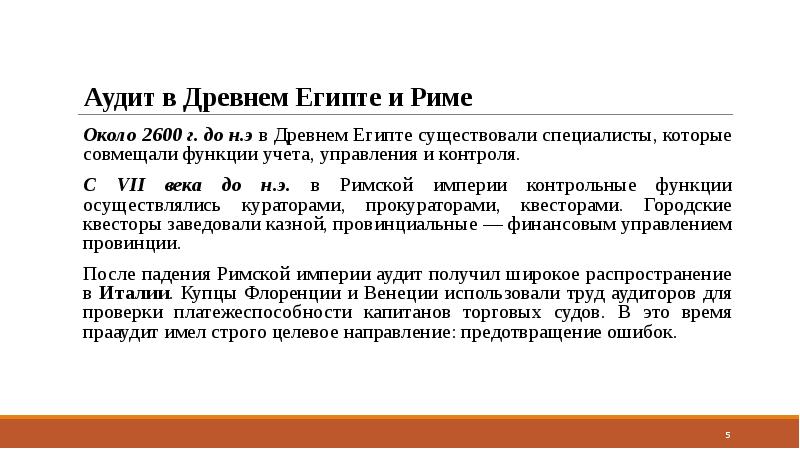

Аудит в Древнем Египте и Риме Около 2600 г. до н.э в Древнем Египте существовали специалисты, которые совмещали функции учета, управления и контроля. С VII века до н.э. в Римской империи контрольные функции осуществлялись кураторами, прокураторами, квесторами. Городские квесторы заведовали казной, провинциальные — финансовым управлением провинции. После падения Римской империи аудит получил широкое распространение в Италии. Купцы Флоренции и Венеции использовали труд аудиторов для проверки платежеспособности капитанов торговых судов. В это время прааудит имел строго целевое направление: предотвращение ошибок.

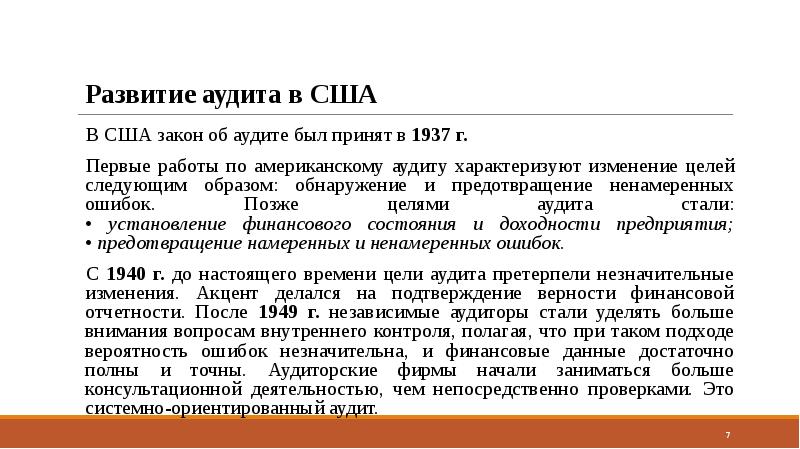

Развитие аудита в США В США закон об аудите был принят в 1937 г. Первые работы по американскому аудиту характеризуют изменение целей следующим образом: обнаружение и предотвращение ненамеренных ошибок. Позже целями аудита стали: • установление финансового состояния и доходности предприятия; • предотвращение намеренных и ненамеренных ошибок. С 1940 г. до настоящего времени цели аудита претерпели незначительные изменения. Акцент делался на подтверждение верности финансовой отчетности. После 1949 г. независимые аудиторы стали уделять больше внимания вопросам внутреннего контроля, полагая, что при таком подходе вероятность ошибок незначительна, и финансовые данные достаточно полны и точны. Аудиторские фирмы начали заниматься больше консультационной деятельностью, чем непосредственно проверками. Это системно-ориентированный аудит.

Помогите другим пользователям — будьте первым, кто поделится своим мнением об этой презентации.

Аннотация к презентации

Содержание

ИСТОРИЯ АУДИТА

Слайд 2

Слайд 3

При Петре I во главе финансового управления поставлен Сенат, Для заведования государственными доходами учреждена камер-коллегия Для заведования расходами – штатс-контор-коллегия Для проверки счетов и отчетов – ревизион- контора

Слайд 4

Звание аудитора было введено Петром I. Должность аудитора совмещала отдельные обязанности прокурора, делопроизводителя и секретаря. Первая ревизия была произведена в 1719 году.

Слайд 5

В результате реформ Александра II 22 мая 1862 были утверждены правила о составлении, утверждении государственной росписи и финансовых смет министерств и главных управлений

Слайд 6

Слайд 7

Слайд 8

Слайд 9

Начальный этап в развитии аудита(переход на рыночные методы ведения хозяйства).

Слайд 10

Второй этап в развитии аудита(процесс экономических преобразований, развитие предпринимательской деятельности).

Слайд 11

Слайд 12

Третий этап в развитии аудита(общественно-значимая деятельность должна регламентироваться на государственном и морально-этическом уровне).

Слайд 13

Слайд 14

Четвертый этап в развитии аудита

Ознаменован вступлением в силу ФЕДЕРАЛЬНОГО ЗАКОНА от 07.08.2001 N 119-ФЗ"ОБ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ"(принят ГД ФС РФ 13.07.2001) Этот Федеральный закон определяет правовые основы регулирования аудиторской деятельности в Российской Федерации. За последние годы в России получил широкое распространение аудит как независимый, вневедомственный финансовый контроль, осуществляемый в целях установления достоверности бухгалтерской (финансовой) отчетности.

Слайд 15

Аудит – независимая проверка бухгалтерской отчетности аудиторского лица в целях выражения мнения о достоверности такой отчетности.

Слайд 4

Понятие аудиторской деятельности определяется Законом об аудиторской деятельности в РФ. Аудиторская деятельность – деятельность по проведению аудита и оказанию способствующих аудиту услуг, осуществляемая аудиторскими организациями и индивидуальными аудиторами.

Слайд 5

Слайд 6

Становление аудита в России разделяется на три стадии:

Слайд 7

ЭТАПЫ АУДИТОРСКОЙ ПРОВЕРКИ Ознакомительный этап:

Слайд 8

Основной этап : основные аудиторские процедуры, доказательства, способ выборки, формирование дела клиента. Заключительный этап.

Слайд 9

ВНУТРЕННИЙ И ВНЕШНИЙ АУДИТ Под внешним аудитом понимают независимую экспертизу и анализ публикуемой финансовой отчетности хозяйственного субъекта с целью определения ее достоверности, полноты и соответствия законодательству, а также консультированием по учетным, налоговым, финансовым, организационным и другим вопросам. Внутренний аудит, в отличие от внешнего, осуществляется работниками самого предприятия (самостоятельным структурным подразделением или управлением) и предназначен для внутрихозяйственного контроля финансового состояния, источников затрат, диагностирования системы управления, выявления резервов и обеспечения администрации рекомендациями по повышению эффективности экономики предприятия.

Слайд 10

Виды аудита по решаемым задачам:

Слайд 11

Виды аудита по степени знакомства с аудируемой организацией: первоначальный аудит проводится аудитором для конкретного клиента впервые согласованный аудит осуществляется аудитором повторно или регулярно и поэтому основан на знании специфики клиента, его плюсов и минусов в организации бухгалтерского учета

Слайд 12

Виды аудита по стадиям развития. подтверждающий аудит - проверка и подтверждение достоверности бухгалтерских документов и отчетности системно-ориентированный аудит - аудиторская экспертиза на основе анализа системы внутреннего контроля аудит, базирующийся на риске- концентрация аудиторской работы в областях с низким риском

Слайд 13

Виды аудита по обязательности проведения: О бязательная аудиторская проверка проводится в случаях, установленных законодательством или по поручению государственных органов. Объем и порядок проведения обязательного аудита регламентируются законодательными нормами Инициативный аудит осуществляется по решению экономического субъекта на основе договора с аудитором (аудиторской фирмой). Характер и масштабы такой проверки определяет клиент..

Слайд 14

Основная цель аудиторской деятельности - установление достоверности бухгалтерской или финансовой отчетности экономических субъектов и соответствия совершенных ими финансовых и хозяйственных операций нормативным актам, действующим в РФ. ЦЕЛИ И ЗАДАЧИ АУДИТА

Слайд 15

общая приемлемость отчетности (соответствует ли отчетность в целом всем требованиям, предъявляемым к ней ) обоснованность (существуют ли основания для включения в отчетность указанных там сумм ) законченность (включены ли в отчетность все надлежащие суммы, в частности все ли активы и пассивы, принадлежащие компании ) разграничение (отнесены ли операции, проводимые незадолго до даты составления баланса или непосредственно после нее, к тому периоду, в котором были проведены) оценка (все ли категории правильно оценены и безошибочно подсчитаны ) аккуратность (соответствует ли сумма отдельных операций данным, приведенным в книгах и журналах, соответствуют ли итоговые суммы данным, приведенным в Главной книге) классификация (есть ли основание относить сумму на тот счет, на котором она записана) раскрытие (все ли категории занесены в финансовую отчетность и правильно ли отражены в отчетах Для достижения основной цели и представления заключения аудитор изучает следующие вопросы:

Слайд 16

Цели аудита: право собственности (по включенным суммам) правильное включение сумм степень общеприемлемости арифметическая точность (отдельные статьи баланса соответствуют итогам в учетных регистрах и Главной книге ) завершенность оценка правильность корреспонденции и отражения сумм на счетах разграничение (хозяйственные операции, близкие к дате баланса, следует учитывать за соответствующий период ) раскрытие (правильность отражения счетов и относящихся к ним фактов данных отчетности )

Последний слайд презентации: Особенности развития аудита в России Выполнила: студентка 4 курса группы

Задача аудита состоит: в оценке уровня бухучета, квалификации учетных кадров, качества обработки информации (особенно первичной документации), правильности и законности совершения бухгалтерских записей воказании помощи предприятиям путем рекомендаций по устранению недостатков, особенно тех нарушений, которые непосредственно повлияли на финансовые результаты, сказались на достоверности показателей отчетности в необходимости оценки не только прошлых фактов и существующих в данный момент положений, но и ориентировании руководства проверяемой организации на будущие события, которые способны повлиять на хозяйственную деятельность и конечный результат.

Читайте также: