История налогообложения в россии кратко презентация

Обновлено: 05.07.2024

После того как вы поделитесь материалом внизу появится ссылка для скачивания.

Подписи к слайдам:

История – свидетель прошлого, свет истины, живая память, учитель жизни, вестник старины.

От тягла освобождала гражданская служба по назначению от правительства, военная служба, дворцовая, придворная и отчасти принадлежность к купеческому сословию. С XVII в. эти привилегии стали подвергаться ограничениям.

В результате налоги и налогообложения во многом утратили значение для бюджета.

Президиума Верховного Совета СССР от 21 ноября 1941 г. и 8 июля 1944 г. введены новые налоги и сборы с населения: налог на холостяков, одиноких и малосемейных граждан СССР; военный налог; сбор с владельцев скота; сбор за регистрацию охотничье-промысловых собак. Президиума Верховного Совета СССР от 21 ноября 1941 г. и 8 июля 1944 г. введены новые налоги и сборы с населения: налог на холостяков, одиноких и малосемейных граждан СССР; военный налог; сбор с владельцев скота; сбор за регистрацию охотничье-промысловых собак. .

Самый экзотический из применявшихся в СССР налогов — на холостяков, одиноких и малосемейных граждан — был введен с целью мобилизации дополнительных средств на оказание помощи многодетным матерям. Он был призван способствовать росту населения страны. Этот налог не имеет аналогов в истории и, кроме СССР, был установлен только в Монголии. Изначально налог вводился как временный, но просуществовал до начала 1990-х годов.

Все новые налоги вводились в действие с 1 января 1992 г.

Кроме того, в 1992 г. было создано Главное управление налоговых расследований при Госналогслужбе РСФСР, преобразованное через год в самостоятельный правоохранительный орган в сфере налогообложения — Федеральную службу налоговой полиции России.

Презентация на тему: " Возникновение и развитие налогообложения в России" — Транскрипт:

1 ВОЗНИКНОВЕНИЕ И РАЗВИТИЕ НАЛОГООБЛОЖЕНИЯ В РОССИИ

3 I этап (IXXVII вв.) Характеризуется введением прямого налога или дани, собираемой с населения. Единицей обложения данью был дым. Дань платили предметами потребления. Во время Золотой Орды ( гг.) появляются различные подати и сборы монгольскому хану. Помимо ордынской с населения взималась дань, которая непосредственно направлялась прямо в княжескую казну. Со второй половины XVII в. налоги и сборы стали взиматься в денежной форме. В военное время вводились чрезвычайные налоги.

4 II этап (XVIII в.) Включает в себя налоговые реформы Петра I (XVIII в.). Главным изменением в системе прямых налогов был переход от подворного налога к подушной подати. С конца XVIII в. подушный налог становится главным доходом государства, на него приходилось свыше 50 процентов всех доходов. Петр I установил правило, по которому от уплаты налогов освобождались те, кто непосредственно служил государству.

5 III этап (XIXначало XX в.) Налоговые реформы XIXначала XX в. При Александре I ( гг.) вносятся крупные изменения в части таких налогов, как оброчные сборы, пошлины с наследств, горная подать, гербовый сбор, введены новые сборы, реформируется система организации сбора налогов. При проведении крестьянской реформы 1861 г. была изменена система сбора промыслового налога, введены земельный налог, подомовой налог. Активно при меняются акцизные сборы. В начале XX в. устанавливается новая система обложения доходов населения, взимаются налоги и сборы с предпринимательской деятельности, изменяется система сборов с крестьянских хозяйств, вводятся новые налоги (квартирный, гостиничный, с увеселительных заведений и др.).

7 V этап (1990 г. начало XXI в.) Налоговые реформы Российской Федерации (1990 г. начало XXI в.). В этот период вносятся изменения в законодательство, устанавливающие новый порядок налогообложения физических лиц, принимается целый ряд законов, касающихся земельного, дорожного налога. Впервые в нашей стране вводятся налог на добавленную стоимость, налог с продаж, принимается Закон об основах налоговой системы в Российской Федерации. В это же время образуется Государственная налоговая служба, а затем в 1993 г. Федеральная служба налоговой полиции России. В 1998 г. принимается первая часть Налогового кодекса Российской Федерации, в 2000 г. вторая. В настоящее время продолжается совершенствование налогового законодательства, отменяются некоторые виды налогов, такие как налог с продаж, налог на покупку иностранной валюты, дорожный налог, реформируется структура налоговой системы. Все это связано в первую очередь с происходящими изменениями в экономической и социальной сфере государства.

Презентация на тему: История становления налоговой системы РФ.

| Вложение | Размер |

|---|---|

| proekt_istoriya_nalogov.pptx | 949.12 КБ |

Предварительный просмотр:

Подписи к слайдам:

До начала перестройки в условиях жестко централизованной системы управления и преобладания в экономике государственного сектора в СССР фактически отсутствовала налоговая система, хотя и существовали её отдельные элементы. В развитии налоговой системы РФ можно выделить несколько этапов.

Первые признаки формирования налоговой системы появились только во 2-ой половине 80 гг., когда начали образовываться предприятия других форм собственности (акционерные, с участием иностранного капитала, совместные и др.) и началось постепенное изменение экономического строя общества. 1. Этап становления.

В первые годы реформ (высокая инфляция и глубокие структурные изменения в экономике) российская налоговая система в определенной степени выполняла свою роль по обеспечению бюджетов всех уровней финансовыми ресурсами (обеспечивая минимальные потребности государства).

На протяжении ряда лет экономических реформ законодательство о налогах ежегодно (а нередко и по несколько раз в год) вносились многочисленные поправки (далеко не всегда обоснованные). Но они решали лишь отдельные вопросы, не затрагивая основных положений построения налоговой системы. 2. Этап неустойчивого налогообложения.

С предоставлением в декабре 1993 г. права региональным и местным органам вводить неограниченное число новых налогов был нарушен один из важнейших принципов построения налоговой системы – принцип ее единства. Функция регулятора производства налоги практически не выполняли.

3. Этап подготовки налоговой реформы. Начиная с 1996 г. Последовательно сокращалось число многочисленных налоговых льгот, отменялись отдельные налоги, которые искажали суть налоговой системы. Был восстановлен нарушенный принцип единства налоговой системы, ликвидировано право региональных и местных органов по установлению новых налог. Одновременно осуществились разработка и подготовка к принятию НК РФ .

4. Этапы реформирования. В 1998 г. Была принята и с 01.01.99 г. Вступила в действие 1-я, или, т.н., общая, часть НК РФ, которая регламентирует важнейшие положения налоговой системы РФ, в частности: перечень действующих в России налогов и сборов; порядок ведения и отмены; а также весь комплекс взаимоотношений государства с налогоплательщиками и их агентами.

Принятие 1-й части НК РФ явилось очень важным моментом в развитии экономических реформ в России. Именно с вступлением в действие этого законодательного документа начался этап реформирования всей системы налогообложения.

С 01.01.2001 вступила в действие и специальная (вторая) часть НК, которая регламентирует вопросы конкретного применения основополагающих налогов. Первоначально она включила 4 главы: НДС (гл. 21); акцизы (гл. 22); НДФЛ (гл. 23); ЕСН (гл. 24 по ФЗ от 24.07.2009 г. Глава утратила силу).

С 01.01.02 г. Были введены еще 3 очень важных главы НК РФ: НП (гл. 25); Налог на добычу полезных ископаемых (гл.26); Налог с продаж (гл. 27) – гл. 27 утратила силу с 01.01.04. (как оборотный налог, уплачиваемый с выручки).

В настоящее время (2014 г.) НК РФ включает 31 главу. Налоговый кодекс – это единый, взаимосвязанный и комплексный документ , учитывающий всю систему налоговых отношений в РФ. Его принятие в целом – важный этап в работе по формированию единой налоговой системы РФ.

С 2005 г. только НК РФ регулирует практически все вопросы налогообложения в России: от взаимоотношений налоговых органов и налогоплательщиков, до порядка расчета и уплаты установленных в нем налогов. Следует отметить, что принятие НК РФ означает создание единой правовой базы налогообложения.

До принятия НК РФ кроме законодательных органов право издания актов, регулирующих налоговые отношения, имело Правительство РФ и многочисленные федеральные и региональные органы исполнительной власти. В стране действовало более 1000 нормативных документов по налогообложения (инструкции, письма, разъяснения и т.п.) и только 30 из них являлись собственно законами. В НК РФ усовершенствованы механизмы и процедуры исполнения налогового законодательства.

Налоговая система – важнейший инструмент в обеспечении экономического, социального и культурного развития страны. Основной акцент в налоговом администрировании возложен на фискальную функцию. Постоянные изменения налогового законодательства связаны с принятием подзаконных актов, часто содержащих ложное толкование законов. Все это оказывает отрицательное влияние на рост доверия граждан к налоговой системе.

Приоритетными направлениями повышения уровня налоговой культуры являются: упрощение налогового законодательства РФ, совершенствование механизма разрешения налоговых споров; существенное повышение эффективности взаимодействия налоговых органов с налогоплательщиками; повышение информирования , развития налогового консультирования граждан, рекламно-информационные мероприятия, использование каналов СМИ, пропаганда налоговой культуры, дисциплины и ответственности; повышение качества исполнения налоговых процедур; повышение имиджа и престижа работы в налоговых органах.

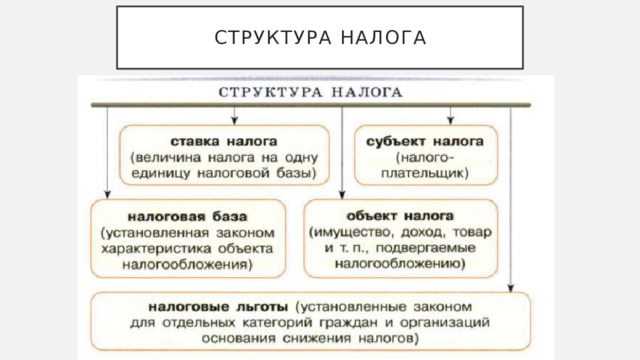

Нало́г — обязательный, индивидуально безвозмездный платёж, взимаемый с организаций и физических лиц.

Собранные средства обеспечивают существование и деятельность государственных структур в стране.

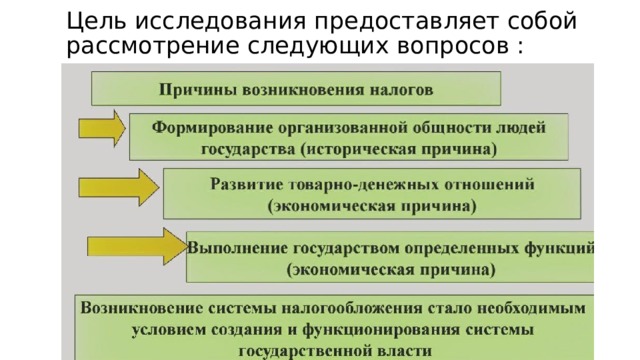

Цель исследования предоставляет собой рассмотрение следующих вопросов :

Сначала налоги носят непостоянный характер, взымаются по мере потребности в натуральной форме

В 1991 г. впервые издается основной налоговый документ страны – Налоговый кодекс РФ

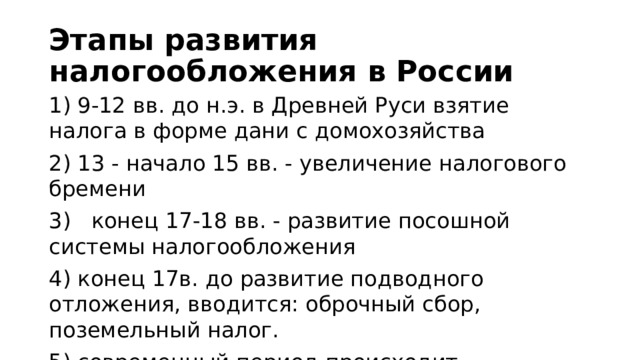

Этапы развития налогообложения в России

1) 9-12 вв. до н.э. в Древней Руси взятие налога в форме дани с домохозяйства

2) 13 - начало 15 вв. - увеличение налогового бремени

3) конец 17-18 вв. - развитие посошной системы налогообложения

4) конец 17в. до развитие подводного отложения, вводится: оброчный сбор, поземельный налог.

5) современный период происходит становление и развитие дифференцированного налогообложения

Спасибо за внимание!

-75%

Исключительное право сбора налогов — один из неотъемлемых признаков государства .

Налоги — обязательные платежи физических и юридических лиц государству в порядке и на условиях, определённых законодательством.

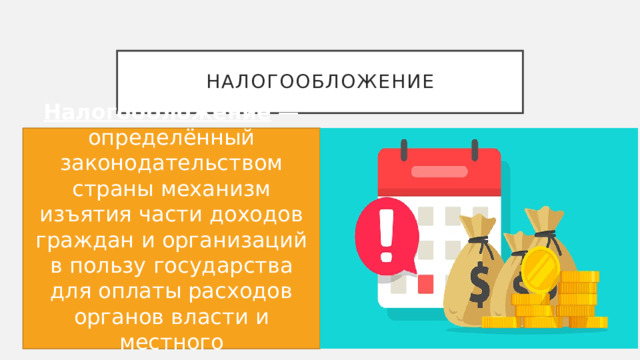

Налогообложение — определённый законодательством страны механизм изъятия части доходов граждан и организаций в пользу государства для оплаты расходов органов власти и местного самоуправления.

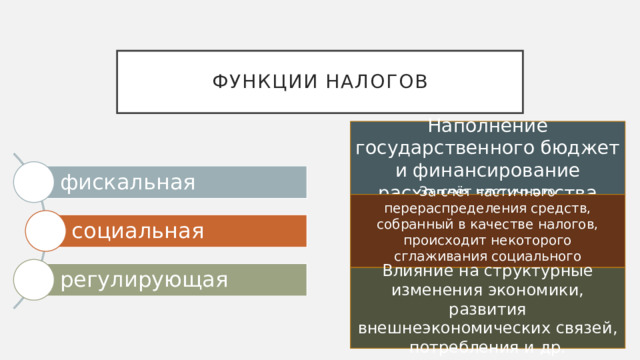

Наполнение государственного бюджет и финансирование расходов государства

За счёт частичного перераспределения средств, собранный в качестве налогов, происходит некоторого сглаживания социального неравенства

Влияние на структурные изменения экономики, развития внешнеэкономических связей, потребления и др.

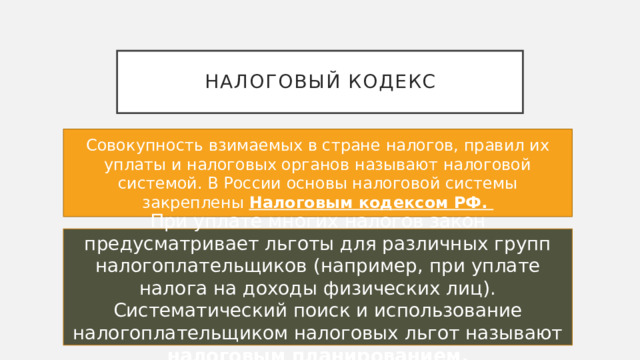

Совокупность взимаемых в стране налогов, правил их уплаты и налоговых органов называют налоговой системой. В России основы налоговой системы закреплены Налоговым кодексом РФ.

При уплате многих налогов закон предусматривает льготы для различных групп налогоплательщиков (например, при уплате налога на доходы физических лиц). Систематический поиск и использование налогоплательщиком налоговых льгот называют налоговым планированием.

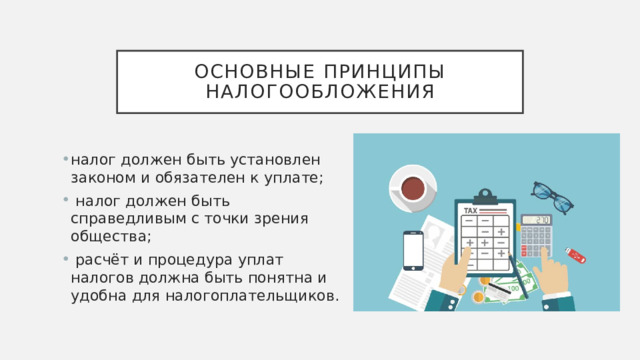

Основные принципы налогообложения

- налог должен быть установлен законом и обязателен к уплате;

- налог должен быть справедливым с точки зрения общества;

- расчёт и процедура уплат налогов должна быть понятна и удобна для налогоплательщиков.

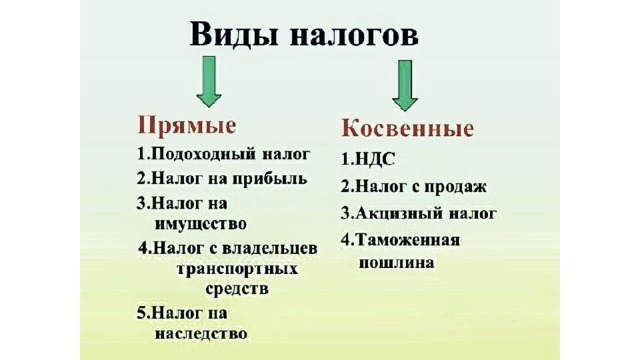

По характеру ставок:

- регрессивные (ставки снижаются при возрастании объект налога);

- пропорциональные (ставки не зависят от величин объекта налога);

- прогрессивные (ставки увеличиваются при возрастании объекта налога)

По методу взимания:

Виды налогов по уровню бюджета

- 1) налог на добавленную стоимость;

- 2) акцизы;

- 3) налог на доходы физических лиц;

- 4) налог на прибыль организаций;

- 6) налог на добычу полезных ископаемых;

- 7) водный налог;

- 9) сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

- 10) государственная пошлина;

- 11) налог на дополнительный доход от добычи углеводородного сырья.

- 1) налог на имущество организаций;

- 2) налог на игорный бизнес;

- 3) транспортный налог.

- 1) земельный налог;

- 2) налог на имущество физических лиц;

- 3) торговый сбор.

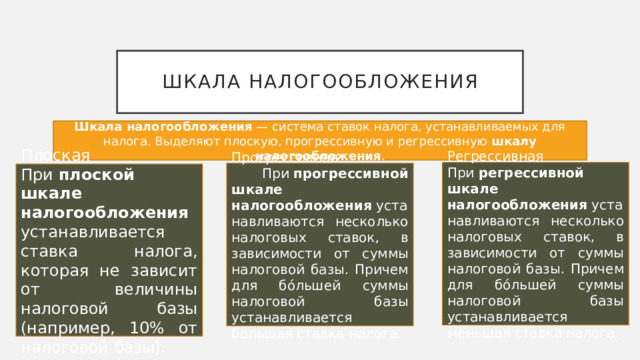

Шкала налогообложения — система ставок налога, устанавливаемых для налога. Выделяют плоскую, прогрессивную и регрессивную шкалу налогообложения .

При регрессивной шкале налогообложения устанавливаются несколько налоговых ставок, в зависимости от суммы налоговой базы. Причем для бо́льшей суммы налоговой базы устанавливается меньшая ставка налога.

Прогрессивная При прогрессивной шкале налогообложения устанавливаются несколько налоговых ставок, в зависимости от суммы налоговой базы. Причем для бо́льшей суммы налоговой базы устанавливается бо́льшая ставка налога.

При плоской шкале налогообложения устанавливается ставка налога, которая не зависит от величины налоговой базы (например, 10% от налоговой базы).

Читайте также: