Функции банковской системы кратко

Обновлено: 05.07.2024

Понятие банка происходит из итальянского языка, и в переводе означает лавка, стол. Банкьери – так называли менял и ростовщиков в средневековой Италии.

Банк – это финансовый институт, который производит разнообразные виды операций с деньгами и ценными бумагами. Банки – это финансово-кредитные учреждения, которые оказывают финансовые услуги правительству, физическим и юридическим лицам. Свойства банков:

- извлечение прибыли;

- осуществление банковских операций;

- открытие и ведение банковских счетов физических и юридических лиц;

- деятельность на основании лицензии государства;

- отсутствие прав на совершение торговой, производственной или страховой деятельности.

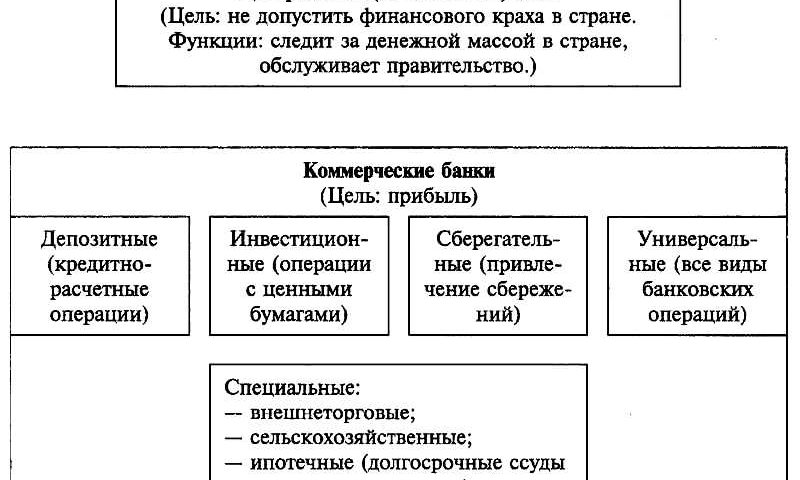

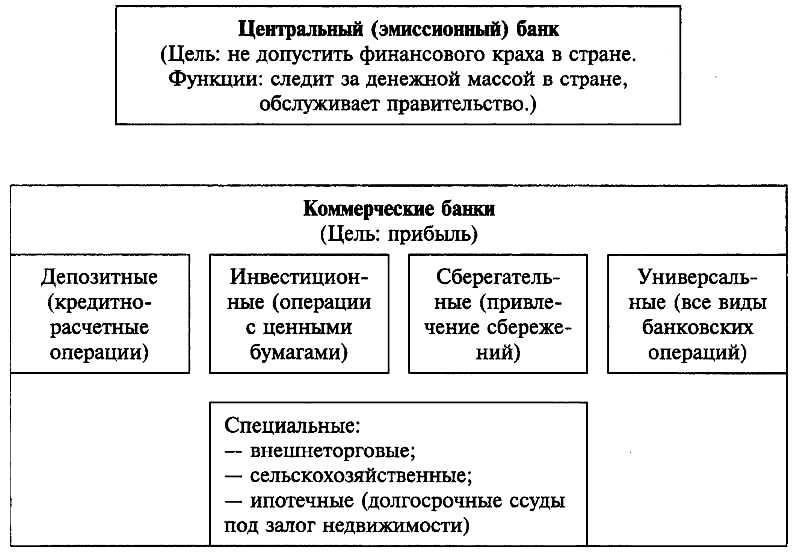

Виды банков не многочисленны: центральные банки и коммерческие. Центральные банки – регулируют банковскую систему на государственном уровне, в том числе выпуск национальной валюты. Коммерческие банки ведут предпринимательскую деятельность в банковской системе.

Коммерческие банки бывают трех типов:

- инвестиционные банки (инвестиции, ценные бумаги);

- сберегательные банки (вклады, депозиты);

- универсальные (все виды банковской деятельности).

Функции банков.

- Хранение денег клиента: первая исторически, и до сих пор одна из основных функций банка.

- Перевод денег от одного клиента другому безналичным расчетом (путем изменения соответствующих записей).

- Кредиты (кредиты имеют стимулирующее воздействие на производственную сферу экономики и на предпринимательство; кроме того, еще один положительный момент этой функции – создание дополнительной денежной массы).

- В ресурсах банков привлеченный и заемный капитал преобладает над собственным, что влечет за собой повышенную ответственность перед клиентами-вкладчиками и кредиторами.

- Одновременная работа с клиентами из разных сфер деятельности, в том числе с противниками (конкурентами).

Ресурсы банков состоят из собственного капитала и привлеченных средств. Собственный капитал – это резервный фонд банка, средство защиты в случае потери банком ликвидности и необходимости возврата вкладов. Собственный капитал состоит из:

- уставного капитала (минимальный размер имущества банка);

- фонды за счет прибыли;

- добавочный капитал (доход на продаже ценных бумаг, на курсовой разнице и разнице при переоценке основных средств).

Привлечение средства в ресурсах банка – это:

- депозиты физических и юридических лиц; ;

- векселя и облигации банка.

Банковская система.

Банковская система – это комплекс всех видов национальных банков и кредитных учреждений. Структура банковской системы состоит из двух уровней.

На верхнем уровне центральный или эмиссионный банк, который регулирует деятельность всей системы. На нижнем уровне коммерческие банки (универсальные и специализированные – инвестиционные, сберегательные, ипотечные, кредитные и т.д.).

Главные элементы в инфраструктуре банковской системы:

- законодательные нормы;

- регламент совершения операций;

- учет, отчетность и обработка баз данных;

- структура аппарата управления (руководства).

Банковская инфраструктура – это то, без чего не может нормально развиваться система банков; она представляет для банков такой же регулятор поведения, как для человека – моральные и правовые нормы.

Говоря о банках и системе банков, нельзя не упомянуть о понятии банковской тайны – своего рода кодекса чести банка. В некоторых странах всем сотрудникам банка запрещено распространять информацию о клиентах, их счетах и перемещениях средств.

Банковская система

Раздел ЕГЭ: 2.6. Финансовые институты. Банковская система

Определение банка

Основные экономические отношения на денежном рынке регулируются банками.

Банк — финансовый институт (финансово-кредитная организация), занимающийся различными операциями со временно свободными деньгами предприятий и граждан, которые впоследствии предоставляет в долг на условиях определённой платы. Банк — это юридическое лицо, которое производит разнообразные виды операций с деньгами и ценными бумагами, оказывает финансовые услуги правительству, юридическим и физическим лицам. Имеет право осуществлять банковские операции; имеет исключительное право на привлечение денежных средств, а также на открытие и ведение банковских счетов; действует на основании специального разрешения (лицензии), не имеет права осуществлять производственную, торговую, страховую деятельность.

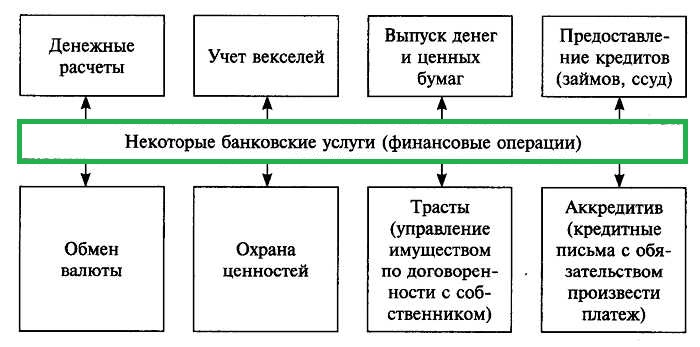

Существование банков важно для экономики, поскольку они выполняют ряд важных функций, связанных с денежными средствами, таких как:

- взятие на хранение вкладов и депозитов;

- произведение расчётов между клиентами;

- выдача кредитов за счёт свободных денег;

- покупка и продажа валюты и ценных бумаг.

ВИДЫ БАНКОВ В РОССИЙСКОЙ ФЕДЕРАЦИИ

По организационно-правовой форме:

- публичные акционерные общества;

- непубличные акционерные общества.

По форме собственности:

- частные (принадлежат одному лицу);

- акционерные (принадлежат ряду лиц — владельцев акций);

По территории охвата:

- местные;

- региональные;

- национальные;

- международные.

По типу деятельности:

- сберегательные (сохраняют денежные средства населения при условии выдачи фиксированных процентов);

- инвестиционные (финансируют и кредитуют производителей);

- ипотечные (кредитуют население при условии залога недвижимости);

- инновационные (обеспечивают кредитование нововведений, касающихся достижений науки и техники).

По специфике работы:

- универсальные (оказывают различные виды услуг);

- специализированные (кредитуют только в определённой сфере).

ЦЕНТРАЛЬНЫЕ БАНКИ

Центральный банк — организация, отвечающая за денежно-кредитную политику и обеспечение работы платёжной системы, а также в ряде случаев за регулирование и надзор в финансовом секторе в национальной экономике или группе стран. (Примечание: институционального определения центрального банка не существует, все определения являются функциональными, то есть описывающими центральный банк через выполняемые им функции.)

Различаются несколько первичных целей центрального банка:

- ценовая стабильность,

- содействие сбалансированному экономическому росту,

- сохранение устойчивого валютного курса,

- финансовая стабильность.

Например, цель деятельности Европейского Центробанка: поддержание ценовой стабильности, а также без ущерба для её достижения проведение экономической политики, ориентированной на достижение целей валютного союза: полная занятость и сбалансированный экономический рост, поддержание покупательной способности евро.

ЦЕНТРАЛЬНЫЙ БАНК РОССИИ (ЦБ РФ)

Регулирует государственную денежную политику Российской Федерации главный банк страны — Центральный банк РФ (Банк России). Цель деятельности ЦБ РФ: защита и обеспечение устойчивости рубля посредством поддержания ценовой стабильности, в том числе для формирования условий сбалансированного и устойчивого экономического роста.

ФУНКЦИИ ЦЕНТРОБАНКА РФ

- Выпуск новых денег (эмиссия) с целью регулирования денежного обращения;

- проведение всех денежных операций государства (бюджет, займы);

- выдача кредитов коммерческим банкам;

- сохранение валютного и золотого запасов страны;

- предоставление лицензий коммерческим организациям.

КОММЕРЧЕСКИЕ БАНКИ РФ

Коммерческий банк — это кредитное учреждение, осуществляющее банковские операции для юридических и физических лиц (расчётные, платёжные операции, привлечение вкладов, предоставление ссуд, а также операции на рынке ценных бумаг и посреднические операции).

Коммерческий банк действует как посредник, привлекая денежные средства у одних субъектов рынка банковских услуг и, тем временем, кредитуя других. Выполняя данные операции, коммерческие банки могут изменять следующие параметры сделок:

- Сроки денежных капиталов. Так, банк может принять денежные средства на длительный срок, а выдать на короткий;

- Размеры данных капиталов. Кредитные организации могут аккумулировать денежные средства у нескольких клиентов в маленьком объеме, а предоставить их одному крупному клиенту в большом объеме;

- Финансовые риски.

С учетом этого, посредническая функция является скорее трансформирующей функцией.

Функция эмиссии денег и регулирования денежной массы

Данная функция заключается в том, что банковская система регулирует зависимость предложения денег от спроса на них. Центральный банк, проводя денежно-кредитную политику, регулирует ликвидность банковской системы, а так же объем денежной массы, находящейся в обращении.

Банковская система занимается управлением предложения денег. Данная функция является ключевой для банковской системы. Для выполнения данной функции необходимо участие всех субъектов системы, а именно – Центральный банк, а так же банки, находящиеся на втором уровне банковской системы, иными словами коммерческие банки и небанковские кредитные организации.

Функция затрагивает все направления банковской деятельности, и отличается от аналогичной функции каждого банка в отдельности. Каждый коммерческий банк имеет возможность принимать участие в формировании предложения денег, а так же заинтересован в расширении этой деятельности, по причине получения дополнительного дохода от нее. Только банковская система может определить рамки этой деятельности, и ввести в них эмиссионную функцию каждого банка. Это можно достичь методами и инструментами денежно-кредитной политики центрального банка, реализацию которой обеспечивает система в целом.

Готовые работы на аналогичную тему

Коммерческие банки, в свою очередь, аккумулируют свободные средства одних клиентов, используя их на потребности других. Аккумуляция денежных средств выступает одним из основных видов деятельности любого коммерческого банка.

Функция обеспечения стабильности банковской деятельности и денежного рынка

Поскольку коммерческие банки являются посредниками, функционируя на денежном рынке, то, в основном, они работают за счёт привлечённых средств. Они осуществляют операции по переводу, обмену и различным расчетам между клиентами. Благодаря этому через коммерческие банки проходит оборот денежных средств от одного хозяйствующего субъекта к другому, от одной отрасли, к другой. Так же через банки проходит оборот не только отдельно взятого субъекта, но и экономики страны.

Обеспечение стабильности в работе банковской системы важно, поскольку вся деятельность банков связана с рисками, которые могут привести к банкротству. Банкротство, в свою очередь, поведет за собой неблагоприятные экономические последствия не только для клиентов отдельного коммерческого банка, но и для экономики всей страны в целом. Данная функция так же находит отражение в принятии различных нормативных актов, касающихся деятельности субъектов банковской системы.

Все функции, выполняемые банковской системой, необходимы для того, чтобы определять, как работает банковская система в целом. Степень их изученности и применения в деятельности зависит от уровня развития банковской системы того или иного государства.

Банки выполняют так же множество специальных функций. К таким функциям можно отнести осуществление расчетных операций ( осуществление безналичных платежей клиентами банка по денежным требованиям), кассовых операций (выдача, прием наличности, обмен валюты, прием денежных средств на оплату квитанций и т.д.), кредитование, инвестирование, сбережение денежных средств и других активов, а так же и управление ими. Специальные функции – это те услуги, без которых сейчас сложно обойтись.

Банковская система — это законодательно утвержденная структурированная совокупность финансовых посредников, занимающихся банковской деятельностью на денежном рынке.

Банковская система представляет собой не просто совокупность банков в данной стране. Эта совокупность формируется на основе единого денежно-кредитного механизма и разработанной концепции, в которой каждому элементу отводится своя роль.

Банковская деятельность — набор операций посредников на денежном рынке. Осуществление этих операций разрешено на законодательном уровне для специальных институтов — банков.

Осторожно! Если преподаватель обнаружит плагиат в работе, не избежать крупных проблем (вплоть до отчисления). Если нет возможности написать самому, закажите тут.

Банк является одним из видов финансовых институтов. Банковская система отличается от кредитной тем, что не включает в себя небанковские финансовые институты. Таким образом, банковская система является частью кредитной.

Строение структуры банковской системы составляют 3 основных элемента.

- Центральный банк — главное финансовое учреждение страны, принадлежащее государству.

- Коммерческие банки — универсальные кредитные учреждения, обслуживающие экономические субъекты.

- Специализированные кредитно-финансовые организации — кредитные учреждения, занимающиеся кредитованием определенных секторов хозяйства.

Среди последних выделяют:

- инвестиционные;

- ипотечные;

- сберегательные;

- инновационные.

Какую роль играет в экономике

С экономической точки зрения, банк выполняет комплекс обязательных базовых операций:

- привлекает депозиты, за счет чего мобилизует денежные средства;

- предоставляет кредиты;

- осуществляет расчеты между экономическими субъектами: государством, физическими и юридическими лицами.

Банки и исполняемые ими операции играют большую роль в экономической системе государства.

Банки организовывают денежный оборот и финансируют хозяйственную деятельность, способствуют проведению операций на рынке ценных бумаг.

Уровни банковской системы

Современные банковские системы разных стран неодинаковы. Однако все системы, которые работают в условиях рыночной экономики, имеют ряд общих признаков. На их основе выделяют двухуровневую структуру.

Первый уровень также называют верхним. На нем находится центральный банк, поддерживающий всю экономику государства и задающий кредитно-денежную политику.

На втором, нижнем уровне находятся коммерческие банки. Они обслуживают национальную экономику и воплощают в жизнь политику, заданную ЦБ.

Функции банковской системы

Банковская система выполняет несколько основных функций.

- Посредническая (трансформационная).

- Эмитирует платежные средства и регулирует денежную массу.

- Обеспечивает устойчивость банковской деятельности и денежного рынка.

Эти основные функции выполняются за счет специальных:

- кредитование;

- осуществление расчетных и кассовых операций;

- аккумулирование временно свободных средств;

- инвестирование.

Посредническая функция

Банки — это посредники между различными экономическими субъектами. Они привлекают денежные средства у одних субъектов и перераспределяют их в виде кредитов другим. Таким образом они трансформируют:

- сроки денежных капиталов;

- размеры капиталов;

- финансовые риски.

Функция эмиссии денег и регулирования денежной массы

Эксклюзивное право выпускать деньги принадлежит центральному банку государства. Также он может менять процент ставки по обязательным резервам. Тем самым ЦБ управляет ликвидностью всей системы банков и объемом денежной массы в обращении.

Коммерческие банки формируют предложение денег и расширяют его, поскольку они получают от этого доход. Эта функция заключается в том, что банковская система управляет предложением денег в соответствии со спросом на них.

Функция обеспечения стабильности банковской деятельности и денежного рынка

Финансовой деятельности свойственен высокий уровень рисков. Ресурсы коммерческих банков формируются по большей части за счет привлеченных средств, поэтому банкротство банка отрицательно влияет как на благосостояние отдельных клиентов, так и на экономику всей страны.

Чтобы избежать этого, банковская система стабилизирует денежный рынок за счет:

- законов и нормативных актов, регламентирующих деятельность экономических субъектов;

- банковского контроля и надзора.

Основные проблемы банковской системы Российской Федерации

Банковская система РФ на данном этапе развития претерпевает значительные изменения. Капитализм пришел на смену социализму в России всего 30 лет назад, в отличие от большинства европейских стран, где он развивался несколько веков. Из-за этого банковское законодательство сильно основано на зарубежном опыте.

Одним из внешних факторов, сдерживающих развитие системы, являются проблемы, вызванные санкционным режимом.

Банк – финансово-кредитная организация, изначально созданная для безопасного хранения денег клиентов (вкладчиков) на протяжении оговоренного соглашением срока. Современные функции банков гораздо шире. Так, сегодня банковские организации выдают населению кредиты (при этом формируется дополнительная денежная масса), проводят безналичные расчёты между частными лицами и организациями, предоставляют сопутствующие финансовые услуги. При этом такие кредитно-финансовые компании не имеют права осуществлять страховую, торговую, а также производственную деятельность.

- Функции Центрального банка

- Функции коммерческих банков

- Функции, выполняемые банком

- Основные функции банка

- Кредитная функция банков

- Функции банка в экономике

- Функции управления банком

Функции Центрального банка

Центробанк – главная (регулирующая) кредитная структура государства. В России функции Центрального банка (ЦБ РФ) заключаются в следующем:

- формирование и реализация внутригосударственной кредитной политики;

- выпуск в свободное обращение (эмиссия) национальной валюты – бумажных банкнот и металлических монет;

- рефинансирование банковских институтов;

- управление золотовалютным резервом;

- разработка и реализация валютной политики.

Кроме этого, Центробанк играет роль главного расчётного центра банковской системы и всесторонне контролирует деятельность коммерческих организаций.

Функции коммерческих банков

Частные кредитные организации считаются основным звеном финансово-кредитной системы государства и предоставляют клиентам – вкладчикам и заёмщикам – широкий спектр услуг. Главные функции коммерческих банков – привлечение, плановое накопление и распределение средств, реализуемые в следующих видах операций:

- регулирование денежного оборота;

- посредничество в кредитовании граждан (в т.ч. предоставление ипотеки) и организаций-юрлиц,

- перевод денежной массы между клиентами в форме безналичных расчётов, (посредничество в платежах);

- консультирование, предоставление актуальной информации, повышение финансовой грамотности населения.

Функции, выполняемые банком

Всё многообразие функций, выполняемых банком, можно кратко сформулировать в трёх пунктах.

- Аккумуляция денежных средств. При этом нужно понимать, что если некоторые финансовые структуры (например, инвестфонды) аккумулируют деньги для их дальнейшего инвестирования, то банковские компании привлекают и накапливают такие ресурсы для собственных целей.

- Регулирование денежного оборота в государстве. Банковскую компанию можно назвать своеобразным центром, пропускающим через себя платежеоборот между субъектами (клиентами).

- Посредничество, под которым традиционно понимается непосредственная деятельность посредника в переводах, платежах и любых других видах расчётов.

Основные функции банка

В числе основных функций банка особого упоминания заслуживает деятельность по накоплению временно свободной денежной массы. Как правило, привлечение основной части средств осуществляется за счёт размещения вкладов клиентов (вкладчиков) на депозитных и сберегательных счетах. При этом владелец денег получает выгоду в виде процентного дохода (если речь идёт о депозите), а сама компания – ссудный капитал, который в дальнейшем пополняет резерв и частично используется для кредитования, играя роль основного источника кредитных ресурсов компании.

Кредитная функция банков

Функции банка в экономике

Все процессы, связанные с накоплением и перемещением денег, имеют важнейшее значение для экономической системы государства. Однако функции банка в экономике не ограничиваются аккумуляцией и перераспределением. Помимо них, такие компании также стимулируют финансовые накопления в хозяйственной сфере, что напрямую отражается на состоянии экономики страны. Не менее значимым компонентом можно назвать рынок ценных бумаг (фондовый рынок), также тесно связанный с банковской деятельностью по посредничеству в операциях, осуществляемых с акциями, облигациями и прочими бумагами.

Функции управления банком

Ключевые функции управления банком возложены на особый орган – общее собрание акционеров. В него входят участники-акционеры, владеющие именными акциями компании. В некоторых случаях состав органа также включает владельцев так называемых привилегированных акций. Собранию подчиняются две другие управляющие структуры: ревизионная комиссия и совет директоров, формулирующий и воплощающий в жизнь внутреннюю политику. Роль основного исполнительного органа играет правление, в подавляющем большинстве случаев формируемое из числа ключевых акционеров организации.

Читайте также: