Формы статистической отчетности и инструкции по их заполнению кратко

Обновлено: 05.07.2024

Статотчетность — это периодические документы, в которых респонденты отражают результаты финансово-хозяйственной деятельности. В 2022 году необходимо сдавать:

- П-1;

- П-2;

- П-3;

- П-4 и П-4 (НЗ);

- П-5(м);

- ПМ;

- 5-3;

- 1-Т;

- 7-травматизм;

- МП (микро);

- 1-Предприятие;

- 12-Ф;

- 57-Т;

- 23-Н;

- 4-ТЭР.

Основание и правовые основы

Статотчетность сдают по установленным формам. По правилам, формирование статистической отчетности подразделяется на сплошное и выборочное. Сплошное — это то, в результате которого необходимо отчитываться постоянно, в установленные законами сроки. Выборочное наблюдение — когда органы статистики делают исследование по определенной ими выборке и сами определяют, кто предоставляет статистическую информацию, шанс попасть в эту выборку для каждой конкретной организации или ИП есть, но он не составляет 100%. Выборочное наблюдение действует и для представителей малого бизнеса, и для обычных организаций (ст. 6 282-ФЗ).

В 2021 году статотчетность необходимо сдавать в электронном виде. Исключение — для субъектов МП, им разрешили отчитываться на бумаге до конца 2021. А с 01.01.2022 обязанность отчитываться в электронной форме распространяется на всех респондентов.

В законе 282-ФЗ указано, что такое статистические отчеты в базе данных, — обязательные и полные сведения о деятельности МСП. Но статотчеты отражаются не только в системе Росстата, но и в других информационных системах. К примеру, единый статистический учет данных ведется и в государственной автоматизированной системе правовой статистики (ПП РФ № 2113 от 15.12.2020).

Кто обязан сдавать статотчетность

Респонденты статистического наблюдения — так в законе названы все те, кто попадает в это наблюдение и, соответственно, получает обязанность отчитываться.

По нормам 282-ФЗ, заполнение электронной статистической отчетности входит в обязанность:

- юридических лиц, органов государственной власти и местного самоуправления, филиалов, представительств и подразделений действующих на территории России иностранных организаций;

- индивидуальных предпринимателей.

Субъекты малого предпринимательства формируют далеко не всю статотчетность. Для них действуют ограничения по 209-ФЗ от 24.07.2007 .

Особенности для субъектов СМП

На сайте Налоговой службы функционирует Единый реестр субъектов малого и среднего предпринимательства. Напомним, что к ним относятся компании и ИП, у которых:

- средняя численность работников не превышает 100 человек включительно (для малых предприятий) или 15 человек включительно (для микропредприятий);

- выручка без НДС не превышает 800 млн руб. (для малых предприятий) или 120 млн руб. (для микропредприятий).

Существует еще одно условие отнесения компаний к малому бизнесу — суммарная доля участия в их уставном капитале не должна превышать:

- 25%, если в уставном капитале участвуют субъекты РФ, муниципальные образования, общественные и религиозные организации, благотворительные и иные фонды;

- 49%, если в уставном капитале участвуют организации, не являющиеся малыми и средними предприятиями, и иностранные компании (в отношении каждой такой доли участия).

Для малых и средних предприятий виды статистической отчетности по уровню отчетности подразделяются:

- на сплошное статистическое наблюдение — проводятся один раз в пять лет;

- выборочное статистическое наблюдение на основе представительной (репрезентативной) выборки — проводится путем ежемесячных и (или) ежеквартальных исследований.

Если компания относится к субъектам малого предпринимательства, то отчетность в статистику она сдает, только если попадет в выборку. В этом случае Росстат уведомит ее о необходимости сдать отчет. Для остальных респондентов порядок предоставления статистической отчетности организаций подразумевает обязанность отчитываться регулярно.

Бланки и правила составления статистических форм утверждаются Росстатом. По каждому отчету приводятся разъяснения, для каких типов предприятий и видов экономической деятельности он является обязательным, указываются сроки и периодичность предоставления отчетности.

Не знаете, какой бланк использовать или как правильно его заполнить? Эксперты КонсультантПлюс составили образцы и инструкции по заполнению каждого отчета в Росстат. Используйте бесплатный доступ, чтобы найти и скачать нужные.

Статотчетность стала электронной

Вид электронной подписи определяется субъектами официального статистического учета самостоятельно. Чтобы составить статистическую отчетность в онлайн-режиме, необходим аккаунт на портале Госуслуги и личный кабинет на сайте Росстата.

Законодатели сделали исключение для субъектов МП, они должны начать отчитываться в Росстат в электронном виде с 01.01.2022.

Бланки статистической отчетности

Приказами Росстата утверждена каждая форма статистической отчетности: ведомство ежегодно обновляет отчетные бланки. Подписывает заполненные бланки руководитель организации или ответственный сотрудник. В каждую форму включены статистические показатели, периодичность, сроки, способы, адреса предоставления и порядок заполнения формы. Титульный лист у всех бланков имеет стандартный вид.

Все действующие бланки и электронные форматы, в которых организации и ИП информируют Росстат о результатах хозяйственной деятельности, представлены на официальном сайте Росстата. По п. 7 ст. 2 282-ФЗ, первичные статистические отчеты о деятельности респондента — это информация по формам статистического наблюдения, которую Росстат получает от респондентов, или сведения, которые документируются в ходе федерального статистического наблюдения.

Отчетных форм довольно много, перечислим лишь некоторые, актуальные для большинства компаний:

- основные сведения о деятельности предприятий (1-Предприятие);

- сведения о финансовом состоянии организации (П-З);

- сведения о численности, заработной плате и движении работников организации (П-4);

- сведения о неполной занятости и движении работников (П-4 (НЗ));

- сведения о численности и заработной плате работников (1-Т) — для организаций, не отчитывающихся ежемесячно по форме П-4.

Полный перечень обязательных для организации форм проверяйте по ИНН или иным реквизитам через специальный сервис Росстата.

Перечислим обязательные бланки и инструкции по их заполнению в таблице:

Ответственность за несдачу статотчетности

По закону, отчетность в статистике — это обязанность всех хозяйствующих субъектов. Непредоставление или несвоевременное предоставление в территориальные органы Росстата статистических данных, предоставление недостоверных данных влечет за собой ответственность согласно статье 13.19 КоАП РФ — административный штраф:

- для должностных лиц — в размере от 10 000 до 20 000 руб.;

- для юридических лиц — от 20 000 до 70 000 руб.

Повторное непредоставление или несвоевременное предоставление данных в статистику влечет наложение административного штрафа:

Юридические лица и ИП должны представлять статистическую отчетность в госорганы. Данная обязанность регламентирована на законодательном уровне, а потому обязательна для исполнения. Существуют различные виды и формы статотчетности, непредставление которых влечет за собой применение административной ответственности к хозяйствующим субъектам.

Отмена сдачи бухотчетности в статистику в 2020

Безусловно, главное изменение в статистической отчетности в 2020 году заключается в том, что обязательный экземпляр бухгалтерской отчётности с бухотчета за 2019 год больше не нужно сдавать в территориальный орган Росстата, а только в налоговый орган, который можно сдавать с помощью сервиса 1С:Отчетность прямо из программы 1С.

- чья бухотчетность содержит гостайну;

- из специального перечня Правительства РФ.

Данное нововведение связано с введением в России государственного информационного ресурса бухгалтерской (финансовой) отчетности, который ведёт ФНС России.

Нормы Закона № 444-ФЗ вступают в силу с 1 января 2020 года. С этой даты ФНС России начинает, а Росстат прекращает исполнять полномочия по формированию и ведению госреестра бухотчетности (ГИРБО). В частности, Росстат прекратит собирать обязательные экземпляры отчетности, в том числе пересмотренной, а также аудиторские заключения о ней за отчетный период 2018 года и отчетные периоды, истекшие до 1 января 2018 года.

- снижение административного бремени, которое организации несут в связи с исполнением обязанностей по представлению своей бухотчетности в госорганы;

- упрощение доступа заинтересованных лиц к такой отчетности.

Проверка базы 1С на ошибки со скидкой 50%

Сущность статистической отчетности

Статотчетность подразделяется в зависимости от периодичности ее представления на срочную, месячную, квартальную, полугодовую и годовую. Для их заполнения используется информация, содержащаяся в документах компании, т.е. они являются документальным подтверждением достоверности отраженных данных в отчетах.

В практике российской статистической деятельности отчетность подразделяется на две большие группы:

- общая отчетность, содержащая одни и те же сведения для определенной сферы экономики и для хозяйствующих субъектов в целом;

- специализированная отчетность, содержащая специфические показатели и сведения по отдельным отраслям экономики.

Обязанность хозяйствующих субъектов представлять статотчетность регламентирована Федеральным законом от 29.11.07 г. № 282-ФЗ. Условия представления первичных статистических и административных данных статучета закреплены в Постановлении Правительства РФ от 18.08.08 г. № 620.

Согласно данным нормативно-правовым актам сдача статотчетности - это обязательная процедура. Ее нужно проводить с использованием конкретных статистических форм, передаваемых в бумажном либо электронном виде.

Проведение статнаблюдения может быть, как сплошным, так и выборочным. При первом варианте респонденты отчитываются с определенной периодичностью в соответствии со сроками, установленными законодательством. При втором варианте наблюдение осуществляется в выборочной форме по конкретным параметрам, а потому не всегда хозяйствующий субъект попадает в конкретную выборку.

Кто должен сдавать статотчетность

Статотчетность должны подавать следующие субъекты:

- юрлица, в том числе субъекты СМП;

- ИП;

- государственные учреждения;

- филиалы и представительства иностранных предприятий, работающих в России;

- нотариусы и адвокаты.

Согласно Федеральному закону от 24.07.07 г. № 209-ФЗ субъектам СМП (к которым относятся многие предприниматели) разрешено подавать статотчетность в более простом порядке. Для отнесения субъекта к малому и среднему бизнесу установлено несколько критериев (по средней численности работников, выручке, доле участия в уставном капитале), а непосредственный их перечень содержится на сайте ФНС.

Формы статистической отчетности

Формы отчетности для заполнения компаниями при проведении статнаблюдения утверждаются и регламентируются Росстатом. В них включаются показатели и сведения по хозяйствующему субъекту, необходимые для дальнейшего анализа органами статистики.

Форм статистического наблюдения достаточно много, но какие именно нужно представлять для исследования - зависит от деятельности хозяйствующего субъекта, его организационно-правовой формы, принадлежности к малому предпринимательству и т.д. Наиболее распространенными формами отчетности являются сведения:

- о деятельности предприятия (1-предприятие);

- о финансовом состоянии организации (П-3);

- о количестве, зарплате и движении сотрудников компании (П-4);

- о неполной занятости и движении сотрудников (П-4 (НЗ));

- о количестве и зарплате сотрудников (1-Т) - для компаний, не представляющих ежемесячную форму П-4;

- о дополнительном профобразовании сотрудников компании (1-кадры);

- об основных показателях деятельности малого предприятия (ПМ).

Информацию о том, какие именно формы необходимо сдавать хозяйствующему субъекту, можно найти на сайте Росстата. Также можно получить консультацию у специалистов территориального отделения органов статистики.

Формирование статотчетности в 1С

Статистическую отчетность проще формировать в программе 1С:Зарплата и управление персоналом 8, поскольку в этом случае информация будет представлена в соответствии с данными бухгалтерского, налогового и кадрового учета. Специалисту потребуется меньше времени на формирование и представление документов, а информация в них будет достоверная и точная.

В типовой конфигурации 1С содержится обширный перечень различных форм статистической отчетности. Однако если какой-то формы не хватает из-за ее специфичности, можно дополнить программу, внеся соответствующие корректировки, или же использовать универсальный отчет статистики. Он предназначен для того, чтобы подготавливать форму статотчетности на основании XML-шаблонов, публикуемых Росстатом.

Для формирования универсального отчета необходимо открыть вкладку "Статистика" и перейти в раздел "Прочие формы". После выбора формы, которая имеется в перечне, нужно нажать на кнопку "Создать", и тогда откроется форма для заполнения отчета. Если же формы в перечне нет, то нужно зайти в "Шаблоны" и загрузить необходимый отчет, предварительно скачав его с сайта Росстата.

Преимущества формирования статистической отчетности в 1С заключаются в следующих моментах:

- представление точной и полной информации по хозяйствующему субъекту;

- автоматическое заполнение сведений и обязательных реквизитов отчетности;

- быстрый сбор и анализ информации;

- снижение затрат труда и времени работников;

- простота и легкость заполнения отчетности;

- формирование документа в электронном виде, необходимого для отправки по ТКС.

Ответственность за непредставление статистической отчетности

Если хозяйствующий субъект, обязанный согласно законодательству, подавать тот или иной вид статистической отчетности, не исполнит требование, он штрафуется согласно ст. 13.19 КоАП РФ:

- 10 - 20 тыс. руб. для должностных лиц;

- 20 - 70 тыс. руб. для юрлиц.

При повторном нарушении данной нормы законодательства административная ответственность ужесточается:

- 30 - 50 тыс. руб. для должностных лиц;

- 100 - 150 тыс. руб. для юрлиц.

Особенности формирования и сдачи статистической отчетности

Можно выделить такие особенности, связанные с формированием и представлением форм статотчетности:

Хозяйствующие субъекты в силу специфики их деятельности или организационно-правовой формы обязаны сдавать те или иные формы статистической отчетности. Документы проще и удобнее формировать в программе 1С, и тогда информация будет достоверной и актуальной на конкретную дату.

Непредставление статотчетности влечет за собой наложение административного штрафа, который вполне можно избежать, если настроить в 1С календарь напоминаний о сдаче отчетности в установленные законом сроки.

Остались вопросы? Закажите бесплатную консультацию наших специалистов!

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Многие бухгалтеры скептически относятся к обязанности отчитываться перед Росстатом. А зря. Ведь КоАП РФ устанавливает штраф за нарушение сроков подачи статформ вплоть до 150 тыс. рублей. Как узнать, какую отчетность необходимо подавать в статистику? Как ее уточнить в случае необходимости? Как избежать санкций? Ответы на эти и другие вопросы вы узнаете из нашей статьи.

Отчетность в статистику должны подавать все организации

- юридические лица;

- госучреждения;

- филиалы, представительства иностранных компаний, действующих на территории РФ;

- индивидуальные предприниматели.

Руководитель юрлица назначает должностных лиц, уполномоченных предоставлять статинформацию от имени компании.

Статотчетность можно представлять:

Все остальное время в статистику отчитываются только те организации, которые попали в специальную выборку. Малым и средним предприятиям в этом случае придется сдавать отчеты ежемесячно или ежеквартально. Микропредприятия, попавшие в выборку, отчитываются в статистику раз в год. Порядок проведения выборочных статистических наблюдений на сегодняшний день установлен Постановлением Правительства РФ от 16.02.2008 № 79.

Как узнать, какие формы статучета нужно сдавать

Узнать, какие статформы следует сдавать, можно с помощью спецсервиса. Если компания сомневается в актуальности информации, размещенной в Интернете, можно обратиться за разъяснениями непосредственно в свое отделение. Чиновники обязаны бесплатно информировать респондентов в письменном виде. Если данные онлайн-сервиса и уведомления, полученного из статистики, будут отличаться, то при формировании отчетности руководствоваться нужно последним.

Кроме того, Росстат уточнил, что сведения, которые представлены на сервисе ведомства, обновляются ежемесячно. Значит, проверять информацию раз в месяц будет достаточно.

Форму П-4 в статистику надо подавать за каждый филиал

Городское подразделение Росстата выписало фирме штраф 20 тыс. рублей за то, что она не подала форму П-4 за филиал, который расположен в городе.

Это нарушение ст. 8 Закона от 29.11.2007 № 282-ФЗ и п. 3, 4 Постановления от 18.08.2008 № 620.

Штраф притом назначен минимальный. Часть 1 ст. 13.19 КоАП РФ, по которой он выписан, предусматривает санкции до 70 тыс. рублей.

Указанную форму нужно сдавать за каждый филиал.

Правда, если структурное подразделение (например, операционные офисы банков, салоны связи, торговые объекты и тому подобное) расположено в границах одного муниципального района, городского округа, одной внутригородской территории города федерального значения (по разным почтовым адресам и на небольшом расстоянии друг от друга), то его могут отразить как одно обособленное подразделение (письмо Росстата от 28.09.2017 № 01-01-3/3169-ДР).

В данном случае у фирмы был один допофис в городе.

Компания привела довод, что этот офис не отвечает признакам филиала или представительства, изложенным в ст. 55 ГК РФ, в силу чего у нее не возникает обязанности по предоставлению статотчетности.

Суд признал аргумент ошибочным, так как к спорным правоотношениям в сфере официального статистического учета гражданское или иное законодательство РФ не применяется.

Примечание редакции:

Указаниями по заполнению отдельных форм предусмотрено предоставление отчетности как по каждому ОП, так и по головному офису. В этом случае при заполнении отчета по компании в кодовой части формы титульного листа вместо кода ОКПО проставляется 14-значный идентификационный номер головного подразделения, увязанный с кодом ОКПО юрлица и оканчивающийся на 001. В качестве головного подразделения выступает ОП, где находится администрация предприятия или местонахождение которого соответствует юридическому адресу. Если у организации лица нет подразделений, в кодовой зоне формы проставляется код ОКПО юрлица. Таким образом, помимо перечня форм организации, необходимо проверять перечень форм головного подразделения юридического лица.

Как уточнить статотчетность: алгоритм действий

Если компания обнаружила ошибку в ранее представленной статочетности либо получила уведомление об этом от Росстата, то необходимо подать:

- корректировочные формы;

- письменное объяснение причин внесения исправлений.

Непредставление нулевой статотчетности грозит штрафом в размере 150 тыс. рублей

Росстат разъяснил порядок представления статотчетности при отсутствии наблюдаемого события. Ведомство напомнило, что в ряде стабланков прямо указано, что они подаются исключительно при наличии определенного явления, к примеру, в рассматриваемом периоде были финансовые вложения либо компания задолжала работникам зарплату и т.п. В этом случае подавать нулевые отчеты не требуется, штрафов не будет.

Если же указание по заполнению формы статучета не содержит такой информации, то предоставление пустых отчетов обязательно. В противном случае последуют санкции по ст. 13.19: штраф для организации от 20 до 70 тыс. рублей, директор заплатит от 10 до 20 тыс. рублей. В случае рецидива ответственность ужесточится: юрлицу придется перечислить в казну вплоть до 150 тыс. рублей, а директору — до 50 тыс. рублей.

При этом чиновники разрешили вместо нулевых форм подавать в свое отделения письмо об отсутствии показателей.

Примечание редакции:

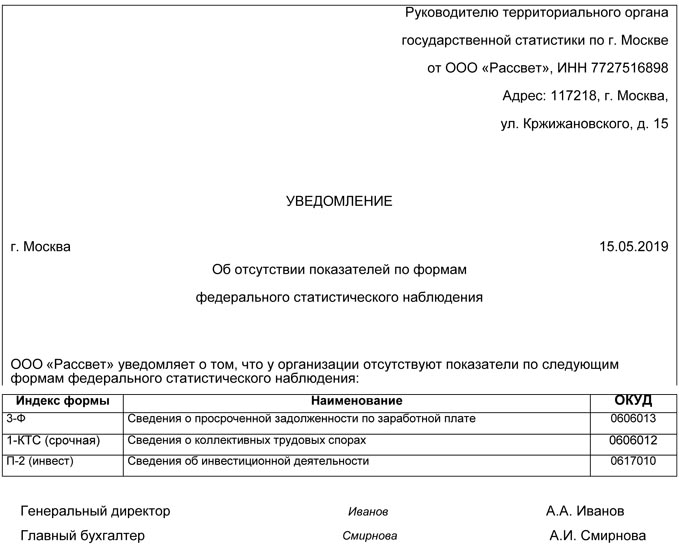

Образец письма в отделение статистики

Письмо об отсутствии показателей для заполнения статотчетности необходимо подавать к каждому сроку ее сдачи. Иначе грозит штраф за ее непредставление (письмо Росстата от 22.01.2018 № 04-4-04-4/6-сми).

Опоздание со сдачей статотчетности даже на один день влечет отказ в ее приеме

В статбланках указаны конкретные сроки их представления, а также периодичность. В случае нарушения указанных требований компании будут оштрафованы по ст. 13.19 КоАП РФ. Напомним, что штраф для юрлиц варьируется от 20 до 70 тыс. рублей, в случае рецидива проверяющие взыщут с компании в казну 150 тыс. рублей.

Такую жесткость Росстат объясняет техническими ограничениями, которые не дают возможность включить опоздавший отчет в разработку официальной статистической информации (письмо Росстата от 15.03.2019 № 04-04-4/40-СМИ).

Суд отменил штраф за ошибку в статотчетности, подтвердив предельно короткие сроки для его назначения

Компанию оштрафовали за неверные данные в форме статнаблюдения. Вместо числа сотрудников, занятых в научном исследовании, предприятие указало их общее количество в фирме. Ошибка в отчете за первый квартал обнаружилась только после предоставления формы по итогам второго. Росстат решил, что срок назначения санкций за искажение должен отсчитываться с момента его обнаружения и вменил компании штраф 20 тыс. рублей.

Фирма с логикой чиновников не согласилась и обжаловала решение в суде. Компания утверждала, что срок привлечения к ответственности по спорному составу составляет два месяца и исчисляется с даты, установленной для предоставления отчетности, то есть госорган, назначая штраф в сентябре, его пропустил.

Первая судебная инстанция с доводами фирмы не согласилась, однако в апелляции арбитры их поддержали в полном объеме. Фемида указала на разъяснения, содержащиеся в п. 19 Постановления Пленума ВАС РФ от 27.01.2003 № 2 и п. 14 Постановления Пленума ВС РФ от 24.03.2005 № 5. Согласно указанным позициям, уклонение от обязанности, исполнить которую нужно к конкретному сроку, не является длящимся правонарушением, а значит, и сроки привлечения к ответственности за него исчисляются с момента, когда закон был фактически нарушен, то есть с официального дедлайна по спорной отчетности.

Согласно статье 4.5 КоАП РФ для состава по ст. 13.19 КоАП этот период составляет два месяца. Таким образом, за ошибки в форме № 2-наука за I квартал, представляемой до 10.04.2018, оштрафовать фирму могли до 11 июня. Промедление Росстата более чем на три месяца заставило судьям признать его решение недействительным.

Статотчетность примут только в электронном виде

Чиновники выставили для публичного обсуждения проект поправок в закон о статистическом учете. Авторы новшеств предлагают обязать компании и ИП подавать в статистику статотчетность исключительно в электронном виде. Напомним, что сейчас такой способ подачи статбланков является добровольным.

В случае принятия закона коррективы заработают с нового года. При этом представители малого бизнеса получат годовую отсрочку.

Примечание редакции:

Если поправки одобрят, то, возможно, попутно будут внесены изменения в КоАП РФ, устанавливающие штраф за нарушение способа подачи статотчетности, либо законодатели пропишут, что отчетность на бумаге будет считаться непредставленной. В связи с этим санкции будут применяться как за нарушение сроков подачи статбланков.

Органы Статистики ждут отчетов от малых и средних компаний — но не всех подряд. На сайте Росстата в специальном сервисе вы можете проверить, надо ли вам в этом году сдавать статистические отчеты и если да, то какие. А чтобы правильно заполнить отчет — найдите нужную статью в нашей рубрике. Здесь мы собрали инструкции по заполнению форм, которые сдают малые, средние компании и предприниматели. В каждой статье — пошаговое руководство по заполнению бланков статистики и образцы. Заполняйте формы без ошибок и отправляйте через интернет из веб-сервиса Контур.Бухгалтерия.

Форма ИНВ-1а нужна для оформления результатов инвентаризации нематериальных активов. Расскажем об особенностях этой формы, дадим бланк и образец для заполнения.

Юридические лица, которые покупают или продают топливо, ежемесячно должны заполнять и сдавать в органы статистики форму №4-запасы. Расскажем, как ее заполнить.

Читайте также: