Долгосрочное бюджетное планирование кратко

Обновлено: 28.06.2024

1. Долгосрочное бюджетное планирование осуществляется путем формирования бюджетного прогноза Российской Федерации на долгосрочный период, бюджетного прогноза субъекта Российской Федерации на долгосрочный период, а также бюджетного прогноза муниципального образования на долгосрочный период в случае, если представительный орган муниципального образования принял решение о его формировании в соответствии с требованиями настоящего Кодекса.

2. Под бюджетным прогнозом на долгосрочный период понимается документ, содержащий прогноз основных характеристик соответствующих бюджетов (консолидированных бюджетов) бюджетной системы Российской Федерации, показатели финансового обеспечения государственных (муниципальных) программ на период их действия, иные показатели, характеризующие бюджеты (консолидированные бюджеты) бюджетной системы Российской Федерации, а также содержащий основные подходы к формированию бюджетной политики на долгосрочный период.

3. Бюджетный прогноз Российской Федерации, субъекта Российской Федерации на долгосрочный период разрабатывается каждые шесть лет на двенадцать и более лет на основе прогноза социально-экономического развития соответственно Российской Федерации, субъекта Российской Федерации на соответствующий период.

Бюджетный прогноз муниципального образования на долгосрочный период разрабатывается каждые три года на шесть и более лет на основе прогноза социально-экономического развития муниципального образования на соответствующий период.

Бюджетный прогноз Российской Федерации, субъекта Российской Федерации, муниципального образования на долгосрочный период может быть изменен с учетом изменения прогноза социально-экономического развития соответственно Российской Федерации, субъекта Российской Федерации, муниципального образования на соответствующий период и принятого закона (решения) о соответствующем бюджете без продления периода его действия.

4. Порядок разработки и утверждения, период действия, а также требования к составу и содержанию бюджетного прогноза Российской Федерации, субъекта Российской Федерации, муниципального образования на долгосрочный период устанавливаются соответственно Правительством Российской Федерации, высшим исполнительным органом государственной власти субъекта Российской Федерации, местной администрацией с соблюдением требований настоящего Кодекса.

5. Проект бюджетного прогноза (проект изменений бюджетного прогноза) Российской Федерации, субъекта Российской Федерации, муниципального образования на долгосрочный период (за исключением показателей финансового обеспечения государственных (муниципальных) программ) представляется в законодательный (представительный) орган одновременно с проектом закона (решения) о соответствующем бюджете.

6. Бюджетный прогноз (изменения бюджетного прогноза) Российской Федерации, субъекта Российской Федерации, муниципального образования на долгосрочный период утверждается (утверждаются) соответственно Правительством Российской Федерации, высшим исполнительным органом государственной власти субъекта Российской Федерации, местной администрацией в срок, не превышающий двух месяцев со дня официального опубликования закона (решения) о соответствующем бюджете.

(введена Федеральным законом от 04.10.2014 N 283-ФЗ)

1. Долгосрочное бюджетное планирование осуществляется путем формирования бюджетного прогноза Российской Федерации на долгосрочный период, бюджетного прогноза субъекта Российской Федерации на долгосрочный период, а также бюджетного прогноза муниципального образования на долгосрочный период в случае, если представительный орган муниципального образования принял решение о его формировании в соответствии с требованиями настоящего Кодекса.

2. Под бюджетным прогнозом на долгосрочный период понимается документ, содержащий прогноз основных характеристик соответствующих бюджетов (консолидированных бюджетов) бюджетной системы Российской Федерации, показатели финансового обеспечения государственных (муниципальных) программ на период их действия, иные показатели, характеризующие бюджеты (консолидированные бюджеты) бюджетной системы Российской Федерации, а также содержащий основные подходы к формированию бюджетной политики на долгосрочный период.

3. Бюджетный прогноз Российской Федерации, субъекта Российской Федерации на долгосрочный период разрабатывается каждые шесть лет на двенадцать и более лет на основе прогноза социально-экономического развития соответственно Российской Федерации, субъекта Российской Федерации на соответствующий период.

Бюджетный прогноз муниципального образования на долгосрочный период разрабатывается каждые три года на шесть и более лет на основе прогноза социально-экономического развития муниципального образования на соответствующий период.

Бюджетный прогноз Российской Федерации, субъекта Российской Федерации, муниципального образования на долгосрочный период может быть изменен с учетом изменения прогноза социально-экономического развития соответственно Российской Федерации, субъекта Российской Федерации, муниципального образования на соответствующий период и принятого закона (решения) о соответствующем бюджете без продления периода его действия.

4. Порядок разработки и утверждения, период действия, а также требования к составу и содержанию бюджетного прогноза Российской Федерации, субъекта Российской Федерации, муниципального образования на долгосрочный период устанавливаются соответственно Правительством Российской Федерации, высшим исполнительным органом государственной власти субъекта Российской Федерации, местной администрацией с соблюдением требований настоящего Кодекса.

5. Бюджетный прогноз (проект бюджетного прогноза, проект изменений бюджетного прогноза) Российской Федерации, субъекта Российской Федерации, муниципального образования на долгосрочный период (за исключением показателей финансового обеспечения государственных (муниципальных) программ) представляется в законодательный (представительный) орган одновременно с проектом закона (решения) о соответствующем бюджете.

(в ред. Федерального закона от 31.07.2020 N 263-ФЗ)

(см. текст в предыдущей редакции)

6. Бюджетный прогноз (изменения бюджетного прогноза) Российской Федерации, субъекта Российской Федерации, муниципального образования на долгосрочный период утверждается (утверждаются) соответственно Правительством Российской Федерации, высшим исполнительным органом государственной власти субъекта Российской Федерации, местной администрацией в срок, не превышающий двух месяцев со дня официального опубликования закона (решения) о соответствующем бюджете.

Положения статьи 170.1 настоящего Кодекса (в редакции Федерального закона от 4 октября 2014 г. N 283-ФЗ) в части разработки и утверждения бюджетного прогноза субъекта РФ на долгосрочный период, бюджетного прогноза муниципального образования на долгосрочный период применяются с 1 января 2015 г. До указанного срока высший исполнительный орган государственной власти субъекта РФ, местная администрация муниципального образования вправе разработать и утвердить бюджетный прогноз субъекта РФ на долгосрочный период, бюджетный прогноз муниципального образования на долгосрочный период в установленном ими порядке

Статья 170.1 . Долгосрочное бюджетное планирование

ГАРАНТ:

См. комментарии к статье 170.1 БК РФ

1. Долгосрочное бюджетное планирование осуществляется путем формирования бюджетного прогноза Российской Федерации на долгосрочный период, бюджетного прогноза субъекта Российской Федерации на долгосрочный период, а также бюджетного прогноза муниципального образования на долгосрочный период в случае, если представительный орган муниципального образования принял решение о его формировании в соответствии с требованиями настоящего Кодекса.

2. Под бюджетным прогнозом на долгосрочный период понимается документ, содержащий прогноз основных характеристик соответствующих бюджетов (консолидированных бюджетов) бюджетной системы Российской Федерации, показатели финансового обеспечения государственных (муниципальных) программ на период их действия, иные показатели, характеризующие бюджеты (консолидированные бюджеты) бюджетной системы Российской Федерации, а также содержащий основные подходы к формированию бюджетной политики на долгосрочный период.

3. Бюджетный прогноз Российской Федерации, субъекта Российской Федерации на долгосрочный период разрабатывается каждые шесть лет на двенадцать и более лет на основе прогноза социально-экономического развития соответственно Российской Федерации, субъекта Российской Федерации на соответствующий период.

Бюджетный прогноз муниципального образования на долгосрочный период разрабатывается каждые три года на шесть и более лет на основе прогноза социально-экономического развития муниципального образования на соответствующий период.

Бюджетный прогноз Российской Федерации, субъекта Российской Федерации, муниципального образования на долгосрочный период может быть изменен с учетом изменения прогноза социально-экономического развития соответственно Российской Федерации, субъекта Российской Федерации, муниципального образования на соответствующий период и принятого закона (решения) о соответствующем бюджете без продления периода его действия.

4. Порядок разработки и утверждения, период действия, а также требования к составу и содержанию бюджетного прогноза Российской Федерации, субъекта Российской Федерации, муниципального образования на долгосрочный период устанавливаются соответственно Правительством Российской Федерации, высшим исполнительным органом государственной власти субъекта Российской Федерации, местной администрацией с соблюдением требований настоящего Кодекса.

ГАРАНТ:

См. Методические рекомендации органам государственной власти субъектов РФ по долгосрочному бюджетному планированию

1. Долгосрочное бюджетное планирование осуществляется путем формирования бюджетного прогноза Российской Федерации на долгосрочный период, бюджетного прогноза субъекта Российской Федерации на долгосрочный период, а также бюджетного прогноза муниципального образования на долгосрочный период в случае, если представительный орган муниципального образования принял решение о его формировании в соответствии с требованиями настоящего Кодекса.

2. Под бюджетным прогнозом на долгосрочный период понимается документ, содержащий прогноз основных характеристик соответствующих бюджетов (консолидированных бюджетов) бюджетной системы Российской Федерации, показатели финансового обеспечения государственных (муниципальных) программ на период их действия, иные показатели, характеризующие бюджеты (консолидированные бюджеты) бюджетной системы Российской Федерации, а также содержащий основные подходы к формированию бюджетной политики на долгосрочный период.

3. Бюджетный прогноз Российской Федерации, субъекта Российской Федерации на долгосрочный период разрабатывается каждые шесть лет на двенадцать и более лет на основе прогноза социально-экономического развития соответственно Российской Федерации, субъекта Российской Федерации на соответствующий период.

Бюджетный прогноз муниципального образования на долгосрочный период разрабатывается каждые три года на шесть и более лет на основе прогноза социально-экономического развития муниципального образования на соответствующий период.

Бюджетный прогноз Российской Федерации, субъекта Российской Федерации, муниципального образования на долгосрочный период может быть изменен с учетом изменения прогноза социально-экономического развития соответственно Российской Федерации, субъекта Российской Федерации, муниципального образования на соответствующий период и принятого закона (решения) о соответствующем бюджете без продления периода его действия.

4. Порядок разработки и утверждения, период действия, а также требования к составу и содержанию бюджетного прогноза Российской Федерации, субъекта Российской Федерации, муниципального образования на долгосрочный период устанавливаются соответственно Правительством Российской Федерации, высшим исполнительным органом государственной власти субъекта Российской Федерации, местной администрацией с соблюдением требований настоящего Кодекса.

5. Бюджетный прогноз (проект бюджетного прогноза, проект изменений бюджетного прогноза) Российской Федерации, субъекта Российской Федерации, муниципального образования на долгосрочный период (за исключением показателей финансового обеспечения государственных (муниципальных) программ) представляется в законодательный (представительный) орган одновременно с проектом закона (решения) о соответствующем бюджете.

6. Бюджетный прогноз (изменения бюджетного прогноза) Российской Федерации, субъекта Российской Федерации, муниципального образования на долгосрочный период утверждается (утверждаются) соответственно Правительством Российской Федерации, высшим исполнительным органом государственной власти субъекта Российской Федерации, местной администрацией в срок, не превышающий двух месяцев со дня официального опубликования закона (решения) о соответствующем бюджете.

Комментарии к ст. 170.1 БК РФ

Комментируемая статья регламентирует долгосрочное бюджетное планирование, которое пришло на смену применявшимся ранее правилам определения бюджетной политика Российской Федерации на очередной финансовый год и плановый период.

Статья 170.1 БК РФ введена Федеральным законом от 04.10.2014 N 283-ФЗ и согласно части 4 статьи 6 указанного Закона ее положения в части разработки и утверждения бюджетного прогноза субъекта Российской Федерации на долгосрочный период, бюджетного прогноза муниципального образования на долгосрочный период применяются с 1 января 2015 года. До указанного срока высший исполнительный орган государственной власти субъекта Российской Федерации, местная администрация муниципального образования вправе разработать и утвердить бюджетный прогноз субъекта Российской Федерации на долгосрочный период, бюджетный прогноз муниципального образования на долгосрочный период в установленном ими порядке.

Долгосрочное бюджетное планирование позволит перейти к полноценному использованию программно-целевых методов управления за счет повышения предсказуемости и стабильности расходов на реализацию государственных (муниципальных) программ.

Определено, что бюджетные прогнозы формируются Российской Федерацией, субъектами Российской Федерации, а также муниципальными образованиями (в случае принятия соответствующего решения представительным органом муниципального образования).

При этом устанавливаются различные периоды действия федеральной, региональных и муниципальных бюджетных прогнозов, а также сроки вступления в силу соответствующих требований (по разработке и утверждению указанных прогнозов).

Так, бюджетные прогнозы Российской Федерации и субъектов Российской Федерации должны утверждаться на срок не менее 12 лет, бюджетные прогнозы муниципальных образований (в случае принятия представительным органом местного самоуправления решения о разработке и утверждении бюджетного прогноза) - на срок не менее шести лет.

Бюджетные прогнозы могут корректироваться в соответствии с принятыми законами (решениями) о бюджетах и изменениями долгосрочных прогнозов социально-экономического развития (Российской Федерации, субъектов Российской Федерации и муниципальных образований).

Также установлено, что уточнение бюджетных прогнозов осуществляется без изменения срока действия данных прогнозов. Разработка новых долгосрочных бюджетных прогнозов (на 12 и более лет для Российской Федерации и субъектов Российской Федерации, на 6 и более лет для муниципальных образований) осуществляется раз в шесть лет для Российской Федерации и субъектов Российской Федерации, раз в три года - для муниципальных образований.

Указанные прогнозы должны содержать основные характеристики соответствующих бюджетов бюджетной системы Российской Федерации, показатели объемов финансового обеспечения государственных (муниципальных) программ, основные направления бюджетной политики и иные положения (показатели), если это предусмотрено соответствующими решениями высших исполнительных органов государственной власти (местной администрацией) об утверждении порядков разработки и утверждения бюджетных прогнозов.

Так, в бюджетном прогнозе Российской Федерации могут быть дополнительно определены цели и задачи бюджетной политики на долгосрочный период, условия формирования бюджетного прогноза Российской Федерации, основные подходы к формированию доходов бюджетов бюджетной системы Российской Федерации, оценка и минимизация бюджетных рисков, прогноз показателей по бюджетам бюджетной системы в целом, что будет установлено соответствующим Постановлением Правительства Российской Федерации "О порядке разработки и утверждения бюджетного прогноза Российской Федерации". Тем же решением может быть установлен больший период, на который разрабатывается бюджетный прогноз Российской Федерации по отношению к минимальному сроку (бюджетный прогноз Российской Федерации разрабатывается на восемнадцатилетний период).

Соответственно, в бюджетных прогнозах субъектов Российской Федерации на период их действия определяются основные характеристики консолидированных бюджетов соответствующих территорий, в том числе в отношении местных бюджетов (районов, городских и сельских поселений).

Прогнозирование параметров бюджетов бюджетной системы Российской Федерации, в том числе федерального бюджета, на долгосрочный период позволяет оценить (на вариантной основе) финансовые возможности для принятия новых и исполнения действующих расходных обязательств, учесть последствия реализации отдельных и общих решений, структурных реформ, их влияние на сбалансированность бюджетов бюджетной системы Российской Федерации в долгосрочном периоде.

Установлено несколько этапов разработки проектов бюджетного прогноза.

Проект бюджетного прогноза, формируемый соответствующим финансовым органом на основе проекта долгосрочного прогноза социально-экономического развития (или изменений в указанный прогноз), представляется в высший исполнительный орган государственной власти (местную администрацию) одновременно с проектом бюджета.

Проекты соответствующих бюджетных прогнозов, одобренные высшими исполнительными органами власти Российской Федерации, субъектов Российской Федерации, местной администрацией, подлежат представлению в законодательные (представительные) органы власти одновременно с проектами законов (решений) о бюджетах, что позволит рассматривать проекты бюджетов в рамках долгосрочного прогноза бюджетов.

После официального опубликования закона (решения) о бюджете и утверждения долгосрочного прогноза социально-экономического развития на период, соответствующий периоду действия бюджетного прогноза, бюджетный прогноз утверждается (уточняется) высшим исполнительным органом власти.

Задайте вопрос юристу:

При написании статьи использовался теоретический материал из следующих источников:

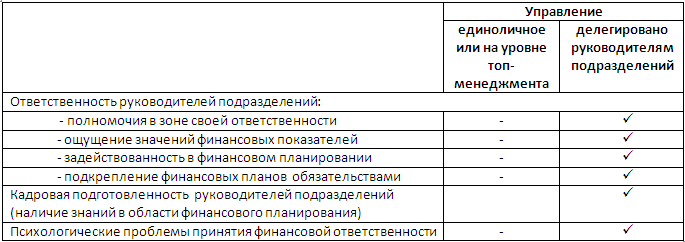

Многие собственники не готовы к делегированию финансовых полномочий подчиненным, точно так же, как и работники к принятию финансовой ответственности. Именно это - основное препятствие на пути внедрения бюджетирования.

Бюджетирование или бюджетное управление - один из способов финансового управления предприятием.

Бюджетирование (бюджетное управление) – это делегирование финансовой ответственности с помощью системы бюджетов.

Бюджет – это план, определяющий потребность предприятия в ресурсах, необходимых для получения прогнозируемых доходов или других финансово-экономических показателей.

Структура практически любого бюджета может быть схематично представлена в виде:

Статьи бюджетов – составные части бюджетов, являющиеся единицей планирования и учета хозяйственных операций одного типа.

У любого бюджета есть период (бюджетный период), который зависит от размера и специфики предприятия. При определении бюджетного периода нужно помнить о принципе приоритета стратегических целей предприятия над его текущей деятельностью.

Недостаточно планировать финансовую эффективность только в краткосрочной перспективе (1-3 месяца), необходимо еще и долгосрочное планирование (1-3 года). Наиболее оптимально использовать несколько планов одновременно, которые имеют разный бюджетный период (горизонт планирования), например, месячный, квартальный, годовой и т.д.

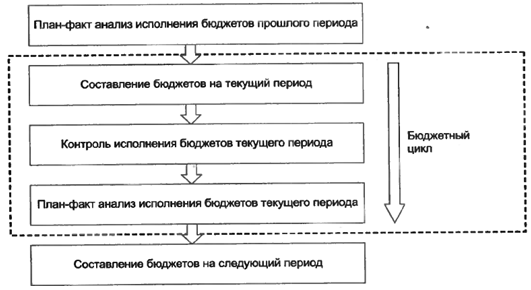

Бюджетным циклом называют период времени от начала первой стадии бюджетного процесса (составления бюджетов) до окончания третьей (план-факт анализа исполнения бюджетов)

Полноценное внедрение бюджетирования на предприятии - сложная задача. Система бюджетов предприятия должна не только быть пригодна для делегирования ответственности, но и отражать последовательность формирования финансовых результатов.

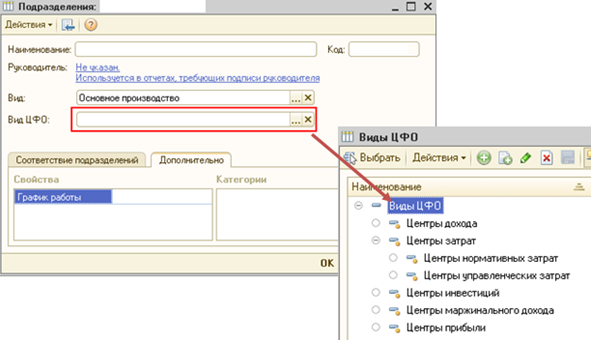

Важным этапом внедрения бюджетирования на предприятии является формирование финансовой структуры предприятия. Здесь основополагающее понятие – центр финансовой ответственности (ЦФО).

ЦФО – сегмент внутри предприятия (структурное подразделение, группа подразделений или бизнес), отвечающий за достижение определенных финансовых показателей, которые подчинены финансовым целям предприятия. Руководитель ЦФО наделен обязанностями, полномочиями и ресурсами для достижения показателей ЦФО.

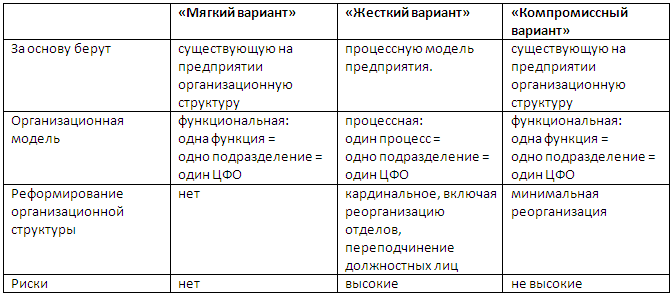

При внедрении бюджетирования необходимо определить состав и иерархию центров финансовой ответственности (ЦФО). Для этого существует несколько способов, сравнительная характеристика которых представлена в таблице:

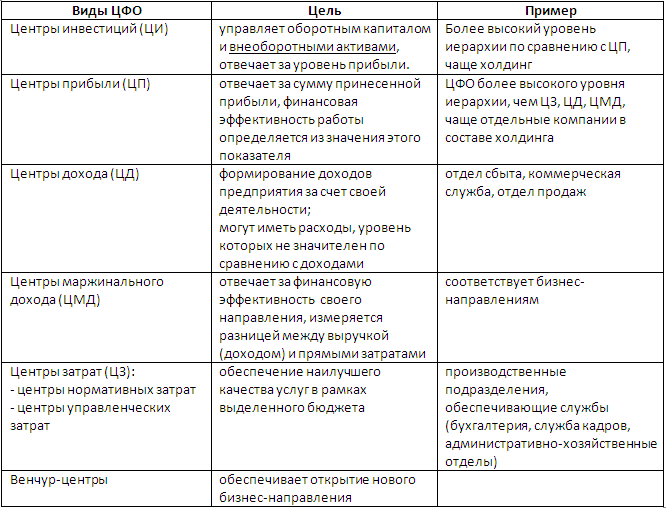

Существует деление центров финансовой ответственности по видам:

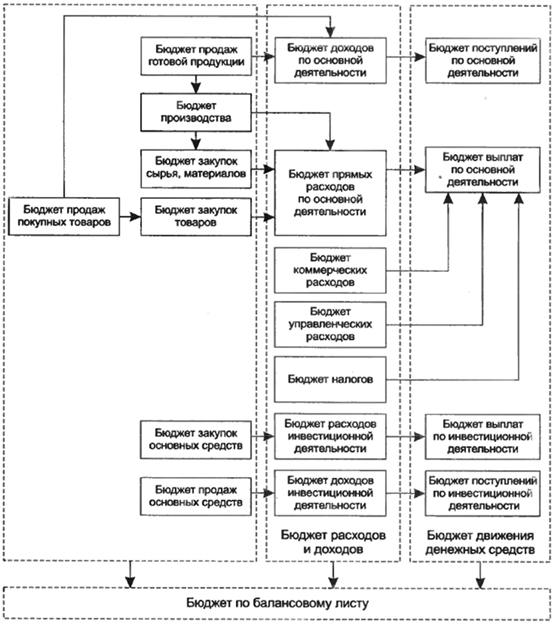

От выбранной финансовой структуры предприятия зависит, какие виды бюджетов будут использоваться, регламент их подготовки, утверждения, исполнения и контроля.

При постановке бюджетного управления предприятию необходимо:

- сформулировать главные финансовые и не финансовые цели предприятия;

- выбрать из них те, которые могут быть решены с помощью бюджетирования;

- выявить, с помощью каких финансовых показателей можно контролировать достижение этих целей;

- разработать оптимальную структуру бюджетов.

Считается, что универсальная модель бюджетирования может быть применена на любом предприятии, однако это не совсем так, данную модель необходимо адаптировать под специфику предприятия.

Универсальная модель бюджетов:

1С: Управление производственным предприятием (1С: УПП 1.3) позволяет:

- составлять бюджеты любых необходимых форматов, на любой период времени, с учетом различных вариантов (сценариев) развития предприятия;

- контролировать соответствие плановых и фактических данных установленным целевым показателям, отслеживать непревышение лимитов по статьям бюджетов;

- оперативно проводить мониторинг исполнения бюджетов центрами финансовой ответственности и предприятием в целом;

- проводить многомерный план-факт анализ;

- формировать управленческий баланс предприятия.

Читайте также: