Англо американская модель корпоративного управления кратко

Обновлено: 08.07.2024

Анализ современных моделей корпоративного управления

Камбаров Жамолиддин Хикматиллаевич,

кандидат экономических наук,

Акрамова Ситора Сайдуллаевна,

Ферганский политехнический институт, Узбекистан.

Многими иностранными исследователями были выделены несколько основных моделей корпоративного управления, которые на протяжении двух столетий оказывают влияние на законодательство зарубежных стран.

Модель корпоративного управления – это система управления определенного типа, которая представляет собой определенный состав органов управления акционерного общества с особыми взаимосвязями, определенной подотчетностью, в которой воплощается определенный перечень полномочий и ответственности. Хотя структура управления акционерным обществом в каждой стране имеет специфические особенности, вместе с тем существует много общих черт корпоративного управления [1] , что позволяет выделить две основные модели корпоративного управления: англо-американскую и континентально-европейскую.

Считается, что основные отличия между ними содержатся в таких аспектах: законодательное регулирование, ключевые участники и основатели корпорации, характеристики структуры владения акциями, система органов управления и принципы распределения полномочий между ними, организация вторичного рынка ценных бумаг, механизмы взаимодействия между основными участниками.

В Англии, США, Великобритании, Австралии, Новой Зеландии, Канаде полностью доминирует англо-американская модель, которая базируется на принципе жесткого размежевания собственности и управления, на развитом институте прав собственности. Существует ряд особенностей англо-американской модели корпоративного управления.

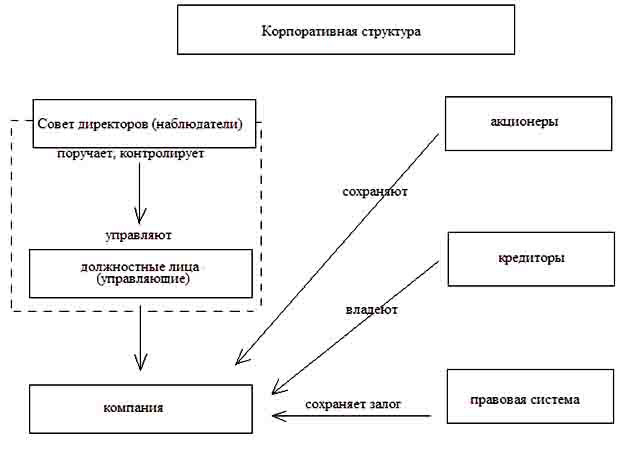

Рис. 1. Англо-американская модель корпоративного управления [2] .

Выделим основные характеристики англо-американской модели корпоративного управления.

Распыленность акционерного капитала. Акционер, который владеет всего 2-5 % акций акционерного общества, может быть большим акционером. Одна половина всех акций американских компаний находится в частной собственности, другой половиной распоряжаются институциональные собственники (пенсионные фонды, страховые компании и инвестиционные фонды), число которых, начиная с 50-х гг. прошлого столетия, постоянно возрастает [3] .

Основная отличительная черта англо-американской модели – это наличие в акционерном капитале миноретарных акционеров. Это явление состоит из разбросанного расположения финансовых ресурсов в США и интересом в участии всего коллектива в корпоративном управлении. Организация деятельности корпоративного управления, состоящего из мелких инвесторов, относительно других моделей, является более сложным. При этом сложность в управлении возникает из-за большого количества акционеров.

В других странах, где преобладает эта модель, в целом ситуация похожа: в Великобритании в 1998 г. институциональные инвесторы владели 65% акций британских корпораций, а совокупные финансовые активы институциональных инвесторов Канады в 2002 г. составляли 102 % ВВП, тогда как в Германии - 57,5 % ВВП [4] .

Высокий уровень саморегуляции. Акционерное общество тяготеет к саморегулированию в деловых вопросах, вмешательство государства имеет место лишь в случае неудачи саморегулирования. Привлечение капитала отдельных инвесторов происходит главным образом через фондовый рынок без прямого участия банков, роль которых ограничена. Высокий уровень самоуправления акционерных обществ уменьшает внимание государства по отношению к корпорациям. Это явление, из-за ослабления государственного механизма, защищающего корпорации от внешних факторов, приводит к повышению вероятности наступления банкротства.

Жесткое соблюдение законодательного регулирования деятельности компаний. Взаимоотношения в области корпоративного управления регулируются государственной законодательной базой, комплексом законов штатов и стандартов неправительственных организаций. На протяжении последних двух десятилетий в США было принято значительное количество государственных законодательных актов, которые разрешают советам директоров компаний учитывать интересы других участников корпоративных отношений, которые не являются акционерами.

Жесткие требования к раскрытию информации корпорациями. Открытость информации подходит ко всем моделям корпоративного управления. Но данная модель требует открытость информации больше, чем другие модели. Это происходит из-за быстрой смены акционеров и активности рынка ценных бумаг. Как уже отмечалось, в США разработаны очень строгие нормы раскрытия информации. В годовой отчет или в повестку дня ежегодных общих сборов акционеров должны быть включены следующие данные: финансовая информация, данные о структуре капитала, информация о предыдущей деятельности директоров, которые назначаются, размеры совокупного вознаграждения для руководства, данные об акционерах, которые владеют свыше 5% акционерного капитала, информация о возможном слиянии или реорганизации, и т.п [5] . В других странах, которые используют англо-американскую модель корпоративного управления, правила по раскрытию информации тоже высоки, однако не в такой степени, как в США [6] .

Важную роль в англо-американской модели играют фондовые биржи, которые определяют уровень раскрытия информации и другие требования.

Наблюдательный совет. Англо-американская модель характеризуется такой структурой органов управления, как совет директоров, который состоит из исполнительных и независимых директоров. Количество независимых директоров в составе совета директоров американских компаний, как правило, равняется или превышает количество исполнительных директоров. Значительная роль отводится главному исполнительному директору, и успех самой компании тесно связан с его личными качествами руководителя и лидера.

Можно выделить следующие положительные черты американской модели:

- формирование активного рынка ценных бумаг в результате разбросанности акционерного капитала;

- наличие постоянной точной информации для потенциальных инвесторов;

- высокий уровень самоуправления акционерных обществ дает возможность реализации самостоятельной деятельности;

- совершенная разработка правовых основ государственного механизма, регулирующего деятельность акционерных обществ.

Немецкая модель корпоративного управления является типичной для стран центральной Европы и широко используется в германских и австрийских корпорациях, а некоторые элементы заимствовали и корпорации Франции и Бельгии.

Рис. 2. Немецкая модель корпоративного управления [7] .

Западноевропейская модель характеризуется высокой степенью концентрации акционерной собственности, при этом большая часть акций корпораций принадлежит другим компаниям. В ее основе лежит принцип социального взаимодействия - все стороны, заинтересованные в деятельности корпорации, имеют право принимать участие в процессе принятия решений. Основа принципа социального взаимодействия немецкой модели корпоративного управления лежит в глубоких традициях немецкой экономической системы, ориентированной на кооперацию и социальное согласие для достижения национального процветания и богатства. В круг основных заинтересованных в деятельности корпорации сторон входят акционеры, менеджеры, трудовой коллектив, ключевые поставщики и потребители продукции, банки и разные общественные организации.

Основными характеристиками немецкой модели являются следующие:

Концентрация собственности. Имеет место высокая концентрация акциями в руках средних и крупных акционеров и значительного перекрестного владения пакетами акций. Отличительной особенностью немецкой модели является тесная связь банков с промышленностью. Большинство немецких корпораций предоставляют преимущество банковском финансировании акционерному, а потому капитализация фондового рынка небольшая в сравнении с потенциалом экономики. На основе акционерных, финансовых и хозяйственных связей создается межотраслевая интеграция промышленных концернов с финансовыми институтами в стойкие горизонтальные промышленно-финансовые объединения. Банки принимают участие не только в финансировании инвестиционных проектов, но и в управлении, поэтому центрами создания корпораций в Германии, как правило, становятся крупные банки.

Законодательная база. Законодательная база в немецкой модели основывается на защите интересов служащих, корпораций, банков и акционеров в системе корпоративного управления. Относительно мелких акционеров немецкое законодательство разрешает покупать акции через банки, которые являются депозитариями и имеют право голосовать так, как он считает нужным. Довольно часто это приводит к конфликту интересов между банком и акционером. Кроме того, узаконенные ограничения права голоса и невозможность голосования по почте также препятствуют участию акционеров в делах корпораций.

В Германии существуют сильные Федеральные традиции. Федеральные и местные (земельные) законы влияют на структуру управления акционерными обществами. Федеральные законы содержат в себе законы об акционерных обществах, законах о фондовых биржах, коммерческих законах, а также вышеперечисленные законы о составе надзорных советов. Однако, регулирование деятельности бирж является прерогативой местной власти. Федеральное агентство по ценным бумагам было создано в 1995 г. Оно и дополнило отсутствующий элемент немецкого законодательства.

Прозрачность раскрытия информации. Правила раскрытия информации в немецкой модели менее суровые, чем в англо-американской модели. Так, например, финансовая информация сообщается раз на полгода, а не ежеквартально, данные о вознаграждении директоров и менеджеров не конкретизируются за личностями, более обобщенными есть финансовые отчеты.

Двухуровневая система органов управления. Важной чертой немецкой модели есть существование двухуровневой системы органов управления – надзорного совета, который состоит исключительно из неисполнительных директоров, и правление, образованного лишь из исполнительных. Эта модель довольно четко различает функции непосредственно руководства текущей деятельностью предприятия, за выполнение которых отвечает правление, а также контроль за работой руководства, который осуществляет надзорный совет [8] .

Рис. 3. Японская модель корпоративного упрвления [9] .

Отдельной, самостоятельной, многогранной моделью корпоративного управления выступает японская модель, основными характерными особенностями которой являются следующие:

Концентрация собственности. В Японии рынок акций полностью находится в руках финансовых организаций и корпораций. Поддерживается практика перекрестного владения акциями между компаниями-участниками группы. Также как в Великобритании и США, в послевоенный период в Японии заметно увеличилось число институциональных акционеров.

Наличие универсальных банков. Японская система корпоративного управления базируется вокруг ключевого банка и финансово-промышленной сети или кейрецу. Практически все японские корпорации имеют тесные отношения со своим основным банком. Банки играют настолько важную роль в японском бизнесе, что каждое предприятие стремится установить тесное отношения с одним из них. Банк предоставляет своим корпоративным клиентам кредиты и услуги по выпуску облигаций, акций, осуществляет расчеты и консалтинговые операции. Основной банк, как правило, является главным владельцем акций корпорации.

Управления базируется на принципе социального единства. Японская модель ориентирована на социальное единство всех участников акционерного общества – на уровне отдельной компании, взаимосвязанной группы компаний и общества в целом. Сотрудничество, а также принятие решений путем достижения взаимного согласия поощряется и поддерживается в данной системе корпоративного управления.

Формально органы корпоративного управления в Японии не отличаются от англо-американской модели, с неформальной же стороны практики их деятельности существенным образом отличаются. Большое значение в Японии сыграют разные неформальные объединения - союзы, клубы, профессиональные ассоциации, которые уделяют важное внимание поддержке дружеских, доверительных отношений и оказывают содействие обмену информацией в среде менеджмента верхнего уровня разных взаимодействующих между собой компаний. Для финансово-промышленных групп наиболее влиятельным органом такого типа является президентский совет группы, которая избирается ежемесячно из числа президентов основных компаний группы. В неформальной обстановке происходит обмен важной информацией и мягкое согласование ключевых решений.

Взаимоотличительные черты моделей корпоративного управления [11] .

Американская, или аутсайдерская, модель — это модель управления акционерными обществами, основанная на высоком уровне использования внешних по отношению к акционерному обществу, или рыночных, механизмов корпоративного контроля, или контроля над менеджментом акционерного общества.

Англо-американская модель характерна для США, Великобритании, Австралии, Канады, Новой Зеландии. Интересы акционеров представлены большим количеством обособленных друг от друга мелких инвесторов, которые находятся в зависимости от менеджмента корпорации. Увеличивается роль фондового рынка, через который осуществляется контроль над менеджментом корпорации.

Участниками англо-американской модели являются управляющие, директора, акционеры (в основном институциональные инвесторы), правительственные структуры, биржи, консалтинговые фирмы.

В США, Англии и других странах имеет место рассредоточенная структура капитала (десятки и сотни тысяч держателей акций), а самые крупные пакеты составляют несколько процентов. Инсайдер - служащий или владелец пакета более 10% ценных бумаг, тесно связанный с корпораций, является большой редкостью. То есть, ни один из акционеров не может реально контролировать ее менеджмент, и преобладает аутсайдерская модель корпоративного управления.

В англо-американской модели действиями, требующими обязательного одобрения акционеров, являются выборы совета директоров и назначение аудиторов, изменения в уставе, активах и пр.

Большинство корпораций, не имея в своем составе крупных институциональных или индивидуальных инвесторов, используют для финансирования бизнеса фондовые рынки.

Интересы акционеров представлены большим количеством обособленных друг от друга мелких инвесторов, которые находятся в зависимости от менеджмента корпорации. В этой связи увеличивается роль фондового рынка, через который осуществляется контроль над менеджментом корпорации.

Таким образом, через рынок корпоративного контроля обеспечивается эффективность контроля со стороны рынка за деятельностью менеджеров. Биржи и законодательство страны требуют обязательности раскрытия финансовой информации и устанавливают нормы, запрещающие менеджерам манипулировать акциями компаний. Менеджеры, нарушающие эти нормы, могут привлекаться акционерами к судебной ответственности. Фидуциарные обязанности менеджеров высшего уровня управления обычно четко определены, и в случае их нарушения акционеры вправе возбудить судебный иск для компенсации причиненного им ущерба или заблокировать принятие управляющими решения, противоречащего их интересам. В данной модели банки играют незначительную роль. Это связано с особенностями экономического развития стран, в частности США.

В таких условиях финансовые институты, не представленные в советах директоров и не владеющие акциями, превращаются в портфельных инвесторов (банки в основном занимаются обычным кредитованием), не имеющих возможности вмешиваться в дела корпорации и оперативное управление ею.

В целом англо-американской модели на практике свойственны:

- постоянное увеличение числа независимых внешних акционеров (аутсайдеров), в том числе институциональных, которым сейчас принадлежит половина акций американских корпораций (пенсионные фонды и пр.), и возрастание их роли в контроле над корпорацией.

Особенностью американской модели является то, что только акционеры могут влиять на принятие стратегических решений. Менеджеры и работники выступают как их агенты, получающие определенные права по управлению корпорацией:

- возможность голосовать по доверенности (акционеры уполномочивают председателя совета директоров голосовать от их имени);

- четкая законодательная регламентация деятельности корпорации, прав и обязанностей менеджеров, директоров и акционеров.

Англо-американская модель ориентирована на повышение стоимости компании и ее прибыльности в краткосрочном периоде. Это требует высокой гибкости системы управления, позволяющей оперативно приспосабливать компании к большей подвижности внешней среды, эффективно реализовывать инновационные и рискованные проекты.

Процесс корпоративного управления в данной модели реализуется унитарным (одноуровневым) советом директоров, состоящим в среднем из 12 человек, и главным управляющим (президентом), принимающим все основные решения и также являющимся членом совета.

Критерием эффективности и качества управления со стороны президента и его команды является прибыль и курс акций. Если они падают, инвесторы начинают сбрасывать на фондовом рынке принадлежащие им ценные бумаги (голосование ногами). Такая ситуация создает угрозу враждебных слияний и поглощений (по некоторым оценкам - 50% случаев), которая держит в узде менеджеров, заставляя их работать на должном уровне.

Корпоративное управление (КУ) представляет собой сложную многоаспектную категорию. Единства подходов относительно его сущности не выработано до сих пор. Его принято рассматривать и изучать с различных сторон:

- как отдельную отрасль научного знания;

- с точки зрения системного и процессного подходов.

Сегодня можно выделить два основных подхода к определению и трактовке концепции корпоративного управления.

В первом случае КУ рассматривается в широком смысле и может быть определено в качестве системы управленческих корпоративных решений, возникающих между взаимодействующими хозяйствующими субъектами в сфере субординации и гармонизации их интересов, которая призвана обеспечить синергизм в достижении поставленных целей.

Во втором случае определение корпоративного управления приобретает более узкий смысл. В частности, речь идет об установлении баланса интересов различных групп заинтересованных лиц (стейколдеров). Особое внимание уделяется взаимосвязи участников корпоративных отношений.

Так или иначе, корпоративное управление охватывает систему взаимоотношений между акционерами, советом директоров, исполнительными органами акционерного общества, а также иными заинтересованными сторонами.

Организация КУ обеспечивается посредством выстраивания определённой модели его реализации, сущность которой заключается в построении такой системы корпоративного управления, которая способствовала бы реализации задач акционеров и защите их интересов с соблюдением баланса интересов прочих заинтересованных сторон.

В настоящее время можно выделить три базовых модели корпоративного управления:

- Японская,

- Германская

- Англо-Американская.

Модели корпоративного управления различных стран отличаются друг от друга, что с одной стороны объясняется корпоративным правом и особенностями национального развития государств, а с другой – нормами деловой практики.

Японская модель корпоративного управления

Готовые работы на аналогичную тему

Отличительной особенностью данной модели выступает основополагающая роль банков в функционировании корпораций. Зачатую у каждой промышленной группы имеется свой банк, который составляет ее ядро и выступает в роли основного регулятора финансовых потоков. Как правило, такие банки владеют значительным пакетом акций компании.

В рамках японской модели КУ акционеры ориентированы преимущественно на достижение долгосрочных целей развития корпорации. Основной формой их доходов от владения акционерным капиталом выступают дивиденды.

На протяжении долгого времени японский фондовый рынок обладал относительно невысокой степенью ликвидности, а источником привлечения капитала зачастую выступали банковские структуры.

Помимо прочего, незначительным влиянием на систему КУ отличались враждебные поглощения. Сложившая практика перекрестного владения акциями и группировки кейрецу вокруг крупного банка, финансировавшего все компании группы, практически полностью исключали возможность рейдерства со стороны других участников рынка.

Германская модель корпоративного управления

Германская или как е еще принято называть, континентальная модель КУ нашла свое применение в австрийских и немецких корпорациях. География ее распространения включает в себя такие страны, как: Австрия, Германия, Норвегия, Швейцария и Нидерланды.

Экономические особенности, в рамках которых происходило формирование модели данного типа и которые предопределили ее сущность, представлены на рисунке 2.

Рисунок 1. Особенности континентальной модели КУ. Автор24 — интернет-биржа студенческих работ

Для германской системы корпоративного управления характерна двухуровневая структура. Это означает, что совет директоров состоит из наблюдательного совета и правления. Первому присущи функции контроля. Второе же выполняет исполнительные функции. В качестве высшего органа управления выступает собрание акционеров.

Характерной особенностью германкой модели КУ выступает кодетерминация, непосредственно связанная с участием сотрудников в управлении компанией. В состав наблюдательного совета в обязательном порядке входят работники компании и представители банков.

Англо-американская модель корпоративного управления

Англо-американская модель КУ характеризуется высокой распыленностью акционерного капитала. Это означает наличие множества миноритарных акционеров и мелких инвесторов, обособленных друг от дуга, которые находятся в зависимости от менеджмента компании.

Собрания акционеров носят по большей части формальный характер, реальное управление корпорацией сосредоточено в руках профессиональных менеджеров.

Характерной особенностью данной модели выступает одноуровневый (унитарный) совет директоров, состоящий из двух групп представителей:

- исполнительные члены (менеджеры, управленцы);

- неисполнительные члены (не являются работниками компании), часть из которых представлена независимыми аутсайдерами.

Фондовый рынок в условиях развития англо-американской модели отличается высокой степенью ликвидности, а сделки M&A (слияния и поглощения) широко распространены. При всем этом роль банков незначительна, их отношения с корпорациями обычно не выходят за рамки кредитных

Свое распространение данная модель получила в таких странах, как США, Австралия, Великобритания, Канада и Новая Зеландия.

Основу моделей корпоративного управления составляет характеристика построения и функционирования системы организации.

Под системой корпоративного управления подразумевают организационную модель, при помощи которой компания обеспечивает представление и защиту интересов своих инвесторов. По сути, она выполняет две роли – с одной стороны регулирует взаимоотношения между менеджментом и владельцами, а с другой стороны – обеспечивает согласование целей разных групп стейкхолдеров, обеспечивая так эффективное функционирование структур.

В разных системах корпоративного управления (СКУ) может отличаться разделение управленческих функций между органами корпоративного управления. Речь идет о собрании акционеров, директорах, исполнительных органах. Еще одна отличительная особенность – это участие в жизни компании прочих заинтересованных личностей и роль, которую они отыгрывают.

На создание СКУ влияют различные факторы внешней среды. Хотя главную роль среди них играют особенности экономического и культурного уклада определенной страны, законы регулирования отношений в компании, уровень развития фондового рынка и многое другое.

В наши дни, в зависимости от соотношения описанных факторов и характеристик, выделяют три основных модели корпоративного управления:

- Англо-американскую;

- Континентальную;

- Японскую.

Кроме того, в отдельную группу можно выделить российскую модель, а также модели, которые характерны для Франции, Италии и прочих стран Европы.

Сложно разобраться самому?

Попробуй обратиться за помощью к преподавателям

Основные модели корпоративного управления

Англо-американская модель управления характеризуется высоким уровнем распыленности капитала и вражеских поглощений. Работает она в условиях высоколиквидного фондового рынка, а основная часть инвесторов там ориентирована только на краткосрочные цели. Акционерный капитал подобных компаний сконцентрирован в руках множества акционеров и инвесторов, которые особенно зависимы от менеджмента. Применение такой модели наиболее характерно для таких государств, как Англия, Америка, Австралия. Отличительная особенность данной модели – это одноуровневый характер совета директоров и развитый институт независимых директоров.

Вторая базовая модель – континентальная или немецкая. Она отличается практикой перекрестного владения акциями и их сосредоточие в руках крупнейших инвесторов. Причем она ориентирована на долгосрочные цели. Одна из ключевых ролей отводится банкам и другим промышленным организациям, которые связаны с корпорацией деловыми отношениями. Благодаря структуре капитала и небольшим показателям ликвидности фондового рынка, враждебные поглощения практически не влияют на СКУ.

Континентальная модель характеризуется наличием двухуровневого совета директоров, который включает наблюдательный совет и правление. Одна из особенностей – кодетерминация, базирующаяся на участии работников в управлении организацией. Наиболее распространена эта модель в Австрии, германии, Норвегии, Швейцарии.

Третья ключевая модель – японская и распространена она только в Японии. Для нее характерна высокая концентрация акций у крупных инвесторов, также распространена практика перекрестного владения акциями между организациями, входящими в одну группу.

Отдельная роль в японской модели отводится банкам, вокруг которых строят свою работу компании. У всех промышленных групп есть свой банк, который не только является акционером, но и занимает центральное место в группе, регулирует финансовые потоки. В этом случае фондовый рынок характеризуется низкой степенью ликвидности, а действий враждебных поглощений – нет.

Отличительные особенности модели данного типа – небольшая стоимость привлечения капитала и высокие показатели корпоративной устойчивости. При этом СКУ отличается небольшой степенью информационной прозрачности, а права миноритарных акционеров часто нарушаются.

Из этого вытекает, что японская модель основывается на национальных ценностях, континентальная – на интересах общества, а англо-американская – на владельцах.

Другие модели управления

Если говорить о французской модели, то в ней основная роль отводится корпоративному сектору, который представлен группой основных акционеров. Некоторые большие организации принадлежат государству, а сами акционеры обычно не принимают участия в контроля. Тут может быть, как одноуровневая, так и двухуровневая структура совета директоров.

Не нашли что искали?

Просто напиши и мы поможем

Одна из особенностей итальянской модели – семейный характер бизнеса, когда огромные холдинги принадлежат семьям на протяжении многих поколений. В этом случае крупные аукционеры выступают за менеджеров. У РФ своя модель управления, которая отличается следующим:

- Акционерам все равно на акции;

- Никаких ограничений в законе для банков;

- Усиленный контроль со стороны инсайдеров;

- Много агрессивных поглощений;

- Высокая роль исполнительных органов.

Примечание. Несмотря на то, что СКУ в РФ постоянно развивается, все еще остается множество проблем. Одна из них – плохое развитие института независимых директоров.

Не нашли нужную информацию?

Закажите подходящий материал на нашем сервисе. Разместите задание – система его автоматически разошлет в течение 59 секунд. Выберите подходящего эксперта, и он избавит вас от хлопот с учёбой.

Гарантия низких цен

Все работы выполняются без посредников, поэтому цены вас приятно удивят.

Доработки и консультации включены в стоимость

В рамках задания они бесплатны и выполняются в оговоренные сроки.

Вернем деньги за невыполненное задание

Если эксперт не справился – гарантируем 100% возврат средств.

Тех.поддержка 7 дней в неделю

Наши менеджеры работают в выходные и праздники, чтобы оперативно отвечать на ваши вопросы.

Тысячи проверенных экспертов

Гарантия возврата денег

Эксперт получил деньги, а работу не выполнил?

Только не у нас!

Деньги хранятся на вашем балансе во время работы над заданием и гарантийного срока

Гарантия возврата денег

В случае, если что-то пойдет не так, мы гарантируем возврат полной уплаченой суммы

Читайте также:

- Запрос к школьному психологу исходил из следственных органов по делу

- Формы и статус средневековой европейской философии кратко

- Особенности экономики ростовской области кратко

- Становление советской системы государственного управления 1917 1922 кратко

- Паспорт группы смешарики в детском саду по фгос образец старшая группа