Страхование воздушных судов доклад

Обновлено: 28.06.2024

Заявка на страхование

Чтобы узнать подробную информацию и стоимость страхования для Вашей компании, заполните онлайн заявку на страхование. Наш специалист свяжется с Вами в удобное для вас Время.

Дополнительно можно застраховать воздушные суда от угона, военных и сопутствующих боевым действиям рисков, а также на случай:

- повреждений или дефектов, выявленных при осмотре после полета или проведении регламентных работ по обслуживанию;

- гибели, пропажи или повреждения при совершении испытательных, учебных или демонстрационных полетов;

- перевозке авиасудов другими видами транспорта.

Что можно застраховать

- воздушные суда, экипаж и гражданскую ответственность авиаперевозчика;

- ответственность, имущество и персонал аэропорта, авиационно-технического и топливно-заправочного центра, а также других подразделений авиапредприятия;

- пассажиров авиарейса (обязательное страхование от несчастного случая).

Перечень авиационных рисков

1. Страхование средства воздушного транспорта (АвиаКаско) на случай его уничтожения, пропажи без вести или повреждения во время:

- совершения полета или на стоянке;

- хранения на стоянке или в ангаре;

- ТО или ремонта на заводе или в техцентре;

- транспортировки.

Полис может покрывать расходы на спасение воздушного судна.

2. Страхование гражданской ответственности компании-авиаперевозчика перед:

- пассажирами авиарейса,

- владельцами транспортируемого груза,

- третьими лицами.

3. Страхование здоровья и жизни экипажа воздушного транспорта:

- на время несения служебных обязанностей (то есть в рабочие часы);

- в период выполнения полета;

- круглосуточно (на протяжении 24 часов).

4. Страхование гражданской ответственности аэропорта перед:

- владельцем воздушного транспортного средства или лицом, его эксплуатирующим;

- третьими лицами для покрытия ущерба здоровью и имуществу, нанесенного в результате внештатного происшествия;

- персоналом авиапредприятия за несчастный случай, причинивший вред здоровью или жизни;

- третьими лицами за некачественную продукцию аэропорта.

Программы страхования воздушных судов позволяют выбрать конкретные периоды эксплуатации, на которые будет распространяться страховая защита: стоянка, руление или полет. Также клиент может оформить договор на определенный рейс. В таком случае страхование будет действовать с момента включения двигателей воздушного транспортного средства на аэродроме вылета до их выключения в аэропорту прибытия.

Наши преимущества

Огромный опыт. Многолетняя работа в области страхования международных перевозок и контрактов, гуманитарных и миротворческих миссий вместе с программами перестрахования позволяет нам предлагать клиентам надежную защиту от крупных рисков.

Качественное перестрахование. Клиентам предоставляется перестраховочная защита, обеспеченная нашим партнерством с ведущими зарубежными страховыми компаниями с высоким международным рейтингом.

1. Страхование воздушного судна (Авиакаско) на случай его повреждения, уничтожения или пропажи без вести:

- в период полета или на стоянке;

- при хранении воздушного судна на стоянке, в ангаре;

- при техническом обслуживании на стоянке или ремонтных работах в техцентрах и на заводах;

- при транспортировке другим видом транспорта.

В покрытие могут быть включены дополнительные расходы по спасению воздушного судна.

2. Страхование гражданской ответственности авиаперевозчика:

- перед третьими лицами;

- перед пассажирами;

- перед грузовладельцем.

3. Страхование жизни и здоровья экипажа от несчастного случая в период:

- выполнения полета;

- выполнения служебных обязанностей (рабочее время);

- круглосуточно, в течение 24 часов.

4. Страхование гражданской ответственности аэропортов:

- перед третьими лицами за происшествия, нанесшие ущерб здоровью или имуществу;

- перед владельцами и эксплуатантами воздушных судов;

- перед третьими лицами за продукцию аэропорта;

- страхование жизни и здоровья персонала авиапредприятия от несчастного случая.

Страховая защита может распространяться на различные периоды эксплуатации воздушного судна: полет, руление и стоянка. Возможно также страхование на один рейс/полет, при котором страховая защита обеспечивается с момента запуска двигателей воздушного судна на аэродроме вылета до момента их выключения на стоянке аэродрома назначения.

Многолетний опыт. Страхование международных контрактов и перевозок, миротворческих и гуманитарных миссий (в том числе, от военных рисков), а также наличие программ автоматического перестрахования на международном страховом рынке позволяет компании принимать на страхование крупные риски.

Качественная перестраховочная защита. Предоставление перестраховочной защиты российских рисков в партнерстве с ведущими мировыми перестраховочными лидерами с надежным международным рейтингом.

Страхование средств воздушного транспорта является совокупностью типов страхования. Они предусматривают обязанности страховщика по выплатам страховки в размере частичной или полной компенсации ущерба. В том случае, если он нанесен объекту страхования.

Воздушный транспорт является самым быстрым, однако и самым дорогим. Основной сферой применения его стали пассажирские перевозки на расстояниях более тысячи километров. Грузовые перевозки также осуществляются, но не так часто. Несчастные случаи, которые связаны со сферой авиации, влекут за собой человеческие жертвы, а также многомиллионные убытки. Их несут собственники воздушных судов и третьи лица.

Вам будет интересно: Как узнать баланс карты "Тинькофф": все доступные способы

Надежная защита предлагается многими компаниями, осуществляющими страхование всех типов воздушных судов.

Объекты

Под объектом страхования воздушного транспорта понимаются имущественные интересы того лица, о страховании которого подписывается соглашение, связанные с распоряжением, пользованием и владением воздушным судном, вследствие уничтожения (кражи, угона) или повреждения средства воздушного транспорта, в том числе мебель моторы, оборудование, внутреннюю отделку и т.п.

По договору могут быть застрахованы:

- двигатели, шасси, крылья и фюзеляж воздушного судна;

- навигационное оборудование, гидравлические системы и др.;

- запасные части к застрахованному судну.

Требования

Вам будет интересно: Компания "Деньги взаймы": отзывы клиентов, порядок получения кредита, сроки возврата

Какие требования предъявляются к страхованию средств воздушного транспорта?

У страховщика есть право застраховать средства воздушного транспорта, если есть соответствующая лицензия, которая выдается органом страхового надзора. Чтобы получить ее, фирма представляет заявление установленной формы в федеральный орган исполнительной ветви власти по надзору за деятельностью страховщиков, учредительные документы, бумаги, подтверждающие выплату уставного капитала, правила страхования, экономическое обоснование деятельности страховщика.

Правила

В правилах предусматривается определение перечня объектов и субъектов страхования средств воздушного транспорта; список страховых случаев, наступление которых порождает ответственность компании по страховым выплатам; установление сроков страхования; страховые тарифы; порядок заключения соглашений и уплаты взносов на страховку. К ним следует приложить образцы форм договоров и полисов.

Правила страхования средств воздушного транспорта должны строго соблюдаться.

Документация

Чтобы заключить соглашение, страхователь обязан представить следующие документы страховой компании:

- заявление в письменной форме о страховании воздушного судна;

- подтверждение государственной регистрации судна;

- бумаги о балансовой стоимости судна;

- эксплуатационные условия воздушного судна;

- удостоверение о пригодности к полетам воздушного судна;

- количество посадок и налет, бортовой номер, срок службы (остаточный ресурс), количество капитальных ремонтов воздушного судна;

- прочие необходимые документы, которые допускают экипаж и воздушное судно к полетам.

Каковы риски при страховании воздушного транспорта?

Особенности, риски

Обязанность страхователя – сообщить своему страховщику всю информацию о специфике летательного аппарата, уменьшающую безопасность полетов, следовать всем требованиям технически-эксплуатационной документации, выполнять указания властных структур относительно безопасности перелетов.

При страховании воздушного судна страховая сумма может устанавливаться в размере, который не превышает его страховой стоимости, то есть действительной стоимости транспорта ко времени заключения соглашения.

Воздушное судно обычно признается погибшим полностью, если стоимость его спасания или восстановления, в том числе сопутствующие расходы, выше 75% установленной страховой суммы.

Соглашение страхования может заключаться на конкретные полеты (с указанием при этом пунктов начала и завершения рейса, мест промежуточных посадок) и на конкретный срок (в таком случае фиксируются районы эксплуатации судна и фиксируется период страхования).

Страховой полис

Полис подтверждает факт заключения соглашения страхования средств воздушного транспорта. Один из самых первых полисов на случай катастрофы выдали в Лондоне перед первой мировой войной. До сих пор лондонский рынок страхования продолжает входить в число главных центров авиационного перестрахования и страхования, на котором представлена большая часть объединений, страховых компаний, пулов, сюрвейеров, брокеров и других физических и юридических лиц, которые связаны со страхованием рисков авиации во многих мировых странах.

Такие дополнения и исключения (сужающие или расширяющие страховое покрытие) могут вводиться в текст страховых условий или даваться как приложения в форме стандартных оговорок, которые применяются на международном рынке страхования.

Комбинированные полисы

Главный раздел полиса содержит сведения, полученные от страхователя, согласованные с ним при подписании страхового договора, в том числе информацию о страхователе, выгодоприобретателях, сострахователях, воздушных судах, которые принимаются на страхование, франшизах и страховых суммах по запасным частям и воздушным судам, периоде страхования, географических рамках эксплуатации транспорта, компетентности экипажей, характере его использования и т.д.

Если нарушаются условия, прописанные в полисе, например, изменение сферы использования судна, его географических эксплуатационных пределов, при нарушении ряда других условий, к примеру, пилотирование лицом, у которого нет такого права, отступление от правил эксплуатации и др. Не выплачивается страховое возмещение при нарушении, не связанном с непреодолимыми обстоятельствами.

Процедуры страхования средств воздушного и водного транспорта очень схожи.

Водный транспорт

Страхование средств водного транспорта – это совокупность типов страхования, которые предусматривают обязанности страховой компании по страховым выплатам, размер их – частичная или полная компенсация того ущерба, который был нанесен страховому объекту. В данном случае под объектом страхования подразумеваются имущественные интересы лица, для которого заключается соглашение, связанное с пользованием, владением, распоряжением судном в результате уничтожения или повреждения средства водного транспорта, в том числе такелаж, моторы, оборудование, внутренняя отделка и др.

Наиболее распространенным стало страхование судов КАСКО, при котором страхуются судна с оборудованием, машинами, оснасткой (такелажем), фрахт, расходы по снаряжению и прочие расходы, которые связаны с эксплуатацией, и транспорт в постройке.

Авиационное страхование (aviation insurance) относится к специализированной области страхования рисков, возникающих при эксплуатации дорогостоящих средств авиационной и космической техники, связанных с повышенной степенью опасности перевозок пассажиров и членов экипажей, с более высокой, чем на других видах транспорта, стоимостью грузов. Авиационное страхование является не только способом предотвращения и уменьшения наносимого авиационными происшествиями и другими неблагоприятными событиями ущерба, но и эффективным методом регулирования безопасности и предоставления гарантий потребителям услуг на авиационном транспорте.

Объектами авиационного страхования являются воздушные суда и другие средства авиационной техники, различные виды авиационной ответственности (aviation liability insurance) перед пассажирами, третьими лицами, грузоотправителями, ответственности за качество топлива, ответственности производителей авиационной техники и др.

Авиационное страхование - это совокупность видов страхования от различных категорий рисков. Это:

1. Риски, связанные с нанесением вреда жизни и здоровью:

Б) членов экипажа

2. Риски, связанные с нанесением вреда имуществу пассажиров:

А) багажу пассажира

Б) личными вещам, находящимся при пассажирах

3. Риски, связанные с причинением вреда грузоотправителю или грузополучателю:

Б) недостача груза

В) повреждение груза

4. Риски, связанные с неисполнением обязательств по грузоперевозкам

5. Риски, связанные с причинением вреда третьим лицам и их имуществу.

Риск на транспорте означает возможность наступления обстоятельств, наносящих материальный ущерб участникам перевозки. Кроме транспортных происшествий причинами таких рисков могут быть: ошибки и упущения участников перевозки, невыполнение инструкций, неправильное оформление документов, неправильная адресация и передача грузов лицам, не уполномоченным на их прием и другие действия авиаперсонала. Поэтому одной из важных задач по уменьшению страховых рисков является улучшение технологии производственных процессов и обслуживания пассажиров и грузовых перевозок.

Авиатранспортная индустрия стала нуждаться в страховой защите с момента своего зарождения. В 20-х годах ХХ столетия страховая защита авиакомпаний осуществлялась на очень жестких условиях ввиду того, что самолеты были ненадежными и механически хрупкими. Поэтому страховая премия, которую авиакомпании были вынуждены выплачивать, превышала 20% стоимости самолета. В 30-х годах после подписания Варшавской конвенции 1929 года, ограничивающей предел ответственности перевозчика в случае смерти или повреждения багажа и груза на международных рейсах, страховые компании стали подходить к страхованию авиакомпаний более реалистично, предлагая умеренную плату за страхование основных фондов, включая ангары, оборудование и самолеты.

Один из первых полисов по страхованию воздушных судов на случай авиакатастрофы был выдан еще перед первой мировой войной в Лондоне. Лондонский страховой рынок продолжает оставаться одним из основных центров авиационного страхования и перестрахования, где представлено подавляющее большинство страховых компаний, объединений, пулов, а также брокеров, сюрвейеров других юридических лиц, связанных со страхованием авиационных рисков во многих странах.

В условиях рыночных отношений среди множества проблем, связанных с предотвращением и уменьшением экономического ущерба, наносимого авиационными происшествиями, страхование является одним из эффективных методов регулирования безопасности полетов.

Введенный в действие с 01.04.1997 г. Воздушный кодекс РФ предусмотрел обязательность страхования ответственности владельца воздушного судна перед третьими лицами; жизни и здоровья членов экипажа воздушного судна, ответственности перевозчика перед пассажиром воздушного судна, ответственности перевозчика перед грузовладельцем или грузоотправителем, ответственности эксплуатанта при авиационных работах. Это открывает новый этап в развитии авиационного страхования в России. В соответствии с требованиями воздушного законодательства РФ наличие указанных страховых гарантий является обязательным условием проведения сертификации эксплуатантов и лицензирования деяте6льности в области авиации, допуска к полетам и, следовательно, объектом контроля со стороны Государственных органов Гражданской авиации Министерства транспорта РФ.

Аналогичные требования по обеспечению страхования ответственности как обязательного закреплены в международных договорах РФ и национальных законодательствах иностранных государств и распространяются на международные полёты и перевозки российских эксплуатантов и перевозчиков.

В числе видов имущественного авиа страхования самый сложный - это страхование авиационных транспортных средств. Крупнейшие из современных гражданских воздушных судов стоят более 100 млн. долларов США, самый дорогой Боинг-747, изготовленный для Саудовской Аравии-250 млн. долларов США. Однако, опытные образцы и экспериментальные аппараты могут стоить еще больше. Имущественные убытки в случае гибели или повреждении такого дорогостоящего имущества бывают очень большими, поэтому страховые компании принимают на себя риски в размере от долей 1% до нескольких % от страховых сумм, а остальные риски распределяются страховщиками между собой на основе страхования и перестрахования. Практика страхования воздушных судов постоянно совершенствуется в связи с изменениями международного и национального законодательства.

Риски определяются не только из стоимости воздушных судов, но и потерь на выплаты пассажирам и грузовладельцам. Их возмещение авиаперевозчикам согласно требованиям международных конвенций, является обязательным. Так Римская конвенция о возмещение вреда, причиненного воздушными судами третьим лицам на поверхности земли, вообще не допускает эксплуатацию иностранных воздушных судов без страхования такой ответственности (исключение составляет шум двигателей и загрязнение среды). Соответственно были установлены и пределы ответственности авиаперевозчиков. Национальные законодательства в свою очередь уменьшали или увеличивали эти пределы ответственности.

Дальнейшее развитие авиационного страхования происходит по таким новым для России перспективным направлениям добровольного страхования как страхование ответственности аэропортов и ответственности производителей авиационной техники, организаций управления воздушным движением и ряду других, уже предлагаемых ведущими страховыми компаниями.

В настоящее время в системе международного авиационного страхования существуют следующие общепризнанные виды.

Ø ОСНОВНЫЕ ВИДЫ СТРАХОВАНИЯ, ПРЕДЛАГАЕМЫЕ НА АВИАЦИОННОМ РЫНКЕ (согласно международной классификации)

1. Страхование каско воздушных судов (aviation hull insurance- Hull) (на случай гибели и повреждения), в том числе, на условиях:

- только от полной гибели (total loss- TL)

- от всех рисков (hull all risks- HAR)

2. Страхование различных видов авиационной ответственности (aviation liability insurance)

2.1. Гражданской ответственности (legal liability-LL)

- эксплуатантов воздушных судов и других летательных аппаратов перед третьими лицами (aircraft operators liability to third parties, third party liability – TPL);

- авиаперевозчика перед пассажирами на случай смерти или телесных повреждений (passengers legal liability – PLL);

- за багаж и ручную кладь, за груз и почту (liability for baggage, cargo and mail).

2.2 Ответственности владельцев и операторов аэропортов (airport operators liability), в том числе:

- ответственности перед третьими лицами в зданиях аэропорта и на лётном поле;

- ответственности служб управления воздушным движением

- ответственности за качество авиатоплива.

2.3 Ответственности при авиационных работах.

2.4 Ответственности владельцев и операторов ангаров (hangar keepers liability).

2.5 Ответственности организаторов авиационных выставок и авиашоу (air display organisers liability).

2.6 Ответственности производителей (разработчиков) авиационной техники (летательных аппаратов) и другой продукции авиационно-промышленного комплекса и связанных с авиацией отраслей (manufactures product liability).

3. Страхование пилотов, экипажа и другого авиационного персонала от несчастных случаев (insurance of pilots, crews and ground staff against personal accident risks).

4. Страхование пилотов и других членов экипажа от потери профессиональной лицензии (авиаспециалистов на случай утраты профессиональной трудоспособности) (insurance of pilots and other crews against loss of professional licence).

5. Страхование авиапассажиров от несчастных случаев.

6. Страхование багажа и грузов.

7. Страхование имущества авиационных предприятий.

Следует знать, что не все страховые компании имеют право осуществлять авиа страхование. По состоянию на 2014 год лидируют:

- Росгосстрах (Российская государственная страховая компания)

- ВСК (Военно-страховая компания)

- УралСиб (Закрытое акционерное общество «Страховая группа „УралСиб“)

- ОРАНТА (страховая компания ОРАНТА)

- корпусов воздушных судов от всех типов рисков

- воздушных судов от военных рисков

- авиадвигателей от разрушения и др.

Кроме того Амии обеспечивает новые виды страхования авиакомпаний, такие как потеря доходов перевозчиков в результате катастрофы, утраты лицензии членов экипажа из-за неудовлетворительного медицинского обследования и т.д.

ИАТА предложила также страхование возвращения владения имуществом после сдачи самолета в аренду.

Кроме АМИ ИАТА создала также страховую фирму по защите туристических агентов, а также по защите пассажиров в случае банкротства авиакомпании, Пассажиры приобретают страховку вместе с оформлением перевозочных документов.

Усилия ИАТА в области страхования авиакомпаний и пассажиров привели к значительному сокращению расходов на страхование, которые до создания указанных страховых агентств ИАТА имели тенденцию к увеличению страховых премий, назначаемых обычными страховыми компаниями. Принимая во внимания тот факт, что страхование на МВЛ осуществляется за СКВ, это привело к значительному сокращению валютных расходов страховых компаний, в том числе и Российских.

Страховые компании заключают договоры добровольного страхования воздушных судов с гражданином или юридическим лицом (далее страхователем), в собственности, аренде, субаренде или лизинге которых находятся данные воздушные суда (далее ВС), и имеющие основанный на законодательстве или договоре интерес в сохранении этого ВС.

Страховые компании производят страхование воздушных судов на случай наступления следующих событий:

1. Гибель (пропажа без вести) или повреждение ВС.

· во время стоянки в результате стихийных бедствий, столкновения с другим ВС или транспортным средством, ошибки персонала при разгрузке или погрузке, непреднамеренной ошибки авиационного персонала, возгорания в результате замыкания внутренней электропроводки или от внешних источников огня, исключая противоправные действия третьих лиц.

2. Гибель ВС без ответственности за повреждения.

(во время полета, во время руления для взлета или заруливания на стоянку после приземления, во время стоянки по причинам, выше перечисленным).

4. Гибель или повреждение ВС в период нахождения его на авиаремонтном предприятии:

· во время ремонта (техобслуживания) в результате стихийных бедствий, возгорания в результате замыкания внутренней электропроводки или от внешних источников огня, если это возгорание не явилось следствием нарушения техники безопасности, в результате техногенных аварий (аварий с водопроводной системой, канализационной системой, системой подвода сжатого воздуха на рабочие места и т.п.), в результате столкновения с другим ВС или транспортным средством, непреднамеренной ошибки персонала, осуществляющего ремонт.

· во время стоянки в результате стихийных бедствий, столкновения с другим ВС или транспортным средством, непреднамеренной ошибки авиационного персонала, возгорания в результате замыкания внутренней электропроводки или от внешних источников огня, исключая противоправные действия третьих лиц.

5. Гибель или повреждение ВС во время стоянки (наземные риски) в результате стихийных бедствий, столкновения с другим ВС или транспортным средством, непреднамеренной ошибки авиационного персонала, возгорания в результате замыкания внутренней электропроводки или от внешних источников огня, исключая противоправные действия третьих лиц.

Страховыми случаями не являются:

· гибель или повреждение ВС, возникшие в результате управления незаявленным лицом или экипажем, неподготовленным к данному виду полетов (полеты в горной местности, в особых климатических условиях); использования ВС в целях и условиях, не предусмотренных Руководством по летной эксплуатации, а также договором страхования; нахождения ВС вне географических пределов, указанных в Договоре страхования; использования для взлёта и посадки ВС взлетно-посадочной полосы, площадки, не отвечающих требованиям руководства по лётной эксплуатации для данного ВС; превышения сверх нормы установленного руководством по лётной эксплуатации ВС полного числа пассажиров и /или полного веса груза, а также если был нарушен порядок размещения груза и пассажиров и т. д.

· понесенные страхователем косвенные убытки и упущенная выгода, потеря прибыли, простои, если они были вызваны страховым случаем.

· ущерб, явившийся следствием естественного износа, коррозии, конструктивных дефектов, порчи радиоэлектронного или специального оборудования, отдельных механизмов, деталей или частей.

Объект страхования – имущественные интересы страхователя, связанные с повреждением или уничтожением воздушного судна.

ПОРЯДОК ЗАКЛЮЧЕНИЯ ДОГОВОРА СТРАХОВАНИЯ

По договору страхования ВС застрахован риск утраты (гибели) или повреждения ВС, находящегося во владении, пользовании, распоряжении страхователя или иного названного в договоре выгодоприобретателя.

Договор страхования заключается после подачи страхователем письменного заявления, в котором отражены все сведения о воздушном судне, принимаемом на страхование. Он заключается путем вручения страховщиком страхователю страхового свидетельства, подписанного компанией. Согласие страхователя заключить договор на предложенных страховщиком условиях подтверждается принятием от страховщика страхового свидетельства.

Страховщик выдает страхователю страховое свидетельство и правила страхования не позднее пяти дней, следующих за днем поступления страхового взноса на расчетный счет страховщика при безналичной уплате страхового взноса или сразу после уплаты страхового взноса наличными деньгами. Вручение страхователю при заключении договора правил страхования должно быть удостоверено записью в договоре.

Договор страхования заключается по желанию страхователя на срок от одного дня до одного года включительно.

При заключении договора страхования страховщик вправе произвести осмотр ВС, подлежащего страхованию, при необходимости назначить экспертизу в целях установления его действительной стоимости, ознакомиться с условиями эксплуатации ВС.

Оценка страхового риска страховщиком необязательна для страхователя. Страхователь вправе самостоятельно назначить экспертизу в целях установления действительной стоимости ВС, подлежащего страхованию, за счет собственных средств.

Страховая сумма ВС не должна превышать его действительной стоимости (страховой стоимости).

Страховая стоимость ВС, указанная в договоре страхования, не может быть впоследствии оспорена, за исключением случая, когда страховщик, не воспользовавшийся до заключения договора своим правом на оценку страхового риска, был умышленно введен в заблуждение относительно этой стоимости.

ВС может быть застраховано от разных страховых рисков как по одному, так и по отдельным договорам страхования, в том числе по договорам с разными страховщиками.

В этих случаях допускается превышение размера общей страховой суммы по всем договорам над страховой стоимостью.

В случае нахождения ВС в аренде, субаренде или лизинге и когда страхователем выступает арендатор, субарендатор или лизингополучатель, размер страховой суммы не может превышать размера ответственности арендатора, субарендатора или лизингополучателя перед владельцем ВС.

Изменения в договор страхования оформляются дополнениями (аддендумами) и подписываются уполномоченными представителями сторон.

Если застрахованное ВС временно не эксплуатируется, страхователь по согласованию со страховщиком, имеет право заменить застрахованное ВС, названное в договоре страхования, на другое, имеющее сходные технические характеристики (год выпуска, наработки планера и авиадвигателей, остаточные ресурсы планера и авиадвигателей и т.п.). Страхователь обязан письменно уведомить об этом страховщика. При этом дополнительная уплата страхового взноса не производится.

Договор страхования вступает в силу с даты, указанной в страховом свидетельстве, но не ранее момента уплаты страховой премии или первого ее взноса, и заканчивается в 24 часа даты, указанной в страховом свидетельстве. Если ВС после 24 часов даты, указанной в страховом свидетельстве как дата окончания страховой защиты, находится в полете, то действие Договора страхования продлевается до окончания полета.

ПОРЯДОК УРЕГУЛИРОВАНИЯ УБЫТКОВ

страхование воздушный договор убыток

Страхователь обязан :

1. незамедлительно уведомить о его наступлении страховщика или его представителя, сообщить все подробности случившегося, а затем письменно подтвердить факт наступления страхового случая.

2. принять разумные и доступные в сложившихся обстоятельствах меры, чтобы уменьшить возможные убытки.

3. предъявить страховщику или его представителю поврежденное ВС до его ремонта или остатки от уничтоженного ВС.

4. согласовать со страховщиком способ и место проведения ремонта поврежденного ВС или отдельных его частей. При этом никакие работы по демонтажу оборудования, транспортировке или ремонту не должны производиться без согласия страховщика, кроме случаев, когда это необходимо в интересах безопасности экипажа и пассажиров, а также в целях сохранности, предупреждения дальнейшего повреждения или для выполнения указания властей.

Расходы в целях уменьшения убытков, подлежащих возмещению страховщиком, если такие расходы были необходимы или были произведены для выполнения указаний страховщика, должны быть возмещены страховщиком, даже если соответствующие меры оказались безуспешными. Такие расходы возмещаются пропорционально отношению страховой суммы к страховой стоимости независимо от того, что вместе с возмещением других убытков они могут превысить страховую сумму.

После получения уведомления о наступлении страхового случая страховщик или его представитель осматривает объект страхования, при необходимости проводит расследование авиационного происшествия и выясняет причины и обстоятельства страхового случая.

Для получения страхового возмещения страхователь обязан представить страховщику:

· письменное заявление на возмещение убытка;

· документы регистрации происшествия с ВС, включая расшифровку полетной информации и полетный лист (задание на полет);

· технический акт осмотра ВС после его повреждения, а в случае гибели — акт о списании ВС;

· акт комиссии, созданной в установленном порядке, составленный по результатам расследования летного происшествия; документы, подтверждающие наличие страхового интереса страхователя;

· опись поврежденного, разрушенного или утраченного, — имущества с указанием стоимости отдельных частей;

· другие документы, касающиеся обстоятельств страхового случая и фактического размера имущественного ущерба (платежные документы, договоры на услуги и работы т.п.), даже если эти документы составляют коммерческую тайну.

Страховщик изучает представленные страхователем документы и после получения от страхователя всех необходимых документов, составляет акт о страховом случае.

Страховщик определяет размер ущерба и производит расчет страхового возмещения, исходя из следующего:

· если аварийный ремонт производится силами страхователя, то оплачивается труд работников, выполнявших ремонтные работы, по обычным ставкам без каких-либо надбавок за сверхурочное время или накладных расходов. Расчет стоимости материалов и запасных частей производится по фактической стоимости.

· в расчет стоимости аварийного ремонта включается стоимость транспортировки персонала, материалов и оборудования, требующихся для ремонта, до и/или от места проведения ремонта и/или разумная стоимость транспортировки ВС или его поврежденных частей до и/или от места проведения ремонта. Транспортировка должна быть осуществлена наиболее целесообразным и практичным способом.

· аварийный ремонт ВС осуществляется в объеме, необходимом для восстановления ВС или его агрегата (двигателя и т.п.) до того же технического состояния (ресурс, срок службы) и комплектации, которое оно или его агрегат имели на момент наступления страхового случая.

В случае необходимости для определения причин и размера убытка может быть привлечена экспертиза за счет стороны, потребовавшей такую экспертизу.

При повреждении ВС величина страхового возмещения определяется в размере ущерба, но не выше 75 % страховой суммы, и в соответствии с процентной разбивкой стоимости составных частей ВС или договором страхования.

При повреждении ВС в размере более 75 % страховой суммы признается конструктивная гибель ВС и производится выплата страхового возмещения в размере страховой суммы, обусловленной договором страхования, за вычетом стоимости частей, которые могут быть использованы по прямому назначению.

Если наступает несколько страховых случаев, франшиза вычитается по каждому из них и размер франшизы не изменяется.

При гибели (пропаже без вести) ВС выплачивается страховая сумма, обусловленная договором страхования, без удержания франшизы.

Но авиация – это экстремальный мир, который требует определенных мер безопасности. Разумеется, в любом авиаклубе есть опытные инструкторы, обеспечивающие соответствующую подготовку для всех пилотов, и механики, контролирующие техническое состояние воздушного судна. Кроме этого, малая авиация тесно связана и со страхованием, основная задача которого – защитить жизнь и здоровье пилотов, компенсировать возможные убытки перед 3-ими лицами, а также покрыть расходы на восстановление самолета при его повреждениях.

Отрасли страхования и виды страховой деятельности в малой авиации

Причем каждая отрасль состоит из определенных видов страховой деятельности. Если мы говорим про авиационное страхование, то это, вообще, комбинированный вид страхования, представленный в каждой отрасли. В таблице ниже структурно приведена информация, по которой можно классифицировать страхование средств воздушного транспорта в малой авиации.

Да, существуют еще страхование грузов и страхование ответственности перевозчика, но к малой авиации это не относится, поэтому в данной таблице это не указано. Давайте теперь разберем подробно каждый вид страховой деятельности.

Страхование пилота от несчастных случаев (НС)

Статья 132 ВК РФ гласит о том, что страхование пилота является обязательным. Жизнь и здоровье — вот, что должно быть застраховано. Причем страхование пилота от НС является обязательным только на время полетов. Тем не менее, можно оформить и полную страховку, которая будет покрывать любые несчастные случаи, произошедшие, например, дома или на улице.

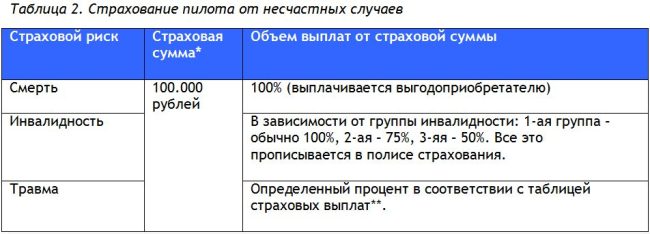

Как определяется страховая сумма по этому виду страхования? Статья 132 ВК РФ устанавливает только наименьшую планку в этом вопросе – тысяча минимальных размеров оплаты труда (МРОТ применяется 100 рублей). Таким образом, страховая сумма по страхованию пилота от НС должна быть не менее 100.000 рублей. С другой стороны, по желанию страхователя она может быть и несколько миллионов рублей, но такая ситуация вызывает подозрения у страховщиков, в результате они могут отказать вам в страховании или выставить большой тариф. Страховая сумма — 1.000.000 рублей считается оптимальной.

Страховые риски при страховании пилота от несчастных случаев (НС):

- Смерть.

- Постоянная утрата трудоспособности (установление инвалидности).

- Временная утрата трудоспособности (например: перелом, вывих).

Разные риски – разные объемы выплат. Таблично это можно представить так:

*для примера указана минимальная страховая сумма на 2014 год.

**таблица страховых выплат – документ страховой компании, где перечисляются различные диагнозы/травмы, за которые будут произведены выплаты, а также указываются определенные проценты от страховой суммы, подлежащие выплате за то или иное повреждение.

Страхование воздушного судна

Самолетное КАСКО – это добровольное страхование, по своей сути оно похоже на автокаско. С одной стороны, хочется на этом сэкономить, с другой – а вдруг что-то случится? Если уж с воздушным судном что-то произойдет, то размер убытков, как правило, очень велик. Заплатить несколько миллионов рублей, а обычно намного больше, за то, чтобы отремонтировать поврежденный самолет, будет проблематично для любого авиаклуба. Поэтому лучшее решение – заранее застраховать воздушное судно по риску КАСКО, тогда возможные убытки перекладываются на плечи страховой компании.

Основные моменты страхования самолетов

- Предмет страхования – повреждение воздушного судна на земле, в воде, в воздухе или же при транспортировке. Взлет, посадка, руление, стоянка – все это входит в перечень страхования.

- Страховая сумма. В большинстве случаев она определяется стоимостью самолета, исходя из соответствующих документов. Если транспортное средство эксплуатируется не первый год, то стоимость определяется с учетом износа. Возможен другой вариант определения страховой суммы – в результате соглашения между страховой компанией и страхователем.

- Исключения из покрытия.

- События, возникшие в результате естественного износа и старения воздушного судна.

- Грубые нарушения руководства по летной эксплуатации.

- Выполнение полетов в метеоусловиях ниже установленных норм.

- Осуществление несанкционированных полетов.

- Франшиза – неоплачиваемая часть убытка. Ее устанавливают практически все страховые компании, чтобы минимизировать количество обращений по мелким убыткам. Тем не менее, франшиза в авиакаско выгодна для страхователя, ведь она значительно сокращает размер страхового взноса. А так как страховые случаи в этом виде страхования приводят к большим убыткам, то размер франшизы не будет заметен.

Страхование гражданской ответственности (ГО) перед 3-ими лицами

Статья 131 ВК РФ определяет страхование ГО перед 3-ими лицами как обязательный вид страхования в малой авиации. Владелец самолета несет ответственность за вред, который он может причинить имуществу или жизни и здоровью 3-х лиц при эксплуатации воздушного судна. По принципу работы данный вид страхования схож с ОСАГО. Имея автогражданку, вы знаете, что в случае ДТП страховщик оплатит убытки, которые вы причините 3-ему лицу. Примерно так и в авиастраховании.

Также ВК РФ устанавливает минимальный размер страховой суммы – 2 МРОТ (напомним, что 1 МРОТ — это 100 рублей) за каждый килограмм максимального взлетного веса самолета. Формула расчета ответственности владельцев самолетов перед 3-ими лицами выглядит так:

Лимит ответственности перед 3-ими лицами = max масса воздушного судна (с учетом веса самолета, груза, пассажиров, топлива) * 200 рублей.

Обратите внимание, что максимальный взлетный вес превышает вес пустого самолета на 30-40%. Все это прописано в характеристиках воздушного судна.

Получается, что обязательное страхование в малой авиации – это страхование пилотов от НС и страхование ГО перед 3-ими лицами. КАСКО для воздушного судна является добровольным видом, но лучше оформить эту страховку, потому что чаще всего случаются убытки, связанные именно с повреждениями самолетов.

Тенденции рынка страхования в малой авиации

Итак, с тем, что страховать, мы разобрались, теперь переходим к вопросу, где страховать. Пожалуй, это самый сложный выбор.

Во-первых, рынок страхования в малой авиации не стоит на месте: регулярно появляются новые игроки, разрабатываются различные программы, накапливается статистика страховых случаев.

Во-вторых, множество факторов влияет на определение страхового тарифа:

- Квалификация и опыт пилотов, допускаемых за управление самолетом.

- Характер полетов. Учебные или тренировочные полеты могут увеличить стоимость страхового полиса.

- Территория полетов.

- Технические характеристики самолетов. (год выпуска, серия, тип и т.д.)

- Статистика убытков. Единых сведений у страховщиков нет. Каждая компания имеет свой страховой портфель, фиксирует количество авиапроисшествий, анализирует западный опыт.

Страховщики по-разному оценивают значение каждого фактора на определение итогового тарифа. Поэтому и тарифы значительно отличаются друг от друга, а некоторые компании и вовсе откажут в принятии на страхование.

В-третьих, застраховаться все-таки нужно, поэтому следует тщательно заняться выбором страховой компании.

Советы по подбору страховой компании

- Выбрать крупного страховщика с высоким рейтингом.

- Проверить входит ли страховая компания в реестр членов Российской ассоциации авиационных и космических страховщиков (РААКС).

- Максимально честно и подробно заполнить заявление на страхование.

- Особо обратить внимание на существенные условия страхования, которые указаны в статье 942 ГК РФ. Объект страхования, срок действия договора, застрахованное лицо, размеры страховых сумм и характер событий, на случай которых осуществляется само страхование — все это обязательно прописывается в страховом полисе.

- Заняться вопросами страхования необходимо заранее. Нужно сравнить несколько предложений от страховщиков, чтобы выбрать оптимальный вариант.

- Не бойтесь диктовать свои условия страховщику, не нужно подстраиваться под какие-то стандартные программы. К каждому страхователю должен быть индивидуальный подход.

Если вы разбираетесь в малой авиации и понимаете, как устроен процесс страхования в этой сфере, тогда вы найдете подходящего страховщика с желаемыми условиями страхования.

Читайте также:

- Какие поисковые браузеры есть и как они создавались доклад

- Все слушали доклад с вниманием

- Доклад по вопросу профилактики профессионального выгорания специалистов помогающих профессий

- Проектная деятельность младших школьников как фактор успешности воспитания и обучения доклад

- Правительство пензенской области доклад