Назначение и структура бюджетной росписи доклад

Обновлено: 07.07.2024

Бюджетная роспись – это документ о поквартальном распределении доходов и расходов бюджета и поступлений из источников финансирования дефицита бюджета, устанавливающий распределение бюджетных ассигнований между получателями бюджетных средств и составляемый в соответствии с бюджетной классификацией. Она является основой для исполнения бюджетов всех уровней.

Бюджетная роспись составляется главными распорядителями бюджетных средств по подведомственным распорядителям и получателям на основе утвержденного бюджета. Она формируется в соответствии с функциональной и экономической классификациями расходов и имеет поквартальную разбивку. В течение 10 дней со дня утверждения закона о бюджете роспись должна быть представлена в орган исполнительной власти, который отвечает за составление бюджета (на федеральном уровне это Министерство финансов). На основании росписей, подготовленных главными распорядителями бюджетных средств, Министерство финансов формирует сводную бюджетную роспись. Она должна быть составлена и утверждена министром финансов в течение 15 дней со дня принятия закона о федеральном бюджете. Затем сводная бюджетная роспись передается на исполнение Федеральному казначейству и направляется для сведения в представительный и контрольные органы – Федеральное Собрание и Счетную палату.

В процессе исполнения бюджета органы исполнительной власти могут вносить изменения по различным направлениям расходов, но они должны осуществляться в пределах утвержденных ассигнований. Поскольку финансовые ресурсы государства ограничены, на практике используется так называемое лимитирование расходов. Это означает, что финансирование отдельных расходных статей осуществляется в пределах установленных лимитов, превышать которые не допускается.

В процессе исполнении бюджета нередко возникает экономия по отдельным статьям расходов или дополнительные поступления из доходных источников. Образующаяся в итоге сумма превышения доходов над расходами, именуемая свободными бюджетными средствами, зачисляется в бюджет и не подлежит изъятию. Она может быть израсходованы только в том случае, если профинансированы все расходы, предусмотренные планом. Решение об использовании свободных бюджетных средств принимается законодательной властью по предложению соответствующего исполнительного органа.

3. Бюджетная классификация доходов и расходов.

1. Принцип единства бюджетной системы РФ (статья 29 БК РФ) означает единство бюджетного законодательства РФ, принципов организации и функционирования бюджетной системы РФ, форм бюджетной документации и бюджетной отчетности, бюджетной классификации бюджетной системы РФ, санкций за нарушение бюджетного законодательства РФ, единый порядок установления и исполнения расходных обязательств, формирования доходов и осуществления расходов бюджетов бюджетной системы РФ, ведения бюджетного учета и составления бюджетной отчетности бюджетов бюджетной системы РФ и т.д.

2. Принцип разграничения доходов, расходов и источников финансирования дефицитов бюджетов между бюджетами бюджетной системы РФ (статья 30 БК РФ) означает закрепление в соответствии с законодательством РФ доходов, расходов и источников финансирования дефицитов бюджетов за бюджетами бюджетной системы РФ, а также определение полномочий органов государственной власти (органов местного самоуправления) и органов управления государственными внебюджетными фондами по формированию доходов бюджетов, источников финансирования дефицитов бюджетов и установлению и исполнению расходных обязательств публично-правовых образований.

3. Принцип самостоятельности бюджетов (статья 31 БК РФ) означает право и обязанность органов государственной власти и органов местного самоуправления:

- самостоятельно обеспечивать сбалансированность соответствующих бюджетов и эффективность использования бюджетных средств;

- самостоятельно осуществлять бюджетный процесс;

- устанавливать в соответствии с законодательством РФ о налогах и сборах налоги и сборы, доходы от которых подлежат зачислению в соответствующие бюджеты бюджетной системы РФ;

- самостоятельно определять формы и направления расходования средств бюджетов;

- недопустимость изъятия дополнительных доходов, экономии по расходам бюджетов, полученных в результате эффективного исполнения бюджетов и др.

4. Принцип равенства бюджетных прав субъектов РФ, муниципальных образований (статья 31.1 БК РФ) означает определение бюджетных полномочий органов государственной власти субъектов РФ и органов местного самоуправления, установление и исполнение расходных обязательств, формирование налоговых и неналоговых доходов бюджетов субъектов РФ и местных бюджетов, определение объема, форм и порядка предоставления межбюджетных трансфертов в соответствии с едиными принципами и требованиями, установленными Бюджетным Кодексом РФ.

5. Принцип полноты отражения доходов, расходов и источников финансирования дефицитов бюджетов (статья 32 БК РФ) означает, что все доходы, расходы и источники финансирования дефицитов бюджетов в обязательном порядке и в полном объеме отражаются в соответствующих бюджетах.

6. Принцип сбалансированности бюджета (статья 33 БК РФ) означает, что объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений источников финансирования его дефицита, уменьшенных на суммы выплат из бюджета, связанных с источниками финансирования дефицита бюджета и изменением остатков на счетах по учету средств бюджетов.

7. Принцип результативности и эффективности использования бюджетных средств (статья 34 БК РФ) означает, что при составлении и исполнении бюджетов участники бюджетного процесса в рамках установленных им бюджетных полномочий должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств или достижения наилучшего результата с использованием определенного бюджетом объема средств.

8. Принцип общего (совокупного) покрытия расходов бюджетов (статья 35 БК РФ) означает, что расходы бюджета не могут быть увязаны с определенными доходами бюджета и источниками финансирования дефицита бюджета, если иное не предусмотрено законом (решением) о бюджете в части, касающейся: субвенций и субсидий, полученных из других бюджетов бюджетной системы РФ; средств целевых иностранных кредитов (заимствований), добровольных взносов, пожертвований, средств самообложения граждан и др.

9. Принцип прозрачности (открытости) (статья 36 БК РФ) означает: обязательное опубликование в средствах массовой информации утвержденных бюджетов и отчетов об их исполнении, полноту представления информации о ходе исполнения бюджетов, а также доступность иных сведений о бюджетах по решению законодательных (представительных) органов государственной власти, представительных органов муниципальных образований и т.д.

10. Принцип достоверности бюджета (статья 37 БК РФ) означает надежность показателей прогноза социально-экономического развития соответствующей территории и реалистичность расчета доходов и расходов бюджета.

11. Принцип адресности и целевого характера бюджетных средств (статья 38 БК РФ) означает, что бюджетные ассигнования и лимиты бюджетных обязательств доводятся до конкретных получателей бюджетных средств с указанием цели их использования.

12. Принцип подведомственности расходов бюджетов (статья 38.1 БК РФ) означает, что получатели бюджетных средств вправе получать бюджетные ассигнования и лимиты бюджетных обязательств только от главного распорядителя (распорядителя) бюджетных средств, в ведении которого они находятся.

Принцип единства кассы (статья 38.2 БК РФ) означает зачисление всех кассовых поступлений и осуществление всех кассовых выплат с единого счета бюджета, за исключением операций по исполнению бюджетов, осуществляемых в соответствии с нормативными правовыми актами органов государственной власти РФ, органов государственной власти субъектов РФ, муниципальными правовыми актами органов местного самоуправления за пределами территории соответственно РФ, субъекта РФ, муниципального образования, а также операций, осуществляемых в соответствии с валютным законодательством РФ.

Бюджетная система Российской Федерации состоит из бюджетов четырех уровней: • федеральный бюджет и бюджеты федеральных государственных внебюджетных фондов, • бюджеты субъектов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов, • местные бюджеты, • бюджеты муниципальных образований поселенческого типа.

Федеральный бюджет разрабатывается в форме федерального закона и утверждается высшим законодательным органом государственной власти — Федеральным Собранием Российской Федерации. Федеральный бюджет представляет собой финансовый план страны в целом , в нем осуществляется перераспределение национального дохода в рамках всего государства. Доходы федерального бюджета собираются по всей территории Российской Федерации по единым нормативам, а расходы осуществляются в интересах и на благо всех граждан страны.

Бюджеты субъектов Российской Федерации (региональные бюджеты) представляют собой часть бюджетной системы Российской федерации. Они принимаются в форме законов субъектов Российской Федерации и являются символом и гарантом региональной обособленности, независимости, самостоятельности и ответственности субъектов Федерации.

Местные бюджеты разрабатываются и утверждаются правовыми актами представительных органов местного самоуправления либо в ином порядке, установленном уставами муниципальных образований. Бюджетное устройство — это основанная на законодательных нормах организация системы взаимосвязей как между звеньями бюджетной системы, так и между участниками бюджетного процесса. Бюджетное устройство состоит из следующих элементов: Организация взаимосвязей между звеньями бюджетной системы осуществляется с помощью следующих механизмов: • бюджетное законодательство (Бюджетный кодекс Российской Федерации), • налоговое законодательство (Налоговый кодекс Российской Федерации), • бюджетное регулирование, • государственный финансовый контроль, • муниципальный финансовый контроль. Действующий в настоящее время Бюджетный кодекс Российской Федерации не дает определения бюджетного устройства. Отсутствие трактовки такого основополагающего понятия на законодательном уровне не только осложняет теоретический анализ бюджетных отношений в стране, но и ограничивает практические возможности формирования взвешенной бюджетной политики, поскольку порождает ряд проблем в организации бюджетной системы. В настоящее время, хотя Бюджетный кодекс Российской Федерации определяет порядок формирования федерального бюджета по принципу “снизу вверх” (т. е. От местных бюджетов к региональным, от региональных к федеральному), на практике и федеральный, и региональные бюджеты практически полностью формируются в Министерстве финансов Российской Федерации. В результате основная часть налоговых поступлений и других доходов стекается в федеральный бюджет, который в результате играет непросто центральную, аккумулирующую роль в бюджетной системе Федерации. Обособленным понятием в структуре бюджетного устройства России является понятие консолидированного бюджета, который представляет собой свод бюджетов всех уровней бюджетной системы Российской Федерации на соответствующей территории Федеральный бюджет и консолидированные бюджеты субъектов Федерации составляют консолидированный бюджет Российской Федерации. Бюджет субъекта Федерации и консолидированные бюджеты муниципальных образований, находящихся на его территории, составляют консолидированный бюджет субъекта Федерации. Бюджет муниципального образования и бюджеты муниципальных образований, находящихся на его территории, составляют консолидированный бюджет муниципального образования. Консолидированный бюджет не подлежит утверждению в законодательном порядке, а представляет собой лишь и информационную базу для корректировки бюджетной политики соответствующего региона. Кроме федерального, региональных и местных бюджетов, в бюджетную систему Российской Федерации входят государственные внебюджетные фонды —централизованные фонды денежных средств, образуемые вне федерального бюджета и бюджетов субъектов Федерации и предназначенные для реализации прав граждан на пенсионное обеспечение, социальное страхование, социальное обеспечение, охрану здоровья и медицинскую помощь. Государственные внебюджетные фонды организуются на двух уровнях — федеральном и региональном, их бюджеты утверждаются в форме федеральных законов (для государственных внебюджетных фондов на федеральном уровне) и в форме законов субъектов Российской Федерации (для государственных внебюджетных фондов на региональном уровне).

Бюджетная роспись: назначение и порядок составления.

Бюджетная роспись– это документ о поквартальном распределении доходов и расходов бюджета и поступлений из источников финансирования дефицита бюджета, устанавливающий распределение бюджетных ассигнований между получателями бюджетных средств и составляемый в соответствии с бюджетной классификацией. Она является основой для исполнения бюджетов всех уровней.

Бюджетная роспись составляется главными распорядителями бюджетных средств по подведомственным распорядителям и получателям на основе утвержденного бюджета. Она формируется в соответствии с функциональной и экономической классификациями расходов и имеет поквартальную разбивку. В течение 10 дней со дня утверждения закона о бюджете роспись должна быть представлена в орган исполнительной власти, который отвечает за составление бюджета (на федеральном уровне это Министерство финансов). На основании росписей, подготовленных главными распорядителями бюджетных средств, Министерство финансов формирует сводную бюджетную роспись. Она должна быть составлена и утверждена министром финансов в течение 15 дней со дня принятия закона о федеральном бюджете. Затем сводная бюджетная роспись передается на исполнение Федеральному казначейству и направляется для сведения в представительный и контрольные органы – Федеральное Собрание и Счетную палату.

В процессе исполнения бюджета органы исполнительной власти могут вносить изменения по различным направлениям расходов, но они должны осуществляться в пределах утвержденных ассигнований. Поскольку финансовые ресурсы государства ограничены, на практике используется так называемое лимитирование расходов. Это означает, что финансирование отдельных расходных статей осуществляется в пределах установленных лимитов, превышать которые не допускается.

В процессе исполнении бюджета нередко возникает экономия по отдельным статьям расходов или дополнительные поступления из доходных источников. Образующаяся в итоге сумма превышения доходов над расходами, именуемая свободными бюджетными средствами, зачисляется в бюджет и не подлежит изъятию. Она может быть израсходованы только в том случае, если профинансированы все расходы, предусмотренные планом. Решение об использовании свободных бюджетных средств принимается законодательной властью по предложению соответствующего исполнительного органа.

В любой стране существует необходимость выполнения общественных задач. В выполнении этих задач участвует государство. Государство решает эти задачи с помощью бюджетных ресурсов…

1. Государственный бюджет в экономике и обществе.

В распоряжении любого государства для удовлетворения общественных потребностей должны быть ресурсы, в первую очередь ресурсы финансовые.

Решению общественных задач и потребностей способствует функционирование финансового хозяйства государства.

Прикрепленные файлы: 1 файл

Документ Microsoft Office Word.docx

БЮДЖЕТНАЯ СИСТЕМА РОССИИ И ПРИНЦИПЫ ЕЕ ПОСТРОЕНИЯ. СТРУКТУРА БЮДЖЕТНОЙ СИСТЕМЫ

В любой стране существует необходимость выполнения общественных задач. В выполнении этих задач участвует государство. Государство решает эти задачи с помощью бюджетных ресурсов…

1. Государственный бюджет в экономике и обществе.

В распоряжении любого государства для удовлетворения общественных потребностей должны быть ресурсы, в первую очередь ресурсы финансовые.

Решению общественных задач и потребностей способствует функционирование финансового хозяйства государства.

Полное и развернутое определение финансового хозяйства государства было дано известным исследователем в области финансов А. И. Буковецким. В соответствии с этим определением:

“совокупность материальных ресурсов, которыми располагает публично-правовой союз (государство) для удовлетворения коллективных потребностей своих сочленов, является его финансовым хозяйством [Буковецкий А. И. Введение в финансовую науку, Ленинград, 1929, с.5.]”.

Для функционирования финансового хозяйства государства:

1. Необходимо проводить сбор доходов;

2. Расходовать собранные средства.

Получаемые государством доходы, как правило, ограничены, а рост общественных потребностей увеличивает расходы. В связи с этим возникает необходимость систематизации, учета и контроля доходов и расходов государства. То есть возникает необходимость применения законодательно утвержденного финансового плана государства.

Таким финансовым планом является государственный бюджет.

На основе сказанного может быть дано определение государственного бюджета:

Государственный бюджет это законодательно утвержденный финансовый план государства на определенный период времени, разработанный в целях систематизации, учета и контроля государственных доходов и расходов.

Комментарий определения:

Бюджет является основой финансового хозяйства государства (примечание: кроме бюджета в России важными элементами финансового хозяйства государства являются государственные внебюджетные фонды: Пенсионный фонд РФ, Фонд занятости населения РФ, Фонды обязательного медицинского страхования, Фонд социального страхования РФ).

Обратившись к истории финансов можно увидеть, что бюджет не является институтом, характерным для государства на всех стадиях его развития. Долгое время государство не имело бюджета вообще. Тем не менее, во всех государствах, например, в России и во всех европейских государствах, собирались доходы и финансировались расходы, то есть система доходов и расходов, основанная на определенных юридических нормах, в любом случае существовала.

Следовательно, бюджет появляется не тогда, когда государство получает доходы и с их помощью финансирует расходы, а когда государство составляет и законодательно утверждает смету доходов и расходов на определенный период, то есть, вводит плановое и законодательное начало в свою финансовую деятельность.

Требования, предъявляемые к бюджету, удобно представить в виде общей схемы:

Прокомментируем эти требования.

Во-первых, стоит отметить необходимость универсальности бюджета. То есть бюджет должен отражать состояние государственного финансового хозяйства, в бюджет должны входить все доходы и расходы государства, без изъятий и ограничений, без смещения и уменьшения одной суммы за счет другой.

К сожалению, в реальной российской финансовой практике доходы и расходы государства не всегда полностью включались и включаются в бюджет [Пушкарева В. М. История финансовой мысли и политики налогов. - М.: ИНФРА-М, 1996. - 192с., стр. 46.].

В качестве примера здесь можно привести различные государственные внебюджетные фонды: Государственный фонд занятости населения РФ, Фонды обязательного медицинского страхования, Пенсионный фонд РФ, Фонд социального страхования РФ и ведомственные внебюджетные фонды. Среди экспертов Министерства финансов России существует точка зрения о целесообразности включения доходных и расходных статей названных фондов в доходную и расходную части федерального бюджета. Это мнение во - многом обусловлено тем, что хотя эти фонды по своей сути являются государственными, достаточный государственный контроль за их финансовыми потоками зачастую отсутствует.

Другим требованием, предъявляемым к бюджету, является его публичность. Это требование предполагает, что бюджет должен быть составлен таким образом, чтобы каждый гражданин конкретной страны мог ясно понимать его язык, цифры, логику построения, обоснованность налоговых изъятий и финансирования расходов.

Еще в начале XX века итальянский экономист Ф. Нитти публичностью бюджета назвал правдивость и гласность: “В бюджете должны быть указаны все доходы и расходы без всяких бесполезных утаек, или таинственных определений” [Нитти Ф. Основные начала финансовой науки. - М., 1904, стр. 563].

Можно заметить, что отсутствие публичности и прозрачности являются одними из актуальных проблем сегодняшнего российского бюджетного процесса. Именно отсутствие у налогоплательщиков ясной и четкой информации о решении государством общественно значимых задач за счет бюджетных средств ведут к таким негативным для страны явлениям как уклонение от уплаты налогов, стремление к переводу капиталов за рубеж, недоверие к государственным финансово-экономическим инициативам.

Интересно мнение о публичности бюджета русского министра финансов начала ХХ века Витте С. Ю. Известный финансист и государственный деятель писал, что “требование гласности бюджета вытекает из понятия бюджета как финансового закона, обязательного для выполнения. Кроме того, только путем гласного ведения финансового хозяйства, с соблюдением полной ясности и точности в бюджетном деле, государство может рассчитывать на упрочнения своего кредита, основанного всецело на доверии к государственным финансам страны”.

В дореволюционной России ежегодно 1-го или 2-го января во всех крупных газетах публиковался доклад министра финансов “О государственной росписи доходов и расходов” и “Общая государственная роспись доходов и расходов”. В этих документах подробно было указано, какие доходы и в каком количестве поступают в государственный бюджет, на какие цели и в каком объеме эти средства расходуются. [Витте С. В. Конспект лекций о государственном хозяйстве, 1902, стр. 27.]

Следующим требованием, предъявляемым к бюджету, является необходимость того, чтобы в бюджете просматривалась специализация. То есть, бюджетные росписи должны подразделяться на категории, главы, параграфы и статьи. Когда орган законодательной власти (Государственная дума или парламент) утверждает такой бюджет, исполнительная власть (Правительство) уже не должно переводить суммы из одного параграфа сметы в другой, из одного назначения на другое.

Государственный бюджет является сложным явлением. Он тесно связан с вопросами экономики, финансов, политики и права. Подобная многогранность бюджета во многом объясняет трудности эффективного формирования доходов и рационального финансирования расходов бюджета.

2. Основы бюджетного устройства России

Общественные задачи, решаемые государством, могут быть условно разделены на уровни. Например, в России существуют общественные задачи:

1. Задачи, решаемые на федеральном уровне: национальная оборона, обустройство и охрана государственных границ, фундаментальные научные исследования;

2. Задачи, решаемые на уровне субъекта Федерации: реконструкция Московской кольцевой автомобильной дороги (МКАД), финансирование приоритетных для данного региона экономических программ, жилищно-коммунальное хозяйство;

3. Задачи, решаемые на местном уровне: содержание органов, местного самоуправления, спорт, культура.

Учитывая трехуровневость задач, решение которых необходимо всему обществу, бюджетная система России (и большинства других крупных стран) также состоит из трех уровней (федеральный, региональный, местный).

В настоящее время основным законодательным документом, определяющим бюджетное устройство России, является Федеральный закон “Об основах бюджетного устройства и бюджетного процесса в РСФСР” (1991 г.).

Согласно этому закону в бюджетную систему России самостоятельные части включаются:

1. республиканский (федеральный) бюджет,

2. бюджеты субъектов федерации,

3. бюджеты городов и районов. (см. рис. 3)

При этом обеспечивается единство бюджетной системы - она представляет собой целостную совокупность бюджетов всех уровней: федерального, субъектов федерации, административно- территориальных образований.

Рисунок 3. Бюджетная система Российской Федерации

[Дадашев А. З., Черник Д. Г. Финансовая система России: Учебное пособие. – М.: ИНФРА – М, 1997. – 248 с., стр. 138]

В соответствии с Законом ”Об основах бюджетного устройства и бюджетного процесса в РСФСР” единство бюджетной системы России обеспечивается единой правовой базой, использованием единых бюджетных классификаций, единством формы бюджетной документации, предоставлением статистической информации с одного уровня бюджетной системы на другой для составления консолидированного бюджета страны. [Синельников С. Бюджетный кризис в России: 1985 - 1995 годы. - М.: ЕВРАЗИЯ, 1995. - 316 с., стр. 78.]

Помимо единства разработчики закона стремились по возможности реализовать в нем принципы:

самостоятельности.

Принцип полноты реализуется путем отражения всех источников доходов и направлений расходов по каждому уровню бюджетной системы (в настоящее время этот принцип реализован не полностью, так как часть доходов поступает в различные внебюджетные фонды: например, Пенсионный фонд, Фонд занятости и другие).

Принцип реальности означает, что в доходах бюджета отражены источники поступлений в размерах, соответствующих прогнозу социально-экономического развития страны (составляется Министерством экономики Российской Федерации), а в расходах направления финансирования, затраты по которым должны способствовать достижению прогнозируемых экономических показателей. Данный принцип реализуется в составлении и принятии бюджета путем учета прогнозируемой инфляции при расчете его показателей.

Реализация принципа гласности подразумевает, что проекты бюджетов, их принятие и исполнение должны доводиться до сведения общественности, то есть эта информация должна публиковаться в печати.

Самостоятельность бюджетов обеспечивается наличием собственных доходных источников и правом определять размеры и направления их использования. Кроме этого, запрет на изъятие остатков средств вышестоящим звеном бюджетной системы по окончании финансового года также является подтверждением самостоятельности бюджетов.

3. Реализация бюджетного процесса в России

Функции по составлению и исполнению бюджетов закреплены за органами исполнительной власти - Правительством РФ, администрациями субъектов федерации, администрациями городов и районов.

В соответствии с Законом России “Об основах бюджетного устройства и бюджетного процесса в РФ” принимается правительственное постановление о разработке бюджета на очередной финансовый год. [Закон РСФСР “Об основах бюджетного устройства и бюджетного процесса в РСФСР” от . 1991 года. . ] В отличие от ряда государств, где начало финансового года и начало календарного года не совпадают (например, США, Швеция, Япония) Россия сохраняет старую традицию, в соответствии с которой начало финансового года совпадает с календарным. [Синельников С. Бюджетный кризис в России: 1985 - 1995 годы. - М.: ЕВРАЗИЯ, 1995. - 316с., стр. 78.]

Сводная бюджетная роспись – это особый документ, который ведет Минфин для отражения бюджетных трат и поступлений в бюджет. Рассмотрим более подробно, какие нормативно правовые акты ее регулируют и какую информацию она содержит.

Сводная бюджетная роспись — это особый документ

Понятие и назначение

Понятие

Понятие бюджетной росписи дано в ст. 6 Бюджетного кодекса России, раскрывающей основные термины и понятия, которые используются в этом нормативном акте. В соответствии с этой статьей под ней понимают документ, который составляет и ведет финансовый орган для отражения бюджетных расходов и поступлений.

Бюджетный Кодекс РФ

Помимо сводной существует обычная бюджетная роспись. Ее ведение входит в обязанности нижестоящих по отношению к Минфину органов, которые финансируются за счет казны и в том или ином виде расходуют государственные средства. Именно на основании предоставленных такими органами обычных росписей составляют сводную (отсюда и название).

Это видео просто в схематической форме объясняет, что такое сводная бюджетная роспись:

Видео — Сводная бюджетная роспись

Назначение

Институт бюджетной росписи решает две основные задачи – планирование, а также сбор и обобщение статистики.

- Планирование. С учетом предоставленных сведений о расходах и доходах Минфин составляет бюджет на следующий отчетный период.

- Статистическая. Предоставленную информацию изучает Счетная палата и Росстат для выявления общих закономерностей финансовой жизни государства с целью использования результатов подобной аналитики для проведения более эффективной экономической политики и более рационального расходования средств.

Кто составляет

Обязанность по составлению сводной бюджетной росписи лежит на Министерстве финансов. Порядок составления и ведения сводной бюджетной росписи бюджетов государственных внебюджетных фондов устанавливается органами управления государственных внебюджетных фондов:

- пенсионного;

- социального страхования;

- медицинского страхования.

- фонд капитального ремонта;

- инвестиционные фонды и фонды поддержки отдельных отраслей экономики.

Это обусловлено двумя обстоятельствами:

- Внебюджетные фонды самостоятельно планируют свои расходы и доходы, поэтому должны обладать исчерпывающей информацией о них для эффективного планирования своей деятельности.

- Согласно нормам, содержащимся в Налоговом Кодексе РФ, в случае возникновения дефицита бюджета такой дефицит может быть устранен за счет средств, изъятых из одного из внебюджетных фондов. Отвечает за подобную процедуру Минфин. Поэтому он должен обладать сведениями о финансовом состоянии всех государственных внебюджетных фондов.

Составление сводной бюджетной росписи — функция Министерства финансов

Обычную бюджетную роспись, из которой в дальнейшем Минфин составляет сводную, ведут различные государственные организации, а также негосударственные организации, финансируемые за счет казны. В их число входят:

- территориальные органы федеральных органов исполнительной власти на местах;

- органы законодательной, судебной власти (например, региональный парламент или судебный департамент субъекта федерации);

- государственные и муниципальные учреждения (школы, детские сады, исправительные колонии, лесничества и другие);

- коммерческие или некоммерческие организации, получающие по каким-либо основаниям государственные средства (например, в рамках госпрограмм или поддержки предпринимательства).

Бюджетные росписи, составленные на местах — основа для сводной

Также сводную роспись готовят публично-правовые образования, имеющие свой собственный бюджет и самостоятельно им распоряжающиеся:

- органы власти субъектов федерации;

- муниципалитеты.

Региональная или муниципальная сводная роспись также направляется в Минфин для составления общефедеральной.

О том, что представляет собой бюджетный процесс и кто входит в состав его участников вы можете узнать, прочитав специализированную статью на нашем портале.

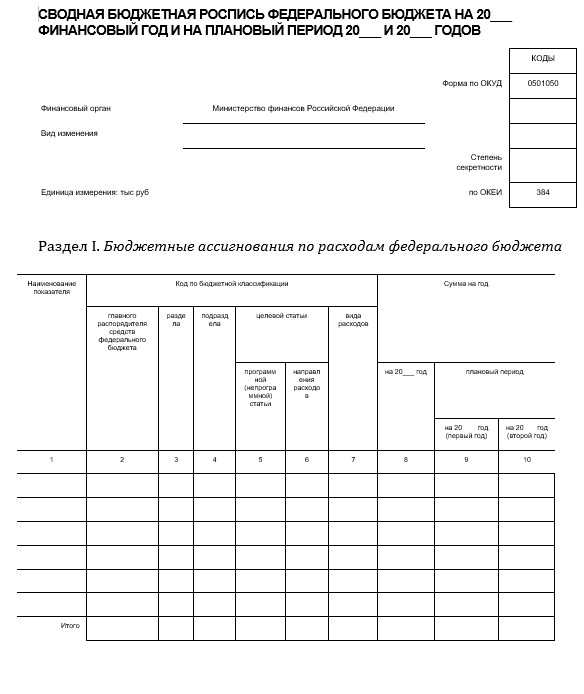

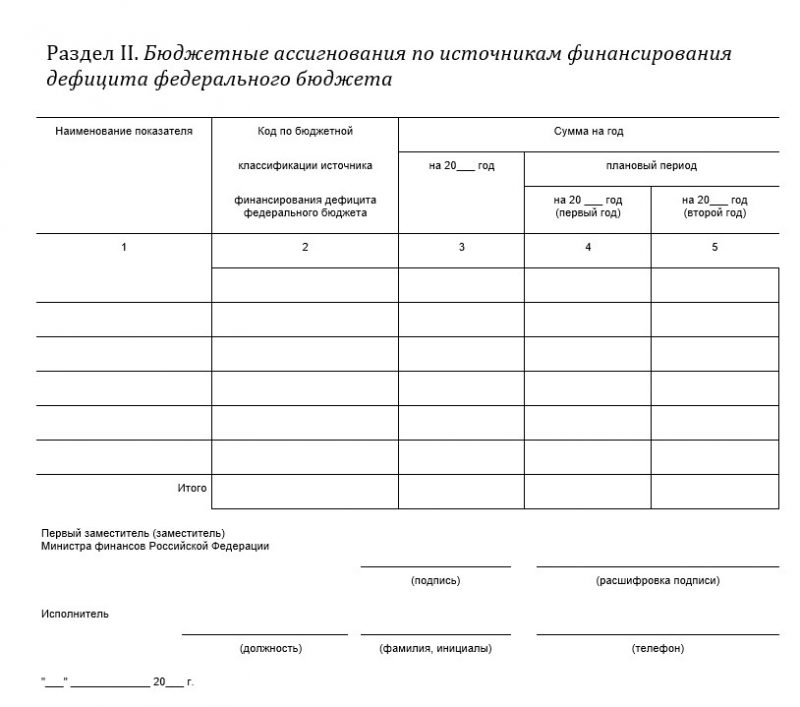

Как выглядит и что содержит

Сводная

Форма росписи утверждается Минфином (в частности, ее регламентирует приказ ведомства от 23 ноября 2011 года № 159н).

Верхняя часть бумаги содержит следующие реквизиты:

- наименование с указанием, за какой период зафиксированы сведения;

- орган, оформивший роспись (им будут являться Министерство финансов);

- единицы, в которых измеряют представленные сведения с указанием кода единицы по классификатору (в их качестве выступают рубли, код для которых — 384);

- код бумаги по общероссийскому классификатору (в описываемом случае это будет код 0501050);

- сведения о степени секретности росписи.

После перечисленных реквизитов следуют два основных раздела:

- расходы бюджета;

- источники его финансирования.

Они оформлены в табличном виде. Каждый из разделов содержит следующие сведения:

- наименование конкретной статьи расхода или дохода;

- код, который соответствует приведенной статье;

- сумма, выделенная на конкретную статью расходов на год (для второго раздела – сумма, которую по прогнозам должно получить государство в виде дохода).

Кроме того, указывают также прогнозные показатели на два ближайших года, которые содержат информацию о том, сколько государство планирует израсходовать денег в этот период и сколько планирует получить.

Так выглядит сводная бюджетная роспись, лист 1

Так выглядит сводная бюджетная роспись, лист 2

Обычная

Бюджетная роспись, не являющаяся сводной, содержит ту же информацию, что и сводная. Отличие заключается лишь в том, что ее составляют нижестоящие государственные органы и организации.

Процедура составления

Процедура составления документа утверждена приказом Минфина России от 17.12.2008 № 143н (в ред. приказов Минфина России от 26.01.2009 № 7н, от 20.07.2009 № 74н, от 01.12.2009 № 125н) и состоит из нескольких этапов:

- Сбор обычных бюджетных росписей. Его осуществляют осенью. Поскольку срок составления бумаги привязан к рассмотрению Государственной думой проекта федерального бюджета на следующий год, который туда вносят не позднее 1 октября, сбор начинают в начале осени, чтобы успеть обработать информацию, содержащуюся в предоставленных отчетах.

- Рассмотрение и принятие парламентом бюджета. 1 октября Правительство вносит в Госдуму для рассмотрения бюджет на следующий год. Решение по нему должно быть принято не позднее 31 декабря. Решение оформляют в виде отдельного Федерального закона.

- Составление сводной росписи Министерством финансов. В течение пятнадцатидневного срока с момента принятия Госдумой решения Министр финансов на основе предоставленных ему государственными органами и организациями сведений составляет сводную роспись. В ней он указывает, каким образом должны расходоваться государственные средства поквартально таким образом, чтобы поступления в казну перекрывали расходы.

- Затем Министр финансов утверждает роспись.

- После утверждения ее направляют в государственный орган, уполномоченный исполнять бюджет (Федеральное Казначейство), а также иные органы и организации, расходующие государственные средства.

Сведения, содержащиеся в сводной росписи, учитывают при принятии бюджета

Важно! На основании документа выделяют финансирование различным государственным организациям. При этом они должны в обязательном порядке исполнять требования о расходах, изложенные в бумаге, составленной министром.

Исключения

Некоторые организации, финансируемые за счет госсредств, вправе составлять собственную сводную роспись, не следуя при этом требованиям Минфина и расходуя деньги по своему плану. В их число входят:

В первом случае это связано с определенной долей самостоятельности таких фондов, во втором – со стратегическим значением, которые имеют железные дороги для российской экономики и обороны.

Соотношение сводной и обычной росписей

Бюджетная роспись, составляющаяся на местах, должна в целом соответствовать сводной, общефедеральной. Это означает, что сумма расходов и поступлений должна быть именно такой, какая указана в сводной бумаге.

За несоответствие документов предусмотрена ответственность. Ее устанавливает ст. 15.15.9 КоАП РФ, которая предусматривает за расхождения наказание в виде штрафа от 25 000 до 50 000 рублей. Ответственность несут только должностные лица соответствующих государственных органов или организаций. В их качестве могут выступать:

- руководитель органа или организации;

- главный бухгалтер;

- иные должностные лица, на которых в установленном порядке возложены обязанности по составлению бумаги.

Положения ст. 15.15.9 КоАП РФ применяют только в случае, если средства были израсходованы или получены без нарушения Бюджетного кодекса. Если такие нарушения были, применяют другие нормы права:

-

которая устанавливает ответственность за нецелевое расходование госсредств; , предусматривающую наказание за нарушение порядка, предусмотренного для процедуры принятия бюджетных обязательств.

Также за нарушения, связанные с составлением и исполнение росписи на местах, в некоторых случаях предусмотрена уголовная ответственность. Ниже приведена таблица, в которой указаны статьи УК РФ, устанавливающие такую ответственность.

Таблица. Ответственность за нарушения, связанные с составлением и исполнением бюджетной росписи

| № статьи УК РФ | За какие действия предусматривает наказание | Размер наказания |

|---|---|---|

| 285.1. | Нецелевое расходование бюджетных средств | Лишение свободы до пяти лет (в зависимости от того, кем было совершено преступление), арест или исправительные работы |

| 285.2. | Нецелевое расходование средств государственных внебюджетных фондов | Лишение свободы до пяти лет (в зависимости от того, кем было совершено преступление), арест или исправительные работы |

С полным текстом статей 285.1 и 285.2 УК РФ вы можете ознакомиться, перейдя по ссылкам.

Внесение в роспись некорректных или несоответствующих действительности сведений при условии, что у должностного лица не было умысла на присвоение в связи с этим денежных средств, могут быть расценены как халатность, злоупотребление должностными полномочиями или их превышение. За подобные действия также предусмотрена уголовная ответственность.

Можно ли посмотреть бюджетную роспись

Сведения, содержащиеся в сводной бюджетной росписи, относятся к общедоступным. Поэтому любое заинтересованное лицо может получить к ним доступ. Существует два варианта сделать это:

- запросить информацию в Федеральном Казначействе;

- посетить один из разделов сайта Минфина.

Рассмотрим каждый из них в отдельности.

Получение через Федеральное Казначейство

Чтобы получить интересующие сведения через ФК, необходимо:

- посетить указанный государственный орган во время, установленное для приема граждан;

- написать заявление о предоставлении росписи.

Важно! На практике на подобные заявления сотрудники Федерального Казначейства отвечать не любят и могут не дать ответ вовсе, сославшись на какую-либо необоснованную причину. С точки зрения закона подобные действия – повод для жалобы. Однако гораздо проще не инициировать бюрократическую процедуру обжалования, а воспользоваться вторым способом – посмотреть информацию на сайте Минфина. Это сэкономит время, нервы и деньги.

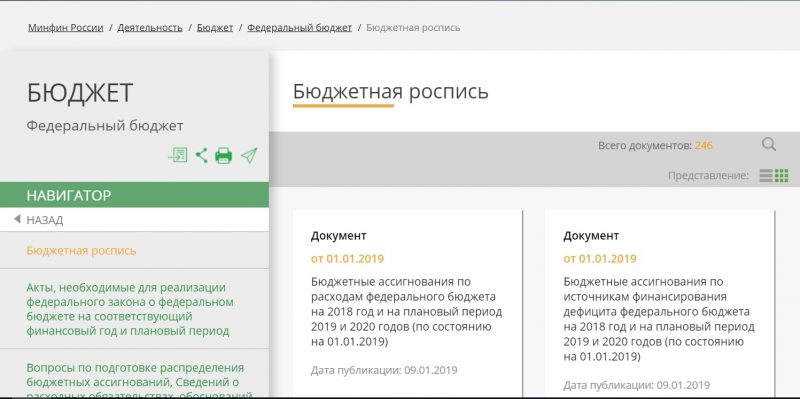

На сайте Минфина

Вот пошаговая инструкция просмотра росписи на сайте Министерства финансов:

Получение доступа к данным совершенно бесплатно и не требует регистрации на портале ведомства.

Получить интересующую информацию можно на сайте Минфина

Подведем итоги

Сводная бюджетная роспись – это особая бумага, которая содержит информацию о расходах и доходах бюджета. Она имеет два раздела: один из них содержит сведения о поступлениях, другой о расходах бюджета. Форум документа и требования к его содержанию утверждает своим ведомственным нормативно-правовым актом Минфин. Составляет роспись министр финансов. Он обязан сделать это в течение пятнадцати дней с момента утверждения российским парламентом бюджета. Составление происходит на основе информации, которая содержится в предоставляемых в Минфин государственными органами и организациями обычных бюджетных росписей. Сводная роспись после ее оформления направляется в эти организации, поскольку они должны исполнять содержащиеся в ней требования. Неисполнение этих требований влечет для виновного должностного лица административную ответственность. А если такое неисполнение было связано с нецелевым расходованием госсредств, такая ответственность может быть и уголовной.

Из этого видео можно понять, как анализируют доходы и расходы регионального бюджета на примере Свердловской области:

Видео — Исполнение бюджета Свердловской области

Каждый гражданин страны, который хочет жить в хорошей стране, должен разбираться во всех процессах, которые происходят. И в этой статье будет рассказано о бюджетной росписи - о том, кто ею занимается, кто утверждает и как всё происходит.

Что называют бюджетной росписью?

Для начала – что такое бюджетная роспись? Под этим термином понимают составление поквартальных документов, в которых оговариваются все поступления и траты бюджета, принимая во внимание все источники и возможный дефицит. Также в них содержатся распределения всех ассигнований разных получателей в виде бюджетных организаций. Бюджетная роспись – это важный документ, в котором содержится информация финансового характера государственной важности.

Кто занимается бюджетной росписью?

Под контролем министерства финансов Российской Федерации проводится составление и ведение бюджетной росписи в федеральных бюджетах. В первую очередь интересуют расходы федерального бюджета на текущий год (как происходит выполнение) и планирование на будущий. Не менее важным является и информация по нахождению источников, которые позволят покрыть дефицит. Составление бюджетной росписи - процесс трудоёмкий, к его выполнению привлекается довольно много структур. Помогает ему казначейство как организация, которая следит за финансовым состоянием государства на текущее время, она является второй после министерства финансов. А выделением непосредственно денег занимаются распорядители. Весь порядок подготовки к бюджетной росписи включает в себя сбор информации о теперешнем состоянии бюджетов, поступлениях и расходах.

Информирование о положении дел

Информацию о текущем состоянии бюджета как всей страны, так и отдельных регионов, городов и сёл можно найти в заведениях структурных подразделений министерства финансов или на сайтах соответствующих структур. С этим в значительной степени помогает бюджетная роспись, опубликованная в открытых источниках информации. Необходимо уделить внимание и сообщить, что государственным органам свойственна задержка, поэтому информация может быть немного устарелой или неполной. Для информирования о состоянии бюджетной росписи бюджета существует отдел информирования населения, и самый лучший вариант – это наблюдать за его работой по новостям, чтобы знать точную, неискаженную информацию (или искаженную по минимуму).

Лимиты бюджетных обязательств

Одним из самых интересных положений в бюджетной росписи являются лимиты бюджетных обязательств. Они утверждаются лично министром финансов и обязательно в пределах бюджетных ассигнований, которые устанавливаются законом (а по сути, насколько точно была составлена бюджетная роспись и как она выполняется). Здесь есть определённые исключения по расходной части: лимиты здесь иногда могут меняться от определённых условий, предусмотренных законом.

Расходы на исполнение публичных нормативных обязательств не имеют лимитов. Но для них существуют определённые условия, которые влияют на количество бюджетных ассигнований. Следует отметить, что, согласно Приложению номер 5 к Порядку, ограничение по выделяемым средствам в таких случаях (опять же при выполнении условий) устанавливает лично министр финансов. Но если условия выполнены, то в течение одного дня после получения информации об их выполнении министерство финансов передаёт данные в казначейство.

Участь казначейства

Казначейство уточняет сведения про публичные нормативные обязательства, для которых необходимо финансовое обеспечение. На протяжении четырех рабочих дней с момента получения сводной росписи, лимита для бюджетных обязательств и других необходимых сведений доводит до распорядителей бюджетных ассигнований изменения относительно бюджетных обязательств на текущий финансовый год или на плановый период. Получение необходимых денег осуществляется в филиалах казначейства или, при необходимости, переводом необходимых сумм на банковские счета. Бюджетная роспись – это ответственный элемент финансовой системы государства, поэтому от казначейства требуется быть всегда готовым исполнить распоряжения, если они не против текущего законодательства.

На основании чего может изменяться сводная роспись и лимиты бюджетных обязательств?

Вносить изменения в уже составленную бюджетную роспись может исключительно Министерство финансов Российской Федерации. Причинами могут выступать:

- Принятие федеральных законов о бюджете на год и создание планов, которые идут вразрез с позицией самого министерства.

- При наличии федеральных законов, которые предусматривают внесение изменений в бюджет текущего года или планового.

- В случае принятия решений об использовании средств из Резервного фонда.

- В случае принятия Правительством решения о дополнительной поддержке экономики, рынка труда, социального обеспечения и других отраслей социальной сферы или при принятии дополнительных мер (в таком случае необходимы средства на реализацию).

Внештатные ситуации

Может быть ситуация, когда закон о бюджете ещё не успел приобрести силу из-за того, что не был принят. Тогда Министерство финансов Российской Федерации должно каждый месяц на протяжении трех рабочих дней составлять и утверждать все бюджетные ассигнования, но они должны быть не больше, чем 1/12 за весь прошлый год. Это ограничение действует для всего, кроме расходов, которые необходимы для выполнения публичных нормативных обязательств, обслуживания государственного долга и выполнения международных договоров, заключенных ранее государством. Ведение бюджетной росписи сохраняет свою главную цель, меняется только масштаб. Так, если в обычной ситуации она ведётся в размерах квартала/года, то в специфических – ежемесячно.

Специфика требует, чтобы на протяжении первого рабочего дня уже направлялись документы в казначейство для доведения информации распорядителям. Изменение бюджетных ассигнований и лимитов не проводится. С момента утверждения сводной росписи они прекращают действовать и специфика ситуации прекращает действовать. Всё возвращается на свои места.

Читайте также: