Экономическая теория предложения кривая лаффера доклад

Обновлено: 07.05.2024

Наряду с монетаризмом экономическая теория предложения возникла в рамках консервативного направления экономической мысли в 1980-х гг., базирующегося на предпосылках об эффективности рынка в сфере распределения ресурсов и установления цен, о рациональности экономических субъектов и оптимизации как основе их поведения, о формировании макроэкономических зависимостей на основе простого агрегирования микрозависимостей.

Экономическая теория предложения – набор теоретических положений, возникших в 1980-х гг. на базе неоавстрийской школы, теории предельной эффективности факторов производства и монетаризма, основанных на том, что эффективное распределение и использование ресурсов является важнейшим фактором роста национального производства как в кратко, так и в долгосрочном периоде, а потому особое внимание уделяется виду и положению долгосрочной функции агрегированного предложения факторов производства.

Теория предложения изучает влияние бюджетно-налоговой политики на совокупное предложение, а, следовательно, и на эффективность распределения и использования факторов производства, инфляцию, безработицу, стагфляцию, процесс накопления капитала и экономический рост.

Причинами роста безработицы, с точки зрения представителей экономической теории предложения, являются: увеличение налога на заработную плату; выплата пособий по безработице или предоставление других государственных трансфертов, ослабляющих стимулы к труду у занятого населения (по сравнению с досугом) и уменьшающих стремление незанятого к поиску работы.

Причиной инфляции могут стать: высокие налоги на факторы производства, снижающие эффективность их использования и распределения между конкурирующими областями; высокий налог на прибыль корпораций, снижающий интенсивность накопления капитала в частном секторе; действия государства, вызывающие неожиданные колебания издержек производства (финансовые санкции, требования вкладывать капитал в очистительные сооружения и т.д.). В результате экономические субъекты сталкиваются с дополнительным налогом – инфляционным налогом, поступающим в доход государства в виде суммы налоговых платежей, умноженной на темп инфляции.

Причиной замедления темпов экономического роста является дефицит сбережений, который может быть вызван целым рядом факторов:

выплата государственных трансфертов искажает выбор между потреблением и сбережением, усиливая стимулы к текущему потреблению вследствие формирования ожиданий о получении постоянного дополнительного дохода в первой (например, пособия по безработице) или во второй половине жизни (например, пенсии по старости). Это приводит к уменьшению доли сбережений в располагаемом доходе, а значит, и к замедлению экономического роста;

увеличение ставок налогов на доход от процента, на прирост капитальных активов, на дивиденды и других налогов на доходы от собственности ведет к уменьшению склонности к сбережениям по сравнению с потреблением, уменьшает предложение ссудного капитала и увеличивает номинальную процентную ставку, что замедляет инвестиционный процесс и экономический рост;

увеличение налога на прибыль корпораций уменьшает стимулы к инвестированию путем сокращения уровня выплачиваемых дивидендов, что уменьшает рыночную стоимость активов фирмы, не способствует привлечению внешних средств, не позволяет расширить источники внутренних ресурсов накопления, заменить устаревшее оборудование, внедрить в производство достижения научно-технического прогресса, а значит, замедляет экономический рост;

рост налогов на заработную плату и другие трудовые доходы уменьшает предложение труда и не дает возможности обеспечить процесс накопления капитала необходимым приростом трудовых ресурсов. Это приводит к снижению нормы накопления и замедлению экономического роста, к сокращению доли трудовых доходов в национальном доходе, что требует увеличения социальных расходов государственного бюджета, а, следовательно, и других налогов.

Кривая Лаффера

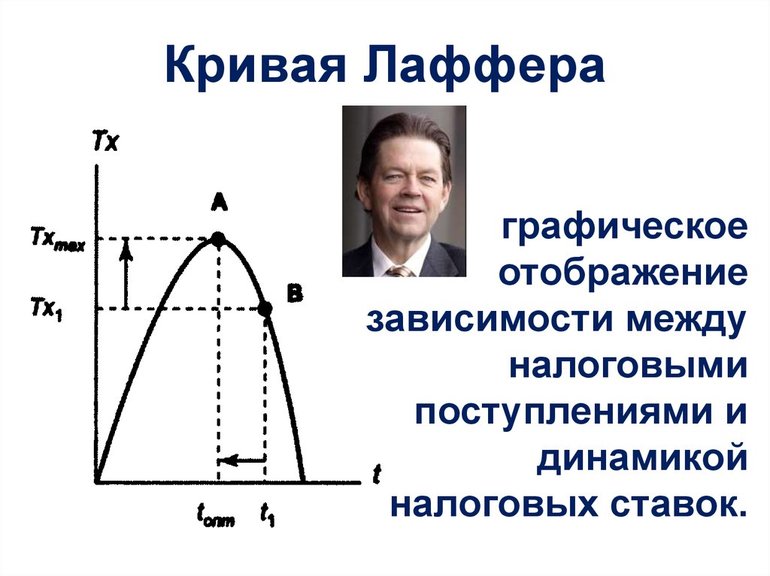

Данная кривая была предложена профессором Артуром Лаффером для интерпретации взаимосвязи между ставкой налога и доходами бюджета от налогов (поступления в бюджет) 13 .

О сновная идея Лаффера заключается в том, что существует связь между ставкой налога и поступлениями в бюджет от налогов; более того, изменения в ставке налога имеют два эффекта: арифметический и экономический. Арифметический эффект является простым и заключается в том, что если ставка налога понижается, то поступления в бюджет, доходы бюджета (на денежную единицу налоговой базы) будут уменьшаться в сумме уменьшения ставки. И напротив, это также действует при увеличении налоговой ставки. Графически это можно интерпретировать как линейную зависимость следующего характера (рис. 7.15).

Арифметический эффект всегда работает в противоположном направлении от экономического эффекта.

Когда арифметический и экономический эффекты изменения в налоговой ставке сочетаются, воздействие изменения в ставке налога на общий доход не является таким очевидным.

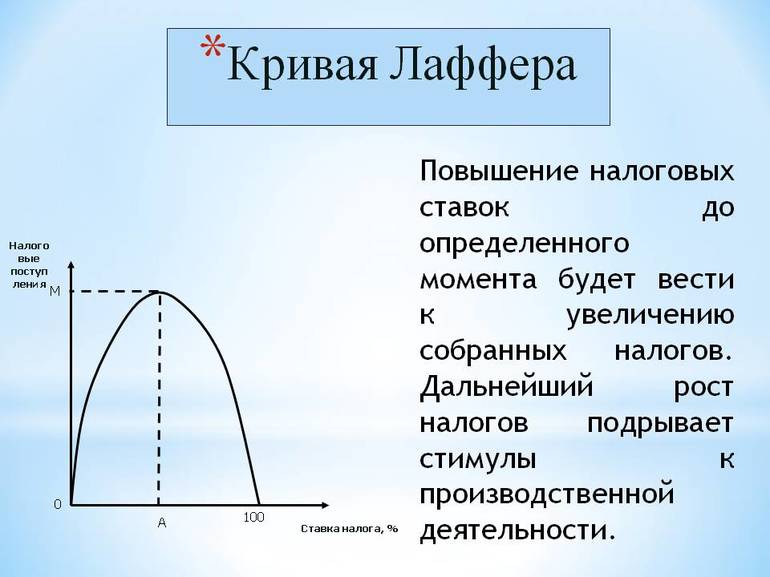

При ставке налога, равной 0%, правительство не будет получать дохода. Точно также при ставке, равной 100%, правительство также не получит налоговых доходов, потому, что никто не согласится иметь работу с заработной платой равной 0. Между этими двумя крайностями существуют две ставки налога, которые будут давать одинаковые суммы дохода: высокая ставка на малой базе и низкая ставка на высокой базе.

системы налогообложения в государстве или регионе, рассматриваемого временного периода;

л егкости перехода к теневой активности, сложившихся ставок налогов в данном месте;

присутствия ловушек в законах, в том числе бухгалтерских ловушек;

Данную кривую Лаффера в целом можно интерпретировать как частный случай закона убывающей отдачи факторов производства. Если рассматривать ставку налога как фактор пополнения бюджета (что условно можно рассматривать как производство продукции), то имеем следующую интерпретацию (рис. 7.17).

Точка А на кривой, где предельная ставка налога является максимальной, означает, что каждый последующий процентный пункт роста налоговой ставки будет означать всё меньшие и меньшие поступления в бюджет. После точки В (точка перегиба) каждый процент прироста налоговой ставки будет означать снижение поступлений в бюджет, достигая в точке С, где налоговая ставка равна 100% и поступления в бюджет будут равны 0.

Вопрос заключается в том, можно ли с точностью определить предельную ставку налога в точках А и В, где кривая меняет свое направление и доходы бюджета должны снижаться. Эмпирически это еще не доказано. Но исторические факты свидетельствуют, что, например, в послевоенной Японии, когда ставка подоходного налога была снижена до 20%, резко возросли поступления в бюджет. А так как правительство не было готово осуществлять какие-либо социальные программы, то решили уменьшить поступления в бюджет за счет снижения налоговой ставки. Ее понизили до 18%, а налоговые поступления увеличились еще более значительно.

Эта же ситуация имеет место сейчас в России, где ставка подоходного налога снижена до 13% и поступления в бюджет увеличились с 965 млрд в 2000 г. до 1892 млрд руб. в 2003 г. Сходная ситуация имеет место и на Украине, снизившей ставку подоходного налога до 13%. А также в Словакии, установившей плоскую шкалу подоходного налога, равную 19%.

Можно высказать гипотезу, что данная ставка находится пределах 10-20%, учитывая высказывание Лаффера о том, что все зависит от системы налогообложения в государстве или регионе, рассматриваемого временного периода, легкости перехода к теневой активности, сложившихся ставок налогов в данном месте, присутствия ловушек в законах, а также бухгалтерских ловушек.

В экономических науках используется кривая Лаффера, которая представляет собой графическое отображение соотношения между налоговыми отчислениями, поступающими в бюджет и размером установленных налоговых ставок. Она позволяет вывести оптимальную зависимость, чтобы иметь возможность уменьшить размеры платежей для налогоплательщиков и при этом обеспечить достаточные денежные поступления от них государству.

Концепция и сущность

В экономической теории считается, что основоположником выведенной зависимости является американский ученый Артур Лаффер. Но пример кривой уже ранее был представлен в идеях и исследованиях Кейнса. Кроме того, сам экономист утверждает, что данный принцип присутствовал даже в трудах арабского ученого средневековья Ибн Хальдуна.

Кривая Лаффера показывает зависимость, существующую между доходами государственного бюджета и колебаниями налоговых ставок. Основная концепция теории — установление оптимального размера налогообложения для населения и предприятий, при котором поступления в казну были бы максимальными.

За уменьшение платежей выступают сторонники школы предложения. Они утверждают, что прежде всего необходимо стимулировать и привлекать инвестиции, а система прогрессивного налогообложения уже устарела и требует пересмотра. Также, по их мнению, те, кто получает крупные доходы, должны быть инвесторами и главными участниками обновления производства. Сторонники идеи Лаффера предлагают свести к минимуму ставки налогов для предпринимателей, а также принять закон об уменьшении отчислений из заработных плат.

Все это должно выглядеть привлекательно с точки зрения получения дополнительной прибыли для тех, кто готов инвестировать. Это пассивный стабильный заработок, который выступает стимулом.

Главным принципом кривой Лаффера в экономике является сокращение налогообложения как такового. Объясняет он это так: чем ниже будет ставка, тем больше затрат на продукцию и функционирование производства могут позволить себе налогоплательщики. Наоборот, при высоких налоговых отчислениях база заметно сокращается. К примеру, если у предпринимателя изымается около 40−50% прибыли, то у него пропадает всякий стимул далее заниматься данным видом деятельности. Как следствие, появляется большое количество тех, кто ищет всевозможные способы вообще уйти в теневой сектор экономики.

Экономисты не могут дать однозначного ответа на вопрос, какое значение налоговой ставки является максимально эффективным для государства, а какое — критическим. Это зависит от экономического положения в стране, уровня доходов населения, военно-политической обстановки, а также состояния различных отраслей промышленности в целом.

Уровень жизни и налоговая нагрузка

В среднем достаточно привлекательной является ставка на уровне 13−15% от полученного дохода, однако при таком коэффициенте государство теряет возможность эффективно управлять развитием экономики. Поэтому в хорошо развитых странах налоговые поступления стремятся поднять, но при этом гарантировать максимальный возврат средств из бюджета в различные сферы, в том числе и социально-культурную. Это принято интерпретировать как уровень жизни населения. Но только от размера от налогов он зависеть не может, так как существуют и другие проблемы.

Допущения кривой Лаффера о том, что увеличение ставки ведет к снижению заявленного уровня налогооблагаемого дохода, можно объяснить следующими последствиями:

- растут скрытые доходы из-за того, что многие предпочитают скрывать реальные данные и не выплачивать соответствующие отчисления;

- исчезает стимул к экономической активности в целом, так как отсутствуют преимущества и появляется ряд ограничений для деятельности в данной сфере;

- растет тенденция перемещения крупных и мелких предприятий за границу.

Кривая Лаффера наглядно демонстрирует, что если установить максимальный коэффициент, равный 100%, то поступления в бюджет могут быть колоссальными, но это возможно только в теории. На практике ситуация приведет к тому, что ни одно из предприятий не захочет вести свою деятельность и работать в таких условиях. Прекращение существования объектов налогообложения обернется нулевыми поступлениями в бюджет.

Именно поэтому перед государством стоит важная задача: произвести реальную оценку, определить и установить величину налоговой ставки, которая будет обоюдовыгодной для правительства и субъектов хозяйствования. Идея, выдвинутая Лаффером, признана наиболее известной и эффективной математической моделью, которая призывает снижать объем отчислений с целью стимулирования инвестиций и развития конкурентоспособности. Это приводит и к уменьшению роли государства в экономике.

Применение на практике в разных странах

Впечатляющих результатов после внедрения эффективной налогово-бюджетной политики удалось достичь в США. Благодаря идеям американского экономиста были достигнуты сразу несколько целей:

- выросли доходы в бюджет;

- увеличились темпы роста экономических показателей;

- отметилось существенное перераспределение доходов внутри общества.

Впервые выведенную Лаффером функцию применили в 1925 году. Уровень НДФЛ было решено понизить с 73% до 25%. При этом государственный бюджет в последующие 8 лет увеличился с 719 миллионов до 1 миллиарда долларов. Отчисления от состоятельных американцев, имеющих заработок более 100 тысяч долларов, выросли в общем объеме с 28 до 50%. А налогоплательщики с невысоким уровнем дохода (до 10 тысяч) заплатили в казну только 5% от всей суммы поступлений. Это иллюстрирует первое успешное применение концепции в США.

Другим примером, который наглядно характеризует прямую взаимосвязь показателей, является стабилизация налоговой политики в Польше. Основная проблема была связана с установлением высоких акцизов на спирт, что в 1999—2001 годах привело к резкому сокращению государственного бюджета вопреки прямо противоположным ожиданиям. В 2002 году ставки существенно понизились, что моментально отразилось на размере поступлений в казну от налогоплательщиков.

Кроме того, польские власти решили последовать утверждениям ученого и снизить акцизные ставки на табачную продукцию. Это произошло после того, как население стало практически поголовно использовать контрабандные сигареты взамен тех, на которые просто не хватало денег. Отметилось снижение внутреннего производства и уровня легальных продаж при том, что количество курильщиков не изменилось и даже выросло. Решение понизить ставку с 27 до 18% вернуло оптимальный объем поступлений в бюджет.

Практика продемонстрировала, что график Лафера кратко, но точно выражает взаимосвязь между налогами и стабильностью экономики. Однако различные слои населения по-разному реагируют на изменение размера налогов. Больше всего на повышение или понижение реагируют те, кто занимает высокооплачиваемые должности или имеет прибыльный бизнес.

Контраргументы противников

Сторонники концепции говорят, что это не просто красивая, но и эффективная модель, позволяющая уравновешивать соотношение между уровнем дохода населения, отчислениями государству и экономическими показателями. Однако у этой теории есть и противники, которые не устают говорить, что на практике вывести такой график применительно к реально существующим экономическим условиям просто невозможно.

Контраргументы, приводимые противниками, говорят о том, что предложенная модель описывает практически идеальное соотношение между прибылью и налоговой нагрузкой. Однако она не учитывает различные обстоятельства.

Например, вынужденное повышение отчислений происходит в военное время, так как возникает необходимость в привлечении дополнительных средств для обороны страны. В этом случае поступления в государственную казну действительно увеличиваются, так как население готово временно нести значительную нагрузку ради защиты родины. В послевоенный период обычно ставки снижаются. В обоих случаях кривая Лаффера меняет свою форму, это называется волатильность.

Еще один фактор, который сводит на нет эффективность предложенной теории, — местоположение. В любом государстве есть регионы, в которых для развития и ведения бизнеса абсолютно благоприятные условия, и в которых крайне сложно заниматься предпринимательством. К примеру, в тех районах, которые находятся в непосредственной близости от границ, предпочтение отдается контрабандным спиртным напиткам, которые гораздо дешевле отечественных подакцизных.

Детальное и более углубленное изучение модели демонстрирует, что у нее есть и некоторые ограничения, связанные со следующими факторами:

- применение в краткосрочном периоде;

- долгосрочная перспектива.

Очевидно, что в кратчайшие сроки доходность бюджета никак не понизится до критической нулевой отметки при установлении 100%-ной налоговой ставки. Для того чтобы концепция заработала, должно пройти время, так как субъекты хозяйствования не могут молниеносно реагировать на действия государства. В большинстве случаев они либо ждут более благоразумных решений правительства, либо уходят с рынка совсем, либо переходят в теневой сегмент.

В долгосрочной перспективе с уменьшением или ростом налоговой ставки кривая Лаффера работает максимально точно. Это возможность для субъектов экономики спланировать свою деятельность.

Кривая Лаффера – это теория, разработанная экономистом по предложению Артуром Лаффером, чтобы показать взаимосвязь между налоговыми ставками и суммой налоговых поступлений, собираемых правительствами. Кривая используется для иллюстрации аргумента Лаффера о том, что иногда снижение налоговых ставок может увеличить общие налоговые поступления.

Ключевые моменты

- Кривая Лаффера описывает взаимосвязь между налоговыми ставками и общими налоговыми поступлениями с оптимальной налоговой ставкой, которая максимизирует общие государственные налоговые поступления.

- Если налоги слишком высоки по кривой Лаффера, они будут препятствовать налогообложению деятельности, такой как работа и инвестиции, в достаточной степени, чтобы фактически сократить общие налоговые поступления. В этом случае снижение налоговых ставок будет стимулировать как экономические стимулы, так и увеличит налоговые поступления.

- Кривая Лаффера использовалась в качестве основы для снижения налогов в 1980-х годах с очевидным успехом, но подвергалась критике на практических основаниях из-за ее упрощенных предположений и из экономических соображений, что увеличение государственных доходов не всегда может быть оптимальным.

T – доход госбюджета

t – налоговая ставка

t* – ставка максимального дохода

t1и t3 – ставки с одинаковым доходом

Понимание кривой Лаффера

Кривая Лаффера основана на экономической идее о том, что люди будут корректировать свое поведение перед лицом стимулов, создаваемых ставками подоходного налога. Более высокие ставки подоходного налога уменьшают стимул к работе и инвестированию по сравнению с более низкими ставками. Если этот эффект достаточно велик, это означает, что при некоторой ставке налога и дальнейшее повышение ставки фактически приведет к снижению общих налоговых поступлений . Для каждого типа налога существует пороговая ставка, выше которой уменьшается стимул производить больше, тем самым уменьшая объем доходов, получаемых государством.

Очевидно, что при ставке налога 0% налоговые поступления будут равны нулю. По мере увеличения налоговых ставок с низких уровней налоговые поступления, собираемые правительством, также увеличиваются. В конце концов, если налоговые ставки достигнут 100 процентов, что показано крайним правым краем на кривой Лаффера, все люди предпочтут не работать, потому что все, что они зарабатывают, пойдет правительству. Следовательно, обязательно верно, что в какой-то момент диапазона, когда налоговые поступления являются положительными, они должны достичь максимальной точки. Это обозначено буквой T * на графике ниже. Слева от T * увеличение налоговой ставки приносит больше доходов, чем теряется из-за компенсации поведения работников и инвесторов. Однако повышение ставок сверх T * приведет к тому, что люди будут работать меньше или совсем не работать, что приведет к снижению общих налоговых поступлений.

Следовательно, при любой ставке налога справа от T * снижение ставки налога фактически увеличит общий доход. Форма кривой Лаффера и, следовательно, расположение T * зависят от предпочтений рабочего и инвестора в отношении работы, отдыха и дохода, а также от технологий и других экономических факторов. Правительства хотели бы быть в точке Т *, потому что это точка, в которой правительство собирает максимальное количество налоговых поступлений в то время как люди продолжают работать. Если текущая ставка налога находится справа от T *, то снижение ставки налога будет одновременно стимулировать экономический рост за счет увеличения стимулов к работе и инвестированию и увеличит государственные доходы, потому что больше работы и инвестиций означает большую налоговую базу.

Объяснение кривой Лаффера

Первая презентация кривой Лаффера была проведена на бумажной салфетке еще в 1974 году, когда ее автор разговаривал с высокопоставленными сотрудниками администрации президента Джеральда Форда о предлагаемом повышении налоговой ставки в разгар периода экономического спада, охватившего страну. . В то время большинство считало, что повышение налоговых ставок увеличит налоговые поступления.

Лаффер возразил, что чем больше денег у бизнеса было получено из каждого дополнительного доллара дохода в виде налогов, тем меньше денег оно было готово вложить. Бизнес с большей вероятностью найдет способы защитить свой капитал от налогообложения или переместить все или часть своей деятельности за границу. Инвесторы с меньшей вероятностью будут рисковать своим капиталом, если будет получен больший процент их прибыли. Когда работники видят, что из-за возросших усилий с их стороны выплачивается увеличивающаяся часть своей зарплаты, они теряют стимул работать усерднее. Все вместе это может означать уменьшение общих поступлений в случае повышения налоговых ставок.

Лаффер далее утверждал, что экономические последствия снижения стимулов к работе и инвестированию за счет повышения налоговых ставок будут разрушительными в лучшие времена и даже хуже в разгар застоя экономики. Эта теория, экономика предложения, позже стала краеугольным камнем экономической политики президента Рональда Рейгана, которая привела к одному из крупнейших налоговых сокращений в истории. За время его пребывания в должности ежегодные текущие налоговые поступления федерального правительства с 344 миллиардов долларов в 1980 году до 550 миллиардов долларов в 1988 году привели к резкому росту экономики.

Кривая Лаффера – слишком простая теория?

С кривой Лаффера есть некоторые фундаментальные проблемы – в частности, она слишком упрощена в своих предположениях. Во-первых, оптимальные налоговые поступления, максимизирующие налоговую ставку T *, уникальны и статичны или, по крайней мере, стабильны. Во-вторых, форма кривой Лаффера, по крайней мере, в непосредственной близости от текущей налоговой ставки и T *, известна или даже известна политикам. Наконец, желательной политической целью является максимизация или даже увеличение налоговых поступлений.

В первом случае существование и положение T * полностью зависит от формы кривой Лаффера. Базовая концепция кривой Лаффера требует только, чтобы налоговые поступления были нулевыми при 0% и 100% и положительными между ними. Он ничего не говорит о конкретной форме кривой в точках между 0% и 100% или о положении T *. Форма фактической кривой Лаффера может кардинально отличаться от обычной кривой с одним острием. Если кривая имеет несколько пиков, плоских точек или разрывов, то может существовать несколько T *. Если кривая сильно смещена влево или вправо, T * может возникать при экстремальных налоговых ставках, таких как ставка налога 1% или ставка налога 99%, что может поставить политику максимизации налоговых поступлений в серьезный конфликт с социальной справедливостью или другими целями политики. Более того, так же, как основная концепция не обязательно подразумевает кривую простой формы, это не означает, что кривая Лаффера любой формы будет статичной. Кривая Лаффера может легко смещаться и менять форму с течением времени, а это означает, что для максимизации доходов или просто предотвращения их падения политикам придется постоянно корректировать налоговые ставки.

Это приводит ко второму критическому замечанию, что политики будут на практике неспособны наблюдать форму кривой Лаффера, местоположение T *, существуют ли несколько T * или может ли и как кривая Лаффера смещаться со временем.Единственное, что могут достоверно наблюдать лица, определяющие политику, – это текущая налоговая ставка и связанные с ней доходы (и прошлые комбинации ставок и доходов).Экономисты могут догадываться, какой может быть форма, но только метод проб и ошибок может действительно выявить истинную форму кривой, и только при тех налоговых ставках, которые фактически применяются.Повышение или понижение налоговых ставок может привести к сдвигу ставки в сторону T *, а может и нет.Более того, если кривая Лаффера имеет любую форму, отличную от предполагаемой простой параболы с одним острием, тогда налоговые поступления в точках между текущей налоговой ставкой и T * могут иметь любой диапазон значений выше или ниже, чем доход по текущей ставке и той же или ниже Т *.Увеличение налоговых поступлений после изменения ставки не обязательно будет сигнализировать о том, что новая ставка ближе к T * (ни уменьшение доходов сигнализирует о том, что она находится дальше).Хуже того, поскольку изменения налоговой политики вносятся и применяются с течением времени, форма кривой Лаффера может измениться; Политики никогда не могли знать, представляет ли увеличение налоговых поступлений в ответ на изменение налоговой ставки движение по кривой Лаффера в сторону T * или сдвиг самой кривой Лаффера с новым T *. Политики, пытающиеся достичь Т *, фактически будут искать движущуюся цель в темноте.

Наконец, по экономическим причинам неясно, является ли максимизация или увеличение государственных доходов (путем перехода к T * на кривой Лаффера) даже подходящей целью для выбора налоговых ставок. Вполне возможно, что правительство могло бы удовлетворить неудовлетворенные иным образом потребности своих граждан и предоставить любые необходимые общественные блага при некотором уровне доходов ниже максимума, который оно потенциально может извлечь из экономики, возможно, намного ниже, в зависимости от положения T *. Если это так, то с учетом хорошо поиска ренты и проблем знаний, которые возникают при распределении ресурсов по политическим мотивам, размещение дополнительных средств в государственной казне сверх этого социально оптимального уровня может просто привести к дополнительным ненужным социальным издержкам, неэффективности, и безвозвратные потери . Максимизация государственных налоговых поступлений за счет налогообложения по ставке T * также, вероятно, максимизирует эти затраты. Более подходящей целью могло бы быть достижение минимальных налоговых поступлений, необходимых для достижения только тех социально необходимых целей политики, которые, казалось бы, почти полностью противоположны цели кривой Лаффера.

Особенность экономики предложения состоит в том, что это не целостная концепция, не завершенная и взаимосвязная система взглядов, положений, методов теоретического анализа, а, главным образом, совокупность практических предложений и рекомендаций. Экономика предложения охватывает ряд практических вопросов, направленных на стимулирование производства, инвестиций и занятости. Среди них можно выделить рекомендации в области налоговой политики; политику приватизации государственных предприятий; оздоровление бюджета; сокращение расходов на социальные нужды.

Экономическая теория предложения разрабатывалась в основном американскими экономистами: А. Лаффером , М. Фелдстайном , Р. Риганом .

По мнению представителей этой теории, рынок является единственно нормальным способом организации хозяйства. Они выступают против регулирования экономики со стороны государства, считая, что регулирование – зло, ведущее к снижению эффективности, инициатив, энергии участников хозяйственной деятельности].

Основная идея экономики предложения состоит в отходе от кейнсианских методов стимулирования спроса, переводе усилий на поддержку факторов, определяющих предложение. Причины инфляции усматриваются в высоких налоговых ставках, в финансовой политике государства, провоцирующей рост издержек. Повышение цен – реакция производителей на нежелательные последствия экономической политики.

Основными рекомендациями экономической теории предложения являются:

1. Сокращение налогов с целью стимулирования инвестиций. Снижение налогов для предпринимателей увеличит их доходы и сбережения; в результате будут расти накопления, снизится уровень процентной ставки. Снижение налогов на заработную плату увеличит привлекательность дополнительной работы, получения дополнительных заработков. В результате возрастет предложение рабочей силы, повысятся стимулы к участию в производственной деятельности. Отсюда и название рассматриваемой концепции – теория предложения.

2. Приватизация государственных предприятий. Она позволит получить дополнительные финансовые средства, сократить размеры государственного долга.

3. Бюджетное оздоровление. Теоретики предложения выступают против бюджетного дефицита. Они считают, что бюджет не должен рассматриваться в качестве инструмента денежной политики.

4. Замораживание социальных программ. Существующая на Западе система социального обеспечения имеет два отрицательных момента: 1) вызывает неоправданный рост государственных доходов, обостряет бюджетный дефицит; 2) сдерживает трудовую активность населения.

Налоговая политика должна опираться на эффект Лаффера . Такое название эффект получил по имени американского экономиста, обосновавшего указанный феномен и построившего кривую, иллюстрирующую существо предложения (рис. 1).

Кривая показывает, что при повышении ставки налога доходы государства за счет налоговых поступлений сначала будут увеличиваться, но, если налоговая ставка превышает некую границу (точка А), доходы от налогообложения начнут уменьшаться. Причина в том, что слишком высокие налоги снижают у людей желание работать в легальной экономике. Чем выше этой границы определена ставка налога, тем меньше они будут работать легально и, следовательно, тем меньше будет доход государственной казны. Если ставка налога будет постоянно повышаться, рано или поздно она достигнет такого уровня, при котором никто не захочет работать и, следовательно, прекратятся налоговые поступления.

В 70-е годы экономика США переживала тяжелый кризис вызванный скачком цен на нефтяном рынке. В результате повышения уровня издержек практически во всех областях производства резко повысился уровень инфляции и уровень безработицы. Впервые за многие годы прирост реального ВВП был отрицательным. К концу 70-х удалось достичь некого подобия стабильности, правда, скорее даже периода стагнации, который при малейшей нестабильности рынка мог бы перейти в новую депрессию. Собственно задача правительства при Рейгане заключалась в выведении экономики США из состояния длительного застоя.

Рейган активно выступал за принципы свободного рынка, снижение темпов инфляции, рост инвестиций в производство, снижение налогов, как на потребителей, так и на производителей. Он предлагал приоритетно стимулировать не потребление, а производство. Но для инвестирования средств нужно было выделить из бюджета эти самые средства. Рейган нашел выход из этого положения, снизив социальные расходы. Например, он предлагал разделить обязанности по социальному обеспечению на федеральные и локальные.

Произошло изменение в системе налогообложения. Был принят закон, согласно которому ставку налога следовало уменьшить на 25% за три года. Да, верхняя граница ставки налогообложения, конечно, уменьшилась (с 50 до 28% для потребителей и с 46 до 34% для производителей), но система прогрессивного налогообложения, существовавшая с 1913 года до этого, отменялась. Новая система позволила укрепиться среднему классу и улучшить положение экономической элиты за счет увеличения объема инвестиций и снижения налогов [4].

Одной из крайне негативных сторон рейганомики стало увеличение внешнего долга США (он составлял примерно 4 млрд. $). Штаты из одного из крупнейших кредиторов превратились в самого крупного заемщика. Величина внешнего долга при Рейгане превышала даже величину задолженностей Америке других стран. При всем этом дефицит бюджета составлял порядка 159 млрд. $ (это примерно 5%от ВНП). Едва ли дешевле обходилось и обслуживание этого самого долга.

Тэтчеровский неоконсерватизм опирался на современную экономическую теорию. Ее основу составили разработки американских экономистов из Чикагской школы монетаризма Фридмана. В самой Великобритании монетаристская теория развивалась еще с 60-х гг. экономистами Манчестерского университета.

Зимой 1979 г. по Великобритании прокатилась волна стачечного движения, которая убедила многих англичан в правильности аргументов Тэтчер.

28 марта 1979 г. консерваторы внесли в палату общин вотум недоверия правительству. Его поддержали единогласно. Правительство было вынуждено распустить парламент и назначить выборы, которые состоялись в мае 1979 г. и принесли победу консерваторам. Новое правительство сформировала М. Тэтчер.

В первую очередь правительство попыталось добиться снижения темпов инфляции. В результате были приняты следующие меры:

Важнейшим компонентом антиинфляционной политики являлась приватизация государственных предприятий, большинство из которых были убыточными. Избавление от этого груза и приток финансов от приватизации могли улучшить бюджетный баланс: ценой за этот шаг стал новый виток безработицы.

Летом 1981 г. крупнейшие города Великобритании (Лондон, Бристоль и Ливерпуль) оказались охвачены стихийными выступлениями протеста. В результате чего правительство заняло жесткую позицию в отношении организованного рабочего движения. В начале 80-х гг. была принята серия законов, ограничивающих права профсоюзов на объявление забастовок. Все виды забастовок солидарности были объявлены незаконными.

Еще большую жесткость правительство проявило при подавлении движения протеста в Северной Ирландии: судебное преследование активистов католических организаций. В ответ ирландские заключенные начала голодовку. Но, несмотря на смерть 10 из них, правительство так и не пошло на уступки.

Налоговая реформа является самой важной частью реформ, проводимых правительством Г. Шредера, и самой масштабной налоговой реформой в истории ФРГ. Она призвана улучшить международную конкурентоспособность Германии, привлечь в страну иностранные инвестиции и создать новые рабочие места, способствовать привлекательности ФРГ как юрисдикции резидентства физических лиц. Налоговая реформа становится новым шансом в деле реструктуризации народного хозяйства страны. Предполагалось, что сокращение уровня налогового бремени даст физическим лицам и компаниям выигрыш в размере около 93 млрд марок на период до 2005 г.

Ожидалось, что сэкономленные на налоговых платежах средства могут быть направлены на новые инвестиционные программы частного сектора.

Планы министра финансов Г. Айхеля предусматривают сокращение индивидуального подоходного налога (ИПН) и налога на прибыль корпораций, изменение системы налогообложения корпораций и их акционеров, а также предоставление специальных налоговых преимуществ некорпоративным формам организации бизнеса.9

Высшая ставка ИПН должна быть постепенно сокращена с уровня в 53% в 1998 г. до 48,5% в 2001 г., 47% в 2003 г. и 42% в 2005 г. При этом основная ставка подоходного налога за этот же период сократится с 25,9 до 15%. Необлагаемый минимум дохода повысится с 12 300 марок в 1998 г. до 15 000 марок в 2005 г. По высшей ставке в 2005 г. будут облагаться доходы, превышающие 102 000 марок. Сокращение налоговых ставок для всех категорий плательщиков ИПН будет способствовать росту доходов граждан, а также создаст новые стимулы для деятельности малых и средних предприятий.

Изменения в налогообложении корпораций и их акционеров следующие:

— начиная с 2001 г. налог на прибыль корпораций взимается по единой ставке 25%;

— с 2002 г. отменяется налог на прирост капитала от продажи ценных бумаг в результате смены собственника компании.

Для того чтобы Бундесрат, отстаивавший интересы субъектов Федерации, поддержал концепцию налоговых реформ, федеральным землям были даны обещания о предоставлении субсидий на региональные программы развития. Было решено, что Берлин будет получать ежегодную субсидию федерального правительства в 75 млн марок на выполнение своих функций столицы,- земле Бранденбург будет выделено 400–500 млн марок на строительство дорог, а земля Мекленбург — Передняя Померания получит налоговые льготы в размере 1,2 млрд марок на строительство газового завода, а также ежегодное освобождение от отчислений налогов в федеральную казну в объеме 70 млн марок.10 Кроме того, Г. Шредер согласился предоставить двухмиллиардную налоговую концессию для 3,3 млн малых и средних предприятий Германии (85% всех немецких фирм, на которых приходится 70% рабочих мест в экономике), а также сократить верхнюю ставку индивидуального подоходного налога для компаний некорпоративного сектора. После согласования всех уступок Бундесрат, наконец, одобрил пакет налоговых реформ летом 2000 г.

Экономическая теория предложения возникла в рамках консервативного направления экономической мысли в 1980-х гг., базирующегося на предпосылках об эффективности рынка в сфере распределения ресурсов и установления цен, о рациональности экономических субъектов и оптимизации как основе их поведения, о формировании макроэкономических зависимостей на основе простого агрегирования микрозависимостей.

Теория предложения изучает влияние бюджетно-налоговой политики на совокупное предложение, а, следовательно, и на эффективность распределения и использования факторов производства, инфляцию, безработицу, стагфляцию, процесс накопления капитала и экономический рост. Теоретики предложения исходят из того, что изменение уровня и структуры налогов или государственных трансфертов позволяет воздействовать на процесс распределения и использования факторов производства на микроуровне путем влияния на предложение капитала (на выбор отдельных экономических субъектов между потреблением и сбережением, между текущим и будущим потреблением) и предложение труда (на выбор отдельных экономических субъектов между трудом и досугом).

1) населения, а, следовательно, к росту сбережений;

2) бизнеса, а, следовательно, к увеличению прибыльности инвестиций.

Таким образом, сокращение налогов вызывает рост национального производства и дохода, что в свою очередь, не только не уменьшает налоговые поступления в бюджет и не вызывает бюджетного дефицита, но при более низких ставках налогов обеспечивает рост налоговых поступлений в бюджет за счет расширения налоговой базы.

Известно, что при высокой ставке подоходного налога (выше 50%) резко снижается деловая активность фирм и населения в целом, что и пытались теоретически доказать американские экономисты во главе с профессором А. Лаффером.

Рис.39. Кривая Лаффера

Графически так называемый эффект Лаффера отражается кривой, которая показывает зависимость поступаемых в бюджет сумм налогов от ставок подоходного налога.

На кривой Лаффера отмечают следующие критические точки:

- ставка налога равна нулю (поступлений в бюджет нет);

При всех остальных значениях налоговой ставки налогоплательщики будут платить налоги, а государство их получать.

При оптимальном уровне ставки налога достигается максимум поступлений в бюджет.

Если ставка налога будет увеличиваться по сравнению с оптимальной, то произойдет не увеличение, а уменьшение поступлений в бюджет, поскольку при больших ставках налога снижаются стимулы к трудовой и предпринимательской деятельности.

Кривая Лаффера демонстрирует стимулирующий эффект снижения налогов. Уменьшение налогового бремени ведет к увеличению сбережений, к росту инвестиций и занятости. В итоге произойдет рост производства и доходов, вследствие чего увеличится объем налоговых поступлений в бюджет.

Для получения ожидаемого эффекта следует снизить налоговые ставки, прежде всего на доходы и прибыли корпораций.

Практика показала, что реакция различных групп населения на снижение налоговых ставок неодинакова. Наиболее активно на снижение налогов реагируют высокооплачиваемые слои населения – менеджеры, директора фирм, квалифицированные рабочие.

Выводы:

1. Фискальная политика – это система мер в области налогообложения и государственных расходов, призванная помочь экономике в достижении уровня производства, характеризующегося полной занятостью и отсутствием инфляции.

2. Дискреционная фискальная политика предполагает законодательное изменение правительством величины государственных закупок, налогов и трансфертов с целью стабилизации экономики. В зависимости от фазы экономического цикла осуществляется в форме фискальной экспансии либо фискальной рестрикции.

3.Налоги – обязательные взносы в бюджет соответствующего уровня или во внебюджетный фонд, выполняющие фискальную, социальную и регулирующую функции и осуществляемые плательщиками в порядке и на условиях, определяемых законодательными актами. Налоги делятся на прямые и косвенные. Налоговым мультипликатором называется коэффициент, показывающий зависимость изменения дохода и выпуска продукции от изменения налогов: ΔY = ΔТ * mТ.

4. Автоматическое изменение величин государственных расходов, налогов в результате циклических колебаний совокупного дохода происходит при проведении автоматической фискальной политики. В этой связи бюджетный дефицит или излишек возникают автоматически, в результате действия встроенных стабилизаторов.

5. Государственный бюджет представляет собой финансовый план образования и использования централизованного фонда денежных средств государства, состоящий из доходов и расходов. В ходе осуществления фискальной политики может возникнуть дефицит или профицит (избыток) государственного бюджета. Общая сумма непогашенных дефицитов государственного бюджета, накопленная за время существования страны называется государственным долгом.

6. К концептуальным подходам к бюджету относятся такие концепции как: концепция ежегодно балансируемого бюджета, концепция бюджета, балансируемого на циклической основе, концепция функциональных финансов.

7. Для покрытия бюджетного дефицита правительства используют несколько способов: за счет дополнительной денежной эмиссии (выпуск необеспеченных денег), за счет кредитов в центральном банке, за счет выпуска государственных облигаций.

8. Сумма накопленных правительством за определенный период бюджетных дефицитов за вычетом имеющихся за то же время профицитов называется государственным долгом, подразделяемым на внешний и внутренний.

Вопросы для самоконтроля:

1. Назовите основные цели фискальной политики?

2. Раскройте понятие налогов, их функции и виды?

3. Дайте определение: а) прогрессивному, регрессивному и пропорциональному; б) прямому и косвенному налогообложению?

4. В чем сущность дискреционной фискальной политики? Назовите её виды?

5. В чем отличие автоматической фискальной политики от дискреционной?

7. Перечислите статьи доходов и расходов государственного бюджета. Какие из перечисленных статей являются наиболее важными?

Читайте также: