Доклад об исполнении плана фхд

Обновлено: 07.07.2024

Сроки представления главными распорядителями средств федерального бюджета, главными администраторами доходов федерального бюджета, главными администраторами источников финансирования дефицита федерального бюджета консолидированной бюджетной отчетности в 2022 году установлены Приказом Казначейства России от 07.09.2021 N 28н.

Отчет об исполнении учреждением плана

его финансово-хозяйственной деятельности (ОКУД 0503737)

Применяется - с отчетности за I квартал 2020 года

Утверждена - Приказом Минфина РФ от 25.03.2011 N 33н

Образец заполнения отчета об исполнении учреждением плана его финансово-хозяйственной деятельности >>>

Материалы по заполнению отчета об исполнении учреждением плана его финансово-хозяйственной деятельности:

- Приказ Минфина РФ от 25.03.2011 N 33н

- Письмо Минфина России N 02-06-07/9365, Казначейства России N 07-04-05/02-2564 от 10.02.2021

- Готовое решение: Как бюджетному (автономному) учреждению заполнить отчет об исполнении учреждением плана ФХД (ф. 0503737)

- "Годовой отчет для бюджетных учреждений - 2021" (под общ. ред. д. э. н. Ю.А. Васильева) ("БиТуБи", 2021)

- "Годовой отчет для автономных учреждений - 2021" (под общ. ред. д. э. н. Ю.А. Васильева) ("БиТуБи", 2021)

- Статья: Разъяснения Минфина по составлению форм бухгалтерской отчетности за 2021 год (Иванова А.) ("Бюджетные организации: бухгалтерский учет и налогообложение", 2022, N 1)

- Статья: Бухгалтерская отчетность за 2021 год (Китаева И.) ("Учреждения образования: бухгалтерский учет и налогообложение", 2022, N 1)

Архивные формы отчета об исполнении учреждением плана его финансово-хозяйственной деятельности:

- отчет об исполнении учреждением плана его финансово-хозяйственной деятельности с отчетности за полугодие 2019 года до отчетности за I квартал 2020 года

- отчет об исполнении учреждением плана его финансово-хозяйственной деятельности с отчетности за I квартал 2016 года до отчетности за полугодие 2019 года

- отчет об исполнении учреждением плана его финансово-хозяйственной деятельности с отчетности за I квартал 2015 года до отчетности за I квартал 2016 года

- отчет об исполнении учреждением плана его финансово-хозяйственной деятельности с отчетности за I квартал 2014 года до отчетности за I квартал 2015 года

- отчет об исполнении учреждением плана его финансово-хозяйственной деятельности с отчетности за I квартал 2012 года до отчетности за I квартал 2014 года

- отчет об исполнении учреждением плана его финансово-хозяйственной деятельности с отчетности за I квартал 2011 года до отчетности за I квартал 2012 года

План ФХД бюджетного учреждения составляется и утверждается в порядке, определенном соответствующим органом, осуществляющим функции и полномочия учредителя, и в соответствии с требованиями, установленными Минфином России.

Если в текущей деятельности бюджетной организации происходят изменения, план ФХД корректируется.

С 2020 г. действуют новые правила корректировки плана ФХД. Приказом Минфина России от 31.08.2018 № 186н (в ред. от 02.04.2021) утверждены Требования к составлению и утверждению плана финансово-хозяйственной деятельности государственного (муниципального) учреждения (далее — Требования № 186н), которые распространяются на федеральные бюджетные и автономные учреждения.

Так, показатели плана ФХД в течение текущего финансового года должно изменяться в связи с:

а) использованием остатков средств на начало текущего финансового года, в том числе неиспользованных остатков целевых субсидий и субсидий на осуществление капитальных вложений;

б) изменением объемов планируемых поступлений, а также объемов и (или) направлений выплат, в том числе в связи с:

• изменением объема предоставляемых субсидий на финансовое обеспечение государственного (муниципального) задания, целевых субсидий, субсидий на осуществление капитальных вложений, грантов;

• изменением объема услуг (работ), предоставляемых за плату;

• изменением объемов безвозмездных поступлений от юридических и физических лиц;

• поступлением средств дебиторской задолженности прошлых лет, не включенных в показатели плана при его составлении;

• увеличением выплат по неисполненным обязательствам прошлых лет, не включенных в показатели плана при его составлении;

в) проведением реорганизации учреждения[1].

К сведению

В Требованиях № 186н нет каких-то ограничений по срокам и периодичности внесения изменений в план ФХД, порядок устанавливает учредитель. Если учредитель не установил периодичность внесения изменений в план ФХД организации, она имеет право вносить изменения в течение текущего года по мере необходимости.

Такое правило делает работу бюджетных организаций легче, ведь доходы и расходы подлежат пересмотру, например, из-за изменившихся условий деятельности, инфляции, когда, соответственно, изменяется и размер предоставляемых субсидий на выполнение государственного задания.

В соответствии с Требованиями № 186н неотъемлемой частью плана ФХД являются обоснования доходов и обоснования расходов. При этом в самих Требованиях № 186н нет утвержденных форм обоснований. Зато есть рекомендуемые Минфином России[2].

В бюджетной организации план ФХД формируется по источникам финансирования:

• по бюджетному виду деятельности (за счет предоставляемых субсидий на выполнение государственного задания);

• по предпринимательской деятельности (за счет доходов, полученных от выполнения платных работ и услуг).

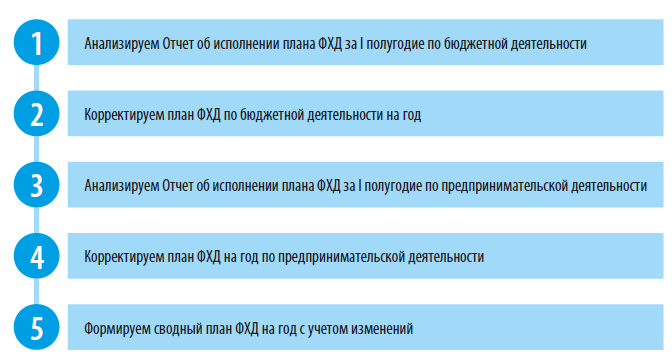

При необходимости план ФХД корректируется. Последовательность корректировки плана ФХД:

Анализируем Отчет об исполнении плана ФХД за I полугодие по бюджетной деятельности

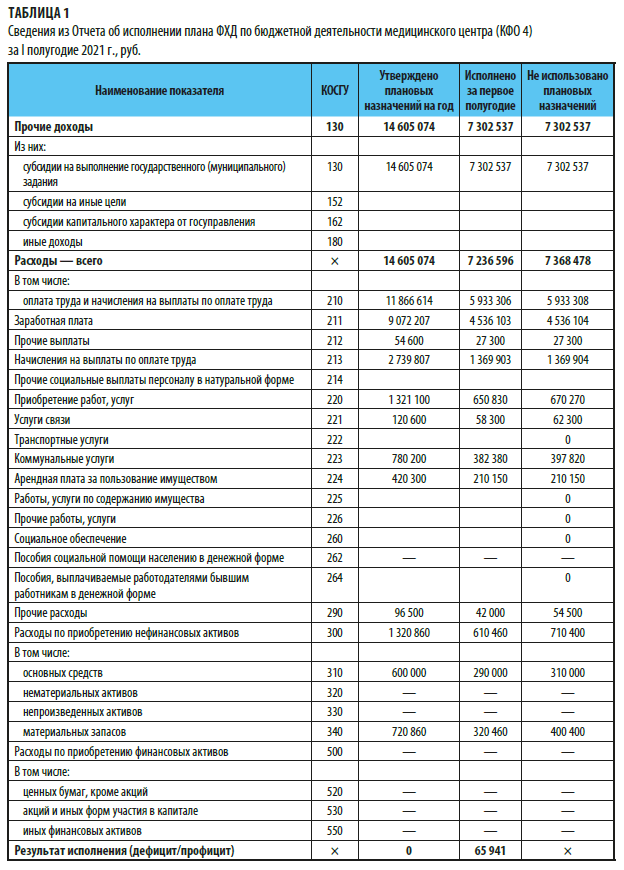

Сформируем Отчет об исполнении плана ФХД медицинским центром за I первое полугодие 2021 г. по бюджетной деятельности (табл. 1) и проанализируем его.

Итак, в I полугодии медицинский центр получил субсидии в размере 7 302 537 руб. Это половина от запланированной на год суммы. На II полугодие перешли суммы неиспользованных плановых назначений — 7 302 537 руб.

В I полугодии медицинский центр израсходовал 7 236 596 руб., не использовал плановых назначений по расходам 7 368 478 руб. Результат исполнения плана I полугодия по бюджетной деятельности — профицит:

7 302 537руб. – 7 236 596 руб. = 65 941 руб.

Согласно обоснованным расчетам первоначальный план по фонду заработной платы — 9 072 207 руб.

Фонд оплаты труда — одна из самых объемных статей расходов в бюджетных организациях, его доля составляет 50–60 %, поэтому правильное планирование ФОТ — важное звено в составлении годового плана.

Обратите внимание!

Чтобы получить бюджетное финансирование в виде субсидий на фонд оплаты труда штатного персонала, необходимо обоснованно рассчитать плановые показатели и отразить их в плане ФХД организации.

[1] Пункт 12 Требований № 186н.

[2] См. Методические рекомендации по заполнению обоснований бюджетных ассигнований федерального бюджета на 2021 год и на плановый период 2022 и 2023 годов, разработанные Минфином России.

Приближается очередная отчетная дата – 1 октября 2019 года, на которую бюджетные и автономные учреждения здравоохранения на основании норм Инструкции № 33н будут составлять формы бухгалтерской отчетности. Рассмотрим особенности заполнения отчета по форме 0503737.

В каком порядке заполняется отчет?

Общие правила оформления отчета (ф. 0503737) установлены п. 34 – 45 Инструкции № 33н. Документ составляется учреждением (обособленным подразделением) на 1 апреля, 1 июля, 1 октября, 1 января года, следующего за отчетным, в разрезе видов финансового обеспечения (деятельности):

собственные доходы учреждения (код вида – 2);

субсидия на выполнение государственного (муниципального) задания (код вида – 4);

субсидии на иные цели (код вида – 5);

субсидии на цели осуществления капитальных вложений (код вида – 6);

средства по обязательному медицинскому страхованию (код вида – 7).

Напомним, что отчет включает в себя четыре раздела.

В этом разделе отражаются данные по кассовым поступлениям и выбытиям источников финансирования дефицита средств учреждения.

Тут указываются суммы поступлений (выбытий) от возвратов остатков субсидий прошлых лет (перечислению их в доход бюджета), суммы, поступившие в погашение дебиторской задолженности прошлых лет (восстановление кассовых расходов прошлых лет).

В соответствии с п. 2 Правил финансового обеспечения предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников и санаторно-курортного лечения работников, занятых на работах с вредными и (или) опасными производственными факторами, утвержденных Приказом Минтруда РФ от 10.12.2012 № 580н, финансовое обеспечение предупредительных мер осуществляется страхователем за счет сумм страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, подлежащих перечислению в установленном порядке страхователем в ФСС в текущем финансовом году. При этом объем средств, направляемых учреждением на финансовое обеспечение предупредительных мер, не может превышать 20 % от сумм страховых взносов, начисленных им за предшествующий календарный год, за вычетом расходов на выплату обеспечения по указанному виду страхования, произведенных страхователем в предшествующем календарном году (п. 2 Правил). Мероприятия, расходы на проведение которых подлежат финансовому обеспечению за счет сумм страховых взносов, указаны в п. 3 Правил.

ФСС вправе отказать учреждению в возмещении расходов на предупредительные меры (п. 10 Правил).

Для наглядности приведем пример, как отражаются в отчете (ф. 0503737) расходы на проведение мероприятий по сокращению производственного травматизма.

Пример.

Бюджетное учреждение здравоохранения в сентябре 2019 года приобрело за счет средств, получаемых по КВФО 4, аптечки для оказания первой помощи в количестве 2 шт. на сумму 1 020 руб. и заявило в ФСС данные расходы к возмещению. Фонд принял положительное решение и согласовал представленные учреждением документы, подтверждающие расходы на приобретение аптечек. Плановые назначения по коду подвида доходов 119 на 2019 год составили 580 000 руб.

На счетах бухгалтерского учета рассмотренные в примере операции отразятся так:

Федеральный закон от 08.05.2010 N 83-ФЗ, внесший изменения в отдельные законодательные акты РФ в связи с совершенствованием правового положения государственных (муниципальных) учреждений, предоставил некоторую свободу действий бюджетным учреждениям. В частности, теперь доходы от приносящей доход деятельности и приобретенное за счет этих доходов имущество поступают в самостоятельное распоряжение бюджетного учреждения. Распределение сумм субсидий, выделенных учредителем на выполнение задания, между направлениями расходов производится учреждениями самостоятельно и отражается в плане финансово-хозяйственной деятельности (далее - ПФХД), который утверждается учредителем. В связи с произошедшими изменениями в законодательстве анализу ПФХД в ходе проверок сейчас уделяется гораздо меньше внимания, чем прежде уделялось анализу сметы. В то же время при проведении анализа можно получить много интересной информации, касающейся деятельности субъекта. О методах проведения анализа ПФХД, о его целях, о достижении результатов мы поговорим в этой статье.

При финансовом планировании субъект хозяйствования (учреждение) производит оценку состава и структуры своих финансовых ресурсов, устанавливает возможность и способы увеличения их объема, направления наиболее эффективного использования. При этом определяются пропорции формирования, распределения и перераспределения финансовых ресурсов с целью достижения и поддержания сбалансированности, финансовой устойчивости субъекта хозяйствования, получения доходов, прибыли, финансового обеспечения решаемых экономических и социальных задач.

Финансовое планирование охватывает ряд этапов:

- анализ выполнения финансового плана в предыдущих и текущем плановых периодах;

- расчет плановых показателей;

- составление финансового плана как документа на текущий год.

При проведении финансового планирования используются следующие методы расчета показателей финансовых планов:

- метод экстраполяции, который заключается в определении финансовых показателей на основе установления устойчивой динамики их развития. Расчет показателей плана производится на основе корректировки достигнутого в базовом периоде уровня показателей на относительно устойчивый темп их роста. Этот метод обычно используется как вспомогательное средство для первоначальных прикидок, так как имеет ряд недостатков: он не ориентирует на выявление дополнительных резервов роста доходов; не способствует экономному использованию средств, поскольку планирование ведется от достигнутого уровня; не учитывает изменения отдельных факторов в планируемом году по сравнению с базовым для расчетов периодом;

- нормативный метод. Суть этого метода заключается в том, что плановые показатели рассчитываются на основе установленных норм и нормативов;

- индексный метод. Предполагает широкое использование системы разнообразных индексов при расчете плановых финансовых показателей. Его применение обусловлено развитием рыночных отношений, наличием инфляционных процессов. В настоящее время используются индексы динамики экономических объектов (физических объемов), уровня жизни, роста цен и др. Из них наиболее важен один из индексов роста цен - индекс-дефлятор (коэффициент пересчета в неизменные цены);

- программно-целевой метод. Этот метод позволяет оценить и выбрать предпочтительные варианты производственного, социально-экономического развития в целевом, отраслевом и территориальном аспектах. Программы являются средством решения прежде всего межотраслевых, межтерриториальных принципиально новых проблем. Для программ характерны наличие цели, конкретизируемой в нескольких задачах, сочетание различных источников финансирования ее реализации.

В рамках финансового планирования применяются следующие виды экономического анализа:

- горизонтальный, в ходе которого сравниваются текущие показатели плана с показателями за прошлый период, а также плановые показатели с фактическими;

- вертикальный, в результате которого определяются структура плана, доля отдельных показателей в итоговом показателе и их влияние на общие результаты;

- трендовый, проводимый в целях выявления тенденций изменения динамики финансовых показателей путем сравнения плановых или отчетных показателей за ряд лет (на основе ретроспективного анализа можно прогнозировать финансовые показатели на будущее);

- факторный, который заключается в выявлении влияния отдельных факторов на финансовые показатели.

Заметим, что при анализе ПФХД проверяющие, а также само учреждение могут использовать те же методы: например, при проведении горизонтального анализа сравнивать показатели ПФХД, отраженные в проверяемом периоде, с показателями ПФХД предыдущих периодов. При вертикальном анализе проводится исследование структуры плана, определение доли расходных показателей, отраженных по группам 200, 300, в общем объеме расходов и т.п.

Необходимость формирования ПФХД и выполнения его показателей

Из положений Федерального закона от 12.01.1996 N 7-ФЗ "О некоммерческих организациях" следует, что бюджетные учреждения составляют ПФХД, который утверждается учредителем. Общие положения к порядку составления и утверждения ПФХД прописаны в Приказе Минфина России от 28.07.2010 N 81н "О требованиях к плану финансово-хозяйственной деятельности государственного (муниципального) учреждения" (далее - Требования). На основании этого документа учредители для подведомственных им учреждений разрабатывают нормативные акты, которыми учреждения руководствуются при составлении ПФХД.

В п. 2 Требований сказано, что государственные (муниципальные) бюджетные учреждения, их обособленные (структурные) подразделения без прав юридического лица, осуществляющие полномочия по ведению бухгалтерского учета, составляют ПФХД в порядке, определенном органом исполнительной власти (органом местного самоуправления), осуществляющим функции и полномочия учредителя в отношении учреждения в соответствии с Требованиями.

В редакцию журнала достаточно часто приходят вопросы следующего содержания: допускает ли бюджетное учреждение нарушение в случае, если по завершении финансового года ПФХД исполняется с "перекосом" по статьям плана? В частности, по коду вида деятельности 4 "субсидии на выполнение государственного (муниципального) задания" по одной статье плана учреждением допущен перерасход денежных средств, а по другой допущено недовыполнение. При этом задание учредителя будет выполнено. Для ответа на данный вопрос следует обратиться к нормам Требований. Этим нормативным актом руководствуются учредители при разработке для подведомственных им бюджетных учреждений документа (приказа), который определяет порядок составления, утверждения, внесения изменений в ПФХД и саму форму плана.

В ходе исполнения ПФХД часто возникает ситуация, когда первоначальные плановые показатели необходимо скорректировать в силу того, что они не отвечают фактическим показателям. Требованиями допускается корректировка ПФХД (п. 19). При внесении изменений в ПФХД составляется новый план, показатели которого не должны вступать в противоречие в части кассовых операций по выплатам, проведенным до внесения изменений в ПФХД. Таким образом, по завершении года ПФХД не должен быть выполнен с отклонением. Согласно нормам п. 22 Требований ПФХД бюджетного учреждения (с учетом изменений) утверждается органом, осуществляющим функции и полномочия учредителя. Орган, осуществляющий функции и полномочия учредителя, вправе в установленном им порядке предоставить право утверждать ПФХД (с учетом изменений) руководителю государственного (муниципального) бюджетного учреждения. В случае наличия отклонений между показателями плана к виновному в этом лицу может быть применено дисциплинарное взыскание в соответствии с нормами ст. 192 ТК РФ.

Напомним, из положений указанной статьи следует, что за совершение дисциплинарного проступка, то есть неисполнение или ненадлежащее исполнение работником по его вине возложенных на него трудовых обязанностей, работодатель имеет право применить следующие дисциплинарные взыскания:

- замечание;

- выговор;

- увольнение по соответствующим основаниям.

Конечно, далеко не всегда отклонения между плановыми и фактическими показателями свидетельствуют об ошибках планирования, о несвоевременном внесении изменений в ПФХД и других недобросовестных действиях ответственных лиц. Например, учреждение запланировало некую сумму по подстатье 226 КОСГУ, которая должна быть потрачена определенным образом. В конце года учреждение заключило договор со сторонней организацией на выполнение определенных работ. По нему был уплачен аванс. Окончательной оплаты по договору произведено не было, поскольку сторонняя организация - исполнитель не выполнила его условия. Таким образом, у учреждения по подстатье 226 КОСГУ возник остаток неизрасходованных денежных средств. Если по условиям договора выполнение работ должно было быть произведено в последних числах декабря, то, соответственно, внести корректировки в ПФХД не было возможности. В такой ситуации отклонение фактических показателей от показателей ПФХД вполне обоснованно.

Анализ ПФХД проводится на предмет:

- соответствия цели деятельности учреждения нормам законодательства;

- видов деятельности, относящихся к уставной деятельности;

- перечня услуг, относящихся к основным видам деятельности в соответствии с уставом;

- приобретенного за счет выделенных собственником средств имущества;

- рациональности расходования сумм субсидий на выполнение задания учредителя;

- поступлений от оказания учреждением услуг, в соответствии с уставом учреждения относящихся к его основным видам деятельности, которые предоставляются физическим и юридическим лицам на платной основе, а также поступлений от приносящей доход деятельности.

Рекомендации по проведению анализа ПФХД

В ПФХД отражаются плановые показатели по поступлениям в разрезе субсидий на выполнение государственного (муниципального) задания, бюджетных инвестиций, поступлений от оказания учреждением (подразделением) услуг (выполнения работ), в соответствии с уставом учреждения (положением подразделения) относящихся к его основным видам деятельности, которые предоставляются физическим и юридическим лицам на платной основе, а также поступлений от иной приносящей доход деятельности. Как установлено Требованиями, доходы учреждения отражаются в ПФХД в разрезе источников их поступления, а расходы - в полном объеме без детализации их по источникам поступления денежных средств. Однако детализации направления расходования средств в разрезе КОСГУ недостаточно для осуществления контроля за выполнением показателей ПФХД, а также для анализа рациональности и целесообразности распределения денежных средств.

Учредитель, разрабатывая форму ПФХД и порядок ее заполнения для подведомственных учреждений, оставляет за собой право дополнительной детализации показателей плана, в том числе в разрезе его временного исполнения (поквартально, помесячно). Как отмечено в Письме Минфина России от 09.07.2012 N 02-13-06/2599, орган, осуществляющий функции и полномочия учредителя, может в установленном им порядке предусмотреть составление ПФХД государственного (муниципального) учреждения в разрезе видов финансового обеспечения деятельности учреждения, предусмотренных Отчетом об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737). Заметим, если учредитель не предусматривает дополнительную детализацию показателей расходной части плана, учреждение делает это самостоятельно (составляет приложение к плану, в котором распределяет расходы в разрезе источников их поступления). Показатели плана (детализации плана) отражаются на счетах санкционирования расходов. На счетах этой группы отражаются и показатели исполнения плана.

Для проведения анализа в табличной форме указываются показатели по поступлениям и выплатам, отраженным в ПФХД, и объем их выполнения.

Например, таблица для анализа может быть составлена следующим образом.

Читайте также: