Доклад о транснациональной компании лукойл

Обновлено: 28.06.2024

На современном этапе международные транснациональные корпорации (ТНК) являются важнейшим элементом развития мировой экономики и международных экономических отношений.

Для решения данной цели были поставлены следующие задачи:

Для достижения указанной цели и решения поставленных задач использовались следующие методы: метод политического анализа, сравнение, анализ и синтез, классификация и др. В заключении работы были сделаны основные выводы по результатам исследования.

Для современной мировой экономики характерен стремительно идущий процесс транснационализации. В этом процессе основной движущей силой выступают транснациональные корпорации (ТНК) (Приложение А). Они представляют собой хозяйственные объединения, состоящие из головной (родительской, материнской) компании и зарубежных филиалов. Головная компания контролирует деятельность входящих в объединение предприятий путем владения долей (участием) в их капитале. В зарубежных капиталах ТНК на долю родительской компании – резидента другой страны – обычно приходится более 10% акций или их эквивалента.

По организационной структуре транснациональные корпорации, как правило, представляют собой многоотраслевые концерны. Головная компания выступает оперативным штабом корпорации. На базе широкомасштабной специализации и кооперирования она осуществляет технико-экономическую политику и контроль над деятельностью заграничных компаний и филиалов.

Транснациональные корпорации контролируют важнейшие отрасли промышленности и держат в своих руках власть. Объемы годовых продаж некоторых корпораций превышают величину ВНП многих относительно небольших стран.

ТНК стимулируют развитие мирового производства. Являясь крупнейшими мировыми инвесторами, они постоянно наращивают производственные мощности, создают новые виды продукции и рабочие места в принимающих странах, стимулируя в них развитие производства, а значит, мировой экономики в целом.

Таким образом, мы можем сделать вывод о том, что транснациональная корпорация – это особые международно-оперирующие субъекты с единой производственно-финансовой и научно-технической политикой.

МИРОВОЙ РЫНОК НЕФТИ / ТРАНСНАЦИОНАЛЬНЫЕ КОРПОРАЦИИ / КОНКУРЕНТОСПОСОБНОСТЬ / МАРКЕТИНГ / МЕЖДУНАРОДНЫЙ БИЗНЕС / МИРОВАЯ ЭКОНОМИКА / WORLD OIL MARKET / TRANSNATIONAL CORPORATIONS / COMPETITIVENESS / MARKETING / INTERNATIONAL BUSINESS / WORLD ECONOMY

Аннотация научной статьи по экономике и бизнесу, автор научной работы — Климовец Ольга Валентиновна

Похожие темы научных работ по экономике и бизнесу , автор научной работы — Климовец Ольга Валентиновна

Проблемы вертикальной интеграции в корпоративной стратегии российских компаний (на примере нефтегазовой и металлургической промышленности)

The strategy for transnationalisation "LUKOIL" as a global company

Among Russian oil and gas companies, no one has been able to come close to the status of international majors, despite ambitious goals and attempts to implement them, except for LUKOIL. The transnationalisation strategy formulated at the beginning of the 21st century makes its adaptation to the changing external environment relatively simple, although not problem-free.

публикации победителей и лауреатов всероссийского конкурса на лучшую научную книгу года

Сформулированная в начале XXI века стратегия транснационализации, делает ее адаптацию к изменяющейся внешней конъюнктуре относительно простой, хотя и не беспроблемной.

К числу основных целей стратегии компании, которая была рассчитана на

10 лет, можно отнести рост капитализации с 66 млрд. долл. (в 2006 г.) до 200 млрд. долл.; объем добычи нефти с 90 млн. т. до 200 млн.т. [3]. При этом инвестиционная программа была заявлена достаточно амбициозной - 112 млрд. долл. В то же время в стратегии провозглашались цели, которые обычно ставятся частными компаниями нефтедобывающих держав - экспортировать не только нефть, но и нефтяной бизнес, как основное конкурентное преимущество транснациональной компании нефтяного мейджора. При этом основные признаки глобальности такой компании включают три составляющие:

• способность перерабатывать большую часть добытой нефти;

• реализовывать полученные продукты на любых рынках мира.

Фактически предполагалось, что через 10-15 лет больше половины бизнеса компании и ее инвестиций будет осуществляться за пределами России.

В соответствии с провозглашенной стратегией транснационализации совокупные инвестиции в геологоразведку и добычу в 2007-2016 гг. компания планировала увеличить на 78 млрд. долл. (включая поглощения зарубежных компаний). Иными словами, это должно было составлять почти 8 млрд. долл. в год.

Такая программа достаточно амбициозна. Для сравнения, лидер мировой нефтяной индустрии американская компания ЕххопМоЬП в середине нулевых расходовала на разведку и добычу 15 млрд. долл. в год. Но ее высокие расходы связаны с весьма дорогостоящими проектами морской добычи с глубоководных нефтяных месторождений.

только 4.3% добытой нефти. Стратегия транснационализации расширила географию зарубежной добычи нефти - Венесуэла, Колумбия, Азербайджан, Ирак, Иран, Саудовская Аравия [4]. При реализации этих планов к 2016 г. компания стала добывать за границами России от 25 до 40% всей своей нефти.

ществить ряд крупных приобретений в Европе и США.

2. Климовец М.В. Финансовый аутсорсинг в деятельности компаний. В книге: Состояние и перспективы развития высшего образования в современном мире. Материалы докладов Международной научно-практической конференции. Под ред. Г. А. Берулава. 2017. С. 324-328.

3. Климовец М.В. Формирование международных аутсорсинговых отношений в условиях новой экономики. В сборнике: Современные научные исследования: исторический опыт и инновации Сборник материалов Международной научно-практической конференции. 2017. С. 27-31.

4. Климовец О.В. Волатильность цен на мировом рынке нефти и нефтепродуктов //Вестник ИМСИТ. 2018. № 1 (73). С. 3-7.

5. Климовец О.В., Черенков В.И. Рыночные и нерыночные механизмы диффузии инноваций в глобальной экономике // Фундаментальные исследования. - № 2. - 2018. С. 111-117.

6. Klimovets O. HUMAN RESOURCES MAKE ALL THE DIFFERENCE Advances in Intelligent Systems and Computing. 2018. Т. 622. С. 315-320.

Роль компании "Лукойл" в мировой и российской нефтегазовой промышленности. Стратегические направления деятельности компании. Рассмотрение проблем выхода компании "Лукойл" на мировой рынок. Перспективы деятельности "Лукойла" в Казахстане и Азербайджане.

| Рубрика | Международные отношения и мировая экономика |

| Вид | статья |

| Язык | русский |

| Дата добавления | 26.04.2017 |

| Размер файла | 58,3 K |

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Институт географии РАН, г.Москва

Кабаджа Е.А., - аспирантка

Мировая нефтегазовая промышленность

Российская нефтегазовая промышленность

Доказанные запасы нефти

Доказанные запасы газа

Экспорт нефти на мировой рынок

1. Объемам продаж, прибыли и рентабельности.

2. Объемам запасов и добычи нефти.

3. Производству и сбыту нефтепродуктов.

4. Уровню инвестиционной деятельности.

5. Обновления фондов, технологического развития.

6. Уровню международной активности бизнеса.

Решение этой задачи будет способствовать реализации трех перспективных стратегических направлений -- обеспечение устойчивого роста производства, его эффективности и качества управления.

Для этого была создана Программа системной реализации, первый этап которой направлен на консолидацию дочерних предприятий. С 1995 г. создаются крупные операционные дочерние структуры, сформированные по территориальному принципу, которые непосредственно осуществляют производственно-хозяйственную деятельность во всех звеньях вертикальной интеграции. В этих структурах, обычно создаваемых путем укрупнения более мелких подразделений и получающих статус ее филиала, проводится единая политика, ликвидируются дублирующие органы, сокращается управленческий аппарат и т.п.

-- в Северной Африке (Через совместное предприятие ZUCAgip Компания участвует в предварительном исследовании нефтяных месторождений шельфа тунисской части Средиземного моря, запасы которых по предварительной оценке составляют 50 млн. т.);

-- в Колумбии (Блок Кондор), где доля Компании составляет 70%;

-- в Иране (Апаран, 25%).

Создание нефтеперерабатывающих и нефтехимических производств за границей имеет как своих сторонников, так и противников. Сторонники этой тенденции считают, что в условиях глобализации необходимо создавать свои предприятия в различных регионах, что не только делает их более конкурентоспособными, но и ведет к росту капитализации компании на международных фондовых рынках. Кроме того, благодаря своей зарубежной деятельности они могут стать локомотивом для продвижения продукции отечественных производителей на мировой рынок через обеспечение заказов на продукцию сопряженных отраслей, прежде всего машиностроения, и привлечения в качестве подрядчиков отечественные сервисные компании.

В течение ближайших 5 лет Компания предполагает увеличить удельный вес зарубежных НПЗ в балансе Компании с 29 до 44% при увеличении доли зарубежной добычи с 6 до 15--20% за счет реализации проектов в Каспийском регионе, на Ближнем Востоке, в Африке и Южной Америке. Такие планы позволят не только активизировать розничную продажу на европейском и американском рынке, но и выйти на рынки Юго-Восточной Азии и в Китай.

Помимо нефти в международных проектах Компания будет добывать также газ, доведя его добычу к 2013 г. до 9 - 12 млрд. м 3 .

1. Алекперов В.Ю. Вертикально-интегрированные компании России. М.: АУТОПАН, 1996. 294 с.

3. Василенко А.Б. Российские нефтяные компании и политика в переходный период. М.: 1997. 380 с.

В 2010 году на Нижегородском НПЗ был введен в эксплуатацию комплекс каталитического крекинга, на котором уже начато производство автомобильного бензина стандарта Евро-4. Этот комплекс каталитического крекинга — крупнейший из построенных в России за последние 25 лет и, за счет конверсии вакуумного газойля в светлые нефтепродукты, обеспечивает значительный рост производства автобензинов в центральном регионе. Объем инвестиций в проект составил около 975 млн долл.

В 2011 году на Нижегородском НПЗ планируется ввести в эксплуатацию установку алкилирования, что даст возможность предприятию начать выпуск автомобильного бензина класса Евро-5.

Суммарный объем реализации нефти Компанией, включая поставки для переработки на собственных и привлеченных НПЗ, в 2010 году составил 114 млн т. При этом в связи с более высокой эффективностью поставок нефти на внутренний рынок по сравнению с большинством направлений поставок в дальнее зарубежье, существенные объемы нефти были переориентированы с неэффективных экспортных направлений на НПЗ Компании и реализацию на внутреннем рынке РФ.

На внутреннем рынке в 2010 году было реализовано 3,6 млн т нефти, что на 22% больше, чем в 2009 году. Увеличение объемов продаж обусловлено прекращением переработки нефти на сторонних НПЗ в России и Беларуси, что привело к высвобождению дополнительного ресурса нефти, который был переориентирован на внутренний рынок.

Кризис августа 1998 года в России, причины, последствия, уроки

. кризиса и его последствий. 1. Характеристика экономики России в 1993-1998 годах и причины кризиса. Накопление кризисного потенциала в российской экономике происходило постепенно и параллельно кажущейся стабилизации. Экономический кризис был фактически подготовлен рядом объективных и . займов субъектов Федерации, падения цен на нефть и газ, неблагоприятных внутренних условий стал представлять .

В отчетном году Компания экспортировала 8,73 млн т нефти через собственные терминалы. Через Варандейский терминал в 2010 году было экспортировано 7,5 млн т нефти, через порт Светлый – 1,2 млн т.

На международном рынке (с учетом экспорта) было реализовано 47,74 млн т нефти, из них 3,18 млн т – в странах ближнего зарубежья и 44,56 млн т – в странах дальнего зарубежья. Общий объем реализации нефти на российском и международном рынках в 2010 году составил 51,38 млн т, что на 2,8% выше уровня 2009 года.

История создания и функционирования ОПЕК, ее роль в развитии .

. В результате длительных переговоров с западными нефтяными компаниями в начале 1971 г. ОПЕК впервые удалось повысить цену легкой аравийской нефти с $1,80 до $2,18 за баррель, . компаний и практически ликвидирована форма упрощенных отношений. Национализация иностранных нефтяных концессий позволила странам ОПЕК продавать экспортируемую нефть по так называемым официальным продажным ценам. С 1978 года .

В США часть заправочных станций компании работает под торговыми марками Getty и Mobil.

В 2010 году в Европе и странах СНГ Группа ввела в эксплуатацию 82 новые АЗС (23 АЗС – строительство, 59 – приобретение) и реконструировала 50 АЗС.

Инвестиции в развитие сбытовой сети Компании в странах Европы и СНГ в 2010 году составили 210 млн долл.

4. Социальная политика.

4.1. Благотворительная и социальная деятельность.

Социальные и благотворительные программы являются для Компании составляющей корпоративной стратегии и помогают конструктивному сотрудничеству с государством, деловыми кругами и обществом. Корпоративные программы носят адресный характер и опираются на имеющийся в регионах профессиональный опыт и человеческий потенциал. При этом в Компании сложилось четкое понимание того, что благотворительная деятельность не должна порождать социальное иждивенчество. Поэтому ЛУКОЙЛ использует наряду с традиционными формами благотворительности программы стратегической благотворительности и социальных инвестиций, которые предполагают взаимосвязь способов решения социальных проблем со стратегическими целями Компании. Совместная деятельность коммерческого, некоммерческого и государственных секторов для решения актуальных социально-экономических проблем местных сообществ является необходимым атрибутом такого подхода.

Финансово-промышленный конгломерат на примере нефтяной компании ЛУКОЙЛ

. По добыче ЛУКойл занимает 4 место в мире, а также входит в десятку крупнейших компаний по объему запасов. (Основные нефтедобывающие предприятия обеспечены запасами на много лет. Но следует . несколько видов ценных бумаг ЛУКойла. И в планах компании – увеличение объема и разнообразия выпускаемых ценных бумаг. Текущее состояние В 1996г. объем добычи нефти ЛУКойлом составил примерно 50 млн.тонн, .

Компания выстраивает свою деятельность по двум стратегическим направлениям:

- социальные инвестиции:

- Поддержка детских домов и детских образовательных учреждений;

- Программы в области образования;

- Стипендиальные программы;

- Развитие материально-технической базы вузов;

- Поддержка медицинских учреждений;

- Конкурс социальных проектов.

- программы спонсорства и традиционной благотворительности.

- Сохранение культурного и исторического наследия;

- Поддержка музеев и творческих коллективов;

- Издательские проекты;

- Поддержка религиозных конфессий;

- Адресная помощь;

- Поддержка ветеранов войны и труда, инвалидов, социально незащищенных групп населения;

- Программа по возрождению народных промыслов;

- Помощь народам Крайнего Севера;

МОПО создано 17 марта 1994 года путем добровольного объединения профсоюзных организаций крупнейших предприятий нефтедобычи, нефтепереработки, нефтепродуктообеспечения и машиностроения Компании.

МОПО (по состоянию на 01.01.2008г) – это более 147190 членов профсоюза, объединенных в 20 первичных и 29 объединенных профсоюзных организаций, что составляет 89,2% от общего числа работников предприятий Компании, где созданы профсоюзные организации.

Фондовые индексы

. рынке (например, индекс фондовой биржи). Фондовые индексы рассчитываются и публикуются различными организациями, чаще всего информационными или рейтинговыми агентствами и фондовыми биржами. Методы расчета фондовых индексов Существует четыре основных метода расчета фондовых индексов: 1. Метод .

Масштаб деятельности – Россия (35 регионов), Азербайджан, Украина, Молдова, Болгария, Румыния, Сербия.

Индекс транснационализации компании (TNI – transnationality index), разработанный UыNCTAD для оценки масштабов и степени зарубежной активности ТНК.

Индекс транснациональности характеризует, насколько значимой является зарубежная деятельность компании и насколько важны зарубежные филиалы на иностранных рынках для той или иной ТНК.

Чем выше индекс, тем большее значение для компании имеет активность ее зарубежных филиалов.

TNI = (FA/TA+FS/TS+FE/TE) / 3

FA – зарубежные активы ТНК;

- TA – активы ТНК;

- FS – объем зарубежной продажи ТНК;

- TS – объем продажи ТНК;

- FE – численность зарубежных сотрудников в ТНК;

- TE – численность сотрудников в ТНК;

FA- 18,9 миллиарда долларов

Примеры похожих учебных работ

Оценка фундаментальной стоимости акций российских компаний нефтегазового сектора .

. роль и инструментарий фундаментального анализа акций 2. Рассмотреть основные методы оценки стоимости акций. 3. Выделить особенности оценки стоимости акций в нефтегазовом секторе. 4. Определить специфику фундаментального анализа в российских условиях .

Влияние транснациональных компаний на международную политику

. точки зрения, поэтому мы считаем необходимым раскрытие как с экономической, так и с геополитической точек зрения. Основной целью данной курсовой работы состоит в изучении транснациональных компании (ТНК) и ее влияние на международную политику. .

Рынок акций нефтяных компаний в России

. фондовый рынок России находится на начальной стадии развития, то рыночная капитализация нефтяных компаний намного меньше, чем у их западных конкурентов. Это обстоятельство очень привлекает инвесторов. Вложения в российские .

Анализ расходов компаний энергетической промышленности на внутренние и внешние социальтные .

. является базой развития российской экономики, инструментом проведения внутренней и внешней политики. Топливная промышленность связана со всей промышленностью страны. На её развитие расходуется более 20 % денежных средств, приходится 30 % основных .

Лукойл - крупнейшая нефтяная компании России. В этой статье мы разберем основные показатели компании и попробуем рассчитать внутреннюю стоимость ее акций.

Лукойл – одна из крупнейших нефтяных компаний России. Это частная вертикально интегрированная компания, которая занимается добычей нефти и газа, переработкой и продажей нефти и нефтепродуктов. На долю Лукойла приходится 2% мировой добычи нефти и 1% доказанных запасов углеводородов.

Схема бизнеса компании Лукойл (из годового отчета компании)

Разведка и добыча происходят в 12 странах мира, основные работы сосредоточены в России, Средней Азии и на Ближнем Востоке. Свою продукцию компания поставляет в 18 стран мира.

География компании Лукойл (из отчета компании)

Помимо месторождений в России, Лукойл развивает месторождения в Ираке, на Каспии и Узбекистане.

Структура акционеров

Структура акционеров Лукойл (из отчета компании)

Согласно отчету компании, 49% акций находятся в свободном обращении. Остальные акции принадлежат менеджменту компании или подконтрольным организациям. Главе компании Вагиту Алекперову принадлежит 23% компании, причем Алекперов и другие менеджеры Лукойла регулярно докупают акции. Так же у Лукойла действует программа обратного выкупа акций через покупку бумаг на подконтрольную Лукойлу компанию Lukoil Securities Limited.

Владение крупными пакетами акций и увеличение своей доли менеджментом – это хороший признак, так как менеджмент заинтересован в увеличении прибыли компании и дивидендах, как и собственники. А обратный выкуп влечет за собой сокращение общего количества акций и дополнительно увеличивает прибыль в расчете на акцию.

Производственные показатели

В 2018 году ЛУКОЙЛ увеличил добычу углеводородов на 3,8% - она составила 2 млн 319 тыс. баррелей в сутки. Добыча нефти сохранилась на уровне прошлого года и составила 85,61 млн тонн. Добыча газа выросла на 16% и достигла 33,5 млрд кубометров в основном за счет месторождений в Узбекистане.

Финансовые показатели

Проанализируем финансовые показатели компании по данным, которые предоставляет сервис financemarker.

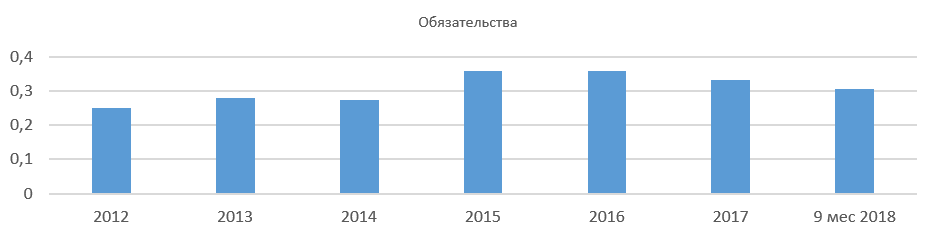

Активы и обязательства

Активы Лукойла по данным отчетности на 3 квартал 2018 года составили 5,713,550 млн. рублей. С 2012 года они выросли в 1,85 раза.

Обязательства составили 1 751 475 млн. рублей. С 2012 года они выросли в 2,27 раза. Но с 2015 года долги расти перестали.

Активы и обязательства

Долговая нагрузка

В структуре активов долги составляют 30%, это умеренная долговая нагрузка. За последние 6 лет долговая нагрузка не превышала 35%. В последние 3 года сумма долгов уменьшалась.

Коэффициент долговой нагрузки компании Лукойл

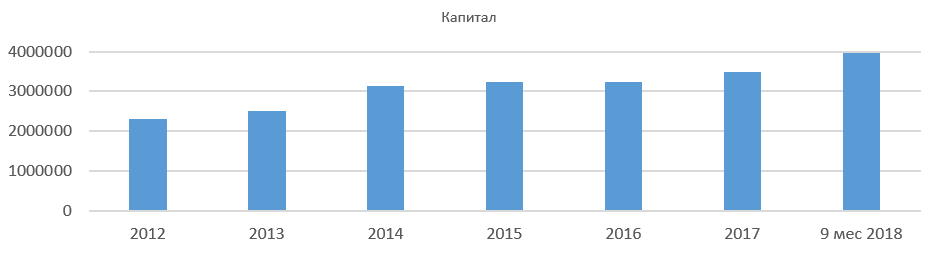

Собственный капитал на 3 квартал 2018 года составил 3,962,075 млн. рублей. С 2012 года он вырос в 1,71 раза, что в среднем означает рост на 8% в год.

Капитал компании Лукойл

Активам и капиталу компании Лукойл свойственен поступательный рост. Долговая нагрузка умеренная и с 2015 года не выросла. Таким образом рост активов идет в основном за счет увеличения собственного капитала, а не долгов.

Финансовая устойчивость

В сентябре 2018 года международное рейтинговое агентство Fitch подтвердило долгосрочные рейтинги дефолта эмитента (РДЭ) "Лукойла" в местной и иностранной валютах на уровне "BBB+", прогноз стабильный. Это говорит о высокой надежности компании по меркам российской юрисдикции.

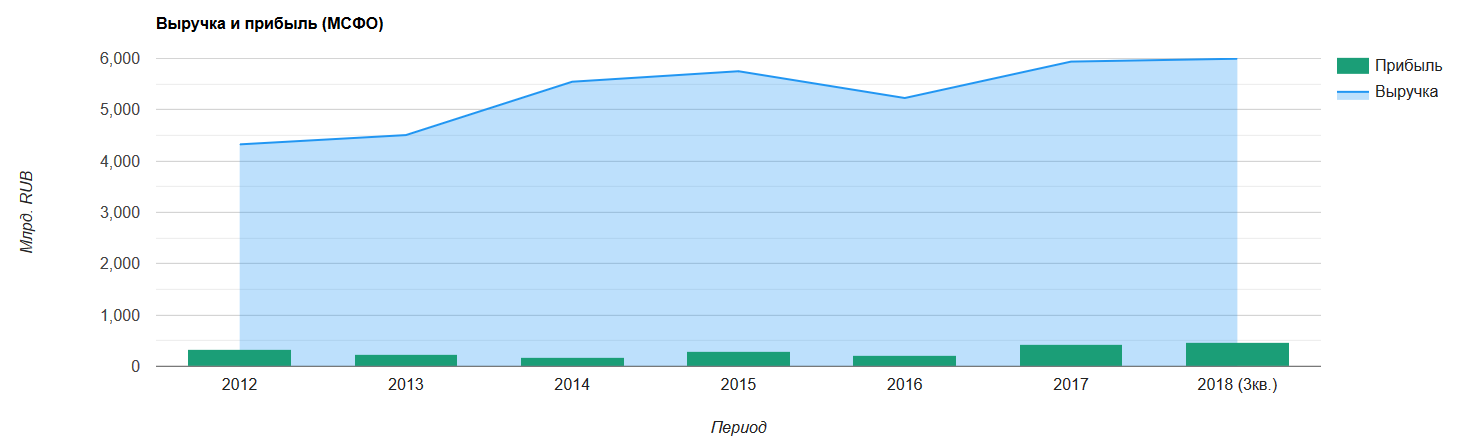

Выручка и прибыль

Выручка компании по данным отчета за 3 квартал 2018 года составила 5,992,672 млн. Это в 1,4 раза больше, чем за 9 месяцев 2017 года.

Выручка и прибыль компании Лукойл

С 2012 года выручка выросла в 1,4 раза или в среднем на 4,7% в год.

Выручка Лукойла в рублях оказалась довольно устойчива к падению цен на нефть, которые в 2014 году снизились в два раза. Сдерживающее влияние оказало ослабление курса рубля.

Чистая прибыль по сравнению с 3 кварталом 2017 года выросла в 1,54 раза. Всего за 7 лет прибыль выросла в 1,35 раза или в среднем на 4,4% в год. Но, в отличие от выручки, чистая прибыль довольно сильно зависит от цен на нефть.

Свободный денежный поток за 9 месяцев 2018 года составил 342 582 млн. рублей. С 2014 года он вырос в 5 раз. Впрочем, в 2015-2017 СДП практически не рос и находился на уровне 250 000 млн. рублей.

Свободный денежный поток компании Лукойл

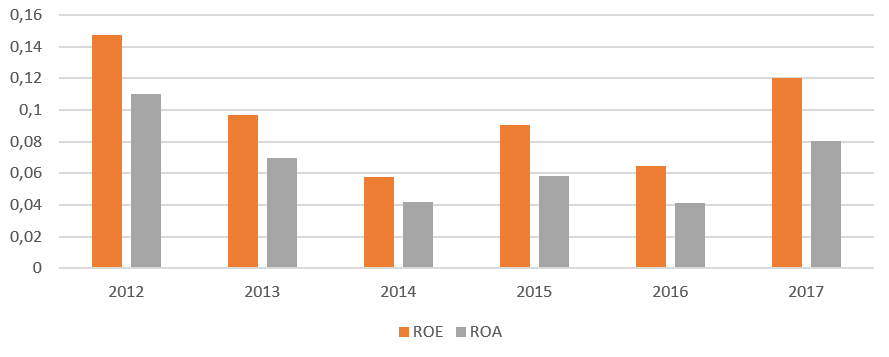

Рентабельность капитала

Рентабельность собственного капитала ROE за последние 12 месяцев составила 16%, за 2017 год 12%. Однако, в 2014-2016 годах рентабельность была всего 6-8% из-за падения цен на нефть. До падения нефтяных цен рентабельность была на уровне 10-14%.

Рентабельность

Дивиденды и дивидендная политика

Начиная с 2012 года, ЛУКОЙЛ выплачивает дивиденды дважды в год - по итогам 9 месяцев (промежуточные) и по итогам финансового года.

В своей дивидендной политике Лукойл выделяет следующие принципы:

· приоритетность дивидендных выплат при распределении денежных потоков.

· обязательство направлять на выплату дивидендов не менее 25% консолидированной чистой прибыли по Международным стандартам финансовой отчетности, которая может быть скорректирована на разовые расходы и доходы.

· стремление ежегодно повышать размер дивиденда на одну акцию не менее чем на уровень рублевой инфляции за отчетный период.

Лукойл – дивидендный аристократ российского рынка – он ежегодно повышал величину своих дивидендов. По итогам 2017 года Лукойл выплатил 215 рублей на акцию. С 2012 по 2017 год дивиденды Лукойла росли ежегодно в среднем на 15%. За последние 10 лет в среднем на 17%.

Однако, в последние два года дивиденды росли только на 10%. Сумма дивидендов по итогам 2018 года по прогнозам может составить 235 рублей на акцию, то есть на 9% больше, чем по итогам 2017 года, когда было выплачено 215 рублей на акцию. То есть в последнее время темпы роста дивидендов упали.

Дивиденды Лукойл

Мультипликаторы

Лукойл на момент написания статьи имеет следующие мультипликаторы:

Значения мультипликаторов нельзя назвать дешевыми по сравнению с другими компаниями нефтяного сектора. В прочем, и дорогой эту компанию тоже нельзя назвать.

Мультипликаторы нефтяных компаний

Расчет внутренней стоимости акций

Рассчитаем приблизительную стоимость акций Лукойла на основе модели дисконтирования дивидендов. Для оценки будем использовать двухфакторную модель роста, когда в первые 5 лет дивиденды будут расти на 10% ежегодно, после чего их рост составит 5% до бесконечности.

Для ставки дисконтирования возьмем 10% - по сути эта ставка требуемой инвестором дивидендной доходности. Так как мы будем оценивать акции только по дивидендному потоку, а не по всей прибыли, то ставка дисконтирования всего на 2% выше безрисковой долгосрочной ставки по ОФЗ.

Согласно расчетам, цена акции 5590 рублей, что всего на 3,8% больше текущей цены. Таким образом акции оценены рынком справедливо. Учитывая, что расчеты могут быть неточными, применим к рассчитанной стоимости акций принцип маржи безопасности. С учетом 10% маржи безопасности, стоимость акций 5031, при марже безопасности 20% стоимость 4472 рубля.

Таким образом, по данной модели акции Лукойла являются либо справедливо оцененными, либо переоцененными.

Используем еще одну модель оценки – на этот раз заложим рост дивидендов на 10% в течении первых 10 лет и вечный рост на 5% после 10 лет.

В этом случае цена акций составит 6665 рублей, что на 23% больше текущей рыночной цены. С учетом маржи безопасности 10% цена акции 5999 рублей, при 20% - 5332 рубля. Согласно этой оценке акции Лукойла либо оценены справедливо, либо недооценены на 23%.

Резюме

Капитал и прибыль компании Лукойл показывают устойчивый, но невысокий рост. Прибыль компании в основном зависит от цен на нефть и от других факторов, например, соглашений по ОПЕК+, которые ограничивают добычу нефти, и от курса доллара. Кроме того, бурный рост нефтедобычи показывает американская экономика. Это должно оказывать давление на цены на нефть в ближайшее время и на добычу Лукойла.

С другой стороны, Лукойл старается повышать добычу нефти и развивать месторождения нефти и газа в других странах мира.

Долговая нагрузка умеренная, компания имеет достаточно высокий уровень финансовой надежности.

Лукойл придерживается своей дивидендной политики и ежегодно увеличивает дивиденды. Кроме того, обратный выкуп акций повышает прибыль и дивиденды в расчете на акцию, что является дополнительным источником дохода для акционеров.

Лукойл – компания, где собственники сами управляют бизнесом и продолжают регулярно докупать акции. Это является хорошим признаком, что менеджмент заинтересован в развитии бизнеса и вряд ли будет ущемлять интересы акционеров.

По мультипликаторам акции Лукойла сейчас нельзя назвать недооцененными. Скорее они соответствуют рынку. Так же судя по оценке акций по модели дисконтирования дивидендов, бумаги Лукойла находятся вблизи своей внутренней стоимости либо немного недооценены.

Автор: Алексей Мартынов

Вся приведенная информация носит исключительно информационный характер и не является инвестиционной рекомендацией и/или предложением к совершению сделок с какими-либо финансовыми инструментами.

Читайте также: