Доклад о банковской системе любой страны

Обновлено: 26.04.2024

Преимущества кредитного калькулятора налицо – удобство, наглядность, четкое представление данных, а самое главное безошибочность. И функций много и интерфейс хороший, а самое главное, что не надо никаких знаний – всего несколько секунд и график платежей, который учитывает все особенности и условия кредита, перед глазами. Так можно проанализировать и сравнить по одной форме не один десяток предложений за каких-нибудь полчаса, и спокойно идти оформлять кредит, зная, что уже никто не обманет, а самое главное, зная точную сумму выплат каждый месяц и имея возможность планировать бюджет.

Выбор оптимальных условий кредита - теперь не проблема

Банковская система Канады

Европейская система центральных банков (ЕСЦБ)

Европейская система центральных банков (ЕСЦБ) – это международная банковская система, состоящая из наднационального Европейского центрального банка (ЕЦБ) и Национальных центральных банков (НЦБ) государств – членов Европейского Экономического Сообщества. Существование этой системы является неотъемлемой частью процесса образования Европейского экономического и валютного союза. По своей структуре ЕСЦБ отчасти похожа на Федеральную резервную систему в США, состоящую из 13 банков главе с The Bank of New-York и в целом выполняющую роль центрального банка.

Федеральная резервная система в экономике США

Федеральная резервная система, или ФРС, выполняет функции центрального банка Соединенных Штатов. В этой связи она несет ответственность за разработку и реализацию денежно-кредитной политики, банковский надзор, а также предоставление финансовых услуг депозитным институтам и федеральному правительству. Будучи самостоятельным институтом, она не зависит ни от Конгресса США, ни от правительства. Структура ФРС отличается от структуры большинства центральных банков мира. Так, функции принятия решений распределены между двенадцатью региональными членами системы. ФРС может контролировать денежное предложение, что оказывает влияние на процентные ставки.

История банковской системы Франции

До Первой мировой войны Франция, сильно отстав от других крупных капиталистических стран по развитию промышленности интенсивно осуществляла накопление ссудных капиталов. С 1890 по 1912 годы сумма депозитов крупнейших депозитных банков страны возросла в четыре раза. Франция экспортировала за границу (в значительной мере в Россию) преимущественно не промышленный, а ссудный капитал. Характер французского капитализма как ростовщического определил ту особенность французской банковской системы, что в ее деятельности большое место заняли операции, связанные с выпуском и размещением государственных займов. Французские банки активно участвовали в выпуске не только внутренних, французских займов, но и внешних займов других государств.

История банковской системы Германии

В ФРГ после Второй мировой войны была создана двухуровневая банковская система, где на верхнем уровне находится центральный банк страны - Немецкий федеральный банк, а на втором - коммерческие, или кредитные, банки, а также специализированные кредитные учреждения. Немецкий федеральный банк (Дойче Бундесбанк) является преемником центрального банка Германии - Рейхсбанка. Закон о кредитной системе 1934 г. предоставил Рейхсбанку исключительные права по отношению к кредитной системе, а закон о Рейхсбанке 1939 г. полностью подчинил его фюреру.

История банковской системы Италии

Банковское дело в Италии зародилось в Риме и было организовано по образу и подобию греческого. Аргентарии или мензарии, проводившие операции по приему денежных вкладов, переводу денежных средств, выдаче простых и ипотечных ссуд, организации и проведении аукционов, появились уже в III в. до нашей эры. Дома Опиев и Игнациев осуществляли свои операции на территории от Македонии до Геркулесовых Столбов. Особенно банковская деятельность утвердилась в конце Средних веков и в период Возрождения в Венеции и Флоренции, где помимо коммерческих банков осуществляли свою деятельность общественные банки (1156-1171 годы), занимавшиеся переводом средств со счетов и получившие название жиробанков.

Банковская система Японии

Банковская система Израиля

Банковская система Израиля по структуре ничем не отличается от других банковских структур экономически развитых стран. Она состоит из двух уровней: в стране имеется государственный центральный банк и коммерческие банки. К слову, крупные акционные пакеты коммерческих банков принадлежат израильскому правительству.

Практика участия иностранного капитала в развитии национальных банковских систем

До середины 1980-х годов масштабы участия иностранного капитала в развитии национальных банковских систем были весьма ограниченными. Несмотря на частичное снятие запретов на движение капиталов и увеличение объемов внешней торговли, многие страны, как развивающиеся, так и индустриально развитые, продолжали придерживаться ставшего уже традиционным принципа протекционизма. Общее количество ограничений по доступу на рынок и по предоставлению национального режима, действовавших в мировой торговле финансовыми услугами в середине 1990-х годов – до принятия договоренностей о либерализации финансовых услуг в рамках Генерального Соглашения по торговле услугами (ГАТС), превышало 11 тыс. Из них преобладающая часть приходилась на долю банковских услуг. Большинство стран устанавливало законодательные ограничения на деятельность зарубежных банков на своей территории.

История банковской системы в России

Банковская система Российской Федерации

Современная кредитная система - это совокупность самых разнообразных кредитно-финансовых институтов, действующих на рынке ссудных капиталов и осуществляющих аккумуляцию и мобилизацию доходов, состоящая из нескольких институциональных звеньев или ярусов. Основной частью кредитной системы выступает банковская система, предполагающая совокупность банковских учреждений.

Банковская система Великобритании (Англии)

Банковская система Великобритании - одна из старейших. Ее характеризуют высокая степень концентрации и специализации, хорошо развитая банковская инфраструктура, тесная связь с международным рынком ссудных капиталов. В мировом финансовом центре - в Лондоне работает больше иностранных банков, чем английских. Это прежде всего американские и японские банки. Доля депозитов в иностранной валюте в банках Великобритании значительно выше, чем в других странах. Английская банковская система владеет самой широкой в мире сетью зарубежных филиалов.

Банковская система Соединенных Штатов Америки

Современная банковская система США сформировалась в 1980 году под воздействием Закона о Федеральной резервной системе и принятого Закона о дерегулировании депозитных учреждении и монетарном контроле. До этого момента Соединенные Штаты оставались единственной среди экономически развитых держав страной, где централизованной организации не существовало. Банковская структура состояла из огромного множества мелких независимых банков, сфера деятельности которых ограничивалась весьма незначительной территорией; число банков к 1860 году достигло 3000, в 1913 году их было свыше 20000, около 7000 из них были эмиссиональными национальными банками, а остальные действовали по законам своих штатов, и не имели права на эмиссию банкнот. Такая банковская свобода существенно отличалась от ее европейской трактовки.

История развития банковской системы США

В представлении современных людей банки неразрывно связаны с “банкнотами”, системой бумажно-денежного обращения. Причины появления бумажных денег в британских колониях Северной Америки были просты и понятны: испытывавшие хронический недостаток в монетах и полагавшиеся в торговом обороте главным образом на векселя колонии остро нуждались еще в какой-то наличности, имеющей местное обращение. Уже в 1690 году Колония Массачусетского залива произвела первый выпуск бумажных краткосрочных обяза-тельств (Shot bills) – нечто среднее между банкнотами и краткосрочными обязательствами правительства, чтобы финансировать военную экспедицию в Канаду.

Банковские вклады (банковский депозит)

Добрый кредитный портал – кредиты на все случаи жизни

Люди бывают разные. Некоторые привыкли жить в кредит, кто-то берет кредит только в некоторых случаях – например, на приобретения недвижимости, а кто-то вообще привык жить по средствам. Но поскольку в жизни любого человека бывают разные моменты, никогда не знаешь заранее, какие траты предстоят. Случаются ситуации, когда, например, деньги необходимы очень срочно, и даже сделанных накоплений оказывается недостаточно. Бывает, что взять в деньги в долг в определенный момент очень выгодно, так как можно купить что-то со скидкой, либо заключить какую-нибудь выгодную сделку в бизнесе.

Какой кредит лучше взять?

Выбор подходящей кредитной программы занимает потенциального заемщика сразу после решения взять потребительский кредит. В зависимости от характера потребления банками предлагается три группы кредитов – нецелевой, целевой и жилищный. Приобретение жилой недвижимости предусматривает третий вариант, но в других случаях вопрос, какой кредит лучше взять, требует более детальной проработки. Если будущий заемщик участвует в зарплатном проекте какого-либо банка, есть смысл поинтересоваться его кредитными продуктами. Кредитор с большим доверием отнесется к заявке клиента, чей основной доход нет необходимости проверять.

Банки: услуги для бизнеса

Один из ориентиров политики многих банков – это максимальный комфорт потребителя услуг. Это обусловлено жесткой конкуренцией, а также желанием удержать клиента, перевести его в статус постоянного. С этой целью банки постоянно улучшают сервис, расширяют пакеты услуг и т.д. Ряд подобных заведений активно использует интернет и современные технологии.

Займы от микрокредитных организаций: основные моменты

Как и где можно взять кредит без отказа с плохой кредитной историей

Банковский кредит – весьма популярная и востребованная услуга. Каждый серьезный банк выпускает на рынок все новые кредитные продукты, отличающиеся условиями кредитования и иными особенностями. Поэтому каждый желающий воспользоваться этой услугой сможет найти для себя самую подходящую программу кредитования.

Где можно взять кредит пенсионеру?

В статье рассмотрены популярные виды кредитования пенсионеров: 1) потребительские кредиты в банках 2) быстрые онлайн займы от МФО. Что лучше выбрать и где брать кредит пенсионеру подскажут профессионалы от портала ГидКредита.ру

Почему стоит оформлять займы через онлайн-сервисы?

Финансовый вопрос является очень актуальным для рядовых граждан в период экономического кризиса, когда повышаются цены практически на все необходимое. Именно по этой причине потребителям не хватает денежных средств для будущих приобретений. Им приходится изворачиваться самыми разнообразными способами.

Как взять потребительский кредит?

Что такое PDL-займы и где их взять?

Когда срочно нужны деньги на непродолжительное время, а взять кредит в банке или одолжить у знакомых необходимую сумму нет возможности, на помощь приходят PDL-займы. Это одна из финансовых услуг в сфере микрокредитования, позволяющая быстро и просто получить деньги в займ любым физическим лицам, достигших совершеннолетия.

Выгоды современных дебетовых карт

Дебетовая карта – очень популярный банковский инструмент, что обусловлено его многочисленными преимуществами. Использование наличных денег уходит в прошлое, и даже в самых мелких торговых точках на кассе можно увидеть терминал для оплаты банковской картой.

Кредиты Citibank – максимальная забота о потребителе

Потребность в заемных деньгах, с помощью которых можно решить семейные задачи здесь и сейчас, с годами только увеличивается. Очень часто речь идет не о слишком больших суммах, но именно они могут неожиданно оказаться крайне необходимыми. Многим знакома ситуация, когда запланированные расходы на путешествие, торжество или ремонт вдруг оборачиваются непредвиденными тратами и увеличением сметы.

Влияют ли микрозаймы на кредитную историю?

Микрозаймы – это небольшие денежные суммы, которые люди берут у кредиторов на короткий срок. Обычно такие займы выдаются в микрофинансовых организациях (МФО). Вместе с тем, некоторые банки также охотно выдают людям подобные кредиты. К услугам МФО прибегают люди, которым в силу каких-то неожиданных жизненных обстоятельств, например, задержка зарплаты или затраты на лечение, срочно необходимы деньги, а заначки нет.

Реально ли получить займ без процентов?

Уже многие люди знают, что есть микрофинансовые организации, которые выдают быстрые займы на небольшие суммы, обычно через интернет или в офисе. Для оформления таких займов зачастую нужен только паспорт, займы выдаются на небольшой срок, отказов довольно мало, даже людям с испорченной кредитной историей, а деньги заемщику могут перечисляться практически любым способом.

ГОСТ

Банковская система Англии

Изначально английская банковская система являлась двухуровневой. На первом уровне находился Банк Англии, который являлся центральным банком, а на втором уровне находятся депозитные банки, основная задача которых заключается в приеме денежных вкладов, а также выдачей ссуд, которые являются краткосрочными, предприятиям, занимающимися крупной торговлей. Залогом являлись ценные бумаги.

На сегодняшний день в Англии существуют:

Основная особенность банковской системы Англии состоит в наличии дисконтных (учетных) домов, которые получили название билль-брокеры. С их помощью банки Англии занимаются кредитованием прочих коммерческих банков. Помимо этого, в Англии существует огромное количество лицензированных организаций, которые принимают депозиты.

Банковская система Германии

Сегодня в Германии существует двухуровневая структура банковской системы, которая состоит из:

- Федерального центрального банка;

- Коммерческих банков, которые являются универсальными;

- Сберегательных банков;

- Кооперативных центральных банков;

- Кооперативы, которые являются кредитными;

- Банки определенного назначения. Сюда входят государственные и частные ипотечные банки;

- Почтовые и коммунальные банки.

Сегодня в Германии ведут свою деятельность более 4 тысяч банков. Специфика немецкой банковской системы состоит в универсальном характере осуществлении деятельности коммерческих банков.

Готовые работы на аналогичную тему

Банковская система Японии

Банковская система Японии, несмотря на то, что она является весьма молодой по сравнению с американской и европейской, характеризуется весьма большой степенью своего формирования. Банкам здесь отведено значение основной структуры во всех финансовых и промышленных группах. Помимо этого, они объединяют около себя некоторые компании. Значение государства в регулировании и осуществлении контроля за банковским сектором довольно велико.

Необходимо отметить, что она построена на основе американской модели. В Японии располагаются банки, которые относятся к основным мировым банкам. Огромные финансовые и промышленные группы, во главе которых находятся японские банки, осуществляют многочисленные финансовые инвестиции в большинство стран.

Основными компонентами банковской системы Японии являются 11 крупных частных банков, которые принято называть городскими, 64 частных местных банка и 3 частных банка, которые занимаются долгосрочным кредитованием, 47 страховых компаний и большое количество фондовых компаний.

Основная отличительная особенность банковской системы Японии состоит в наличие компаний, которые ведут свою деятельность на основе проведения операций с ценными бумагами.

Важно отметить, что в Японии четко разграничены обязанности между банкам и фондовыми компаниями.

Введение 3

1. Понятие, структура и основные функции банковских систем 5

2. Структурные особенности банковской системы США 8

3. Анализ ситуации в банковской системе США 12

Заключение 17

Список использованных источников 19

Банковские системы в современных условиях выполняют важные социально-экономические функции. Помимо создания банковскими системами денег и обслуживания платежного оборота, составные элементы банковских систем – центральный банк и кредитные организации обеспечивают регулирование сферы денежного обращения, участвуют в формировании экономической политики, осуществляют финансирование реального сектора экономики через кредитование или покупку ценных бумаг, способствуют финансированию экономического развития.

Во многих странах, где велика роль банковских депозитов как механизма хранения сбережений населения, банковская система выполняет и социальные функции.

При этом в различных странах банковские системы обладают структурными особенностями, которые зависят как от законодательства, так и от сложившейся структуры финансовой системы и экономики в целом. Поэтому, по мнению автора настоящей работы, изучение вопросов, связанных с оценкой роли тех или иных банковских систем в различных странах имеет достаточную актуальность и практическую значимость, что предопределяет выбор темы работы.

Банковская система США выбрана в качестве объекта исследования не случайно, поскольку, во-первых, относится к числу наиболее развитых в мире, во вторых, она имеет достаточно оригинальную структуру, отличную от структур банковских систем большинства европейских стран, по образцу которых в значительной мере строилась банковская система России.

Основной целью работы является анализ структурных особенностей и современного состояния банковской системы США.

Для достижения этой цели в работе поставлены следующие основные задачи:

раскрыть сущность, структурные особенности банковских систем и показать их основные функции в современной экономической системе;

рассмотреть структурные особенности банковской системы США;

рассмотреть ситуацию в банковском секторе экономики США в современных условиях.

1. Понятие, структура и основные функции банковских систем

Банковская система

Раздел ЕГЭ: 2.6. Финансовые институты. Банковская система

Определение банка

Основные экономические отношения на денежном рынке регулируются банками.

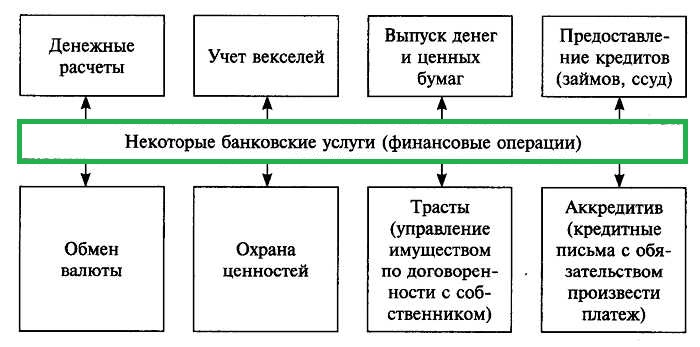

Банк — финансовый институт (финансово-кредитная организация), занимающийся различными операциями со временно свободными деньгами предприятий и граждан, которые впоследствии предоставляет в долг на условиях определённой платы. Банк — это юридическое лицо, которое производит разнообразные виды операций с деньгами и ценными бумагами, оказывает финансовые услуги правительству, юридическим и физическим лицам. Имеет право осуществлять банковские операции; имеет исключительное право на привлечение денежных средств, а также на открытие и ведение банковских счетов; действует на основании специального разрешения (лицензии), не имеет права осуществлять производственную, торговую, страховую деятельность.

Существование банков важно для экономики, поскольку они выполняют ряд важных функций, связанных с денежными средствами, таких как:

- взятие на хранение вкладов и депозитов;

- произведение расчётов между клиентами;

- выдача кредитов за счёт свободных денег;

- покупка и продажа валюты и ценных бумаг.

ВИДЫ БАНКОВ В РОССИЙСКОЙ ФЕДЕРАЦИИ

По организационно-правовой форме:

- публичные акционерные общества;

- непубличные акционерные общества.

По форме собственности:

- частные (принадлежат одному лицу);

- акционерные (принадлежат ряду лиц — владельцев акций);

По территории охвата:

- местные;

- региональные;

- национальные;

- международные.

По типу деятельности:

- сберегательные (сохраняют денежные средства населения при условии выдачи фиксированных процентов);

- инвестиционные (финансируют и кредитуют производителей);

- ипотечные (кредитуют население при условии залога недвижимости);

- инновационные (обеспечивают кредитование нововведений, касающихся достижений науки и техники).

По специфике работы:

- универсальные (оказывают различные виды услуг);

- специализированные (кредитуют только в определённой сфере).

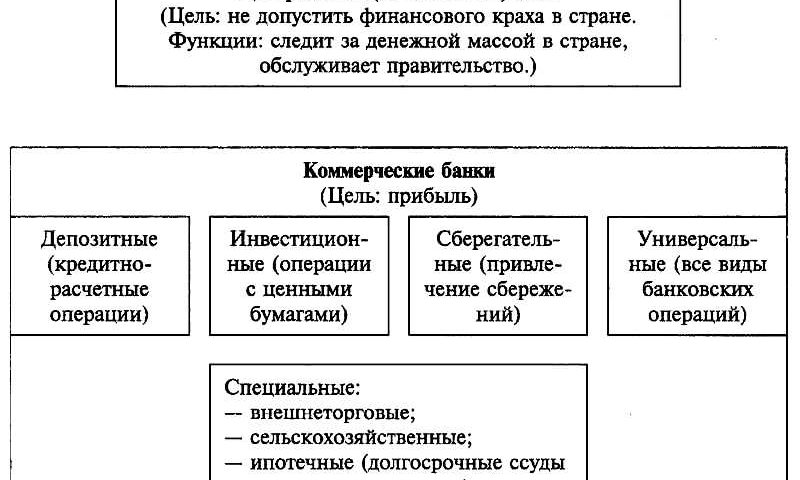

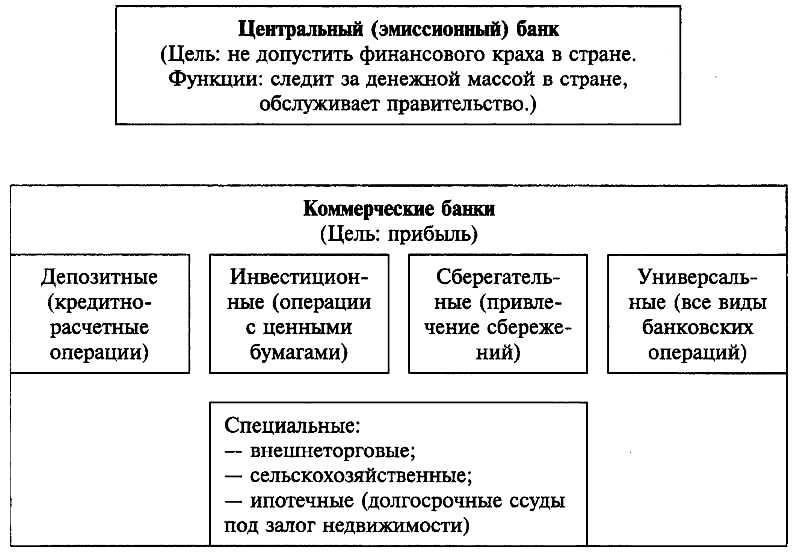

ЦЕНТРАЛЬНЫЕ БАНКИ

Центральный банк — организация, отвечающая за денежно-кредитную политику и обеспечение работы платёжной системы, а также в ряде случаев за регулирование и надзор в финансовом секторе в национальной экономике или группе стран. (Примечание: институционального определения центрального банка не существует, все определения являются функциональными, то есть описывающими центральный банк через выполняемые им функции.)

Различаются несколько первичных целей центрального банка:

- ценовая стабильность,

- содействие сбалансированному экономическому росту,

- сохранение устойчивого валютного курса,

- финансовая стабильность.

Например, цель деятельности Европейского Центробанка: поддержание ценовой стабильности, а также без ущерба для её достижения проведение экономической политики, ориентированной на достижение целей валютного союза: полная занятость и сбалансированный экономический рост, поддержание покупательной способности евро.

ЦЕНТРАЛЬНЫЙ БАНК РОССИИ (ЦБ РФ)

Регулирует государственную денежную политику Российской Федерации главный банк страны — Центральный банк РФ (Банк России). Цель деятельности ЦБ РФ: защита и обеспечение устойчивости рубля посредством поддержания ценовой стабильности, в том числе для формирования условий сбалансированного и устойчивого экономического роста.

ФУНКЦИИ ЦЕНТРОБАНКА РФ

- Выпуск новых денег (эмиссия) с целью регулирования денежного обращения;

- проведение всех денежных операций государства (бюджет, займы);

- выдача кредитов коммерческим банкам;

- сохранение валютного и золотого запасов страны;

- предоставление лицензий коммерческим организациям.

КОММЕРЧЕСКИЕ БАНКИ РФ

Коммерческий банк — это кредитное учреждение, осуществляющее банковские операции для юридических и физических лиц (расчётные, платёжные операции, привлечение вкладов, предоставление ссуд, а также операции на рынке ценных бумаг и посреднические операции).

Читайте также: