Договор займа кредита и банковского вклада доклад

Обновлено: 02.07.2024

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- Высшее образование.

- Работал в банках 3 года.

- Журналист на ТВ.

- Финансовый аналитик. . .

Составление кредитного договора является обязательным условием получения любых займов вне зависимости от их размера. В данной статье Brobank рассмотрит структуру кредитного соглашения, его виды, а также расскажет о том, на что нужно обратить внимание при составлении кредитного договора, чтобы избежать неприятностей.

Рынок кредитования в нашей стране продолжает развиваться стремительными темпами. Все чаще население пользуется услугами ипотечного кредитования для приобретения жилья, многие привыкли оформлять небольшие займы в микрофинансовых организациях. Кредитование становится доступнее не только для физических, но и для юридических лиц – растет популярность оформления займов на развитие малого бизнеса.

Что такое кредитный договор

Каждый из вариантов кредитования подразумевает индивидуальные условия. Однако вне зависимости от размера займа, условий и порядка его погашения, заемщики должны помнить, что им обязательно необходимо заключить кредитное соглашение в письменной форме. Именно данный документ будет гарантировать обеим сторонам соглашения их выгоду: заемщику – своевременную выплату денежных средств, а кредитной организации – уплату процентов за их использование.

| Сумма займа | 30 000 Р |

| Проц. ставка | От 0% |

| Срок займа | До 30 дней |

| Кред. история | Любая |

| Возраст | От 18 лет |

| Решение | 5 мин. |

Итак, кредитный договор – это особый документ, который регламентирует условия и порядок выдачи денежных средств заемщику и их возврата кредитному учреждению. Составлению и подписанию данного соглашения необходимо уделить особое внимание, ведь, если договор будет составлен неверно, его действительность может быть оспорена в судебном порядке.

Содержание договора о кредитовании

Кредитный договор имеет четко определенную структуру. В начале договора указываются стороны, подписывающие соглашение. Обычно сторон всего две:

- лицо, которое получает денежные средства и обязуется их возвратить с уплатой процентов в установленный срок, – заемщик;

- лицо, которое обязуется выдать заемщику во временное пользование денежные средства в установленном порядке, – кредитор.

Далее по структуре определяется предмет договора. Важно учесть, что согласно установленному законодательству, предметом кредитного договора могут быть только денежные средства. Именно в данном разделе соглашения оговаривается размер выдаваемого кредита, а также размер процентных отчислений, которые будет выплачивать заемщик по кредиту.

| Макс. сумма | 5 000 000 Р |

| Ставка | От 5.9% |

| Срок кредита | До 5 лет |

| Мин. сумма | 20 000 руб. |

| Возраст | От 20 лет |

| Решение | 5 минут |

Размер процентной ставки зависит от множества факторов – платежеспособности заемщика, срока использования кредита, его целевого назначения, ставок в конкурирующих кредитных организациях и так далее, поэтому он должен быть точно зафиксирован договором. Также заемщик должен указать конкретные цели, на которые будут использованы полученные денежные средства.

Заемщик, в свою очередь, обязуется своевременно вносить регулярные платежи по кредиту, выплачивая проценты по нему, а также потратить полученные средства только на цели, оговоренные в предыдущем пункте соглашения. В случае, если одна из сторон нарушила условия кредитного договора, он может быть расторгнут.

Следующий пункт соглашения устанавливает порядок выплаты процентов заемщиков – определяется, до какого числа месяца, заемщик обязан совершить регулярный платеж.

Далее необходимо отметить способ обеспечение кредита (например, поручительство или залог) и соответствующий документ.

Обязательные условия кредитного договора

Существует ряд обязательных условий кредитного договора, без которых его исполнение будет невозможным. К таковым относятся:

- стороны, участвующие в соглашении, и полная информация о них;

- размер займа и валюта, в которой он будет выдан;

- период, на который заемщик получит денежные средства;

- способ обеспечения кредита;

- размер процентной ставки по займу;

- размер штрафных санкций, которые необходимо будет выплатить при нарушении условий договора;

- порядок погашения задолженности по кредиту.

Также в обязательном порядке в договоре должны быть прописаны условия выдачи займа (например, в наличной или безналичной форме).

Виды кредитных договоров

Виды кредитных договоров можно условно классифицировать по нескольким признакам:

- в зависимости от валюты – в национальной или иностранной;

- в зависимости от наличия обеспечения – соответственно с обеспечением (например, при наличии залога или поручителей) или без обеспечения;

- в зависимости от необходимости возмещения – платный или бесплатный.

Также в зависимости от наличия цели – кредиты делятся на целевые (например, кредитные договоры на оформление ипотеки, на покупку автомобиля или рефинансирование займа) и нецелевые (например, обычный потребительский кредит). Вид кредита также должен быть зафиксирован в кредитном договоре.

Как избежать ошибок во время заключения кредитных договоров

Эксперты Brobank советуют, отнестись к заключению кредитного соглашения предельно серьезно. Найдите достаточно времени, чтобы полностью прочитать экземпляр договора, обратите внимание на то, правильно ли указана сумма займа и процентная ставка по кредиту. В предмете договора не должно быть указано дополнительных, неоговоренных платежей.

Проверьте, стоит ли на первой странице соглашения дата заключения сделки. Ее отсутствие чревато неправильным расчетом даты погашения кредита и, как следствие, просрочкой платежей.

Еще один немаловажный момент, который необходимо проверить – информация о сторонах соглашения. Информация о кредиторской организации должна содержать полные данные о ее названии, руководителе, юридическом адресе и так далее.

Не забывайте, что кредитный договор должен быть составлен в двух экземплярах, один из которых должны получить лично Вы. В случае возникновения каких-либо споров по кредиту, Вам будет легче подготовиться к судебному разбирательству, предоставив свой экземпляр договора.

Последнее, что нужно проверить при подписании договора кредитования – это наличие подписей от обеих сторон, ведь в случае отсутствия хотя бы одной из них, соглашение будет признано недействительным.

Договор займа и кредитный договор — это основополагающие документы при предоставлении денежных средств. Эти виды соглашений часто путают, что связано со схожестью их юридической природы.

Понятия займа и кредита

Заимствование и кредитование имеют древние корни. Еще 3000 лет назад в Ассирии, Вавилоне и Древнем Египте практиковали кредитно-заемные отношения, но условия их не сравнить с сегодняшними. В наши дни договоры займа и кредита — это не только неотъемлемая часть экономики любой страны, но и фундамент для отдельного рода отношений между людьми.

ГК РФ приводит легальные определения указанных видов соглашений. Так, в части 1 статьи 807 раскрывается сущность заемных правоотношений:

одна сторона (займодавец) передает или обязуется передать в собственность другой стороне (заемщику) деньги, вещи, определенные родовыми признаками, или ценные бумаги, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество полученных им вещей того же рода и качества либо таких же ценных бумаг.

Сегодня эта разновидность договорных отношений пользуется огромной популярностью как среди обычных граждан, так и юридических лиц и даже у государства, его субъектов и муниципальных образований.

Часть 1 статьи 819 ГК содержит определение соглашения о кредитовании:

банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты за пользование ею, а также предусмотренные кредитным договором иные платежи, в том числе связанные с предоставлением кредита.

Указанные определения позволяют говорить о гражданско-правовой природе этих соглашений, целью которых является предоставление финансовых услуг. И все же на практике присутствует подмена одного договора другим.

Принципиальное значение для определения вида сделки имеет сравнительная характеристика договора займа и кредитного договора. Это связано с тем, что в научной среде нет единого мнения относительно их соотношения. Так, существует три основные точки зрения по этому вопросу:

- Соглашение о кредитовании является одной из форм получения заемных средств.

- Контракты имеют схожесть в их характере, но являются самостоятельными сделками.

- Заемные правоотношения представляет собой форму кредита.

Основные отличия соглашения для получения кредита и для получения заемных средств

Основополагающее отличие договора займа от кредитного договора проявляется в субъектном составе. Лицо, предоставляющее заемные средства (займодавец), — любое физическое или юридическое лицо, так как для таких операцией не требуется разрешение или лицензия. Кредитором же в случае кредитования является предприниматель (банк или другая кредитная организация), который получил соответствующую лицензию ЦБ РФ.

Заемные обязательства — это не всегда про деньги. Они также направлены на недвижимость и другие предметы. Что касается сделки по кредитованию, то она всегда имеет в основе получение денежных средств. Иное имущество (движимое или недвижимое) с его помощью получить нельзя.

Заемные средства возвращаются в форме единовременной выплаты. Кредит же возвращается частями и по определенному, заранее оговоренному, графику выплат, при несоблюдении которого начисляются пени в виде процента от суммы просрочки или фиксированной суммы.

Кредитование всегда имеет в своей основе установленный законом документ, который содержит порядок выдачи денежных средств, их получения и факультативные аспекты (к примеру, цель получения). Заем подтверждается документально, но на бытовом уровне это встречается достаточно редко.

В 2018 году в ГК РФ были внесены изменения. Норма, посвященная заемным правоотношениям, приобрела совершенно новую редакцию: соглашение о получении заемных средств стало возможным заключать как в реальной (для признания которого заключенным требуется передача вещи, денежных сумм или другого имущества), так в консенсуальной (признается заключенным с согласования существенных условий сторонами) формах.

Дискуссия об их соотношении существует вследствие того, что кредитование обладает одинаковой с получением заимствованных средств экономической природой, в связи с чем имеет сходный правовой режим, но имеется немало специфических черт. Есть ли у договоров займа и кредита общее и особенное, наглядно показывает сравнительная таблица.

Любые операции и услуги банка регулируются соответствующими документами: справками, соглашениями, выписками и т.п. В случае, если мы оформляем кредит, мы подписываем кредитный договор, а на случай открытия вклада существует специальный договор банковского вклада. Он регулирует все отношения между клиентом-собственником депозита и банком по поводу открытия, использования и закрытия вклада.

Что такое договор банковского вклада?

Договор банковского вклада - обязательство банка выплачивать деньги вкладчику за пользование его средствами. Понятие вклада подразумевает, что вы отдаете банку на сохранность свои средства, он вправе ими пользоваться, но в установленный срок, или же по вашему требованию банк обязан вернуть вам всю сумму вклада, а еще выплатить полагающиеся проценты за то, что он использовал эти деньги. Это своего рода сделка между банком и клиентом. Регулирует эту сделку именно договор банковского депозита, который представляет собой соглашение между банком как держателем вклада и клиентом, или вкладчиком, как собственником средств с полным описанием их взаимной ответственности.

На основании данного документа клиент сможет получить свои деньги обратно в том порядке, который в договоре прописан. Срок и форма возврата денег зависит от вида договора:

- договор по вкладу до востребования позволяет клиенту требовать вернуть деньги в любое время по его усмотрению;

- договор по срочному вкладу устанавливает конкретный срок, через который можно забрать свои средства (если такая потребность появится раньше, то банк может ввести штрафы или не выплатить проценты).

Такой договор заключается обязательно каждым банком с каждым клиентом, который хочет открыть депозит. Он начинает действовать с момента, когда клиент передал банку средства. Фактически, этот документ накладывает на банк обязательство по возврату денег, а клиент сам ничего делать не обязан (он только имеет право требовать).

Заключить договор вклада физического лица банк обязан в письменной форме до открытия депозита в двух экземплярах.

Условия и структура договора

Стороны данного договора (или его субъекты) – это банк и вкладчик.

Вкладчиком может быть как физическое, так и юридическое лицо.

Жестких требований к субъекту договора – вкладчику у банков нет. Даже если лицо несовершеннолетнее, ему могут открыть вклад его родители/опекуны на его имя.

Что касается банков, то на осуществление деятельности по открытию депозитов выдается специальная лицензия Центрального банка РФ, без которой ни один банк или финансовое учреждение не имеет права открывать вклады.

В договоре обязательно прописываются полные реквизиты сторон, а также основные условия договора банковского вклада:

- полная сумма вклада (сумма средств, которые клиенты передает банку);

- срок вклада (время, через которое можно забрать у банка свои деньги: в любое время или через определенный период);

- валюта депозита (российские рубли, иностранная валюта, драгоценные металлы, допускается сразу несколько валют вклада);

- проценты по депозиту (величина годовых процентов и способ их начисления: на исходную сумму или на сумму с предыдущими начисленными процентами);

- процедура возврата средств с вклада (в том числе порядок начисления и выплаты процентов, если деньги снимаются раньше срока);

- порядок внесения дополнительных средств на депозит или их частичное снятие;

- дополнительные условия по сопутствующим услугам банка (страховка и т.п.).

Таким образом, основным предметом договора банковского вклада и банковского счета является сам вклад и процедуры взаимодействия с размещенными в банке средствами.

Структура договора включает в себя следующие пункты:

- стороны договора (их полные реквизиты);

- предмет договора (вид вклада, сумма, проценты, порядок снятия/пополнения и т.п.);

- обязанности банка;

- права держателя вклада;

- обязанности держателя вклада.

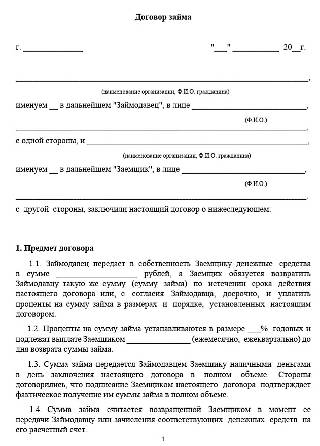

Образец договора

Образец договора по вкладу в Сбербанке выглядит таким образом:

Заключение договора банковского вклада в обязательном порядке происходит до того, как вкладчик передал банку деньги. Перед тем, как подписать документ, надо внимательно изучить все условия, при необходимости задать банку вопросы. Кроме этого, можно заблаговременно попросить у специалистов банка образец договора.

После подписания договора процедура оформления вклада завершена.

Порядок исполнения и прекращения договора

Во время исполнения договора клиент фактически просто ежемесячно отслеживает начисление процентов (или ежегодно анализирует итоговую начисленную сумму).

Как правило, основные особенности данного документа прослеживаются в момент расторжения договора вклада.

Для двух видов вклада процедура расторжения выглядит по-разному:

- вклад до востребования можно забрать в любое время и расторгнуть договор без каких-либо последствий (именно поэтому процентная ставка по ним всегда гораздо ниже);

- срочный вклад можно закрыть только через указанное в договоре время (1 год, 2 года и т.п.), иначе банк будет принимать ответные меры.

Большинство вкладчиков выбирают форму срочных депозитов из-за их большей доходности. Но если деньги понадобятся до завершения срока, вся выгода будет потеряна, потому что, согласно законодательству, банк вправе снизить ставку до уровня вкладов до востребования или просто ее уменьшить. Рассчитать доходность по вкладу можно с помощью депозитного калькулятора.

Исключение составляют случаи, когда в договоре прописана возможность частичного снятия средств без расторжения договора: тогда банк не станет понижать ставку, а клиент сможет получить некоторую сумму денег с депозита.

В любом случае, если ситуация того требует, клиент в любое время, согласно законодательству, может расторгнуть договор по обоюдному согласию или же через суд.

![]()

8

11

0

![]()

1

0

После реформирования Гражданского кодекса РФ произошли изменения в процедуре выдачи и возврата кредита (займа). Впрочем, неповоротливый механизм воздействия на кредитора при необоснованном отказе законодатель оставил в силе. Судебная практика, в свою очередь, дает заемщикам надежду добиться своего, пусть и посредством иска. Коллизию норм, основные различия между кредитным договором и договором займа, а также проблемы, с которыми могут столкнуться кредиторы и должники, разбирает кандидат юридических наук, доцент, заместитель заведующего кафедрой МГЮА имени О.Е. Кутафина Ирина Михеева.

Кредитный договор – это вид договора займа, и в части, не противоречащей положениям о кредитном соглашении, нормы о договоре займа применяются к нему. Два года назад реформирование ГК РФ существенно изменило отдельные вопросы по этому вида договора, отмечает Ирина Михеева. Традиционно договор займа являлся реальным, но в новой редакции предусмотрено, что по договору займа одна сторона передает или обязуется передать (пункт 1 статья 807 ГК РФ был изменен) в собственность другой стороне сумму денег или равное количество других полученных вещей того же рода и качества.

Кредитный договор при этом так и остался консенсуальным. Ранее существовавшая разница в этой части между договором займа и кредитным сегодня стерлась, по словам эксперта, – и эти изменения привели к сближению документов данного вида.

Основные права и обязанности сторон договора

Сразу после заключения кредитного соглашения возникают:

- обязанность кредитора (кредитной организации) предоставить заемщику денежные средства (кредит) в размере и на условиях, предусмотренных договором;

- право заемщика требовать предоставления данного кредита (аналогичное право возникает у заемщика по договору займа, в котором предусмотрена обязанность предоставить сумму займа, – пункт 1 статья 807 ГК РФ в редакции №212-ФЗ).

Основанием для отказа в выдаче кредита и займа является наличие обстоятельств, очевидно свидетельствующих о том, что предоставленный заем (кредит) не будет возвращен в срок (абзац 1 пункта 3 статья 807 ГК РФ в редакции №212-ФЗ). Однако существуют и различия в этой части для разных видов договоров. Так, заемщик может не получить кредит, если он нарушил предусмотренные договором обязанности целевого использования кредита (пункт 3 статья 821 ГК РФ).

Минимизировать неприятные последствия отказа, которые могут привести к спору в суде, по словам Ирины Михеевой, можно, если основания будут конкретизированы в самом договоре (кредитном или займа).

Отдельный вопрос, который следует из неконкретных оснований для отказа в выдаче кредита или займа, – это шансы заемщика принудить кредитора к исполнению обязательства в натуре (в случае необоснованности отказа). При этом после реформирования 2018 года аналогичное право для заимодавца было узаконено в статье 308.3 ГК РФ.

Объем убытков, как разъяснил ВАС РФ, можно взыскать, если имела место разница в процентах. Например, когда в одной кредитной организации гражданину был одобрен кредит под 15%, а после необоснованного отказа заемщик был вынужден обратиться в другую кредитную организацию, где процентная ставка составила уже 17%. Именно эту разницу между процентными ставками заемщик может в судебном порядке взыскать с кредитной организации. Ирина Михеева отмечает, что данный способ защиты недостаточно эффективен для стимулирования кредитора к добросовестному поведению. Дело в том, что взыскание и судебное разбирательство требуют затрат временных, финансовых и привлечения профессионального адвоката – к этому готов не каждый заемщик.

Судебная практика, которая сложилась уже после разъяснений Президиума ВАС РФ, свидетельствует о том, что сторона заемщика может через суд добиться не только выплаты разницы процентов, но и кредита (займа) в натуре. Дело, приведенное в качестве примера Ириной Михеевой, было рассмотрено в 2015 году Судебной коллегией по гражданским делам Курганского областного суда (№33-1544/2015). Спор, по которому было вынесено апелляционное определение, возник по договору потребительского кредита.

- Обстоятельства – гражданка, взявшая заем в микрофинансовой организации под высокий процент, обратилась позже в кредитную организацию, где ей одобрили потребительский кредит. Однако когда она пришла получить средства, то ей в выдаче кредита было отказано.

- Решение суда – гражданке удалось выиграть дело, судебная коллегия обязала банк предоставить ей кредит в натуре.

- Установленная причина отказа – в тот период повысилась ключевая ставка, в связи с чем банку стало невыгодно предоставлять кредит гражданке под процентную ставку и на тех условиях, по которым был заключен договор потребительского кредита.

Ирина Михеева советует юристам учитывать не только разъяснения высших судов и имеющуюся практику, но также сформировать определенную внутреннюю практику, исходя их консенсуальной природы кредитного договора и договора займа.

После выдачи кредита (займа) также возникает ряд прав и обязанностей сторон. Заемщик обязан по кредитному договору (в соответствии со статьей 819 ГК РФ в редакции №212-ФЗ) возвратить полученную денежную сумму, проценты за пользование ею, а также иные платежи, предусмотренные кредитным договором. Аналогичные права возникают у кредитора, который может требовать от заемщика возврата кредита, уплаты процентов и иных платежей в предусмотренных кредитным договором порядке и сроках.

Существенные условия кредитного договора

Условия, именуемые существенными, являются важной составляющей процедуры подписания договора займа или кредитного: договор считается заключенным, если между сторонами достигнуто соглашение по всем существенным условиям. Отсутствие такого условия приводит к тому, что договор является недействительным. Согласно ГК РФ (пункт 1 статья 432 Основные положения о заключении договора) к таковым относительно кредитного договора (статья 819 ГК РФ) относятся условия о предмете и о сумме кредита.

Судебная практика дополнила этот список, в информационном письме Президиум ВАС РФ №147 (п.12) в 2011 году обозначил как существенные еще и следующие условия:

- срок (сроки) и порядок предоставления кредита заемщику;

- срок (сроки) и порядок возврата полученного кредита;

- размер процентов;

- порядок уплаты кредитору процентов за пользование кредитом.

Несоответствие законодательства и судебной практики в этой части наблюдается, поскольку закон перечисленные Президиумом ВАС РФ условия не признает существенными, отмечает Ирина Михеева. Суд при этом допускает, что эти условия могут отсутствовать в кредитном договоре, поскольку общие положения о займе по ГК РФ их компенсируют.

Аналогично можно компенсировать отсутствие в договоре кредита или займа такого существенного условия как порядок возврата кредита: применяются общие положения ГК РФ, согласно 810 статье в течение 30 дней с момента предъявления заимодавцем требования заемщик обязан вернуть сумму займа. Сроки уплаты также при их отсутствии в тексте договора восполняются пунктом 2 статьи 809 ГК РФ, где прописано, что в такой ситуации проценты выплачиваются ежемесячно.

Читайте также: