Цб доклад иммобилизованные активы

Обновлено: 04.07.2024

Более 300 экспертов совместно внесли 14 предложений по регулированию иммобилизованных активов, к которому Банк России намерен приступить уже в декабре.

Банк России предлагает разработать более гибкий подход к ограничению рисков вложений в так называемые иммобилизованные активы, то есть к развитию банковских экосистем. Эксперты и участники рынка в большинстве выступили за эти предложения, указано в отчете регулятора.

В обсуждении приняли участие системно значимые и региональные банки, банковские ассоциации и профильные аналитики. Всего Центробанк получил более 300 комментариев.

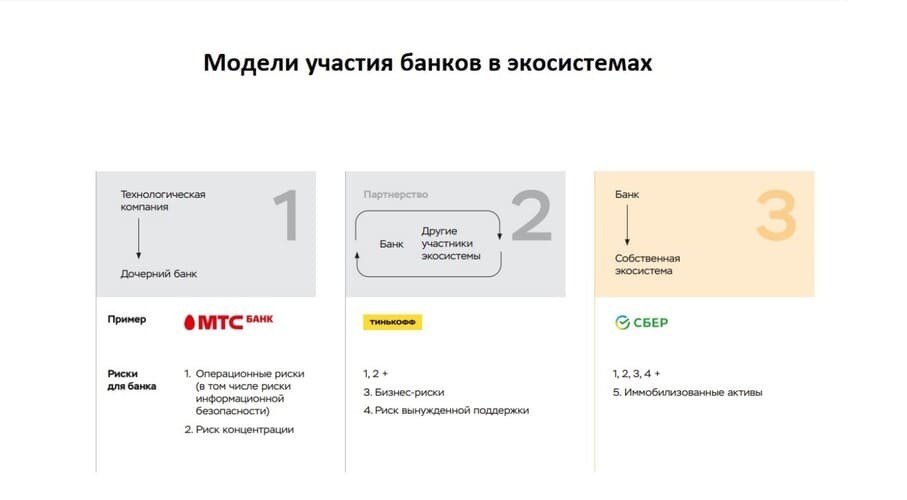

Эксперты отметили, что банки, которые выступают архитекторами экосистем, более уязвимы по сравнению с теми, кто развивает их по партнерской схеме или под эгидой технологических компаний. При этом рисками чреваты и другие иммобилизованные активы, помимо экосистем.

Предложение ЦБ по регулированию этих рисков с помощью единого риск-чувствительного лимита вызвали противоречивые оценки банковского сообщества. С помощью этого механизма Центробанк намерен провести проверку банков уже в декабре. На основании предложений экспертов подход к лимиту доработали.

Иммобилизованные активы распределят на три группы в зависимости от того, какую долю от совокупного капитала банка они составляют и как долго находятся на его балансе. Их также разделят по назначению: отдельные категории составят активы, которые банки получили при работе с проблемными активами в качестве отступного, и инвестиции в нефинансовые инструменты и предприятия.

Банк России также перечислил 14 основных предложений, которые поступили от экспертов за время обсуждения. В частности, банки предлагали распространить те же принципы регулирования на технологические компании, но не смогли обосновать это убедительными примерами, а также использовать доходность активов как критерий их рискованности (ЦБ указал, что волатильность делает такой подход невозможным).

Теперь ЦБ проведет обследование банков с универсальной лицензией (организации с базовой лицензией регулирование не затронет), чтобы настроить лимит на практике и уточнить период его введения для рынка.

Предложенные ЦБ РФ меры по борьбе с монополизацией финансовых рынков из-за возникновения сверхмощных экосистем пока базируются на имеющихся у российского финансового регулятора полномочиях. В этом виде они выглядят обоснованными и в какой-то мере целесообразными. Но большинство уже существующих в России крупных экосистем не подпадает под предложенные ограничения или с лёгкостью могут их обойти.

В чём смысл ограничений?

В связи с этим Банк России недавно предложил три варианта регулирования банковских вложений в экосистему: институциональное разделение банковской и нефинансовой деятельности, введение заградительного коэффициента риска 1250% для новых вложений в иммобилизованные активы (ИА) или установление риск-чувствительного лимита в размере 30% от капитала банка.

Смысл ограничений в том, чтобы финансовые организации не осуществляли масштабных вложений в нефинансовый сектор, где уровень их компетенций может быть ниже, чем в финансовом секторе, и где ЦБ не сможет оценить риски, которые берёт на себя банк.

Это касается всех непрофильных активов. Но с базирующимися на цифровых платформах экосистемами, по мнению аналитиков ЦБ, дело обстоит особенно тревожно, потому что убыточность новых платформ на первом этапе их существования чаще всего является осознанной стратегией по быстрому привлечению клиентов — как потребителей, так и продавцов.

Создатели платформы планируют в дальнейшем использовать возникающие сетевые эффекты и эффекты масштаба, которые выводят платформенный бизнес в прибыль. Например, Uber (UBER) никогда не имел положительного финансового результата, что, однако, не препятствовало росту стоимости акций компании (капитализации). Инвесторы рассчитывали на то, что компания станет прибыльной в будущем, и размер этой прибыли будет зависеть от того, какое количество клиентов и поставщиков услуг компания наберёт к этому времени. Если перспективы компании оценивают сторонние инвесторы, через покупку её акций, их риски остаются на их же совести.

Какие риски создают иммобилизованные активы

В случае с банками ситуация иная. Ключевой риск для банка, с точки зрения ЦБ, — формирование на его балансе вложений в компании экосистемы и другие активы, не создающие требований по возврату денежных средств. Такие активы иммобилизуют капитал банка, снижая его способность абсорбировать убытки. Если ИА (иммобилизованные активы) недостаточно покрыты капиталом, риски их обесценения могут нести угрозу для финансовой устойчивости банка и для интересов его кредиторов и вкладчиков.

В случае хронической убыточности отдельных направлений или в результате разовых крупных потерь из-за иных рисков в деятельности отдельных элементов экосистемы банк может продолжать их финансирование, чтобы защитить интересы своего основного бизнеса. Однако, если ресурсов окажется недостаточно, это может привести к потере банком финансовой устойчивости.

Банк России констатирует, что некоторые российские банки аккумулировали существенные объёмы ИА, что создаёт для них повышенные риски. Один из факторов риска заключается в том, что для подобных активов часто нет ликвидного рынка. Это дополнительно затрудняет их оценку, а в необходимости их реализации увеличивает на неопределённый срок время продажи.

Компании, которых коснутся ограничения

Операционный риск может возникать в результате сбоев в процедурах управления организацией, недобросовестности её работников, при отказе информационных систем или из-за влияния негативных внешних событий. В контексте экосистем операционный риск усиливается из-за необходимости координации между участниками, отсутствия у банка достаточного контроля за действиями партнёров, а также из-за сложной архитектуры информационных технологий и бизнес-процессов. Интенсивный обмен информацией внутри экосистемы, в том числе персональными данными и информацией, составляющей банковскую тайну, увеличивает риски утечки или несанкционированного использования этих данных.

Реструктуризация неизбежна?

Банк России отреагировал на письмо крупнейших российских кредитных организаций, касающееся концепции регулирования экосистем, - оценка воздействия, которую представили банки, выполнена некорректно. Об этом "РГ" сообщили в пресс-службе ЦБ.

Банк России, в отличие от многих других регуляторов, дает возможность банкам в стране развивать экосистемы. Фото: Ipopba / iStock

Экосистемы - это набор разнородных услуг, которые люди могут приобретать в одном месте. Например, в одном мобильном приложении покупать одежду, заказывать еду, вызывать врача, бронировать авиабилеты, открывать депозиты. Такой вариант ведения бизнеса оказался очень выгодным: можно предлагать клиентам адресную рекламу, а "зацикленность" на одной экосистеме повышает ее общий доход.

Пока такие коллаборации были небольшими или предлагали мало услуг, их воспринимали с воодушевлением, рисков никто не видел. Прошло десять лет: Apple, Google, Amazon и Facebook прикормили вокруг себя немыслимое число пользователей, развили множество сервисов, в том числе платежных. В России вообще нестандартная ситуация: свои экосистемы начали развивать банки. ЦБ увидел в этом риск увеличения вложений кредитных организаций в непрофильные активы и поэтому предложил свою концепцию регулирования экосистем.

Ранее главы крупных банков раскритиковали эту концепцию. "Мы изучили комментарии банков и можем уверенно сказать, что предлагаемые подходы к регулированию экосистем и рисков иммобилизованных активов (ИА) не приведут к негативным последствиям для сектора, - отметили в пресс-службе Банка России. - И уж точно можем сказать, что филиальная сеть из-за нового регулирования не пострадает. Наоборот, будет положительный эффект. Во-первых, мы в отличие от многих других регуляторов даем банкам возможность развивать экосистемы, что позволит им совершенствовать технологии и развивать продукты, и при этом ограничиваем риски для кредиторов и вкладчиков. Во-вторых, банки с уже большой концентрацией ИА на балансе будут вынуждены их постепенно продавать или покрывать капиталом, что также будет способствовать снижению рисков".

По словам регулятора, оценка воздействия, которую представили банки, некорректна. "В частности, для определения вычета использованы неподтвержденные вводные по коэффициентам иммобилизации, которые мы планируем еще калибровать; использован базовый капитал вместо общего; расчет сделан в моменте, хотя мы предлагаем пятилетний переходный период для того, чтобы банки успели адаптироваться; не учитывается генерация капитала и возможность банков снижать концентрацию ИА, - уточнили в пресс-службе ЦБ. - По нашим предварительным оценкам, даже при консервативных допущениях все банки в перспективе смогут выдержать нормативы с учетом нового регулирования. При этом некоторым из них действительно придется снизить концентрацию ИА за счет продажи части непрофильных активов или распределить на них дополнительный капитал".

В Банке России планируют в ближайшее время запросить у кредитных организаций более детальные данные об объемах ИА и их составе, которые позволят регулятору оптимальным образом настроить регулирование, и рассчитывают на конструктивную обратную связь.

В июне Банк России представил консультативный доклад по рискам участия банков в экосистемах. В его основе - вопросы регулирования банков. В нем выделяется три варианта участия банка в экосистеме - экосистема строится вокруг банка, банк участвует на партнерских началах в экосистеме или какая-либо IT-компания купила банк ради построения экосистемы.

Риски, возникающие у банка в этих вариантах, заметно различаются. Так, в случае небольшого банка, купленного как финансового инструмента для экосистемы, наиболее существенным станет риск информационной безопасности. "В частности, цифровизация операционных процессов, развитие электронных сервисов и, как следствие, обогащение и передача большого объема данных между участниками экосистемы могут увеличить риск несанкционированного использования данных", - говорится в докладе. Сейчас на российском рынке экосистемы активно развивают Сбербанк, ВТБ и Тинькофф-банк. Но регулирование затронет всех участников рынка и непрофильные активы у них на балансе, а не только экосистемы, ранее сообщал ЦБ.

Банк России в рамках концепции предлагает ужесточить регулирование для так называемых иммобилизованных активов банков, к которым относятся основные средства, земли, вложения в недвижимость, технологии или нефинансовые компании. ЦБ планирует к 2023 году установить для банков риск-чувствительный лимит (РЧЛ) - предельную долю вложений кредитной организации в иммобилизованные активы относительно ее совокупного капитала. Для ее расчета банкам нужно будет разбить все иммобилизованные активы на группы и умножить их объем на специальные повышающие коэффициенты иммобилизации. Полученный результат должен вписаться в лимит на уровне 30% капитала банка (к 2025-2027 годам). Если он будет превышен, то скорректированная стоимость активов должна вычитаться из капитала, что будет оказывать давление на основные нормативы банка.

С критикой такого подхода выступили крупнейшие российские банки, сообщал РБК. Письмо главе Банка России Эльвире Набиуллиной подписали президенты Сбербанка и ВТБ Герман Греф и Андрей Костин, председатели правлений Газпромбанка и "Открытия" Андрей Акимов и Михаил Задорнов, а также президент Ассоциации банков России Георгий Лунтовский. По их мнению, новые правила могут привести к массовому закрытию отделений в небольших городах и тому, что более ста банков нарушат нормативы достаточности капитала.

"Более 5% капитала потеряют 58 банков, большая часть из которых находится в регионах, - заявил "РГ" Уполномоченный при президенте РФ по защите прав предпринимателей Борис Титов. - В результате сильнее всего пострадают кредитные организации с развитой сетью филиалов. Чтобы подстроиться под новые условия, банкам придется закрывать отделения. Кроме того, в новых условиях банкам придется стать строже к заемщикам, а также чаще идти на уничтожение предприятий, чем заниматься восстановлением их деятельности. Такие изменения скажутся и на кредитовании реального сектора экономики. Для инновационного бизнеса заметно вырастут ставки по кредитам, поскольку банки больше не смогут входить в капитал".

Эксперты, опрошенные "РГ", считают, что Банку России стоит пересмотреть свой подход к созданию экосистем. "Вся вновь создаваемая национальная технологическая инфраструктура (НТИ) должна проектироваться, развиваться и управляться исключительно государством в лице уполномоченных им институтов. Коммерческие организации (например Сбербанк) могут принимать участие в дальнейшем развитии и эксплуатации объектов НТИ, но только в случае делегирования им государством соответствующих функций", - заявил зампред комиссии Торгово-промышленной палаты по цифровым финансовым технологиям Тимур Аитов. По его словам, объем этих функций должен быть понятен, конкретно очерчен и определен таким образом, чтобы впоследствии для всех объектов НТИ обеспечивать главенствующее (монопольное) положение государства.

Ни в одной стране мира банки не являются создателями экосистем. В США банкам в принципе не разрешается деньги размещать в экосистемы и что-то иное, не относящееся к банковской деятельности. В России некий промежуточный вариант - это нормально, считает главный инвестиционный стратег "БКС Мир инвестиций" Максим Шеин.

Управляющий директор рейтингового агентства НКР Станислав Волков отметил риски избыточного регулирования в действующем подходе: "Проблема в том, что постепенное ужесточение риск-чувствительного лимита на вложения в иммобилизованные активы предложено в расчете на то, что банки будут со временем продавать часть акций компаний, составляющих "ядро" созданных ими экосистем. Но для этого необходим развитый фондовый рынок, а российский рынок пока сложно назвать таковым. Поэтому к ужесточению подходов в этой сфере необходимо подходить достаточно аккуратно".

Мужчина у здания Центрального Банка РФ на Неглинной улице. Алексей Зотов/ТАСС

Детали. К рискам развития экосистем в России ЦБ относит риски для экономики и государства, а также риски для самих банков, их клиентов и финансовой стабильности:

- Переток клиентов в крупные экосистемы приведет к усилению их позиций, и, как следствие, экосистемы могут начать злоупотреблять своим доминирующим положением.

- Растущие объемы информации, передаваемой экосистеме, создают риски утечки и несанкционированного использования персональных данных клиентов и информации, которая составляет банковскую тайну.

- Банки, развивающие экосистемы по партнерской модели, могут столкнуться с ростом бизнес-рисков: ошибочный подход к выбору партнеров или инвестиций может привести к оттоку клиентов или снижению их лояльности. Партнерам банков также может потребоваться финансовая помощь, что негативно скажется на основном бизнесе банка.

- Дополнительным рискам могут быть подвержены банки, которые создают нефинансовые сервисы в экосистеме за счет приобретений. Экосистемные продукты могут потребовать субсидирования в ущерб основной деятельности банка, пишет ЦБ.

- Главным риском ЦБ считает накопление на балансе банков большого количества иммобилизованных активов (ИА). К таким активам ЦБ относит непрофильные активы, по которым не возникает права требования, один из примеров иммобилизованных активов – это вложения в развитие экосистемы. Они не генерируют предсказуемого денежного потока и не могут быть надежным обеспечением по банковским обязательствам — счетам и вкладам, считает ЦБ.

Общие вложения ТОП-30 банков в нефинансовые компании, имущество, непрофильную недвижимость и инвестфонды (все это регулятор относит к иммобилизованным активам) составляют 2,4 трлн рублей или около 20% от их совокупного капитала. Развитие экосистем стимулирует банки накапливать на своих балансах иммобилизованные активы, и через 5-10 лет их объем может вырасти в несколько раз, что негативно повлияет на финансовую устойчивость банков и в целом на финансовую стабильность прогнозирует ЦБ.

Какое регулирование предлагает ЦБ. ЦБ рассматривает три варианта ограничения рисков в развитии банковских экосистем:

ЦБ планирует ужесточить требования к раскрытию информации: банки будут отражать в отчетности данные об объеме инвестиций в экосистемы, о результатах этих инвестиций и влиянии на капитал и прибыль. Также регулятор может признать банки, развивающие экосистемы, системно значимыми (таким образом, кредитные организации будут вынуждены соблюдать повышенные надбавки).

Предлагаемые изменения ЦБ планирует внедрять в течение 3-5 лет.

Зачем вам об этом знать. ЦБ намерен ужесточить регулирование для банков, активно строящих экосистемы. Им может потребоваться больше капитала для развития нефинансовых сервисов.

Подпишитесь на наш телеграм-канал @frank_media , чтобы оперативно получать данные о ситуации в банках и экономике. Не пропустите, когда начнется!

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Читайте также: