Анализ бизнес процессов доклад

Обновлено: 02.07.2024

Одной из основ бизнеса является организация бизнес-процессов. Их эффективность или неэффективность оказывают прямое влияние на показатели бизнеса в целом. Процессы формируются и развиваются по мере роста и развития бизнеса. Зачастую они не описаны, недостаточно ясны и управляемы, что влечет снижение эффективности, прозрачности и управляемости бизнеса. Кроме того, недостаточное понимание и регламентация бизнес-процессов ведет к серьезным рискам проектов по их автоматизации.

Файлы: 1 файл

Анализ бизнес.docx

Одной из основ бизнеса является организация бизнес-процессов. Их эффективность или неэффективность оказывают прямое влияние на показатели бизнеса в целом. Процессы формируются и развиваются по мере роста и развития бизнеса. Зачастую они не описаны, недостаточно ясны и управляемы, что влечет снижение эффективности, прозрачности и управляемости бизнеса. Кроме того, недостаточное понимание и регламентация бизнес- процессов ведет к серьезным рискам проектов по их автоматизации.

В состав работ по анализу бизнес-процессов входят:

Сбор информации о бизнес-процессах, интервью с руководителями и экспертами, анализ документов.

Описание и моделирование бизнес-процессов для получения ясных и однозначных представлений о бизнес-процессах.

Выработка рекомендаций по совершенствованию бизнес- процессов.

Анализ бизнес-процессов позволит клиенту значительно повысить прозрачность и управляемость бизнеса, а также значительно снизить риски при автоматизации.

1 этап: Обследование бизнес-процессов

Ориентировочная стоимость реализации каждого решения.

Полнота реализации поставленных задач.

Влияние решения на компанию в целом.

Сроки реализации каждого решения.

3 этап: Формирование требований к информационной системе

На третьем этапе проводится детальный анализ бизнес-процессов. В процессе анализа детализируются проектные рамки и определяются функции бизнес-процессов, подлежащие автоматизации. На основе детальных проектных рамок формируются требования к средствам автоматизации, включающие в себя:

Функциональные требования к средствам автоматизации.

Технические требования к аппаратным и другим техническим средствам, обеспечивающим работу автоматизируемой системы.

Организационные требования к процессу внедрения системы, охвату подразделений, включенных в работу системы и пр.

Требования к интеграции внедряемой системы с уже существующими в компании информационными системами.

Требования к безопасности и защите информации, которую должна обеспечить внедряемая система.

При всем многообразии методов анализа деятельности компаний существующих и активно использующихся в современной практике управления, анализ бизнес-процессов занимает особое место в силу целого ряда причин. Принципиальная особенность подобного анализа состоит в том, что он позволяет увидеть всю совокупность операций предприятия (компании), приводящую (не приводящую) к созданию добавочной стоимости. Подобное видение не просто информирует, а подталкивает менеджмент к изменению парадигмы мышления, ракурса оценки, широты охвата проблем, связанных с текущей деятельностью.

В конце 90-х годов, когда на рынке стала ощутима конкуренция, и рентабельность деятельности предприятий стала резко падать, руководители ощутили огромные сложности при попытках оптимизировать затраты, чтобы продукция (услуги) оставалась одновременно и прибыльными и конкурентоспособными. В этот момент четко обозначилась необходимость иметь перед глазами модель деятельности предприятия, которая отражала бы все механизмы и принципы взаимосвязи различных подсистем в рамках одного бизнеса.

Термин "бизнес-процесс" был введен в управленческий обиход достаточно давно авторами нашумевшей книги "Реинжиниринг корпорации: Манифест революции в бизнесе". Важно, что ввиду оцененной практической значимости данного подхода, были разработаны и внедрены формализованные подходы к анализу существующих и моделированию оптимизированных бизнес-процессов.

"Моделирование бизнес- процессов" пришло в управленческую практику одновременно с появлением на рынке сложных программных продуктов, предназначенных для комплексной автоматизации управления предприятием. Подобные системы всегда подразумевают проведение детального анализа деятельности компании (до появления соответствующего программного обеспечения использовался метод "оберточной бумаги"). В результате выявляются существующие "узкие места" в различных аспектах деятельности компании.

Существует целый ряд методологий и стандартов, а также построенных на их основе программ, позволяющих производить данные операции достаточно строго. Надо сказать, что вклад отечественных разработчиков в этой области пока не заметен и все, кому приходится сталкиваться с решением задач формализации бизнес-процессов компании вынуждены обращаться к существующим западным разработкам.

Данная работа посвящена некоторым практическим аспектам моделирования бизнес-процессов в структуре действующего концерна, чей основной профиль деятельности связан с предоставлением транспортно-экспедиторских услуг российским и зарубежным компаниям.

Проблема создания эффективно действующей структуры на рынке транспортно-экспедиторских услуг или реорганизация действующей структуры достаточно сложна и многоаспектна. Решение подобной задачи не может быть осуществлено отдельными мероприятиями, в любом случае это должен быть целый комплекс мер, осуществляемых согласованно, в рамках единой модели. При построении базовой модели бизнес-процессов (модель "так как должно быть") использовался пакет BPWin методологии SADT (Structured Analysis and Design Technique). Формализация бизнес-процессов Концерна в категориях данной модели позволила четко разграничить функции подразделений и отделов, выделить основные зоны ответственности, описать связи между подразделениями, формализовать информационные потоки внутри Концерна, определить основные точки контроля.

Дальнейшие преобразования в Концерне осуществлялись и осуществляются на базе разработанной модели бизнес-процессов по следующим направлениям:

преобразование организационной структуры;

формализация финансово- хозяйственной деятельности;

унификация операций делового цикла;

внедрение принципов эффективности и бюджетирования в оперативную деятельность.

Необходимым условием реализуемости предложенной концепции реорганизации структуры Концерна (компании), и, следовательно, системы и принципов управления, является детализация и формализация операций, составляющих бизнес-процессы (или деловой цикл). В том случае, если данная операция осуществляется на этапе моделирования бизнес- процессов, это освобождает от дальнейших корректировок, которые не всегда очевидны на этапе проектирования. Основные связи внутри системы целесообразно проектировать, и впоследствии внедрять, исходя из логики и последовательности операций, составляющих бизнес-процесс компании.

Построенная подобным образом структура является функциональной и гибкой, ввиду того, что она изначально ориентирована и построена на базе бизнес-процессов компании. Кроме того, с точки зрения организационной иерархии структура является горизонтально ориентированной, что дает значительные преимущества, как в нестабильной, так и в агрессивной рыночной среде.

Условно весь процесс реорганизации разделен на несколько последовательных этапов, каждый из которых является логическим продолжением предыдущего.

Очевидно, что подобный механизм эффективен только при условии отлаженных и формализованных базовых бизнес-процессов компании (разработанной и реализованной модели). Возникает необходимость периодической коррекции модели с учетом изменившихся параметров функционирования системы (как внутренних, так и внешних).

Рассмотренная процедура построения и реализации модели бизнес-процессов компании (Концерна) достаточно продолжительна по времени (от 3 до 6 месяцев), сроки зависят от размера компании, сложности производственных операций и целого ряда параметров, характеризующих бизнес компании в целом.

Итак, у нас есть цель – доставка ценностей от заказчика – получателю. У нас есть вариант достижения этой цели:

- Заказчик приходит, сдает свои упакованные ценности (а упаковка — это уже отдельный процесс и бизнес, который мы игнорируем сейчас);

- Компания обеспечивают доставку бандероли (упакованных ценностей) туда, где их может получить получатель;

- Получатель, приходя в заранее согласованное место, получает отправление.

Продолжаем. Нам необходимо гарантировать удовлетворение потребности. Просто потребности, без учета затрат, объемов и прочего. Можно сказать, что если заинтересованные лица воспользовались этой услугой и остались довольны результатом, значит — мы успешно достигли цели. То есть, нам надо просто понять, а почему эти самые лица могут быть недовольными? Вариантов немного: ожидаемые события не случились, или случились не так, как ожидалось. В нашем конкретном случае имеем куст вариантов с уточняющими вопросами:

Часть 1 (крупнее):

Часть 2 (крупнее):

Часть 3 (крупнее):

И дополнительные схемы — движение и источники данных для процесса (крупнее):

Как можете видеть, на диаграммах явно указано, кто и что делает, откуда берет или где фиксирует данные, кто отвечает за их (данных) актуальность и заполнение. Хоть сейчас составляй должностные инструкции. Более того, видно, какие должностные обязанности можно совместись. Одним словом, мы прозрели и явно видим, что должно происходить.

Если просмотреть приведенную схему процесса с небольшой толикой внимания, то сразу видны и упущения и недостатки. Для примера,

Итак, очень известная в России компания, про которую слышал каждый. И снова процесс внедрения системы для автоматизации продаж.

При наличии, хотя бы, диаграммы зависимости данных, мы не потеряли бы два дня на элементарную задачу поиска источника информации. В идеале, подобной ситуации вообще не должно было случиться.

В итоге, взглянув на Сафед-диаграммы, менеджер, или другой специалист сразу видит всю необходимую ему информацию по процессу. Более того, часто будут заметны недостатки текущего процесса, его описания или же того, что предлагает бизнес-аналитик. С другой стороны, при изменении технических средств, которые мы или заказчик применяет в рамках процесса (внутренняя система электронного документооборота, физические носители данных и т.д.) сама диаграмма процесса не меняется. И это, с моей точки зрения, достаточно большой плюс, поскольку мы описываем логику процесса, а не его реализацию. Более того, в дальнейшем, при сравнении рекомендаций, всегда можно оценить, не менялась ли логика процесса, все ли связи, взаимодействия, оповещения и проверки были реализованы.

Резюмируя все вышесказанное, основные проблемы у нас не в средствах (типах диаграмм, классификации требований и т.д. и т.п.), а в неполном понимании тех задач, которые стоят перед бизнес-анализом. В результате, вместо анализа бизнес-процессов (как мы выяснили ранее — шагов, необходимых для минимизации рисков не достижения бизнес-цели, и/или уменьшения издержек для ее достижения) коллеги занимаются анализом и документированием либо технологических процессов, либо должностных обязанностей сотрудников. В редких случаях, дополняя все это описанием документооборота.

У меня все. Надеюсь, кто-то найдет для себя что-нибудь полезное.

Всем удачи и успехов.

Четыре метода анализа бизнес-процесса

BPM (Business Process Management) как направление менеджмента, как совокупность методов и инструментов существует довольно давно. За эти годы разработано и опробовано на практике значительное количество методов анализа бизнес-процессов. Они отличаются условиями применимости и целям, сложностью и требованиями к квалификации экспертов, проводящих анализ.

В данной статье я хотел бы рассмотреть четыре метода анализа процессов, которые вполне может использовать любой сотрудник организации, хотя бы в начальной степени овладевший навыками создания графических схем процессов в нотации BPMN (или, шире, — Work Flow). К числу этих методов относятся:

- Визуальный анализ графической схемы процесса.

- Анализ времени выполнения процесса.

- Анализ потерь, возникающих при выполнении процесса.

- Анализ потенциала автоматизации процесса.

Использование указанных методов позволяет глубже понять процесс, выявить причины проблем, связанных с его выполнением, и разработать мероприятия, необходимые для его оптимизации.

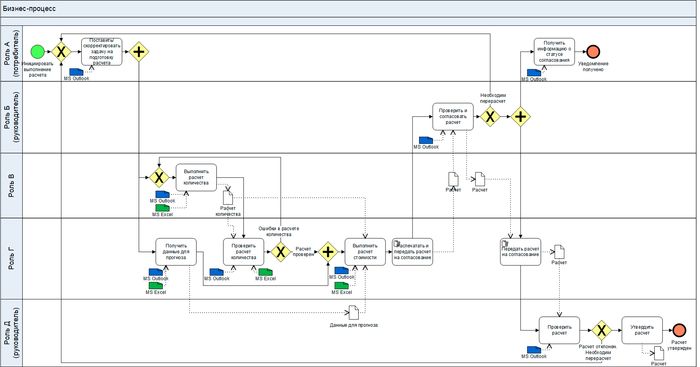

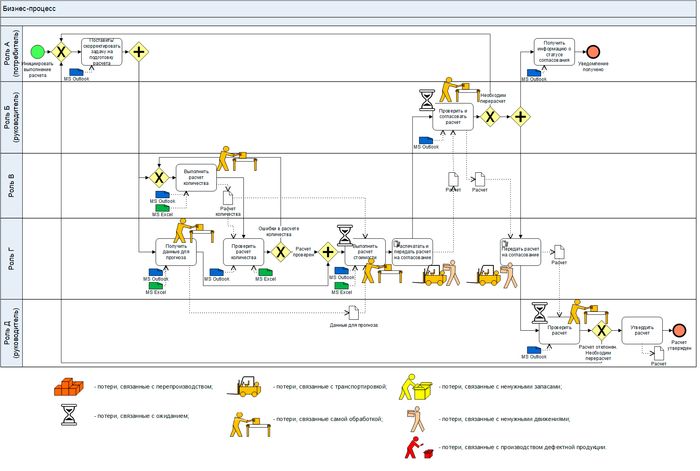

В качестве исходного примера для проведения анализа и оптимизации будем рассматривать следующий бизнес-процесс, схема которого представлена на рис 1.

На данном учебном примере разберем указанные выше методы анализа и принципы оптимизации.

В процессе участвуют пять сотрудников, два из которых являются руководителями, а три — специалистами.

Роль А — сотрудник, инициирующий выполнение процесса. Он же — потребитель результата процесса — расчета количества и стоимости.

Роль Б — руководитель, согласующий расчет перед предоставлением его руководителю вышестоящего уровня (Роль Д), утверждающему расчет.

Роль В и Роль Г — это специалисты, выполняющие расчеты.

Далее в статье рассмотрены методы анализа бизнес-процесса на примере разбора представленной схемы (разработана в Business Studio 5).

Рис. 1. Схема бизнес-процесса.

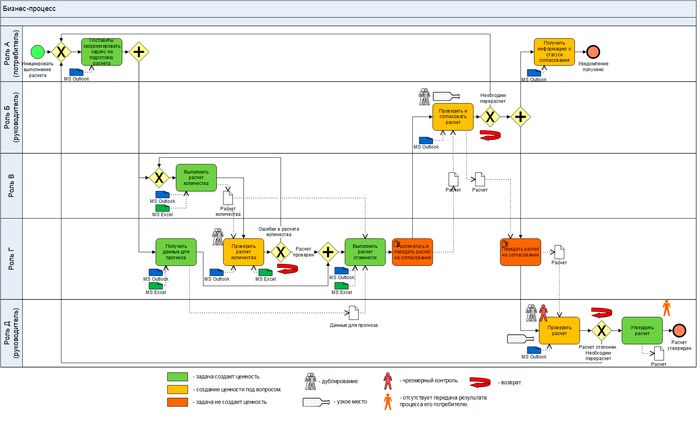

Анализ графической схемы бизнес-процесса

Перед тем, как проводить визуальный анализ графической схемы бизнес-процесса, необходимо убедиться в том, что:

Визуальный анализ графической схемы процесса можно выполнять следующим образом. Необходимо обратить внимание на:

- задачи, создающие ценность;

- задачи, не создающие ценность;

- передачу результата процесса его потребителю;

- возвраты;

- дублирование задач;

- чрезмерный контроль;

- узкие места.

На рис. 2 показан результат визуального анализа графической схемы процесса.

Рис. 2. Результаты визуального анализа графической схемы процесса.

На схеме показано три возврата, которые приводят к существенному увеличению длительности процесса в целом.

По результатам содержательного визуального анализа графической схемы процесса выявлены следующие проблемы:

- результат выполнения процесса не передается его потребителю;

- 18% задач не создают ценность, 36% задач — создание ценности под вопросом;

- три возврата, которые увеличивают длительность процесса;

- дублирование задач;

- чрезмерный контроль;

- узкие места (задачи, выполняемые руководителями).

Далее необходимо выполнить анализ времени выполнения бизнес-процесса.

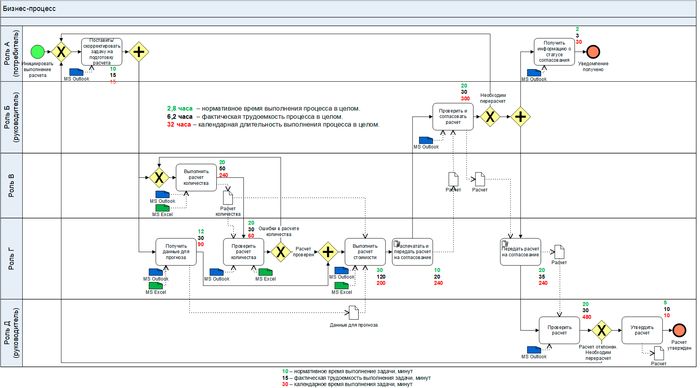

Анализ времени выполнения бизнес-процесса

На рис. 3 показан анализ времени выполнения процесса. Для каждой задачи определяют три показателя:

- Нормативное время выполнения, в минутах.

- Фактическая трудоемкость, в минутах.

- Календарное время выполнения, в минутах.

Нормативное время выполнения — это время, которое тратит исполнитель задачи в идеальных условиях — когда есть все необходимые данные, информационные системы работают, исполнитель здоров и его никто не отвлекает. Нормативную длительность можно определить путем хронометража, по справочникам (если они доступны) или методом экспертной оценки (определяет руководитель).

Фактическая трудоемкость — это реальное время, которое сотрудник, в среднем, тратит на выполнение задачи. Она может быть определена экспертным путем или при помощи хронометража.

Календарная длительность выполнения задачи — это разница во времени между началом и завершением выполнения задачи. Используется усредненная величина по всем выполненным задачам за определенный период, например, месяц.

Почему фактическая трудоемкость и календарная длительность могут отличаться? Все просто — процесс может простаивать по различным причинам. Например, руководителю поступил документ на согласование. Реальная фактическая трудоемкость его работы над документом, например, — 5 минут. Фактическая календарная длительность, в среднем, — 6 часов (с учетом повторного выполнения). То есть большую часть времени документ просто ждет в очереди на обработку. Очевидно, что необходимо организовать выполнения бизнес-процессов так, чтобы нормативное время и календарное время отличались как можно меньше.

Рис. 3. Анализ времени выполнения процесса. Схема.

Обратите внимание, что нормативное выполнения процесса в целом — около 2,8 часов, а фактическая календарная длительность — 32 часа, то есть почти в одиннадцать раз больше!

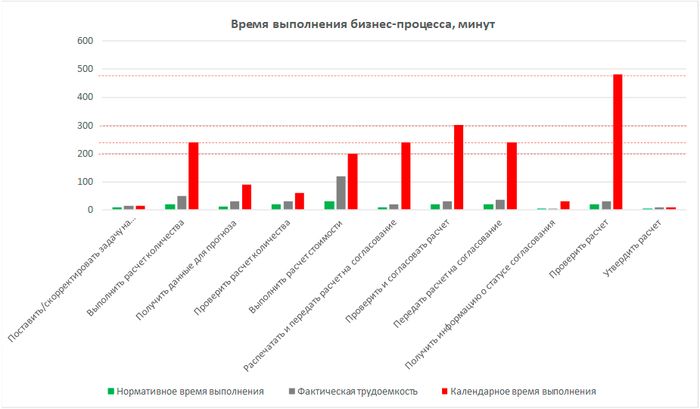

На рис. 4 показано время выполнения процесса в виде диаграммы. Видны следующие ограничения, устранение которых позволит существенно сократить длительность процесса. Бизнес-процесс дольше всего простаивает на следующих задачах:

- Проверить расчет.

- Проверить и согласовать расчет.

- Распечатать и передать расчет на согласование.

- Передать расчет на согласование.

- Выполнить расчет количества.

- Выполнить расчет стоимости.

Углубленный анализ указанных задач и разработка мероприятий по оптимизации помогут существенно сократить время выполнения бизнес-процесса в целом.

Замечу, что можно выполнить анализ стоимости выполнения отдельных задач процесса и рассчитать стоимость выполнения одного экземпляра процесса в целом. Но данный расчет для сложных процессов (содержащих возвраты) целесообразно делать с использованием методов имитационного моделирования (это тема для отдельной статьи).

Рис. 4. Анализ времени выполнения процесса.

Анализ потерь при выполнении бизнес-процесса

Следующий вид анализа, который целесообразно выполнить — это анализ потерь, возникающих при выполнении бизнес-процесса. Можно использовать классическую классификацию потерь (TPS), учитывая, что эти потери в своеобразной форме могут возникать и при выполнении процессов в офисе (не на производстве):

- потери, связанные с перепроизводством;

- потери, связанные с ожиданием;

- потери, связанные с транспортировкой;

- потери, связанные самой обработкой;

- потери, связанные с ненужными запасами;

- потери, связанные с ненужными движениями;

- потери, связанные с производством дефектной продукции.

На рис. 5 показаны потери, которые были выявлены при проведении анализа процесса. Условные обозначения для потерь выбраны произвольно (без использования какой-либо нотации).

Рис. 5. Анализ потерь при выполнении бизнес-процесса.

Более подробно потери и риски, возникающие при выполнении задач процесса показаны в Таблице 1. Так же в таблице показаны возможные последствия.

Бизнес-процесс в целом

Повторение задач из-за возвратов. Распечатка и ручное перемещение документа

Формирование некорректного расчета (с ошибками)

Принятие ошибочных управленческих решений. Финансовые потери

Поставить/скорректировать задачу на подготовку расчета

Потери времени на ручное оформление заявки

Отправка заявки по e-mail – риск ее потери

Увеличение сроков выполнения процесса

Выполнить расчет количества

Ручной перенос данных из базы в MS Excel, корректировка формул

Риск ошибок при ручном переносе данных

Ошибки в расчете. Увеличение сроков

Получить данные для прогноза

Ручной перенос данных из сети

Риск ошибок. Недостоверные исходные данные

Проверить расчет количества

Дублирование другой задачи

Риск пропуска ошибок

Выполнить расчет стоимости

Ожидание расчета. Ручной расчет в MS Excel

Распечатать и передать расчет на согласование

Проверить и согласовать расчет

Возможно, дублирование. Перенос данных с бумаги во временную форму в MS Excel.

Ожидание.

Читайте также: