В чем преимущество и недостатки хранения денег в копилке и на банковском депозите кратко

Обновлено: 28.06.2024

Ещё несколько лет назад я даже не рассматривала счёта-копилки для накопления денег. Пользовалась картой Сбербанка, а его сберегательный счёт с доходностью 1 % годовых считала крайне невыгодным инструментом. Не припомню, чтобы и другие банки предлагали накопительные счета с выгодными условиями. Топовые места занимали депозиты.

Но с тех пор многое изменилось. Сейчас сберегательные счета поднялись с нижних позиций на верхние и стали достойной альтернативой вкладам. По сравнению с депозитами счета-копилки имеют более гибкие условия, а иногда и более высокую доходность. Я уже не представляю для себя более удобного инструмента для хранения сбережений.

Наверное, уже года 2 вместо вкладов я открываю накопительные счета. Один счёт для одной цели, а у меня их много. Но хочется уточнить: в таких копилках я храню деньги на краткосрочные цели, вроде отдыха или финансового резерва. Долгосрочные накопления размещаю под более высокие проценты. Для этой цели использую инвестиции.

В чем преимущества накопительных счетов перед депозитами?

1. Возможность открытия с 1 рубля

Открыть сберегательный счёт может любой желающий, так как для этого не нужно накапливать стартовый капитал 10000-50000 рублей, как того требуют вклады. Для оформления счёта-копилки достаточно иметь на счету всего 1 рубль, в редких случаях — 1000 рублей.

2. Открытие на неограниченный срок

Если депозит открывается на конкретный срок, то накопительный счёт — бессрочный. Деньги будут хранится на счету ровно до того момента, пока вам не понадобятся. Однако даже после снятия всех средств, накопительный счёт обычно не закрывается автоматически.

3. Начисление процентов каждый месяц

По условиям большинства вкладов проценты начисляются в конце срока или раз в месяц/квартал, но на отдельный счёт — сложный процент не работает. Владельцы сберегательных счетов же получают свои проценты каждый месяц без исключения на тот же счёт.

4. Пополнение без ограничений

Немногие депозиты могут похвастаться возможностью пополнения в течение всего срока без ограничений. Последнее время всё чаще встречаю вклады, которые можно пополнять только в первые 30 дней. А вот онлайн копилки могут — запретов на пополнение нет.

5. Снятие без ограничений

Снять все деньги с вклада досрочно без потери процентов невозможно. Редкие депозиты предусматривают лишь частичное снятие. В то время как со сберегательных счётов можно выводить любые суммы. А с некоторых — и все деньги, а в обусловленный срок получить ещё и проценты.

Однако не спешите закрывать свои депозиты и открывать накопительные счета. Наряду с большим числом плюсов, у таких счетов есть и минусы, которые для кого-то могут оказаться весьма существенными.

Скрытые недостатки накопительных счетов

1. Начисление повышенной ставки при выполнении условий

Как по некоторым депозитам, так и по некоторым накопительным счетам максимальная ставка начисляется только при выполнении определённых условий. Требования могут быть разными. Чаще всего клиентам предлагается совершать покупки на сумму от 10000 рублей в месяц. Иначе доходность будет менее привлекательной.

2. Изменение условий договора в одностороннем порядке

Если при оформлении вкладов процентная ставка фиксируется на определённый срок, то при открытии накопительных счётов — нет. Сегодня по условиям счёта может быть один процент доходности, а завтра уже другой. Причём зачастую условия меняются не в пользу клиентов, хотя и такое тоже возможно.

Как пример, после снижения ключевой ставки ЦБ России весной 2020 доходность по накопительным счетам стала стремительно падать. Сначала у меня лежали деньги под 5 % годовых, затем цифра снизилась до 4 %, а потом и вовсе до 3,5 %. Сейчас ключевая ставка снова идёт в рост — доходность сберегательного счёта выросла пока только до 4 %.

3. Начисление процентов на минимальный остаток

Накопительные счета бывают двух видов: по условиям одних — проценты начисляются на ежедневный остаток, других — на минимальный. Если в первом случае всё хорошо: банк фиксирует остаток и начисляет проценты по итогам каждого дня (условно).

То во втором — вы получаете доход только на минимальную сумму, которая находилась на остатке за последний месяц. Например, если вы стартовали со 100000 рублей, в этом же месяце сняли 20000, а после пополнили на 200000, то проценты будут начислены на 80000. Хотя накоплено уже 280000.

В описании продуктов всё указано чёрным по белому. Что в первом, что в третьем случае — внимательно читайте условия договора. Есть много накопительных счётов с хорошей доходностью без дополнительных условий с начислением процентов на ежедневный остаток.

Именно такой я для себя и выбрала.

А что предпочитаете вы: накопительные счета или депозиты? Почему?

Нравятся статьи о деньгах и экономии? Подписывайтесь на мой канал Экономистка, чтобы не пропустить свежие публикации.

Банковский депозит помогает вам защитить сбережения от инфляции. Причем деньги будут лежать в надежном месте, но у владельца вклада всегда будет возможность легко их забрать оттуда. Из копилки деньги забрать еще проще, но в ней денежка обесценивается.

Недостатки хранения накоплений в домашних условиях:

Чем выгоден депозит:

Из всего сказанного можно сделать однозначный вывод: наличность, вложенная в банк, работает на вас, принося прибыль, зачастую превышающую размер инфляции.

Рекомендация: если у вас имеется копилка, то подарите ее кому-нибудь, а денежку отнесите в банк.

Выбор между идеей спрятать деньги дома и отнести на хранение в банк дается нелегко. В каждом случае есть страх потерять накопления, сделать неверный выбор.

Опрос общественного мнения в России показал, что примерно 40 % граждан предпочитают держать сбережения дома. Преимущества такого выбора заключаются в возможности круглосуточно получать доступ к деньгам, менять место, выбранное под тайник. Недостатком способа становится обесценивание денег ввиду инфляции.

Тем, кто откладывает деньги на крупную покупку, придется столкнуться с эффектом бега на месте. Сумма будет собираться, но цена желаемой покупки будет почти всегда больше. Другая опасность — возможность под влиянием эмоций потратить всю наличность. Это лучший исход. Худший — все сбережения достанутся вору.

Где хранить деньги, чтобы они приумножались?

Один из самых доступных и понятных способов обезопасить сбережения — открыть счет в надежном банке. Годовая процентная ставка защитит капитал от инфляции. Дополнительно обладатель депозита получает прибыль, а начальная сумма не уменьшается. Если даже банк ограбят, система страхования позволит вернуть сбережения (есть ограничения по сумме возмещения — 1 400 000 рублей). Для размещения денег на депозите необходимо выбрать надежное финансовое учреждение с выгодной программой для вкладчиков.

Выбор способа сохранить и приумножить капитал сводится к одному из следующих:

- Банковская карта. Сравнительно небольшую сумму можно держать на карте. Кредитную карту выбирать не следует — тарифы на ее обслуживание не самые выгодные. Оптимально остановиться на зарплатной карте.

- Ячейка в банке. Это маленький сейф, арендованный в банке. Охранная система высокоуровневая, но за это нужно платить.

- Долгосрочные вклады. Самыми выгодными становятся вклады без снятия средств, но с пополнением. Открыть счет можно на конкретный срок, приурочив к дате планируемой крупной покупки. Регулярно пополняя депозит, можно быстро достичь цели.

- Текущие вклады. Позволяют пополнять счет и снимать деньги. Процент, начисленный на депозит, немного компенсирует инфляцию. Такой вклад рекомендуется выбирать в качестве финансовой подушки безопасности на случай временной потери дохода.

- Валютные вклады (евро, доллары). Рискованный вариант, если учитывать обещания чиновников запретить оборот долларов в РФ.

Хранение сбережений в банке

Способ хранения сбережений выбирают с учетом целей накопления. Если планируется скопить на будущее образование детей, путешествие, крупную покупку — необходимо найти вариант на длительный период. Эксперты советуют небольшую сумму оставить дома, остальную поместить на депозит. Преимущества последнего:

- деньги недоступны для сиюминутных трат;

- средства защищены от инфляции;

- риски потери капитала минимальные.

Вид депозита зависит от предполагаемых операций. Классический не позволяет пополнять счет и снимать деньги до окончания действия договора. Вознаграждением за ограничения становится максимальный доход.

Есть долгосрочные вклады в банке с возможностью пополнения. Характеризуются хорошей доходностью, фиксированной процентной ставкой.

В каком банке лучше хранить деньги?

Финансовое учреждение выбирают с учетом его надежности, популярности, выгоды предлагаемых банковских продуктов. Россияне отдают предпочтение следующим учреждениям:

Хранение сбережений в банковской ячейке

Ввиду скачков котировок валют и напряженной геополитической обстановки некоторые россияне предпочитают использовать для хранения сбережений банковские ячейки. Обеспеченные клиенты закрывают депозиты, а ценности и деньги помещают в ячейки, поскольку считают их наиболее безопасным хранилищем. В отличие от депозита, ячейка позволяет забрать весь капитал, даже если в банковской сфере ввели ограничение на обращение валюты и другие запреты.

Безопасность хранения в ячейке не 100 %. Зафиксированы случаи вскрытия ячеек отмычками. Для возвращения денег в такой ситуации возбуждается уголовное дело, и если банк не признает вины, ситуация рассматривается в суде. Судопроизводство может затянуться. В результате вкладчик через какое-то время может вернуть свои деньги, а у банка отзовут лицензию. Чтобы снизить потенциальные риски, следует внимательно читать договор с банком на предмет ответственности последнего за содержимое ячейки.

Хранение сбережений в золоте

Наличные деньги копить рискованно — кроме кражи, их можно потерять ввиду инфляции, кризиса. Банковские вклады компенсируют инфляцию, но не обещают существенный прирост капитала. Поэтому некоторые россияне предпочитают хранить капитал в золоте. Это самый популярный драгоценный металл, стоимость которого медленно, но растет. Финансовые аналитики прогнозируют дальнейший рост цен на золото в долгосрочной перспективе.

СПРАВКА! Инвестиции в золото — безопасный способ сохранить и приумножить сбережения. Драгоценный металл не обесценивается, не подвержен инфляции.

Варианты превращения капитала в золото различные. Это покупка слитков, открытие обезличенного металлического счета, приобретение ювелирных украшений.

Хранение сбережений в ценных бумагах

Это один из достойных способов сохранить и приумножить средства, если грамотно выбирать направление инвестиций. Со временем ценные бумаги могут дешеветь ввиду инфляции, разных экономических факторов. Желающие вложить деньги в такие активы могут приобретать облигации, векселя, акции российских и зарубежных компаний, страховые и имущественные документы.

Акции позволяют инвестору получать прибыль в результате деятельности компании. Вексель — более прибыльная ценная бумага. Доход формируется из разницы между ценой покупки и продажи.

Инвестируем и приумножаем

Другой доходный финансовый инструмент — облигация. Это обязательство конкретной компании выплатить вкладчику оговоренную сумму и проценты в будущем. Все данные фиксируются, поэтому вкладчик точно знает, когда деньги вернутся и в какой сумме. Недостаток заключается в риске дефолта, если компания не выполнит денежные обязательства, объявит финансовую несостоятельность.

Долгосрочный и одновременно прибыльный инструмент инвестиций — недвижимость. Требует немалых сумм, но приносит хорошую выгоду. На выбор — недвижимость в популярных районах, наполовину построенные ЖК от надежных застройщиков.

Вложение средств в недвижимость

Инвестиции в строящуюся или готовую недвижимость — наименее рискованный инструмент инвестирования. Не каждый готов вложить крупную сумму в такие проекты, но если накопления имеются, есть выбор таких вариантов:

- Купить готовую квартиру для последующей ренты. Хорошую прибыль приносит жилье в перспективных районах. Риски связаны с тем, что арендаторы портят мебель, имущество.

- Купить квартиру на стадии фундамента или в наполовину построенной новостройке. После сдачи объекта — продать намного дороже. Риски связаны с тем, что некоторые застройщики не завершают строительство, испаряются с деньгами дольщиков.

- Купить коммерческую недвижимость, сдавать в аренду. Место выбирается с учетом максимальной выгоды для потенциальных арендаторов.

Недостатки вложения денег в недвижимость:

- требуется большая сумма;

- продать объект быстро не получится;

- предстоят расходы на обслуживание квартиры, дома.

Вложение накопленных средств в антиквариат

Покупка антикварных ценностей имеет смысл, если разбираться в вопросе. Спрос на коллекционные предметы повышается по мере осознания обществом их ценности. Антиквариат с каждым годом растет в цене, иногда показатель прироста стоимости достигает 40 % в год. Недостаток способа — требуются определенные знания, без которых есть риск купить подделку.

Вложение средств в алмазы

Драгоценные камни наравне с золотом относят к вечным ценностям. Алмазы символизируют доходность и стабильность вложений. За период 2010–2020 гг. стоимость драгоценных камней выросла на 60 %. Использовать такой инструмент инвестиций есть смысл только в долгосрочной перспективе. Чтобы получить реальную прибыль, придется ждать несколько лет.

Хранение средств в электронных валютах

Где хранить деньги: дома или на карте?

Выбирая между домашним тайником и банковской картой, приходится взвешивать все плюсы и минусы каждого способа. Многие считают, что домашнее хранение сравнительно безопасное — если мошенники получат доступ к данным пластиковой карты, все средства мгновенно пропадут. В противовес такому выводу сотрудники банков приводят аргументы в виде большого количества степеней защиты. Сюда входит ПИН-код, уведомление на телефон об операциях с картой. При утере владелец сразу блокирует счет, позвонив в техподдержку.

Домашнее хранение возможно при наличии системы безопасности (сейф, сигнализация, решетки на окнах), но от сиюминутных желаний потратить накопления не спасет никакая система.

На доходных дебетовых картах

Существует ряд распространенных опасений обывателей, связанных с хранением средств на доходных дебетовых картах. Сотрудники банка развенчивают мифы:

Выгода дебетовой карты заключается в начислении процентов на остаток суммы, получении кешбэка при безналичных расчетах. На карте можно открыть депозит, а средства будут доступны в любое время.

Хранение сбережений дома

Способ придуман с тех пор, как изобрели деньги. Кому-то комфортно, когда сбережения находятся на расстоянии вытянутой руки, их всегда можно пересчитать, перепрятать в тайнике, сейфе. Тем, кто предпочитает домашние сбережения, следует обдуманно подходить к выбору тайника.

Эксперты рекомендуют хранить дома суммы, покрывающие три оклада. Если вдруг уволят с работы или придется выйти на больничный, наличность поможет пережить сложный период. То же касается форс-мажорных ситуаций, когда сломалась бытовая техника, срочно нужен мелкий ремонт или незапланированные покупки.

Выбор места, куда спрятать деньги, можно облегчить, если прислушаться к советам сотрудников МВД. По статистике, примерно каждое тридцатое преступление связно с квартирной кражей. Ниже перечислен список мест в доме, куда злоумышленники заглядывают в первую очередь:

- Шкатулки, тумбочки и гардероб.

- Картины (пространство за ними), статуэтки, вазы для цветов.

- Книги. Если библиотека не занимает всю стену, а представляет собой десяток книг, воры обязательно пролистают литературу с целью найти заложенные между страниц купюры.

- Под матрасом. Банальный вариант, который еще используют наивные россияне.

- Отверстия вентиляционных шахт. В остросюжетных фильмах не раз показали такой тайник. Злоумышленники тоже смотрят кинофильмы.

- Банки для хранения крупы. Популярное, поэтому рискованное место для хранения денег.

Недостатки хранения сбережений в домашних условиях

Хранить деньги дома — значит лишиться возможности приумножить капитал, рисковать обесцениванием скопленной суммы. Вне зависимости от надежности домашнего тайника, есть риск кражи. Самый большой риск для домашних сбережений — импульсивное желание владельца потратить деньги без особой необходимости.

Чтобы сохранить сбережения, часть средств можно и даже нужно оставить дома. Сумма должна покрывать расходы семьи на 3–6 месяцев. Остальные накопления желательно доверить банку, выбрав наиболее выгодный финансовый инструмент.

Почему вклад выгоднее домашней копилки?

Вклад в банке защищает деньги не только от злоумышленников, но и от инфляции. Спрятав дома сумму в 100 тыс. рублей, через год можно вытащить и потратить те же деньги. Если оформить вклад в банке, через такое же время можно забрать 110 –112 тыс. руб.

- Деньги работают, принося доход каждый месяц (квартал, год) за счет начисленных процентов.

- Проценты по вкладу можно переводить к основной сумме, увеличивая доходность.

- Даже если с банком что-то случится, сбережения вернут. Государство гарантирует возмещение вкладчикам сумм до 1,4 млн рублей.

- По необходимости можно в любой момент обналичить счет.

- Если потребуется кредит, банк предложить лояльные условия своим вкладчикам.

Хранение средств в ПИФ (паевой инвестиционный фонд)

Покупка доли в паевом инвестиционном фонде, в зависимости от выбранного портфеля, приносит стабильный доход. Есть активы с высоким риском, но обещающие большой доход, а также варианты с мизерным риском, но небольшой прибылью. Финансовый консультант поможет определиться с выбором с учетом возраста, финансовых возможностей, целей вкладчика.

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- Высшее экономическое образование.

- 15 лет работы в банке.

- Независимый эксперт.

- Финансовый аналитик.

- Обладает сертификатами от ЦБ РФ. . Facebook. .

Депозит, вклад, накопительный или сберегательный счет — варианты услуг, которые помогают сохранить, а в большинстве случаев и увеличить собственные средства. Как понять, какой продукт подойдет в определенных условиях именно вам, что такое вклад и в чем его отличие от накопительного счета, разобрался Бробанк.

- Понятие вклада

- Суть накопительных счетов

- В чем разница депозита и накопительного счета

- Плюсы вкладов и накопительных счетов

- Недостатки депозита и счета

- Как оформлять вклады и счета

- Как получить доход с депозитов и накопительных счетов

- Выгодные вклады и накопительные счета

Понятие вклада

Накопительный вклад или депозит — определенная сумма денег, которую физические лица на время доверяют банковскому учреждению на хранение под проценты. Депозит открывают на определенных условиях, которые указаны в договоре. Изначально устанавливают срок действия вклада и процентную ставку. Бывают исключения в виде депозитных договоров, по которым процентная ставка может меняться на протяжении действующего периода.

По многим банковским депозитам вкладчик не может снимать деньги до окончания договора. Если происходит досрочное снятие, то все процентные накопления спишут или выплатят в минимальном размере. На вложенные деньги сделают перерасчет по сниженной ставке, которая редко превышает 0,01% в год.

Суть накопительных счетов

Накопительный счет — это такой лицевой счет в банке, которым можно свободно пользоваться без ограничений по времени. Его баланс можно пополнять, также разрешено снимать средства по мере надобности и при этом получать прибыль. Накопительный счет не ограничен сроком действия и действует до расторжения договора или обнуления баланса. Проценты по нему начисляют согласно программе: еженедельно, ежемесячно, ежеквартально.

При этом на операции по накопительному счету могут быть ограничения. Например, сумма пополнения баланса может превышать первоначальный размер взноса не более чем в 10 раз. Либо процент начисляют на сумму минимального остатка на счету, поэтому расходовать деньги со счета можно только до определенного лимита. Если нарушить установленные правила, то накопительный счет утрачивает свою привлекательность и выгоду.

В чем разница депозита и накопительного счета

Отличия депозита и накопительного счета:

- С помощью этих банковских продуктов можно получать доход, но принцип их действия отличается. Вклад относится к депозитным продуктам, накопительный счет — к счетам. Условия по накопительному счету банк может изменить в любой момент, с вкладом так не получится. Все условия к депозитам указаны предварительно в договоре, а любые изменения регламентируют дополнительным соглашением.

- Усредненная процентная ставка по накопительным счетам — от 4 до 6%, а по вкладам — 5-8%. Если рассматривать эти показатели в совокупности с возможностью снимать деньги и пополнять баланс, то накопительные счета удобнее для пользования клиентов.

- Накопительный счет бессрочный и у него нет строгих ограничений по операциям. У вклада изначально установлен срок. Кроме того снимать деньги или пополнять баланс по классическим вариантам депозитов — невозможно. Некоторые банки открываю вклады с возможность снятия во время срока действия, как и допускают пополнение, но обычно процентная ставка по таким договорам ниже.

- Накопительные счета чаще всего рублевые, а вклады открывают в разных валютах.

- Если с вклада досрочно снять деньги, накопленный процентный доход сгорает. С накопительного счета вывести средства можно в любой момент, можно даже полностью закрыть счет и получить все накопленные проценты.

Разница между вкладом и накопительным счетом большая. Главное общее преимущество и у вкладов, и накопительных счетов в том, что средства на них застрахованы. Если банковская организация, которая участвует в системе страхования, обанкротится, суммы до 1,4 млн рублей можно получить обратно.

Плюсы вкладов и накопительных счетов

Основные выгоды банковских вкладов и накопительных счетов:

У каждого продукта свои достоинства, а выбирать его нужно в зависимости от целей использования и реальных финансовых возможностей.

Недостатки депозита и счета

К отрицательным характеристикам накопительных счетов относят:

- Более низкий доход по сравнению с банковскими вкладами. Процентная ставка даже по самым выгодным накопительным счетам обычно ниже, чем в среднем по депозитам.

- Проценты начисляют на минимальный остаток на счету. Даже если изначально вы пополнили баланс на 50 тыс. рублей, а через несколько дней сняли 30 тысяч, то доход начислят только на оставшиеся 20 тыс. рублей.

- Накопительный счет открывают только в российских рублях.

- В любой момент банковское учреждение может изменить условия пользования накопительным счетом и счет утратит свою привлекательность для накопления.

Недостатки накопительных вкладов:

- строгие условия использования вклада на протяжении всего срока действия;

- невозможно снять средства без потери части дохода;

- не всегда есть возможность пополнения суммы вклада.

Во время действия вклада уже невозможно изменить срок, процентную ставку, подключить капитализацию. Можно оформить продление либо изменить условия программы, но только в то время, когда срок предыдущего договора завершился.

Как оформлять вклады и счета

Вклад и накопительный счет можно оформить несколькими способами:

- В офисе. При личном обращении в банковское отделение. Понадобится предъявить паспорт, заполнить анкету, заключить договор с банком.

- В интернет-банке. Для этого нужно заполнить анкету на сайте, дождаться ответа банка, подтвердить открытие счета или вклада.

- В мобильном приложении. Процесс оформления такой же, как и для интернет-банка.

При оформлении банковского продукта в режиме онлайн некоторые финансовые учреждения предлагает клиентам повышенную процентную ставку и другие более выгодные условия. В личном кабинете удобнее переводить деньги на счет и контролировать начисление прибыли, вся информация о движение средств доступна круглосуточно.

Как получить доход с депозитов и накопительных счетов

Чтобы получить максимальных доход с депозитов и накопительных счетов, изучите предложения надежных банков. Проверьте участие кредитной организации в системе страхования. Часто случается так, что реальный доход оказывается гораздо ниже, чем тот, который показывают в рекламе.

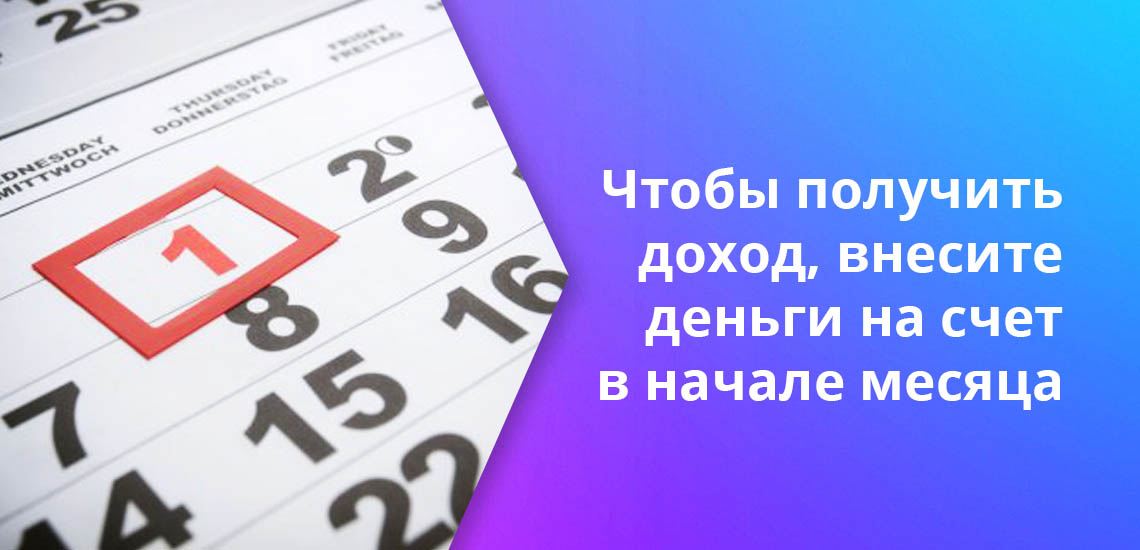

По накопительному счету доход начисляют на ту минимальную сумму, которая хранилась на балансе в течение расчетного периода. Накопление дохода начинается с первого пополнения до крайнего дня месяца при ежемесячном получении процентов. При таких условиях выгоднее внести деньги на счет в начале месяца и пополнить его сразу на большую сумму. Если нужно закрыть счет, с наименьшими потерями это можно сделать в начале следующего месяца. Так при полном снятии средств минимальный остаток будет равен нулю, и доход не начислят.

В процессе выбора вклада внимательно изучите условия пользования. Определите наиболее выгодный продукт и соблюдайте условия, указанные в договоре, на протяжении всего срока действия депозита. Для валютных вкладов условия могут значительно отличаться, при сильных курсовых колебаниях можно потерять больше средств, чем вложили. Поэтому до открытия счета желательно изучить, какой прогноз дают эксперты и выбрать наиболее стабильную валюту.

Выгодные вклады и накопительные счета

Наиболее выгодные накопительные вклады, которые предлагают популярные российские банки. В таблице подобраны продукты, которые можно сравнить по схожим критериям:

Условия по накопительным счетам:

Накопительный счета подходят для тех, кто хочет регулярно получать доход и сохранять возможность использовать средства со счета по мере необходимости. Вклад подходит тем, кто может пополнить баланс на большую сумму и не использовать ее на протяжении всего срока действия депозитного договора. По вкладу при соблюдении всех условий можно получить более высокую прибыль.

Читайте также:

- Почему пластмасса является композиционным материалом кратко

- Какая из школ характеризуется стремлением внедрить в менеджмент методы и аппарат точных наук

- Организаторы воспитательной работы в школе как субъекты воспитательной системы школы

- Проектирование и планирование текущей педагогической деятельности в доу

- Оформление проекта образец для школы 5 класс по технологии