Управление стоимостью проекта это кратко

Обновлено: 30.06.2024

Стоимость проекта определяется совокупностью стоимостей всех видов ресурсов проекта и временем выполнения работ.

Бюджет – документ в идее реестра планируемых расходов и доходов с распределением по статьям на соответствующий период времени.

Структура статей затрат проекта включает прямые затраты, структурируемые в соответствии со структурой разбиения работ, и другие затраты, например накладные рас c ходы.

Прямые затраты: зарплата, расходы на материалы и оборудование, командировочные расходы.

Накладные расходы: расходы на аренду помещения и амортизацию, расходы на содержание административного и вспомогательного персонала.

Смета проекта – затратная составляющая бюджета.

Бюджетирование – определение стоимости выполняемых по проекту работ, т. е. это планирование стоимости.

Процесс формирования бюджета включает:

- распределение затрат и доходов по видам работ,

- статьям затрат,

- по времени выполнения работ,

- по центрам затрат и доходов и пр.

Бюджет может быть сформирован как в рамках бухгалтерского плана счетов, так и в рамках специально разработанного плана счетов управленческого учета.

В зависимости от стадии жизненного цикла проекта бюджеты могут быть:

- предварительными (фаза прединвестиционного проектирования),

- утвержденными (официальными),

- фактическими (текущими, корректируемыми).

Форма представления бюджета зависит:

- от цели создания документа,

- потребителя, интересующегося информацией,

- сложившихся стандартов в компании.

Форма представления бюджета может быть в виде:

- календарного плана затрат и доходов,

- матрицы распределения затрат и доходов по работам, ресурсам, центрам ответственности и пр.

- диаграмм.

Управление стоимостью проекта включает в себя процессы, необходимые для обеспечения того, что проект будет выполнен в рамках утвержденного бюджета.

При управлении стоимостью в фазе реализации проекта первостепенной задачей становится контроль за сметой проекта .

Затраты определяют стоимостные характеристики проекта и не оказывают влияния на его длительность.

С позиций планирования проекта на компьютере важно знать способ определения (вычисления или задания) затрат и их назначения работам. Это позволяет выделить четыре вида затрат:

- Разовые затраты – сумма денежных средств, выделяемых для выполнения отдельной работы. Их величина не зависит от длительности или трудоемкости ее выполнения.

- Полные расходы – определяются умножением удельной стоимости на количество назначенных работе единиц компонента. Удельная стоимость – стоимость единицы компонента (продукции, комплектующих, материала, сырья и т. п.)

- Общие повременные затраты – определяются умножением повременной платы на длительность и процент использования ресурса. Повременная плата – плата за пользование в единицу времени материальными или трудовыми ресурсами (аренда помещений, повременная оплата труда персонала, пользование банковским кредитом и т. п.)

- Заработная плата определяется окладом, повременной оплатой, сверхурочными.

14.2. Методы контроля стоимости

Контроль стоимости проекта включает:

- мониторинг стоимостных показателей при реализации проекта;

- управление изменениями в бюджете;

- предотвращение ранее запланированных ошибочных решений;

- информирование всех заинтересованных лиц.

Традиционный метод

Этот метод основан на сопоставлении двух показателей:

- плановые (бюджетные) затраты (ПЗ)

- актические затраты (ФЗ)

Отклонение по затратам рассчитывается по формуле

Прогноз стоимости = ФЗ + плановая оставшаяся стоимость проекта

Основной недостаток – не учитывается, какие работы были фактически выполнены за счет потраченных средств, т. е. не учитывается график выполнения работ.

Метод освоенного объема

Этот метод основан на определении отношения фактических затрат к объему работ, которые должны быть выполнены к дате контроля. При этом учитывается информация по стоимости, плановому и фактическому графику работ.

Выявленные тенденции используются:

- для прогноза будущей стоимости объема работ при завершении,

- для определения факторов, оказывающих влияние на график выполнения работ.

Данный метод позволяет:

- получить более точную картину состояния стоимости,

- обнаружить на ранних стадиях реализации проекта несоответствие фактических затрат планируемым,

- прогнозировать стоимость и принять необходимые корректирующие действия,

- представить информацию о стоимости в виде разнообразных отчетов.

Пример.

Сопоставление результатов традиционного метода и метода освоенного объема.

Условие примера

Бюджет проекта – 100 у. е.

По плану должно быть израсходовано 25 у. е.

Фактически израсходовано 22 у. е.

Плановая стоимость фактически выполненных работ, исходя из процента их выполнения на дату контроля, 20 у. е.

Анализ результатов

При традиционном подходе оценки стоимости:

Отклонение по затратам = 25 – 22 = 3 у. е. – экономия денежных средств

При методе освоенного объема оценки стоимости:

Реальное отклонение по затратам = 20 – 22 = 2 у. е.

Вывод: перерасход денежных средств.

Отклонение от графика расхода денежных средств = 25 – 20= 5 у. е

Вывод: отставание реального хода выполнения проекта на 20 % (5/25*100 %)

14.3. Основные финансовые показатели метода освоенного объема.

Вычисляется

БПЗ = (Базовые трудозатраты * Стандартная ставка) + (Базовые сверхурочные трудозатраты * Ставка сверхурочных) + Сумма выплат за использование отдельных единиц ресурсов + Фиксированные затраты.

Это плановая стоимость фактически выполненных работ. БСВР не зависит от фактических затрат по проекту.

БСВР учитывает фактор времени. Он позволяет определить реальное отклонение по затратам и отставание по графику выполнения работ.

Вычисляется

Вычисление производится по каждой работе i :

где k – количество выполненных работ, в т. ч. и незавершенных.

Вычисляется

ОПС = БСВР – ФСВР

> 0 факт. затраты меньше запланированных

1 затрачено меньше средств, чем планировалось

ПОПЗ – прогноз – предварительная оценка по завершению

Управление стоимостью проекта связано с одним из трех основных ограничений в проектах – по стоимости, срокам и требованиям к предметной области. Соблюдение всех этих ограничений позволяет завершить проект в рамках запланированных сроков и бюджета при полном удовлетворении определенных ранее ожиданий заказчика (то есть при полном достижении всех заранее определенных результатов)

Основная цель управления стоимостью проекта состоит в том, чтобы завершить его в рамках утвержденного бюджета.

Для чего нужно управлять стоимостью проекта

Руководитель проекта в первую очередь озабочен управлением прямыми затратами проекта, но современная тенденция в управлении проектами ведет к тому, что его роль в управлении стоимостью проекта будет возрастать за счет все большего включения нетрадиционных областей управления стоимостью. Можно предположить, что в будущем все больше руководителей проектов будут иметь дело с управлением косвенными затратами и расходами по проектам.

Идея о том, чтобы руководитель проекта нес больше ответственности за стоимость проекта, исходит из аналогии с ответственностью руководителя или владельца предприятия малого бизнеса. Для осуществления этого руководитель проекта должен знать множество аспектов ведения бизнеса, в том числе и как управлять стоимостью проекта. Компетентность руководителя проекта в этой области может быть даже более важна, чем владение им теми или иными техническими умениями и навыками. Обычно в каждом проекте участвует большое число технических специалистов, но не хватает людей, уделяющих внимание деловым аспектам выполнения проекта.

При этом независимо от того, за что конкретно отвечает руководитель проекта, критически важно, чтобы его работа оценивалась по тем и только тем показателям, за которые он несет ответственность. Например, если руководитель проекта не отвечает за стоимость материалов в проекте, то нет никакого смысла оценивать его работу по этому показателю.

Для учета затрат также весьма важно установить соответствующий временной порядок сбора фактических данных по затратам. Бюджет проекта должен быть синхронизирован с процедурой их сбора. Например, если руководитель проекта отвечает за стоимость материалов, то необходимо определить, когда в бюджете должен быть показан расход. Должно ли это происходить при принятии руководителем проекта решения о покупке, или при поставке купленного? А может быть, следует фиксировать расход после завершения приемки купленного, или в момент, когда покупка оплачивается? Подобные проблемы могут превратить управление стоимостью проекта в кошмар.

Таким образом, если в проекте не осуществляется соответствующее управление стоимостью, то он обязательно выйдет из-под контроля, и для его завершения будет истрачено больше денег, чем предполагалось. Управление стоимостью проекта нацелено именно на предотвращение такой ситуации.

Рассмотрим один из методов управления стоимостью проекта.

Отчет по освоенному объему

Отчет по освоенному объему является наиболее предпочтительным методом для отражения хода выполнения проекта. Его преимущество заключается в том, что на одном листе бумаги можно показать состояние значимого критерия выполнения проекта. В отчете по освоенному объему можно увидеть, как распределяются по времени планируемые расходы проекта, а также реальные затраты денежных средств и объемы фактически выполненных работ. На основе данных этого отчета могут быть подсчитаны величины отклонений по затратам и срокам.

Есть несколько показателей, смысл которых необходимо понимать для того, чтобы эффективно использовать в своей практике отчет по освоенному объему. Рассмотрим три основных показателя – BCWS, BCWP и ACWP.

Первый показатель – BCWS (Budgeted Cost of Work Scheduled) – плановая (сметная) стоимость запланированных (к выполнению за рассматриваемый период времени) работ (ПСЗР). Project Management Institute (PMI) переименовал показатель BCWS, и сейчас он называется Planned Value, или PV (что на русский может быть переведено как ?планируемый объем?. – Прим. ред.). Посмотрим, будет ли принята в профессиональной среде эта новая терминология, или люди продолжат пользоваться старой аббревиатурой. Достаточно разобраться в способе расчета этого показателя, чтобы понять, что его название точно передает смысл: он является суммой плановых бюджетных стоимостей работ проекта, которые должны быть выполнены в рассматриваемый период времени. Все элементарные работы проекта имеют планируемую бюджетную стоимость, которая определяется на основе сметы затрат и календарного плана проекта (календарный план содержит сроки начала и продолжительность каждой работы). Таким образом, BCWS – просто сумма этих величин, объединенных по планируемому времени предстоящего осуществления затрат, то есть план проекта, представленный в виде сумм бюджета, привязанных к моментам времени, когда было запланировано эти суммы потратить.

Следующий показатель – ACWP (Actual Cost of Work Performed) – фактическая стоимость выполненных работ. Как и в случае с BCWS, PMI также дал этому показателю новое имя – Actual Cost, или сокращенно AC (что на русский может быть переведено как ?фактические затраты?. – Прим. ред.). При расчете этого показателя объединяются не планируемые, а реальные затраты проекта, произведенные за рассматриваемый период времени. По окончании каждого отчетного периода общий объем затрат проекта за этот период добавляется к общему объему затрат за предыдущие отчетные периоды.

И наконец, третий показатель, который чуть сложнее предыдущих, – BCWP (Budgeted Cost of Work Performed) – планируемая (сметная) стоимость выполненных работ (ПСВР). Его еще иногда называют Earned Value, или сокращенно EV (что на русский может быть переведено как ?освоенный объем?. – Прим. ред.). Этот показатель дал название и методу освоенного объема, и отчету по освоенному объему. Планируемая стоимость выполненных работ BCWP (EV), как и два предыдущих показателя, – это объединение денежных средств по рассматриваемому периоду времени. Выше мы указали, что каждая из элементарных работ проекта имеет планируемую бюджетную стоимость и сроки выполнения. BCWP – это объединение плановых стоимостей фактически выполненных за отчетный период работ. Например, если выполнена работа с плановой (сметной) стоимостью 1000 долл., то BCWP для этой работы по ее окончанию будет равен 1000 долл. Так же, как и для других показателей, чтобы получить BCWP проекта, суммируются BCWP всех работ, выполненных к окончанию отчетного периода.

В отчете по освоенному объему приводятся все три показателя. Если проект идет в строгом соответствии с запланированными сроками и бюджетом, то, очевидно, все три показателя будут совпадать.

Не так давно я рассказывала о том, что внедрение информационной системы проектного управления и программного продукта для управления проектами должно происходить последовательно. Действительно, сначала нужно определиться с контролем сроков и только после этого приступать к управлению бюджетом проекта. Но в жизни заказчику все всегда нужно СРАЗУ, и мой заказчик – не исключение. Не успела я определить ключевые контрольные точки и запустить первую отчетность в системе ADVANTA, от руководства прилетела задача о внедрении контроля бюджета. Мне нужно было сделать все быстро, просто и так, чтобы заказчику понравилось. По-моему, у меня получилось.

Классический беспорядок бюджета при управлении проектами

Представьте себе, как же сложно финансовому блоку с проектами, ведь погрешность оценки бюджета даже при кропотливом и точном расчете достигает 5-10%, а при грубом часто приближена к 50-100%! На практике это выливается в то, что бюджета почти всегда не хватает, а требуемые закупки постоянно приходится пересматривать. Кроме того, сама разработка проекта приносит вынужденные изменения – замена элементов, обходные решения, новые компоненты и прочее – все это молниеносно отражается на бюджете.

Управление закупками как первый шаг к порядку в бюджете

Классический подход к построению системы управления проектами требует продолжительного времени. Типовые шаги для построения процессов требуют не менее 3-6 месяцев:

- провести обследование;

- определить прототипы процессов;

- провести обучение персонала;

- настроить инструменты для управления;

- выполнить пилотные проекты.

Первое, что я сделала для управления проектами – применила метод контрольных точек. На дорожной карте по всем проектам наглядно появились плановые результаты, стала регулярно формироваться отчетность по отклонениям и, конечно, появились вопросы к ответственным. Оказалось, что большая часть отклонений происходит не потому, что проектные команды плохо работают: на удивление, даже без выделенных РП (руководителей проектов), команды действительно старались своевременно получить результат. Судя по отчетам, просрочки проектов часто оказывались следствием работы финансового блока, и дело вовсе не в недостатке бюджета или плохой работе бухгалтерии.

Простой подход к управлению закупками и наведению порядка с бюджетом

Закупка, особенно для государственных компаний – очень строгий процесс. Для каждого типа закупки есть отдельный регламент, который определяет, например, порядок и сроки проведения торгов или зависимость сроков выполнения закупки от ее стоимости. Один неверный шаг – уже нарушение законодательства. Поэтому необходимо строгое планирование закупок и управление их процессом. Ни того, ни другого, как можно догадаться в моем случае, не производилось, и именно поэтому возникало множество серьезных проблем:

- команды проектов несвоевременно подавали запросы на закупку, не понимая, сколько времени требуется для приобретения нужных программных средств или оборудования;

- отдел закупок, не располагая данными по критичным срокам поставки, делал свое дело и не считал нужным сообщать статус;

- команды, когда вспоминали про необходимые ресурсы, названивали в отдел закупок, пытаясь объяснить, что они ждут;

- руководство обвиняло и тех, и других, что они не умеют работать.

Для быстрого наведения порядка необходимо было, как минимум, внедрить процессы планирования и контроля закупок. Сказано – сделано. Организация закупок заняла всего несколько дней. Что был сделано:

- Мы провели несколько совещаний с проектными группами, на которых зафиксировали что, по какому проекту нужно и когда это должно быть закуплено.

- Я встретилась с отделом закупок и проинтервьюировала его сотрудников. Версии процессов у начальников и простых администраторов отличались, поэтому пришлось сделать пару очных ставок. Я, конечно, запросила регламенты, но, как и ожидалось, реальная жизнь сильно отличалась от бумажного варианта процесса. В результате выяснилось, какие закупки по каким процессам должны идти.

- В системе управления проектами ADVANTA я настроила необходимые объекты, полученные варианты процессов, создала отчеты для мониторинга закупок и для понимания бюджета, а также формы сбора данных.

Отдельно расскажу про то, как работает система.

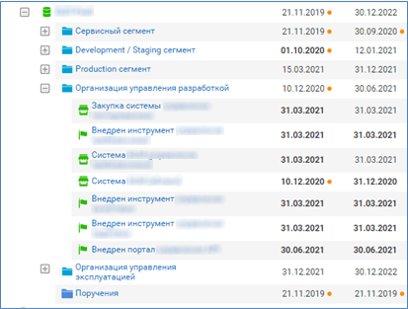

Рис.1. Как выглядят закупки в плане проекта в системе ADVANTA

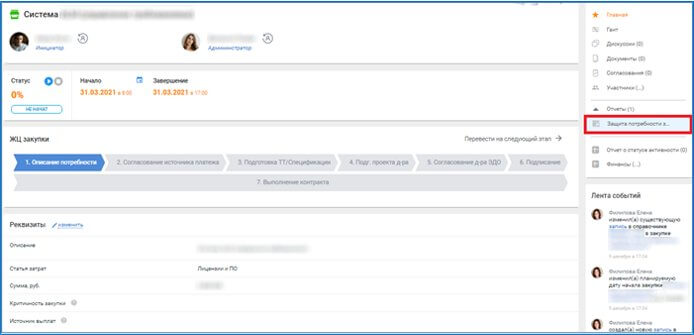

Рис 2. Внешний вид карточки закупки и отчета в ней

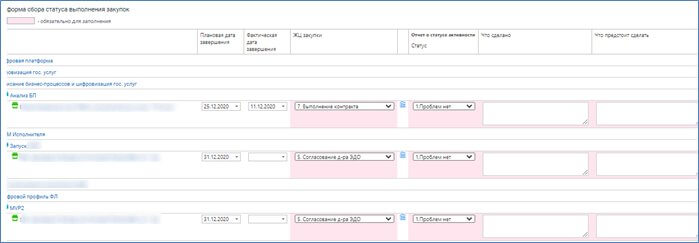

Шаг 2. Сотрудник отдела закупок еженедельно получает специальную форму, в которой сообщает статус выполнения закупки. Из формы он может видеть требуемый срок закупки, может посмотреть согласования и договоренности.

Рис 3. Пример формы для сбора статуса закупок

Шаг 3.Сотрудник проектного офиса еженедельно рассылает статус закупок всем заинтересованным сторонам. Кроме того, формирует для руководства отчеты из системы, которые говорят о том, какие закупки предстоят и на какие суммы.

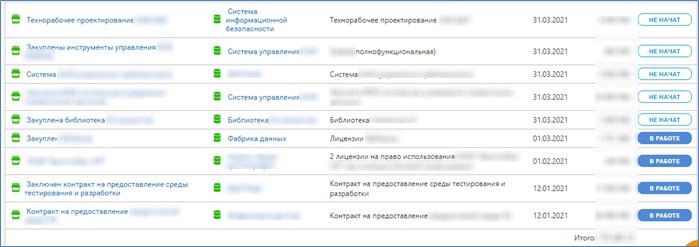

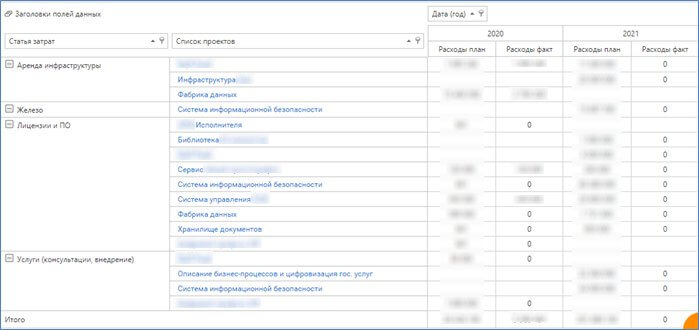

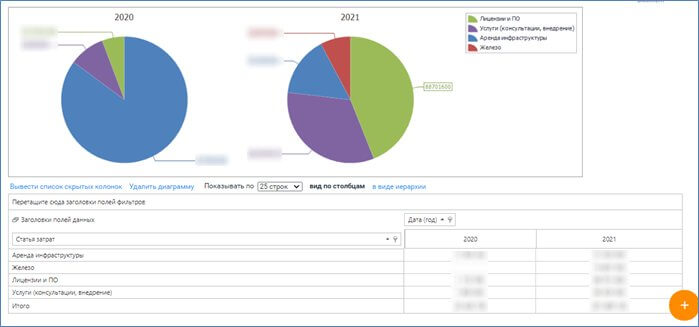

Рис. 4. Реестр закупок по программе проектовв системе ADVANTA

Рис. 5. Бюджет по программе на основе статуса исполнения закупок

Рис. 6. Визуализация бюджета по программе по статьям затрат

Такая простая система позволила своевременно инициировать закупку, регулярно передавать статус по закупкам заинтересованным сторонам и давать понимание руководству по требуемым ресурсам.

Что дальше

Конечно, пока это не идеальное управление бюджетом, но это точно уже УПРАВЛЕНИЕ. Пока все только начинается, но уже сейчас, потратив неделю времени, мы получили реальный инструмент планирования и бюджетирования. Просто, реально, доступно и без лишних трудозатрат. Остается поддерживать созданное и развивать его, чтобы упростить жизнь сотрудникам и максимально снизить риски управления стоимостью.

Развитие же моего подхода мне понятно уже сейчас. Уже сейчас я пробую варианты интеграции с 1С, чтобы система ADVANTA автоматически узнавала о выполненных платежах. Пару дней назад мне передали сведения о доходных контрактах, которые также необходимо внедрить в процессы системы. Кроме того, мы планируем применить RPA-решение, чтобы роботизировать некоторые процессы.

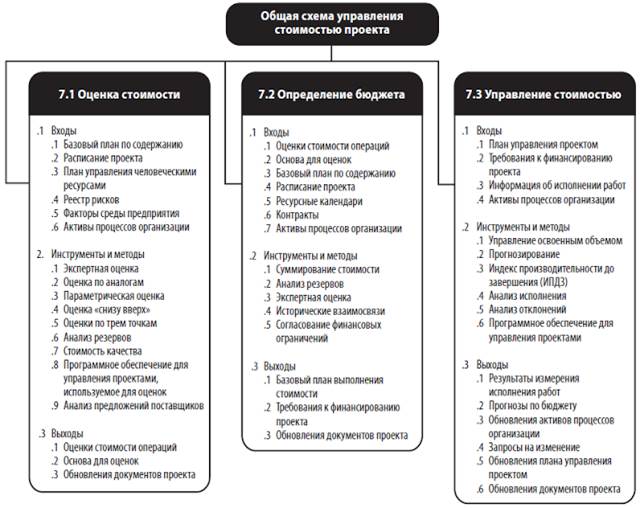

Управление стоимостью проекта объединяет процессы, выполняемые в ходе планирования, разработки бюджета и управления расходами и обеспечивающие завершение проекта в рамках утвержденного бюджета. На рис. 7-1 представлена общая блок-схема процессов управления стоимостью проекта, которые включают в себя следующее:

7.1 Оценка стоимости –процесс определения примерной стоимости ресурсов, необходимых для выполнения операций проекта.

7.2 Определение бюджета –процесс суммирования оценок стоимости отдельных операций или пакетов работ для формирования санкционированного базового плана по стоимости.

7.3 Управление стоимостью –процесс мониторинга статуса проекта для корректировки бюджета проекта и внесения изменений в базовый план по стоимости.

Данные процессы взаимосвязаны друг с другом, а также с процессами из других областей знаний. В зависимости от потребностей проекта в каждом процессе могут принимать участие одно лицо или группа лиц. Каждый процесс происходит в каждом проекте не менее одного раза и выполняется в одной или нескольких фазах проекта, если проект разбит на фазы. Хотя процессы представлены здесь в виде дискретных элементов с четко определенными границами, на практике они могут накладываться друг на друга и оказывать взаимное влияние; такие наложения и взаимосвязи здесь не описаны. Взаимосвязи процессов подробно рассматриваются в главе 3.

В некоторых проектах, особенно небольших, оценка стоимости и разработка бюджета расходов настолько тесно взаимосвязаны, что рассматриваются как единый процесс, который может выполняться одним человеком за относительно короткий период времени. В данном руководстве эти процессы рассматриваются как отдельные, так как инструменты и методы каждого из них различны. Возможности влияния на стоимость максимальны на ранних стадиях проекта, поэтому очень важно как можно раньше определить содержание (раздел 5.2).

Работам, составляющим три процесса управления стоимостью проекта, предшествуют некоторые действия по планированию, выполняемые командой управления проектом. Это планирование является частью процесса разработки плана управления проектом (раздел 4.2), в результате которого получается план управления стоимостью, устанавливающий формат и критерии планирования, структурирования, оценки, разработки бюджета и управления стоимостью проекта. Процессы управления стоимостью и связанные с ними инструменты и методы обычно выбираются на стадии определения жизненного цикла проекта (раздел 2.1) и документально фиксируются в плане управления стоимостью. Например, в плане управления стоимостью могут фиксироваться:

• Степень точности.При оценке стоимости операций данные округляются с определенной точностью (например, до 100, 1000 долл. США) в зависимости от содержания операций и масштаба проекта; в этом округлении могут учитываться резервы на возможные потери.

• Единицы измерения.Для каждого типа ресурсов оговариваются единицы измерения (например, человеко-часы, человеко-дни, недели или фиксированная стоимость).

• Связи между процедурами организации.Иерархическая структура работ (ИСР) (раздел 5.3.3.1) предоставляет структуру для плана управления стоимостью, что позволяет обеспечить непротиворечие оценок, бюджета и управления стоимостью. Элемент ИСР, используемый для учета стоимости проекта, называется контрольным счетом. Каждому контрольному счету присваивается уникальный код или номер (-а), который непосредственно связан с системой бухгалтерского учета исполняющей организации.

• Контрольные пороги.Для мониторинга выполнения стоимости могут определяться пороги отклонений, что позволяет установить заранее согласованную величину допустимого отклонения, прежде чем будут предприняты некоторые действия. Пороги обычно выражаются в отклонении от базового плана, выраженном в процентах.

• Правила измерения исполнения.Устанавливаются правила измерения исполнения в соответствии с управлением освоенным объемом. Например, план управления стоимостью может:

o определять ИСР и точки, в которых будет проводиться измерение контрольных счетов;

o устанавливать методы измерения освоенного объема (например, взвешенные контрольные события, фиксированные значения, процент выполнения и т. д.) для применения; и

o определять формулы расчета для управления освоенным объемом, необходимые для определения прогноза по завершении (ЕАС) и других методов отслеживания.

Для получения подробной информации по управлению освоенным объемом см. Practice Standard for Earned Value Management.

• Форматы отчетности.Определяются форматы и регулярность составления разнообразных отчетов о стоимости.

• Описания процессов.Документально фиксируются описания каждого из трех процессов управления стоимостью.

Вся эта информация включается в план управления стоимостью (элемент плана управления проектом), либо в текст его основной части, либо в виде приложений. План управления стоимостью может быть формальным и неформальным и иметь большую или меньшую степень детализации в зависимости от потребностей проекта.

Рис. 7-1. Общая схема управления стоимостью проекта

Управление стоимостью проекта должно учитывать требования к информации о расходах, предъявляемые заинтересованными сторонами проекта. Различные заинтересованные стороны проекта могут рассчитывать стоимость проекта разными способами и в разные моменты времени. Например, цена покупаемого предмета может оцениваться на момент принятия решения или подтверждения покупки, на момент оформления заказа, на момент поставки, или его фактическая стоимость зачитывается и фиксируется при ведении расходов проекта.

Управление стоимостью проекта касается, прежде всего, стоимости ресурсов, необходимых для выполнения операций проекта. Кроме того, при управлении стоимостью проекта следует учитывать, как принимаемые решения скажутся на последующих периодических затратах на эксплуатацию, обслуживание и техническую поддержку продукта, услуги или результата проекта. Например, ограничение числа проверок конструкторских чертежей может снизить стоимость проекта, но это может привести к повышению эксплуатационных расходов заказчика.

Во многих организациях прогнозирование и анализ предполагаемой финансовой эффективности продукта проекта выполняется вне рамок проекта. В других, как например, в проектах капитального строительства, управление стоимостью проекта включает и такую работу. В том случае, когда такие прогнозирование и анализ включены в проект, управление стоимостью проекта охватывает дополнительные процессы и ряд методов из области общего управления, такие как анализ рентабельности инвестиций, дисконтированного денежного потока и окупаемости инвестируемых средств.

План управления стоимостью разрабатывается на ранней стадии планирования проекта и определяет структуру каждого из трех процессов управления стоимостью для обеспечения эффективности и согласованности этих процессов.

Управление стоимостью проекта объединяет процессы, выполняемые в ходе планирования, разработки бюджета и управления расходами и обеспечивающие завершение проекта в рамках утвержденного бюджета. На рис. 7-1 представлена общая блок-схема процессов управления стоимостью проекта, которые включают в себя следующее:

7.1 Оценка стоимости –процесс определения примерной стоимости ресурсов, необходимых для выполнения операций проекта.

7.2 Определение бюджета –процесс суммирования оценок стоимости отдельных операций или пакетов работ для формирования санкционированного базового плана по стоимости.

7.3 Управление стоимостью –процесс мониторинга статуса проекта для корректировки бюджета проекта и внесения изменений в базовый план по стоимости.

Данные процессы взаимосвязаны друг с другом, а также с процессами из других областей знаний. В зависимости от потребностей проекта в каждом процессе могут принимать участие одно лицо или группа лиц. Каждый процесс происходит в каждом проекте не менее одного раза и выполняется в одной или нескольких фазах проекта, если проект разбит на фазы. Хотя процессы представлены здесь в виде дискретных элементов с четко определенными границами, на практике они могут накладываться друг на друга и оказывать взаимное влияние; такие наложения и взаимосвязи здесь не описаны. Взаимосвязи процессов подробно рассматриваются в главе 3.

В некоторых проектах, особенно небольших, оценка стоимости и разработка бюджета расходов настолько тесно взаимосвязаны, что рассматриваются как единый процесс, который может выполняться одним человеком за относительно короткий период времени. В данном руководстве эти процессы рассматриваются как отдельные, так как инструменты и методы каждого из них различны. Возможности влияния на стоимость максимальны на ранних стадиях проекта, поэтому очень важно как можно раньше определить содержание (раздел 5.2).

Работам, составляющим три процесса управления стоимостью проекта, предшествуют некоторые действия по планированию, выполняемые командой управления проектом. Это планирование является частью процесса разработки плана управления проектом (раздел 4.2), в результате которого получается план управления стоимостью, устанавливающий формат и критерии планирования, структурирования, оценки, разработки бюджета и управления стоимостью проекта. Процессы управления стоимостью и связанные с ними инструменты и методы обычно выбираются на стадии определения жизненного цикла проекта (раздел 2.1) и документально фиксируются в плане управления стоимостью. Например, в плане управления стоимостью могут фиксироваться:

• Степень точности.При оценке стоимости операций данные округляются с определенной точностью (например, до 100, 1000 долл. США) в зависимости от содержания операций и масштаба проекта; в этом округлении могут учитываться резервы на возможные потери.

• Единицы измерения.Для каждого типа ресурсов оговариваются единицы измерения (например, человеко-часы, человеко-дни, недели или фиксированная стоимость).

• Связи между процедурами организации.Иерархическая структура работ (ИСР) (раздел 5.3.3.1) предоставляет структуру для плана управления стоимостью, что позволяет обеспечить непротиворечие оценок, бюджета и управления стоимостью. Элемент ИСР, используемый для учета стоимости проекта, называется контрольным счетом. Каждому контрольному счету присваивается уникальный код или номер (-а), который непосредственно связан с системой бухгалтерского учета исполняющей организации.

• Контрольные пороги.Для мониторинга выполнения стоимости могут определяться пороги отклонений, что позволяет установить заранее согласованную величину допустимого отклонения, прежде чем будут предприняты некоторые действия. Пороги обычно выражаются в отклонении от базового плана, выраженном в процентах.

• Правила измерения исполнения.Устанавливаются правила измерения исполнения в соответствии с управлением освоенным объемом. Например, план управления стоимостью может:

o определять ИСР и точки, в которых будет проводиться измерение контрольных счетов;

o устанавливать методы измерения освоенного объема (например, взвешенные контрольные события, фиксированные значения, процент выполнения и т. д.) для применения; и

o определять формулы расчета для управления освоенным объемом, необходимые для определения прогноза по завершении (ЕАС) и других методов отслеживания.

Для получения подробной информации по управлению освоенным объемом см. Practice Standard for Earned Value Management.

• Форматы отчетности.Определяются форматы и регулярность составления разнообразных отчетов о стоимости.

• Описания процессов.Документально фиксируются описания каждого из трех процессов управления стоимостью.

Вся эта информация включается в план управления стоимостью (элемент плана управления проектом), либо в текст его основной части, либо в виде приложений. План управления стоимостью может быть формальным и неформальным и иметь большую или меньшую степень детализации в зависимости от потребностей проекта.

Рис. 7-1. Общая схема управления стоимостью проекта

Управление стоимостью проекта должно учитывать требования к информации о расходах, предъявляемые заинтересованными сторонами проекта. Различные заинтересованные стороны проекта могут рассчитывать стоимость проекта разными способами и в разные моменты времени. Например, цена покупаемого предмета может оцениваться на момент принятия решения или подтверждения покупки, на момент оформления заказа, на момент поставки, или его фактическая стоимость зачитывается и фиксируется при ведении расходов проекта.

Управление стоимостью проекта касается, прежде всего, стоимости ресурсов, необходимых для выполнения операций проекта. Кроме того, при управлении стоимостью проекта следует учитывать, как принимаемые решения скажутся на последующих периодических затратах на эксплуатацию, обслуживание и техническую поддержку продукта, услуги или результата проекта. Например, ограничение числа проверок конструкторских чертежей может снизить стоимость проекта, но это может привести к повышению эксплуатационных расходов заказчика.

Во многих организациях прогнозирование и анализ предполагаемой финансовой эффективности продукта проекта выполняется вне рамок проекта. В других, как например, в проектах капитального строительства, управление стоимостью проекта включает и такую работу. В том случае, когда такие прогнозирование и анализ включены в проект, управление стоимостью проекта охватывает дополнительные процессы и ряд методов из области общего управления, такие как анализ рентабельности инвестиций, дисконтированного денежного потока и окупаемости инвестируемых средств.

План управления стоимостью разрабатывается на ранней стадии планирования проекта и определяет структуру каждого из трех процессов управления стоимостью для обеспечения эффективности и согласованности этих процессов.

Читайте также: