Риск как отклонение от ожидаемых значений кратко

Обновлено: 05.07.2024

В подобных задачах окончательный выбор основан на оценивании и сравнении различных возможных альтернатив. При этом Предполагается, что для каждого мыслимого способа действия прогнозируемые последствия могут из-за влияния неконтролируемых факторов не совпасть с тем, что произойдет на самом деле.

Вызванные данными расхождениями потери (а возможно, и приобретения) зависят от меры случайности этих рассогласований, а также от их амплитудных характеристик (величины рассогласований). Чем больше разброс возможных значений относительно ожидаемой величины, тем выше риск.

Таким образом, каждый результат по каждому допустимому варианту взвешивается по двум критериям. Один дает прогнозную характеристику варианта, а другой - меру возможного расхождения: риск.

Например, в качестве первого критерия может быть среднее значение (математическое ожидание) возможного результата; второй критерий дает его изменчивость (степень риска). При этом, как правило, рискованность варианта возрастает с ростом ожидаемой результативности.

Таким образом, каждый результат по каждой сомнительной альтернативе взвешивается по двум этим критериям. На что решится оперирующая сторона, зависит от ее отношения к риску, от того, в каких пропорциях она готова обменять дополнительные порции риска на дополнительные порции выигрыша. Подробно эти вопросы будут изучаться в разделе, посвященном модели поведения инвестора.

Ответ на вопрос "Что принять за меру риска?" зависит от содержания конкретной задачи, которую решает финансовый аналитик. В приложениях широко применяют различные типовые конструкции, основанные на показателях изменчивости или вероятности сопряженных с риском

Так, финансовые риски, вызванные колебаниями результата вокруг ожидаемого значения (например, эффективности) оценивают с помощью дисперсии или ожидаемого абсолютного уклонения от средней.

В задачах управления капитаном распространенным измерителем степени риска является вероятность возникновения убытков или недополучения доходов по сравнению с прогнозируемым вариантом.

3.2. Среднеквадратическая характеристика риска

Опираясь на формулы доходности (22), (23), можно понять, что при действии стохастических причин любое ее конкретное значение г является реализацией определенной случайной величины Я. При этом ожидаемый результат оценивается математическим ожиданием Е(Я), а его колеблемость - дисперсией \\ЧЯ).

Чем больше дисперсия (вариация), тем в среднем больше отклонение, ю есп> выше неопределенность и риск. За степень рискованности таких вложений зачастую принимают величину среднеквадратического отклонения а(К)--/^(КУ-

Доходность Я - относительная характеристика. Поэтому для измерения ее риска достаточно ограничиться абсолютным показателем рассеяния а(Я). Этого нельзя сказать об абсолютных характеристиках (доходе, валовом выпуске, цене и Т. д.). Для них в качестве информативной может оказаться такая относительная мера рассеяния, как коэффициент вариации.

Для детерминированной эффективности величина о(Я) равна нулю и вложение становится безрисковым: его эффективность не отклоняется от ожидаемого значения. Использование среднеквадратического отклонения (СКО) в качестве меры риска особенно удобно тогда, когда распределение вероятностей имеет форму колокола. В такой ситуации, аппроксимируя нормальным законом с параметрами Е(Я) и о(Я), мы можем предсказать вероятность любого данного отклонения от ожидаемой доходности.

В самом деле, из теории известно, что для нормального распределения вероятность того, что удаленность от середины не превысит 6, вычисляется по формуле:

Отсюда видно, что незначительному риску по среднеквадратичному отклонению соответствует малый риск и по линейным отклонениям: точки Я с большой вероятностью будут располагаться внутри 6-окрестности ожидаемого значения Е(Я), то есть линейные уклонения в среднем уменьшаются по мере уменьшения квадратичных уклонений.

Пример. Сравним по риску вложения в две акции: А и В. Каждая из них

по-своему откликается но возможные рыночные ситуации, достигая с известными вероятностями определенных значений доходности.\r\n Ситуация 1 Ситуация 2\r\n вероятность доходность вероятность доходность\r\nА 0,5 20% 0,5 10%\r\nВ 0,99 15,1% 0,01 5,1%\r\n

Выбранные акции таковы, что имеют одинаковую ожидаемую доходность: еА = 0,5 х 20 + 0,5 х ю = 15%, ев = 0,99 х 15,1 + 0,01 х 5,1 = 15%. Измерим риск отклонением по абсолютному значению разницы между "фактом" и ожиданием.

Найдем эти отклонения: ДА| = 20 - 15 = 5%, Дд2 = 15 - 10 = 5%, ДВ1 = 15,1 - 15 = 0,1%, Дв2 = 15 - 15,1 = 9,9%.

Оценивая ожидаемый риск средним абсолютным отклонением, получим его меру для каждой акции: еА = 5%, ев = 0,99 х 0,1 + 0,01 х 9,9 = = 0,198%. Измеряя изменчивость среднеквадратичным отклонением, придем к следующим мерам рисков:

оА = -у/0,5х52 + 0,5х52 = 5%, ов - ^0,99 х (0,1)2 + 0,01 х (9,9)2 - 0,995%.

Из сопоставления всех найденных значений видно, что превышение риска по активу А сохраняется независимо от способа измерения Е и о, то есть данные меры изменчивости взаимно согласованы.

3.3. Риск разорения

Особый вариант риска связан с разорением. В общем случае этот риск порождается такими большими "минусовыми" отклонениями (Я 0,2). Это превышение возможности банкротства должно отпугивать осторожного вкладчика, который к тому же "играет" на заемном капитале, от акций А в пользу бумаг В.

Характеристика основных категорий, критериев степени (дисперсия, стандартное отклонение, коэффициента вариации, среднее ожидаемое значение) риска и определение методов его измерения. Рассмотрение понятия вероятности получения ожидаемого результата.

| Рубрика | Менеджмент и трудовые отношения |

| Вид | реферат |

| Язык | русский |

| Дата добавления | 06.05.2010 |

| Размер файла | 90,4 K |

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

1. Основные категории риска

2. Вероятность результата. Критерии степени риска. Абсолютная и относительная оценка риска

3. Измерение риска с помощью коэффициента

1. Основные категории риска

Риск определяется как отклонение ожидаемых результатов от средней или ожидаемой величины. Его также можно рассматривать как шанс получить убытки или доход от инвестирования какого-либо проекта. Эти шансы могут быть высоким или низкими. Поэтому для анализа риска его разбивают на две категории: уровень риска и риск времени.

Уровень риска определяется путем сравнения рискованности тех или иных вкладов. Например, риск иметь дело с корпорацией IBМ значительно меньше, чем с небольшой фирмой, производящей компьютеры. Это важно, так как менее рисковые компании занимают деньги под низкий процент. Для них ставка дисконта ниже, следовательно, доходы, которые получает менее рисковая компания в силу своей стабильности, ценятся больше, чем такие же доходы высокорисковых компаний. Шансы вернуть свои инвестиции в компании IВМ значительно выше и поэтому здесь легче прогнозировать доходы. Почему? Потому что недостаток доходов в компаниях с низким уровнем риска незначительный, тогда как доходы высокорисковых компаний могут быть очень нестабильными.

Риск времени. На финансовом жаргоне риск называют функцией времени, т. е. больший риск соответствует наиболее длительному вкладу. Если гарантировано, что инвестиции не принесут убытков и они вкладываются на маленький срок, то их называют безопасными. Если деньги вкладываются на длительный период, кредитор должен получить награду за то, что взял на себя риск времени.

Следовательно, риск делится на:

- и премию за риск, связанную с элементом времени.

Безопасная ставка - это процентная ставка, которая начисляется на нерисковые активы или на активы, имеющие гарантированный доход (например, государственные облигации). Эта безопасная ставка служит определителем для оценки рискованности других активов.

Премия за риск - это необходимая норма дохода свыше обеспеченного дохода на капитал. Например, премия за риск на ценные бумаги многолетнего погашения значительно выше, чем у ценных бумаг, которые выпускаются на год. Такая оценка риска помогает инвесторам определить относительную оценку рискованности различных инвестиций.

Риск можно оценивать, рассчитывая изменчивость ожидаемых доходов по конкретному проекту. Если она высока, то шанс надежно предвидеть поступления компании малы, и наоборот.

Учитывая, что безопасная ставка является определителем, премию за риск по инвестициям в рискованные активы можно определить как разницу между общим уровнем рисковости различных активов и безопасной ставкой.

2. Вероятность результата. Критерии степени риска. Абсолютная и относительная оценка риска

Чтобы количественно определить величину риска, необходимо знать все возможные последствия какого-нибудь отдельного события и вероятность его наступления.

Вероятность означает возможность получения определенного результата. Применительно к экономическим задачам методы теории вероятности сводятся к определению вероятности наступления события и к выбору из возможных событий самого предпочтительного.

Объективный метод определения вероятности основан на вычислении частоты, с которой происходит данное событие. Например, если известно, что при вложении капитала в какое-нибудь мероприятие прибыль в сумме 15 000 грн была получена в 120 случаях из 200, то вероятность получения такой прибыли равна

В данном случае вероятность определена на основе фактических данных. Но если у вас нет опыта в прошлом? В таких случаях невозможно вывести объективные параметры вероятности, т.е. необходимы субъективные критерии.

Субъективная вероятность является предположением относительно определенного результата. Это предположение основывается на суждении или личном опыте оценивающего, мнении финансового консультанта, оценке эксперта. Когда вероятность определяется субъективно, то разные люди могут устанавливать разное ее значение для одного и того же события и таким образом делать различный выбор.

Как объективная, так и субъективная вероятности используются при определении двух важных критериев, которые помогают вам описывать и сравнивать выбор степени риска: среднеквадратичного отклонения и изменчивости возможного результата.

Для того чтобы использовать и рассчитывать критерии риска, необходимо ввести понятия:

-среднее ожидаемое значение (математическое ожидание результата)- х;

-дисперсия (вариация) -- д 2 ;

-стандартное отклонение -- д;

-коэффициент вариации -- V.

Среднее ожидаемое значение, связанное с неопределенностью ситуации, является средневзвешенным всех возможных результатов, где вероятность каждого результата используется в качестве частоты или веса соответствующего значения:

где Xi -- значение i-того результата;

Рi -- вероятность наступления i-того результата.

Следовательно, ожидаемое значение измеряет средний прогнозируемый результат. Ожидаемое значение, являясь величиной обобщенной, не позволяет нам однозначно выбрать вариант инвестирования. Для окончательного принятия решения необходимо измерить колеблемость показателей, т. е. определить меру изменчивости возможного результата.

Изменчивость возможного результата представляет собой степень отклонения ожидаемого значения от средней величины. Для этого на практике обычно применяют два показателя: дисперсию и стандартное отклонение.

Дисперсия, или вариация, представляет собой средневзвешенное из квадратов отклонений действительных результатов от средних ожидаемых:

где х -- значение i-того наблюдения;

х -- среднее ожидаемое значение;

n -- число случаев наблюдения;

Рi -- вероятность наступления i-того наблюдения.

Стандартное отклонение определяется по формуле

Стандартное отклонение считается мерой риска, является именованной величиной, указывается в тех же единицах, что и варьирующий признак.

Дисперсия и стандартное отклонение считаются абсолютными оценками риска.

Если ожидаемые значения результата по различным проектам неодинаковы, необходимо переходить к анализу этих проектов с помощью относительных величин. В этом случае рассчитывается; коэффициент вариации.

Коэффициент вариации представляет собой отношение стандартного отклонения к среднему ожидаемому значению, выраженное в процентах, показывает степень отклонения ожидав значений и является относительной оценкой риска:

Коэффициент вариации -- относительная величина, поэтому на его размер не оказывают влияния абсолютные значения изучаемого показателя. С помощью этого показателя можно сравнивать даже изменчивость показателей, выраженных в различных единицах измерения.

Диапазон изменения показателя -- от 0 до 100%. Чем больше коэффициент, тем больший разброс значений показателей и тем более рискованный анализируемый проект.

Установлена следующая качественная оценка различных коэффициентов вариации:

- до 10% -- слабая колеблемость;

- 10%- до 25% -- умеренная колеблемость;

- свыше 25% -- высокая колеблемость.

В чем заинтересован инвестор? С одной стороны, для него важно получить большую ожидаемую эффективность вклада, с другой, -- важно уменьшить риск.

однозначного решения нет. Инвестор может предпочесть вариант с большим средним ожидаемым доходом, связанным с большим риском, либо вариант с меньшим доходом, но и менее рискованный.

Каждый инвестор, вкладывая деньги в какой-либо инвестиционный проект, является, в некотором смысле, игроком, и выбор, который он делает, зависит от его характера и склонности к риску.

Рассмотрим диаграмму, где каждый вид ценных бумаг представлен точкой (рис 4.

Очевидно, что опытный инвестор предпочтет вложение 1 вложению 2 и 3; вложение 4 -- вложению 2. Однако лишь от склонности инвестора к риску

Рис. 1. Диаграмма взаимосвязи риска и дохода

3. Измерение риска с помощью коэффициента

Пусть имеется некоторый результат Е, на формирование которого воздействуют множество случайных факторов и, следовательно, Е является случайной величиной с интервалом изменений значений Е ± ДЕ. Наиболее типичным для экономических процессов является сглаживание нормального распределения по направлению к области (Е-ДЕ; Е+ДЕ). Его среднее значение с учет симметрии равно

Его стандартное отклонение по правилу "трех сигм" быть оценено следующим образом:

Полагая, что получаем вид функции плотности сглаженного нормального распределения

Исходя из сказанного выше, можно сделать ряд выводов:

- при нормальном распределении область возможных значений практически может отклоняться от средней величины на +/-3д;

- площадь заштрихованного участка (рис. 4.2) показывает вероятность того, что достигаемая когда-то величина результата Е может находится в пределах (Е 1 ; Е 2) и, следовательно, действительный результат может отклоняться в любом направлении вследствие случайного воздействия некоторых факторов от ожидаемого запланированного результата Е пл.

Рис. 2. Отклонение фактических значений результата Е от запланированного уровня

Сдвинем систему координат так, чтобы точка 0 (ноль) оси абсцисс и плановая величина показателя Епл совместились. При этом отметить, что Епл не обязательно должно быть равно М(Е).

Введем понятие зависимости Н=Н(Е), называемую функцией отдачи Данная функция показывает ожидаемую величину отдачи, приходящейся на одну единицу затрат (инвестиций), которая будет соответствовать какому-либо значению показателя Е при отклонении его от планового уровня. Такие отклонения могут быть либо в и большую от Епл сторону (положительные), либо в меньшую (отрицательные). Проанализируем область Е>Епл (рис. 4.3).

Рис.3. Положительные и отрицательные отклонения результата Е

Взвесим величину отдачи в соответствии с вероятностью попадания в область і-того показателя. Это значение вероятности по определению функции плотности на отрезке Х і-1, X і. будет равно

Тогда функция отдачи в положительной области будет равна

Подобные расчеты в отрицательной области позволяют получить функцию отдачи

Оценки риска всегда базируются на сравнении возможных выигрышных исходов и обстоятельств, способствующих им. Поэтому коэффициент риска может быть описан следующим образом:

Данная формула позволяет сделать ряд выводов:

- риск уменьшается, если в положительной области растет вероятность наступления события;

- риск уменьшается, если в положительной области растут доходы и снижаются потери.

Если Нomp=0, то Кr=0, это означает отсутствие риска.

Если Hn=0, то Кr> ?, риск многократно возрастает.

Отсюда следует, что диапазон измерения риска равен

При обосновании риска нужно уделять внимание субъективным факторам. Ведь одна и та же объективная ситуация может означать неодинаковую степень риска для различных руководителей (черты характера, склонность человека к риску). Тогда функцию Н=Н(Е) можно рассматривать как функцию предпочтения.

Конкретизация формы коэффициента риска

Пусть X -- ожидаемые потери от хозяйственного решения;

У -- ожидаемая прибыль. Тогда функция для измерения риска будет иметь вид:

Рассмотрим основные ее свойства.

1. Если при фиксированном значении У величину X увеличить, или уменьшить в I раз, то значение к также изменится в t раз:

2. Если при фиксированном значении X величину У увеличить или уменьшить в t раз, то значение k также изменится в 1/t раз:

t (х, tу) = 1/tf (х, у).

Используя данные свойства и проведя несложные преобразования, получим

k=f(х, у) = f(х • 1, у • 1) = х f(1,y•1) = х/y f(1,1).

Если допустить, что f(1,1) = с, то коэффициент риска будет равен:

Следовательно, свойства 1 и 2 определяют функцию риска до константы С. В общем виде коэффициент риска Кг будет равен

z - запланированный уровень некоторого показателя.

Исходя из этого, коэффициент риска показывает соотношение ожидаемых величин отрицательных и положительных отклонений от некоторого запланированного (нормативного) уровня. Для определения риска по конкретному показателю справедлива следующая формула:

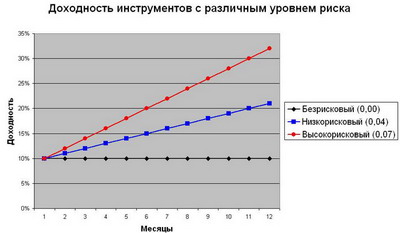

Финансовые инвестиции и риск неотделимы друг от друга. Любой финансовый инструмент оценивается двумя параметрами – ожидаемой доходностью и уровнем риска.

Причем доходность и уровень риска являются сторонами одной медали. В бытовом понимании риск – это вероятность потери собственных средств. В финансах понятие риска несколько отличается.

Риск – отклонение реальных показателей от ожидаемых.

Интересно, что направление отклонения не уточняется – считаются как положительные, так и отрицательные. Получается, что более доходный инструмент по определению является и более рисковым. Проиллюстрируем это на простом примере.

На графике показана доходность трех финансовых инструментов: безрискового (например, банковского вклада), низкорискового (например, паевого фонда облигаций), высокорискового (например, паевого фонда акций). Видно, что ни один из инструментов не принес потерь, больше того, рисковые инструменты отличаются только большей доходностью, к тому же растущей. Как же оценить риск?

Общепринятый параметр разброса значений в математической статистике — дисперсия, которая является суммой квадратов отклонений. Числовое значение данного показателя не имеет смысла, из-за смены размерности. Поэтому для оценки риска используется стандартное отклонение (сигма), которое измеряется в тех же единицах, что и оцениваемый показатель. Математически стандартное отклонение равно корню из дисперсии.

Функция стандартного отклонения есть в списке функций Excel, так что вы сами можете оценивать этот показатель. Для примера из трех инструментов: безрисковый инструмент имеет сигму равную нулю, для низкорискового инструмента сигма равна 0,04, для высокорискового — 0,07. Значения показателей даны в скобках в легенде. Обращаем еще раз внимание на то, что никаких потерь в примере нет, однако уровень риска для инструментов отличается.

Ожидаемая доходность при отказе от игры равна нулю. Ожидаемая доходность при участии в игре равна: (0,5*2Х + 0,5*0Х) — Х. В скобках — ожидаемый выигрыш, от которого надо отнять сделанную ставку (ставка равна Х). В итоге ожидаемая доходность также равна нулю, следовательно, две альтернативы (играть или не играть) эквивалентны. Однако каждый может увидеть, что уровень риска у двух различных альтернатив — разный. А если ожидаемая доходность одинаковая, то зачем рисковать?

В теории рисков возникает еще один показатель — склонность к риску. Основная идея — увеличение риска должно компенсироваться определенным увеличением ожидаемой доходности. Склонность к риску измеряется как изменение доходности, деленное на изменение риска. При показателе равном единице человек считается нейтральным к риску (если увеличить ожидаемую доходность инструмента в два раза, что инвестор готов смириться с увеличением риска в два раза, но не больше). При показателе меньше единицы инвестор склонен к риску, если показатель больше единицы — инвестор не склонен к риску.

Чтобы было понятнее, рассмотрим еще один пример с тремя инструментами:

Доходность / риск

| Инструмент | Доходность | Уровень риска | Доходность / риск |

|---|---|---|---|

| ПИФ1 | 20% | 10% | 2 |

| ПИФ2 | 30% | 15% | 2 |

| ПИФ3 | 36% | 20% | 1,8 |

Наконец, склонный к риску инвестор может остановиться на втором варианте (если его склонность к риску, скажем, равна 0,95), или все-таки согласиться на третий (при показателе склонности к риску меньше 0,9)

Большинство людей являются несклонными к риску. Макс Крайнов приводил пример соотношения 2:1 (в нашей терминологии: склонность к риску равна двум). Как вариант вполне имеет право на существование.

Кому она вообще нужна, эта теория? На первый взгляд, это вообще не имеет практического значения. Но только на первый взгляд. Как сказал однажды известный экономист Пол Хейне, «Тот, кто пытается рассуждать об экономике без теории, добивается, как правило, лишь того, что рассуждает о ней с использованием плохой теории«. К тому же, описанная в заметке теория имеет и практическую пользу.

Для оценки склонности к риску иногда используются различные тесты, но они не всегда дают правильную картину. Декларируемая склонность к риску может отличаться от реальной — вы можете заявлять, что готовы серьезно рисковать, но при реальном уменьшении активов на 20-30% ударитесь в панику. Поэтому склонность к риску определяется в процессе беседы с хорошо подготовленным человеком — психологом или опытным финансовым консультантом.

Высокая или низкая склонность к риску сама по себе — это ни хорошо, ни плохо. Но знание собственной склонности к риску поможет вам выбирать инструменты, наиболее подходящие именно вам.

Узнайте больше: бесплатный курс "Как стать инвестором?"

В мире личных финансов любят воспитывать наивных инвесторов. Мол, инвестиции – это легко и просто. Выполняйте пару нехитрых правил, и вы разбогатеете быстро и без усилий.

В условиях кризисов и неопределенности от таких советов больше вреда, чем пользы.

Курс “Как стать инвестором” избавит вас от множества иллюзий по поводу инвестиций и научит основам эффективного управления деньгами в любых условиях.

Если необходимость в принятии решения встречается редко, то выборочное значение может значительно отличаться от математического ожидания, а применение критерия ожидаемых значений может приводить к ошибочным результатам. В таких случаях рекомендуется применять критерий ожидаемого значения в сочетании с минимизацией его дисперсии, что приближает выборочное значение к математическому ожиданию. Критерий принимает следующий вид [c.319]

Критерий ожидаемого значения (КОЗ) [c.19]

Критерий ожидаемого значения - дисперсия [c.19]

Ожидаемое значение — это средневзвешенное значение возможных результатов. Ранее мы рассчитали, что при установлении цены реализации на уровне 12 ф.ст. ожидаемое значение вклада составит 678 025 ф.ст., но с реальным вкладом, который будет получен при данной цене, оно имеет мало общего. На самом деле сумма 678 025 ф.ст. показывает следующее если бы решение об установлении цены на уровне 12 ф.ст. принималось много раз (например 30 или более) в идентичных условиях (т.е. при тех же ожидаемых объемах спроса с теми же вероятностями, при тех же ожидаемых удельных переменных затратах), то средняя величина вклада по предпринятым опытам составила бы 678 025 ф.ст. Отсюда можно утверждать, что ожидаемое значение — неподходящий критерий для "единичных" решений. Более того, даже если [c.422]

Колеблемость возможного результата представляет собой степень отклонения ожидаемого значения от средней величины. На практике обычно применяют два близко связанных критерия дисперсию и среднее квадратическое отклонение (СКО). [c.41]

Как мы видим, различные критерии принятия решения могут привести к появлению разнообразных альтернатив. Так, решение может основываться на максимизации минимально возможной прибыли. В этом случае вариант 3 (при котором минимальная прибыль составляет 800 ф. ст.) лучше, чем вариант 1, при котором можно оказаться в конечном счете только с 700 ф. ст. Фактически вариант 2 (продать акции) является самым безопасным, так как при этом будут точно получены 1000 ф. ст. На этом простом примере видно, что применение ожидаемых значений не всегда есть лучший или наиболее приемлемый путь. [c.69]

В статистическом анализе величина (или уровень) риска измеряется двумя критериями средним ожидаемым значением (дисперсией) и колеблемостью, изменчивостью (вариацией) возможного результата. Дисперсия при этом измеряет возможный средний результат, вариация показывает меру или степень отклонения ожидаемого среднего значения от фактической средней величины. Дисперсия при оценке финансового риска предприятия представляет собой средневзвешенную величину из квадратов отклонений действительных финансовых результатов рискованных вложений от средних ожидаемых [c.223]

Основным критерием для принятия такого решения должно служить ожидаемое значение чистого приведенного дохода или внутренней ставке доходности по инвестиционному проекту в изменившихся условиях его реализации. Продолжение реализации инвестиционного проекта возможно лишь при соблюдении следующих требований [c.295]

При определении величины риска используйте два критерия среднее ожидаемое значение интегрального эффекта, колеблемость возможного результата. [c.369]

Величина риска, или степень риска, измеряется двумя критериями средне ожидаемое значение, колеблемость (изменчивость) возможного результата. [c.45]

Колеблемость возможного результата есть степень отклонения ожидаемого значения от средней величины. Для этого на практике применяют два критерия дисперсию и среднее квадратическое отклонение. [c.45]

На практике для сравнительной характеристики проектов по степени риска особенно в инвестиционно-финансовой сфере, в качестве количественного критерия широко используется, как уже указывалось, среднее ожидаемое значение результата деятельности (доход, прибыль, дивиденды и т.п.), среднее квадратическое отклонение, как мера изменчивости возможного результата, а также коэффициент вариации. [c.132]

Сравнивая две суммы ожидаемой прибыли при вложении капитала в мероприятия А и Б, можно сделать вывод, что при вложении в мероприятие А величина получаемой прибыли колеблется от 12,5 до 20 тыс. руб. и средняя величина составляет 15 тыс. руб. в мероприятие Б величина получаемой прибыли колеблется от 15 до 27,5 тыс. руб. и средняя величина равна 20 тыс. руб. Средняя величина представляет собой обобщенную количественную характеристику и не позволяет принять решения в пользу какого-либо варианта вложения капитала. Для окончательного принятия решения необходимо измерить колеблемость показателей, т.е. определить меру колеблемости возможного результата. Колеблемость возможного результата представляет собой степень отклонения ожидаемого значения от средней величины. Для этого на практике обычно применяют два близко связанных критерия дисперсию и сред нее квадратическое отклонение. Дисперсия представляет [c.255]

Использование критерия математического ожидания позволяет корректно определить ожидаемые значения других показателей эффективности. Так, ожидаемый срок окупаемости может быть определен как срок, начиная с которого накопленная сумма математических ожидаемых чистых доходов становится и остается положительной, а ожидаемый индекс доходности инвестиций — как отношение математических ожиданий интегральных чистых доходов и инвестиций и т. д. Но ожидаемую внутреннюю норму доходности нельзя определять как математическое ожидание ВНД — она должна рассчитываться как ВНД денежного потока, сформированного на базе математических ожиданий поступлений и расходов. [c.177]

Обратите внимание в то время как все возможные значения эффекта при переходе от первого варианта проекта ко второму остались теми же или увеличились, ожидаемый эффект, исчисленный данным методом, уменьшился Таким образом, принцип максимума энтропии не обеспечивает автоматически монотонности критерия ожидаемого эффекта. [c.184]

Ключевым критерием принятия решения о выходе из неэффективного проекта является ожидаемое значение внутренней нормы доходности (IRK). Продолжение его реализации возможно при соблюдении следующего неравенства [c.129]

В [6] приведена шкала, которая дает оценку степени риска, когда в качестве количественного критерия риска используют среднее ожидаемое значение (X) и среднеквадратическое отклонение (сг) как меру изменчивости (колеблемости) возможного результата. [c.58]

Ожидаемое значение альтернативы определяется как сумма возможных значений (например, прибыль), умноженных на соответствующие вероятности (оценка эксперта). По его максимальному значению при заданных критериях менеджер выбирает лучший вариант. Например (табл. II.3.3) [c.152]

Вероятность наступления события может быть определена объективно и субъективно. Объективный метод основан на определении частоты данного события, субъективный — на мнениях экспертов, собственных суждениях, опыте. При этом возможно появление нескольких различных оценок вероятностей. При субъективном подходе широко используется метод экспертной оценки, т.е. проведение экспертизы, обработка и использование ее результатов при обосновании значений вероятностей. При реализации данного метода степень риска измеряется двумя критериями среднее ожидаемое значение и колебание возможного результата. [c.159]

Критериями степени риска являются среднее ожидаемое значение и колеблемость возможного результата [c.39]

Пополнение запасов. Критерием выбора варианта здесь является ожидаемое значение спроса за время г задержки между подачей заявки и выполнением заказа. Если эта величина пренебрежимо мала, допустимо использование модели с мгновенной поставкой. В противном случае при малом коэффициенте вариации задержки выбирается модель с фиксированной задержкой, а при большом — со случайной. Распределение случайной задержки устанавливается статистически теми же методами, что и распределение спроса. [c.42]

Величина риска измеряется двумя критериями средним ожидаемым значением прибыли и колеблемостью (изменчивостью) возможного результата. [c.117]

Следовательно, на основании данного критерия с целью максимизации ожидаемой стоимости акций вы предпочтете вариант 1. Таким образом, вы решите купить еще акций на сумму в 500 ф. ст., что даст вам ожидаемую чистую прибыль в 1060 ф. ст. Это значение показано в блоке В, а путь решения выделен, как показано на рисунке. Следует отметить, что этот простой способ принятия решения, основанный на максимизации ожидаемой отдачи, может не всегда оказаться приемлемым. Например, также необходимо учитывать факторы риска, о чем мы поговорим в разделе 2.5. [c.67]

Обеспечение ликвидности объектов реального инвестирования. Осуществляя реальное инвестирование следует предусматривать, что в силу существенных изменений внешней инвестиционной среды, конъюнктуры инвестиционного рынка или стратегии развития предприятия в предстоящем периоде по отдельным объектам реального инвестирования может резко снизится ожидаемая доходность, повыситься уровень рисков, снизиться значение других показателей инвестиционной привлекательности для предприятия. Это потребует принятия решения о своевременном выходе ряда объектов реального инвестирования из инвестиционной программы предприятия (путем их продажи) и реинвестирования капитала. С этой целью по каждому объекту реального инвестирования должна быть оценена степень ликвидности инвестиций. По результатам оценки проводится ранжирование отдельных реальных инвестиционных проектов по критерию их ликвидности. При прочих равных условиях отбираются для реализации те из них, которые имеют наибольший потенциальный уровень ликвидности. [c.225]

Определив ожидаемое значение каждой альтернативы и расположив результаты в виде матрицы, руководитель без труда может установить, какой выбор наиболее привлекателен при заданных критериях. Он будет, конечно, соответствовать наивысшему ожидаемому значению. Исследования показывают когда установлены точные значения вероятности, методы дерева решений и платежной матрицы обеспечивают принятие более качественных решений, чем традиционные подходы25. [c.237]

В целом портфельный подход аналогичен методу рационирования инвестиций за исключением того, что различные варианты характеризуются ожидаемыми значениями (средней величиной) критериев рентабельности и рисков (вариацией вокруг средней). Портфель проектов оптимизируется, исходя из критерия ожидаемой отдачи инвестиций (суммы ожидаемых значений по проектам) и их рисков, учитывающих риски диверсификации и риски, обусловленные взаимозависимостью между показателями эффективности проектов. Эта взаимозависимость возникает вследствие геологической коррелируемости (например, для площадей одного нефтегазоносного комплекса) или вследствие таких макроэкономических факторов, как цены на нефть и газ, изменения в инфраструктуре, технологии, методах государственного регулирования и других факторов. [c.82]

Другой критерий выбора ценной бумаги — риск. Применительно к ценным бумагам под риском понимается степень изменчивости их реальной доходности относительно наиболее ожидаемого значения. В качестве меры риска обычно применяется среднеквадрати-ческое отклонение или вероятность. Различают риск несбалансированной ликвидности, процентный, инфляционный, общеэкономический и внутрифирменный. [c.314]

При этом Btxt l + Atxt - bt, где ut+l выражает оптимальное ожидаемое значение критерия для шага t + 1 при наличии истории решений х — (j l9K, xt) и реализованной истории случайного про- [c.34]

В [2] приведена шкала, которая дает оценку степени риска при использовании в качестве критерия риска среднего ожидаемого значения М(Х) и среднеквадратическо-го отклонения а2 как меры изменчивости возможного результата. [c.27]

Различают высокий, средний и низкий уровни риска. Величин (или уровень) риска измеряется двумя критериями средним ожи даемым значением (дисперсией) и колеблемостью, изменчивое тью (вариацией) возможного результата. Среднее ожидаемое зна чение при этом измеряет усредненный возможный результат. Кс леблемость показывает меру или степень отклонения среднег ожидаемого значения от средней величины. Дисперсия при оцен ке финансового риска предприятия представляет собой средне взвешенную величину из квадратов отклонений действительны финансовых результатов рискованных вложений от средних ожи даемых [c.106]

Читайте также:

- В чем состояла суть денежной реформы проведенной в 1530 годах каковы ее последствия кратко

- Что такое список кратко

- Дрожжевой напиток как в детском саду рецепт

- Применение игровых технологий в начальной школе как условие успешной адаптации первоклассника

- В чем состоит христианский подвиг герасима болдинского кратко