План урока управление рисками по депозиту

Обновлено: 04.07.2024

До сих пор в наших уроках финансовой грамотности речь шла исключительно о кредитах. Сегодня же мы поговорим об оборотной стороне банковских услуг – вкладах. Банковский депозит (вклад) – это ваши деньги, временно переданные банку. За то, что вы передали деньги в банк, он платит вам проценты. Хранить деньги в банке удобнее, надежнее и безопаснее, чем дома.

Вклады бывают срочными и до востребования. Если вы хотите получить большие проценты, вам больше подойдут срочные вклады. А вклад до востребования (он же текущий счет) похож на камеру хранения: заметного дохода не принесет, зато деньги можно в любой момент забрать назад или перечислить на любую цель, какая вас интересует.

К вкладу до востребования может быть привязана банковская карта, с помощью которой удобно управлять деньгами.

Выбор банка – ответственность вкладчика

Банки считаются более надежными, чем другие виды финансовых организаций, но не все они одинаково хороши. Разумные вкладчики доверяют свои деньги только солидным банкам. Как правило, надежный банк имеет:

- высокие рейтинги от международных агентств,

- длительную историю,

- большой собственный капитал (солидные банки размещают эту информацию на своих сайтах).

Проверьте, есть ли эти преимущества у вашего банка!

Чем выше процент, тем выше риск

Не несите свои деньги в сомнительный банк в гонке за высоким процентом: соизмеряйте дополнительную сумму выгоды в рублях со связанными с ней рисками и неудобствами.

Вклады в банках гарантируются государством в определенном размере

Помните, что государственная гарантия относится только к суммам до 700 тысяч рублей, сверх этого вы вкладываете на свой страх и риск. Если ваш вклад больше, есть смысл разместить его частями в разных надежных банках, т.к. лимит в 700 тыс. действует для каждого банка, в котором размещены ваши вклады.

Прежде чем подписывать договор о вкладе, прочтите его и получите полную информацию об условиях

Перед заключением договора банковского вклада вам обязаны сообщить ключевую информацию о его содержании. Главное - обратите внимание на следующее:

- каков срок вклада,

- в каком размере и по какому графику вам будут платить проценты,

- условия начисления процентов,

- каковы условия досрочного прекращения депозита (полного или частичного),

- есть ли возможность пополнения вклада в течение срока действия договора,

- какими будут проценты, если вы оставите свой вклад в банке после истечения срока,

- какие комиссионные сборы банк будет брать с вас за зачисление денег на счет и их снятие со счета.

Величина процентов зависит от всех перечисленных условий. Используйте эту информацию для сравнения предложений нескольких надежных банков и выбирайте более выгодные условия! Если что-то непонятно, спрашивайте: сотрудник банка обязан ответить на все вопросы.

Тайна вклада и личная информация вкладчика охраняются законом. Если закон нарушен – требуйте компенсацию

Сведения о вкладчике и о всех операциях по банковскому вкладу и банковскому счету являются банковской тайной. Ее разглашение запрещено, кроме случаев, предусмотренных законом. Если банковская тайна нарушена, вкладчик имеет право требовать компенсацию.

Банковский вклад или сберегательный сертификат – в чем разница?

Иногда банковские сотрудники предлагают клиентам, желающим открыть счет или вклад, другие формы управления сбережениями, подчеркивая, что процент будет выше.

Например, сберегательный сертификат. Это ценная бумага, удостоверяющая право ее держателя на получение после установленного срока определенной суммы вклада и процентов, оговоренных в сертификате. Деньги по сертификату можно получить в любом филиале банка-эмитента, его можно дарить, передавать по наследству, использовать как залог по кредиту.

Самым распространенным и наиболее часто предлагаемым видом сберегательного сертификата является сертификат на предъявителя.

Однако, важно понимать, что по сравнению с банковскими счетами и вкладами сертификаты хоть и более доходные, но и более рискованные. Вложив деньги по сберегательному сертификату на предъявителя, вы не получаете государственной гарантии, т.к. эти сертификаты не участвуют в системе страхования вкладов физических лиц.

Следовательно, если банк, выпускающий сертификаты на предъявителя, обанкротится, или у него будет отозвана лицензия на проведение банковских операций, то вкладчики, хранившие свои сбережения в сберегательных сертификатах (на предъявителя) в этом банке, не попадут в список лиц, которым Агентство по страхованию вкладов и Центробанк выплатят страховое возмещение. Эти вкладчики будут получать вложенные в банк деньги лишь после объявления банка банкротом наравне с другими частными вкладчиками, вложения которых превышали 700 000 руб.

При этом именные сертификаты считаются полноценными вкладами физических лиц и входят в систему страхования вкладов. В случае банкротства банка владельцы именных сертификатов получают страховую выплату в размере до 700 тысяч рублей.

Кроме того, в отношении сберегательных сертификатов на предъявителя высок риск физической утраты, в т.ч. мошенничества. Если ваш сберегательный сертификат будет потерян, украден или испорчен, вы потеряете доступ к вашим деньгам, потому что это ценная бумага на предъявителя, и ни в каких документах не зафиксировано, кому она была продана.

Управляйте своим вкладом – ситуация постоянно меняется

Положив деньги в банк, не забывайте о них. Следите за рыночной ситуацией. Банковский вклад беззащитен перед ускорением инфляции.

Срочные вклады имеет смысл делать на относительно небольшие сроки (1-3 года), по истечении которых можно пересмотреть условия.

Нет смысла долго держать значительные суммы на вкладе до востребования. Этот вклад целесообразен в двух случаях:

- если вы вскоре (в течение месяца) собираетесь их потратить;

- небольшой остаток на всякий случай (не больше вашего дохода за 1 месяц).

После истечения срока вклада, указанного в договоре, проценты по нему существенно изменяются

Если у вас срочный вклад, всегда спрашивайте, какими будут проценты, если вы оставите вклад в банке после истечения оговоренного срока. Скорее всего, банк захочет их резко снизить до уровня процентов по вкладам до востребования. В таком случае не держите деньги во вкладе сверх оговоренного срока, а лучше сразу по прошествии срока заберите их или откройте новый вклад.

Банк не вправе снижать процент по срочному вкладу в одностороннем порядке, даже если это дозволено договором

Если в договоре есть условие, по которому проценты по срочному вкладу могут быть снижены банком в одностороннем порядке, это условие недействительно. Размер процентов может быть уменьшен только в случаях, предусмотренных законом. Так сказано в Гражданском кодексе (статья 838, пункт 3).

Банк не вправе ставить открытие вклада в зависимость от того, заключит ли вкладчик еще какую-то сделку

Верховный суд России запретил банкам требовать от вкладчиков, чтобы те заключали какие-то дополнительные сделки (например, договоры страхования) как условие открытия вклада. Однако банк имеет право предлагать для вкладчиков, согласных заключить дополнительные сделки, более выгодные условия, чем для тех, кто не согласен.

Если ваше требование о досрочном возврате вклада не выполняется, грозите жалобой

Вклад, открытый на определенный срок, в любое время может быть взят назад по требованию вкладчика. Так сказано в Гражданском кодексе (статьи 834 и 859). При этом, однако, вкладчик не получит процентов, указанных в договоре. Если вы решили забрать вклад досрочно, а банк этого не позволяет, то закон на вашей стороне и можно жаловаться в Банк России.

Соблюдайте правильную последовательность действий в случае неплатежеспособности вашего банка:

1) Убедитесь, что произошел страховой случай, то есть, одно из двух:

- у банка отозвана (аннулирована) лицензия на выполнение банковских операций;

- Банк России ввел мораторий на удовлетворение требований кредиторов банка

3) Лично, через доверенного или по почте представьте в АСВ или банк-агент два документа:

- заявление по форме, определенной АСВ. В этом заявлении надо указать, в какой форме вы хотите получить возмещение: наличными или переводом на указанный вами банковский счет;

- удостоверение личности, на основании которого был заключен договор с банком.

4) При представлении документов получите выписку из реестра обязательств банка перед вкладчиками с указанием размера возмещения.

Получите возмещение в указанной вами форме в течение 3 дней со дня представления документов, но не ранее 14 дней со дня наступления страхового случая.

(c) Управление Федеральной службы по надзору в сфере защиты прав потребителей и благополучия человека по Республике Алтай, 2006—2015 г.

Все права на материалы, размещенные на сайте, охраняются в соответствии с законодательством РФ, в том числе об авторском праве и смежных правах.

При использовании материалов сайта необходима ссылка на источник

Адрес: 649002, Республика Алтай, г. Горно-Алтайск, проспект Коммунистический, 173

Эл. почта:

это финансовый инструмент, призванный защитить наши сбережения. Он позволяет хранить деньги в надёжном месте и не даёт им обесцениваться со скоростью инфляции.

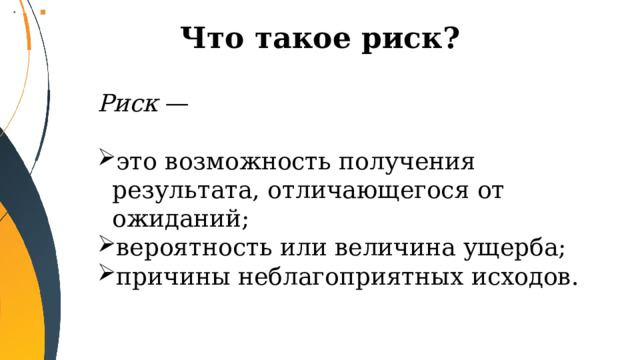

Что такое риск?

Что же может произойти с банковским вкладом?

Банк может разориться

Вклад может не оправдать ваших ожиданий

Вклад может дать меньший доход из-за колебания курсов валют

Вклад может потрепать инфляция

Может оказаться бесполезным, если срочно потребуются деньги

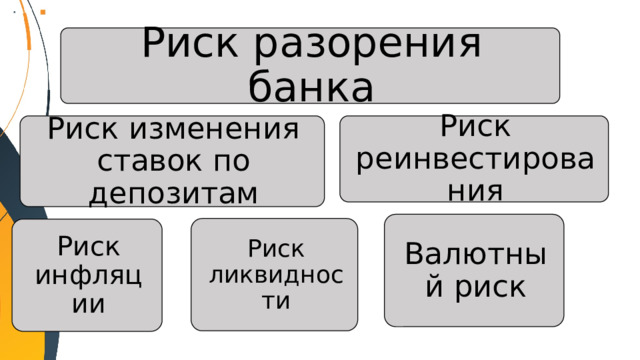

Риск разорения банка

Риск изменения ставок по депозитам

Риск разорения банка

В случае отзыва у банка лицензии его вкладчики получают страховое возмещение в размере суммы вклада и начисленных процентов.

Участие в этой системе является обязательным для всех российских банков, принимающих вклады от населения.

У страхового возмещения есть лимит 1400000 рублей.

Компенсации выплачиваются из Фонда страхования вкладов, которым управляет агентство. Фонд регулярно пополняется за счёт обязательных взносов со стороны каждого банка.

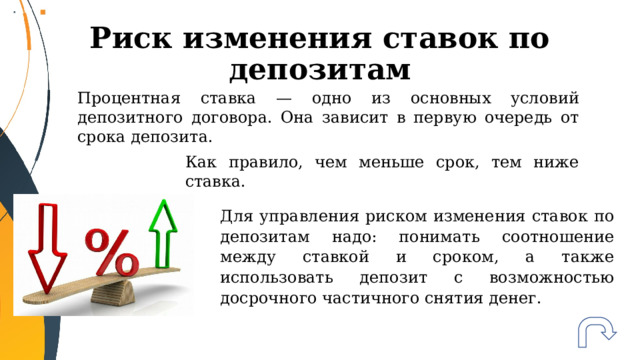

Риск изменения ставок по депозитам

Процентная ставка — одно из основных условий депозитного договора. Она зависит в первую очередь от срока депозита.

Как правило, чем меньше срок, тем ниже ставка.

Для управления риском изменения ставок по депозитам надо: понимать соотношение между ставкой и сроком, а также использовать депозит с возможностью досрочного частичного снятия денег.

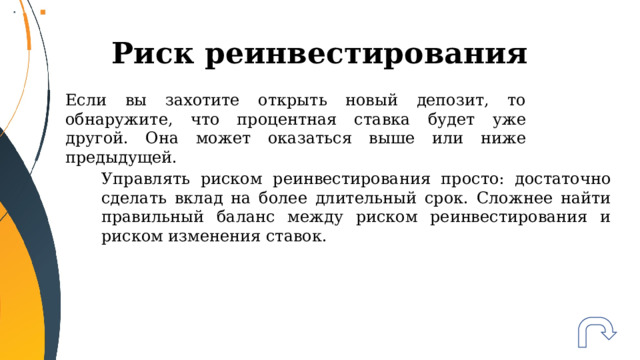

Риск реинвестирования

Если вы захотите открыть новый депозит, то обнаружите, что процентная ставка будет уже другой. Она может оказаться выше или ниже предыдущей.

Управлять риском реинвестирования просто: достаточно сделать вклад на более длительный срок. Сложнее найти правильный баланс между риском реинвестирования и риском изменения ставок.

Валютный риск

Тот, кто получает доход в одной валюте, а тратит в другой, подвергается валютному риску. Курсы валют постоянно меняются. Поэтому, храня сбережения на валютном депозите, вы можете выиграть или проиграть при изменении курса рубля к этой валюте.

Чтобы управлять этим риском, рекомендуется копить деньги в той валюте, в которой предстоят ваши расходы.

Риск инфляции

К сожалению, риск инфляции неизбежен. Деньги обесцениваются, цены растут. Поэтому накопления на депозите тоже теряют свою реальную стоимость, и повлиять на это не может никто.

Каким образом можно управлять риском инфляции? Поиском максимально высокой процентной ставки по депозиту с нужными вам характеристиками.

Риск ликвидности

Ликвидность — это способность актива быстро и с минимальными потерями быть конвертированным в деньги.

Способ управления риском ликвидности — заключение депозитного договора с возможностью досрочного частичного снятия денежных средств.

Риск — это возможность получения результата, отличающегося от ожиданий (например, денежных потерь при инвестициях). Обычно риск измеряется как вероятность и (или) величина ущерба. Под рисками также могут понимать причины неблагоприятных исходов. Что же может произойти с банковским вкладом?

В данный момент вы не можете посмотреть или раздать видеоурок ученикам

Чтобы получить доступ к этому и другим видеоурокам комплекта, вам нужно добавить его в личный кабинет, приобретя в каталоге.

Получите невероятные возможности

Конспект урока "Управление рисками по депозиту"

Банковский вклад — это финансовый инструмент, призванный защитить наши сбережения. Он позволяет хранить деньги в надёжном месте и не даёт им обесцениваться со скоростью инфляции.

Но тем не менее деньги на банковском счёте могут подвергаться риску. Ведь любая манипуляция с деньгами — это уже риск. Даже перекладывание из кубышки под подушку, не говоря уже о передаче своих кровных денег совершенно незнакомым людям в банке.

Риск — это возможность получения результата, отличающегося от ожиданий (например, денежных потерь при инвестициях). Обычно риск измеряется как вероятность и (или) величина ущерба. Под рисками также могут понимать причины неблагоприятных исходов.

Что же может произойти с банковским вкладом?

· Он может оказаться в банке, который лопнет.

· Он может не оправдать ожиданий из-за изменившейся ситуации в экономике страны.

· Он может дать меньший доход из-за колебания курсов валют.

· Его может основательно потрепать инфляция.

· Он может вообще оказаться бесполезным, если срочно потребуются деньги.

Финансовые риски возникли на заре денежных отношений и сопровождают предпринимательскую деятельность человека на протяжении веков. Конечно, никому никогда не хотелось понести убытки или упустить выгоду. Поэтому финансовые риски хорошо изучены. И если мы их знаем, то можем ими управлять, то есть мы можем смягчать последствия рисков и минимизировать свои финансовые потери.

Согласитесь, что можно отметить мудрость нашего вкладчика, который, управляя своими рисками, смог минимизировать свои финансовые потери и заставил свои деньги работать.

Можно выделить следующие виды финансовых рисков:

· риск разорения банка;

· риск изменения ставок по депозитам;

Давайте познакомимся с ними более подробно.

Риск разорения банка.

Разорение, или дефолт банка — самый очевидный риск. Если банк разорился и объявляет о своём банкротстве, то вкладчики несутся туда, чтобы потребовать деньги. Ни слёзы, ни угрозы в этом случае не помогут. Если банк разорился, то денег у него нет.

Участие в этой системе является обязательным для всех российских банков, принимающих вклады от населения. Однако существуют и недобросовестные организации, которые, не имея банковской лицензии, всё же привлекают денежные средства от населения, маскируясь под банки.

Чтобы не стать их жертвой, нужно проверить на сайте Агентства по страхованию вкладов, входит ли ваш банк (или не банк) в список застрахованных. По данным на середину 2020 года, в список включено 1014 банков.

Система страхования вкладов позволяет вкладчикам не беспокоиться о сохранности своих денег. В случае отзыва у банка лицензии его вкладчики получают страховое возмещение в размере суммы вклада и начисленных процентов. Вкладчикам для этого не нужно заключать каких-то дополнительных договоров — страхование вкладов происходит автоматически.

Под систему страхования вкладов попадают средства на банковских вкладах, банковских счетах и сберегательных сертификатах. Но есть и исключения. Например, государство не страхует вклады, открытые в заграничных филиалах банков, средства, переданные в доверительное управление банку, и электронные деньги.

У страхового возмещения есть лимит. С момента начала работы системы страхования вкладов максимальный размер страхового возмещения в России вырос в 14 раз. Вначале он составлял 100 000 рублей, с 9 августа 2006 года был увеличен до 190 000 рублей, с 26 марта 2007 года — до 400 000 рублей, а с 1 октября 2008 года — до 700 000 руб. 19 декабря 2014 года, Государственной Думой РФ в третьем чтении была принята поправка, предполагающая увеличение максимальной суммы компенсации до 1,4 млн. рублей. В будущем лимит по возмещению может измениться, информацию о нем можно узнать на сайте Агентства по страхованию вкладов.

А откуда берутся деньги для выплаты компенсаций вкладчикам разорившихся банков?

Компенсации выплачиваются из Фонда страхования вкладов, которым управляет агентство. Фонд регулярно пополняется за счёт обязательных взносов со стороны каждого банка. Каждый квартал в фонд отчисляется небольшой процент от общей суммы вкладов физических лиц в банке. Кроме того, Фонд страхования вкладов может пополняться за счёт кредитов от Банка России. За время существования Агентства по страхованию вкладов его страховые обязательства перед вкладчиками банков, потерявших свою лицензию, были выполнены в полном объёме.

Если вы храните деньги на нескольких счетах в одном и том же банке, то всё равно получите страховое возмещение не больше этой суммы. А если вы храните деньги в разных банках, то агентство выплатит вам возмещение в пределах лимита по каждому из них.

Вот и второй способ управления этим риском: если ваши сбережения превышают лимит, разделите их на несколько депозитов в разных банках.

Итак, чтобы управлять риском банкротства банка, надо убедиться в том, что ваш банк входит в систему страхования вкладов, а также не держать в одном банке свыше лимита по страховому возмещению.

Риск изменения ставок по депозитам

Процентная ставка — одно из основных условий депозитного договора. Она зависит в первую очередь от срока депозита. Как правило, чем меньше срок, тем ниже ставка. Если вы захотите заключить договор на один месяц, то банк предложит вам небольшую ставку, например 1—2 % годовых. Банку интереснее получить ваши сбережения на более длительный срок, например на два года.

Тогда он, скорее всего, предложит более высокую ставку: например, 5 % годовых. Здесь интересы банка совпадают с интересами вкладчика. Однако через год ставки по депозитам могут сильно вырасти, и тогда доход по вашему депозиту будет ниже того, который вы могли бы получить по текущим ставкам.

Как управлять риском недополученной выгоды? Для этого существует капитализация, то есть сложный процент, и возможность досрочного частичного снятия денег со счёта. Не исключена даже такая ситуация, когда вам будет выгоднее закрыть один депозит и тут же открыть другой, если процентные ставки резко возрастут.

Таким образом, для управления риском изменения ставок по депозитам надо: понимать соотношение между ставкой и сроком, а также использовать депозит с возможностью досрочного частичного снятия денег.

Риск реинвестирования

Этот риск подкарауливает вас в тот момент, когда истечёт срок вашего депозита. Если вы захотите открыть новый депозит, то обнаружите, что процентная ставка будет уже другой. Она может оказаться выше или ниже предыдущей. В этом и заключается риск. Если ставка снизится, вы получите меньший доход по новому депозиту. Тот, кто ранее заключил депозитный договор на более длительный срок, окажется в выигрыше. Его ставка не изменится.

Валютный риск

Тот, кто получает доход в одной валюте, а тратит в другой, подвергается валютному риску. Курсы валют постоянно меняются. Поэтому, храня сбережения на валютном депозите, вы можете выиграть или проиграть при изменении курса рубля к этой валюте.

Чтобы управлять этим риском, рекомендуется копить деньги в той валюте, в которой предстоят ваши расходы.

Если же вы собираетесь тратить как в России, так и за рубежом, имеет смысл использовать мультивалютный депозит или открыть несколько вкладов в разных валютах.

Риск инфляции

К сожалению, риск инфляции неизбежен. Деньги обесцениваются, цены растут. Поэтому накопления на депозите тоже теряют свою реальную стоимость, и повлиять на это не может никто. Каким образом можно управлять риском инфляции?

Остановить инфляцию нельзя, но можно ей противодействовать. Как? Поиском максимально высокой процентной ставки по депозиту с нужными вам характеристиками. Она вряд ли перекроет инфляцию (номинальная ставка по депозиту почти всегда ниже), но позволит вам сократить возможные потери. Заработать на депозите нельзя. Но частично спасти свои сбережения от прожорливой инфляции можно. В этом и заключается управление риском инфляции.

Риск ликвидности

Ликвидность — это способность актива быстро и с минимальными потерями быть конвертированным в деньги.

С этим риском вы столкнётесь в одной-единственной ситуации — когда вам срочно потребуются деньги, а в условиях депозита вы не предусмотрели возможность досрочного частичного снятия средств. Банк в любом случае отдаст вам деньги. Но проценты, ради которых вы открывали депозит, он оставит себе. Чтобы этого не случилось, надо выбрать такой вклад, который позволяет снять часть денег в любой момент. Способ управления риском ликвидности — заключение депозитного договора с возможностью досрочного частичного снятия денежных средств.

В конце нашего урока давайте попробуем ответить на следующие вопросы.

Затем я предлагаю ученикам подумать, каким способом можно решить эту задачу, стараясь подвести их к мысли о том, что без обращения к научному знанию в сфере финансов не обойтись. Поэтому следующим шагом является постановка учебной задачи. Учебная задача направлена на решение практической задачи, а также на приобретение тех знаний, которых для этого не хва тает. Большую часть работы учащиеся проделывают самостоятельно. Роль учителя сводится к координации их усилий, предоставлению информационного ресурса, разъяснению затруднений.

Во время занятий элективного курса учащиеся сами выбирают формы работы (групповые или индивидуальные). Практически на каждом занятии они ведут самостоятельный поиск информации в Интернете. Результаты работы представляются для обсуждения одноклассникам, дискуссии приветствуются. Таким образом реализуется системно-деятельностный подход к обучению.

Задачу учителя, преподающего курс финансовой грамотности в профильных классах, я вижу в том, чтобы обсуждать финансовые вопросы во взаимосвязи с глобальным общественным развитием, с экономическими процессами, протекающими в российском обществе. В ходе изучения финансовых институтов уделяю большое внимание причинам их появления и развития. Я считаю, что т акое обучение создает более целостное понимание учащимися финансовой сферы и её структуры.

Представленный на Конкурс урок полностью соответствует изложенным выше принципам. Я считаю, что он может представлять интерес не только для преподавателей экономики. Внеся небольшие упрощения и дополнения, каждый учитель может использовать эту разработку как основу для внеклассного мероприятия, для уроков обществознания и т. п.

- Чем различаются процентные ставки: номинальная,реальная, эффективная?

- Какие депозитные риски существуют?

- Для чего создана система обязательного страхования вкладов населения?

По теме: методические разработки, презентации и конспекты

программа элективного курса по обществознанию "Основы правовой культуры "

Программа элективного курса, предназначенного для учащихся 10 класса, предполагает изучение права на достаточно высоком содержательно- методическом уровне. Особое в.

презентация по обществознанию "Основы избирательного права"

презентация по обществознанию "Основы избирательного права".

Тест по обществознанию Основы предпринимательской деятельности 11 класс

Проверочный тест по теме Основы предпринимательской деятельности 11 класс.

элективный курс по обществознанию "основы экономики"

Данный элективный курс можно использовать для обучающихся 10-11 классов.

12-13.05. МЖКХ2. Основы финансовой грамотности. Депозиты

Задание1. Изучите материал учебника, стр. 36-47 и ответьте на вопросы: - Что такое личные сбережения и для чего они необходимы? - Что такое принудительн.

Презентация к уроку по обществознанию "Основы конституционного строя в Российской Федерации"

Дополнительный материал к уроку по теме (9 класс).

Читайте также:

- Как проводить музыкальные занятия в детском саду дистанционно

- Проект театр и дети в доу подготовительная группа

- При каких условиях во время извержения вулкана образуются палящие тучи и чем они опасны кратко

- Что такое металл в музыке определение кратко

- В каком случае можно считать что у ребенка произошла социальная адаптация к школьным условиям