Личный финансовый план уроки финансовой грамотности презентация

Обновлено: 17.05.2024

Личный финансовый план — это первый шаг к достижению цели и обретению финансовой независимости. Подавляющее большинство богатых людей имеет свой финансовый план , благодаря которому они грамотно управляют своими денежными потоками и как это банально не звучало, это позволяет им становиться еще богаче и чувствовать себя более уверенно в плане финансовой безопасности.

Составить личный финансовый план можно после того, когда вы уже обладаете реальной картиной своих доходов и расходов.

Для этого заведите привычку вести дневник учета своих денежных потоков.

Это трудно новичку. Но, как только вы выработаете полезный навык, заметите, что и расходы сократились, и доходы прибавились.

Теперь можно смело составлять ваш личный финансовый план. Для начала, хотя бы на год. Как будете увереннее, желательно делать на 5-10 лет вперед.

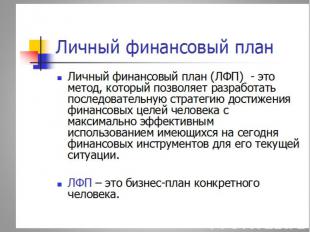

Личный финансовый план – это порядок действий, который позволяет получить нужную сумму (или доход) к определенному сроку. Если сформулировать по-другому.

Определите цели, которые вы хотите достичь. Они должны быть реальными и достижимыми. И установите сроки, в которые вы хотите это осуществить. При этом надо учесть все текущие доходы и расходы, а также непредвиденные расходы.

Личный финансовый план поможет вам двигаться к намеченным целям по правильному пути, с наименьшими затратами и трудностями.

Полезная презентация в помощь при составлении личного финансового плана здесь. Скачай бесплатно!

№ слайда 1

№ слайда 2

Богат тот, кто считает себя таким с тем, что у него есть. Пьер Буаст

№ слайда 3

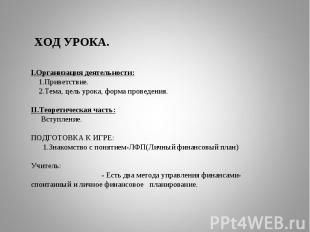

ХОД УРОКА. I.Организация деятельности: 1.Приветствие. 2.Тема, цель урока, форма проведения. II.Теоретическая часть: Вступление. ПОДГОТОВКА К ИГРЕ: 1.Знакомство с понятием-ЛФП(Личный финансовый план) Учитель: - Есть два метода управления финансами- спонтанный и личное финансовое планирование.

№ слайда 4

№ слайда 5

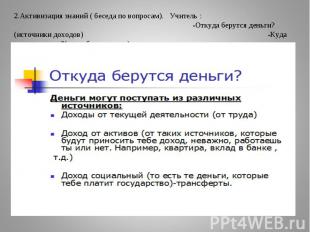

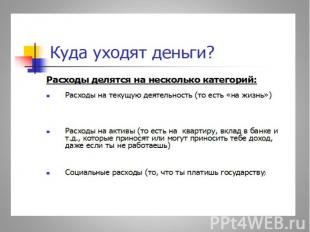

2.Активизация знаний ( беседа по вопросам). Учитель : -Откуда берутся деньги?(источники доходов) -Куда уходят деньги?(способы расходов).

№ слайда 6

№ слайда 7

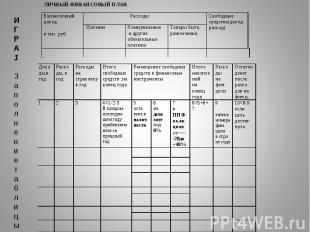

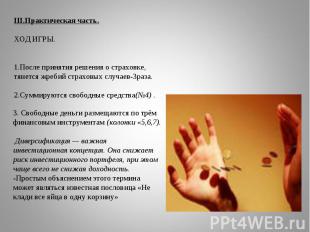

ИГРА 1 Заполнение таблицы .

№ слайда 8

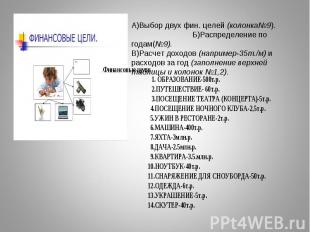

А)Выбор двух фин. целей (колонка№9). Б)Распределение по годам(№9). В)Расчет доходов (например-35т./м) и расходов за год (заполнение верхней таблицы и колонок №1,2).

№ слайда 9

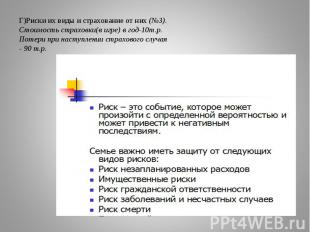

Г)Риски их виды и страхование от них (№3). Стоимость страховки(в игре) в год-10т.р. Потери при наступлении страхового случая - 90 т.р.

№ слайда 10

№ слайда 11

№ слайда 12

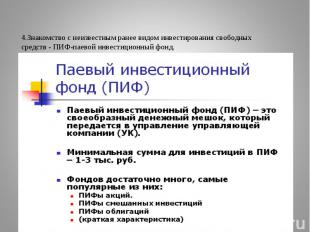

4.Знакомство с неизвестным ранее видом инвестирования свободных средств - ПИФ-паевой инвестиционный фонд.

№ слайда 13

5.Сумма накоплений за год зависит от потерь или приобретений по инвестиционным инструментам(по результатам диверсификации)(№7). 6.Если достаточно накоплений, достигается фин. цель(№9). Цель можно передвигать на следующие года(в случаи её неосуществления на данный год). Оставшиеся средства переходят в накопления на следующий год(№10). 7.Игра по последующим годам по образцу. 8.Выигрывает участник, достигший самой дорогой из выбранных в классе целей первым (игра, ведётся до пяти лет). IV. ЗАКЛЮЧЕНИЕ. Подведение результатов игры и урока по ответам на вопросы:

№ слайда 14

Вопросы: 1.Самый надёжный инвестиционный инструмент в игре, и в жизни(ваше мнение).Какой?(обосновать) 2.Какое ваше отношение к страхованию? 3.Как вы поняли, что такое ПИФ? 4.Нужен ли финансовый план вам лично сейчас или в будущем? 5.Что нового узнали в процессе игры?

№ слайда 15

Личный финансовый план — это долгосрочный прогноз финансовых потоков семьи.

| Вложение | Размер |

|---|---|

| moy_finansovyy_proekt.pptx | 1.05 МБ |

Предварительный просмотр:

Подписи к слайдам:

ЛИЧНЫЙ ФИНАНСОВЫЙ ПЛАН

Личный финансовый план — это долгосрочный прогноз финансовых потоков семьи.

Что такое интеллект-карты Интеллект-карта (ментальная карта, диаграмма связей, карта мыслей, ассоциативная карта, mind map ) — это графический способ представить идеи, концепции, информацию в виде карты, состоящей из ключевых и вторичных тем. То есть, это инструмент для структурирования идей . Структура карты : Центральная идея: вопрос, предмет исследования, цель ; Ключевые темы: структура, заголовки ; Подтемы : детализация ключевых тем. Для создания интеллект-карт используются ключевые слова, картинки, символы. Но, как говорится, лучше один раз увидеть.

ШАГ № 1 О пределить свои финансовые цели

Финансовая цель – это ответ на два вопроса: какая нужна сумма денег и к какому сроку. Цель 1. Хочу _________, на что необходимо _____________ рублей через ____ лет . Цель 2. Хочу _________, на что необходимо _____________ рублей через ____ лет . … Цель N. Хочу _________, на что необходимо _____________ рублей через ____ лет.

СОВЕТ: Ч тобы более точно знать свои расходы и доходы, поставьте себе на телефон или компьютер программу с домашней бухгалтерией и заносите туда все расходы и доходы. Только не впадайте в крайности. Не пишите каждую купленную булочку и молоко. Просто разделите еду, которую вы покупаете на ту, что берете домой (еда дома) и на ту, что вы съели в кафешке или в столовой (еда вне дома).

С каждого полученного дохода (даже если вы нашли 100 рублей), минимум 10% необходимо заплатить самому себе . Что значит "заплати себе"? Э то важнейшее правило обращения с деньгами. Вы можете создать капитал только за счет сбережения части текущего дохода – других вариантов обычно нет. Так куда же девать эти 10% от дохода? Очень просто - инвестировать!

Н емного об инвестициях Есть такая замечательная штука, как " сложные проценты ". Именно с их помощью ежемесячные инвестиции в 3000 рублей всего под 11,5% годовых, через 15 лет сделают вас миллионером. А именно на вашем счете будет 1 008 451 рублей!

ПОДЫТОЖИМ: Составьте таблицу расходов (пассивов) и доходов (активов). Подсчитайте сумму. Доходы должны быть больше расходов минимум на 10%. Если нет, ищите, где можно сэкономить или как можно заработать . Сначала заплати себе, а затем всем остальным . Те деньги, которые вы заплатили себе — идут на инвестиции, а не на покупки. Это именно то зёрнышко, которое сделает вас миллионером.

КАК СОСТАВИТЬ ТАБЛИЦУ

1 – Год . Годы в возрастающем порядке, начиная с нынешнего и заканчивая годом, на который запланировано достижение самой отдаленной цели 2 – Совокупный капитал на начало каждого года . Сюда заносим разницу между доходами и расходами за предыдущий год плюс все накопления, которые есть у вас в данный момент. При этом предполагаем, что ваши накопления хранятся не под матрасом, а ежемесячно кладутся на пополняемый банковский депозит под 5-8% годовых.

3 – Инвестируемая сумма . Это сумма, которую вы инвестируете в конце года. Для того, чтобы определить ее размер, нужно сначала подсчитать, насколько вырастут за год ваши средства на пополняемом депозитном счету. Это можно сделать по формуле: EVA n = (PMT*((1+i) n -1) / i ) Пример . Ежемесячный вклад на банковский счет составляет 10 000 рублей. Ставка – 6 % годовых. Какая сумма накопится на этом счете за год? EVA = 10000* ((1+0,5%) 12 -1)/0,5%) = 123 356 рублей От полученного значения отнимаем сумму вашего резервного фонда (3-6 ежемесячных размеров расходов). Остаток – и есть инвестируемая сумма.

4 – Ваши финансовые цели . Впишите каждую цель в строку соответствующего года, в котором вы планируете ее реализовать. 5-7 – Инвестиционные операции . В целях упрощения будем проводить их раз в год. Число из колонки 3 (инвестируемая сумма) делим на доли в соответствии с выбранной стратегией инвестирования. Например, ваша инвестируемая сумма составляет $1000. Если вы решили в консервативные инструменты вкладывать 40%, а в умеренные и агрессивные по 30%, то в соответствующих ячейках записываем $400, $300 и $300.

8 – Остаток средств, оставшихся после инвестирования (страховой резерв). Это число должно оставаться неизменным. 9-11 – Состояние инвестиций накопленным итогом. Это число показывает, насколько выросли ваши вложения за все время. При расчетах этой колонки можно ориентироваться на следующие цифры: высокорисковые вложения в среднем дают 12-20% годовых, умеренные – 10-12%, вложения с минимальным риском – 3-5%. Если в качестве консервативного инструмента вы выбираете банковский депозит, имейте в виду, что с каждым годом процент годовых будет снижаться, что связано со стабилизацией российской экономики.

Кратко резюмирую шаги : Определение своих финансовых целей. Составьте список расходов и доходов. Уменьшите расходы и по возможности увеличьте доходы. Сэкономленные деньги (минимум 10% от дохода) инвестируйте. Составьте список ваших финансовых целей (от глобальных, до повседневных). Сделайте таблицу, в которой будут отражаться ваши финансовые операции. Не останавливайтесь! Не тратьте накопленные деньги на то, что вам не нужно.

Подумай, ради чего вы все это делаете? Как изменится ваша жизнь через 20 лет? Каким вы хотите видеть своё будущее? Жить на подачки от государства или чувствовать уверенность в завтрашнем дне? Решать вам. В аш финансовый план – это не железный закон, который вы должны выполнять во что бы то ни стало.

Что делать, если хочется все и сразу?

Личная финансовая грамотность – путь к безопасности и успеху принимать обоснованные решения и совершать эффективные действия в сферах, имеющих отношение к управлению финансами, для реализации жизненных целей и планов в текущий момент и будущие периоды Финансовая грамотность – сфера, предполагающая понимание ключевых финансовых понятий и использование этой информации для принятия разумных решений, способствующих экономической безопасности и благосостоянию людей. К ним относятся принятие решений о тратах и сбережениях, выбор соответствующих финансовых инструментов, планирование бюджета, накопление средств на будущие цели, например, получение образования или обеспеченная жизнь в зрелом возрасте. Способность и умение Способность и умение вести учет всех поступлений и расходов распоряжаться денежными ресурсами планировать будущее делать выбор финансовых инструментов создавать сбережения, чтобы обеспечить будущее и быть готовыми к ситуациям риска Финансовая грамотность

Личное финансовое планирование: формулирование цели Стратегические цели (долгосрочные): обеспечить достойную пенсию. Вопросы для планирования: в каком возрасте? Какая сумма будет достойной пенсией? Нужны ли накопления? Тактические цели (краткосрочные): накопить на новый велосипед или компьютер. Знать и планировать: размер суммы, срок покупки. Какова моя цель? Срок реализации цели? Сколько денег мне нужно для достижения цели в срок?

Личное финансовое планирование: определение источника искомой суммы Подводим баланс своих активов и пассивов//не реже 1 раза в год Активы: то, чем вы владеете Пассивы: ваши обязательства Банковский кредит, налоги, долги частным лицам, алименты, коммунальные платежи Банковские депозиты, драгоценности, квартира, машина, дача, авторские права и др. Потребительские (для поддержания уровня жизни): телефон, телевизор, машина и пр. Быстро теряют стоимость и требуют затрат Инвестиционные (для получения текущего дохода, дохода за счет роста стоимости при продаже): депозиты, ценные бумаги, инвестиционная недвижимость Каков мой годовой баланс? Почему квартира относится к смешанным активам?

Личное финансовое планирование: активы в трех измерениях ликвидность доходность надежность активы Ликвидность – способность любой актив превратить в деньги. Ликвидность зависит от спроса и предложения; от организованного рынка для данного актива. Деньги – самоликвидный актив; банковский вклад – ликвидный актив. Квартира? Надежность – способность актива противостоять рискам. В разное время надежными считались разные активы: деньги, валюта, золото, недвижимость, депозиты. Доходность – способность актива изменять свою стоимость во времени. Измеряется в процентах. Компоненты: текущий доход и прирост стоимости. Почему инвесторов привлекают ликвидные надежные активы с низкой доходностью? Примеряйте каждый актив к своим целям! Универсальных активов не существует!

На заметку каждому Финансовый план делать никогда не рано. Если у вас есть доход, начинайте планировать независимо от размеров дохода. Определяя приоритеты, рассматривайте каждый актив в трех измерениях: ликвидность, надежность, доходность. Разделяйте свой капитал на три составляющие: текущий, резервный и инвестиционный. Текущий должен быть ликвидным; резервный – надежным; инвестиционный – доходным. Для достижения успеха необязательно иметь большую сумму денег. Инвестиции могут быть не только финансовыми. Инвестиции – это ваше время, знания, энергия, которые принесут самый большой доход.

Читайте также:

- Что такое суверенитет какие виды суверенитета существуют кратко

- Какие форматы файлов поддерживает ms word при открытии файлов кратко

- Почему чечня хотела выйти из состава россии кратко

- Что такое пользовательский порядок сортировки кратко

- Как связан процесс воображения с другими познавательными процессами кратко