Как устроена банковская система страны кратко

Обновлено: 04.07.2024

Меня никогда особо не интересовали акции, структура банковской системы, кредитование и прочие экономические темы. До тех пор, пока мне не пришлось лично столкнуться с банковской системой в России, однако тогда я долго искала точную и верную информацию об этой теме, ведь практически никто раньше не писал об этом.

Спустя несколько лет я стала профессионально разбираться в экономике, в том числе и в банковской системе РФ. Если Вам так же, как и мне пару лет назад, нужно разобраться в банковской теме, то я с удовольствием расскажу Вам обо всех её тонкостях.

Итак, начнём с определения банковской системы:

- Банковская система — это совокупность различных видов национальных банков и кредитных организаций, действующих в рамках общего денежного-кредитного механизма.

Структура банковской системы Российской Федерации

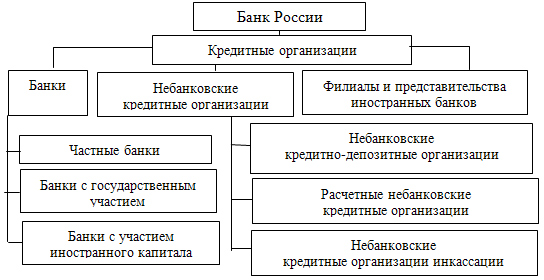

В России существует двухуровневая банковская система:

- Верхний, самый главный уровень, занимает Центральный Банк России (Центробанк, или ЦБ). Очевидно, что он же занимает главенствующую позицию среди остальных банков, и обладает большими полномочиями по сравнению с ними. Выделим основные функции ЦБ РФ: эмиссия (выпуск) денег, контроль деятельности других коммерческих банков и выдача им лицензии, а также регулирование стоимости национальной денежной единицы.

- Второй уровень состоит из различных кредитных организаций. Они включают в себя коммерческие банки (+иностранные банки) и небанковские кредитные организации(НКО). Многие люди, внимательно не вникающие в экономику, ошибочно полагают, что коммерческие банки и небанковские кредитные организации различаются только по названию, однако это не так.

- В первую очередь, стоит заметить, что коммерческие банки работают с физическими лицами, в то время как некоммерческие кредитные организации работают только с юридическими лицами (работать с физическими лицами им запрещено).

- Во-вторых, коммерческие банки работают с иностранной валютой в любом виде, а НКО только в безналичном порядке.

- В-третьих, условный капитал банков составляет 5 000 000 евро, а НКО всего лишь 100 000 евро.

- В-четвертых, НКО, в отличие от коммерческих банков, запрещено создавать филиалы и представительства.

Таким образом, различия между НКО и коммерческими банками существенные, поэтому стоит их запомнить, чтобы не путать эти кредитные организации.

Небанковские кредитные организации

- Лизинговые компании.

- Ссудно-сберегательные общества.

- Кредитные союзы и кооперация.

- Инвестиционные фонды.

- Страховые общества.

- Паевые (взаимные) фонды.

- Пенсионные фонды.

- Инкассаторские фирмы.

- Ломбарды.

- Организации финансовых рынков.

- Трастовые компании.

- Крилинговые (расчетные) центры.

- Пункты проката.

- Дилинговые предприятия.

- Иные кредитно-финансовые организации.

Особенности и подвохи небанковских кредитных организаций

Стоит отметить, что в последние несколько лет количество небанковских кредитных организаций в России стремительно растёт. Точно определить, с чем это связано, нельзя, однако можно предположить, что рост возникновения НКО в России является следствием лишений лицензий многих коммерческих банков. Ведь именно на базе таких банков обычно организовываются НКО. Сейчас же на законодательном уровне устанавливается все больший контроль за подобными организациями в связи с их ростом и активной деятельностью.

Чтобы окончательно разобраться в теме НКО, стоит отметить порядок открытия и регистрации НКО, которые проходят в два этапа:

- Первый этап состоит из сбора учредительных документов (бизнес-плана, уставного капитала и его содержания, структуры организации и ее состава и других документов), которые передаются в Центральный банк для дальнейшего рассмотрения.

- На дальнейшем этапе эти документы рассматриваются Центральным Банком Российской Федерации, который позже и выносит свое решение по поводу создания данной организации.

- Принятое Центральным банком решение передается в регистрационный орган уполномоченным органом.

- Затем в реестр вносится запись, и Вы получаете извещение о вынесенном решении.

- Если Ваша заявка одобрена Центробанком, то нужен стопроцентный взнос уставного капитала, заявленного в документах, переданных в Центральный Банк на первом этапе.

Итак, некоммерческие кредитные организации в наше время обрели значительную популярность, хотя многие люди все же опасаются их и предпочитают сотрудничать лишь с государственными банками. Открыть свою НКО не так просто, как кажется на первый взгляд, потому что контроль за подобными организациями растет с каждым годом. Деятельность некоммерческой кредитной организации после регистрации также скрупулезно контролируется Центральным Банком Российской Федерации.

Функции банковской системы Российской Федерации

У банковской системы РФ есть множество различных функций, однако мы выделим лишь самые важные:

- Эмиссионная функция банковской системы заключается в производстве и перераспределении денежных средств в стране. Это одна из самых главных функций системы, потому что банки соединяют в себе денежные ресурсы большинства участников рынка, а это уже составляет огромный экономический ресурс.

- Регулятивная функция заключается в регулировании спроса и предложения на рынке.

- Эффективное проведение платежей в экономике страны.

Отдельной функцией Центрального Банка является контроль над деятельностью всех кредитных организаций страны.

Таким образом, очень важно поддерживать целостность и правильное функционирование банковской системы страны, потому что она выполняет очень важные функции в ее экономике.

Особенности банковской системы РФ.

Основные проблемы банковской системы Российской Федерации

В связи с тем, что банковская система в России развита не слишком хорошо, у нее имеются ряд серьезных проблем, которые затормаживают развитие системы в стране. Одной из главных подобных проблем является низкий профессиональный уровень руководящего звена в банковском деле.

Также еще одной проблемой является высокая зависимость банковских организаций от крупных акционеров и финансово-промышленных групп. Также некоторые банковские организации напрямую зависят от иностранных капиталовложений, что иногда затрудняет стабильность и рост банковской организации.

Остальные проблемы можно разделить на две группы:

Основной внутренней проблемой современной банковской системы РФ является недоверие населения к банкам. Большая часть населения России остаются неграмотными в экономической сфере, в связи с чем появляются страхи и недоверие к банкам, ведь принцип их работы и необходимость их существования они не в силах понять. Именно поэтому очень важно стараться разбираться в экономической сфере, ведь рано или поздно каждому в жизни придется с этим столкнуться.

Еще одной серьёзной проблемой является низкий уровень капиталовложений и большая доля невозвращенных кредитов. Именно эти два фактора влияют на дальнейший рост и развитие банковской организации. Если вовремя не устранить их, то организация просто обанкротится.

Основной внешней проблемой банковской системы является излишняя зависимость экономического сектора Российской Федерации от изменяющегося курса рубля. Говоря иными словами, основной внешней проблемой банковской системы Российской Федерации является нестабильность национальной разменной валюты, от которой полностью зависит экономический сектор страны.

Состояние банковской системы РФ на данный момент

Банковская система СССР была одноуровневой, что привело к кризису, поэтому на замену старой одноуровневой системе пришла двухуровневая система, проявившая себя эффективнее предыдущей. В настоящее время банковская система в России развивается значительными рывками: качество обслуживания и уровень модернизации становятся с каждым годом все выше. Также одной из современных тенденций является появление многочисленных филиалов и представительств не только внутри страны, но и за рубежом.

Совокупность банков, финансовых организаций, банками не являющихся — что еще включает в себя банковская система России, каковы ее функции и роль в экономике?

По мнению аналитиков, банковская система РФ состоит из следующих составных / структурных элементов:

Центральный банк РФ — регулятор и надзорный орган, а также финансовая организация, оказывающая услуги юридическим лицам

коммерческие банки, включая дочерние организации зарубежных банков и финансовых групп, обслуживающие корпоративных и частных клиентов

небанковские финансово-кредитные организации

банковская инфраструктура

банковское законодательство

Российская банковская система принадлежит к банковским системам с двумя уровнями – первый уровень это Центробанк, второй – остальные финансово-кредитные организации.

Центральный банк РФ

Центральный банк (ЦБ) РФ, также часто называемый Банком России, с 2013 года является финансовым мегарегулятором, выполняющим функции надзора над финансовыми группами (в том числе не принадлежащими к банковскому сектору), а также институтом, обладающим монополией на:

- эмиссию наличных денег

- управление системой осуществления расчетов и платежей

- обеспечение стабильности финансового рынка страны и национальной валюты и др.

Банк России, занимающий наивысший уровень финансово-кредитной системы, имеет исключительное право выдавать и отзывать лицензии на банковскую деятельность. Развитие банковской системы — это также роль регулятора. Подробный обзор Центробанка я делал здесь.

Коммерческие банки

Коммерческими называются все без исключения организации банковской системы страны, оказывающие частным и юридическим лицам банковские услуги. К этим услугам относятся:

- кредитование — предоставление кредитов частным клиентам (ипотечные, автокредиты, потребительские нецелевые займы) и предприятиям, относящимся к реальному сектору экономики

- операции с драгметаллами

- валютные операции

- расчетно-кассовое обслуживание клиентов

- ведение банковских счетов

- эмиссия банковских карт — пластиковых и виртуальных

- инкассация

- привлечение вкладов и выплата процентов согласно соответствующим договорам

- осуществление денежных переводов

- реализация банковских гарантий

Банки называются коммерческими, поскольку в отличие от регулятора призваны вести финансово-хозяйственную деятельность, направленную на извлечение прибыли. Коммерческий статус не противоречит классификации банковских организаций на частные и государственные. К последним относятся компании с долей государства не менее 50% + 1 акция.

Также для банков предусмотрены следующие формы собственности:

акционерная

кооперативная

совместная

Кроме того, в современной банковской системе банки классифицируются:

на крупные, средние и малые — по масштабам деятельности и объему собственного капитала;

на специализированные и универсальные — по характеру осуществляемых операций;

на международные, всероссийские, межрегиональные и региональные — по сфере обслуживания;

на банки с иностранным капиталом и без иностранного капитала;

на многофилиальные и бесфилиальные.

Банковская система России на сегодня включает одиннадцать системно значимых компаний:

четыре государственных — Сбербанк России, ВТБ, Газпромбанк, Россельхозбанк

три частных с иностранным капиталом — Райффайзенбанк, ЮниКредит Банк, Росбанк

Небанковские кредитные организации (НКО)

Кредитно-банковская система РФ включает также совокупность кредитно-финансовых организаций, которые не являются российскими банками, но осуществляют отдельные банковские операции. Сокращение НКО также используется для обозначения некоммерческих организаций, так что нужно быть внимательным. Суммарный объем средств в НКО составляет несколько процентов от средств в коммерческих банках.

К небанковским кредитно-финансовым организациям относится три основных направления:

РНКО — расчетные небанковские кредитные организации

ПНКО — платежные небанковские кредитные организации

НДКО — небанковские депозитно-кредитные организации

К разряду РНКО, предоставляющих юр- и физлицам расчетно-кассовые услуги либо занимающихся валютными операциями, принадлежат:

- клиринговые компании

- расчетные центры, обслуживающие платежные системы

- расчетные палаты и дилинговые центры, работающие на валютном и фондовом рынках

Деятельность ПНКО сводится к отправке и выдаче денежных переводов без открытия клиентам расчетных счетов. Примеры ПНКО — электронно-платежные системы (яндекс.деньги, вебмани и др.), Юнистрим, Контакт, системы платежей операторов мобильных сетей.

Итого, основные различия между банками и НКО можно представить в виде таблицы:

Однако в более широком смысле в группу НДКО можно включать и организации, работающие с физическими лицами:

- микрофинансовые компании / организации;

- кредитные союзы, привлекающие взносы (паи) своих членов и вклады физических лиц и на эти средства кредитующие частных лиц;

- кредитные кооперативы

Важно : небанковские организации, привлекающие вклады, не участвуют в системе страхования вкладов, так что клиенты, принявшие решение хранить сбережения именно в них, довольно сильно рискуют. Небанковские учреждения точно так же находятся под угрозой отзыва лицензии.

О микрофинансовых организациях подробно написано здесь, о кредитных потребительских кооперативах была информация тут. Организуют деятельность кредитных организаций:

ο Лига кредитных союзов России

ο Союз сельских кредитных кооперативов

ο Нац. союз некоммерческих организаций

ο Фонд сельской кредитной кооперации

Банковская инфраструктура

Банковская финансовая система не может функционировать без необходимой инфраструктуры, к которой относятся:

- система страхования вкладов, предотвращающая утрату российскими гражданами сбережений, хранящихся в банках. Тем самым поощряется держать деньги именно на банковских счетах. Застрахованными являются не только вклады, но и денежные средства, размещенные на счетах дебетовых банковских карт, хотя это правило распространяется не на все карточные продукты банковских учреждений России. Функции страховщика возложены на госучреждение, именуемое Агентством по страхованию вкладов (АСВ);

- независимые системы произведения расчетов между корпоративными и частными клиентами банков, а также самими банковскими организациями. Основной такой системой является SWIFT, хотя в связи с международными санкциями против России в стране уже разработана альтернативная система SPFS, на которую Москва предлагает перейти государствам Евразийского Экономического Союза;

- платежные системы осуществления операций по пластиковым и виртуальным банковским картам — MasterCard, VISA, МИР, American Express и др.;

- аудиторские организации, призванные проводить независимую проверку функционирования не только коммерческих банков, но и самого Центрального банка РФ, и не только проверку, но и подтверждение готовой финансовой отчетности;

- юридические и консультационные организации, оказывающие банкам содействие в развитии их бизнеса, представляющие их интересы при взаимодействии с органами власти, корпоративными и частными клиентами;

- поставщики технологически-информационных решений, разрабатывающие и внедряющие совместно с банками современные расчетно-процессинговые технологии, направленные на повышение уровня безопасности расчетов и других процессов;

- учебные организации, которые занимаются подготовкой и переподготовкой банковского персонала, проводящие различные семинары, тренинги, курсы повышения квалификации, также влияющие положительно на функционирование банков, поскольку их сотрудники должны овладевать новыми знаниями, навыками и умениями в условиях обновления современных технологий и внедрения новейших стандартов банковского обслуживания.

Банковское законодательство

Законодательные акты, регулирующие деятельность банковских учреждений на российской территории:

Банковская система РФ – совокупность национальных банков и других кредитных учреждений, действующих в рамках единого финансово-кредитного механизма.

Банковская инфраструктура — совокупность элементов, которые обеспечивают жизнедеятельность банков:

- предприятия, агентства, различные службы, средства связи

- информационное, методическое, научное, кадровое обеспечение

Уровни банковской системы РФ

- Центральный банк России

- кредитные организации коммерческие банки и небанковские кредитные организации (клиринговые центры, валютные биржи)

Банк – это финансовый институт, осуществляющий операции с деньгами, предоставляющий финансовые услуги предприятиям, гражданам и другим банкам.

Функции Центрального Банка РФ

- разработка и проведение единой денежно-кредитной политики, защита и обеспеченность устойчивости рубля (данная функция осуществляется совместно с правительством РФ)

- эмиссия, то есть выпуск денег

- выдача кредитов банкам

- проведение политики рефинансирования ( то есть погашение кредитов, ценных бумаг)

- установление правил проведения банковских операций, всех видов отчётности банков

- осуществление государственной регистрации кредитных организаций (выдача и отзыв лицензии)

- осуществление контроля за деятельностью банков

- регистрация эмиссии банками ценных бумаг

- осуществление банковских операций

- осуществление валютного регулирования

- хранение золотого запаса страны

- хранение резервов банков

- определение ставки ссудного процента

- выпуск и погашение государственных ценных бумаг

- управление счетами правительства

- выполнение зарубежные финансовые операции.

Функции коммерческих банков

- предоставление кредитов

- выполнение платёжных операций

- мобилизация денежных средств

- купля-продажа валюты

- выпуск ценных бумаг и др.

Операции банков

Операции банков- это операции по формированию ресурсов банков.

- активные – использование привлечённых и собственных средств для получение дохода: выдача кредитов, купля-продажа ценных бумаг, инвестирование.

- пассивные – привлечение денежных средств : денежные вклады от клиентов, собственный капитал, кредиты у других банков, облигации и др.

Виды банков

По сфере обслуживания

- международный

- национальные

- региональные

- межрегиональные

По типу собственности

По обслуживаемым отраслям

- многоотраслевые

- одноотраслевые (промышленные, сельскохозяйственные, строительные и т.д.)

По набору банковских услуг

- универсальные ( проводят практически все виды банковских операций)

- специализированные ( предоставляют один- два вида услуг)

По функциям

- эмиссионный банк — ЦБ выпускает деньги и ценные бумаги; коммерческие банки — ценные бумаги.

- ипотечные — предоставляют долгосрочные ссуды под залог недвижимости

- инвестиционные – осуществляют финансирование и долгосрочное кредитование

- депозитные – осуществляют кредитные операции по привлечению временно свободных денег:

- Трастовые — услуги в управлении чьим-то имуществом, капиталом.

- Клиринговые — осуществление безналичных расчётов

- Биржевые — обслуживание биржевых операций

- Учётные – учёт векселей и др.

- ссудосберегательные — привлекают мелкие вклады на определённый срок

- специальные – финансируют отдельные целевые, региональные, государственные программы.

По срокам выдаваемых ссуд

По размерам капитала

По организационной структуре

- единый банк— единое юридическое лицо

- банковская группа – группа юридических лиц = головной банк+ филиалы( юридически самостоятельные, но руководимые головным банком)

- банковское объединение – формируются с целью координации и согласования действий.

Специализированные кредитные и финансовые учреждения

Это организации, которые не являются банками, но частично выполняют их функции. К ним относятся:

Банковская система – совокупность участников денежно-кредитного рынка, выполняющих банковские операции и действующих в рамках общего финансового механизма.

Под участниками подразумевают:

1) Центральный банк, который является центром банковской системы, проводит государственную эмиссионную и валютную политику.

2) Действующие банки – коммерческие и специализированные.

3) Кредитные учреждения.

4) Отдельные экономические организации.

5) А также специализированные учреждения, обеспечивающие деятельность остальных участников системы: расчетно-кассовые и клиринговые центры, фирмы по аудиту банков, дилерские фирмы по работе с ценными бумагами банков, организации, обеспечивающие банки оборудованием, информацией, кадрами.

Основные принципы организации банковской системы

Различают следующие принципы организации банковской системы:

- принцип двухуровневой структуры банковской системы;

- принцип универсальности банков.

Принцип двухуровневой структуры

В странах с развитой рыночной экономикой сложились двухуровневые банковские системы. Верхний уровень системы представлен Центральным банком. На нижнем уровне действуют все остальные участники банковской системы.

Центральный банк, как верхний уровень банковской системы, выполняет функции:

- банковского надзора,

- управления системой расчетов,

- разработка и реализация денежно-кредитной политики государства.

- эмиссия национальных денежных знаков, контроль над их обращением,

- общий надзор за деятельностью финансово-кредитных учреждений страны и исполнением финансового законодательства;

- эмиссия и погашение государственных ценных бумаг;*управляет счетами правительства,

- осуществляет зарубежные финансовые операции;

- проводит регулирование банковской ликвидности,

- собирает статистические данные обо всех финансовых учреждениях, а именно: информацию о размерах их операций, сферах экономики, которые они кредитуют, вкладчиках.

ЦБ осуществляет банковские операции только с теми юридическими лицами, которые являются кредитными организациями. Также ЦБ не может конкурировать с остальными участниками банковского рынка.

Второй уровень банковской системы – банки и другие кредитные организации. Они осуществляют посредничество в расчетах, кредитовании и инвестировании, ориентируясь в своей деятельности на установленные ЦБ параметры денежной массы, процентных ставок, темпов инфляции и т. п. Все участники второго уровня должны выполнять нормативы и требования ЦБ относительно уровня капитала, создания резервов и др.

Принцип универсальности

Означает, что все действующие в стране банки имеют универсальные функциональные возможности. То есть – право осуществлять все банковские операции, предусмотренные законодательством и банковскими лицензиями. К основным операциям относятся:

1) Привлечение временно свободных денежных средств предприятий и населения ради депозитных вкладов – то есть, временное использование указанных средств на условиях возвратности, платности, срочности.

2) Открытие и обслуживание банковских счетов частных лиц и организаций.

3) Кредитование физических и юридических лиц;

4) Операции с ценными бумагами;

5) Хранение финансовых и материальных ценностей;

6) Управление имуществом клиентов по доверенности (трастовые операции).

Это заготовка энциклопедической статьи по данной теме. Вы можете внести вклад в развитие проекта, улучшив и дополнив текст публикации в соответствии с правилами проекта. Руководство пользователя вы можете найти здесь

Читайте также:

- Для чего нужен процессор в компьютере кратко

- Чем удобен формат mp3 кратко

- Какие факторы влияют на состояние здоровья кратко охарактеризуйте каждый фактор обж 5 класс

- Чем полезен мандарин для организма человека кратко и понятно

- Математические и статистические методы педагогических исследований кратко