Как происходит рассмотрение кредитной заявки и собеседование с клиентом кратко

Обновлено: 04.07.2024

Клиент, обращающийся в банк за получением кредита, представляет заявку, где содержатся сведения о требуемом кредите: цель, размер кредита, вид и сроки, предлагаемое обеспечение. К заявке прилагаются документы и финансовые отчеты, служащие обоснованием для предоставления кредита, а также следующие финансовые документы предприятия:

- Финансовый отчет, включающий баланс предприятия и отчет о прибылях и убытках за последние три года;

- Внутренние финансовые и управленческие отчеты, отражающие текущее положение предприятия;

- Прогноз финансирования, продаж и финансирования, издержек и затрат;

Заявка поступает к кредитному работнику, который после рассмотрения проводит собеседование с будущим заемщиком. В ходе собеседования выясняются примерно следующие вопросы:

- Сведения о клиенте и его компании (кем учреждена компания, кто владельцы, сфера деятельности и т.д.);

- О кредите (сумма, сроки, цели и т.д.);

- Как предполагается гасить кредит;

- Связи с другими банками;

После собеседования кредитный работник принимается решение продолжать работу с клинтом или нет. На такое решение влияют многочисленные факторы, вот некоторые из них:

- Финансовое состояние клиента, исходя из финансовой отчетности;

- Имел ли дело банк с будущим заемщиком ранее;

- Является ли будущий заемщик клиентом банка;

- Каково имущество будущего заемщика;

- Качество предлагаемого залога;

Если принято положительное предварительное решение о выдаче кредита, проводится углубленное и тщательное исследование залога и финансового положения клиента.

ОЦЕНКА ЗАЛОГА.

О залоге необходимо сказать несколько слов отдельно, так как качество залога в настоящее время играет практически решающую роль в решении вопроса о предоставлении кредита. Нестабильная экономическая и политическая ситуация в стране не дает адекватно оценить кредитоспособность заемщика с помощью набора экономических и других показателей. Поэтому вопросу оценки качества залога банк уделяет особое внимание.

В определении качества залога принимает участие кроме работника кредитного отдела два работника отдела правового обеспечения банковских операций эксперт и юрист. Для решения этого вопроса эти три человека выезжают на место нахождения залога, будущего заемщика, для осмотра. После этого делается заключение о качестве залога. В ниже приведенной таблицы дается примерная разбивка по качеству залога в процентах.

- анализ коммерческой или производственной деятельности;

- анализ финансовой деятельности;

Размер и структура активов предоставляют дополнительную гарантию погашения задолженности по кредиту. Однако следует отметить, что в данном случае нужно учитывать активы, созданные за счет собственного капитала.

Для оценки надежности и финансового положения компании банк использует все доступные материалы, как полученные непосредственно от клиента, так и имеющиеся в кредитном архиве или поступившие из внешних источников. Следует отметить, что особенно важным является тщательное изучение финансовой отчетности и расчет коэффициентов, применяемых для анализа финансового состояния компании.

3.3.2. ОЦЕНКАФИНАНСОВОГО СОСТОЯНИЯ КОМПАНИИ.

Оценка уровня кредитоспособности компании строится с использованием финансовых коэффициентов. Расчет и анализ финансовых коэффициентов проводится на основании финансовых отчетов компании, ранее полученной информации, содержащейся в досье клиента, другой банковской информации.

Одним важнейших условий финансовой устойчивости компании является ее способность погашать свои обязательства в установленные сроки. Способность компании платить вовремя по своим обязательствам называется ликвидностью. Ликвидность компании оценивается с помощью коэффициента ликвидности:

Денежные средства + Краткосрочные финансовые вложения

Краткосрочные обязательства

Он позволяет оценить насколько краткосрочные обязательства покрываются ликвидными активами, теоретически этот показатель должен быть в пределах от 0,2 до 0,25.

Более точное представление о срочности выполнения обязательств дает общий коэффициент ликвидности:

Текущие активы – Запасы и затраты

Краткосрочные обязательства

Чем выше коэффициент общей ликвидности, тем выше кредитоспособность заемщика, теоретически этот показатель должен быть в пределах 1. Этот показатель отражает финансовое состояние компании.

Еще один показатель, позволяющий определить способность компании погасить свои обязательства в срок это наличие чистых ликвидных активов, которые определяются следующим образом:

Текущие активы – Запасы и затраты – Краткосрочные облигации

Платежеспособность – это достаточность общих активов для выполнения внешних обязательств как краткосрочного, так и долгосрочного характера.

Для оценки уровня платежеспособности используется коэффициент платежеспособности в процентах. Ключевым коэффициентом платежеспособности является коэффициент собственности:

Собственный капитал * 100%

Итог баланса

Высокое соотношение данного показателя представляет гарантию для привлечения заемных средств. Теоретическое значение данного коэффициента равно 60%. Данное соотношение свидетельствует о стабильности финансового состояния заемщика, о его возможности выполнять принятые на себя обязательства. Соотношение может быть снижено для компаний, имеющих высокую оборачиваемость активов.

О мере зависимости компании от заемного капитала свидетельствует следующий коэффициент:

Заемный капитал * 100%

Собственный капитал

Теоретически нормальным считается значение этого коэффициента равным 0,33, т.е. доля заемных средств общих источниках финансирования не должна превышать одной трети всех обязательств. Чем выше это соотношение, тем выше риск потери платежеспособности.

Анализ прибыльности – это оценка эффективности использования затраченных средств.

Прибыльность всего капитала является наиболее обобщающим показателем эффективности использования затраченных средств:

Среднегодовой итог баланса

Этот коэффициент показывает сколько прибыли приходиться на 1 рубль всех затраченных средств, в том числе и заемных.

КРЕДИТНЫЙ КОМИТЕТ.

На кредитный комитет представляется вся информация накопленная в результате предварительной работы с клиентом. Происходит изучение и обсуждение ранее полученной информации, при этом делается упор на следующую информацию:

- сведения о клиенте

Кредитный комитет принимает окончательное решение о выдаче кредита. При положительном решении вопроса определяется и утверждаются следующие моменты:

ЗАКЛЮЧЕНИЕ КРЕДИТНОГО ДОГОВОРА И ДОГОВОРА ЗАЛОГА.

Приняв положительное решение о выдаче кредита кредитный работник проводит переговоры с клиентом и разрабатывает компромиссный вариант договора, устраивающий обе стороны. При этом банк учитывает в договоре финансовую стесненность заемщика, наличие у него альтернативных источников получения кредита со стороны других кредитных учреждений. В зависимости от этих и других факторов составляется кредитный договор.

Кредитный договор это документ, который кредитор и заемщик подписывают при выдаче кредита, и который содержит все условия предоставления кредита, а также его возврата.

Договор залога составляется юристом и является неотъемлемым атрибутом кредитного договора. Он обеспечивает возможность возврата денежных средств, при условии невыполнения заемщиком условий кредитного договора, путем реализации залога.

Клиент, обращающийся в банк за получением кредита, представляет заявку, где содержатся сведения о требуемом кредите: цель, размер кредита, вид и сроки, предлагаемое обеспечение. К заявке прилагаются документы и финансовые отчеты, служащие обоснованием для предоставления кредита, а также следующие финансовые документы предприятия:

- Финансовый отчет, включающий баланс предприятия и отчет о прибылях и убытках за последние три года;

- Внутренние финансовые и управленческие отчеты, отражающие текущее положение предприятия;

- Прогноз финансирования, продаж и финансирования, издержек и затрат;

Заявка поступает к кредитному работнику, который после рассмотрения проводит собеседование с будущим заемщиком. В ходе собеседования выясняются примерно следующие вопросы:

- Сведения о клиенте и его компании (кем учреждена компания, кто владельцы, сфера деятельности и т.д.);

- О кредите (сумма, сроки, цели и т.д.);

- Как предполагается гасить кредит;

- Связи с другими банками;

После собеседования кредитный работник принимается решение продолжать работу с клинтом или нет. На такое решение влияют многочисленные факторы, вот некоторые из них:

- Финансовое состояние клиента, исходя из финансовой отчетности;

- Имел ли дело банк с будущим заемщиком ранее;

- Является ли будущий заемщик клиентом банка;

- Каково имущество будущего заемщика;

- Качество предлагаемого залога;

Если принято положительное предварительное решение о выдаче кредита, проводится углубленное и тщательное исследование залога и финансового положения клиента.

ОЦЕНКА ЗАЛОГА.

О залоге необходимо сказать несколько слов отдельно, так как качество залога в настоящее время играет практически решающую роль в решении вопроса о предоставлении кредита. Нестабильная экономическая и политическая ситуация в стране не дает адекватно оценить кредитоспособность заемщика с помощью набора экономических и других показателей. Поэтому вопросу оценки качества залога банк уделяет особое внимание.

В определении качества залога принимает участие кроме работника кредитного отдела два работника отдела правового обеспечения банковских операций эксперт и юрист. Для решения этого вопроса эти три человека выезжают на место нахождения залога, будущего заемщика, для осмотра. После этого делается заключение о качестве залога. В ниже приведенной таблицы дается примерная разбивка по качеству залога в процентах.

Опора деревянной одностоечной и способы укрепление угловых опор: Опоры ВЛ - конструкции, предназначенные для поддерживания проводов на необходимой высоте над землей, водой.

Папиллярные узоры пальцев рук - маркер спортивных способностей: дерматоглифические признаки формируются на 3-5 месяце беременности, не изменяются в течение жизни.

Механическое удерживание земляных масс: Механическое удерживание земляных масс на склоне обеспечивают контрфорсными сооружениями различных конструкций.

При подаче заявки на кредит каждый банк начинает процесс рассмотрения, в результате чего выносится решение о выдаче кредита либо об отказе в его предоставлении.

В основном принцип анализа данных заемщика одинаков во всех банках.

Давайте посмотрим, как проходит рассмотрение заявки на кредит.

Этап №1. Визуальная оценка заявителя

Когда клиент приходит в банк и говорит о том, что желает получить кредит, его приглашает на собеседование менеджер банка. С этого момента уже начинается первый этап рассмотрения заявки.

Менеджер задает некоторые вопросы, выясняет потребности заявителя, а далее начинает процесс анкетирования. В процессе могут задаваться дополнительные вопросы, которые являются проверочными. Например, заемщика попросят назвать имена и даты рождения своих детей, адрес прописки и прочие данные, указанные в паспорте. Это проверка на мошенничество. Также может прозвучать неожиданный вопрос о том, как гражданин добирается до работы, каким маршрутом. Это проверочный вопрос, который может выявить подлог данных, если клиент придумал себе место работы.

При анкетировании менеджер вносит в программу сведения о заявителе и ставит свою оценку, которая в дальнейшем может повлиять на рассмотрение заявки на получение кредита. Например, это могут быть такие метки:

- Подозрительный клиент, может оказаться мошенником.

- Клиент в состоянии алкогольного опьянения.

- Клиент берет кредит не для себя.

- С виду нормальный адекватный заемщик.

- Подлог данных.

Конечно, это примерный перечень меток заявителей. Но и в интересах заявителя — вести себя с менеджером адекватно. При заполнении анкеты уже начинается процесс рассмотрения.

Этап №2. Запрос в БКИ на предмет кредитной истории

После отправления заявки на рассмотрение сразу же автоматически совершается запрос в Бюро Кредитных Историй. Банку нужно выяснить состояние кредитного досье заявителя. Запрос совершается очень быстро. Чаще всего, если отказное решение озвучивается через несколько минут, то причиной этому становится именно обнаруженная негативная информация.

Не все заемщики с отрицательной кредитной историей сразу отсеивается. Одни банки категорично присылают отказы, а другие при не слишком плохом досье клиента отправляют анкету на дальнейшее рассмотрение. Порог допустимых ранее совершенных нарушений везде разный, о едином эталоне говорить нельзя.

Этап №3. Скоринговая оценка заемщика и его кредитоспособности

Сейчас все чаще банки применяют полностью автоматизированные методы анализа данных заявителей, что значительно сокращает время рассмотрения заявки на кредит. Кредитные учреждения применяют для этого специальные скоринговые программы, разработанные индивидуально каждым банком на основании его лояльности и рискованности.

Скоринг — это оценка рисков банка, которая выражается в баллах. За каждый пункт заполненной анкеты система ставить определенное количество баллов. Для одобрения или перехода заявки на следующий этап рассмотрения клиент должен набрать минимально допустимое количество баллов. В каждом банке своя минимальная планка, и ее размеры, как и принципы анализа данных, никогда не разглашаются. Если клиент не набрал баллы, по заявке поступает отказ.

Примеры выставления баллов:

- За возраст. Наибольший бал получают клиенты среднего возраста, а наименьший — молодые заявители.

- За пол. Женщины получают больше баллов.

- Наличие детей. Чем больше детей, тем ниже балл.

- Образование. Наибольший бал за высшее.

- Должности. Наибольший бал за руководящие посты.

- Семейное положение. При состоянии в браке дается больше баллов.

- Наличие собственности. Если есть свой транспорт или недвижимость, банк ставит больший балл.

- Стаж заявителя. Чем больше, тем лучше.

Оценке подлежат все пункты анкеты. Система баллов создана на основе анализа кредитных историй. В результате были выявлены характеристики граждан, которые чаще всего совершают просрочки. Если человек обладает такой характеристикой, он теряет баллы на скоринге.

Также при скринговой оценке проводится анализ кредитоспособности заявителя. На основе указанных им расходов и доходов система определяет потянет ли гражданин выплату данного кредита. Оценка кредитоспособности выражается в процентном соотношении доходов и расходов. За эти проценты также могут выставляться баллы, учитывающиеся при скоринге.

Этап №4. Рассмотрение заявки службой безопасности

Этот отдел может иметь разные названия. Сам этап является заключительным и применяется не всегда. По более простым и быстрым программам может быть достаточно баллов скоринга. Если же программа характеризуется хорошими условиями и большими суммами, то после набора баллов заявка уходит в специализированный отдел. Если это так, то срок рассмотрения заявки на кредит затягивается на 2-3 дня.

Отдел изучает документы заявителя, анализирует вручную анкетные данные, может совершать запросы на предмет долгов судебным приставам и осуществлять прочие проверки. Если нет никаких подозрений, то заявка окончательно одобряется. Так как рассмотрение заявки на кредит в Сбербанке всегда проходит через такой специальный отдел, то потенциальным заемщикам приходится ждать ответа в течение двух рабочих дней.

Автор: Ирина Русанова

Актуальные предложения по потребительским кредитам в 2022 году

Сложился стереотип, что микрофинансовые организации выдают дорогие ссуды, что люди переплачивают огромные проценты. Но все это осталось в прошлом. Теперь МФО выдают выгодные займы, встречаются даже варианты без переплаты. Главное - выбрать компанию с хорошими условиями. Закон на стороне заемщиков Прошли времена, когда микрокредиторы раздували долги, когда при просрочке займа в 10000, человек оказывался должным 500000 рублей. Современные микрофинансовые организации просто не могут себе.

В связи с бушующей эпидемией и нормами, которое ввело правительство, многие банковские заемщики оказались в сложной ситуации - они не могу как прежде обслуживать.

Эпидемия коронавируса наложила серьезный отпечаток на финансовый сектор страны. Многие граждане, по разным причинам столкнувшиеся со следствиями эпидемии, испытывают.

Когда срочно нужны деньги, не всегда есть возможность и желание тратить время на сбор огромного пакета документов. Потребителю необходимо решить финансовые неурядицы уже.

Если человеку срочно требуется небольшая сумма денег до зарплаты, то он может обратиться за микрозаймом. Так он быстро получит нужную сумму денег на короткий срок. Но.

Рынок кредитования предлагает огромный ассортимент продуктов банков и МФО. Среди них есть и варианты срочной выдачи средств, когда граждане получают кредит за 15 минут.

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

При оформлении потребительского кредита заемщикам гарантируется максимально быстрое принятие решения. В течение нескольких минут потенциальный клиент узнает, насколько вероятно сотрудничество с конкретной кредитной организацией. Заявки на кредит рассматриваются в каждом банке в соответствии с внутренними правилами, поэтому сроки могут существенно разниться.

| Макс. сумма | 2 000 000 Р |

| Ставка | От 14,9% |

| Срок кредита | До 3 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | От 18 лет |

| Решение | 2 минуты |

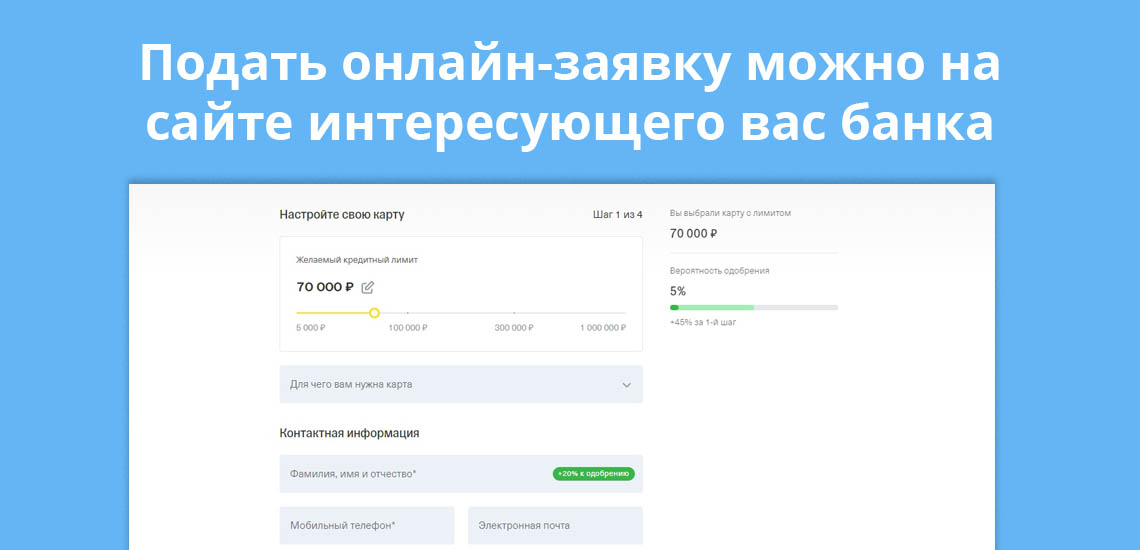

Стандартные сроки рассмотрения онлайн-заявки на кредит

Подобная оперативность достигается путем использования специальных программ — скоринговых моделей, в основе которых заложены статистические коды. Предварительное решение принимается, как правило, не живым человеком, а компьютером, который за считанные минуты проводит анализ на предмет благонадежности клиента, а также его оценку по ряду дополнительных параметров.

Процедура состоит из нескольких этапов:

- Клиент заполняет заявку и отправляет ее на рассмотрение в банк.

- В течение времени, указанного в описании кредитной программы, заявка рассматривается с применением скоринговых моделей.

- По заявке выносится предварительное решение.

Подобный механизм используется и при оформлении банковских карт. В случае положительного предварительного решения, взаимодействие с потенциальным клиентом переходит к новому этапу.

Визит в офис банка с документами

Срок рассмотрения заявки на кредит при подаче онлайн-заявки традиционно короче в сравнении со сроками принятия конечного решения. Клиент приглашается в офис кредитной организации с документами для принятия окончательного решения по заявке. После рассмотрения онлайн-заявки со специалистом связывается сотрудник банка для обсуждения деталей дальнейшего взаимодействия.

Между подачей онлайн-заявки и визитом в офис банка проходит несколько дней. Как правило, дата очной встречи согласовывается с клиентом — ему назначаются удобные дата и время, чтобы не было отрыва от повседневных или срочных дел. Заявка на кредит подтверждается следующим образом:

- Клиент посещает выбранный им офис банка с пакетом документов — список необходимых бумаг указывается в описании кредитной программы.

- Заполняется анкета на бумажном носителе.

- С документов снимаются копии для рассмотрения заявки и для принятия конечного решения.

В процессе рассмотрения документов специалист банка запросит дополнительную информацию — данные работодателя, 2-3 контакта для экстренной связи, сведения о доходах. Если кредит оформляется по паспорту, то эти данные фиксируются со слов потенциального заемщика. При наличии требования о подтверждении размера доходов и трудовой занятости каждое условие подкрепляется документально.

Сколько времени заявка рассматривается в офисе банка

В отличие от онлайн-заявки, точный срок не смогут назвать в самом банке. Документы рассматриваются от 15 минут до получаса. В зависимости от вида кредитной программы сроки принятия конечного решения могут растянуться на несколько дней. Чаще всего подобное условие встречается при оформлении кредитов для бизнеса.

Если проверка занимает больше одного дня, банк извещает клиента о принятом решении по телефону. При положительном решении договор между сторонами заключается при повторном визите заемщика в офис кредитной организации. В случае отрицательного решения клиент имеет право обратиться к кредитору на предмет возврата копий документов, предоставленных при подаче заявки.

Если заявка подается сразу в офисе банка

Онлайн-оформление первичной заявки на кредит имеет ряд преимуществ. Основное из них — подача заявок в несколько банков не выходя из дома. Такой формат удобен тем, кто ценит личное время: не понадобится ехать в офис кредитной организации и тратить время на подачу документов, так как вероятность отказа есть в каждом случае.

Если подается онлайн-заявка, пользователь узнает решение по кредиту практически сразу (все зависит от банка). Таким образом, клиент не тратит время на посещение офиса банка — о том, что банк не одобряет ему кредит, клиента оповещает система. Сразу после этого можно подавать заявку в другие кредитные организации.

Часть заемщиков обращается за кредитом сразу в банк, без подачи онлайн-заявки. Подобный вариант оформления кредита до сих используется практически всеми банками страны. В виде исключения можно отметить Тинькофф Банк, который не имеет собственных отделений для обслуживания клиентов.

При прямом обращении в офис кредитные организации используют два способа взаимодействия с клиентами. Первый — рассмотрение документов по факту обращения потенциального заемщика и принятие конечного решения — средняя продолжительность оформления составит от получаса. Второй — принятие документов в обработку и вынесение решения в течение одного или большего количества банковских дней.

Ответы на вопросы по теме

1. Какой срок рассмотрения заявки на кредит в Сбербанке?

В Сбербанке России заявки на кредиты без обеспечения рассматриваются в течение срока от 2 минут до двух банковских дней с момента предоставления в банк полного пакета документов. Кредитор оставляет за собой право увеличить сроки рассмотрения заявки при возникновении соответствующей необходимости.

2. Какие сроки рассмотрения на кредит для бизнеса?

Зависит от банка. Стандартные сроки принятия решения могут достигать 5 банковских дней. Для действующих клиентов предусматривается более оперативное принятие конечного решения.

3. Может ли банк оставить заявку без рассмотрения?

Полностью исключено, так как каждая поступающая заявка рассматривается банком в обязательном порядке. Решение может поступить с задержкой в случае какого-либо технического сбоя.

4. Если по онлайн-заявке поступил отказ, когда можно обратиться за кредитом повторно?

В случае отказа банки в отношении клиента накладывают мораторий на подачи заявки на конкретный кредитный продукт. Срок моратория составляет до 30 дней. По их истечении клиент обращается за получением кредитной суммы вновь.

5. Почему после предварительного положительного решения банк в итоге ответил отказом?

В заявке должны содержаться как минимум следующие сведения:

- цель кредита;

- размер кредита;

- срок кредита;

- предполагаемое обеспечение;

- источники погашения кредита;

- краткая характеристика заемщика, информация о видах его деятельности и деловых партнерах.

Заявка юридического лица должна быть оформлена на бланке организации либо на листе обычной бумаги, заверенном ее печатью, и подписана лицами, уполномоченными совершать кредитные операции. Заявка подается либо в операционное подразделение банка, либо в секретариат, либо непосредственно в кредитное подразделение банка.

Следующий этап работы над заявкой — этап переговоров с заявителем. Они могут проводиться работниками разных подразделений банка (кредитного, юридического, экономической безопасности, валютного и др.) либо последовательно, либо одновременно.

Заявитель должен быть готов ответить на любые вопросы, касающиеся общих сведений о своей организации и ее деятельности, в том числе на следующие:

- продукция и услуги, которые организация предлагает на рынке;

- основные финансово-экономические характеристики заявителя (валюта баланса, объемы продаж, среднемесячные поступления на счета, доля на рынке, себестоимость продукции, уровень цен на производимую продукцию, проводимая ценовая политика);

основные поставщики и покупатели;

Уточняющие вопросы о кредите:

- назначение кредита;

- желательные параметры и условия кредита (вид и форма кредита, сумма, график предоставления средств, сроки, проценты);

- источники и график погашения долга;

- вид обеспечения, его оценка и ликвидность;

- правовая чистота имущества, предлагаемого в обеспечение (кто его собственник, требуется ли разрешение какого-либо лица или органа);

- способы хранения предлагаемого имущества, возможные издержки его хранения в течение предполагаемого срока действия кредитного договора;

- другие ликвидные активы, которыми располагает клиент и которые могли бы служить обеспечением кредита.

Вопросы об отношениях с другими банками:

- клиентом каких еще банков является организация;

- обращался ли заявитель за кредитом в другие банки;

- каков опыт работы потенциального заемщика на рынке кредитных ресурсов (наличие не погашенных, просроченных кредитов, дисциплина исполнения условий кредитных договоров и т.п.) и т.д.

Если в процессе переговоров будет выяснено, что кредитование нецелесообразно (например, по причине высоких рисков) то заявителю следует дать мотивированный отказ. Если первое впечатление благоприятное, то работники банка должны предложить заявителю представить для анализа необходимые документы.

Затем следует детальный анализ кредитной заявки на основании документов, предоставленных заявителем, и экспертных заключений подразделений самого банка. Такой анализ может состоять из следующих шагов:

- анализ полноты и достоверности документов заемщика;

- анализ информации о заемщике;

- общий анализ финансово-хозяйственной деятельности заемщика;

- анализ кредитуемой хозяйственной операции;

- анализ обеспеченности кредита;

- оценка кредитоспособности (лимита кредитования) заемщика;

- установление рейтинга заемщика.

Шаг 1. Анализ документов на полноту и достоверность включает:

- проверку надлежащего оформления документов и достоверности содержащихся в них сведений (при наличии любых сомнений следует предложить заявителю представить иные документы);

- подготовку заключения, в котором содержатся: правовая оценка рассмотренных документов, подтверждение правоспособности юридического лица и полномочия лиц, выступающих от лица заемщика.

Нельзя верить всему, что написано. Подделка документов — не такое уж редкое явление. Наиболее часто встречаются следующие умышленные искажения документов.

- Ложные сведения о хозяйственном положении: неверные данные об учредителях, руководителях, участниках, основных партнерах, связях с другими фирмами; фиктивные гарантийные письма, поручительства, материальные ценности, представление в залог имущества, которое не соответствует объявленной стоимости, не является собственностью залогодателя, на которое нельзя обратить взыскание; технико-экономическое обоснование (бизнес-план), в котором неверно указаны основные направления использования заемных средств, конкретные хозяйственные операции; сфальсифицированные договоры, платежные, транспортные и иные документы, искажающие реальную эффективность операции, на которую испрашивается кредит, и т.д.

- Ложные сведения о финансовом положении: бухгалтерские документы, в которых приукрашено финансовое состояние; сфальсифицированные справки о дебиторской и кредиторской задолженности, сведения о полученных кредитах в других банках, выписки из расчетных и текущих счетов и др.

Для выявления фактов умышленного искажения реального положения потенциального заемщика служба экономической безопасности (СБ) должна в необходимых случаях проводить технико-криминалистический анализ документов, включающий несколько основных направлений.

- Анализ подлинности документов. Анализируется их соответствие установленным формам, наличие необходимых реквизитов, соответствие подписи должностных лиц.

- Анализ представленных сведений на достоверность. В регистрационных, налоговых и иных органах проверяется факт регистрации и постановки на учет, соответствие официальных данных представленным заемщиком. Проверяется кредитоспособность поручителя, выдача им других поручительств, подлинность банковской гарантии.

- Анализ взаимоотношений с партнерами и контрагентами. Проверяется, в какие холдинги, финансово-промышленные группы и иные объединения входит организация, имеет ли дочерние и зависимые общества. Отношения с партнерами и контрагентами: участие в уставных капиталах друг друга, нахождение одного и того же лица на руководящих постах в разных организациях, совместная хозяйственная деятельность. Причины несовпадения юридического и фактического адресов, получение сведений о том, где ранее находилась организация и где собирается размещаться в дальнейшем. В чьей собственности находится помещение, на какой срок и когда заключен договор аренды, своевременно ли внесена арендная плата. Отношения учредителей с собственником или арендодателем

Выяснение репутации клиента. Судимость, психические недостатки, дееспособность, компетентность, отношение к выполнению своих обязательств в прошлом, наличие имущественных претензий и долгов. Были ли ранее факты банкротства организаций, в которых работали руководители фирмы или в состав участников которых входили учредители.

Шаг 2. Анализ информации о заемщике означает подготовку заключения, в котором необходимо отразить:

2) является ли он участником судебных разбирательств;

3) имеет ли он какие-нибудь связи с криминальными структурами;

4) были ли факты умышленного неисполнения им своих обязательств.

Шаг 3. Анализ финансово-хозяйственной деятельности организации

Банк должен также проанализировать:

кредитную историю клиента (если он обслуживался в данном банке);

длительность кредитных взаимоотношений клиента с другими банками;

дисциплину платежей клиента банкам (при наличии просроченной задолженности банкам выясняются ее размер и срок);

масштабы операций, которые проводит клиент.

Следует также выяснить:

долю клиента на рынке;

ценовую политику клиента;

устойчивость спроса на его продукцию (услуги);

экономическое состояние отрасли (подотрасли) заявителя; динамику его развития в отрасли (подотрасли);

экономические перспективы региона, в котором работает клиент.

Кроме того, необходимо оценить качество управления и деловых связей потенциального заемщика, а именно:

- опыт и компетентность руководства;

- опыт рыночной деятельности организации;

- наличие у нее прочных деловых связей;

- качество кооперационных связей.

Шаг 4. Анализ кредитуемой операции. Здесь необходимо показать экономическую обоснованность операции и ее технико-экономическую осуществимость.

Шаг 5. Анализ обеспеченности испрашиваемого кредита состоит в стоимостной оценке предлагаемого обеспечения, в оценке его ликвидности и юридической чистоты.

Шаги 6 и 7'. Анализ кредитоспособности, т.е. оценка возможности и желания потенциального заемщика вовремя и с причитающимися процентами вернуть кредит, и на этой основе — расчет конкретного лимита кредитных рисков на данного заявителя, а также установление кредитного рейтинга заявителя. Эту работу каждый банк проводит по методикам, адаптированным к его особенностям

Важно обратить внимание на способ оценки кредитного риска заемщика. Здесь в принципе возможны два подхода. Первый ориентируется на оценку кредитоспособности клиента на основе расчета финансовых коэффициентов. Однако он не дает возможности определить абсолютную сумму лимита. Для этого больше подходит метод оценки кредитоспособности клиента на базе анализа и оценки денежных потоков (подробно в курсе анализа).

При положительном результате анализа кредитной заявки вопрос о предоставлении кредита (особенно крупного или нестандартного по каким-либо иным параметрам) может быть вынесен на заседание кредитного комитета банка. На него представляется пакет документов, в который, как правило, включают: заявку; кредитный меморандум (подробная справка о заявителе и параметрах испрашиваемого кредита); справку о возможных условиях предоставления кредита; другие документы, подтверждающие содержание меморандума.

Если кредитный комитет решил вопрос положительно, то банк извещает (как правило, в письменной форме) потенциального заемщика о принятом решении и условиях предоставления кредита.

Обязательным для ряда банков является соблюдение очередности в удовлетворении предоставленных заявок в соответствии с намеченной политикой. Так, коммерческие банки первостепенное значение уделяют интересам учредителей, акционеров и участников. Все банки стараются максимально кредитовать клиентов, держащих в них расчетный счет и т.д.

Определяя свои приоритеты в области предоставления кредитов, банк должен строго руководствоваться экономическими соображениями, с тем, чтобы в своей работе максимально удовлетворять клиентские потребности.

3. подготовка и заключение кредитного договора, выдача кредита

Далее начинается этап подготовки кредитной документации, в ходе которого банк совместно с заемщиком готовит:

срочное обязательство (распоряжение заемщика о своевременном списании средств в пользу банка-кредитора со ссудного счета, открываемого ему в банке),

• договор залога (договор о переуступке прав; договор поручительства);

При подписании договоров банку и заемщику необходимо соблюдать следующие правила и элементарные меры предосторожности:

- договоры должны быть подписаны надлежащим образом уполномоченными лицами (со стороны заемщика — лицом, полномочия которого подтверждены уставом и документом о назначении на должность или доверенностью);

- в тексте договора не должно быть подчисток, приписок или иных не оговоренных исправлений;

- наименования юридических лиц, адреса, имена, фамилии должны быть прописаны полностью;

- все страницы договора должны быть подписаны уполномоченными лицами;

- подписи должностных лиц заемщика, скрепленные печатью, должны сверяться с карточкой образцов подписей и печати;

- подлинники договоров подписываются должностными лицами заемщика и банка;

• один экземпляр договора передается заемщику, один остается в банке.

Дополнительно банк истребует от заемщика: справку из налогового органа об уведомлении данного органа о намерении налогоплательщика открыть ссудный счет; 2) справку об уведомлении Пенсионного фонда о том же; 3) другие документы в соответствии с согласованными (документально зафиксированными) условиями предоставления кредита.

Кредитный работник открывает кредитное досье (в виде отдельной папки). В него подшиваются все принятые от заемщика документы. Заемщику открывается ссудный счет.

Из этой статьи вы узнаете, как повысить свои шансы на получение кредита. Рассказываем о подводных камнях и делимся секретами.

Что проверяют банки

Для проверки заемщиков банки используют специальный регламент, в котором указаны обязательные критерии:

- Платежеспособность заемщика.

- Достоверность информации, указанной в анкете - ФИО, серия и номер паспорта, регистрация и другие персональные данные.

- Рейтинг заемщика. Сотрудники банка проверяют кредитную историю на предмет долговой нагрузки и своевременность выплат по другим долговым обязательствам.

- Риски, связанные с возвратом займа.

- Другие факты, которые важно проверить для выдачи денег по конкретной кредитной программе: ликвидность залога, семейное положение, экспертная оценка приобретаемого имущества.

Совет от банка:

Отнеситесь ответственно к заполнению анкеты. Важно предоставить о себе достоверную, корректную информацию. Любая ошибка или ложь может негативно сказаться на решении банка о выдаче денег.

Что наверняка помешает одобрению

- Причины, основанные на фактах:

- Низкий рейтинг заемщика.

На решение банка могут повлиять как плохая кредитная история, так и ее отсутствие. Для повышения рейтинга потребуется много времени и усилий.

Важно:

Если заемщик копит долги за услуги ЖКХ, эти данные могут отображаться в кредитной истории и послужить поводом для отказа в кредите.

При анализе данных банк учитывает официальный регулярный уровень дохода, чтобы избежать риска невозврата.

Совет от банка:

Перед оформлением займа попросите работодателя переводить заработную плату на счет в банке, в который хотели бы обратиться с кредитной заявкой. Так шансы на успех и сниженную процентную ставку станут выше.

Банк заботится о финансовой нагрузке клиента и самостоятельно анализирует его возможности.

Совет от банка:

Финансовые эксперты считают, что для комфортной жизни сумма ежемесячных платежей по всем долговым обязательствам не должна превышать 30-35% от дохода. Перед тем как подать заявку на новый заем, рассчитайте свою долговую нагрузку. Имейте в виду, что если она превышает 30%, то шансы получить деньги снижаются.

- Отсутствие ликвидного имущества для залога.

Некоторые кредитные программы предусматривают залог. Если заемщик не может предоставить обеспечение будущего займа, то в выдаче денег откажут.

Череда отказов в предоставлении кредита без видимых причин может быть следствием ошибок в кредитной истории. Например, из-за того, что предыдущий кредитор не вовремя подал сведения о закрытии задолженности в специализированное бюро, данные о долговой нагрузке отобразятся некорректно.

Неверно указанные данные могут быть расценены службой безопасности банка, как введение в заблуждение. В дальнейшем можно получить не только отказ в предоставлении займа, но и попасть в черный список кредитной организации.

Заемщик, предоставивший ложные сведения для повышения шансов одобрения, может столкнуться с серьезными проблемами и обвинением в мошенничестве.

Что способствует одобрению кредита

Факторы, повышающие шансы:

- Сведения об официальном месте работы и стабильности дохода.

Официальное трудоустройство и стабильный заработок нивелируют риск невозврата денег. Работающий семьянин считается более ответственным плательщиком, поэтому такой заемщик чаще получает одобрение.

Совет от банка:

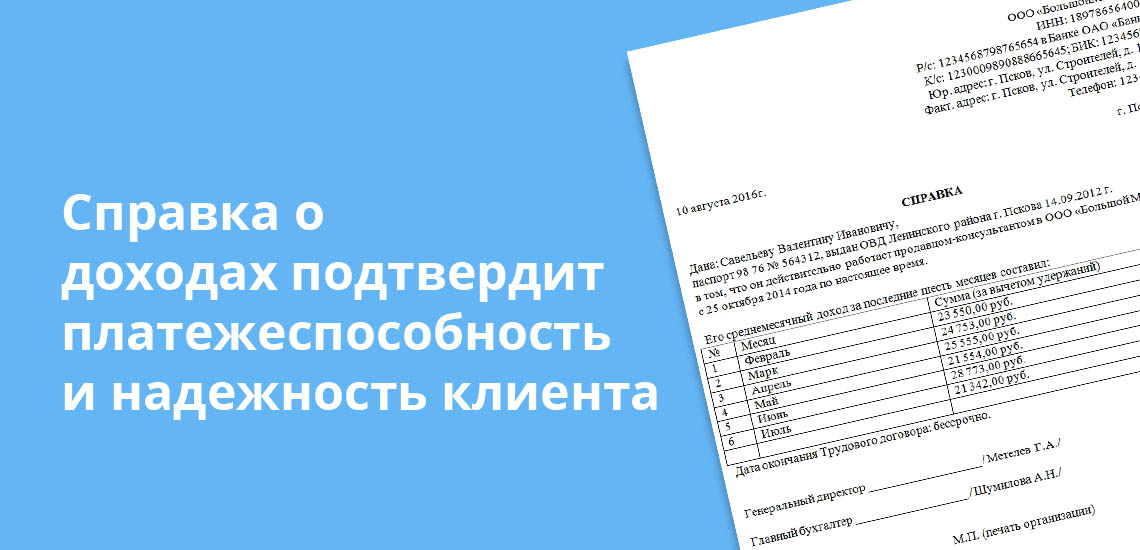

Подтвердить доход можно с помощью справки по форме 2-НДФЛ, ее выдает работодатель. Разумно предоставить информацию о других источниках заработка, например, сообщить о прибыли от сдачи недвижимости в аренду. Наличие дополнительного дохода повысит шансы заемщика.

Отсутствие просрочек по прежним кредитным обязательствам и низкая долговая нагрузка на момент обращения в банк также положительно сказываются на рассмотрении заявки.

Наличие ликвидного имущества, которое заемщик может предоставить в качестве обеспечения по займу, способствует одобрению кредита и влияет на снижение процентной ставки или увеличение предлагаемой суммы.

Имущество считается ликвидным, если его можно продать в короткие сроки по рыночной цене.

Диплом о высшем образовании служит дополнительным плюсом при рассмотрении заявки. Даже если в нем одни тройки.

Возрастные требования к заемщику - косвенный фактор, так как у каждого банка свое видение ограничений по возрасту. Есть отдельные кредитные программы для пенсионеров и, напротив, людей молодого возраста, поэтому шансы на одобрение будут зависеть от выбранного кредитного продукта и банка.

Совет от банка:

Перед тем как подать заявку, изучите условия кредитного предложения и, если вы попадаете в указанную возрастную группу, смело обращайтесь с запросом.

Как повысить шансы на одобрение

При личном обращении в офис повысить шансы могут внешние факторы. Опрятный вид, грамотная речь, способность корректно держать себя, - все это окажет влияние на решение кредитного отдела.

Преимуществом послужит, если заемщик уже пользуется услугами банка: оформлена зарплатная карта, открыты вклад или расчетный счет.

Кредитор, обслуживающий зарплатный счет клиента, видит реальный уровень регулярного дохода, поэтому может согласовать заявку и предложить лучшие условия, нежели те, на которые заемщик претендовал бы по умолчанию.

Ниже — стандартный калькулятор. Рассчитайте предварительные условия и, если все устроит, отправляйте заявку.

Сколько времени рассматривают заявку

Средний срок рассмотрения обращения составляет от пяти минут до пяти рабочих дней. Многое зависит от типа кредитования и сопутствующих факторов:

- размер запрашиваемой суммы,

- рейтинг заемщика,

- тип кредитной программы,

- кредитовался ли клиент в данном банке ранее.

Совет от банка:

Сбор нужных документов по некоторым программам может занять много времени, и в рассмотрение заявки оно не входит, однако в целом процесс оказывается довольно длительным. Лучше учитывать этот факт при выборе кредитного продукта, чтобы понимать, сколько дней или часов занимает вся процедура с момента обращения в кредитную организацию до получения ответа по заявке.

Что делать в случае отказа

Зависит от того, почему вам не согласовали кредит. Причин для отказа в предоставлении кредита может быть несколько:

Решение: многие банки предлагают специальные программы, направленные на оздоровление кредитной истории. Достаточно дисциплинированно следовать условиям договора на протяжении установленного периода, и дело сдвинется с мертвой точки.

- Отсутствие опыта кредитования.

Решение: для начала формирования кредитной истории можно оформить кредитную карту с небольшим лимитом, карту рассрочки или экспресс-кредит. Главное – вносить платежи в срок и не выходить на просрочки. При повторном обращении кредитная организация сможет одобрить большую сумму, полагаясь на уже появившийся опыт.

Иногда заемщики добросовестно исполняют свои обязательства, но спустя время по новым заявкам все чаще приходит отказ. В таких обстоятельствах нужно самостоятельно обращаться в бюро кредитных историй для проверки корректности переданных банком данных.

Лучшими способами обезопасить себя от негативного опыта кредитования и его последствий остаются финансовая дисциплина и грамотность. Людям, которые внимательно относятся к личному бюджету и способны им управлять, всегда доступны лучшие банковские предложения.

Читайте также: