Если инвестор хочет повысить доходность своих инвестиций как это повлияет на надежность ответ кратко

Обновлено: 02.07.2024

Когда речь заходит об инвестициях, чаще всего внимание акцентируется на выборе акций, анализе рыночной ситуации и технических аспектах, сводя вопрос инвестирования исключительно к погоне за наибольшей доходностью. Однако незаслуженно обходят стороной вопрос целей самого инвестора, ведь основная задача инвестирования как раз в том, чтобы способствовать их достижению.

В зависимости от целей одни параметры портфеля становятся приоритетными, а другие отходят на второй план. Так, например, в случае краткосрочных вложений слишком широкие колебания стоимости портфеля становятся крайне нежелательны, а вот доходностью ради сокращения волатильности можно частично пожертвовать. Если же целью является получение ежегодного стабильного дохода от вложений, то краткосрочная волатильность портфеля может быть не критична, в то время как ежегодные выплаты в виде купонов или дивидендов необходимо максимизировать.

С определения своих целей необходимо начинать любому инвестору. Для оценки приоритетов в каждой категории мы приводим специальную диаграмму. Каждая характеристика портфеля отмечена отдельным столбцом. Чем выше столбец, тем важнее в конкретном случае данная характеристика. Все оценки являются экспертными и могут варьироваться, в зависимости от конкретного кейса.

Какие характеристики были учтены при выборе

Надежность — в данном обзоре под этим понимается, по сути, кредитный риск — риск того, что инвестиция обесценится до нуля или сильно потеряет в стоимости на долгое время из-за каких-либо серьезных проблем. Это может быть дефолт, банкротство, разрушение временем (из-за инфляции или физического воздействия для материальных активов), убытки из-за мошенничества, серьезные проблемы у эмитента и т. д. Чем выше надежность, тем ниже этот риск.

Волатильность — амплитуда колебаний стоимости актива. Чем выше волатильность, тем более непредсказуема стоимость актива в отдельно взятый момент времени. Предполагаем, что цена может отклоняться как в положительную сторону, так и в отрицательную с равной вероятностью.

Денежный поток — способность актива генерировать регулярные денежные выплаты для инвестора. Это могут быть купоны по облигациям или дивиденды по акциям. Также сюда можно отнести доход от сдачи в аренду недвижимости, выплату процентов по депозитам на отдельный счет и др.

Доходность — способность актива генерировать доход в виде денежного потока или роста стоимости. Чем выше доходность, тем на более высокий совокупный доход рассчитывает инвестор при вложении.

Ликвидность — возможность быстро изъять средства из инвестиции без потерь или с минимальными расходами.

Долгосрочные целевые накопления

Долгосрочными финансовыми целями могут быть покупка или строительства дома, переезд в другой город/страну, деньги на обучение детей, покупка яхты (у всех свои мечты) и другие крупные покупки, о которых при текущем уровне дохода желательно позаботиться заранее.

В первую очередь необходимо определиться со сроком, когда необходимая сумма должна быть накоплена. Разумеется, точно определить срок может не получиться, но хотя бы примерный ориентир должен быть. Исходя из этого стоит отдавать предпочтения более волатильным и доходным инструментам (акциям) на более длинной дистанции и менее волатильным (облигациям) — на более короткой. По мере приближения обозначенного срока имеет смысл постепенно заменять волатильные инструменты на более консервативные и ликвидные истории.

Конкретную диаграмму по приоритетам в данном случае построить сложно, так как в этой категории каждая ситуация будет индивидуальна в зависимости от сроков, важности цели, ожидаемой доходности, валюты и рыночной ситуации. Однако можно порекомендовать при планировании заострить внимание на следующих моментах:

- Периоды ребалансировки портфеля: как часто вы можете/хотите/считаете нужным пересматривать структуру портфеля? Слишком частые ребалансировки могут привести к излишним комиссионным расходам и нерациональным решениям, в то время как слишком редкие могут привести к упущенным возможностям. Оптимальными обычно являются сроки от одного раза в квартал, до одного раза в год.

- Диверсификация. Не стоит размещать все средства в малое количество активов. Используйте различные варианты вложений исходя из своей толерантности к риску.

- Валютная диверсификация: насколько ваша цель может подорожать в случае ослабления рубля? Имеет ли смысл разместить часть средств в иностранной валюте? При этом оцените не только риски валютных колебаний, но и уровень процентных ставок. Обычные ОФЗ в рублях с доходностью 7% вполне могут оказаться выгоднее, чем долларовый вклад под 2%.

- Учитывайте налоговые и комиссионные издержки. Оптимизация расходов может очень значительно повлиять на итоговую доходность и сократить срок до достижения цели.

- Управляйте размером собственных регулярных взносов. В периоды, когда потенциальная доходность вложений высока, увеличивайте их, а когда акции слишком дороги, вы можете позволить сократить размер взносов или временно размещать их в более консервативных инструментах, например, облигациях.

- Осторожно относитесь к рискам. Следите, чтобы надежность портфеля оставалась на приемлемых уровнях, ведь потери будут увеличивать срок достижения цели. Потенциальная выгода от вложений всегда должна компенсировать сопутствующий риск.

В общем случае для достижения указанного класса целей можно порекомендовать отдавать предпочтение комбинации акций и облигаций, в крайнем случае выделяя долю на банковский депозит, если вдруг краткосрочные ОФЗ в моменте оказываются менее удобными. Также хорошими вариантами вложений могут быть ПИФы, ETF, структурные продукты и др.

Краткосрочные вложения

В данном случае рассматривается размещение временно свободных средств, которые могут появиться у инвестора по различным причинам. Это может быть продажа автомобиля или квартиры с целью покупки новой, временно выведенные из бизнеса средства, отложенные деньги на отпуск в текущем году и др. В эту категорию определим тот капитал, который обязательно должен быть изъят из инвестиций в течение 6-8 месяцев для использования по назначению.

Для обозначенных целей хорошо подходят инструменты с фиксированной доходностью: высоколиквидные корпоративные и государственные облигации с короткой дюрацией, краткосрочные банковские депозиты, банковские карты с начислением процентов. Можно рассмотреть 3-х или 6-ти месячные структурные продукты с защитой капитала.

Также стоит отметить, что средства стоит хранить в той валюте, в которой планируется их использовать, чтобы нивелировать риск валютной переоценки.

Финансовая подушка

По сути, основные инструменты в данном случае те же, что и в случае обычных краткосрочных вложений, только приоритет стоит отдавать более надежным и долгосрочным вариантам, ведь подушка может потребоваться уже через месяц, а может только через несколько лет. Опять же, стоит отметить важность валютной диверсификации.

Среди облигаций имеет смысл рассматривать только ОФЗ с дюрацией не более 2-3 лет или выпуски, индексируемые на размер инфляции. Среди депозитов можно отметить варианты с беспрепятственным пополнением и снятием средств без потери процентов. При этом вклад обязательно должен быть застрахован в АСВ и в одном банке можно хранить не более 1,4 млн руб. или эквивалент в валюте.

Карты с начислением процентов обычно менее удобны для финансовой подушки, так как часто имеют невысокий потолок по сумме, на которую начисляются проценты, а также не всегда позволяют беспрепятственно снимать наличные. Кроме того, тарифы на обслуживание карт могут быть запутанны и часто изменяться в одностороннем порядке, что чревато дополнительными расходами и/или недополучением процентного дохода. К тому же, с карты владелец может слишком легко снять деньги, что способствует риску нецелевого расходования средств.

Подробнее об Инвестиционном страховании жизни можно прочесть здесь.

Источник пассивного дохода

Доходное инвестирование, когда основной целью является регулярный денежный поток от вложений, является весьма распространенным среди российских инвесторов.

В этом случае в числе наиболее приоритетных свойств портфеля оказывается высокая доходность, генерируемая в виде денежного потока. Для этих целей хорошо подойдут дивидендные акции, облигации с высоким купонным доходом и частотой выплат, структурные продукты с регулярными купонами, недвижимость для целей сдачи в аренду.

Если инвестор ориентируется на долгосрочную перспективу, то наиболее выгодным вариантом выглядят дивидендные акции, разбавленные небольшим количеством облигаций. В долгосрочной перспективе акции генерируют наибольший доход, а облигации станут временным убежищем для денег, которые могут быть использованы для выгодных покупок при появлении таких возможностей на рынке.

В качестве дивидендных акций можно рассмотреть бумаги Лукойла, Сбербанка, МТС, Алросы, ММК, НЛМК, Северстали, ГМК Норникеля, Мосбиржи. Облигации можно выбирать по вкусу, при прочих равных ориентируясь на более высокую текущую, а также текущую модифицированную доходности.

Формирование капитала (долгосрочные нецелевые накопления)

Чтобы стать источником пассивного дохода или выполнять любые другие функции капитал должен иметь достаточный для этого размер. Рост капитала, как правило, занимает весьма длительное время. Спекулянты стараются сократить этот срок, ориентируясь на быструю и высокую прибыль, принимая на себя повышенные риски. Инвестиционный подход, напротив, заключается в терпеливом методичном управлении портфелем, который растет за счет доходности рынка и периодических дополнительных взносов инвестора. Инвестиционный подход более долгий, но по статистике более надежный. В данном обзоре сфокусируемся именно на нем.

В этом случае необходимо максимизировать доходность при оптимальном уровне надежности и умеренной ликвидности. Доходы в виде денежных потоков некритичны, а вот волатильность может быть повышенной, так как при регулярных инвестициях она позволяет получить более высокую прибыль, о чем рассказывалось в специальном обзоре Чем на самом деле полезна волатильность для инвестора.

В первую очередь имеет смысл обратить внимание на акции, так как они позволяют получить наибольшую доходность среди инвестиционных инструментов, согласно статистическим исследованиям.

В России за последние 20 лет хорошую доходность показывали вложения в недвижимость, но здесь очень многое зависит от конкретного региона и города. Кроме того, потенциал роста цен на недвижимость является производным от роста экономики, которая во многом зависит от крупного бизнеса — эмитентов акций. Поэтому для целей взращивания капитала акции выглядят предпочтительнее.

Также инвестор может обратить внимание на индексные фонды и ПИФы, следующие за рыночными индексами. Также могут показать хорошую доходность структурные продукты, ETF и другие инвестиционные инструменты с повышенной доходностью. Однако к ним следует относится с осторожностью и здоровой долей скептицизма, чтобы адекватно оценивать все преимущества и недостатки таких решений.

Пенсионные накопления

Отдельно стоит отметить валютную структуру пенсионных накоплений. Большую часть средств необходимо держать в инструментах, номинированных в той валюте, в которой планируется тратить пенсию. Если инвестор не планирует на старости лет уехать в теплые страны, то большая часть портфеля должна быть сосредоточена в рублевых инструментах.

После выхода на пенсию инвестору необходимо каким-то образом монетизировать свою инвестицию. Это может быть продажа части активов или перемещение капитала в описанные выше инструменты — источники пассивного дохода.

Также в этот период инвестору необходимо решить: какую часть своего пенсионного капитала он планирует потратить, а какую завещать потомкам. Стоит заранее обсудить с финансовым советником и/или юристом вопрос того, каким образом будет удобнее передать по наследству активы и, при необходимости, привести их структуру в более удобный для этого вид.

Источник основного дохода

Капитал, который инвестор планирует сделать своим основным источником дохода, назовем спекулятивным. Высокая волатильность позволяет обеспечить высокий потенциал прибыли, а высокая ликвидность дает возможность быстро избавиться от ненужного актива и не обращать внимания на кредитные риски.

Для спекуляций хорошо подходят инструменты срочного рынка: фьючерсы и опционы. Они имеют встроенное кредитное плечо, дающее возможность получить максимальный возврат на задействованный капитал. Кроме того, эти инструменты дают возможность зарабатывать не только на росте, но и на падении цены, а также реализовывать различные стратегии торговли на основе волатильности.

Также краткосрочные спекулянты достаточно часто используют в торговле акции, на которые нет ликвидных фьючерсов или опционов.

БКС Мир инвестиций

ОФЗ с доходностью 20% на несколько лет

Прогнозы и комментарии. Ралли в сырье угрожает разгоном инфляции в мире

Что делать с акциями ЛУКОЙЛа, когда откроются торги на Мосбирже

Никель на максимумах, палладий и медь догоняют. Что это значит для Норникеля

Опыт Ирана. Валюта и фондовый рынок под санкциями

В чем пересидеть кризис: наличные деньги или акции

Что делать, когда откроются торги на Мосбирже

27947

Изменение инвестиционной стратегии может увеличить доходность вашего портфеля как в краткосрочном, так и в долгосрочном периоде. Получить большую отдачу от инвестиций можно разными способами.

Ниже рассмотрим 7 простых инвестиционных стратегий, которые помогут вам достигнуть желаемого результата.

1. Инвестируйте в стремительно развивающийся сектор

Предприниматель уверен в том, что сейчас участникам рынка стоит сконцентрироваться на фирмах, занимающихся разработкой нового формата беспроводной связи 5G, тестирование которого запланировано уже на середину этого года. Компания Маккоя добавила в свой портфель акции Nokia и Telefon Ericsson.

2. Инвестируйте в золото

3. Заполните свой портфель акциями

4. Инвестируйте в дивидендные компании

Состав S&P 500 Dividend Aristrocrats ежегодно меняется. Чтобы претендовать на попадание в индекс, компания должна отвечать нескольким жестким требованиям, например, входить в состав S&P 500 и повышать дивидендные выплаты не менее 25 лет подряд.

Обратите внимание также на SPDR S&P Dividend ETF, который отслеживает индекс аристократов S&P с высокими доходами, а также на Cboe Vest S&P 500 Dividend Aristocrats Target Income Fund.

5. Займитесь усреднением

Стратегия усреднения стоимости подразумевает систематическое инвестирование, то есть откладывание рассчитанной суммы денег на регулярной основе, что что является проверенным временем способом повысить доходность портфеля. Например, если инвестор ежемесячно вкладывает $500 в определенный фонд, за год он совершит 12 сделок. Среднюю стоимость можно определить простым делением вложенных денег ($6 тысяч) на количество приобретенных акций.

6. Разбавьте портфель облигациями

Всем известно, что в долгосрочной перспективе доходность акций значительно превышает доходность облигаций. Тем не менее вложение в облигации – отличный способ диверсификации. По мнению Бротта, инвестиционный портфель должен включать в себя 10% облигаций, это защитит вас от волатильности. Осторожность Федеральной резервной системы говорит нам о том, что экономика растет довольно медленно, инфляция практически отсутствует, а заработные платы понемногу увеличиваются.

7. Обратите внимание на пассивное инвестирование

Размер прибыли показывает, насколько доходы превышают расходы, но дополнительной информации эта величина в себе не несёт. Прибыль в 1 млн руб. — это хорошо или плохо? Вроде бы хорошо, а если актив оценивается в миллиард? А ведь при этом нужно ещё учесть риски, инфляцию и другие факторы. Поэтому необходим индикатор не только величины прибыли, но и её качества. Таким показателем и является доходность.

Понятие доходности

Когда инвестору нужно понять качество прибыли, он соотносит её величину со стоимостью конкретного актива. Полученный результат показывает доходность — она иллюстрирует, насколько выгодными могут оказаться вложения.

В общем виде доходность рассчитывается по формуле:

R = P / V * 100%, где:

P — прибыль (разница дохода и издержек);

V — стоимость актива.

Для более эффективного использования доходности нужно сравнить её со следующими показателями:

-

с прошлыми значениями — узнать её динамику;

Пример. Инвестору предлагают вложить в проект 100 тыс. руб. и обещают через год вернуть 110 тыс. руб. Доходность, которую он получит, должна составить 10%.

-

выяснить, какую доходность уже приносят ему эти деньги;

Инвестор видит, что его деньги хранятся на вкладе до востребования и, следовательно, приносят нулевой доход.

Поняв это, он сравнивает возможные инвестиции в проект с вложениями в ОФЗ, выплаты по которым гарантирует государство. Предполагаемая прибыль от проекта лишь на 3,5% превосходит гарантированный доход от государственных облигаций.

На следующем этапе можно оценить другие возможные варианты вложений: имеющиеся на рынке акции, облигации, условия по депозитам.

Для принятия окончательного решения нужно провести анализ факторов, связанных с доходностью.

Факторы оценки качества доходности

Для оценки доходности нужно учитывать ряд факторов.

-

Потеря стоимости денег (инфляция). Чем больше её величина, тем больше должна быть и предполагаемая доходность. Инвестор получает доход по депозиту в 4%, но если инфляция 5%, то он фактически теряет деньги. Поэтому доходность его вложений должна начинаться от 5%.

Для оценки доходности нужно не только провести необходимые расчёты, но и соотнести полученную величину с другими факторами.

Основные разновидности доходности

На основе базовой формулы доходности проводятся более специализированные вычисления, зависящие от природы конкретного актива. Выделяются следующие типы.

Ожидаемая

Наиболее вероятная доходность от актива. Если имеется акция с вероятностью 50% получить как 10%, так и 20% доходности, то её ожидаемая доходность составит: 0,5 * 10 + 0,5 * 20 = 15%.

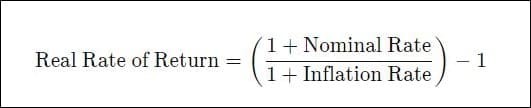

Реальная

Учитывает фактор инфляции. Её формула:

Если инфляция 5%, а доход от облигации 7%, то реальная доходность составит:

(1 + 0,07 / 1 + 0,05) — 1 * 100% = 1,9%.

Номинальная

Не учитывает величину инфляции и других неявных издержек (налоги и комиссии). В вышеуказанном примере номинальная доходность по облигации будет равна 7%.

По депозитам

Рассчитывается по ставкам вкладов в банках. Эта доходность может вычисляться двумя способами.

Первый использует формулу сложного процента, когда проценты прибавляются к их накопленной величине и к основному вкладу: FV = PV * (1 + r / n) (nt) , где:

- FV — окончательная величина вклада;

- PV — первоначальная сумма;

- r — ставка доходности;

- n — частота начисления % (в год);

- t — продолжительность инвестирования (в годах).

Второй задействует формулу простого процента, когда проценты прибавляются только к сумме основного вклада: FV = PV * r * t.

Пример. Предположим, что:

- PV — 1 млн руб.

- r = 7%

- n = 1

- t = 5

По формуле сложных процентов итоговая сумма — 1,4 млн руб. По простым — 1,35 млн руб. Разница — 50 тыс. руб.

Дивидендная доходность

Это отношение годовой суммы дивидендов к средней (медианной) цене акции. Данные по этому показателю публикуются на сайте Московской биржи (для эмитентов, чьи акции представлены на ней). Нюансы этой доходности изложены в отдельной статье.

Купонная доходность

Это отношение суммы выплаты по купону к номиналу облигации. Если купон выплачивается два раза в год и его сумма — 500 руб., а номинал облигации — 10 тыс. руб., то купонная доходность равна 10%. Но обычно цена облигации отличается от её номинала. В таком случае полагающиеся купонные выплаты соотносят с текущей стоимостью облигации.

Как рассчитать доходность по основным ценным бумагам

Для расчёта доходности акций нужно учитывать, что они могут приносить доход как в виде дивидендов, так и при росте стоимости эмитента. При этом выплаты по ним не гарантированы — безусловные дивиденды обязательны лишь для привилегированных акций.

Общая формула доходности акций за год, объединяющая дивиденды и изменение курсов стоимости, выглядит следующим образом:

V1 — начальная цена акции;

V2 — конечная цена акции.

Эмитенты облигаций должны выплачивать заранее оговорённый доход инвесторам в форме купонов (не касается дисконтной разновидности данных ценных бумаг). Это положительно влияет на точность расчёта доходности по облигациям.

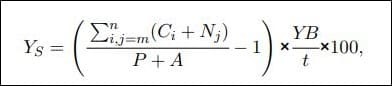

Общая формула доходности облигаций по методологии MOEX :

- Ys — простая доходность,%,

- Ci — размер i-ого купона;

- Nj — размер выплаты j-ой номинальной суммы долга;

- A — накопленный купонный доход;

- n — число купонных периодов;

- m — текущий купонный период;

- t — число дней до даты погашения / ближайшей оферты;

- YB — базис года (число дней в году).

При операциях с облигациями нужно учитывать совокупность различных факторов, разобранных ранее.

Благодаря разнообразию онлайн-калькуляторов, инвесторы избавлены от необходимости осуществлять расчёты вручную.

Для вычисления доходности облигаций также можно использовать и функцию ДОХОД в Excel.

Что может повлиять на доходность

Доходность облигаций постоянно колеблется в зависимости от динамики ключевой ставки ЦБ и других факторов. Цена облигаций с высокими купонными выплатами увеличивается при понижении ключевой ставки.

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

Открыть брокерский счёт

Тренировка на учебном счёте

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Что такое надежность инвестиций

Надежность инвестиций — один из ключевых критериев для отбора объекта капиталовложения. Это понятие включает в себя такие вещи как:

- сохранность капитала;

- правовая защита от неблагонадежных субъектов;

- наличие стабильного денежного потока;

- долгосрочные гарантии;

- высокая ликвидность актива;

- низкий уровень колебания цен.

Это основные критерии для отбора надежных инвестиций. Каждый инвестор также может добавить свои, по своему собственному желанию или по своему риск-профилю. Риск профиль — манера поведения инвестора на рынке, его готовность к риску и вложениям.

Как сделать инвестирование надежным

Надежность инвестиций также может зависеть и от самого инвестора. Грамотно составленный портфель, всегда поможет получить бОльшую доходность при меньших рисках. Вот несколько советов, которые помогут снизить риски инвестиций.

Инвестиции только свободных средств

Хороший инвестор прекрасно знает, что инвестировать он может только свободные средства, специально отложенные и предназначенные для этого. Не стоит инвестировать последние деньги в надежде на быстрый рост и уж тем более, не стоит инвестировать в долг, каким бы грамотным инвестор себя не считал.

Цель и стратегия

Любое дело требует цели и стратегии. Инвестиции — не исключение. Чтобы достигнуть какого-то результата, необходимо знать, чего хочется достичь на определенном промежутке времени.

Когда определена цель инвестиций, стоит задуматься над стратегией. Хороший инвестор никогда не спешит и не вкладывает деньги куда-то только ради самих вложений. Анализ и четкое следование стратегии сделает из хорошего инвестора — величайшего.

Дисциплина

Дисциплина включает в себя не только следование своей стратегии. Сюда также входит и отсутствие страха перед падениями цен.

Если актив в вашем портфеле упал в цене, не стоит его продавать, лучше докупить его (если речь о ценных бумага например) и усреднить позицию. Такие действия гораздо лучше скажутся на инвестиционном портфеле, чем постоянные покупки и продажи.

Регулярные вложения

Неважно какой стартовый капитал — 1000 рублей или 1 миллион долларов. Чтобы портфель постоянно рос, его необходимо пополнять. Базовый принцип — откладывать в него 10% со своего дохода.

Продвинутый уровень — откладывать треть и более. Многие люди умудряются вкладывать в свой инвестиционный портфель более 80% дохода. Такой портфель будет расти как на дрожжах даже при отсутствии доходности.

Реинвестирование

8 чудо света — сложный процент. Финансы, как и знания, постоянно накладываются друг на друга и создают этот самый сложный процент. Благодаря этому, капитал растет гораздо быстрее и слабо подвержен изменениям в экономике. Поэтому для снижения рисков необходимо реинвестировать всю прибыль, чтобы расширить портфель.

Диверсификация

Базовый принцип инвестирования — диверсификация. Чтобы увеличивать надежность своих вложений, необходимо расширить круг активов для вложений. Так, падение цены на один актив, нивелируется повышением цены на другой актив. Это даст повышенную безопасность инвестиционному портфелю.

Самые надежные инвестиции

При всём многообразии объектов для капиталовложения есть такие, надежность которых резко отличается от других.

Золото и драгоценные металлы

Золото издревле считается ценным и надежным активом для вложения. Во время кризиса цена на золото растет, во время роста экономики тоже. Ликвидность драгоценных металлов находится на высочайшем уровне, инвестор всегда может продать или купить нужное ему количество таких металлов.

Золото не подвержено инфляции и не будет обесцениваться со временем. Не зря многие государства в предкризисный период активно пополняют свои золотые резервы. При всех плюсах, золото вряд ли сможет обеспечить необходимую доходность, так как оно сильно растет только в кризисное время. Но для сохранения капитала оно незаменимо. Приобрести золото можно несколькими способами:

- приобрести физическое золото в банке (минус — это высокая цена и необходимость платить НДС);

- приобрести золотые украшения (вряд ли можно считать вложением, но золото есть золото);

- приобрести пай фонда, стратегия которого предусматривает торговлю золотом;

- приобрести акции крупных золотодобывающих компаний, таких как Полюс Золото, Лензолото и другие.

Помимо золота, также можно приобретать и другие драгоценные металлы: серебро, платину и т. д. Принцип покупки будет тот же, что и в покупке золота.

Облигации

Облигации — долговые обязательства компаний, муниципалитетов или целых государств. Облигацией инвестор дает в долг эмитенту и может рассчитывать на выплату купонов (процентов).

Облигации Федерального Займа большинства стран — это практически самая надежная инвестиция, которая только существует на сегодняшний день. Развитые страны очень редко объявляют даже частичные дефолты, не говоря о полной неспособности платить по своим долговым обязательствам. Поэтому вложения в облигации государств будут надежным подспорьем любому инвестору, желающему сохранить свой капитал и получить, пусть и не большой, доход.

А если инвестор желает повысить свой доход, при этом не сильно повышая риски, можно присмотреться к облигациям крупнейших компаний развитых стран, которые не только выплачивают достойные проценты в валюте (5-7%), но и в случае проблем обращаются к государству за помощью. Примером таких компаний может послужить Газпром, банк ВТБ и другие крупные российские и зарубежные компании.

Приобрести облигацию, как и другую ценную бумагу, можно на бирже, где они находятся в свободном обращении. Для этого подойдет обычный брокерский счёт у российского или международного брокера.

Недвижимость

Инвестиции в недвижимость всегда считались верхом надежности. Несмотря на любые кризисы или застои, цена на квадратные метры потихоньку идет вверх. А сдача недвижимости в аренду обеспечивает постоянный денежный поток, который можно направлять на приобретение следующих объектов или в другие проекты.

Но при этом, данный вид капиталовложений не доступен большому количеству инвесторов. Жилая недвижимость не всегда по карману инвестору, особенно если он начинающий. Также стоит принять во внимание, что не всякая недвижимость имеет спрос, необходимы твердые знания о приобретаемых объектах.

А хорошую коммерческую недвижимость не всегда может себе позволить даже инвестор средней руки, ввиду её космической стоимости. Но выход есть — фонды недвижимости. Управляющая компания собирает деньги инвесторов, на эти средства приобретает недвижимость и зарабатывает деньги. Надежность этого вида вложений зависит от мастерства управляющий фондом, поэтому инвестору необходимо хорошо разобраться, кому он отдает свои средства. Чтобы выбрать самый надежный фонд, необходимо проверить результаты работы фонда минимум за 3 года. Но важно держать в голове, что даже положительные результаты за 5 лет не дают гарантий.

Акции

Акции — ценные бумаги, подтверждающие долю в компании. Несмотря на высокую волатильность этого инструмента, акции могут стать отличным и, самое главное, надежным способом вложения капитала. Для того, чтобы портфель из акций стал надежным, необходимо соблюдать всего несколько правил:

1. Вкладываться только в акции проверенных компаний, так называемые голубые фишки. Такие компании обычно крупные, если не крупнейшие в стране, входят в главный индекс страны. Также отличным вариантом будет подобная компания, которая при этом платит дивиденды. Такие компании очень надежны, имеют низкую волатильность и яркий тренд.

2. Диверсифицирование акций. Нет смысла вкладывать все средства в акции одной, пусть даже и самой крупной в мире компании. Необходимо добавлять в свой портфель акции различных компаний из разных отраслей и даже стран. Это поможет нивелировать любые риски.

3. Не покупайте акции компаний, в бизнесе которых нет уверенности. Ещё совсем недавно, в конце прошлого века, акции различных газет отлично росли и имели огромный успех. Всем казалось, что так будет вечно. Но с появлением интернета все изменилось, и эти акции остались не у дел. Поэтому лучше всего приобретать такие акции, бизнес которых будет вечным.

Акции можно приобрести на бирже с помощью простого брокерского счёта и держать их на этом балансе. Даже если брокерская фирма закроется со временем, акции все ещё останутся у вас.

Фонды

Уже были упомянуты фонды недвижимости, но есть и другие. Инвестиционный фонд может стать отличным вложением, которое не только диверсифицирует основные вложения, но и добавит надежности портфелю, если выбрать правильного управляющего. Паи паевых инвестиционных фондов в России стоят от 1000 рублей, поэтому они доступны даже начинающим инвесторам.

Разные фонды осуществляют разные инвестиционные стратегии. Есть, например, совсем консервативные фонды, направленные на облигации крупных компаний. Есть также фонды, которые используют очень рискованные стратегии. Таких лучше остерегаться, если нет уверенности в том, что менеджеры очень профессиональны.

В последнее время также набирают популярность ETF – фонды, которые торгуются на бирже. Они также имеют разные стратегии, но при этом их ликвидность существенно выше, поскольку купить и продать их можно напрямую на бирже. Комиссии таких фондов гораздо ниже чем у ПИФ, а многие подобные фонды просто повторяют индекс, покупая акции крупнейших компаний разных стран. Поэтому если вы желаете ликвидный, надежный инструмент для своего инвестиционного портфеля, выбирайте ETF на индексы, металлы и облигации — так вы получите максимальную доходность при низких рисках.

Самые ненадежные инвестиции

Порой, в погоне за высокой доходностью, многие люди вкладывают свои средства в сомнительные и порой просто глупые объекты. Вот те объекты для капиталовложений, которые не стоят внимания инвестора, если он желает надежности.

Хайпы, пирамиды

Со времен МММ Сергея Мавроди прошло уже более 25 лет, а его последователи все ещё терроризируют нашу страну. Совсем недавно отгремела пирамида Кэшбэрри, а люди все ещё несут свои средства, которые они желают инвестировать в подобные пирамиды. Подобные проекты обещают кучу доходности: от 100% годовых и выше. Но подобные доходности сопряжены с огромным риском, а в случае с финансовыми пирамидами вообще полную неопределенность. Хайпы действуют по такому же сценарию, но порой не скрывают того, что они созданы по пирамидоидальной системе. Там зарабатывает только тот инвестор, который вошел раньше всех.

Также многие неопытные инвесторы несут свои деньги в различные сомнительные инвестиционные компании. Эти компании точно также обещают большие доходности, но уже больше похожие на правду — от 30% в год. Подобные фирмы часто не имеют лицензии, и инвестор, принося туда средства, несет огромные риски, которые просто не оправдывают эти доходности.

Чтобы случайно не вложиться в подобные проекты, необходимо тщательно отсеивать компании, обещающие крупные доходности без малейших телодвижений со стороны инвестора. Также стоит отсеивать компании, которые не имеют государственного или иного внешнего регулирования.

Криптовалюта

Несмотря на активную пропаганду различных проектов, связанных с блокчейн-технологиями, криптовалюты все ещё остаются одним из самых ненадежных способов вложения средств. Новые токены появляются каждый день, и исчезают также быстро, как и появились, но уже с деньгами инвесторов.

Криптовалюта точно не подойдет тому инвестору, который желает тихой гавани. Даже мастодонт криптовалют, его величество Bitcoin, имеет огромную волатильность и скачет быстрее, чем гепард за добычей. За высокой волатильностью скрывается большая опасность, ведь человек может занервничать и продать все свои токены, потеряв часть средств.

Особенно страшны различные проекты, которые проводят размещение токенов. Очень малое количество подобных проектов действительно принесли прибыль вкладчикам, зато большая часть таких проектов либо просто обманули инвесторов, либо так и не были запущены.

Гораздо лучше приобрести валюту какой-нибудь реальной страны, например, Швейцарии или Японии, а криптовалюту оставьте энтузиастам этой индустрии.

Чужой бизнес

И здесь не имеется ввиду акции каких-нибудь компаний (хотя и это довольно рискованные вложения). Под чужим бизнесом подразумевается инвестиция в какой-либо проект или стартап без каких-либо гарантий.

Процент компаний, которые выживают на рынке хотя бы 3 года, стремится к нулю. А с приходом кризиса это число делится ещё на 2. Новый бизнес или стартап-проект точно не подойдет для инвестиций, если инвестор мало того, что не разбирается в этом, так ещё и дорожит деньгами и боится их потерять.

Это же касается и вложений в различные уже работающие проекты — МФО или ломбарды. Да, они предлагают своим вкладчикам до 30% в год, но риск невозврата средств несоизмеримо велик. Если все же хочется вложиться в МФО или ломбарды, лучше делать это посредством облигаций: процент будет гораздо ниже (10-15%), но риски будут существенно снижены, поскольку даже при банкротстве, облигации буду выплачены в первую очередь.

Кем бы не был инвестору новоявленный бизнесмен, вкладываться в реальный бизнес с целью сберечь — это неправильно. Любой новый, или даже расширяющийся бизнес — это огромный риск потери средств, который может привести инвестора в очень плохую ситуацию. Если все таки хочется вложиться в бизнес — купите акции.

Сомнительные ПАММ—счета и доверительное управление

Интернет пестрит различными гуру-трейдерами и зарабатывателями 10000% в день на Форекс и подобных вещах. Каждый из подобных управляющих желает заполучить в свой портфель как можно больше средств и получать свою комиссию. Но такие управляющие зачастую не очень хороши в торговле, а статистику подправляют постоянными вложениями средств.

Возможно, существуют действительно талантливые форекс-трейдеры, которые могут заработать и 10, и 15 процентов в месяц, но число таких крайне невелико, поэтому рассчитывать, что инвестору попадется именно такой, не стоит.

То же самое касается различных проектов с доверительным управлением средств. Для того, чтобы заманить побольше инвесторов, такие управляющие обещают высокие проценты доходностей и совсем мизерные комиссионные. На деле часто оказывается все наоборот — портфель уходит вниз, а комиссии собирают действительно конские.

Если есть желание отдать средства в доверительное управление, лучше всего это сделать через официальный ПИФ или ETF. Это гораздо безопаснее, и не потребует больших усилий от инвестора.

Вместо заключения

Инвестиции — это несложно. Инвестировать можно даже с минимальными знаниями, главное это постоянно совершенствоваться и учиться. А в учебе вам может помочь проект SF Education, где помимо бесплатных материалов есть отличные учебные курсы для начинающих и не только инвесторов.

Автор: Крапива Роман, эксперт SF Education

Читайте также: