Для чего нужно знать есть ли у коммерческого банка лицензия кратко

Обновлено: 04.07.2024

Чтобы начать работать как банк, каждое учреждение должно получить специальное разрешение – банковскую лицензию. В отсутствии ее невозможно проведения ни одной транзакции, даже самой простейшей.

Лицензия для банка – это разрешение, выдаваемое ЦБ учреждению, намеренному заниматься финансовым бизнесом. В этом документе прописаны все операции, которые разрешены к проведению данной организацией, и разрешенная валюта. Время действия разрешения не имеет определенных рамок, но ЦБ РФ может отозвать ее на законных основаниях.

Наличие разрешения свидетельствует о том, что клиенты защищены от недобропорядочного отношения к себе или обмана. Совершение кредитно-финансовых операций без полученных разрешений приводит к тому, что фин. учреждение будет оштрафован на крупную сумму или ликвидирован.

Все документы, которые выдает ЦБ, фиксируются в едином реестре, который публикуется раз в год в Вестнике Банка России.

Для чего нужна лицензия банку?

Этот документ подтверждает способность учреждения проводить финансовые транзакции. Проверку проводит ЦБ РФ после подачи организацией всех документов на запрос лицензионного документа. Получение его и прохождение всех этапов проверки занимает много времени (в пределах 1-3 лет). Организация, которая пройдет проверку и докажет, что она способна осуществлять банковские операции, получает этот документ.

Для клиентов наличие официального разрешения от ЦБ свидетельствует о надежности учреждения. Все их запросы будут проводиться согласно закону и в установленном порядке. При возникновении чрезвычайных ситуаций, клиент всегда может обратиться к правовым органам для решения проблемы..

Кто имеет право выдать лицензию на ведение финансовой деятельности?

Как получить лицензию банка?

Чтобы получить лицензию, обязательно подать в срок все указанные документы. Этот срок составляет не меньше двух лет после госрегистрации. При этом, организация должна уже иметь капитал минимум 300 миллионов рублей.

Перечень документов, обязательных для получения разрешения от ЦБ:

- Само заявление-прошение с указанием адреса постоянно месторасположения банковского учреждения для связи с ней,

- Учредительный договор (заверенная нотариусом копия или оригинал),

- Утвержденный собранием фин. учреждения устав, в котором прописано решение о его утверждении, претенденты на руководящую должность и главного бухгалтера,

- Квитанция об оплате гос. пошлины за гос. регистрацию организации и за предоставление

- Заключение независимых аудиторов о достоверности предоставленных финансовых отчетов учредителей банка,

- Документы, подтверждающие легальность и источник внесенных денег в уставный капитал,

- Собственноручно-заполненные досье претендентов на должности главного бухгалтера, руководителя банка, их заместителей с указанием: наличия высшего образования (с приложением подтверждающих документов), стажа руководства учреждением, опытом ведения учета банковской деятельности, справки МВД РФ о наличии/отсутствии судимости

- Справка антимонопольного органа о его согласии на создание данной организации,

- Список учредителей в бумажном виде,

- Другие документы, определяемые нормативными актами и законами.

Какие виды лицензий может получить банк?

Существуют несколько видов разрешений, которые может получить организация, и которые необходимы для проведения операций.

Виды лицензий:

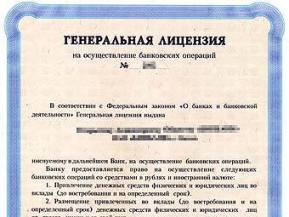

- Генеральная лицензия – является основной и самой важной. Ее номер должен указываться на всех документах и на сайте, а копия может предоставляться каждому клиенту по запросу.

- на осуществление операций в рублях,

- на проведение операций в валюте,

- на возможность привлечения денег населения во вклады в рублях или валюте,

- на вклады в драгоценных металлах,

- на установление корреспондентских отношений с зарубежными банками,

- на осуществление профессиональной деятельности на рынке ценных бумаг и другие.

Отзыв лицензии у банка.

ЦБ РФ может в любой момент отозвать выданные разрешения. О причинах более подробно здесь. После этого организация не имеет права совершать какие-либо операции. Причинами отзыва является: нарушение законодательства, отрицательная финансовая деятельность, нарушение нормативов ликвидности и достатка активов, нарушение закона о легализации доходов, слияние или поглощение другой организацией или банком, выявление недостоверных сведений для получения лицензии, недостоверная финансовая отчетность, самоликвидация, нарушение иных законов и нормативных актов.

Узнать о том, что у финансового учреждения отозвана лицензия, можно в официальном издании ЦБ или в СМИ.

Если при отзыве лицензии учреждение не может расплатиться со своими вкладчиками, то выплатами занимается АСВ. Кредиты должны выплачиваться заемщиками в том же порядке и условиях, на которых были оформлены уже в пользу другого лица (покупателя кредитов закрытого фин. учреждения).

Выводы:

- Наличие генеральной лицензии свидетельствует о развитости фин. учреждения,

- При выборе банка для вклада нужно обратить внимание на участие банка в системе страхования вкладов,

- Просьба банка вернуть кредит досрочно является первым признаком начала отзыва разрешения на ведение деятельности,

- Возврат денег после отзыва лицензии возможен в лучшем случае через месяц,

- Кредиты после отзыва придется выплачивать в той же регулярности.

Привет, я автор этой статьи. Имею высшее образование. Квалифицированный инвестор. Специалист по финансам и кредитам. Более 3-х лет работал в коммерческих банках РФ. Пишу про финансы более 5 лет. Поставьте пожалуйста оценку моей статье, это поможет улучшить ее.

Статья 13. Лицензирование банковских операций

Осуществление банковских операций производится только на основании лицензии, выдаваемой Банком России в порядке, установленном настоящим Федеральным законом, за исключением случаев, указанных в частях девятой и десятой настоящей статьи и в Федеральном законе "О национальной платежной системе".

(см. текст в предыдущей редакции)

Формы лицензий на осуществление банковских операций для кредитных организаций устанавливаются Банком России.

(часть вторая введена Федеральным законом от 01.05.2017 N 92-ФЗ)

Лицензии, выдаваемые Банком России, учитываются в реестре выданных лицензий на осуществление банковских операций.

Реестр выданных кредитным организациям лицензий подлежит публикации Банком России в официальном издании Банка России ("Вестнике Банка России") не реже одного раза в год. Изменения и дополнения в указанный реестр публикуются Банком России в месячный срок со дня их внесения в реестр.

В лицензии на осуществление банковских операций указываются банковские операции, на осуществление которых данная кредитная организация имеет право, а также валюта, в которой эти банковские операции могут осуществляться.

Лицензия на осуществление банковских операций выдается без ограничения сроков ее действия.

Осуществление юридическим лицом банковских операций без лицензии, если получение такой лицензии является обязательным, влечет за собой взыскание с такого юридического лица всей суммы, полученной в результате осуществления данных операций, а также взыскание штрафа в двукратном размере этой суммы в федеральный бюджет. Взыскание производится в судебном порядке по иску прокурора, соответствующего федерального органа исполнительной власти, уполномоченного на то федеральным законом, или Банка России.

(в ред. Федерального закона от 27.07.2006 N 140-ФЗ)

(см. текст в предыдущей редакции)

Банк России вправе предъявить в арбитражный суд иск о ликвидации юридического лица, осуществляющего без лицензии банковские операции, если получение такой лицензии является обязательным.

(в ред. Федерального закона от 27.07.2006 N 140-ФЗ)

(см. текст в предыдущей редакции)

Граждане, незаконно осуществляющие банковские операции, несут в установленном законом порядке гражданско-правовую, административную или уголовную ответственность.

Государственная корпорация развития "ВЭБ.РФ" вправе осуществлять банковские операции, право на осуществление которых предоставлено ей на основании Федерального закона "О государственной корпорации развития "ВЭБ.РФ".

(часть десятая в ред. Федерального закона от 28.11.2018 N 452-ФЗ)

(см. текст в предыдущей редакции)

Часть утратила силу. - Федеральный закон от 29.12.2015 N 403-ФЗ.

(см. текст в предыдущей редакции)

Банк с универсальной лицензией, получивший статус банка с базовой лицензией, вправе получить статус банка с универсальной лицензией не ранее чем через два года с даты государственной регистрации изменений, внесенных в устав этого банка и связанных с получением им статуса банка с базовой лицензией. При присоединении банка с универсальной лицензией к банку с базовой лицензией требование о соблюдении указанного срока не применяется. При преобразовании банка с базовой лицензией указанный срок не прерывается.

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- Высшее экономическое образование.

- 15 лет работы в банке.

- Независимый эксперт.

- Финансовый аналитик.

- Обладает сертификатами от ЦБ РФ. . Facebook. .

В России на начало 2020 года 442 лицензированные коммерческие организации в банковской сфере. Это 402 банка, из которых 266 с универсальной лицензией и 136 с базовой, а также 40 небанковских КО. Также в РФ 371-а коммерческая организация включена в реестр банков, участвующих в системе страхования вкладов.

- Лицензирование банков

- Проверка банковской лицензии на сайте ЦБ РФ

- Проверка через поисковик Яндекс

- Проверка других юридических данных банка через госреестр

- 7 признаков, что у банка скоро отзовут лицензию

- Очевидные признаки

- Профессиональные признаки

- Признаки мошенничества

Бробанк расскажет, как проверить лицензию банка и на что еще обращать внимание при выборе и сотрудничестве с кредитно-финансовыми учреждениями.

Лицензирование банков

Лицензия банка может находиться в разных состояниях:

- оформления;

- аннулирования;

- отзыва;

- ликвидации.

Банкам оформляют разные виды лицензий:

- Генеральную — дает право на осуществление всех банковских операций, разрешенных законодательством РФ.

- Первичная — позволяет проводить определенный перечень операция, например, расчеты в рублях и иностранной валюте, выдавать кредиты и принимать деньги во вклады.

- Вторичная — позволяет осуществлять ограниченный перечень банковских операций, в частности, покупку-продажу ценных бумаг или брокерскую деятельность.

Большая часть банков стремится оформить генеральную лицензию. Если заинтересовало предложение небольшого банка, следует заранее проверить тип лицензии и право данной компании на осуществление определенной операции.

Генеральная лицензия становится доступна банку не сразу, а при выполнении ряда условий и определенного периода работы в сфере банковских услуг. Для ее получения компания проходит несколько этапов, на каждом из которых получает разные виды лицензий:

- При учреждении нового банка. Три отдельных лицензия на осуществление операций: в рублях, инвалюте и с драгметаллами. При этом банк может получить или не получить право на открытие вкладов физическим лицам.

- При расширении деятельности для работающего банка. Две отдельные лицензии. Первая на операции с рублями и инвалютой, которая позволит устанавливать неограниченное число корреспондентских отношений с иностранными банками. Вторая на привлечение во вклады и размещение драгметаллов.

- Спустя два года после регистрации банка при расширении деятельности. Перед выдачей лицензий на этом этапе проводится проверка деятельности банка. А также удостоверение, что компания соответствует условиям присоединения к системе страхования вкладов. Если банк проходит проверку, то он вправе получить 3 типа лицензий: на привлечение средств во вклады физических лиц в рублях, в иностранной валюте и генеральную лицензию.

Все банки, которые получают генеральную лицензию в обязательном порядке проходят комплексную проверку Центробанка. При нарушении определенных банковских нормативов ЦБ вправе отозвать ранее выданную лицензию и сузить перечень разрешенных операций.

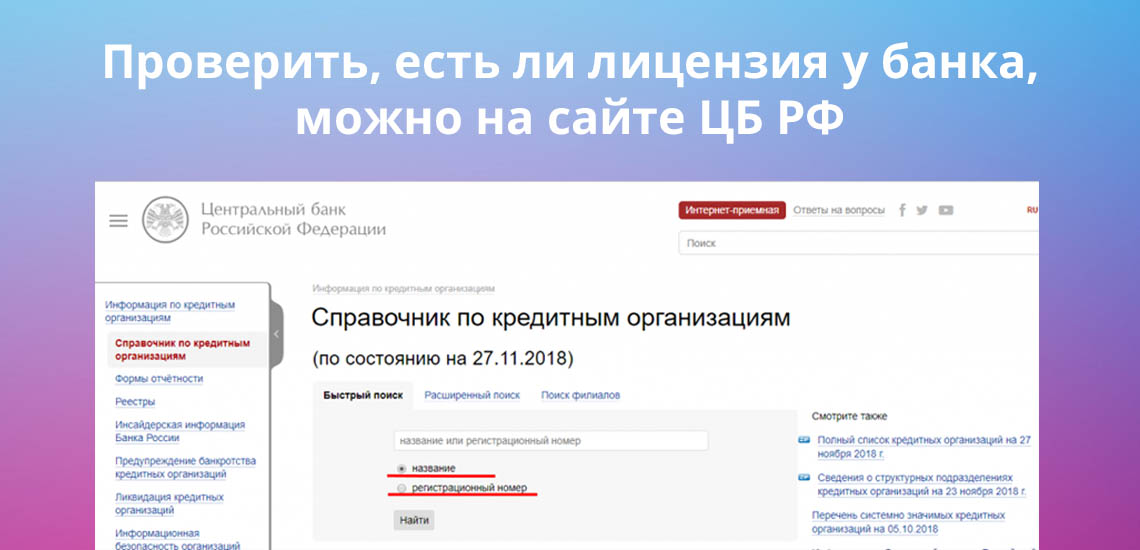

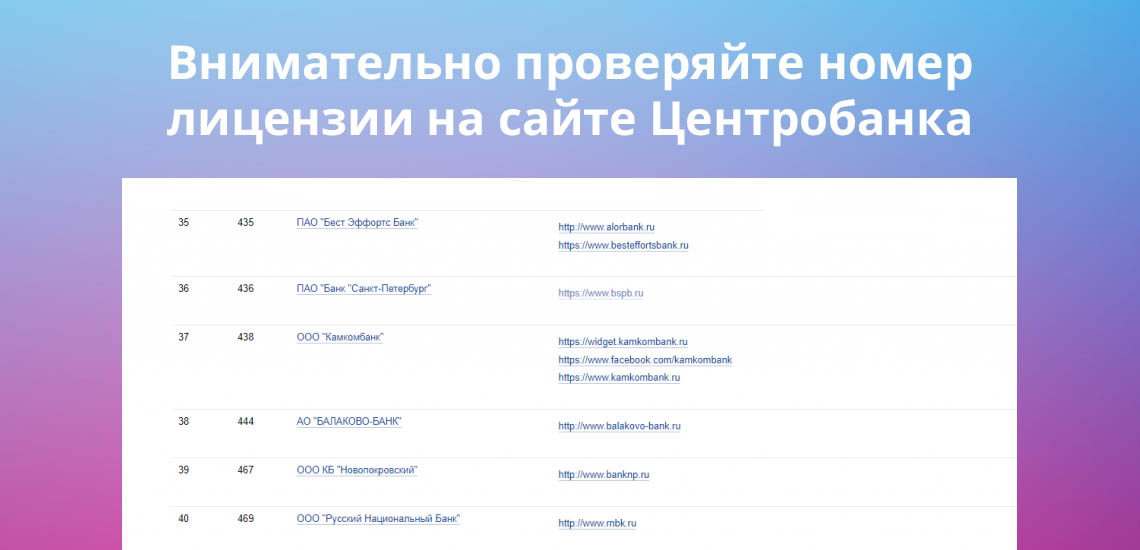

Проверка банковской лицензии на сайте ЦБ РФ

Центробанк регулярно размещает на официальном сайте призыв проверять наличие лицензии у того банка, в котором предстоит обслуживание частным лицам или компаниям. Так происходит потому, что в России до сих пор случаются ситуации, когда учреждение не имеет права оказывать определенные банковские услуги, но делает это. Чаще всего мошенники находят жертв в интернете. Чтобы не попасть в руки к аферистам, следует заранее проверить наличие лицензии и регистрацию в госреестре юридических лиц.

На официальном сайте Центробанка России создана специальная страница, где можно проверить любой банк на наличие лицензии. Это можно сделать за 5 шагов:

Если искать через сайт ЦБ РФ по каким-либо причинам неудобно, то можно позвонить в приемную по номеру 8 (800) 250-40-72. Звонки по РФ бесплатные. Сотрудник Банка России подскажет, если ли у интересующего банка лицензия или ее нет.

Проверка через поисковик Яндекс

Некоторые мошенники используют наименования известных банков и создают сайты-зеркала или другие подобные площадки, которые к реальному банку не имеют никакого отношения. Поэтому прежде чем перейти на такой ресурс, обратите внимание, что выбранный сайт оснащен специальной меткой. Только после этого переходите по ссылке и обменивайтесь какой-либо информацией с компанией.

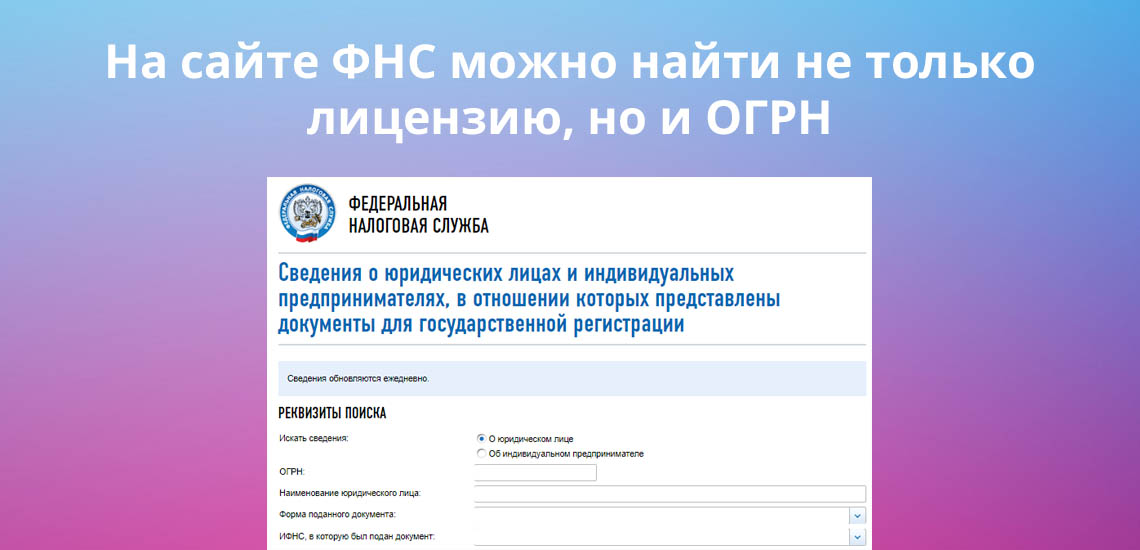

Проверка других юридических данных банка через госреестр

У банка можно проверить не только наличие действующей лицензии, но и другие идентификационные данные, например, ИНН и ОГРН. Эту информацию размещают на сайте ФСН в Едином государственном реестре юридических лиц. Данные ИНН и ОГРН находятся также на официальном сайте банка, в реквизитах или в платежных документах.

Проверку юридических данных банка можно провести на официальном сайте ФСН:

В результатах поиска сформируется список банков, который содержит:

- полное наименование компании;

- индекс;

- наименование населенного пункта;

- юридический адрес: улицу, переулок, строение;

- ОГРН и дату его присвоения;

- ИНН;

- КПП;

- наименование должности руководителя, например, директор, управляющий или председатель правления;

- ФИО руководителя.

Если компания закрыта, то в конце будет дополнительная запись, которая содержит дату прекращения деятельности банка.

7 признаков, что у банка скоро отзовут лицензию

Столкнуться с мошенничеством или укрывательством информации можно не только в интернете. Некоторые банки работают с отозванными лицензиями, что противозаконно. Либо скрывают информацию, что лицензию скоро отзовут или по действующей лицензии запрещено осуществление всех видов банковских операций.

Чтобы не пострадать от недоинформированности, можно самостоятельно оценить степень угрозы до того, как начать обслуживание. Также можно и нужно проводить оценку устойчивости банка даже в то время, когда уже заключен договор на обслуживание.

Отзыв лицензии у банка не происходит в одночасье. До того, как Центробанк проведет такую процедуру, возникают некоторые предпосылки.

Очевидные признаки

Профессиональные признаки

Однако все описанные признаки относительны. В России бывали случаи, когда отзыв лицензии происходил без явных предпосылок. Но перечисленные условия служат индикатором ухудшения положения банка, которое может повлечь крах. Кроме того, описанные признаки могут встречаться одновременно или по отдельности.

При выявлении 2-3 пунктов одновременно лучше сменить обслуживающий банк. Или хотя бы уменьшить объем размещенных средств до суммы в 1,4 млн рублей, которая застрахована государством и будет возвращена даже при банкротстве компании.

Признаки мошенничества

Ни один банк в РФ не может работать без официального сайта. Если компания не может предоставить ссылку на собственный ресурс или говорит о его отсутствии, следует прекратить общение с учреждением. Если сайт есть, то оценивайте такую информацию:

Даже если банк одобрил кредит и переводит деньги по просьбе заемщика в стороннюю коммерческую организацию или на карту другого банка, то комиссию кредитор удерживает из заемных средств.

Перед важными финансовыми решениями проверяйте лицензию у банка. Она важна не только для вкладчиков, которые доверяют свои деньги компании, но и заемщику. Такой ответственный подход поможет избежать вовлечения в мошеннические схемы, сбережет личные накопления и время на последующие разбирательства с нелегальными учреждениями.

К выбору банка нужно подходить ответственно — от этого зависит сохранность ваших денег. Рассказываем, каких звоночков стоит остерегаться и какие факторы могут говорить о том, что банку не стоит доверять

Допустим, вы хотите положить часть накоплений на вклад, но не знаете, какой банк выбрать. Прежде чем смотреть на ставки по депозитам, стоит больше узнать о кредитной организации. Так вы снизите риски того, что ваш банк может обанкротиться и вы потеряете деньги, и будете спать спокойнее. Рассказываем, в какие банки не стоит вкладывать деньги и на что нужно обратить внимание при выборе.

Нет лицензии — нет банка

Лицензия от Банка России — это разрешение на банковскую деятельность. Без нее кредитная организация не может легально работать в России. Так что не стоит открывать вклад в организации без лицензии, так как он серьезно нарушает закон.

Такие документы бывают разных видов, и каждый из них дает разрешение на определенный набор операций. Например, генеральная лицензия позволяет банку проводить операции в рублях и иностранной валюте, привлекать вклады от физлиц и компаний, создавать филиалы как в России, так и за рубежом, принимать и хранить деньги из федерального бюджета и т. д.

Лицензию выдают бессрочно. Однако ЦБ может ее отозвать, если кредитная организация систематически нарушает законодательство, не предоставляет отчетность, обанкротилась или по другим причинам. После этого банк должен быть ликвидирован. Проверить данные о банке и виде лицензии можно на сайте ЦБ.

Плохой кредитный рейтинг — признак ненадежности

Рейтинговые агентства присваивают кредитные рейтинги компаниям и банкам. Эти рейтинги показывают, насколько организации способны исполнять принятые на себя финансовые обязательства, а также возможность дефолта — отказа выплачивать долги. Чем ниже рейтинг банка, тем он менее надежен.

Если банк не участвует в системе страхования вкладов, вы можете потерять деньги

Система гарантирует, что вы вернете деньги с депозита, если вдруг банк обанкротится. Можно получить всю сумму, которая была на вкладе, но не более ₽1,4 млн.

Ставка по вкладу выше рынка может говорить о проблемах в банке

По словам Красновой, если ставка выше 2–2,5 п.п., то это повод насторожиться и повнимательнее изучить информацию о банке.

Что еще важно знать при выборе банка

Отдавайте предпочтение крупным, известным вам банкам.

Не кладите на один вклад больше ₽1,4 млн — это максимум, который вы сможете вернуть. Если вы хотите положить на депозит бóльшую сумму, то лучше разбейте ее на несколько вкладов в разных банках.

Если вы открываете вклад онлайн, то обязательно просите справку об открытии депозита, состоянии счета. Возможна ситуация, когда банк принимает от населения вклады, но не отражает их на своем балансе. Без документов люди не могут доказать, что у них были деньги на счете, предупредила Краснова.

Обязательно сохраняйте документы, если вы открываете вклад в отделении банка, а также квитанции о его пополнении. По словам Красновой, бывали ситуации, когда люди открывали и пополняли вклад, но не сохраняли квитанции. В итоге, если банк разорялся, удавалось вернуть только ту сумму, которую изначально положили на депозит.

Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене. Подробнее Оценка кредитоспособности компании или государства. Выставляется независимыми рейтинговыми агентствами и производится на основании оценочных анкет, которые преобразуют финансовые и нефинансовые показатели компании в баллы. Кредитный рейтинг позволяет оценивать рискованность вложения в ценные бумаги эмитента (компании) – чем выше рейтинг, тем ниже риск. Дефолт (от французского de fault — по вине) — ситуация, возникшая при неисполнении заемщиком обязательств по уплате или обслуживанию долга. Дефолтом считается неуплата процентов по кредиту или по облигационному займу, а также непогашение займа. Стоит отдельно выделить технический дефолт — ситуацию, когда исполнение обязательств было только временной задержкой платежей, как правило, по независящим от заемщика обстоятельствам. Дефолт служит основанием для предъявления кредитором иска о банкротстве заемщика

Читайте также: