Что представляет собой повременная оплата труда с нормированным заданием кратко

Обновлено: 06.07.2024

Один из наиболее популярных среди работодателей видов оплаты труда — повременная оплата (за отработанное время).

Трудовое законодательство предусматривает дифференциацию заработка в зависимости от сложности и иных условий труда. Конкретная форма оплаты труда всегда оговаривается в договоре, который наниматель заключает с соискателем при его трудоустройстве.

- по фактической отработке времени;

- с учетом квалификации наемного работника и рабочих условий.

Практически аналогичная интерпретация этого понятия приведена в БСЭ. В энциклопедии, в частности, сказано, что повременная зарплата — это такая форма зарплаты, при которой труд оплачивается по времени, фактически затраченному на работу, и с учетом действительного уровня квалификации сотрудника.

Правовое регулирование применения повременной оплаты труда

Утвержденную в организации систему оплаты труда, особенности стимулирования труда фиксируют в локальных нормативных документах. Таковыми являются:

- Положение о системе оплаты труда;

- коллективный договор;

- раздельные положения о стимулировании и применяемой системе оплаты труда.

Индивидуальные условия стимулирования могут прописываться в трудовом соглашении, заключаемом с работником. На практике также применяют нормы:

-

(акт. ред. от 10.12.2016). Об исчислении средней зарплаты. . Минимальная величина по увеличению оплаты за ночную работу.

Чем отличается повременная оплата труда от других систем

Важно! Основной документ, на основании которого производится начисление повременной зарплаты, — табель учета рабоч. времени. Его рекомендуемая унифицированная форма Т-13 введена Постановлением Госкомстата РФ № 1 от 05.01.2004.

Повременная форма оплаты предусматривает как положительную, так и отрицательную мотивацию. В первом случае используется система премирования, которая зависит от полученного итогового результата и его качества. Правда, распределяются премии между всеми работниками пропорционально заработку и с учетом уровня квалификации. Во втором — штрафные и прочие материальные санкции, если получен неудовлетворительный результат.

Сдельная и повременная формы оплаты труда: ключевые отличия

Следует отметить, что это две основные формы тарифной системы оплаты труда, которые применяют на сегодня наниматели. Главное отличие между ними состоит в том, что повременная зарплата зависит исключительно от выработанного по факту времени. Качество работ здесь роли не играет. Сотрудник получает деньги не зависимо от того, как он проработал установленное время и даже если он не работал, а лишь присутствовал.

На сдельную же влияет количество произведенных операций и изготовленных един. продукции. Здесь использование рабочего времени в расчет не принимается. Главное — объемы, оплата — за результат, который, кстати сказать, очевиден и поддается учету и оцениванию. Т. е. результат можно посчитать, а качество — пронаблюдать. Чем больше выполнено, произведено, тем больше будет заработок. Поэтому работник заинтересован производить как можно больше продукции.

Важно! Случается, что работнику поручают работы, которые относятся к тарифным разрядам (квалификационным категориям) ниже присвоенных непосредственно им. Тогда наниматель обязан выплатить разницу, существующую между разрядами.

Повременная форма оплаты труда: виды, особенности

Простая повременная система

- почасовой;

- поденной;

- помесячной;

- годовой.

Для расчета суммы зарплаты к выплате берут тарифную ставку (либо должностной оклад) и фактически проработанное время:

Зарплата = тариф. ставка (должн. оклад) * величина факт. отработан. времени (1)

Повременно-премиальная оплата с нормированным заданием

Предусматривает поручение целого плана работ, который нужно подобающим образом, качественно исполнить за конкретное время. При определении суммы заработка учитывают именно исполнение (а не перевыполнение) данного плана. В сумму выплаты включают повременную часть (отработку по времени) плюс доплату за выполненные задания. Премиальные предусматриваются за качество сделанных работ либо экономию сырья, материалов.

Повременно-премиальная система

По данной системе сотруднику выплачивают зарплату за время, отработанное по факту, плюс премию за конкретные достижения. Условия и основания премирования разрабатывают и закрепляют в соответствующем локальном нормативном акте ( предположим, в Положении о премировании). Премиальные назначают за качество (количество) работы и могут устанавливать в процентах от тариф. ставки (должн. оклада) либо фиксированном размере.

Зарплата = тариф. ставка (должн. оклад) * величина факт. отработ. времени + премия по итогам работы (2)

Повременная окладная система

Это одна из самых распространенных систем оплаты. Оклад — фиксированная оплата труда за месяц. С учетом этого при стандартной окладной системе учитывают фактическую отработку времени.

Сдельная повременная система

Применяется чаще при посменной работе. Дневную смену оплачивают по объему изготовленной продукции, а за ночную предусмотрена доплата.

Смешанная система

Может сочетать разные формы, совмещать признаки тарифной и бестарифной системы. В рамках смешанной используют:

- комиссионную форму (фиксированный процент с дохода, получаемого от продажи продукции, услуг, работ);

- систему плавающих окладов (величину оклада определяют ежемесячно по результатам труда на соответствующем участке — применяемо для специалистов, управленцев, административного персонала);

- так называемый дилерский механизм (работник за свои деньги покупает продукцию компании и сам ее продает, а разница между закупочной и продажной ценой и есть его доход).

Условия начисления предусмотренных премиальных закрепляют локально, в нормативных документах организации (Положении об оплате труда, трудовом соглашении, ином документе).

Какие условия необходимо соблюдать, чтобы иметь право на применение повременной системы оплаты труда

Каким предприятиям выгодно применять повременную форму оплаты труда (сфера использования)

Чаще всего данную форму оплаты используют при ненормированном труде либо если выполняемые операции очень трудно поддаются учету. Например, в организациях, оказывающих услуги населению по небольшому ремонту. Сюда же причисляют бюджетников, которые могут вести предпринимательскую деятельность.

- административно-управленческого персонала;

- работников обслуживающего хоз-ва, вспомогательного произ-ва.

Это могут быть, например, врачи, инженеры и др. высококвалифицированные специалисты. Можно сказать, что на сегодняшний день повременная оплата является оптимальной для большинства организаций и постепенно вытесняет сдельную.

Как оформить трудовые отношения при использовании повременной оплаты труда

Порядок исчисления зарплаты (ее размер, способ начисления) определяют до начала трудовых отношений. Как принято, этот вопрос решают индивидуально с работником либо по стандартному общему шаблону, в зависимости от прописанных норм в локальных актах.

- величину тариф. ставки (либо должностного оклада);

- доплаты;

- надбавки;

- поощрительные выплаты (премиальные).

Обязательное содержание трудового соглашения определяет ст. 57 ТК РФ. Оформляют его в двух экземплярах.

Преимущества и недостатки повременной оплаты труда

- Постоянный заработок. Работники всегда получают зарплату, даже если что-то случается, например, с оборудованием. Т. е. влияние этих и иных внешних факторов на выплатах не сказывается.

- Малая текучесть кадров. Людей такая работа устраивает и вызывает заинтересованность. Они редко увольняются, не склонны менять работу.

- Эффективность при возникновении трудностей, связанных с нормированием труда, когда практически невозможно подсчитать объемы, (количество) услуг, произведенной продукции.

- Отсутствие отрицательной мотивации, а также сплоченность коллектива, минимизация конфликтов.

- Доступный учет отработанного времени, несложное ведение кадровой политики.

- Минимальная мотивация работников. Их заработок не зависит от приложенных усилий. Устранить этот недостаток можно через использование сдельно-повременной системы либо установление премиальных.

- Несмотря на высокую ответственность коллектива, нередко возникает несправедливость труда. Отдельные работники выполняют работу других, но получают при этом все одинаково.

- Существенные риски, связанные с нестабильностью производительности и снижением финансовых показателей.

- Неэффективность при ЧП, экстренных ситуациях.

Примеры повременной оплаты труда

Определение суммы зарплаты по должностному окладу.

число рабоч. дней в месяце:

число отработанных дней:

(оклад/число раб. дн.) * число отраб. дн.=

Определение суммы зарплаты по днев. тариф. ставке.

раб. дн. в месяце:

из них сотрудник проработал:

днев. тариф. ставка * число отраб. дней =

Определение суммы зарплаты по должностному окладу и с установленными премиальными.

число раб. дней месяца:

число отработан. дней месяца:

Выплата = (оклад/число раб. дн.) * число отраб. дн.=

- Сумма премиальных: 28 000 * 10% = 2 800 рос. руб.

- Зарплата с премией:28 000 + 2 800 = 30 800 рос. руб.

За 20 дн., который проработал работник, ему начислили

подпишитесь на нашу рассылку Мы рассказываем про инвестиционные инструменты и финансовые инструменты доступным языком

Повременная система оплаты труда — это когда работник получает вознаграждение за выполнение своих трудовых обязанности в зависимости от количества отработанного времени. Разбираемся, какие ключевые особенности имеет повременная оплата, и как она рассчитывается.

Каждая организация самостоятельно выбирает ту форму, при помощи которой оплачивается выполнение работниками их должностных обязанностей.

Повременная оплата труда — это способ вознаграждения, при котором сотрудник получает заработную плату за выполнение своих обязательств перед работодателем в полной мере в соответствии с отработанным за отчетный период временем.

Повременная форма оплаты труда предусматривает влияние квалификации работника и условий его работы на итоговую величину заработка. Повременная форма оплаты труда применяется, когда в учреждении не выделяется результативность того или иного работника, то есть невозможно понять, какой вклад внес конкретный сотрудник в действия коллектива в целом.

Повременная оплата труда зависит от часовой либо дневной тарифной ставки или от официально установленного работнику оклада. Размеры окладов, действующих в бюджетном учреждении, определяются Положением о зарплате и закрепляются в штатном расписании (форма Т-3, Постановление Госкомстата № 1 от 05.01.2004).

Повременная система оплаты (ПСОТ) предусматривает также обязательное ведение табеля учета рабочего времени (Т-12/Т-13, Постановление Госкомстата № 1 от 05.01.2004), в котором фиксируются фактически отработанные дни и часы по каждому сотруднику за отчетный период — месяц. Ежемесячно при начислении заработной платы по ПСОТ бухгалтер использует данные из табеля, учитывая выходные и праздники, а также опоздания и неявки по каждому работнику.

Для того чтобы понять, что значит повременная оплата труда, необходимо рассмотреть ее правовое регулирование. Законодательством не утверждены конкретные нормативно-правовые акты, регламентирующие начисление заработной платы согласно ПСОТ. Однако ряд статей Трудового кодекса РФ содержат указание на правила использования данной системы вознаграждения сотрудников:

- Ст. 91 ТК РФ вводит понятие рабочего времени.

- Ст. 100 ТК РФ закрепляет регламент учета рабочего времени.

- Ст. 135 ТК РФ определяет правила регулирования заработной платы в организации, в том числе и повременной.

Системы вознаграждения сотрудников

Что такое повременная оплата труда, мы выяснили в предыдущем разделе. Теперь необходимо понять, чем она отличается от остальных форм вознаграждения сотрудников. Рассмотрим все основные системы в таблице.

| Наименование формы оплаты | Характеристика |

|---|---|

| Повременная (прямая, простая) | Заработок начисляется по тарифной ставке или окладу в соответствии с фактически отработанным временем |

| Повременно-премиальная | Начисление зарплаты с учетом дополнительных стимулирующих доплат, повышающих общий уровень дохода |

| Окладная | Зарплата рассчитывается в соответствии с установленным работнику окладом с учетом выполнения определенных для сотрудника нормативов рабочего времени |

| Сдельно-повременная (смешанная) | Учитывается совокупность факторов: и количество фактически отработанного времени, и количество произведенной продукции или иная качественная оценка выполненных работ |

| Плавающие оклады | Заработок определяется исходя из наличия денежных средств, которые могут быть потрачены организацией на вознаграждение за работу |

| Выплаты на компенсационной основе | Размер зарплаты напрямую зависит от выручки, полученной за отчетный период (% от выручки) |

На практике наиболее часто встречаются сдельная и повременная формы оплаты труда. Отличаются они ключевым фактором, на основании которого начисляется заработок. Для повременной оплаты таким критерием является фактически отработанное сотрудником время, для сдельной — это непосредственное количество продукции, которое произвел работник за отчетный период.

Как рассчитать заработную плату при ПСОТ

Напоследок рассмотрим, как применяется повременная оплата труда, примеры расчетов представим для двух различных случаев, которые часто встречаются на практике.

В том случае если сотрудник получает фиксированный оклад, то заработок будет рассчитываться по следующей схеме:

Допустим, что сотруднику Иванову И.И. установлен оклад в размере 35 000 рублей. В апреле 2020 года был 21 рабочий день (на предприятии принята пятидневная рабочая неделя). В этом месяце Иванов И.И. отработал полный месяц, без пропусков и опозданий. Таким образом, заработок Иванова И.И. за апрель 2020 года составит полные 35 000,00 рублей с учетом НДФЛ.

Если же в учреждении в рамках повременной оплаты применяется часовая или дневная ставка, то расчет будет таковым:

Как повременная оплата влияет на прибыль бюджетной организации

Большинство специалистов сходятся во мнении, что плата за отработанное время, в отличие от окладной схемы, помогает максимизировать прибыль от деятельности организации. При этом не важно, идет ли речь о госпредприятии или о коммерческой структуре. Работник, чей заработок напрямую зависит от того, сколько времени он отработал, замотивирован больше. Однако нужно обеспечить условия, в которых повременная схема будет работать эффективно. Для этого рекомендуется:

- вести строгий учет часов, которые работники проводят на рабочих местах, а также простоев;

- распределять сотрудников по категориям в зависимости от их класса, стажа и опыта, чтобы заработок был справедливым;

- следить, чтобы вынужденные простои не влияли на зарплату;

- ставить четкие и понятные задачи для всех категорий работников.

Расходы на оплату труда производственных рабочих — крупная категория в составе себестоимости изготовления продукции, поэтому проблематике установления наиболее рациональной формы оплаты, а также удержанию или сокращению уровня данных расходов уделяют особое внимание.

Вопрос оплаты труда имеет важное значение не только для руководства с точки зрения расходов предприятия, но и для его работников. Для них уровень получаемой заработной платы вызывает наивысший интерес.

Кроме того, при внедрении эффективно работающей системы оплаты труда гарантирована высокая мотивация работников для выполнения своих функциональных задач, отвечающих как количественным, так и качественным показателям.

Размер заработной платы определяется в зависимости от занимаемой должности, категории работающего, его квалификации, типа подразделения, профессионального уровня и личного вклада работника в выполнение поставленных задач.

Каждое предприятие вправе применять свою систему оплаты труда, то есть порядок исчисления размеров заработной платы, подлежащей выплате работникам в соответствии с выполняемыми трудовыми функциями и результатами труда, включая размеры тарифных ставок, окладов (должностных окладов), доплат и надбавок компенсационного характера. При этом на предприятие возлагается обязательство по учету времени, фактически отработанного каждым работником.

Со стороны трудового законодательства предусмотрен ряд гарантий работникам, в том числе по вопросам оплаты труда. Например, устанавливается минимальный размер оплаты труда (МРОТ), который не может быть ниже величины прожиточного минимума трудоспособного населения. Если работник полностью отработал за период норму рабочего времени и выполнил нормы труда, его месячная заработная плата не может быть ниже МРОТ.

Представим основные блоки, которые входят в состав оплаты труда работников предприятия:

- тарифная ставка/должностной оклад;

- компенсационные выплаты;

- стимуоирующие выплаты.

Тарифная ставка представляет собой фиксированный размер оплаты труда работника за выполнение нормы труда определенной сложности (квалификации) за единицу времени без учета компенсационных, стимулирующих и социальных выплат (ст. 129 Трудового кодекса РФ; далее — ТК РФ).

Оклад — фиксированный размер оплаты труда.

ОСНОВНЫЕ ФОРМЫ ОПЛАТЫ ТРУДА

Существуют две основные формы оплаты труда — повременная и сдельная.

Повременная форма оплаты труда

По этой системе заработную плату работнику начисляют исходя из фактически отработанного времени и его тарифной ставки или должностного оклада.

Повременная форма оплаты труда не учитывает количественные показатели деятельности каждого работника.

Чаще всего ее применяют для оплаты труда руководителей, административно-управленческого аппарата и специалистов.

Что касается основных производственных рабочих, которые имеют непосредственное влияние на количество и качество выпущенной продукции, то для оплаты их труда иногда прибегают к повременной форме.

Это обусловлено тремя основными причинами:

- простота расчета заработной платы;

- невозможно определить нормы времени для оплаты труда или иной количественной нормы измерения (деталь, продукция, конкретная операция или ее часть и т. д.);

- недостаточность количественной нормы измерения труда.

Для основных производственных рабочих повременная форма оплаты труда не обладает должной мотивационной составляющей. Ведь рабочие знают, что вне зависимости от количества выполненных работ (выпущенной продукции) они получат свой оклад, прописанный в штатном расписании (или зарплата будет определена путем умножения фактически отработанных часов на часовую тарифную ставку).

В таком случае мотивировать работников нужно другими инструментами.

ПРИМЕР 1

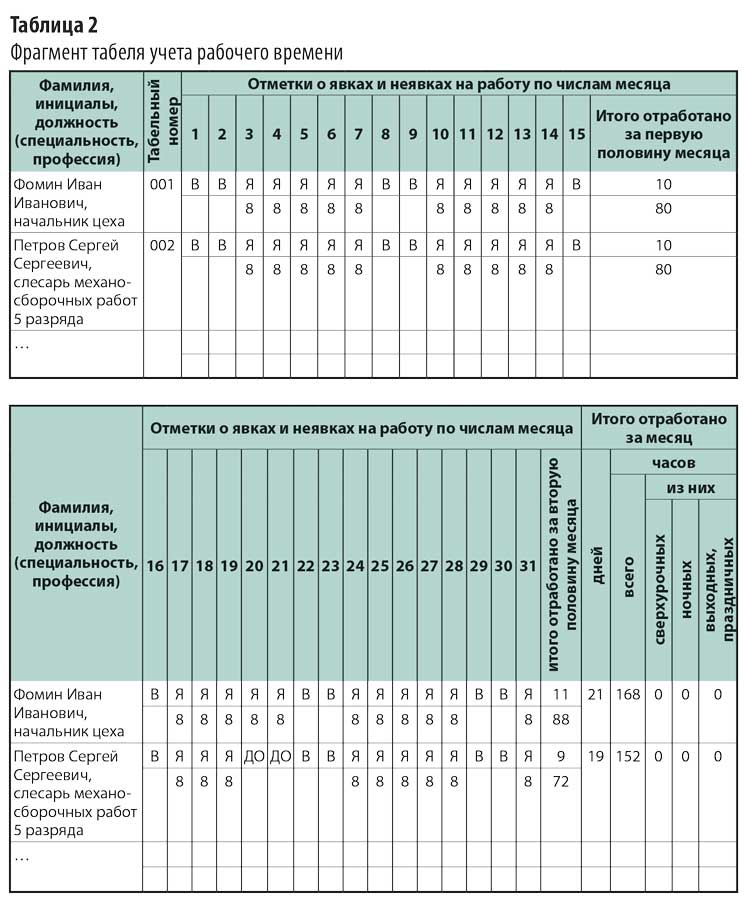

Фомин И. И. занимает должность начальника цеха, Петров С. С. — слесарь механосборочных работ 5 разряда.

В соответствии с Положением об оплате труда работников на предприятии установлены следующие виды начислений повременной формы оплаты труда:

«При повременной оплате труда заработок работнику начисляется по присвоенной ему тарифной ставке или окладу за фактически отработанное время.

Размеры уровня оплаты труда прописаны в трудовых договорах работников.

Эти сведения можно увидеть и в штатном расписании предприятия (табл. 1).

Как видно из штатного расписания, месячный должностной оклад начальника цеха — 70 000 руб., часовая тарифная ставка слесаря механосборочных работ 5 разряда — 280,20 руб.

Зная размер оплаты труда (в данном случае — должностной оклад для начальника цеха и размер часовой тарифной ставки для слесаря механосборочных работ 5-го разряда), нужно определить фактически отработанное время. Данную информацию следует взять из табеля учета рабочего времени (табл. 2).

Из табеля учета рабочего времени видно, сколько фактически отработал каждый сотрудник:

На основании имеющейся информации рассчитаем зарплату работников за месяц.

1. Поскольку начальник цеха Фомин И. И. отработал полный рабочий месяц, о чем свидетельствует табель учета рабочего времени, ему полагается к начислению вся сумма должностного оклада — 70 000 руб.

70 000 руб. – 13 % = 60 900 руб.

2. По данным табеля учета рабочего времени, Петров С. С. отработал неполный рабочий месяц — 152 ч. Согласно штатному расписанию часовая тарифная ставка слесаря механосборочных работ 5 разряда — 280,20 руб. Отсюда доход Петрова С. С.:

152 ч × 280,20 руб. = 42 590,40 руб.

42 590,40 руб. – 13 % = 37 053,65 руб.

Сдельная форма оплаты труда

Данная система оплаты труда основана на количественных и качественных показателях результата труда, применяется одновременно с нормированием труда и установлением норм времени, норм выработки и т. д. Работники получают заработную плату в зависимости от количества выпущенной продукции (выполненной работы или оказанной услуги) по утвержденным внутри предприятия сдельным расценкам за единицу выпущенной продукции (работы, услуги).

Сдельную оплату труда наиболее часто устанавливают для основных производственных рабочих, которые имеют непосредственное влияние на количество выпускаемой продукции. Это обусловлено в первую очередь зависимостью количества и качества продукции от вклада каждого работника. Чем больше продукции выпустило предприятие (изготовила бригада или конкретный работник), тем выше уровень заработной платы работника.

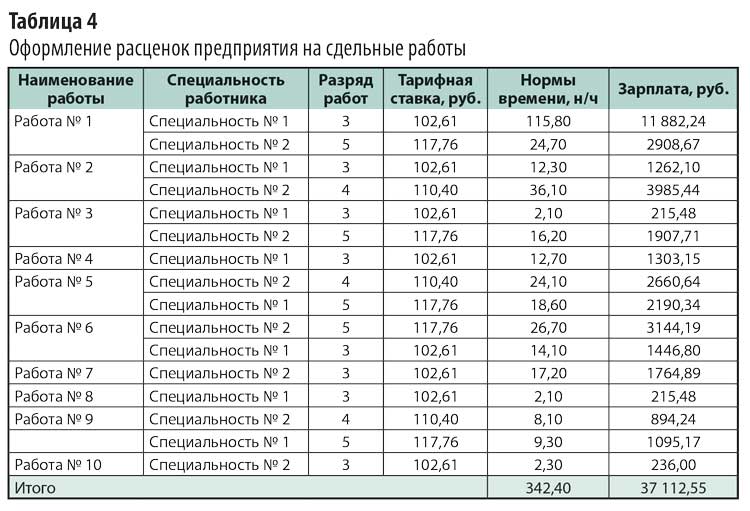

Для оплаты труда рабочих-сдельщиков должна быть разработана тарифная сетка (например, шестиразрядная). На каждый календарный год предприятие устанавливает единые часовые тарифные ставки для рабочих с учетом индексации заработной платы. Пример оформления единых часовых тарифных ставок — в табл. 3.

Чтобы определить уровень заработной платы, помимо часовых тарифных ставок нужна информация о расценке за каждый вид работы (процедуры или за отдельную деталь). Для этого на предприятиях утверждают нормы времени (нормативы трудоемкости, расценки за выпущенную продукцию и т. д.).

Рассмотрим вариант, при котором оплата сдельщиков осуществляется за нормируемое время с учетом разряда выполняемых работ.

Нормируемое время устанавливается для каждого вида работ (продукции или услуги) производственного предприятия. Его разрабатывает инженер по нормированию, утверждает руководитель предприятия.

Пример оформления расценок предприятия на сдельные работы приведен в табл. 4.

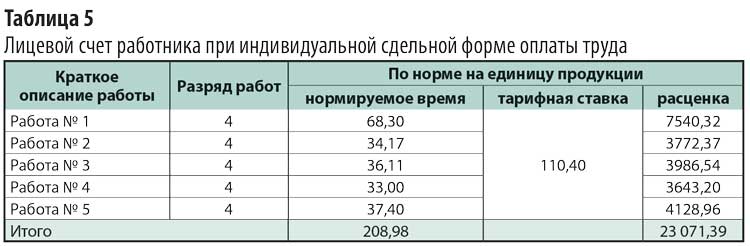

При индивидуальной сдельной форме оплаты труда на каждого работника оформляют индивидуальный лицевой счет, рабочую карточку, наряд на работы или иной документ, установленный локальным актом предприятия, в котором отображается, сколько и каких работ он выполнил в месяце, за который нужно рассчитать его заработную плату.

Рассмотрим пример оформления документа для расчета фактической заработной платы работника при индивидуальной сдельной форме оплаты труда (табл. 5).

Согласно табл. 5 работник за фактически отработанный месяц получит 23 071,39 руб. (без учета надбавок и премий, если таковые предусмотрены).

Определим его индивидуальную выработку, то есть показатель производительности труда (разница между нормируемым и фактическим временем). Фактическое время определяют по табелю отработанного за месяц времени (предположим, 168 ч), нормируемое — по лицевому счету (208,98 ч). Отсюда выработка норм времени работника — 40,98 ч, или 124 %.

КОМПЕНСАЦИОННЫЕ ВЫПЛАТЫ

Компенсационные выплаты призваны компенсировать работу в условиях, отклоняющихся от нормальных. К компенсационным выплатам относят:

- выплаты работникам, занятым на тяжелых работах, работах с вредными, опасными и иными особыми условиями труда;

- за работу в местностях с особыми климатическими условиями;

- за работу в условиях, отклоняющихся от нормальных (при сверхурочной работе, работе в ночное время, совмещении профессий, расширении зон обслуживания, увеличении объема работы или исполнении обязанностей временно отсутствующего работника без освобождения от работы, определенной трудовым договором, за работу в выходные и нерабочие праздничные дни и при выполнении работ в других условиях, отклоняющихся от нормальных).

Согласно ст. 147 ТК РФ оплата труда работников, занятых на работах с вредными и (или) опасными условиями труда, устанавливается в повышенном размере. Минимальный размер повышения оплаты труда работникам, занятым на работах с вредными и (или) опасными условиями труда, составляет 4 % тарифной ставки (оклада), установленной для различных видов работ с нормальными условиями труда. Конкретные размеры повышения оплаты труда устанавливаются работодателем с учетом мнения представительного органа работников.

Оплата труда на работах в местностях с особыми климатическими условиями производится в порядке и размерах не ниже установленных трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

Согласно ст. 150 ТК РФ при выполнении работником с повременной оплатой труда работ различной квалификации его труд оплачивается по работе более высокой квалификации.

Если работник со сдельной оплатой труда выполняет работы различной квалификации, его труд оплачивается по расценкам выполняемой им работы.

В случаях, когда с учетом характера производства работникам со сдельной оплатой труда поручают выполнение работ, тарифицируемых ниже присвоенных им разрядов, работодатель обязан выплатить им межразрядную разницу.

С письменного согласия работника ему может быть поручено выполнение в течение рабочего дня (смены) наряду с работой, определенной трудовым договором, дополнительной работы по другой или такой же профессии (должности) за дополнительную оплату.

Условия оплаты оговорены ст. 151 ТК РФ, однако конкретный уровень доплаты не регламентирован, поэтому предприятие в лице руководства может самостоятельно установить размер доплаты: как в фиксированном виде, так и в процентах к тарифной ставке или должностному окладу.

Выполнение работы временно отсутствующего работника (служебная командировка, больничный, отпуск и др.) и получение дополнительной платы за выполнение работ, дополнительных к основным должностным обязанностям, могут быть не только переданы временно одному человеку, но и распределены между несколькими сотрудниками.

Работникам, выполняющим обязанности временно отсутствующих сотрудников, рекомендуется устанавливать такую доплату, чтобы суммарно она не превышала уровень заработной платы временно отсутствующего работника. В противном случае совмещение становится экономически нецелесообразным.

В табеле учета рабочего времени не ведется учет по совмещаемым должностям, поэтому для установления фактически отработанного времени по совмещаемой профессии берут данные по основной профессии работника.

Кадровые службы должны внимательно изучать должностные инструкции. В инструкциях может быть указано, что заместитель начальника какого-либо отдела исполняет обязанности начальника отдела во время его отсутствия. В таком случае доплаты не обязательны к применению, окончательное решение по ним принимает руководитель предприятия.

ПРИМЕР 2

Инженер Иванов И. И. (оклад — 35 000 руб.) на протяжении полного рабочего месяца выполнял дополнительные работы по совмещению должности временно отсутствующего инженера Петрова Н. С., которому установлен оклад в 35 000 руб.

За выполнение дополнительной работы по совмещению Иванову установлена доплата в размере 30 % от должностного оклада инженера Петрова.

С учетом доплаты заработная плата Иванова И. И. составит:

35 000 руб. + (35 000 руб. × 30 %) = 45 500 руб.

ПРИМЕР 3

Инженер Иванов И. И. с установленным окладом 35 000 руб. на протяжении неполного рабочего месяца выполнял дополнительные работы по совмещению должности временно отсутствующего инженера Петрова Н. С. с установленным окладом (35 000 руб.). Его привлекли к выполнению работ с 15-го числа.

За выполнение дополнительной работы по совмещению Иванову установлена доплата в размере 30 % от должностного оклада инженера Петрова.

- количество рабочих дней в месяце — 22;

- количество дней, фактически отработанных по совмещаемой должности, — 11 (по данным табеля учета рабочего времени).

Работник Иванов И. И. получит следующую заработную плату с учетом доплаты:

35 000 руб. + (35 000 руб. / 22 дн. × 11 дн. × 30 %) = 40 250 руб.

Оплата сверхурочной работы

Сверхурочная работа оплачивается за первые два часа работы не менее чем в полуторном размере, за последующие часы — не менее чем в двойном размере (ст. 152 ТК РФ). Конкретные размеры оплаты за сверхурочную работу могут быть установлены коллективным и трудовым договором, локальными нормативными актами.

По желанию работника сверхурочная работа вместо повышенной оплаты может компенсироваться предоставлением дополнительного времени отдыха, но не менее времени, отработанного сверхурочно.

ПРИМЕР 4

- количество рабочих дней в месяце — 22;

- количество фактически отработанных часов — 184 ч, в том числе сверхурочно 8 ч (данные табеля учета рабочего времени).

Рассчитаем зарплату Иванова С. И.

1. Оплата труда без учета сверхурочных работ:

(184 ч – 8 ч) × 250 руб. = 44 000 руб.

2. Оплата сверхурочных работ (согласно внутреннему нормативному акту предприятия и ТК РФ: первые два часа — в полуторном размере; последующие — в двойном):

(2 ч × 250 руб. × 1,5) × 2 дн. + (2 ч × 250 руб. × 2) × 2 дн. = 3500 руб.;

3. Сумма к начислению:

44 000 руб. + 3500 руб. = 47 500 руб.

СТИМУЛИРУЮЩИЕ ВЫПЛАТЫ

Стимулирующие выплаты представляют собой доплаты и надбавки стимулирующего характера, в также премии и другие поощрительные выплаты. Для наибольшей мотивации труда работников на предприятиях разрабатывают соответствующие премиальные положения (особенности предоставления стимулирующих и поощрительных выплат могут быть прописаны в коллективном договоре или положении об оплате труда).

Нормы предоставления или размеры выплат не регламентированы на законодательном уровне, поэтому предприятие вправе самостоятельно устанавливать соответствующие доплаты (фиксированная денежная форма/процент от должностного оклада или тарифной ставки).

Именно поэтому и в целях повышения стимулирующего значения оплаты труда сдельная и повременная системы заработной платы применяются в сочетании с премированием работников за выполнение и перевыполнение показателей их работы (сдельно-премиальная, повременно-премиальная).

Премиальным положением могут быть предусмотрены иные единоразовые выплаты:

- в связи с государственными или профессиональными праздниками, знаменательными или юбилейными датами;

- за высокие индивидуальные достижения в труде, активное участие в деятельности организации и др.

Поскольку ограничения по материальному стимулированию работников законодательством не предусмотрены, премиальным положением могут быть установлены:

- индивидуальные надбавки к тарифным ставкам или должностным окладам (за высокие достижения в труде, высокую квалификацию и т. д.);

- надбавки за обучение вновь принятых на работу сотрудников или за непрерывный стаж работы в организации.

Чтобы не допустить негатива со стороны трудового коллектива в случае невыплаты премии по причинам отсутствия возможности у предприятия, стоит прописать в соответствующем разделе премиального положения следующее: "Премирование работников организации осуществляется при наличии свободных денежных средств, которые могут быть израсходованы на материальное стимулирование без ущерба для основной деятельности организации.

ЗАКЛЮЧЕНИЕ

Для оплаты труда основных производственных рабочих в большинстве случаев используют сдельную форму оплаты труда, которая максимально отражает фактически выполненные сотрудником работы в размере его заработной платы, что обеспечивает наилучшую мотивацию труда.

Для оплаты труда инженерного состава производственных работников и руководства производственных цехов (групп, бригад) чаще используют повременную форму, предполагающую зависимость уровня оплаты труда от установленного должностного оклада (тарифной ставки) и фактически отработанного времени.

Если нужно упростить учет и расчеты по оплате труда или нет возможности применить сдельную форму, предприятия используют повременную оплату труда и для основных производственных рабочих.

Голый оклад или тарифная ставка не будут обладать должной мотивацией к труду без применения иных выплат и доплат. Компенсационные выплаты можно назвать обязательными к выплате, особенно в случае отклонения условий работы от нормальных. Поощрительные выплаты назначают по усмотрению руководства предприятия,

Mozilla/5.0 (Macintosh; Intel Mac OS X 10_8_0) AppleWebKit/537.36 (KHTML, like Gecko) Chrome/32.0.1664.3 Safari/537.36

Читайте также:

- Какое влияние на российское общество оказало восстание декабристов кратко

- Методические рекомендации по деятельности спортивных школ от 12 мая 2014 г

- До какого числа продлили дистанционное обучение в школах тюмени 2021

- Почему хлестаковщина никогда не умрет кратко

- Объясните в чем отличие свободы совести от свободы вероисповедания кратко